1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ УЧЕТА ПРОЧИХ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ

1.1. Теоретическое понятие прочих доходов и расходов организации

1.2. Нормативное регулирование и принципы бухгалтерского учета прочих доходов и расходов

1.3. Особенности учета прочих доходов и расходов по МСФО

ГЛАВА 2. УЧЕТ ПРОЧИХ РАСХОДОВ И ДОХОДОВ В ООО «БРЭСТОН»

2.1. Краткая организационно-экономическая характеристика организации

2.2. Анализ финансовых результатов от основной и прочей деятельности

2.3. Учет прочих доходов и расходов

2.4. Резервы роста прочих доходов и снижения прочих расходов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Целью деятельности коммерческой организации является прибыль. Такой подход к предмету исследования настоящей работы означает, что прибыль или положительный финансовый результат деятельности организации и есть, то ради чего эта деятельность ведется – это первооснова существования хозяйственного субъекта с точки зрения его устремлений. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства организации перед бюджетом, банками и другими организациями.

Таким образом, тема «Учет прочих доходов и расходов», несомненно, актуальна на сегодняшний день, так как учет доходов и расходов является весьма сложным и трудоемким участком учетной работы. В настоящее время обсуждается вопрос перехода от российских стандартов бухгалтерского учета к международным стандартам финансовой отчетности (МСФО). Выход российских компаний на международные рынки, взаимодействие с иностранным капиталом и его привлечение в отечественную экономику связаны с признанием мировых учетных стандартов. Российские стандарты не полностью соответствуют МСФО по составу и содержанию. МСФО же требуется применять в полном виде. В связи с этим возникает необходимость рассмотрения учета прочих доходов и расходов по МСФО и российских стандартов бухгалтерской отчетности.

Основной целью деятельности коммерческой организации является извлечение прибыли, которой признаются полученные доходы, уменьшенные на величину произведенных расходов. «Отчет о финансовых результатах» содержит информацию о доходах и расходах организации, которые формируют конечный финансовый результат деятельности (прибыль или убыток). Информация, содержащаяся в этом отчете необходима для принятия важных управленческих решений таких, как дальнейшее инвестирование денежных средств в деятельность организации, определения ее платежеспособности, прогнозирования дальнейшего развития деятельности организации.

В основном организация получает прибыль от продажи готовой продукции, но одновременно организация может получать доход от сдачи имущества в аренду, продажи излишков материалов, доходы от участия в уставном капитале других организаций. Такие доходы относятся к прочим доходам организации, которые также принимают участие в формировании прибыли организации.

Из выше изложенного можно сделать вывод, что выбранный объект исследования, то есть прочие доходы и расходы, процесс получения прибыли от прочей деятельности и вообще финансовые результаты, являются для организации, существующей в экономической среде рыночных механизмов, категорией номер один.

Главным условием успешного функционирования организации в условиях рыночной экономики являются показатели ее прибыльности. Соотношение доходов и расходов показывают результативность финансово – экономической деятельности по всем направлениям: производственное, продажное, финансовое, инвестиционное. Основными финансовыми показателями являются доходы и расходы и их анализу выделяют огромное внимание, так как прибыль, полученная по результатам деятельности, служит источником развития организации в будущем. Увеличение показателей прибыли создают основу для самофинансирования организации, решения ее производственных и социальных проблем.

Финансовые результаты деятельности организации находят отражение в системе показателей. Эффективность производства, объем и качество произведенной продукции, состояние производительности труда и уровень себестоимости наиболее полно отражены в финансовом результате деятельности организации. Показатели прибыли в условиях рыночной экономики составляют основу экономического развития фирмы.

Однако, прочие доходы и расходы могут оказывать значительное влияние на конечный результат деятельности организации. В условиях кризисного и санкционного воздействия на внутренний рынок страны, грамотный учет, анализ показателей прочих доходов и расходов организации является основой выявления внутренних резервов организации и основой для разработки путей их оптимизации.

Исходя из вышесказанного, актуальность данной темы исследования, определяет необходимость изучения прочих доходов и расходов работы организации, их влияния на удовлетворение потребностей организации и получение максимально возможной прибыли.

Цель работы заключается в изучении учета прочих доходов и расходов ООО «Брэстон».

Задачи, необходимые для решения в намерении достижения поставленной цели работы заключаются в следующем:

— раскрыть теоретическое понятие прочих доходов и расходов организации;

— исследовать принципы учета прочих доходов и расходов;

— раскрыть особенности учета прочих доходов и расходов по МСФО;

— представить экономическую характеристику исследуемой организации;

— изучить организацию учета прочих доходов и расходов в ООО «Брэстон»;

— провести анализ прочих доходов и расходов;

— предложить резервы роста прочих доходов и снижения прочих расходов.

Объектом исследования является общество с ограниченной ответственностью «Брэстон».

Предметом исследования являются прочие доходы и расходы ООО «Брэстон».

Методологической базой исследования выступают количественные методы обобщения и анализа данных, систематизация сведений о процессах управления, специфические методы.

Информационной базой явилась бухгалтерская отчетность ООО «БРЭСТОН».

Работа состоит из введения, двух глав, заключения, списка использованных источников.

ГЛАВА 1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ УЧЕТА ПРОЧИХ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ

1.1 Теоретическое понятие прочих доходов и расходов организации

Основной целью функционирования любой коммерческой организации является получение прибыли. Прибыль – это основной показатель финансово – хозяйственной деятельности, представляющая собой базу для дальнейшего развития организации. Она является основой не только финансовой устойчивости организации, но и гарантирует обеспечение доходом государства, сотрудников и организации в целом.

Согласно ПБУ 9/99 «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» [8].

В МСФО 15 «Выручка по договорам с покупателями» понятие доходы отсутствует, однако раскрыто понятие выручка «выручка — валовое поступление экономических выгод в течение определенного периода, возникающее в ходе обычной деятельности организации, если оно приводит к увеличению собственного капитала, не связанному со взносами участников капитала» [33].

Доходы организации независимо от вида деятельности подразделяются на:

— доходы, как результат основного вида деятельности;

— доходы, как результат, не связанный с процессом основного вида деятельности.

Следует отметить наличие общепринятого порядка формирования прибыли, который приведен на рисунке 1.

Рисунок 1. Этапы формирования прибыли

В состав прочих доходов организации, как правило, включают доходы, не являющиеся результатом продажи товаров, работ, услуг и другого имущества, отраженные на счетах реализации. Состав прочих доходов представлен на рисунке 2.

В соответствии с п. 13 ПБУ 9/99 «организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работ (услуг, продукции) или по завершении всего цикла выполнения работ (услуг) в целом» [24].

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

Рисунок 2. Состав прочих доходов организации

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также

проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) — в порядке, аналогичном принятию к бухгалтерскому учету доходов от обычных видов деятельности.

При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

— штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

— суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек;

-суммы дооценки активов — в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

— иные поступления — по мере образования (выявления)»[23] .

Согласно ПБУ 10/99 «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [13].

Признание расходов в качестве прочего расхода основано на следующих позициях:

— расход должен быть привязан к конкретному договору с соблюдением нормативного законодательства;

— сумма расхода может быть определена;

— имеется уверенность, что в конечном результате произойдет уменьшение экономических видов организации.

В случае неисполнения хотя бы одного условия в бухгалтерском учете необходимо признавать дебиторскую задолженность.

В целях бухгалтерского учета расходы подразделяются на:

— расходы по основным видам деятельности;

— расходы по прочей деятельности.

В состав прочих расходов согласно ПБУ 10/99 включаются:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и другие), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— курсовые разницы;

— сумма уценки активов;

— перечисление средств (взносов, выплат), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— прочие расходы» [13].

Прочие расходы организации признаются в том отчетном периоде, когда они были осуществлены, вне зависимости от времени получения прибыли. Таким образом, в данном пункте были рассмотрены сущность, состав прочих доходов и расходов, определены нормативно – правовые акты по учету прочих доходов и расходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации поступления от других юридических и физических лиц:

— сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

— в порядке предварительной оплаты продукции, товаров, работ, услуг;

— авансов в счет оплаты продукции, товаров, работ, услуг;

— задатка;

— в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

— в погашение кредита, займа, предоставленного заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами организации выбытие активов:

— в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

— в порядке предварительной оплаты материально — производственных запасов и иных ценностей, работ, услуг;

— в виде авансов, задатка в счет оплаты материально — производственных запасов и иных ценностей, работ, услуг;

— в погашение кредита, займа, полученных организацией.

1.2. Нормативное регулирование и принципы бухгалтерского учета прочих доходов и расходов

Для того, чтобы полно и достоверно отражать в бухгалтерском учете доходы и расходы бухгалтер обязан иметь информацию и осуществлять требования нормативных актов, которые регулируют этот раздел учетной работы. В наше время в России система нормативного регулирования бухгалтерского учета включает в себя документы четырех уровней.

Таблица 1 включает в себя нормативные акты, на основание которых нужно руководствоваться в части бухгалтерского учета доходов и расходов. Первый уровень документов включает в себя законы и законодательные акты, которые регулируют прямо или косвенно постановку бухгалтерского учета в организации, а также представление бухгалтерской отчетности.

В первой группе особое место среди документов занимает Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где зафиксирован ряд существенных принципов и правил бухгалтерского учета доходов и расходов, изложены основания его ведения.

Крайне значимым документом системы первого уровня является Налоговый кодекс РФ, который содержит классификацию доходов и расходов с целью налогообложения и условия их признания.

Таблица 1. Перечень нормативных актов, на основании которых организуется бухгалтерский и налоговый учет прочих доходов и расходов

| Наименование нормативного акта | Дата и номер | Примечание |

| Первый уровень нормативного регулирования | ||

| Гражданский кодекс РФ, ч.1 и 2 | 21.10.94 г. | Регулирует порядок перехода права собственности на продукцию, порядок заключения договоров купли – продажи |

| Налоговый кодекс РФ, часть 2, | утверждено Федеральным законом 05.08.2000 № 117-ФЗ | Устанавливает принципы налогообложения прибыли |

| Федеральный закон РФ «О бухгалтерском учете» | 06.12.2011 № 402-ФЗ | Устанавливает все основные требования и допущения бухгалтерского учета финансовых результатов |

| Второй уровень нормативного регулирования | ||

| Положение по ведению бухгалтерского учета и отчетности в РФ | 29.07.98 г. № 34н | Устанавливает требования и принципы ведения учета финансовых результатов |

| ПБУ «Доходы организации» (ПБУ 9/99) | утверждено приказом Минфина России 06.05.99 г. № 32н. | Устанавливает правила формирования в бухгалтерском учете информации о доходах |

| ПБУ «Расходы организации» (ПБУ 9/99) | утверждено приказом Минфина России 06.05.99 г. № 33н. | Устанавливает правила формирования в бухгалтерском учете информации о расходах |

| ПБУ «Учет расчетов по налогу на прибыль» ПБУ 18/02 | утверждено приказом Минфина РФ 19.11.2003 г. № 114н | Устанавливает правила формирования в бухгалтерском учете информации о расчетах по налогу на прибыль |

Продолжение таблицы1

| Наименование нормативного акта | Дата и номер | Примечание |

| ПБУ «Учетная политика организации» ПБУ 1/2008 | утверждено приказом Минфина РФ 06.10.2008 г. № 60н | Устанавливает основы формирования, и раскрытия учетной политики организаций в части учета финансовых результатов |

| Третий уровень нормативного регулирования | ||

| План счетов бухгалтерского учета и Инструкция по его применению | 31.10.2000 г. № 94н. | Предусматривает синтетические счета для учета прочих доходов и расходов |

| Четвертый уровень нормативного регулирования | ||

| Учетная политика | Утверждается организацией | Устанавливает порядок учета прочих доходов и расходов в организации |

| Рабочий план счетов | Утверждается организацией | Закрепляет счета синтетического учета прочих доходов и расходов |

| График документооборота | Утверждается организацией | Определяет порядок документооборота при учете прочих доходов и расходов |

Второй уровень системы нормативного регулирования содержит положения (стандарты) по бухгалтерскому учету, утвержденные Минфином России, фиксирующие минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности, отталкиваясь из потребностей рыночной экономики и мировой практики [11, С. 370-372].

Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 включают правила формирования в бухгалтерском учете информации о доходах коммерческих организаций.

Для того чтобы приблизиться российским правилам формирования бухгалтерской отчетности к правилам МСФО, в последнее время в ПБУ 9/99 были внесены изменения, на основании которых доходы организации для целей бухгалтерского учета подразделяются на доходы от обычных видов деятельности и прочие доходы без разделения на операционные, внереализационные и чрезвычайные.

Третий уровень включает в себя важнейший документ — План счетов бухгалтерского учета и инструкция по его использованию. На основании Плана счетов, доходы от обычных видов деятельности отражаются по кредиту счета 90 «Продажи» субсчет 1 «Выручка». Прочие доходы отражают по кредиту счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы». Отражаются расходы также на счете 90 «Продажи», но на субсчете 2 «Себестоимость продаж».

В результате формирования учетной политики организация должна самостоятельно установить, какие доходы и расходы можно отнести к обычным видам деятельности, а что можно отнести к прочим доходам и расходам. Так же, в учетной политике должен быть предусмотрен рабочий план счетов, включающий доходы и расходы.

Цель бухгалтерского учета прочих доходов и расходов заключается в сборе и обработке полной, правдивой и своевременной информации о финансовом результате за определенный период.

Следовательно, можно определить круг задач бухгалтерского учета прочих доходов и расходов:

— верное распределение доходов и расходов на доходы и расходы от основных видов деятельности и прочие;

— правильное оформление первичной документации по учету прочих доходов и расходов;

— соблюдение хронологического порядка отражения операций по формированию прочих доходов и расходов;

— верное определение финансового результата до налогообложения;

— правильный расчет налога на прибыль.

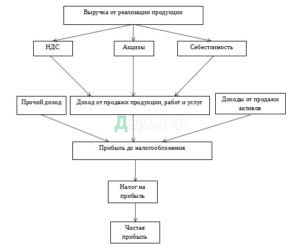

В системе счетов, предназначенных для формирования информации о доходах и расходах организации, предусмотрены следующие счета: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Порядок формирования финансовых результатов представлен на рисунке 3.

Доходы на счетах отражаются в виде кредитовых оборотов, а расходы – в виде оборотов по дебету счетов. Рассмотрим более подробно учет прочих доходов и расходов на счете 91 «Прочие доходы и расходы».

Рисунок 3. Формирование финансового результата организации

К счету, согласно Плана счетов бухгалтерского учета, открывают следующие субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

Сравнение дебетового и кредитового оборотов по счету происходит по окончании отчетного месяца. То есть финансовый результат от прочей деятельности организации равен сумме прочих доходов за минусом прочих расходов.

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Далее полученный результат относится на счет 99 «Прибыли и убытки». Сальдо счет 91 «Прочие доходы и расходы» не имеет, но его субсчета остаются с оборотами, которые закрываются в конце отчетного года.

Оформление операций по счету учета прочих доходов и расходов следует вести накопительно в хронологическом порядке. Аналитический учет должен обеспечивать информацией по каждому виду прочего дохода и прочего расхода организации, с возможностью определения финансового результата по каждому виду.

В таблице 2 рассмотрим корреспонденцию счетов бухгалтерского учета по видам прочих доходов и расходов.

Таблица 2. Типовые бухгалтерские записи по учету прочих доходов и расходов

| Операция | Дебет счета | Кредит счета |

| Отражен доход от продажи основных средств | 62 «Расчеты с покупателями и заказчиками» | 91-1 |

| Списана остаточная стоимость проданного основного средства | 91-2 | 01 «Основные средства» |

Продолжение таблицы 2

| Операция | Дебет счета | Кредит счета |

| Списана кредиторская задолженность по истечении срока исковой давности | 60 «Расчеты с поставщиками и подрядчиками» | 91-1 |

| Отражена положительная курсовая разница по валютному счету | 52 | 91-1 |

| Отражена отрицательная курсовая разница по расчетам с поставщиками в валюте | 91-2 | 60 |

| Признан штраф к уплате поставщику за нарушение условий договора | 91-2 | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» |

| Начислена амортизация непроизводственного оборудования (за счет прибыли) | 91-2 | 02 «Амортизация основных средств» |

| Перечислены средства на благотворительность | 91-2 | 51 «Расчетные счета» |

| Выявлены излишки материалов по результатам проведения инвентаризации | 10 «Материалы» | 91-1 |

| Списана комиссия банка за ведение счета | 91-2 | 51 «Расчетные счета» |

Основные требования к документам изложены в Федеральном законе от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В п. 1 ст. 9 Закона «О бухгалтерском учете» и в п. 12 Положения по ведению бухгалтерского учета предусмотрено, что основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, которые могут создаваться как на бумажных, так и на машиночитаемых носителях информации. В последнем случае согласно п. 18 Положения по ведению бухгалтерского учета организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.[3,с.6]

Записи в первичных документах должны производиться чернилами, шариковыми ручками, при помощи пишущих машин, средств механизации и других средств, обеспечивающих сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш, так как такая запись очень легко может быть уничтожена или заменена другой без видимых следов таких действий.

Не принято заполнять документы чернилами или пастой зеленого или красного цвета. Таким образом, если какая-то цифра в документе будет проставлена красными чернилами, то профессиональный бухгалтер из этого может сделать вывод, что данная сумма подлежит вычитанию из общего итога (способ «красное сторно»). Сокращения в бухгалтерских документах или неполное указание каких-либо реквизитов должны быть либо общепринятыми, либо понятными, не допускающими двоякого толкования.

Допустимость того или иного сокращения зависит от конкретных условий, но в любом случае следует позаботиться, чтобы сделанные вами сокращения были понятны не только вам. Прибегать к каким-либо сокращениям, кроме общепринятых, следует только в том случае, если указание полного наименования невозможно из-за ограниченности места в отведенной для этого строке или графе документа.

Положением по ведению бухгалтерского учета (п. 15) предусмотрено, что первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным — непосредственно после окончания операции. Это требование связано с тем, что основным назначением первичных учетных документов является фиксация факта совершения хозяйственной операции.[3]

Согласно п. 13 Положения по ведению бухгалтерского учета первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, утверждаемые организацией, должны содержать установленные этим положением обязательные реквизиты.

В соответствии с п. 2 ст. 9 Закона «О бухгалтерском учете» первичные учетные документы должны содержать следующие обязательные реквизиты:

-наименование документа (формы);

— код формы;

— дату составления;

— содержание хозяйственной операции;

— измерители хозяйственной операции (в натуральном и денежном выражении);

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных выше должностных лиц.[3,с.12]

В п. 13 Положения по ведению бухгалтерского учета к обязательным реквизитам первичных учетных документов наряду с перечисленными отнесены также:

— наименование организации, от имени которой составлен документ;

— расшифровки подписей должностных лиц, подписавших данный документ.

Отсутствие в первичном учетном документе какого-либо из обязательных реквизитов является нарушением правил ведения бухгалтерского учета и может стать причиной применения к организации финансовых санкций, так как ненадлежащим образом оформленные документы не являются подтверждением факта совершения хозяйственной операции, и, следовательно, возможно утверждение, что та или иная хозяйственная операция фактически не производилась. Таким образом, например, в случае отсутствия документов, подтверждающих факт использования тех или иных ресурсов в процессе производства, при документальной проверке работники налоговых органов могут признать неправомерным списание расходов на себестоимость.[28]

Положением по ведению бухгалтерского учета (п. 13) организациям предоставлено право помимо указанных выше обязательных реквизитов включать в первичные учетные документы дополнительные реквизиты, учитывающие характер операции, требования действующих нормативных актов, а также специфику производственного процесса и технологии обработки учетной информации в конкретной организации.

Как правило, организациями используются следующие дополнительные реквизиты:

— номер документа;

— адрес организации;

— основание для совершения хозяйственной операции, зафиксированной документом (договор, приказ, распоряжение);

— другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

Для учета прочих доходов и расходов применяются следующие первичные документы: акты сдачи-приемки; счета-фактуры, накладные, договоры на оказание услуг и выполнение работ.[29]

1.3. Особенности учета прочих доходов и расходов по МСФО

Обеспечению раздельного учета доходов и расходов организации и усовершенствованию методики отражения на счетах бухгалтерского учета финансовых результатов в российской практике способствует типовой План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000г. № 94н, что в целом приблизило отечественную модель формирования прибыли к международной практике. Вместе с тем, процесс совершенствования методики учета доходов, расходов и финансовых результатов не может ограничиваться лишь видоизменением системы записи на счетах бухгалтерского учета.

Международные стандарты финансовой отчетности (МСФО) представляют собой руководство по воплощению на практике экономической теории учета, имеющей в основе положения англо-американской школы бухгалтерии. В МСФО также раскрываются понятия доходов и расходов организации, которые обеспечивают понимание информации о финансовом положении фирмы, содержащейся в отчетности, которая составлена по международным стандартам.

В МСФО доходы и расходы рассматриваются как элементы, непосредственно связанные с финансовым результатом деятельности организации. Для регламентирования учета и порядка отражения доходов до 01.01.2017 года используется международный стандарт МСФО 18 (IAS 18) «Выручка». Следует отметить, что с 01.01.2017 года вступил в силу для обязательного применения МСФО (IFRS) 15 «Выручка по договорам с покупателями». Данная мера принята вследствие того, что предыдущий стандарт устарел и уже не соответствовал требованиям составителей и пользователей финансовой отчетности. Он не охватывал все многообразие ситуаций, возникающих на практике, не давал однозначных ответов на ряд вопросов. Инвесторы и другие пользователи финансовой отчетности при анализе финансового состояния, в первую очередь, всегда оценивают величину состава выручки, признанную как в отчетном периоде, так и в динамике по сравнению с выручками других сопоставимых организаций.

Для определения различий учета доходов в международной и российской практике в таблице 3 приведена сравнительная характеристика критериев их признания.

Таблица 3. Критерии признания доходов в соответствии с ПБУ 9/99 и МСФО 15

| ПБУ 9/99 | МСФО 15 |

| Организация имеет право на получение выручки, вытекающей из конкретного договора или подтвержденное иным способом. | Организация должна учитывать договор с покупателем, который попадает в сферу применения настоящего стандарта, исключительно при соблюдении всех критериев, перечисленных ниже: — стороны по договору утвердили договор (в письменной форме, устно или в соответствии с другой обычной деловой практикой) и обязуются выполнять предусмотренные договором обязательства; — организация может идентифицировать права каждой стороны в отношении товаров или услуг, |

Продолжение таблицы 3

| ПБУ 9/99 | МСФО 15 |

| которые будут переданы; — организация может идентифицировать условия оплаты товаров или услуг, которые будут переданы; — договор имеет коммерческое содержание (т.е. риски, распределение во времени или величина будущих денежных потоков организации, как ожидается, изменятся в результате договора); — получение организацией возмещения, право на которое она получит в обмен на товары или услуги, которые будут переданы покупателю, является вероятным. | |

| Сумма выручки может быть определена. | Организация должна анализировать условия договора и свою обычную деловую практику при определении цены операции. Цена операции — это сумма возмещения, право на которое организация ожидает получить в обмен на передачу обещанных товаров или услуг покупателю, исключая суммы, полученные от имени третьих сторон. |

| Имеется уверенность в том, что в результате конкретной операции произойдет увеличение выгод организации. | Существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию |

| Расходы, которые произведены или будут произведены в связи с этой операцией могут быть определены. | Понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены |

| Право собственности на продукцию перешло от организации к покупателю или работы принята заказчиком. | Компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары |

Российский учет не принимает во внимание анализ существенных рисков, которые связаны с собственностью на товары, продукцию, работы и услуги. По РСБУ главным является факт передачи прав собственности, а по МСФО – экономическое содержание сделки. Как правило, переход права собственности покупателю совпадает с передачей рисков и вознаграждений от покупки, но бывают и исключения.

В настоящее время основной целью введения МСФО в российскую практику учета является совершенствование национальных правил бухгалтерского учета по формированию финансовых результатов. С целью повышения качества и полезности информации, формируемой в бухгалтерском учете для целей корпоративного управления необходимо регулярно и открыто информировать собственников о достижениях и результатах финансово-хозяйственной деятельности организации.

В отличие от классификации, принятой в бухгалтерском учете, доходы в целях налогообложения делятся на доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. [40,с.98]

Аналогичная классификация предусмотрена и в отношении расходов, которые в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Таким образом, проблема классификации доходов и расходов усложняется тем, что в налоговом учете имеется иная группировка.

Расхождение бухгалтерской и налогооблагаемой прибыли выражается во временных разницах и расчетах признания доходов в целях бухгалтерского и налогового учета.

Существующее до сих пор несовершенство бухгалтерской отчетности приводит к осознанной манипуляции показателем выручки от реализации продукции. В настоящее время в РФ отсутствует статистика о применяемых способах искажения отчетных данных по организациям.

Применяемые в настоящее время положения по бухгалтерскому учету (ПБУ 9/99) предполагают использование классического подхода к признанию выручки, который состоит в определении момента получения выручки. [4,с.54] Выручка признается после того, как организация может подтвердить следующие факты: реальность сделки; фактический переход рисков и выгод от владельца товаров к покупателю; возможность точно определить величину экономических выгод, получаемую организацией от выполнения условий сделки; вероятность получения экономических выгод от сделки; возможность точно определить расходы, связанные с получением выручки.[18,с.74]

При наличии надлежащего документального оформления и творческого подхода к осмыслению положений бухгалтерских стандартов выручка может быть признана практически в любой момент времени. Такое разнообразие в подходах к зачислению выручки ведет к искажению конечных финансовых результатов, завышению или занижению прибыли организации.

На следующем этапе будет изучен порядок учета прочих доходов и расходов в ООО «БРЭСТОН».

1 2