Анализ документов финансовой отчетности начинают с изучения бухгалтерского баланса, его структуры, состава и динамики. Бухгалтерский баланс — это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества предприятия и стоимость источников финансирования. С его помощью можно: ознакомиться с имущественным положением хозяйствующего субъекта, определить способность предприятия выполнить свои обязательства перед третьими лицами — акционерами, инвесторами, кредиторами, покупателями и пр., определить результаты деятельности фирмы.

Под активом обычно понимают имущество (ресурсы предприятия), в которое инвестированы деньги. Статьи актива располагают в порядке возрастания ликвидности, т.е. от того насколько быстро данный вид актива может приобрести денежную форму.

Пассив бухгалтерского баланса отражает источники финансирования средств предприятия, сгруппированные на определенную дату по их принадлежности и назначению. Он показывает: величину средств, вложенных в хозяйственную деятельность фирмы; степень участия в создании имущества фирмы.

Все обязательства группируются по следующим признакам:

— юридической принадлежности: обязательства перед собственниками предприятия (собственный капитал); обязательства перед третьими лицами — кредиторами, банками и т.п. (заемный капитал);

— срочности возврата обязательств: средства длительного пользования; средства краткосрочного пользования.

Каждая группа пассива функционально связана с определенной частью актива баланса. Например, краткосрочные кредиты предназначены для пополнения оборотных средств. Некоторая часть долгосрочных пассивов финансирует как оборотные, так и внеоборотные активы. Принято, что у нормально работающего предприятия оборотные активы должны превышать краткосрочные пассивы, в этом случае оставшаяся часть погашает долгосрочные обязательства и идет на пополнение собственного капитала.

Построение агрегированного (уплотненного) баланса состоит в объединении нескольких статей бухгалтерского баланса и получении небольшого количества суммарных статей. Степень уплотненности баланса может выбираться произвольно и зависит от субъективного подхода конкретного аналитика. Для удобства расчета коэффициентов ликвидности, оборачиваемости и рентабельности сформируем агрегированный баланс в виде, представленном в таблице 1.2.

Таблица 1.2. Структура агрегированного баланса

| Показатель | Строки бухгалтерского баланса |

| АКТИВ | |

| 1. Внеоборотные активы | стр.190+стр.230 |

| 2. Оборотные активы, в т.ч. | стр.290 –стр. 230 |

| Запасы и затраты и прочие оборотные активы | стр.210+стр.220 |

| Дебиторская задолженность | стр.240 |

| Денежные средства и краткосрочные фин. вложен. | стр.260 +стр.250 |

| Баланс | п.l + n.2 |

| ПАССИВ СТРОКИ БУХГАЛ-ТЕРСКОГО БАЛАНСА | |

| 1. Источники собственных средств | стр.490+стр.640 + стр.650 |

| 2. Кредиты и заемные средства | стр.590+ стр.690 |

| Долгосрочные кредиты и заемные средства | стр.590 |

| Краткосрочные кредиты и заемные средства | стр.690 |

| Кредиторская задолженность | стр.620 |

| Баланс | п.1+п.2 |

Величина собственных оборотных средств определяется по формуле (1.1.):

СОС = СК + ЗСд — ВА, (1.1.)

где СК — величина собственного капитала, тыс. рублей; ЗСд — долгосрочные заемные средства, тыс. рублей; ВА — величина внеоборотных активов, тыс. рублей.

Данный анализ предполагает структурный, динамический и структурно-динамический анализ следующих статей актива:

— внеоборотные (иммобилизованные) активы;

— оборотные (мобильные) активы: дебиторская задолженность; запасы сырья и материалов; незавершенное производство; готовая продукция; денежные средства и краткосрочные финансовые вложения.

В структуре пассивов анализируют структурные, динамические и структурно-динамические изменения следующих статей:

— собственный капитал;

— кредиты и заемные средства: долгосрочные кредиты и займы; краткосрочные кредиты и займы; кредиторская задолженность.

При анализе данного документа производится расчет долей по отдельным элементам: себестоимости, операционной прибыли, выплате процентов и налогов, чистой прибыли, реинвестированной прибыли, что позволяет оценить степень влияния отдельных составляющих на итоговое значение чистой и реинвестированной прибыли. В качестве исходного документа используется форма № 2 бухгалтерской отчетности.

Основным условием нормальной деятельности предприятия является обеспеченность денежными средствами. Эту ситуацию позволяет оценить анализ денежных потоков.

В результате функционирования предприятия можно выделить следующие денежные потоки:

— от основной (операционной) деятельности, т.е. движение денежных средств в процессе производства и реализации основной продукции;

— от инвестиционной деятельности — доходы и расходы от инвестирования средств и реализации внеоборотных активов;

— от финансовой деятельности — получение и выплата кредитов, выпуск акций.

Анализ денежных потоков позволяет ответить на вопросы:

— откуда получены и на что использованы денежные средства;

— достаточно ли полученных средств для текущей деятельности;

— в состоянии ли предприятие расплатиться по своим текущим долгам.

Показатели ликвидности баланса показывают степень способности предприятия покрывать свои краткосрочные обязательства текущими активами. Они являются факторами, ограничивающими рост эффективности деятельности предприятия. Поэтому необходимо отслеживать и управлять значениями показателей ликвидности исходя из текущих обстоятельств.

Для оценки ликвидности используются:

— коэффициент общей ликвидности (коэффициент покрытия);

— коэффициент срочной (быстрой) ликвидности;

— коэффициент абсолютной ликвидности.

В соответствии с рекомендациями, приведенными в [9], для экспресс-диагностики здесь используется коэффициент общей ликвидности (коэффициент покрытия). Коэффициент общей ликвидности определяется по формуле:

Кол = ТА / ТО (1.2)

где ТА — текущие активы, тыс.рублей; ТО — текущие обязательства, тыс.рублей.

Он оценивает общую ликвидность активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Смысл данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие можно рассматривать как успешно функционирующее.

Коэффициент быстрой ликвидности по смыслу аналогичен «коэффициенту покрытия», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

Коэффициент абсолютной ликвидности (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25.

Еще одним, показателем ликвидности служит величина собственных оборотных средств. Значение показателей ликвидности варьирует по отраслям и видам деятельности, а их разумный рост в динамике рассматривается как положительная тенденция.

Доля собственных оборотных средств в покрытии запасов – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов – рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя меньше 1, то текущее финансовое состояние неустойчивое [17].

Финансовая устойчивость отражает зависимость деятельности компании от заемного капитала и, следовательно, уровень риска деятельности предприятия.

Для оценки финансовой устойчивости компании применяется система коэффициентов: коэффициент финансирования; коэффициент автономии; коэффициент маневренности собственных средств.

Коэффициент концентрации собственного капитала – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

Коэффициент финансовой зависимости – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

Коэффициент структуры долгосрочных вложений – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заёмных средств – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

Коэффициент отношения собственных и привлечённых средств – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов [17].

В качестве базового оценочного коэффициента для экспресс-диагностики выберем коэффициент финансирования, который определяется по формуле:

Кф = СК / ЗС (1.3)

где СК — собственные средства предприятия (собственный капитал), тыс. рублей; ЗС — заемные средства (заемный капитал), тыс.рублей.

Коэффициент финансирования показывает, сколько рублей собственных средств, вложенных в активы предприятия, приходится на каждый рубль заемных средств. Уменьшение показателя в динамике свидетельствует об увеличении финансовой зависимости предприятия от внешних источников.

Рост доли собственных средств свидетельствует об увеличении финансовой устойчивости компании, однако использование заемных средств в разумных пределах может способствовать повышению эффективности ее деятельности.

Ранее было дано определение собственных оборотных средств предприятия. Для оценки эффективности их использования применяются показатели оборачиваемости, приведенные в таблице 1.3.

Таблица 1.3. Показатели оборачиваемости

| Показатель | Формула | Составляющие компоненты |

| 1.Коэффициент оборачиваемости дебиторской задолженности

(КОДЗ) |

Кодз = ВР / ДЗСР |

ВР – величина выручки от реализа-ции, тыс. руб.;

ДЗСР – средняя величина дебиторской задолженности, тыс.руб. |

| 2.Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) |

Кокз = СС / КРЗСР |

СС – себестоимость продукции;

КРЗСР- средняя величина креди-торской задолженности |

| 3.Коэффициент оборачиваемости запасов и затрат (КЗЗ) |

Кзз = СС / ЗЗСР |

СС — себестоимость продукции;

ЗЗСР – сред. величина запасов и затрат |

| 4.Период оборота дебиторской задолженности (ДДЗ) |

Ддз = 360 / КОДЗ |

360 – количество дней в году;

КОДЗ — коэффициент оборачиваем-ости дебиторской задолженности; |

| 5.Период оборота кредиторской задолженности (ДКЗ) |

Дкз = 360 / КОКЗ |

360 — количество дней в году;

КОКЗ- коэффициент оборачиваемости кредиторской задолженности; |

| 6.Период оборота запасов (ДДЗ) |

Кокз = 360 / КЗЗ |

360 — количество дней в году;

КЗЗ – коэф-т оборачиваемости запасов |

При расчете данные из баланса берутся как среднеарифметические значения на начало и конец рассматриваемого периода. Снижение сроков оборота дебиторской задолженности, оборота производственных запасов является положительным моментом в развитии фирмы. Также благоприятно увеличение сроков кредиторской задолженности, так как это означает фактическое продление сроков пользования чужими средствами. Однако если при этом увеличиваются суммы оплаты, то необходимо в каждом конкретном случае рассчитывать финансовый результат.

По показателям, рассмотренным ранее, рассчитывается длительность финансового цикла. Финансовый цикл начинается с момента оплаты поставщикам материальных ресурсов и заканчивается в момент получения денежных средств от покупателей за отгруженную продукцию (товары, услуги).

Длительность финансового и операционного цикла рассчитывается по формулам:

ДФЦ = ДОЦ — ДКЗ, (1.4)

ДОЦ = Дзз — ДдЗ, (1.5)

где ДОЦ — длительность операционного цикла в днях; ДКЗ — период оборота кредиторской задолженности в днях; Дзз — период оборотов запаса в днях; ДдЗ — период оборота дебиторской задолженности в днях.

Снижение длительности финансового и операционного цикла увеличивает оборачиваемость средств и является положительной тенденцией.

Для любого коммерческого предприятия рентабельность продаж является важнейшим показателем, характеризующим эффективность его деятельности. Рентабельность продаж определяется по формуле (1.6):

RП = ПР / ВР (1.6)

где ПР — операционная прибыль, тыс.рублей; ВР – выручка от реализации продукции, товаров, работ, услуг, тыс.рублей.

Рентабельность продаж характеризует эффективность хозяйственной деятельности предприятия и использования его ресурсов.

В числителе формулы (1.6) стоит величина операционной прибыли, хотя, в принципе, можно использовать и другой показатель прибыли.

Рентабельность продаж показывает, сколько прибыли приходится на одну денежную единицу реализованной продукции. Увеличение этого показателя свидетельствует либо о росте цен при постоянных затратах на производство реализованной продукции, либо о снижении затрат на производство при постоянных ценах. Его уменьшение свидетельствует о снижении цен при постоянных затратах, то есть о снижении спроса на продукцию предприятия, или о росте затрат на производство при постоянных ценах. Поэтому данный показатель должен постоянно контролироваться финансовой службой предприятия.

Для оценки эффективности хозяйственной деятельности компании также используются показатели рентабельности (прибыльности) активов. В числителе данного показателя может стоять операционная прибыль, балансовая прибыль, налогооблагаемая прибыль или чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Так как для вычисления рентабельности продаж нами использован показатель операционной прибыли, то мы используем его и для определения рентабельности активов:

RA = ПР / АС (1.7)

где RА — рентабельность продаж, тыс.рублей; ПР — операционная прибыль, тыс.рублей; АС — средняя за период величина активов, тыс.рублей.

При использовании для расчета операционной прибыли достигается сопоставимость рентабельности активов с рентабельностью продаж, так как между рассматриваемыми финансовыми коэффициентами существует определенная взаимосвязь:

RA = ПР / ВР *ВР / АС = RП * ОА (1.9)

где RА — рентабельность активов, тыс.рублей; ПР — операционная прибыль, тыс.рублей; ВР — выручка от реализации, тыс.рублей; АС — средняя за период величина активов, тыс.рублей; RП — рентабельность продаж, тыс.рублей; ОА — оборачиваемость активов, тыс.рублей.

Рентабельность активов показывает эффективность использования всего имущества предприятия. Снижение данного показателя свидетельствует о падающем спросе на продукцию компании и о перенакоплении активов. Рентабельность активов объединяет набор элементов, характеризующих различные стороны работы предприятия. Анализируя взаимосвязи, можно выделить составляющие, оказывающие наиболее сильное отрицательное воздействие, и сосредоточить на них свое внимание.

ГЛАВА 2. ЭКСПРЕСС-ДИАГНОСТИКА ПРЕДПРИЯТИЯ ООО «КАМЭНЕРГОСЕРВИС»

2.1. Краткая характеристика предприятия ООО «КамЭнергоСервис»

ООО «КамЭнергоСервис» – профессиональная сервисная компания, предлагающая комплексные решения в области мониторинга, эксплуатации, сервисного обслуживания и модернизации энергетических систем, объектов автоматизации предприятий.

Компания работает на рынке малой энергетики с 2005 года. В настоящее время основными направлениями деятельности предприятия являются: энергоснабжение, эксплуатация энергетических комплексов, площадок КИП, систем автоматизации производств.

Для осуществления производственной деятельности по направлениям ООО «КамЭнергоСервис» имеет ряд лицензий и свидетельств, таких как лицензия на эксплуатацию взрывоопасных производственных объектов, лицензия на монтажные и пусконаладочные работы, в том числе контрольно измерительных приборов (КИП), автоматизированных систем управления технологическими процессами (АСУ ТП) и связи, свидетельство о регистрации электролаборатории.

Эксплуатационный персонал Компании имеет на 90% высшее техническое образование, работники сервисной группы имеют сертификаты обучения на заводах: Wartsila (1998г.), Cummins Wartsila (1999г.) Франция, Дания, Woodward (2009г.). Специалисты службы автоматизации производства имеют сертификаты обучения у официальных представительствах компании Siemens (2008г.) Новосибирск, также работниками службы наработан богатый опыт эксплуатации новейших типов оборудования фирм: Fisher-Rosemount (MicroMotion, датчики: 3302 и пр.), Метран (ТСП, Метран-150 и пр.), Vega (VegaFlex), Yakogava (Rotamass), ТЭК (РэмТЭК, ГСМ-05), Siemens (ПЛК 300,400), DeltaV, средств связи: Motorola (GP(M)-340), спутниковых комплектов Ipnet.

С марта 2009 г. компания “КамЭнергоСервис” является официальным партнёром и представителем фирмы Woodward в области “Электроэнергетические Системы” по Западно-Сибирскому региону.

Руководители и специалисты Компании имеют удостоверения по охране труда и промышленной безопасности в соответствии с их должностными обязанностями, аттестованные в органах государственного надзора.

КамЭнергоСервис оказывает комплекс услуг таким компаниям как Imperial Energy, ОАО «Восточная Транснациональная компания», ОАО «Востокгазпром», Стрежевской филиал ЗАО «Сибирская сервисная компания», ООО БСК «Гранд».

Использование передовых сервисных технологий, профессиональное управление ресурсами, навыками и опытом более трёхсот высококвалифицированных сотрудников позволяют ООО «КамЭнергоСервис» предоставлять надежный, высокотехнологичный, качественный и экономически эффективный сервис. «КамЭнергоСервис» предлагает своим Заказчикам новые эффективные технологии, направленные на снижение и контроль затрат, связанных с эксплуатацией нефтедобывающих и нефтеперерабатывающих производств.

ООО «КамЭнергоСервис» предлагает Вашему вниманию комплекс услуг для решения ряда производственных задач.

На базе производственного обеспечения ООО «Ремтехсервис» площадью более 3000 м2 размещены: токарный участок; фрезерный участок; координатно-расточной участок; шлифовальный участок; строгальный участок; слесарный участок; сварочный участок; малярный участок; электро-лаборатория, конструкторское бюро.

Парк оборудования и богатый опыт специалистов позволяет нам производить работы по ремонту нефтяного, газового и бурового оборудования, изношенных узлов и поверхностей. Восстановление и изготовление вышедших из строя деталей, ремонт ключей АКБ и ПБК, зеркал и рабочих колес шламовых насосов, изготовление и ремонт деталей буровых насосов, оборудования верхнего привода, изготовление всех типов шестерен и зубчатых колес, ремонт и восстановление запорной арматуры, изготовление переходников и переводников, ремонт буровой трубы и другого оборудования нефтегазового комплекса, ремонт и восстановление буровых насосов УНБ, НБТ, ремонт ПВО, гидравлические испытания запорной арматуры, ремонт поршневых компрессорных станций 4ВУ-1-5/9, КСЭ-5М.

Наше предприятие производит работы как из собственных материалов, так и из материалов заказчика.

Другим важным направлением деятельности нашего предприятия является конструкторское бюро, деятельность которого основывается на разработке проектов изделий с учетом механических, технологических и эксплуатационных параметров, обеспечивая их конструкторской документацией.

Рациональное использование производственных помещений и возможностей технологического оборудования позволяет снижать затраты на производство, что приводит к уменьшению стоимости готовой продукции.

Главной задачей всего коллектива на сегодня является увеличение объемов производства и максимальное удовлетворение потребностей заказчиков в качестве продукции. Работать с нами комфортно и быстро. Нам одинаково интересно изготовить как партию деталей, так и единичную экспериментальную деталь.

2.2. Вертикальный и горизонтальный анализ отчетности предприятия ООО «КамЭнергоСервис»

Экспресс-диагностика ООО «КамЭнергоСервис» проводилась с использованием электронных таблиц Microsoft Excel в среде Windows Vista. Исходные данные годовой бухгалтерской отчетности предприятия были переведены в форму электронных таблиц, таким образом, чтобы расчетные коэффициенты вычислялись автоматически по исходным данным.

На первом этапе анализа проводится вертикальный и горизонтальный анализ отчетности. Для удобства расчетов был сформирован агрегированный баланс предприятия ООО «КамЭнергоСервис». Рассчитанные данные для горизонтального анализа баланса предприятия за 2012-2014 года приведены в таблице 2.1.

Таблица 2.1. Агрегированный баланс предприятия ООО«КамЭнергоСервис»

| Показатель | 2012г | 2013г | 2014г | отклонение 13/12 | отклонение 14/13 | отклонение 14/12 | Ср. темп прироста | |||

| тыс.руб. | тыс.руб | тыс.руб | абс. | % | абс. | % | абс. | % | % | |

| Актив баланса | ||||||||||

| 1.Внеоборот-ные активы | 223345 | 223484 | 189666 | 139 | 100 | -33818 | 85 | -33679 | 85 | -7,5 |

| 2.Оборотные активы, в т.ч. | 77979 | 119908 | 147507 | 41929 | 154 | 27599 | 123 | 69528 | 189 | 38,5 |

| — запасы и затраты, НДС и прочие активы | 12669 | 13341 | 13232 | 672 | 105 | -109 | 99 | 563 | 104 | 2 |

| -дебиторская задолженность | 55876 | 82561 | 123042 | 26685 | 148 | 40481 | 149 | 67166 | 220 | 51 |

| -денежные средства и краткосрочные фин. вложения | 9434 | 24006 | 11233 | 14572 | 254 | -12773 | 47 | 1799 | 119 | 50,5 |

| Баланс | 301324 | 343392 | 337173 | 42068 | 114 | -6219 | 98 | 35849 | 112 | 6 |

| Пассив баланса | ||||||||||

| 1.Собственные средства | 259235 | 259877 | 277489 | 642 | 100 | 17612 | 107 | 18254 | 107 | 3,5 |

| 2.Заемные средства, в т.ч. | 42089 | 83515 | 59684 | 41426 | 198 | -23831 | 71 | 17595 | 142 | 34,5 |

| — долгосрочные обязательства | 139 | 58 | 11 | -81 | 42 | -47 | 19 | -128 | 8 | -69,5 |

| — краткосрочные обязательства | 41950 | 83457 | 59673 | 41507 | 199 | -23784 | 72 | 17723 | 142 | 35,5 |

| Баланс | 301324 | 343392 | 337173 | 42068 | 114 | -6219 | 98 | 35849 | 112 | 6 |

В результате вертикального анализа агрегированного баланса видим, что валюта баланса увеличилась за рассматриваемый период, 2014/2012 г., на 35849 тыс. рублей, соответственно темп роста составил 112 %, что в общем можно расценивать как положительную тенденцию развития фирмы. Размер валюты баланса возрос за счет увеличения в пассиве баланса собственного капитала на 7% и краткосрочных обязательств на 42% (краткосрочный кредит полученный в 2013 году). В активе баланса же произошел рост размера оборотных активов, что в первую очередь говорит об увеличении текущей ликвидности предприятия.

Падение показателей за 2014 год обусловлена передачей Закамских мехколонн (Набережные Челны, Елабуга-в начале 2014 года, Заинск, Нижнекамск, Бугульма, Альметьевск – в декабре 2014 года). В целом, несмотря на контраст с 2013 годом динамика ряда последних лет показывает увеличение валюты баланса на 6% за период 2012-2014 г., что говорит о росте капитализации организации, его стоимости.

Опережающими темпами росли оборотные активы по сравнению с внеоборотными, изменение в структуре за 2012-2014 годы составило 17,87 %.

Снижение внеоборотных активов составило 8,8 %, что связано, скорее всего, с естественным износом и выбытием какой-то части основных средств предприятия.

В оборотных активах наименьший рост был по статье «Запасы и затраты, НДС и прочие активы», что составило в абсолютном выражении 563 тыс. руб. или увеличение в динамике на 4 %, а в структуре — на 0,24 % уменьшение. Тенденция положительная, так как не способствует «омертвлению» средств предприятия.

Отмечен стремительный рост дебиторской задолженности ~ 11 %, и на период 2012-2014г. в структуре баланса наблюдается увеличение — на 17,75%. Что связано с мировым экономическим кризисом в стране, с уменьшением платежеспособности многих предприятий. Абсолютное значение изменения за рассматриваемый период лет составляет 67166 тыс. руб.

Денежные средства и краткосрочные финансовые вложения увеличились на 19 %, однако, структурно-динамический анализ показывает снижение данных статей на 3,7 % в 2013-09г. Эта тенденция развития фирмы подлежит детальному анализу, так как свидетельствует о росте финансовой зависимости компании. Но по периоду рассматриваемых лет идет увеличение на 0,13%.

Соотношение статей пассивов изменилось на 6,7 %. Свыше 80 % в пассивах теперь занимают собственные средства, доля заемных средств составляет 17,77 %. Таким образом, подтверждается рост финансовой независимости фирмы. Что является очень положительным показателем предприятия ООО «КамЭнергоСервис».

Положительным моментом также является увеличение собственных оборотных средств на 144 %. Это говорит о том, что предприятие обретает большую финансовую независимость, так как размер краткосрочных активов предприятия почти в полтора раза превышают размер краткосрочных пассивов предприятия.

Далее проводится вертикальный анализ агрегированного баланса предприятия, т.е. анализ структуры активов и пассивов. Данные агрегированного баланса для данного анализа приведены в таблице 2.2.

Таблица 2.2. Анализ структуры активов и пассивов баланса

| Показатели | 2012г

%к итогу |

2013г

%к итогу |

2014г

%к итогу |

Изменение в стр-ре % к итогу за 2012-13г. | Изменение в стр-ре % к итогу за 2013-14г. | Изменение в стр-ре % к итогу за 2012-14г. |

| Актив баланса | ||||||

| 1.Внеоборотные активы | 74,13 | 65,08 | 56,25 | -9,04 | -8,8 | -17,87 |

| 2. Оборотные активы, в т.ч. | 25,87 | 34,92 | 43,75 | 9,04 | 8,8 | 17,87 |

| — запасы и затраты, НДС и прочие активы | 4,2 | 3,89 | 3,96 | 0,32 | 0,07 | -0,24 |

| — дебиторская задолженность | 18,5 | 24,04 | 36,49 | 5,5 | 12,4 | 17,95 |

| — денежные средства и краткосрочные фин. вложения | 3,17 | 6,99 | 3,3 | 3,8 | -3,7 | 0,13 |

| Баланс | 100 | 100 | 100 | Х | Х | х |

| Пассив баланса | ||||||

| 1. Собственные средства | 86,03 | 75,68 | 82,3 | -10,35 | 6,7 | -3,73 |

| 2. Заемные средства, в т.ч. | 13,96 | 24,32 | 17,77 | 10,35 | -6,7 | 3,73 |

| — долгосрочные обязательства | 0,04 | 0,017 | 0,018 | -0,023 | 0,001 | -0,022 |

| — краткосрочные обязательства | 13,92 | 24,30 | 17,75 | 10,32 | -6,55 | 3,73 |

| Баланс | 100 | 100 | 100 | Х | Х | х |

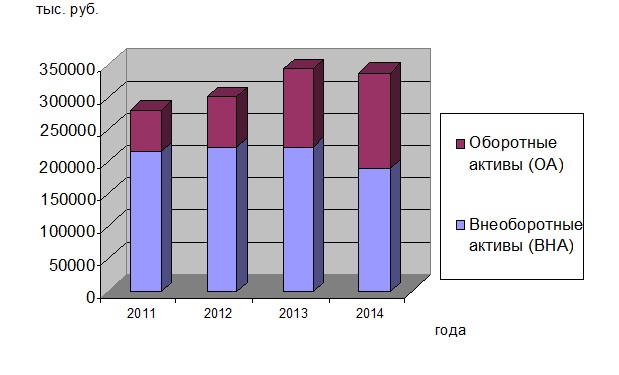

В структуре актива баланса предприятия большую часть составляют внеоборотные активы (56.25%). Основной удельный вес в структуре активов занимают основные средства (54%). Это говорит о том, что активы предприятия имеют тяжелую структуру. Тем не менее, относительно 2012 года наблюдается ее «облегчение» на 17,87%. Это является благоприятной тенденцией, так как повышается соответственно удельный вес оборотных активов, предприятие становится более маневренным (рис. 2.1).

Оборотные активы составляют 43,74% от общей стоимости активов предприятия, где дебиторская задолженность – 36,5% и денежные средства –3,5 %, что свидетельствует о величине производственных возможностей и благоприятно складывающейся тенденции.

Рост дебиторской задолженности с 2012 года почти в два раза является с одной стороны благоприятным фактором: увеличивается товарооборот предприятия. Однако в то же время это говорит о том, что возможно предприятие уделяет мало внимания работе с дебиторами предприятия.

Таким образом, резкое увеличение дебиторской задолженности в структуре оборотных средств снижает деловую активность и подрывает в целом эффективность КамЭнергоСервис.

Хоть изменение внеоборотных средств за рассматриваемый период было незначительно количественно (в денежном выражении), они повысились качественно. Это выражается в обновлении автопарка. Было реализовано 418 единиц большей частью морально и физически устаревший техники и закуплено около 205 единиц новой техник в и 2014 г. То есть, фактически КамЭнергоСервис повысил свой потенциал, несмотря на неизменность внеоборотных активов.

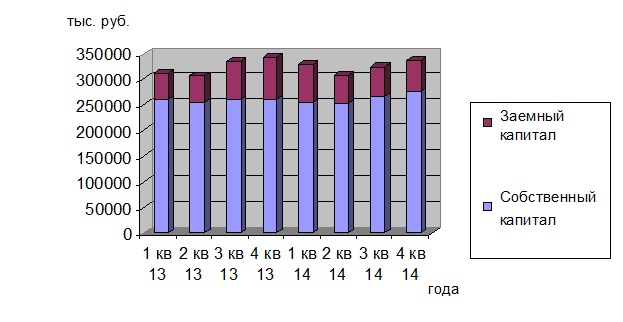

В структуре пассивов преобладают долгосрочные источники из них собственные – 82,3%, что является положительной тенденцией с точки зрения финансовой устойчивости (рис. 2.2).

Как видно из агрегированного баланса в 2013 году предприятие брало долгосрочный кредит (об этом говорит рост заемных средств на 10,35%) на обновление внеоборотных средств и удачно погасило его в том же году, так как в структуре пассивов в 2014 году долгосрочные активы снова занимают 17,77%.

Сложность ситуации состоит в том, что кредитные ресурсы на пополнение оборотных и внеоборотных средств нежелательны в силу уменьшения объемов услуг. КамЭнергоСервис не практикует займы и кредиты для финансирования текущей деятельности. В случае открытия кредитных линий в 2014 году падение объемов оказании услуг могло бы резко усложнить положение организации.

Таким образом, следует особо подчеркнуть, что КамЭнергоСервис является финансово независимой компанией. Это говорит о высоком уровне устойчивости, что особенно актуально поддерживать в тяжелых внешних финансово-экономических условиях.

Объем выручки, полученный от деятельности ООО «КамЭнергоСервис» в 2014г., был достаточен для покрытия потребности в денежных средствах на оплату всех расходов от основной деятельности и на оплату расходов, связанных с инвестиционной и финансовой деятельностью общества без привлечения заемных и кредитных ресурсов.

Сумма дебиторской задолженности предприятия по состоянию на 31.12.14г. составила 123042 тыс.руб.

Сумма кредиторской задолженности предприятия по состоянию на 31.12.14г. составила 59684 тыс.руб.

Таким образом, данные уплотненного баланса по итогам динамического, структурного и структурно-динамического анализа говорят о наличии на предприятии в принципе благоприятной динамики изменения основных показателей. Так в 2014 году по сравнению с 2012 наблюдается рост валюты баланса, актив баланса имеет тяжелую структуру, однако наблюдается ее облегчение, а в структуре пассивов преобладают собственные средства.

Отчет о прибылях и убытках (форма № 2) наряду с годовым балансом является основным документом для анализа финансового состояния фирмы. Для его оценки проведем горизонтальный и вертикальный анализ отчета. Данные горизонтального анализа представлены в таблице 2.3.

Таблица 2.3. Анализ статей о прибылях и убытках

| Показатель | Строки формы № 2 | 2012г., тыс. руб. | 2013г., тыс. руб. | 2014г., тыс. руб. | Изменение

13/12 абс., руб. |

Изменение

14/13 абс., руб |

Изменение

14/12 абс., руб. |

Изменение

13/12 отн., % |

Изменение

14/13, отн., % |

Темп роста

14/12 отн., % |

| 1. Выручка от реализации (без НДС) | 010 | 472100 | 593817 | 505832 | 121717 | -87985 | 33732 | 125,8 | 85,2 | 7,1 |

| 2.3атраты на производство и сбыт продукции | 020+030+040 | 459674 | 588901 | 501359 | 129227 | -87542 | 41685 | 128,1 | 85,1 | 9,1 |

| в том числе: Себестоимо-сть работ услуг | 020 | 459674 | 588901 | 501359 | 129227 | -87542 | 41685 | 128,1 | 85,1 | 9,1 |

| 3.Прибыль (убыток) от реализации | 010-(020+

030 +040) |

12426 | 4916 | 4473 | -7510 | -443 | -7953 | 39,6 | 91,0 | -64,0 |

| 4. Прочие доходы | 090+120 | 7829 | 8574 | 93177 | 745 | 84603 | 85348 | 109,5 | 1086,7 | 1090,2 |

| 5.Прочие расходы | 100+130 | 8752 | 8498 | 73782 | -254 | 65284 | 65030 | 97,1 | 868,2 | 743,0 |

| 6. Прибыль (убыток) отчетного периода | 140 | 11503 | 4992 | 23868 | -6511 | 18876 | 12365 | 43,4 | 478,1 | 107,5 |

| 7. Налог на прибыль | 150 | 4997 | 3214 | 5542 | -1783 | 2328 | 545 | 64,3 | 172,4 | 10,9 |

| 8. Чистая прибыль | 140-150 | 7423 | 2234 | 17823 | -5189 | 15589 | 10400 | 30,1 | 797,8 | 140,1 |

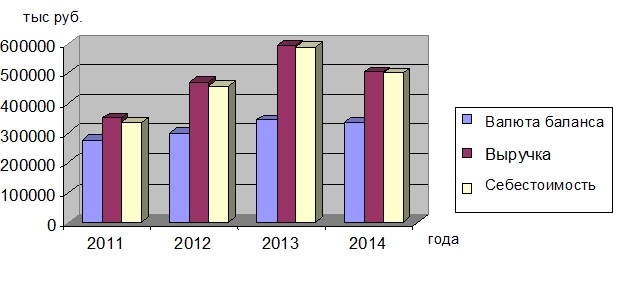

В результате горизонтального анализа отчета о прибылях и убытках предприятия видим, что выручка повысилась за период 2012-2014 гг. в на 7,1%, что говорит об увеличивающихся объемах деятельности ООО «КамЭнергоСервис» (рис. 2.3).

Непосредственно за 2014 год объем выручки меньше чем за предыдущий 2013 год и равен 505 832 тыс. руб. Рост выручки сдерживается финансово-экономическим кризисом, который за неимением платежеспособного спроса ограничивает предложение автоуслуг на рынках грузоперевозок или пассажирских перевозок.

Стоит отметить, что темп прироста себестоимости превышает темп прироста выручки предприятия. Так за период 2012 года средний темп прироста себестоимости составил 28,5 %, а темп прироста выручки был меньше на 2,3%. В течение 2014 года наблюдается сокращение разрыва темпов прироста данных показателей: себестоимость снизилась на 15 % и выручка упала на 15 %, отрицательный темп роста обоих показателей в 2014 г. может быть с вязан с тем, что переданные автоколонны в Закамье не приносили существенной прибыли.

В целом высокий уровень себестоимости в 2014 году объясняется такими факторами как повышение затрат по ФОТ, значительные накладные расходы, а также возникшие неблагоприятные условия функционирования в 2014 году, в том числе уменьшение объемов услуг.

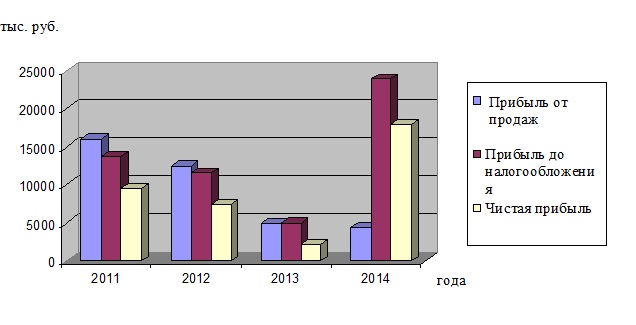

Следствием того, что темп роста выручки меньше чем темп роста себестоимости и объясняет уменьшение показателей прибыли. Так прибыль от реализации уменьшилась за 2013 год на 60 % по отношению к 2012 году (таблица 2.3), а в 2014 году на 9 % по отношению к 2013 году (рис.2.4).

В среднем с 2011 по 2014 года прибыль от продаж падает на 30 % в год. Резкое падение показателя в 2013 году объяснилось индексацией заработной платы при том, что тарифы на автоуслуги в 2013 году не индексировались. В 2014 году причина низкого показателя прибыли от продаж кроется в высоких накладных затратах, которые в связи с передачей Закамских мехколонн увеличились в структуре себестоимости. Вторая причина – увеличение лизинговых платежей из-за вновь приобретенных машин, которые должны частично восполнить падение выручки в связи с реализацией большого количества АТС в Закамской зоне.

Резкий рост прибыли до налогообложения объясняется реализацией имущества закамских мехколонн.

В таблице 2.4 показаны результаты структурно-динамического анализа отчета о прибылях и убытках. В отличие от известных структур построения такого анализа, здесь мы рассматриваем процентные отношения статей отчета к различным базовым величинам, указанным в таблице 2.4. Таким образом, при использовании в качестве базовой величины – общей суммы доходов, полученным предприятием в отчетном периоде достигается большая информативность и аналитичность рассматриваемых данных.

Таблица 2.4. Структурно-динамический анализ отчета о прибылях и убытках

| Показатель | Строки формы № 2 | 2012г. % | 2013г. % | 2014г. % | Изменение за 2013/12 абс. | Изменение за 2014/13 абс. | Изменение за 2014/12 абс. |

| 1.Всего доходов и поступлений | 010+060+080 +090+120 | 100 | 100 | 100 | — | — | — |

| 2.Общие расходы | п.2/п.1 | 78 | 124 | 112 | 46 | -12 | 34 |

| 3.Выручка от реализации | п.З/п.1 | 78 | 124 | 98 | 46 | -26 | 20 |

| 4.Затраты на производство и сбыт продукции | п.4/п.З | 97 | 99 | 99 | 2 | 0 | 2 |

| 5.Прибыль от реализации | (010-(020+030 +040)) / п. 3 | 2,6 | 0,8 | 0,9 | -1,8 | 0,1 | -1,7 |

| 6.Прочие доходы | (090+120)/ п. 1 | 1,3 | 1,8 | 4,6 | 0,5 | 2,8 | 3,3 |

| 7.Прочие расходы | (100+130) /п.2 | 1,9 | 1,4 | 12,8 | -0,5 | 11,4 | 10,9 |

| 8.Прибыль (убыток) отчетного периода | 140 /п.1 | 1,9 | 1 | 4,6 | -0,9 | 3,6 | 2,4 |

| 9.Налог на прибыль | 150 /п.1 | 0,8 | 0,7 | 1,1 | -0,1 | 0,4 | 0,3 |

| 10.Чистая прибыль | (140-150)/п.1 | 1,2 | 0,5 | 3,7 | -0,7 | 3,2 | 2,5 |

Результаты анализа показали, что за рассматриваемый период 2012-14 г. выручка от реализации (без НДС) оказалась 7,14 %, что показывает увеличение объемов реализации. В структуре за 2013-14 г. суммарные затраты уменьшились на 9,67 %, что является хорошим моментом. Но на рассматриваемый период 2012-14 г. изменения составляют 43,56 %, в сторону увеличения. Прибыль от реализации в отчетном периоде уменьшилась почти в 3 раз, а в структуре — понизилась на 1,7 %, т.е. предприятие добилось не самых высоких результатов. А прибыль от финансово-хозяйственной деятельности увеличилась на 2,74 %. Увеличение чистой прибыли в структуре составило 2,5 %. Что говорит о возможности сделать упор на прочие расходы, то есть на сторонних контрагентов которые обслуживаются предприятием, а не только на свою основную деятельность надеяться.