2.3. Анализ деловой активности предприятия

На следующем этапе экспресс-анализа оценивается деловая активность предприятия, рассчитываются показатели оборачиваемости предприятия. Основные показатели, необходимые для анализа приведены в таблице 2.5.

Таблица 2.5. Расчет показателей оборачиваемости предприятия

| Показатель | Формула и/или строки формы | Значение на 2012г | Значение на 2013г | Значение на 2014г. | Изменение за 2012-14 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Оборот дебиторской задолженности | 010(ф.№2)/240 | 8 | 7 | 4 | -4 |

| 2.Оборот запасов | 020(ф.№2)/(210+220) | 37 | 44 | 38 | 1 |

| 3.Оборот кредиторской задолженности | 020(ф.№2)/ (61 1+621+622+627) | 11 | 7 | 8 | -3 |

| 4.Период оборота дебиторской задолженности, в днях |

360 /п. 1 | 42 | 51 | 88 | 46 |

| 5.Период оборота запасов, в днях | 360 /п.2 | 9 | 8 | 9 | 0 |

| 6.Период оборота кредиторской задолженности, в днях | 360 /п. 3 | 33 | 51 | 43 | 10 |

| 7.Длительность операционного цикла, в днях | п.4+п.5 | 51 | 59 | 97 | 46 |

| 8.Длительность финансового цикла, в днях | п.7-п.6 | 18 | 8 | 54 | 36 |

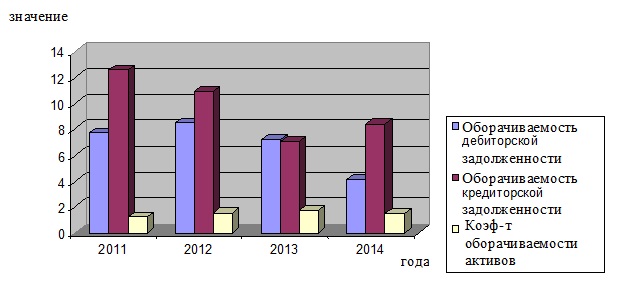

Результаты расчетов представлены в таблице. По этим результатам можно сделать следующие выводы за 2014 г. (рис. 2.5).

Деловая активность ООО «КамЭнергоСервис» за 2012-14 г. согласно коэффициенту оборачиваемости активов возрастает в среднем на 7 % в год, и составила в 2014 г. – 1,5 пункта, что в говорит о нормальной оборачиваемости, так как огромна доля внеоборотных активов. Если динамика с 2012 года положительна, то по сравнению с 2013 годом оборачиваемость упала резко с 1,73 на 2,3 пункта в 2014 году. Снижение объясняется тем, что выручка упала резко — на 15 %, тогда как валюта баланса понизилась всего лишь на 2 %.

Негативным моментом в 2014 г., относительно 2013 года было понижение оборачиваемости дебиторской задолженности, размер которой увеличился на 49 % и составил 123 042 тыс. руб. Вследствие этого произошло снижение коэффициента оборачиваемости дебиторской задолженности на 4 и период оборота задолженности увеличился с 51 дня в 2013 году до 88 дней.

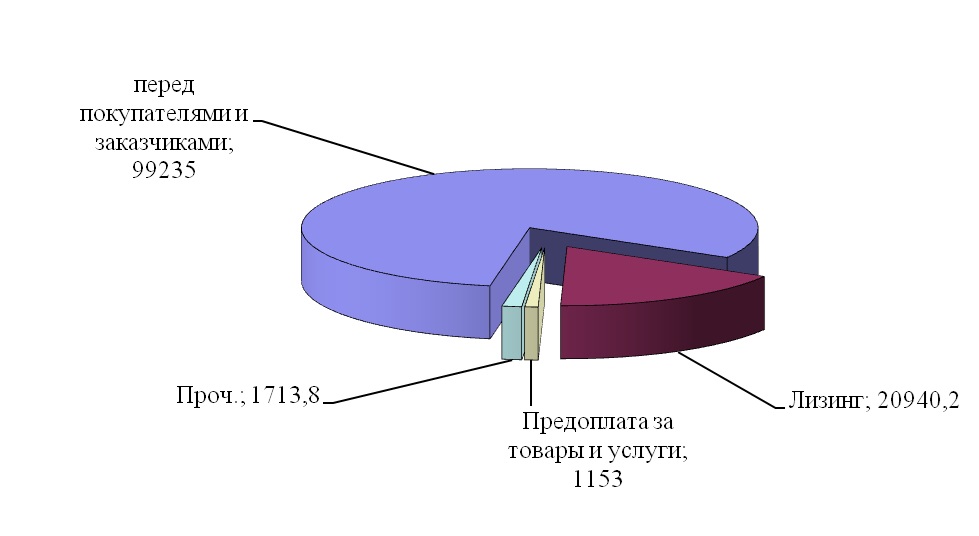

Большая часть дебиторской задолженности перед покупателями и заказчиками не связанна с основной деятельностью, так как образовалась в результате реализации имущества закамских мехколонн. На долю ОАО «Каматранссервис» приходится 59,6 млн. руб. дебиторской задолженности по состоянию на 01.01.2010 г. Это составляет 48,5 % от общей дебиторской задолженности или 60 % от общей дебиторской задолженности по поставщикам и подрядчикам. Также повлияло то, что в конце года было закуплено много лизинговой техники, по которым были произведены авансовые взносы. Структура дебиторской задолженности приведена на рис. 2.6.

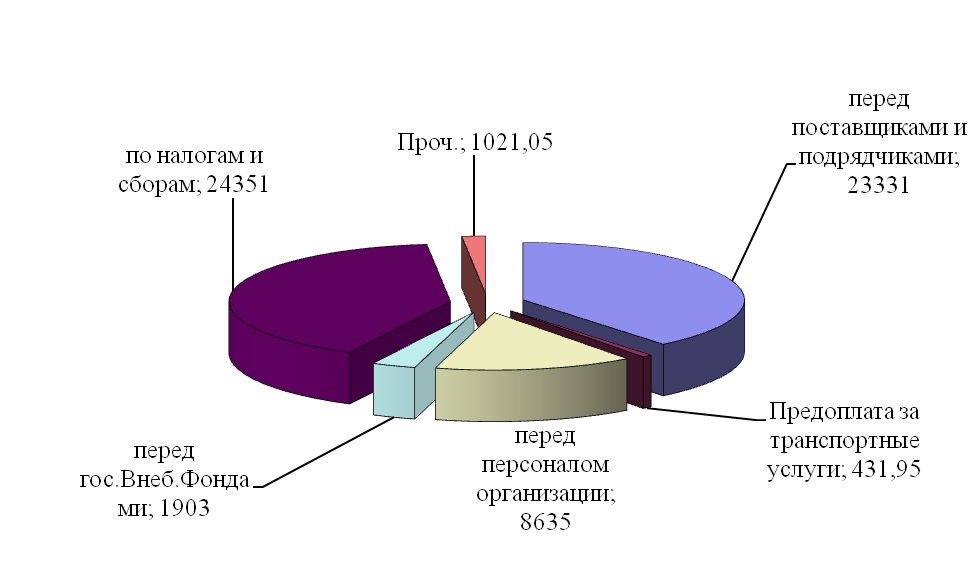

Структура кредиторской задолженности (рис. 2.7) обусловлена естественными проведениями операций по бухгалтерскому учету, то есть, начисление налогов, заработной платы в конце года, денежные средства по которым были перечислены вскоре на начало 2010 года.

В динамике по кредиторской и дебиторской задолженностям за 2013 год разница между задолженностям произошла из-за огромных долгов по агрофирмам, которые в течение долгого времени оставались не закрытыми. Ситуация с агрофирмами в 2014 году была намного лучше и задолженность была закрыта вскоре после оказания транспортных услуг.

Кроме того, в связи с достаточно стабильным финансово-экономическим функционированием ООО «КамЭнергоСервис» удерживал кредиторскую задолженность на достаточно низком уровне.

В 2014 году большая разница объясняется дебиторской задолженностью Каматранссервис по реализованному в начале 2014 года имуществу Набережно-Челнинской и Елабужской мехколонн. Так если фактическая передача имущества и соответственно задолженность образовалась в начале года, то оплата по договоренности будет производиться в рассрочку в течение трех лет.

2.4. Анализ показателей ликвидности и финансовой устойчивости

На следующем этапе анализа оценивается ликвидность и финансовая устойчивость предприятия. Основные показатели ООО «КамЭнергоСервис» приведены в таблице 2.6.

Таблица 2.6. Основные показатели ликвидности ООО «КамЭнергоСервис»

| Показатели | 2012г. | 2013г. | 2014г. | Изменение

за 2012-14г., абс. |

Темп

роста, отн. % |

| Коэффициент абсолютной ликвидности | 0,22 | 0,29 | 0,40 | 0,18 | 1,79 |

| Коэффициент текущей ликвидности | 1,86 | 1,44 | 2,47 | 0,61 | 1,33 |

| Коэффициент обеспеченности текущей деятельности СОС | 0,46 | 0,30 | 0,60 | 0,13 | 1,29 |

Факт падения оборачиваемости дебиторской и кредиторской задолженностей, кроме того, что в целом снизил деловую активность ООО «КамЭнергоСервис», повлиял негативно на показатели ликвидности.

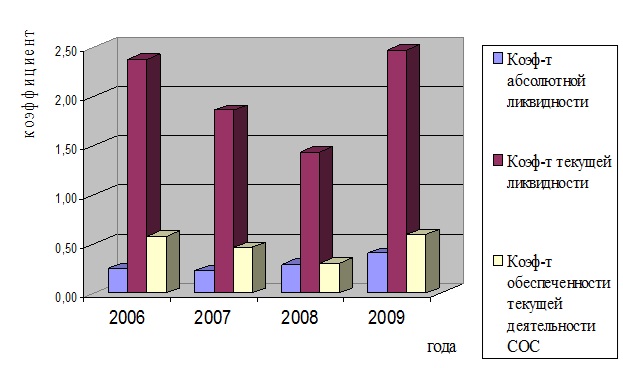

На фоне больших темпов увеличения кредиторской задолженности за последние годы, при сравнительно меньших темпов роста оборотных средств, основной показатель — текущая ликвидность – уменьшался в период с 2012 до 2013 года (уменьшение коэффициента с 1,86 до 1,44). В 2014 году произошел резкий рост данного показателя вследствие роста оборотных активов, в результате показатель даже выскочил из рекомендуемого диапазона от 1 до 2, дальнейший рост показателя является нежелательным.

В 2013 году предприятие выправило ситуацию с кредиторской задолженностью, меры по сбалансированию разницы между периодом оборота дебиторской и кредиторской задолженности, и увеличило показатель текущей ликвидности до 2,47 пункта, коэффициент абсолютной ликвидности до 0,40. Показатель абсолютной ликвидности постоянно увеличивался, что соответствует рекомендуемым нормативам. Однако в 2014 году была достигнута верхняя рекомендуемая граница данного показателя. Дальнейшее увеличение коэффициента абсолютной ликвидности будет свидетельствовать о неэффективном использовании средств предприятия.

Наглядно показатели ликвидности ООО «КамЭнергоСервис» приведены на рис. 2.8.

Учитывая специфику предприятия и ситуацию в отрасли и в экономике в целом, состояние анализируемых показателей свидетельствует о высокой степени ликвидности и соответственно платежеспособности ООО «КамЭнергоСервис».

Далее рассмотрим показатели финансовой устойчивости предприятия (таблица 2.7).

Таблица 2.7. Коэффициенты финансовой устойчивости

| Показатель | 2012 г. | 2013г. | 2014г. | Изменение на 2012-14 | Темп роста, % |

| Коэффициент покрытия | 1,85 | 1,43 | 2,47 | 0,62 | 133 |

| Коэффициент финансирования | 6,15 | 3,11 | 4,6 | -1,15 | 74 |

Коэффициент покрытия характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои обязательства. Таким образом, рост данного показателя на 33% говорит о возрастающей способности предприятия рассчитаться по своим обязательствам.

Коэффициент финансирования, равный отношению собственного капитала к заемному капиталу, уменьшился на 26 %. Это характеризует увеличение степени зависимости предприятия от внешнего финансирования.

2.5. Анализ рентабельности предприятия ООО«КамЭнергоСервис»

На завершающем этапе экспресс-анализа предприятия оцениваются показатели рентабельности.

Данные экспресс-диагностики по анализу рентабельности фирмы представлены в таблице 2.8.

Таблица 2.8. Анализ коэффициентов рентабельности за 2012 — 2014 г.

| Показатель | Строки баланса | 2012г. | 2013 г. | 2014 г. | Темп роста, %

за 2012-14 |

| 1. Рентабельность продаж, % | 050(ф.№2)/010

( ф.№2) |

2,63 | 0,83 | 0,88 | -33,4% |

| 2. Рентабельность активов, % | 050(ф.№2)/(390) | 0,041 | 0,014 | 0,013 | -32% |

Показатели прибыльности с 2012 по 2014 г. падают. Главным образом, рентабельность продаж падает на 33,4 %. В 2014 году рентабельность продаж составляет 0,88 %. Низкий уровень данного показателя говорит о том, что фактически предприятие функционирует на уровне безубыточности. Положительно то, что, будучи в состоянии реорганизации, а, также осуществляя свою деятельность в условиях кризиса, ООО «КамЭнергоСервис» сумел вывести показатель рентабельности продаж чуть выше уровня 2013 года на 0,05 %. С учетом анализа отчета о прибылях и убытках увеличение рентабельности продаж произошло за счет опережающего роста выручки от реализации по сравнению с ростом затрат.

Рентабельность активов так же упала в отчетном году до 1,3% на 0,1% по сравнению с предыдущим периодом (рис. 2.9).

Для того чтобы определить, какие показатели оказали решающее влияние на падение рентабельности активов проведем факторный анализ.

Формула 1.9 приведенная в первой главе описывает взаимосвязь рентабельности активов и рентабельности продаж и оборотности активов. На основании этой взаимосвязи оценим влияние каждого фактора на рентабельность активов.

Расчеты приведены в таблице 2.9:

Таблица 2.9. Факторный анализ рентабельности активов

| Показатель | 2013 г. | 2014 г. | Изменение показателя |

| Выручка от реализации, тыс. руб. | 593817 | 505832 | -87985 |

| Операционная прибыль, тыс. руб. | 4916 | 4473 | -443 |

| Величина активов предприятия, тыс. руб. | 343392 | 337173 | -6219 |

| Рентабельность активов, % | 0,01432 | 0,01327 | -0,0010 |

| Рентабельность продаж, % | 0,00828 | 0,00884 | 0,0006 |

| Оборачиваемость активов | 1,72927 | 1,50022 | -0,2291 |

Влияние изменения рентабельности продаж на рентабельность активов:

∆ RАRП = ОА2013 ×∆ RП = 1,72927×0,0006=0,00098

Данный расчет показывает, что изменение рентабельности продаж оказало положительное влияние на изменение рентабельности активов на 0,00098 или 0,098%.

Теперь рассмотрим влияние изменения оборачиваемости активов на рентабельность активов:

∆ RАОА = RП2014 ×∆ ОА = 0,00884×(-0,2291)= -0,00203

Откуда видим, что изменение оборачиваемости оказало негативное влияние на изменение рентабельности активов на -0,00203 или -0,2%.

Суммарный эффект двух факторов ∆ RП и ∆ ОАRП будет равен изменению показателя рентабельность активов и составит -0,0010.

На основании факторного анализа можно сказать, что, несмотря на то, что увеличение рентабельности продаж оказало положительное влияние на рентабельность активов, однако резкое снижение оборачиваемости активов негативно повлияло на рентабельность активов и свело суммарный эффект двух факторов к отрицательной величине.

На основании проведенного экспресс-анализа предприятия ООО «КамЭнергоСервис» можно сделать следующие выводы:

— на все стороны финансово-хозяйственной деятельности отрицательно повлиял факт передачи закамских мехколонн, которые обусловили большие выплаты по заработной плате (компенсации при увольнении и «13 зарплата» персоналу закамских мехколонн), рост накладных затрат на фоне резкого падения выручки;

— некоторое влияние на низкий уровень прибыли оказало сокращение объемов спроса на автоуслуги в условиях финансово-экономического кризиса, что в первую очередь, повлекло падение платежеспособности сторонних заказчиков, снижение тарифов в транспортной отрасли по грузоперевозкам в связи с обострившейся конкуренцией. Такая ситуация сдерживало возможность нашим предприятием расширить потенциальный объем автоуслуг при имеющемся большом автопарке;

— основным источником финансирования предприятия остаются собственные средства, что в условиях сокращения объемов услуг и кризиса неплатежей поддерживает ликвидность предприятия выше нормативного уровня;

— деятельность предприятия в 2014 году была прибыльной. Более того, предприятие смогло осуществить значительные инвестиции в будущее: покупка 205 единиц техники, как за счет собственных средств, так и за счет лизинга, а также осуществило вложения в ремонт здания — 2,5 млн. руб. и узлы регулирования тепловой энергии. Факт данных вложений в сложных условиях функционирования частично объясняет текущую низкую рентабельность по основной деятельности, но предполагает повышение эффективности в стратегическом будущем.

Однако, сокращение объемов транспортных услуг к концу года, при высокой доли постоянных затрат, а так же наметившаяся тенденция к снижению показателей рентабельности и оборачиваемости являются негативными факторами, которые способны в дальнейшем усугубить финансово-экономическое положение.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «КАМЭНЕРГОСЕРВИС»

3.1 Разработка мероприятий по улучшению финансового состояния ООО«КамЭнергоСервис»

Для правильной интерпретации и практического использования результатов экспресс-диагностики необходимо учитывать не только величину и тенденцию изменения самих показателей, но и их взаимное влияние. Это влияние весьма сложно и многогранно.

Для оценки и планирования деятельности предприятия необходимо постоянно поддерживать рациональное соотношение между различными показателями, часто имеющими противоположное влияние.

На основании данных финансового анализа можно классифицировать имеющиеся проблемы, определить влияющие на них параметры и наметить пути решения и меры по устранению неблагоприятных ситуаций.

Можно применить методику управления текущими активами и пассивами: управление величиной собственных оборотных средств, контроль оборачиваемости текущих активов и пассивов; совершенствование кредитной политики; управление инкассацией дебиторской задолженности в плане снижения периода оборота дебиторской задолженности, изменения политики скидок покупателям, изыскание различных путей снижения себестоимости услуг и расходов предприятия и т.п.

Использование результатов экспресс-диагностики можно представить в виде схемы, разработанной Н.П. Любушкиным, В.Г. Дьяковой [9].

На основании проведенной во второй главе данной работы экспресс-диагностики ООО «КамЭнергоСервис» было установлено, что предприятие на данный момент имеет относительно устойчивое финансовое положение. Однако в результате сравнительного анализа расходов и доходов предприятия было выявлено, что последние годы темп роста расходов превысил темп роста доходов, это говорит о том, что возможно предприятие имеет в составе своих расходов экономически необоснованные статьи.

Исходя из показателей экспресс-анализа отчетности ООО «КамЭнергоСервис» видно, что предприятие имеет большой коэффициент износа основных фондов, в том числе и автотранспортных средств. У предприятия существует план, согласно которому происходит ежегодное обновление автопарка предприятия, однако изношенность транспортных средств регулярно требует достаточно больших средств для текущего и капитального ремонта. Для выявления возможных резервов по сокращению расходов предприятия на обслуживание и ремонт автопарка необходимо провести детальный анализ управленческой отчетности предприятия. На основании данного анализа можно установить качество и целесообразность расходов по текущему обслуживанию и ремонта автопарка предприятия собственными силами.

Как было уже отмечено выше, на предприятии в последние годы появилась негативная тенденция к уменьшению размеров прибыли и увеличению размеров дебиторской задолженности, которая приводит к снижению показателей оборачиваемости активов, и соответственно рентабельности. Это было подтверждено также результатами факторного анализа рентабельности активов предприятия.

ООО «КамЭнергоСервис» в этом аспекте не является исключением, для многих предприятий при решении задач оперативного управления, планирования и перепланирования производства узким местом является дефицит оборотных средств. Основным внутрипроизводственным фактором дефицита оборотных средств является их низкая оборачиваемость. Возникает задача управления процессом оборачиваемости с целью увеличения скорости возврата вложенных в производство и оказание услуг средств.

Современная практика финансового менеджмента предлагает два способа управления дебиторской задолженностью на предприятии: самостоятельное управление и передача управления задолженностью на аутсорсинг. Так как предприятие ООО «КамЭнергоСервис» довольно крупное и в его структуре присутствует развитая бухгалтерско-экономическая служба, то экономической целесообразности в передаче управления дебиторской задолженностью предприятия сторонней организации нет. Однако следует более тщательно пересмотреть должностные обязанности лиц, связанных с учетом и анализом дебиторской задолженности.

Для повышения эффективности системы мотивации данных сотрудников, ориентированной на снижение объема дебиторской задолженности, каждый сотрудник должен быть заинтересован в достижении запланированного уровня дебиторской задолженности. Например, экономист по финансовой работе премируется не только за выполнение плана по продажам, но и за исполнение обязательств теми контрагентами, которым он произвел отгрузку с рассрочкой платежа. Система премий должна быть уравновешена системой наказаний (замечания, предупреждения, лишение премии, служебное расследование, увольнение сотрудника). Но штрафовать нужно не за образовавшуюся просроченную дебиторскую задолженность (если экономист выполнил все предусмотренные регламентом действия, то ответственность за просроченную задолженность несет только клиент), а за нарушение регламента и процедур управления дебиторской задолженностью. Система мотивации персонала должна быть закреплена в нормативных документах компании в соответствии с трудовым законодательством.

К примеру, сотрудники могут лишаться бонусов за следующие действия:

— оформление заявки на отгрузку продукции при существовании распоряжения о прекращении отгрузки данному клиенту;

— ошибочное начисление процентов;

— нарушение регламента предоставления информации о дебиторах;

— предоставление неверной информации;

— нарушение установленных правил документооборота и т. д.

Ответственный исполнитель не может нести всю ответственность за нарушение контрагентом своих обязательств, особенно в тех случаях, когда заместитель финансового директора принимает решение о возможности предоставления рассрочки платежа.

Таким образом, на основании экспресс-диагностики предприятия было предложено несколько направлений повышения эффективности деятельности предприятия ООО «КамЭнергоСервис». Одним из них является снижение операционных расходов предприятия, в частности на содержание и обслуживание ремонтно-подрядного комплекса, выполняющего текущий ремонт автотранспортных средств путем передачи ремонтных работ сторонней организации. Еще одним из направлений по повышению эффективности является совершенствование системы по управлению дебиторской задолженностью. Существует несколько вариантов деятельности в данном направлении: можно привлечь сторонние организации для управления дебиторской задолженностью или развивать систему управления задолженностью на предприятии. При реализации второго варианта нужно повысить систему мотивации труда персонала, связанного с работой с дебиторской задолженностью, а также реализовать ряд мероприятий по оптимизации размера и состава дебиторской задолженности предприятия.