3.2. Реализация мероприятий по совершенствованию управления дебиторской задолженностью ООО «КамЭнергоСервис» и оценка их эффективности

Мероприятия по оптимизации состава и движения существующей дебиторской задолженности на ООО «КамЭнергоСервис» могут быть представлены в следующем виде:

— анализ текущего состояния дебиторской задолженности – состав и структура дебиторской задолженности с точки зрения сроков погашения, расчет показателей, характеризующих дебиторскую задолженность предприятия;

— формирование аналитической информации, позволяющей контролировать дебиторскую задолженность — ведение журнала-ордера и ведомости учета расчетов с покупателями и заказчиками с учетом классификации счетов по срокам оплаты;

— анализ и разработка политики расчетов с покупателями и заказчиками — обоснование условий предоставления кредита отдельным покупателям, определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств, расчет альтернативной стоимости денежных средств, разработка мер по досрочному погашению дебиторской задолженности: предложения по стимулированию продаж с немедленной оплатой и оплатой «по факту», введение штрафных санкций за просроченные платежи;

— контроль за соответствием условий предоставления кредита покупателям, использование различных форм досрочного погашения дебиторской задолженности, предложения по предоставлению скидок и проведение прочих мероприятий по стимулированию продаж с немедленной оплатой или оплатой по факту;

— прогнозирование дебиторской задолженности.

Основным из наиболее эффективных методов по уменьшению величины дебиторской задолженности на предприятии является внедрение политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей.

Коммерческий кредит предоставляется поставщиком покупателю в виде отсрочки платежа. Существуют три типа такой политики (таблица 3.1).

Таблица 3.1. Типы политики коммерческого кредитования предприятия

| Тип

политики |

Цель | Направление деятельности | Возможные последствия |

| 1. Консервативная или жесткая.

Риск – минимальный. |

Платежеспо-собность и рентабельность на заданном уровне. | 1.Отсрочка платежа только надежным покупателям.

2.Жесткие условия отсрочки платежа: минимальный размер и сроки, высокая стоимость. 3.Жесткий контроль за дебиторской задолженностью, ее сроками, порядком взыскания. |

Положительные: стабильность объемов, финансового состояния и результатов до определенного момента

Отрицательные: потеря рынков, отставание от конкурентов, снижение платежеспособности, ликвидности и рентабельности через . |

| 2.Умеренный.Риск – умеренный. | Надежность и стабильность финансовой деятельности. | Традиционная финансовая политика. | Стабильность финансового состояния в течение длительного времени. |

| 3. Агрессивная или мягкая. Риск – большой. | Расширение объема продаж, завоевание рынка. | 1. Максимальное расширение отсрочки платежа и предоставления скидки.

2.Льготные условия отсрочки платежа: увеличение срока, размера, снижение стоимости кредита, возможность пролонгирования. |

Положительные: рост объема реализации, завоевание рынков, создание потенциальных возможностей роста прибыли

Отрицательные: значительное отвлечение оборотных средств, снижение ликвидности и платежеспособности, увеличение затрат на взыскание долгов, снижение эффективности активов, увеличение длительности финансового и операционного циклов. |

Учитывая снижение рентабельности активов предприятия, а также рост дебиторской задолженности в течение анализируемого периода можно сделать вывод о том, что предприятие проводило 3 тип политики коммерческого кредитования (агрессивная или мягкая политика).

В дальнейшем предприятию рекомендовано следовать направлениям деятельности согласно описанному выше второму типу политики (умеренный тип), что поможет предприятию достичь стабильности финансового состояния и сохранить его в течение длительного времени.

Условия отсрочки платежа определяются типом принятой предприятием политик и включают следующее:

- сроки отсрочки платежа покупателям. Дифференциация сроков по периодам и покупателям способствует повышению спроса на продукцию;

- размеры коммерческого кредита, предоставляемого различным покупателям;

- размеры скидок при оплате продукции покупателям в первые дни после ее отгрузки;

- механизм и размеры штрафных санкций при несвоевременной оплате продукции покупателями; определяется, прежде всего, положениями Гражданского кодекса РФ, учитывает покупателей и виды продукции, должен возмещать все виды потерь предприятия;

- доля отсрочек платежа, оформляемая векселями, и условия векселей; определяется прежде всего вексельной политикой предприятия;

- меры, принимаемые для взыскания просроченной задолженности; от них зависит сумма средств, которые будут использоваться на эти цели, в том числе и на безнадежные долги.

Анализ возрастной структуры дебиторской задолженности дает четкую картину состояния расчетов с покупателями и позволяет выявить просроченную задолженность. Кроме того, такой анализ позволяет оставить прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

Тенденция роста сомнительной задолженности свидетельствует о снижении ликвидности баланса, ухудшении финансового устойчивости предприятия. Об этом же свидетельствует и увеличение среднего срока инкассирования дебиторской задолженности с 26 дней на начало года до 45 дней на конец года, т.е. на 19 дней.

Расчет показателей, характеризующих дебиторскую задолженность анализируемого предприятия, приведен в таблице 3.2.

Таблица 3.2. Показатели, характеризующие дебиторскую задолженность предприятия

| Показатели | 2013 г. | 2014 г. | Изменения |

| 1. Оборачиваемость дебиторской задолженности, кол-во раз (Кодз) | 7 | 4 | -3 |

| 2. Период погашения дебиторской задолженности, дни (Ксдз) | 51 | 89 | 38 |

| 3. Доля дебиторской задолженности в общем объеме оборотных активов, % | 68,85% | 83,41% | 14,56% |

Как следует из таблицы 3.2, состояние расчетов с покупателями к концу периода по сравнению с показателями на начало периода существенно ухудшилось. На 38 дней увеличился средний срок погашения дебиторской задолженности, который составил почти 3 месяца (89 дней). Имея в виду, что доля дебиторской задолженности к концу периода составляла 83,41% в общем объеме оборотных активов, можно сделать вывод о снижении ликвидности оборотных активов в целом и, следовательно, ухудшении финансового положения предприятия.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости проданной продукции. Поэтому возникает необходимость оценить возможность оценить возможность скидки при досрочной оплате. Техника анализа будет следующей.

Падение покупательной способности денег за период характеризуется коэффициентом Кi, обратным индексу цен. Если установленная договором сумма к получению составляет S, а динамика цен характеризуется индексом цен Iц, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит Sрвал = S / Io.

Согласно данным Росстата [47] индекс инфляции в 2014 году составил 8,8%, тогда Iц = 1,088. Соответственно выплата 1000 руб. в этот момент равнозначна уплате 919,12 руб. (1000 / 1,088) в реальном измерении. Тогда реальная потеря выручки в связи с инфляцией составит 48руб. (1000 – 919,12). В пределах этой величины скидка с договорной цены, предоставляемая при условии досрочной оплаты, позволила бы снизить потери предприятия от обесценения денег.

По данным таблицы 3.3 мы определили, что средний период погашения дебиторской задолженности на предприятии к концу отчетного периода составил 89 дней. Ежемесячный темп инфляции в 2014 г. был равен 0,733% (8,8% / 12), тогда индекс цен Iц = 1,00733. Таким образом, в результате месячной отсрочки платежа предприятие получит реально лишь 99,27% (1 / 1,00733 * 100%) договорной стоимости продукции.

Для сложившегося на предприятии периода погашения дебиторской задолженности, равного примерно трем месяцам, индекс цен составит в среднем 1,022 (1,00733 1,00733 1,00733). Тогда коэффициент падения покупательной способности денег будет равен 0,978 (1 / 1,022). Иначе говоря, при среднем сроке возврата дебиторской задолженности, равном три месяца, предприятие реально получает лишь 97,8% стоимости договора, потеряв с каждой тысячи рублей ~ 2,2%, т.е. 21,52 руб. (1000 – (1000 / 1,022)).

Можно сказать, что от годовой выручки за продукцию, продаваемую на условиях последующей оплаты, предприятие получило реально лишь 494 703,69 тыс.руб. (505 832 0,978). Следовательно, 11 128,31 тыс.руб. (505 832 – 494 703,69) составляют скрытые потери от инфляции. В этой связи для предприятия было бы целесообразно установить некоторую скидку с договорной цены при условии досрочной оплаты по договору.

Следующим аргументом в пользу предоставления скидок покупателям в случае досрочной оплаты является тот факт, что предприятие при этом получает возможность сократить не только дебиторскую задолженность, но и объем финансирования, иначе говоря, объем необходимого капитала. Дело в том, что помимо прямых потерь от инфляции предприятие несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой от возможного использования временно свободных денежных средств.

Если средний срок оплаты дебиторской задолженности составляет 89 дней, а предприятие предоставляет покупателям 3%-ную скидку за оплату в срок не позднее десяти дней с момента отгрузки, то такая скидка для предприятия будет сопоставима с получением кредита по ставке 13,86% ((3 * 365) / (89 — 10)). Если предприятие привлекает заемные средства под 15% годовых (это средняя ставка по кредитам на пополнение оборотных средств для юридических лиц [73]), то такие условия будут для него выгодными.

В то же время для покупателя, размещающего средства в депозитах под 10,5% годовых (средняя ставка по депозитам до востребования [51]), такая скидка также будет привлекательной. Если покупатель будет заранее проинформирован о том, какой выигрыш он получит от досрочной оплаты, вполне вероятно, что он примет решение ускорить расчеты.

Варианты альтернативных способов расчетов с покупателями и заказчиками приведены в таблице 3.3.

Таким образом, предоставление 3%-ной скидки с договорной цены при условии уменьшения срока оплаты позволяет предприятию сократить потери от инфляции, а также расходы, связанные с привлечением финансовых ресурсов, в размере 23,99 руб. с каждой тысячи рублей, что при объеме продаж 505 832 тыс.руб. составило бы 12 135 тыс.руб. (505 832 23,99) на конец отчетного периода.

Таблица 3.3. Анализ альтернативных способов расчетов с покупателями и заказчиками

| Показатели | Вариант I (срок оплаты 10 дней при условии 3%-ной скидки) | Вариант III (срок оплаты 89 дней), просроченные платежи – средний срок оборачиваемости ДЗ на предприятии на конец периода | Отклонения (+,-) |

| 1. Индекс цен (Iц) | 1 | 1,022 | + 0,02 |

| 2. Коэффициент падения покупательной способности денег (Кi) | 1 | 1 / 1,022 = 0,978 | — 0,0196 |

| 3. Потери от инфляции с каждой тысячи рублей договорной цены, руб. | — | 1000 – (1000 0,978) = 21,52 | + 21,52 |

| 4. Потери от уплаты процентов за пользование кредитами при ставке 15% годовых, руб. | (1000 1015) / (365100) = 4,1 | (1000 89 15) / (365 100) = 36,57 | + 32,47 |

| 5. Потери от предоставления 3%-ной скидки с каждой тысячи рублей договорной цены, руб. | 10000,03 = 30 | — | — 30,00 |

| 6. Результат политики предоставления скидки с цены при сокращении срока оплаты (стр.3 + стр.4 + стр.5), руб. | 34,10 | 21,52 + 36,57= 58,09 | + 23,99 |

Итак, результатом предложенных мероприятий по альтернативному способу расчета с покупателями и заказчиками стала реальная экономия (высвобождение) денежных средств в размере 12 135 тыс.руб. при сохранении прежнего объема продаж и предоставлении 3%-ной скидки.

Использование системы скидок за ускорение расчетов дает возможность организации сократить расходы по контролю и взысканию дебиторской задолженности и, кроме того, получить информацию о платежеспособности и финансовой устойчивости покупателя. Вероятно, что отказ от выгодной сделки свидетельствует о наличии у него финансовых затруднений.

Другим способом воздействия на ускорение расчетов с покупателями является введение в расчет штрафных санкций за задержку платежа. Несмотря на то, что внешне механизм санкций равноценен скидкам, в большинстве случаев он менее выгоден продавцу и покупателю. Это связано с системой налогообложения организаций. Так, штрафы, полученные от контрагентов, входят в состав внереализационных доходов организации и, следовательно, увеличивают налогооблагаемую базу по налогу на прибыль. Кроме того, согласно требованиям Налогового кодекса РФ (часть вторая) сумма полученных штрафов в полном объеме является базой по расчету налога на добавленную стоимость.

Далее оценим эффективность предложенных мероприятий по уменьшению величины дебиторской задолженности путем введения системы трехпроцентных скидок клиентам, соблюдающим платежную дисциплину.

Итак, в результате внедрения разработанных мероприятий на предприятии изменится ряд показателей деятельности.

Данные меры по предоставлению скидок в случае десятидневной рассрочки, во-первых, приведут к уменьшению периода оборачиваемости дебиторской задолженности с 89 дней как минимум до 30 дней. В этом случае коэффициент оборачиваемости дебиторской задолженности составит 12,16 (365 / 30). Выручка от реализации предприятия так же изменится: в случае предоставления скидок она уменьшится на 3% и составит 490657 тыс. руб. (505 83297 %).

На основании чего вычислим сумму дебиторской задолженности предприятия:

Таким образом, размер дебиторской задолженности может уменьшиться в 2 раза с 82561 тыс. руб. до 40 350 тыс. руб., т.е. на 42 210,91 тыс. руб.

Так как «новый» период оборота дебиторской задолженности будет превышать период оборота кредиторской задолженности, то денежные средства в размере 42000 тыс.руб., высвободившиеся в результате ускорения оборачиваемости дебиторской задолженности можно пустить в инвестиционные процессы, чтобы свободные средства тоже работали и приносили прибыль.

Также в результате предложенных мероприятий изменится показатель операционной прибыли предприятия. Прибыль увеличится на 12 135 тыс. руб., т.е. сумму экономии в результате сокращения потерь от инфляции и от пользования заемными ресурсами для расчетов с кредиторами. Операционная прибыль предприятия составит

4 473 + 12 135 = 16 608 тыс. руб.

Общая сумма активов предприятия не изменится.

На основании рассчитанных показателей можно рассчитать рентабельность активов предприятия после реализации предложенных мероприятий. Рентабельность активов составит 16608 / 337173 = 0,0492, или 4,92%.

Это на 3,59% больше, чем рассчитанный показатель рентабельности активов предприятия в 2014 году.

Таким образом, если предприятие ООО «КамЭнергоСервис» внедрит предложенные мероприятия по совершенствованию системы управления дебиторской задолженности, в частности будет разработана система предоставления скидок дисциплинированным клиентам, то предприятие может увеличить операционную прибыль на 12 135 тыс. руб. и соответственно поднять рентабельность активов на 3,59% до 4,92%.

3.3. Расчет и реализация мероприятий по сокращению расходов предприятия путем передачи ремонтно-подрядных работ на аутсорсинг

В ходе экспресс-анализа предприятия были рассмотрены динамика и структура доходов и расходов, и было выявлено, что темп роста расходов превышает темп ростов доходов. Для выявления причин подобной динамики была изучена внутренняя управленческая отчетность предприятия. На основании данной отчетности было обнаружено, что в структуре предприятия существуют так называемые слабые места.

Исходя из показателей экспресс-анализа видно, что предприятие имеет большой коэффициент износа основных фондов, в том числе и автотранспортных средств. У предприятия существует план, согласно которому происходит ежегодное обновление автопарка предприятия, однако изношенность транспортных средств регулярно требует достаточно больших средств для текущего и капитального ремонта.

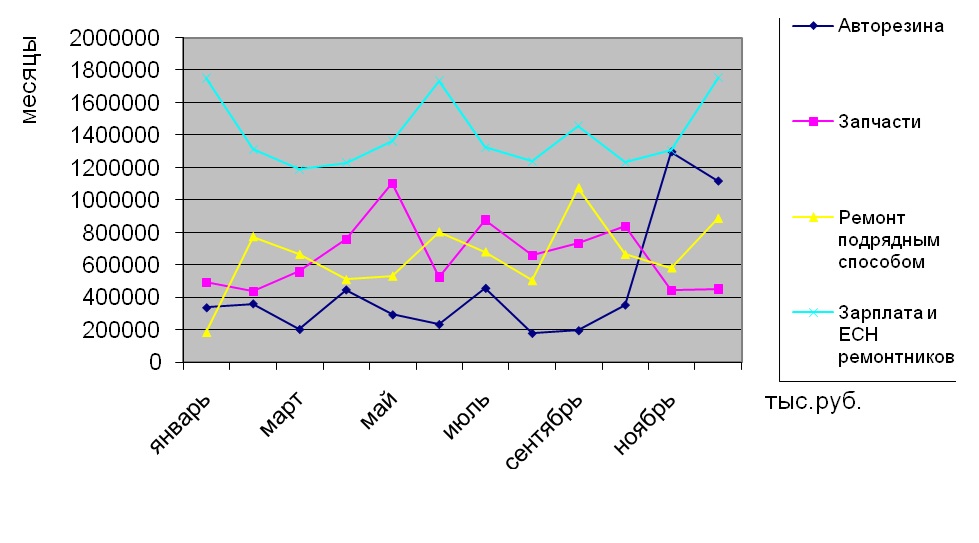

С целью осуществления ремонтных работ хозяйственным способом на предприятии функционирует обособленное подразделение — ремонтно-подрядный комплекс. В состав данного комплекса входит порядка 60 слесарей (их численность колеблется и зависит от объема выполняемых работ). Однако данный комплекс не в состоянии обеспечить выполнение всех видов ремонтных работ собственного автотранспорта. В связи с этим часть ремонтных работ приходится выполнять подрядным способом – т.е. отдавать сторонней организации. С целью выявления динамики и структуры расходов по ремонту ООО «КамЭнергоСервис» анализируются показатели за 2014 год (в таблице 3.4 и на рис. 3.1).

Таблица 3.4. Структура расходов на ремонт ООО «КамЭнергоСервис» в 2014г., руб.

| Месяц | Авторезина | Запчасти | Ремонт подрядным способом | Зарплата и ЕСН ремонтников | Всего расходы на ремонт |

| январь | 337309 | 493490 | 184325 | 1751705 | 2841000 |

| февраль | 361405,8 | 439039,8 | 775039,1 | 1310300 | 3028982 |

| март | 203815,5 | 559024,4 | 665755,2 | 1188500 | 2776050 |

| апрель | 446968,2 | 758976,3 | 509785,9 | 1228800 | 3180265 |

| май | 293829,2 | 1102552 | 531624,7 | 1362982 | 3290987 |

| июнь | 234391,4 | 526469,7 | 804410,1 | 1736356 | 3290971 |

| июль | 456827,4 | 877750 | 680773,8 | 1321966 | 3337317 |

| август | 179476 | 658928 | 504481 | 1236893 | 2579778 |

| сентябрь | 196151 | 733258 | 1075834 | 1457826 | 3463068 |

| октябрь | 353613 | 837818 | 665306 | 1229800 | 3086537 |

| ноябрь | 1296188 | 443693,7 | 582424,1 | 1304500 | 3626806 |

| декабрь | 1116414 | 453413 | 888214 | 1753363 | 4211405 |

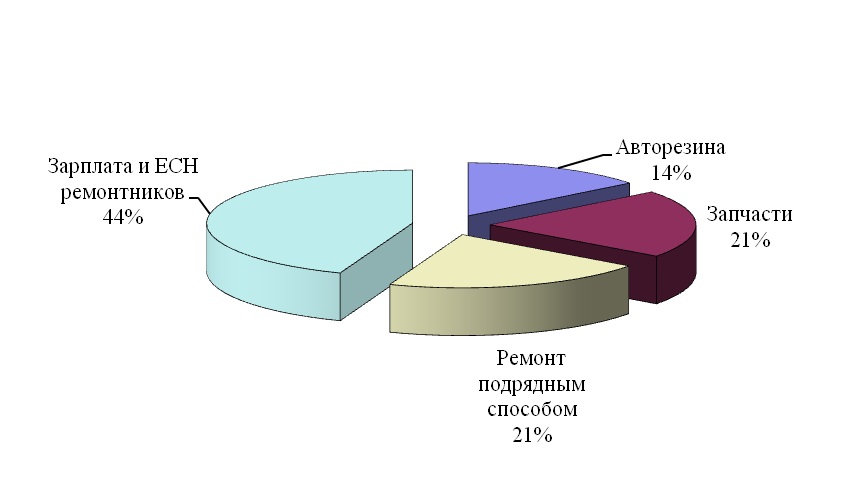

| Итого 2014г. | 5476389 | 7884414 | 7867973 | 16882991 | 38713168 |

Анализируя динамику показателей, приведенных в таблице 3.4 и на рис.3.1, следует отметить, что в течение года расходы на ремонт изменяются неравномерно. Так в первом и третьем квартале расходы существенно выше, чем во втором и в четвертом. Это связано, во-первых, с существующим на предприятии планом по ремонту транспортных средств, а также с наличием средств на ремонт в бюджете предприятия. Так в мае была произведена крупная закупка запчастей, но больших объемов ремонта в этом месяце не было, резкое увеличение расходов на авторезину в ноябре также связано с ее закупками в этом месяце.

Исходя из рис. 3.2 видно, что в структуре расходов на ремонт большую долю занимают расходы на заработную плату и единый социальный налог по ремонтникам (44%). В то же время следует отметить, что значительную долю (21%) в структуре расходов занимают расходы на ремонт подрядным способом, т.е. расходы на виды ремонта, которые предприятие не может осуществить собственными силами.

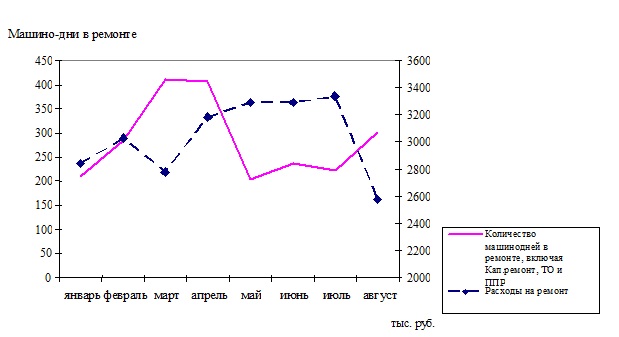

Таблица 3.4. Затраты на ремонт автотранспорта за 2014 г.

| Показатели | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь |

| ССЧ ремонтных рабочих, чел. | 60 | 51 | 50 | 50 | 50 | 50 | 51 | 51 | 51 |

| Машинодни в ремонте на одного слесаря | 3 | 6 | 8 | 8 | 4 | 5 | 4 | 6 | 6 |

| Количество машинодней в ремонте | 209 | 283 | 411 | 406 | 205 | 237 | 223 | 301 | 284 |

| Расходы на ремонт, тыс.руб. | 2841 | 3029 | 2776 | 3180 | 3291 | 3291 | 3337 | 2580 | 3463 |

| Затраты времени на ремонтные работы (ч) | 1144 | 1218 | 1783 | 1525 | 1723 | 2109 | 1800 | 1363 | 1765 |

Из динамики расходов по ремонту видно, что слесари загружены в различные периоды неравномерно. Производительность труда одного слесаря — выработка ремонтных работ в днях — достигает своего максимума в 8 дней в марте-апреле (период технического обслуживания и предпосевных работ).

В целом негативная тенденция заключается в том, что производительность труда, иначе объем ремонтных работ не связанны с оплатой труда (рис.3.3).

То есть, отсутствует мотивация или материальное стимулирование ремонтных рабочих. При этом персонал ремонтно-подрядного комплекса не виноват в малых объемах ремонтных работ. Для того чтобы загрузить ремонтников работами со стороны, следует учесть график ремонтных работ автотранспортных средств ООО «КамЭнергоСервис».

Исходя из графика в периоды слабой загрузки можно было бы привлекать максимально транспорт для ремонта со стороны. Однако, само предприятия ООО «КамЭнергоСервис» использует подрядный способ на ряд техники. Это особенно касается вновь приобретаемых в большом количестве легковых машин, которые на сегодня переводятся на ремонт подрядным способом. Это происходит в связи с недостаточным уровнем оснащенности и уровнем квалификации ремонтных рабочих согласно маркам АТС и видам ремонтных услуг.

Таким образом, в связи с увеличивающимися объемами ремонтных работ, выполняемых сторонними организациями, а также в связи с недостаточным уровнем оснащенности и квалификации ремонтных рабочих согласно видам ремонтных услуг рассмотрим расходы на содержание собственного ремонтно-подрядного комплекса в сравнении с вариантом, если бы все ремонтные работы выполнялись подрядным способом, т.е. фактически передачу на аутсорсинг всех ремонтных работ.

Прямые и накладные расходы по содержанию собственного ремонтно-подрядного комплекса ООО «КамЭнергоСервис» за 2014 г. приведены в таблице 3.5.

Таблица 3.5. Свод затрат по ремонтно-подрядному комплексу ООО«КамЭнергоСервис» за 2014г.

| Наименование затрат | в месяц, руб. | Сумма, руб. | Доля затрат |

| Амортизация здания РПК | 139697 | 1 676 364 | 16,7% |

| Амортизация станков и агрегатов | 34925 | 419 100 | 4,2% |

| Налог на имущество | 144217 | 1 297 951 | 13,0% |

| Земельный налог | 41955 | 503 458 | 5,0% |

| Электроэнергия | 198544 | 2 382 533 | 23,8% |

| Теплоэнергия, только по 3 зимним месяцам | 76270 | 915 245 | 9,1% |

| Вода | 3069 | 36 828 | 0,4% |

| Канализация | 2792 | 33 508 | 0,3% |

| Охрана | 65618 | 787 416 | 7,9% |

| Пожарная сигнализация | 6594 | 79 132 | 0,8% |

| Спецодежды | 7625 | 91 500 | 0,9% |

| Расходы по материалам на РПК (содерж. здания) | 35005 | 420 060 | 4,2% |

| Захоронение отходов | 4593 | 55 121 | 0,6% |

| Экологические платежи (стоки, дезинфекция) | 1498 | 17 974 | 0,2% |

| Стирка спецодежды | 1500 | 18 000 | 0,2% |

| Дополнительная мед страховка | 2813 | 33 750 | 0,3% |

| ФОТ по АРМ и служащим | 81730 | 980 764 | 9,8% |

| ЕСН по АРМ и служащим | 21740 | 260 883 | 2,6% |

| Итого накладных расходов | 834132 | 10 009 587 | 100,0% |

| ФОТ и ЕСН ремонтников | 634433 | 7 613 195 | 76,06% |

| Общие затраты по содержанию РПК | 1 468 565 | 17 622 783 | х |

Исходя из таблицы 3.5 видно, что общие расходы по содержанию ремонтно-подрядного комплекса составляют 17 623 тыс. руб. Причем большую долю в этой сумме составляет (как было уже отмечено выше) суммы фонда оплаты труда ремонтного персонала – чуть меньше половины всех расходов по содержанию ремонтного комплекса, что составляет 76% от всех накладных расходов по РПК.

В рассматриваемом 2014 году общий запланированный фонд рабочего времени должен был составить 53 773 часов, однако в связи с неравномерным распределением накапливавшегося ремонта по времени, а также с увеличивающимся количеством ремонтных работ, передаваемых сторонним организациям фактически ремонтниками было отработано всего лишь 29421 час, что составляет всего лишь 55% от запланированного (29421/53773=0,547).

Исходя из этого средние запланированные затраты в час составили 328 руб. (17 622 783/ 53 773), а средние фактические затраты по ремонтным работам составили 599 руб./час (17 622 783/ 29 421) (таблица 3.6).

Таблица 3.6. Затраты времени ремонтников РПК ООО «КамЭнергоСервис» и средние затраты в час, руб.

| Показатель | Сумма |

| Общие затраты по содержанию РПК, руб. | 17 622 783 |

| Фактически отработанное количество часов, часы | 29 421 |

| Общий фонд рабочего времени ремонтных рабочих, часы | 53 773 |

| Затраты в час в среднем по факту, руб. | 599 |

| Затраты в час в среднем по норме, руб. | 328 |

Средняя же средневзвешенная стоимость рыночного нормо-часа согласно структуре проводимых ремонтных работ составляет 577 руб. в час.

Данная сумма было получена в результате анализа стоимости ремонтных работ автотранспортных средств предприятия сторонними организациями (таблица 3.7).

Таблица 3.7. Расчет стоимости нормо-часа ремонта транспортных средств ООО «КамЭнергоСервис» сторонними организациями

| Вид транспортного средства | Стоимость нормо-часа, руб. | Количество часов |

| Шевроле Нива | 254,2 | 302 |

| Дэу Нексия | 381,4 | 1580 |

| Хундай Соната | 550,8 | 914 |

| КАМАЗ | 678 | 7179 |

| Нефаз | 694,9 | 1195 |

| ПАЗ | 593,2 | 1055 |

| ГАЗ 3110, 3102 | 254,2 | 914 |

| КИА Кларус, спектра | 381,4 | 778 |

| Общая сумма ремонтных часов | х | 13917,3 |

| Средневзвешенная стоимость нормо-часа ремонтных работ | 577,36 | х |

Для расчета средней стоимости нормо-часа ремонтных работ была использовала средневзвешенная арифметическая стоимости нормо-часа ремонта, различных транспортных средств предприятии ООО «КамЭнергоСервис», ремонтируемых подрядным способом. Таким, образом, сравнивая себестоимость нормо-часа ремонтных работ, производимых собственными силами (силами ремонтно-подрядного комплекса), которая составляет 599 руб. в час и стоимость нормо-часа работ сторонних организаций (577 руб./час) видим, что использование сил сторонних организации более выгодно для предприятия, чем пользование услугами собственного РПК (экономия около 4%).

Общая сумма затрат на ремонт при переходе на полный подряд тех работ, которые выполняются в РПК составила бы:

577 29 421 = 16 986 607 руб.

Таким образом, экономия от использования услуг сторонних организаций для выполнения ремонтных работ, которые на данный момент выполняются собственными силами РПК составила бы:

17 622 783 — 16 986 607 = 636 176 руб.

В результате отказа от услуг РПК также могла бы быть получена дополнительная экономия в результате сокращения затрат на закупку запчастей, приобретаемых с наценкой и затрат на их транспортировку от поставщика к месту проведения ремонта.

Общая сумма расходов на приобретение запчастей с наценкой в 2014 году составляла 8 626 668 руб. Исходя из этого предприятие, отказавшись от услуг РПК не будет самостоятельно приобретать запчасти у поставщика, так как запчасти будут поставляться сторонним ремонтным предприятием и тем самым ООО «КамЭнергоСервис» сэкономит на сумме наценки в 3,1% равной 259 386 руб. (8626668 / (1 + 0,031) * 0,031).

Так же предприятие уменьшит свои расходы на транспортировку данных приобретаемых запчастей. Затраты на доставку запчастей и материалов складываются из затрат на ремонт транспортных средств, расходов на ГСМ и масло, а также заработной платы водителей и в 2014 году составили 180 924 руб.

Итак, суммарная экономия ООО «КамЭнергоСервис» при отказе от услуг своего ремонтно-производственного комплекса составит:

636 176 + 259 386 + 180 924 = 1 076 486 руб.

Данное мероприятие позволит сократить на рассчитанную сумму 1 076 486 руб. прочие расходы предприятия (т.к. расходы на осуществление ремонта относятся к прочим расходам деятельности предприятии).

В итоге прибыль предприятия увеличится на 1 076 тыс. рублей (24%) и составит 5 549 тыс. руб. (4 473 + 1 076).

Таким образом, в ходе анализа расходов на ремонт транспортных средств предприятия ООО «КамЭнергоСервис» было установлено, что часть ремонтных работ осуществляется хозяйственным способом силами собственного ремонтно-подрядного комплекса, а часть отдается на выполнение сторонним организациям (около 45%). В ходе расчетов было выявлено, что себестоимость услуг собственного РПК выше стоимости услуг сторонних организаций на 4%. Исходя из этого, было предложено мероприятие по передаче всех ремонтных услуг выполняемых собственными силами ООО «КамЭнергоСервис» сторонней организации. В результате предложенных мероприятий расходы предприятия на содержание РПК должны сократиться на 636 176 руб., а общая экономия от отказа от использования его услуг составит 1 076 486 руб. Внедрение предложенных мероприятия позволят увеличить прибыль предприятия на 24% до 5 549 тыс. руб.

ЗАКЛЮЧЕНИЕ

Финансовая диагностика для управленческого персонала предприятий, финансово-бухгалтерских работников и специалистов-аналитиков – это важнейший инструмент определения финансового состояния предприятия, выявления резервов роста рентабельности, улучшения всей финансово-хозяйственной деятельности и повышения ее эффективности. Она служит исходной отправной точкой прогнозирования, планирования и управления экономическими объектами.

Экспресс-диагностика применяется для наглядной и простой оценки финансового состояния хозяйствующего субъекта. По результатам экспресс-диагностики должны вырабатываться решения о целесообразности детализированного анализа финансового состояния предприятия, либо корректирующие решения и пересматриваться цели и прогнозы. Для экспресс-диагностики отбирается относительно небольшое число наиболее информативных показателей. Это своего рода «упрощенная» методика, она не требует предварительного этапа анализа, связанного с установлением правильности и достоверности выбранных для анализа данных, определением условий и специфики формирования обследуемого предприятия.

В настоящей работе была проведена экспресс-диагностика финансового положения предприятия ООО «КамЭнергоСервис», которое является крупным современным автотранспортным предприятием, обладающим собственным парком современной автомобильной техники.

Основными видами деятельности ООО «КамЭнергоСервис» являются организация и осуществление всех видов технологических перевозок и людей, а также обеспечение клиентов транспортом и спецмеханизмами ремонтно-эксплуатационного назначения.

В основу экспресс-диагностики рассматриваемого предприятия был заложен методологический подход, изложенный В.В. Ковалевым, и предполагающий расширенное понимание анализа финансового состояния предприятия. Он представляется более обоснованным с точки зрения того, что весьма трудно представить реальное финансовое состояние предприятия, ограничившись расчетом, только одной составляющей его деятельности.

Во второй главе данной работы была проведена экспресс-диагностика финансового состояния ООО «КамЭнергоСервис», в результате которой было установлено, что предприятие на данный момент имеет относительно устойчивое финансовое положение. Однако в результате сравнительного анализа расходов и доходов предприятия было выявлено, что последние годы темп роста расходов превысил темп роста доходов, это говорит о том, что возможно предприятие имеет в составе своих расходов экономически необоснованные статьи.

Также было установлено, что на предприятии в последние годы появилась негативная тенденция к уменьшению размеров прибыли и увеличению размеров дебиторской задолженности, которая приводит к снижению показателей оборачиваемости активов, и соответственно рентабельности. Это было подтверждено также результатами факторного анализа рентабельности активов предприятия.

ООО «КамЭнергоСервис» в этом аспекте не является исключением, для многих предприятий при решении задач оперативного управления, планирования и перепланирования производства узким местом является дефицит оборотных средств. Основным внутрипроизводственным фактором дефицита оборотных средств является их низкая оборачиваемость. Возникает задача управления процессом оборачиваемости с целью увеличения скорости возврата вложенных в производство и оказание услуг средств.

Таким образом, на основании экспресс-диагностики предприятия было предложено несколько направлений повышения эффективности деятельности предприятия ООО «КамЭнергоСервис». Одним из них является снижение операционных расходов предприятия, в частности на содержание и обслуживание ремонтно-подрядного комплекса, выполняющего текущий ремонт автотранспортных средств путем передачи ремонтных работ сторонней организации. Еще одним из направлений по повышению эффективности является совершенствование системы по управлению дебиторской задолженностью. Существует несколько вариантов деятельности в данном направлении: можно привлечь сторонние организации для управления дебиторской задолженностью или развивать систему управления задолженностью на предприятии. При реализации второго варианта нужно повысить систему мотивации труда персонала, связанного с работой с дебиторской задолженностью, а также реализовать ряд мероприятий по оптимизации размера и состава дебиторской задолженности предприятия.

Основным из наиболее эффективных методов по уменьшению величины дебиторской задолженности на предприятии является внедрение политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей.

Использование системы скидок за ускорение расчетов дает возможность организации уменьшить потери от инфляции, а также сократить расходы по контролю и взысканию дебиторской задолженности и, кроме того, получить информацию о платежеспособности и финансовой устойчивости покупателя. Вероятно, что отказ от выгодной сделки свидетельствует о наличии у него финансовых затруднений.

В результате проведенных расчетов было установлено, что если предприятие внедрит предложенные мероприятия по совершенствованию системы управления дебиторской задолженности, в частности будет разработана система предоставления трехпроцентных скидок дисциплинированным клиентам, то ООО «КамЭнергоСервис» может увеличить операционную прибыль на 12 135 тыс. руб. и соответственно поднять рентабельность активов на 3,59% до 4,92%.

Исходя из показателей экспресс-анализа отчетности ООО «КамЭнергоСервис» видно, что предприятие имеет большой коэффициент износа основных фондов, в том числе и автотранспортных средств. У предприятия существует план, согласно которому происходит ежегодное обновление автопарка предприятия, однако изношенность транспортных средств регулярно требует достаточно больших средств для текущего и капитального ремонта. Для выявления возможных резервов по сокращению расходов предприятия на обслуживание и ремонт автопарка была изучена управленческая отчетность предприятия. На основании данного анализа была рассмотрена целесообразность расходов по текущему обслуживанию и ремонта автопарка предприятия собственными силами.

Было выявлено, что с целью осуществления ремонтных работ хозяйственным способом на предприятии функционирует обособленное подразделение — ремонтно-подрядный комплекс. В ходе анализа расходов на ремонт транспортных средств предприятия ООО «КамЭнергоСервис» было установлено, что часть ремонтных работ осуществляется хозяйственным способом силами собственного ремонтно-подрядного комплекса, а часть отдается на выполнение сторонним организациям (около 45%). В ходе расчетов было выявлено, что себестоимость услуг собственного РПК выше стоимости услуг сторонних организаций на 4%. Исходя из этого, было предложено мероприятие по передаче всех ремонтных услуг выполняемых собственными силами ООО «КамЭнергоСервис» сторонней организации. В результате предложенных мероприятий расходы предприятия на содержание РПК должны сократиться на 636 176 руб., а общая экономия от отказа от использования его услуг составит 1 076 486 руб. Внедрение предложенных мероприятия позволят увеличить прибыль предприятия на 24% до 5 549 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. — 2-е изд., испр. — М.: Изд-во «Дело и сервис», 2004 г. — 356 с.

- Анализ хозяйственной деятельности в промышленности / Под ред. В.И.Стражева. — Минск.: «Вышэйшая школа», 2012 г. — 400 с.

- Артеменко В.Т., Белендир М.В. Финансовый анализ: Учеб. пособие. — 2-е издание.- М.: «Дело и сервис», 2002 г. — 268 с.

- Баканов М. И. Теория экономического анализа: учебное пособие. – М.: «Финансы и статистика», 2013 г. — 415 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. — М.: «Финансы и статистика», 2005 г. — 340 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд. доп. — М.: «Финансы и статистика», 2004 г. — 380 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: «Финансы и статистика», 2012 г. — 208 с.

- Балычев С.Ю. Экономико-математический инструментарий финансового оздоровления российских предприятий в условиях глобализации и мирового финансового кризиса. — М.: «МЭСИ», 2014 г. — 420 с.

- Батьковский М.А. Стратегия развития российских предприятий в современный период: теория и методология. М.: «МЭСИ», 2014 г. — 405 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: «ИНФРА-М», 2012 г. – 215 с.

- Бланк И.А. Управление прибылью. – К.: «Ника-Центр», 2013 г. — 544с.

- Бороненкова С.А. Управленческий анализ: Учеб. пособие. — М.: «Финансы и статистика», 2004 г. — 260 с.

- Бука Л.М. Совершенствование анализа прибыли // Бухгалтерский учет и анализ, 2013 г. № 11, с.34-39.

- Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. — М.: «ПРИОР», 2006 г. — 268 с.

- Васина А.А. Анализ финансового состояния компании. – М.:ИКФ «Альф», 2013 г. — 50 с.

- Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие. – М.: ИКЦ «Маркетинг», 2001 г. — 320 с.

- Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебно-практическое пособие. – М.: Издательство «Дело и сервис», 2004 г. — 354 с.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия // Финансы. 2006 г. № 3, с. 19-23.

- Ендовицкая А.В. Комплексная оценка финансовой устойчивости аграрной организации. // Экономический анализ: теория и практика. 2006 г. №22 (79), с. 33-37.

- Елизарова Н.Ю. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. Пособие / — Казань: Казан. гос. энерг. ун-т, 2014 г. – 191 с.

- Ефимова О.В. Анализ финансовых результатов и эффективности использования имущества // Бухгалтерский учет. 2005 г. №1, с. 45-56.

- Ефимова О.В. Анализ показателей ликвидности // Бухгалтерский учет. 2004 г. №6, с. 28-33.

- Канке А.А, Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – 2-е изд., и доп. – М.: ФОРУМ: «ИНФРА-М», 2005г. – 288 с.

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: «Финансы и статистика», 2004 г. — 356 с.

- Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. пособие. – М.: «Финансы и статистика», 2005г. — 607 с.

- Керимов В. Э., Роженецкий О. А. Анализ соотношения «затраты объем — прибыль» // Менеджмент в России и за рубежом, 2012 г. №4.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.:ООО «ТК Велби», 2006 г. — 506 с.

- Ковалев В.В. Как читать баланс / В.В. Ковалев, В.В. Патров, В.А. Быков. 5-е изд., перераб. и доп. М.: «Финансы и статистика», 2006 г. – 346 с.

- Колпакова Г. М. Финансы. Денежное обращение. Кредит. — М.: «Финансы и статистика», 2013 г. — 477 с.

- Кричевский Н.А. Как улучшить финансовое состояние предприятий // Бухгалтерский учет, 2004 г. №12, с. 12-18.

- Купчина Л. А. Анализ финансовой деятельности с помощью коэффициентов// Бухгалтерский учет. 2004г. №2, с. 35-43.

- Лобушин Н.П. Комплексный экономический анализ хозяйственной деятельности.: Учебн.пособие. – 2-е изд. – М.: «ЮНИТИ-ДАНА», 2005 г. — 290 с.

- Любушин Н.П. Экономический анализ: Учеб. пособие. 2-е изд., перераб. и доп. М.: «ЮНИТИ-ДАНА», 2012 г. – 289 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 3-е изд., перераб. и доп. – М.: «ИНФРА-М», 2006 г. — 345 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. – М.: «Юнити». 2002г. – 479 с.

- Соколов А.Ю. Управленческий учет накладных расходов — М.: «Финансы и статистика», 2004 г. — 236 с.

- Трубочкина М.И. Управление затратами предприятия. – М.: «ИНФРА-М», 2005 г. — 256 с.

- Чуев И.Н. Анализ финансово-хозяйственной деятельности предприятия / И.Н. Чуев. – М: Издательско-торговая корпорация «Дашков и К», 2006 г. – 352 с.

- Шеремет А.Д., Сайфулин Р.С., Негалиев Е.В. Методика финансового анализа предприятий – М.: «ИНФРА-М», 2012 г. — 400с.

- Шеремет А.Д. Комплексный экономический анализ хозяйственной деятельности. М.: «ИНФРА-М», 2006 г. – 409 с.

- Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н.В. Войтоловского, проф. А.П. Калининой, проф. И.И. Мазуровой. 2-изд. перераб и доп. М.: Высшее образование, 2006 г. – 287 с.

- Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской.– 3-е изд., доп. – М.: «ЮНИТИ-ДАНА», 2005г. — 300 с.

- Годовой отчет ООО «КамЭнергоСервис» за 2012 г.

- Годовой отчет ООО «КамЭнергоСервис» за 2013 г.

- Годовой отчет ООО «КамЭнергоСервис» за 2014 г.

- http://www.alt-invest.ru 05.05.2010

- http://www.gks.ru/free_doc/new_site/prices/potr/2014/I-ipc.htm 23.04.2010

- http://www.elcode.ru 22.04.2010

- http://www.expert-systems.com 15.04.2010

- http://www.scip.ru 28.04.2010

- http://www.sredstva.ru/ 10.05.2010

- http://www.kreditbusiness.ru/bank_razvitie.html 15.05.2010