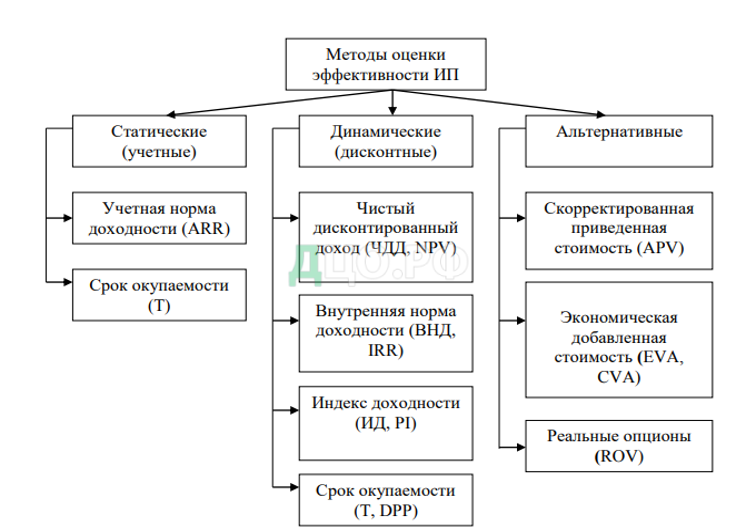

Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В теории и практике инвестиционного анализа существует несколько методов, используемых для оценки эффективности инвестиционных проектов (рис. 1).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рисунок 1 – Классификация методов оценки экономической эффективности инвестиционных проектов

Каждый метод имеет свои особенности.

Статические (простые или учетные) методы являются наиболее простыми и наглядными. Они включают в себя показатели, которые отражают эффективность проекта в настоящий момент, либо усредненную оценку за период вложений инвестиций.

Статические методы инвестиционной оценки имеют такие недостатки, как: не учитывают фактор времени; в расчетах применяются несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Все это оказывает влияние на искажение результатов расчетов, что приводит к завышению сроков окупаемости и занижает коэффициент эффективности.

Альтернативные методы возникли в результате изменения условий хозяйственной деятельности и глобализации экономики, ценности партнерских отношений и возрастании роли интеллектуального капитала, и, кроме того, повсеместного применения международных стандартов финансовой отчетности.

Альтернативные методики оценки эффективности инвестиционных проектов реже используются на практике [2]. Основные показатели данных методик скорректированная приведенная стоимость, добавленная стоимость, реальные опционы. Эти методы позволяют учесть определенные моменты, которые не учитываются в общепринятых методиках, такие как объем субсидий, эффект от применения налоговых льгот, страхование рисков и др.

Дисконтные методы являются наиболее распространенными и общепринятыми. Они основаны на рекомендациях ЮНИДО (Организация Объединенных Наций по промышленному Развитию). На их основе разработаны, действующие в настоящее время в РФ методические рекомендации по оценке инвестиционных проектов.

Отличие этой группы методов, по-мнению Сергеева И. В., состоит в сложности и необходимости учитывать большое количество разнообразных аспектов [1]. Чаще всего дисконтные методы применяют для оценки инвестиционных проектов большой длительности, которые требуют дополнительных вложений по ходу их реализации.

При применении этой группы методов его одна из важных составляющая, которая именуется поиск ставок дисконтирования, позволит доходы и расходы привести к приближенным реальным значениям. Дисконтирование можно назвать процессом пересчета будущей стоимости денежного потока в текущую. При выборе ставки дисконтирования необходимо учесть стоимость всех источников средств для инвестиций, возможные показатели рисков и инфляцию.

На практики бывают случаи, когда внутренние специалисты по причине отсутствия достаточного опыта могут потеряться в выборе методик и программного обеспечения, которое будет использовано при расчете эффективности инвестиционного проекта, и, кроме того, часто неверно определяют набор показателей, приоритеты и сами объекты оценки. Итогом служит то, что результаты бывают иногда субъективны и не всегда учитывают интересы всех участников проекта. Бывает, что с целью получения объективной картины применяют дополнительные расчеты подобных показателей с привлечением независимых экспертов.

Так, исходя из исследований Сергеева И. В., чаще всего на практике используют статистические и динамические методы оценки эффективности инвестиционных проектов [1]. Однако область использования статических методов оценки достаточно сужена, за счет того, что они не учитывают особенности оценки инвестиционных проектов во времени, но, следует заметить, что простота расчетов и наглядность этих показателей почти всегда дополняет анализ эффективности инвестиционных проектов.

Динамические методы оценки анализа инвестиционных проектов с помощью исследуемых показателей (коэффициент рентабельности инвестиций; чистый дисконтированный доход; внутренняя норма рентабельности проекта; дисконтированный срок окупаемости) дает инвестору полную картину для принятия решения об инвестировании в любой проект.

Таким образом, имея в основе единую теоретическую и информационную базу, исследуемые подходы отличаются только лишь методами корректировки учетных данных, которые нужны с целью исчисления соответствующих показателей.

Взаимосвязь трех групп методов представлена на рисунке 2.

Рисунок 2 — Взаимосвязь методов оценки эффективности инвестиционных проектов

Так, если единовременно применять при оценке инвестиционных проектов статические, динамические и альтернативные методы в оценке долгосрочных инвестиций, по-мнению Буньковского Д.В., это позволит расширить итоговую информационную картину инвестиционного планирования и наиболее полно дать оценку факторам, которые влияют на проект и эффективность его реализации [2].

Но, как известно, не один из названных методов не может применяться сам по себе, то есть без учета результата по иным критериям, как было сказано ранее, использовать данные методы рекомендуется только в комплексе. Каждый из методов имеет очень важное преимущество: они имеют четкие математически формулы, результаты и критерии.

Список литературы

- Сергеев И.В. Организация и финансирование инвестиций / И.В. Сергеев, И.И. Веретенникова. – М.: Финансы и статистика, 2014. – 272 с.

- Буньковский Д.В. О выборе метода оценки эффективности инвестиционных проектов / Д.В. Буньковский // NovaInfo.Ru. — 2016. — Т. 2. № 51. — С. 108-112.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|