Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов, а также случаи, когда таможенные пошлины, налоги не уплачиваются, регулируются статьей 54 Таможенного кодекса ЕАЭС.

Обязанность по уплате таможенных пошлин, налогов возникает в соответствии со ст. 56, 91, 97, 103, 136, 137, 141, 153, 162, 174, 185, 198, 208, 216, 225, 232, 241, 247, пункт 4 статьи 277, статьи 279, 280, 284, 288, 295 и 309 Таможенного кодекса ЕАЭС, а также при обстоятельствах, определенных в соответствии со статьей 254 Таможенного кодекса комиссии ЕАЭС и законодательством государств-членов в случаях, предусмотренных комиссией.

Обязанность по уплате таможенных пошлин, налогов прекращается:

1) при наступлении обстоятельств и при соблюдении условий, связанных с прекращением обязанности по уплате таможенных пошлин, налогов, предусмотренных ст. 56, 91, 97, 103, 136, 137, 141, 153, 162, 174, 185, 198, 208, 216, 225, 232, 241, 247, пункт 4 статьи 277, статьи 279, 280, 284, 288, 295 и 309 Таможенного кодекса ЕАЭС;

2) при наступлении обстоятельств, определенных комиссией в соответствии со статьей 254 Таможенного кодекса ЕАЭС и законодательством государств-членов в случаях, предусмотренных комиссией;

3) в случаях, указанных в пункте 4 статьи 55 и абз. 2 пункта 3 статьи 68 Таможенного кодекса ЕАЭС;

4) в случае, если меры по взысканию таможенных пошлин, налогов не приняты в соответствии с пунктом 4, пунктом 4 статьи 68 Таможенного кодекса ЕАЭС в отношении сумм таможенных пошлин, налогов, признанных в соответствии с законодательством государств-членов не подлежащими взысканию.

Комиссия вправе определять обстоятельства, при которых прекращается обязанность по уплате таможенных пошлин, налогов в случаях, когда обязанность по уплате таможенных пошлин, налогов возникла у разных лиц по разным обстоятельствам и (или) неоднократно в отношении одних и тех же товаров, в том числе когда обязанность по уплате таможенных пошлин, налогов возникла в одном государстве-члене, а обстоятельства, при которых прекращается обязанность по уплате таможенных пошлин, налогов, возникли в другом государстве-члене., а также порядок взаимодействия таможенных органов для подтверждения наступления таких обстоятельств.

Таможенные пошлины и налоги не уплачиваются:

1) в отношении товаров, помещенных (помещенных) под таможенную процедуру, условия помещения под которую не предусматривают уплаты таможенных пошлин, налогов, до завершения или прекращения такой таможенной процедуры и при условии соблюдения условий использования этих товаров в соответствии с такой таможенной процедурой;

2) в отношении отдельных категорий товаров, которые не могут быть в соответствии с пунктом 4 статьи 272 и пунктом 2 статьи 281 Таможенного кодекса ЕАЭС помещены под таможенную процедуру, в соответствии с установленными ТК ЕАЭС для этих категорий товаров условиями использования;

3) в отношении товаров, помещенных (помещенных) под таможенную процедуру временного ввоза (допуска) с использованием льгот по уплате ввозных таможенных пошлин в виде освобождения от уплаты ввозных таможенных пошлин и освобождения от уплаты налогов, до завершения или прекращения такой таможенной процедуры в соответствии с условиями таких льгот, использования товаров в целях, соответствующих условиям льгот, при условии ограничения использования и (или) распоряжения такими товарами, а также при условии соблюдения условий использования таких товаров в соответствии с такой таможенной процедурой;, за исключением случаев, когда декларант отказывается от таких льгот;

4) в отношении товаров, помещенных (помещенных) под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате ввозных таможенных пошлин в виде освобождения от уплаты ввозных таможенных пошлин и освобождения от уплаты налогов, связанных с ограничениями использования и (или) распоряжения этими товарами, при условии соблюдения условий предоставления таких льгот, использования товаров в целях, соответствующих условиям освобождения и подлежащих ограничению использования и (или) распоряжения такими товарами, за исключением случаев, когда декларант от таких льгот освобождается.

Исполнение обязанности по уплате таможенных пошлин, налогов регулируется статьей 55 Таможенного кодекса ЕАЭС.

Обязанность по уплате таможенных пошлин, налогов исполняется плательщиком таможенных пошлин, налогов, лицами, которые в соответствии с Таможенным кодексом ЕАЭС являются плательщиками таможенных пошлин, налогов совместного и совместного исполнения обязанности по уплате таможенных пошлин, налогов или, если это предусмотрено законодательством государств-членов дочернего общества, обязанности по уплате таможенных пошлин, налогов.

Законодательством государств-членов может быть установлена возможность исполнения обязанности по уплате таможенных пошлин, налогов другими лицами.

Обязанность по уплате таможенных пошлин, налогов исполняется таможенным представителем с учетом статьи 405 Таможенного кодекса ЕАЭС.

Обязанность по уплате таможенных пошлин, налогов исполняется путем их уплаты в порядке и сроки, установленные статьями 57 — 61 Таможенного кодекса ЕАЭС, в размерах, исчисляемых и подлежащих уплате в соответствии с Таможенным кодексом ЕАЭС.

Особенности исполнения обязанности по уплате таможенных пошлин, налогов при ликвидации организаций, прекращении деятельности индивидуального предпринимателя, реорганизации организации устанавливаются законодательством государств-членов.

Если законодательством государства-члена установлена возможность исполнения обязанности по уплате таможенных пошлин, налогов путем возмещения вреда, причиненного в виде неуплаченных таможенных платежей, то особенности исполнения такой обязанности устанавливаются законодательством этого государства-члена.

В случае неисполнения или ненадлежащего исполнения обязанности по уплате таможенных пошлин, налогов таможенный орган в порядке и сроки, установленные законодательством государств-членов, направляет плательщику таможенных пошлин, налогов, а также лицам, которые в соответствии с Таможенным кодексом ЕАЭС являются плательщиками таможенных пошлин, налогов солидарное обязательство по уплате таможенных пошлин, налогов или, если законодательством государств-членов ЕАЭС предусмотрено иное., — субсидиарная обязанность по уплате таможенных пошлин, налогов, извещению не уплачиваются в установленный срок суммы таможенных пошлин, налогов, за исключением случаев, указанных в пункте 4 статьи 55 ТК ЕАЭС, а также в случаях, установленных законодательством государств-членов в соответствии с пунктом 5 статьи 55 ТК ЕАЭС.

Форма указанного уведомления, порядок и срок выполнения требований, предусмотренных таким уведомлением, устанавливаются в соответствии с законодательством государств-членов.

В случаях, когда таможенные пошлины, налоги в соответствии со статьей 61 Таможенного кодекса ЕАЭС подлежат уплате в одном государстве-члене и взысканию таможенных пошлин, налогов в соответствии с пунктом 3 статьи 69 Таможенного кодекса ЕАЭС таможенным органом другого государства-члена, уведомление направляется таможенным органом, ответственным за взимание таможенных пошлин, налогов, при получении документов, необходимых для взимания таможенных пошлин, налогов в соответствии с Приложением № 1 к Таможенному кодексу ЕАЭС.

Таможенный орган не направляет уведомление, указанное в пункте 3 статьи 55 Таможенного кодекса ЕАЭС, в следующих случаях:

1) идентификация после выпуска товаров, а в отношении товаров, производство которых производится до подачи товарной декларации — после представления электронного документа или проставления соответствующих отметок, предусмотренных пунктом 17 статьи 120 ТК ЕАЭС, факт неуплаты таможенных пошлин, специальных, антидемпинговых, компенсационных пошлин, указанных в одной из товарных деклараций, в сумме, не превышающей в совокупности эквивалент 5 евро по обменному курсу, действующему на день применения обменных курсов для исчисления таможенных пошлин, налогов в соответствии с Таможенным кодексом ЕАЭС;

2) выявление факта неуплаты таможенных пошлин, специальных, антидемпинговых, компенсационных пошлин, исчисленных в одном исчислении таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, указанных в пункте 4 статьи 52 ТК ЕАЭС, или в едином таможенном документе, указанном в пункте втором пункта 4 статьи 277 Таможенного кодекса ЕАЭС;, в сумме, не превышающей в совокупности эквивалент 5 евро по обменному курсу, действующему на день применения обменных курсов для исчисления таможенных пошлин, налогов в соответствии с Таможенным кодексом ЕАЭС.

Законодательством государств-членов могут быть установлены иные случаи, чем случаи, указанные в пункте 4 статьи 55 ТК ЕАЭС, когда уведомление, указанное в пункте 3 статьи 55 ТК ЕАЭС, не направлено.

В случаях, указанных в пункте 4 статьи 55 Таможенного кодекса ЕАЭС, обязанность по уплате таможенных пошлин, налогов прекращается.

В случае неисполнения или ненадлежащего исполнения обязанности по уплате таможенных пошлин, налогов в срок, указанный в уведомлении, направленном в соответствии с пунктом 3 статьи 55 ТК ЕАЭС, а также в случаях, установленных законодательством государств-членов в соответствии с пунктом 5 статьи 55 ТК ЕАЭС, когда такое уведомление не направлено, таможенный орган, осуществляющий взыскание таможенных пошлин, налогов, принимает меры по взысканию таможенных пошлин, налогов в соответствии с главой 11 Таможенного кодекса ЕАЭС.

Комиссия вправе определять особенности исполнения обязанности по уплате таможенных пошлин, налогов в случаях, когда разные лица несут обязанность по уплате таможенных пошлин, налогов за одни и те же товары в силу различных обстоятельств и (или) неоднократно.

Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов незаконное перемещение товаров через таможенную границу Союза, срок уплаты и особенности исчисления регулируются статьей 56 ТК ЕАЭС.

Обязанность по уплате ввозных таможенных пошлин, налогов в случае незаконного перемещения товаров через таможенную границу Союза возникает при ввозе товаров на таможенную территорию Союза.

Обязанность по уплате вывозных таможенных пошлин в случае незаконного перемещения товаров через таможенную границу Союза возникает при вывозе товаров с таможенной территории Союза.

Обязанность по уплате таможенных пошлин, налогов в случае незаконного перемещения товаров через таможенную границу Союза возникает у лиц, незаконно перемещающих товары. Лица, участвующие в незаконном перемещении, если они знали или должны были знать о незаконности такого перемещения, а при ввозе товаров на таможенную территорию Союза — также лица, приобретшие право собственности или владения незаконно ввезенными товарами, если в момент приобретения они знали или должны были знать о незаконности их ввоза на таможенную территорию Союза, несут совместную обязанность по уплате таможенных пошлин, налогов с лицами, незаконно перемещающими товары.

Обязанность по уплате таможенных пошлин, налогов в случае незаконного перемещения товаров через таможенную границу Союза прекращается для лиц, указанных в пункте 2 статьи 56 Таможенного кодекса ЕАЭС, при наступлении следующих обстоятельств:

1) исполнение обязанности по уплате таможенных пошлин, налогов и (или) их взысканию в размерах, исчисленных и подлежащих уплате в соответствии с пунктами 5-8 статьи 56 Таможенного кодекса ЕАЭС;

2) помещение товаров под таможенные процедуры в соответствии с Таможенным кодексом ЕАЭС;

3) признание таможенным органом в соответствии с законодательством государств-членов Таможенного союза О таможенном регулировании факта уничтожения и (или) безвозвратной утраты иностранных товаров в результате несчастного случая или непреодолимой силы либо безвозвратной утраты этих товаров в результате естественной убыли при нормальных условиях перевозки (перевозки) и (или) хранения, за исключением случаев, когда такое уничтожение или безвозвратная утрата в соответствии с Таможенным кодексом ЕАЭС в отношении этих иностранных товаров причитается к уплате таможенных пошлин, налогов;

4) конфискация или преобразование товаров в собственность (доход) государства-члена в соответствии с законодательством этого государства-члена;

5) задержание товаров таможенным органом в соответствии с главой 51 Таможенного кодекса ЕАЭС;

6) помещение на временное хранение или помещение под одну из таможенных процедур товаров, которые были изъяты или арестованы в ходе проверки сообщения о преступлении, в ходе уголовного производства или административного производства (проведения административного производства) и в отношении которых было принято решение о их возврате, если ранее выпуск таких товаров не производился.

Незаконным перемещением товаров через таможенную границу Союза на срок уплаты таможенных пошлин, налогов признается день пересечения товаров через таможенную границу Союза, а если этот день не является днем выявления факта незаконного перемещения товаров через таможенную границу Союза.

В случае незаконного перемещения товаров через таможенную границу Союза таможенные пошлины и налоги уплачиваются в размере, как если бы товары были помещены под следующие таможенные процедуры:

1) при ввозе товаров на таможенную территорию Союза-таможенная процедура выпуска для внутреннего потребления без применения тарифных преференций и льгот по уплате ввозных таможенных пошлин, налогов;

2) при вывозе товаров Союза с таможенной территории Союза — таможенная процедура вывоза без применения льгот по уплате вывозных таможенных пошлин.

Таможенные пошлины, налоги незаконное перемещение товаров через таможенную границу Союза исчисляется в соответствии с настоящей главой с учетом пункта 7 статьи 56 ТК ЕАЭС, но если таможенный орган не располагает достоверными сведениями о товарах, то также с учетом пункта 8 статьи 56 ТК ЕАЭС.

Для исчисления таможенных пошлин, налогов ставки таможенных пошлин, налогов применяются в день пересечения товарами таможенной границы Союза, а если этот день не установлен, — в день выявления факта незаконного перемещения товаров через таможенную границу Союза.

При необходимости конвертации иностранной валюты в валюту государства-члена для определения таможенной стоимости товаров, а также исчисления таможенных пошлин, налогов такая конвертация производится по курсу, действующему на день пересечения товарами таможенной границы Союза, а если этот день не установлен, то на день обнаружения факта незаконного перемещения товаров через таможенную границу Союза.

Если таможенный орган не располагает достоверными сведениями о товарах (характер, наименование, количество, происхождение и (или) таможенная стоимость), то основание для исчисления подлежащих уплате таможенных пошлин, налогов определяется на основании сведений таможенного органа, а классификация товаров подлежит применению пунктом 3 статьи 20 ТК ЕАЭС.

Если код товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности определен на уровне группировки с числом знаков менее 10:

— для исчисления таможенных пошлин применяется самая высокая из ставок таможенных пошлин, соответствующая товарам, включенным в такую группу;

— для исчисления налогов применяются самые высокие ставки налога на добавленную стоимость и самые высокие ставки акциза (акциз или акцизный сбор), соответствующие товарам, включенным в такую группу, для которых установлена самая высокая ставка таможенной пошлины.

Если впоследствии установлены достоверные сведения о товарах, то на основании таких достоверных сведений исчисляются таможенные пошлины, налоги и производится возврат (зачет) сумм излишне уплаченных и (или) излишне взысканных таможенных пошлин, налогов или взыскание неуплаченных сумм в соответствии с главами 10 и 11 Таможенного кодекса ЕАЭС.

В случае конфискации или обращения товаров в собственность (доход) государства-члена в соответствии с законодательством этого государства-члена, для задержания таможенными органами товаров в соответствии с главой 51 Таможенного кодекса ЕАЭС, помещения их на временное хранение, помещения товаров под таможенную процедуру после исполнения обязанности по уплате таможенных пошлин, налоги и (или) взыскание (полностью или частично) суммы таможенных пошлин, налогов, уплаченных и (или) начисленных в соответствии с настоящей статьей, подлежат возврату (зачету) в соответствии с главой 10 Таможенного кодекса ЕАЭС.

Положения пунктов 1-9 статьи 56 Таможенного кодекса ЕАЭС не распространяются на незаконное перемещение товаров через таможенную границу Союза с подложной таможенной декларацией.

В случае незаконного перемещения товаров через таможенную границу Союза с неправильной таможенной декларацией таможенные пошлины и налоги исчисляются в соответствии с Таможенным кодексом ЕАЭС. При этом фактически уплаченные при таможенном декларировании товаров таможенные пошлины и налоги не уплачиваются повторно (не взыскиваются), а суммы излишне уплаченных и (или) излишне взысканных таможенных пошлин и налогов подлежат возврату (зачету) в соответствии с Таможенным кодексом ЕАЭС.

Учёт таможенных платежей при импорте и экспорте товаров

Таможенные платежи и их уплата являются основной обязанностью участников внешней торговли при перевозке товаров через государственную границу.

Рассмотрим статистику внешней торговли Российской Федерации. По данным таможенной статистики, внешнеторговый оборот Российской Федерации в 2019 году составил 688 млрд долларов США и увеличился на 18% по сравнению с 2018 годом, в том числе экспорт – 450 млрд долларов США (рост на 26%), импорт – 238 млрд долларов США (рост на 5%).

В структуре внешней торговли Российской Федерации Европейский союз (ЕС) занимает особое место как крупнейший экономический субъект. partner.in в 2019 году на него пришлось 43% всего товарооборота Российской Федерации, стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) – 31%, стран БРИКС – 18%, государств – членов Содружества Независимых государств (СНГ) – 12%, в том числе стран Евразийского экономического союза (ЕАЭС) – 8%, стран Организации стран-экспортеров нефти (ОПЕК) — 3%.

Рисунок 1 — Динамика важнейших показателей внешней торговли Российской Федерации в 2017 – 2019 годах

Основными торговыми партнерами РФ в 2019 году стали: Китай-16% от общего товарооборота РФ (прирост по сравнению с 2017 годом 25%), Германия – 9% (19%), Нидерланды – 7% (19%), Беларусь – 5% (11%), Италия – 4% (13%), Турция – 4% (16%), США – 4% (8%), Республика Корея – 4% (29%), Польша – 3% (31%), Япония – 3% (17%).

Рисунок 2 — Основные торговые партнеры Российской Федерации среди стран дальнего зарубежья в 2019 год

Рисунок 3 — Взаимная торговля Российской Федерации с государствами – членами ЕАЭС в 2019 году

Экспорт России

Российский экспорт в 2019 году составил 450 млрд долларов США и увеличился по сравнению с 2018 годом на 93 млрд долларов США или на 26%.

Основными экспортно-торговыми партнерами России были страны ЕС, на долю которых приходилось 45% общего объема экспорта; среди этой группы стран Нидерланды и Германия составляли соответственно 10% и 8% от общего объема экспорта. На страны АТЭС приходится значительная доля общего объема экспорта-26%, в том числе на Китай – 13%, который занимает лидирующие позиции среди стран-партнеров. Экспорт в страны СНГ составил 12% от общего объема (в том числе 8% в страны ЕАЭС), при этом 5% всего экспорта пришлось на Республику Беларусь и 3% — на Казахстан.

Российский экспорт традиционно базируется на топливно-энергетических товарах, доля которых в товарной структуре экспорта увеличилась с 59% в 2018 году до 64% в 2019 году. По сравнению с 2018 годом стоимость топливно-энергетических товаров выросла на 35%, а физических товаров-на 6%. Среди продукции топливно-энергетического комплекса физические объемы экспорта керосина увеличились на 18%, угля-на 10%, природного газа – на 4%. В то же время физический объем экспорта кокса, угля и жидкого топлива снизился в среднем на 6%.

В общей стоимости экспорта доля металлов и изделий из них в 2019 году составила 10% (на уровне 2018 года). Стоимостной объем экспорта этих товаров увеличился на 20% по сравнению с 2018 годом, а физический объем увеличился на 9%. Увеличились физические объемы экспортных поставок чугуна на 20%, полуфабрикатов из чугуна и нелегированной стали – на 11%, меди и медных сплавов – на 11%, при одновременном снижении физических объемов экспорта плоского проката и нелегированной стали на 3% и алюминия на 1%.

Доля экспорта продукции химической промышленности в 2019 году составила 6% (в 2018-7%). По сравнению с 2018 годом стоимость экспорта этой продукции увеличилась на 14%, а физический объем-на 4%. Физический объем экспорта неорганической химической продукции увеличился на 20%, пластмасс и изделий из них – на 6%, фармацевтической продукции – на 2%, мыла и моющих средств – на 2%. В то же время физические объемы экспортируемых минеральных и калийных удобрений снизились на 20%, а парфюмерно – косметической продукции-на 15%.

Доля экспорта машин и оборудования в товарной структуре экспорта в 2019 году составила 7% (в 2018-8%). Стоимость экспорта данной товарной группы увеличилась на 3%, в том числе поставки электрооборудования-на 13%, механического оборудования-на 7%. В то же время поставки оптических приборов и приборов сократились на 8%. Физический объем поставок легковых автомобилей увеличился на 10%, а грузовых-на 3%.

Доля экспорта продовольственных товаров и сырья для их производства в товарной структуре экспорта в 2019 году осталась на уровне 2018 года и составила 6%. По сравнению с 2018 годом себестоимость и физические объемы поставок этих товаров увеличились на 20% и 19% соответственно. Физический объем экспорта свежего мяса и мороженого также увеличился на 66%, а пшеницы-на 33%.

Доля экспорта древесины и целлюлозно-бумажной продукции в 2019 году составила 3% (на уровне 2018 года). Стоимостной объем экспорта этой товарной группы увеличился на 18%, в то время как физический экспорт увеличился на 4%. Физические объемы клееной фанеры увеличились на 9%, пиломатериалов-на 7%, целлюлозы-на 1%. в то же время объем поставок необработанной древесины сократился на 2%.

В 2019 году несырьевой неэнергетический экспорт увеличился в стоимостном выражении на 12% по сравнению с 2018 годом и составил 149 млрд долларов США), в физическом объеме – на 11%.

Доля экспорта несырьевых неэнергетических товаров в общем объеме российского экспорта в 2019 году составила 33% по стоимости (37% в 2018 году), 23% по физическому объему (22,4% в 2017 году).

Импорт России

В 2019 году российский импорт составил 238 миллиардов долларов США и увеличился на 11 миллиардов долларов США или на 5% по сравнению с 2018 годом.

Основными импортными торговыми партнерами были страны АТЭС, на долю которых приходилось более 40% общего объема импорта, в том числе 22% всех импортируемых товаров из Китая. Значительную долю в общем объеме импорта заняли страны ЕС-38%, в том числе Германия-11%, Нидерланды-4%, Франция-4%. Импорт из стран СНГ составил 11% от общего объема (в том числе 8% из стран ЕАЭС); 5% поставок приходилось на товары, импортируемые из Республики Беларусь, и 2% – из Казахстана.

В товарной структуре импорта наибольшая доля пришлась на машины, оборудование и транспортные средства – 47% (в 2018 году-49%). Стоимость импорта этой продукции увеличилась на 2% по сравнению с 2018 годом, в том числе электрооборудования – на 12%, оптических приборов и приборов – на 9%. Физический объем импорта легковых автомобилей увеличился на 10%, а грузовых-снизился на 18%.

Доля продукции химической промышленности в товарной структуре импорта в 2019 году составила 18% (на уровне 2018 года). Стоимость импорта продукции химической промышленности увеличилась на 8% по сравнению с 2018 годом, а физический объем увеличился на 1%. Увеличились физические объемы поставок мыла и моющих средств на 7%, резины и изделий из них – на 7%, пластмасс и изделий из них – на 3%, органической химической продукции-на 1%.

Доля импорта продовольственных товаров и сырья для их производства в 2019 году составила 12% (в 2018-13%). Стоимостные и физические объемы импорта увеличились на 2%. Поставки пшеницы увеличились на 27%, пальмового масла – на 19%, сыра и творога-на 18%, цитрусовых-на 7%, при этом физический объем поставок свежего мяса и мороженого – на 37%, молока и сливок – на 21%, сливочного масла-на 11%.

Доля металлов и изделий из них в товарной структуре импорта в 2019 году осталась на уровне 2018 года и составила 7%. Стоимостной объем этой товарной группы увеличился на 9% по сравнению с 2018 годом, а физический объем увеличился на 2%. Физический объем импорта черных металлов и изделий из них увеличился на 2%, в то время как поставки труб сократились на 22%, а плоского проката из чугуна и нелегированной стали – на 4%.

Доля импорта текстиля и обуви в 2019 году осталась на уровне 2018 года и составила 6%. Стоимостные и физические объемы импорта этой группы товаров увеличились на 9% и 2% соответственно по сравнению с 2018 годом.

Доля импорта топливно-энергетических товаров в 2019 году составила 1%, как и в 2018 году. Стоимостной объем этих товаров увеличился на 8% по сравнению с 2018 годом, в то время как их физический объем снизился на 2%.

Перечисления таможенных платежей в доход федерального бюджета

По итогам 2019 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 6 063,2 млрд. рублей, что на 1 487,5 млрд. рублей или на 32,5% больше по сравнению с 2018 годом.

В том числе:

НДС – 2 255,5 млрд. рублей (в 2018 году – 1 900,8 млрд. рублей);

ввозные таможенные пошлины – 578,6 млрд. рублей (в 2018 году – 506 млрд. рублей); вывозные таможенные пошлины – 3 025,7 млрд. рублей (в 2018 году – 1 968,3 млрд. рублей);

акцизы при ввозе товаров – 95,2 млрд. рублей (в 2018 году – 76 млрд. рублей); таможенные пошлины, налоги, уплачиваемые физическими лицами, – 16,3 млрд. рублей (в 2018 году – 7,4 млрд. рублей); таможенные сборы – 20,3 млрд. рублей (в 2018 году – 18,4 млрд. рублей); иные платежи – 71,6 млрд. рублей (в 2018 году – 98,8 млрд. рублей).

Задание по формированию доходов федерального бюджета выполнено на 102,1%.

Рисунок 4 — Динамика перечислений таможенных и иных платежей, администрируемых ФТС России, в доход федерального бюджета в 2013 – 2019 годах

Рисунок 5 — Динамика перечислений таможенных платежей в доход федерального бюджета при импорте в 2013 – 2019 годах

Рисунок 6 — Динамика перечислений таможенных платежей в доход федерального бюджета при экспорте в 2013 – 2019 годах

В 2019 году были реализованы мероприятия по дальнейшему развитию и расширению сферы применения новых передовых технологий осуществления таможенных платежей:

Примером такой технологии может служить технология дистанционной уплаты таможенных платежей лицами, декларирующими товары в электронной форме. Об эффективности его применения свидетельствует рост переводов таможенных и иных платежей, произведенных с использованием технологии дистанционного платежа – с 535,19 млрд рублей в 2018 году до 876,26 млрд рублей в 2019 году (рост на 63,7%).

Доля таможенных и иных платежей, уплаченных с использованием дистанционной платежной технологии, в общем объеме таможенных и иных платежей, уплаченных с использованием микропроцессорных карт, составила 82,4%.

Продолжение использования технологии ВЭД для централизованного учета таможенных и иных платежей с использованием единого ресурса лицевых счетов плательщиков таможенных пошлин, налогов (ЕЛС), открытых на уровне ФТС России.

В 2019 году по заявкам участников ВЭД было открыто 77 278 единых лицевых счетов плательщиков таможенных пошлин и налогов. Общая сумма денежных средств, уплаченных за таможенные и иные платежи юридическими лицами-плательщиками с использованием ресурса ЕЛС, составила 4577 рублей. 87 млрд рублей (74,3% от общей суммы денежных средств, уплаченных юридическими лицами за таможенные и иные платежи).

Рисунок 7 — Доля уплаченных платежей в федеральный бюджет с использованием технологии единых лицевых счетов

АПС «личный кабинет участника ВЭД» (далее-личный кабинет участника ВЭД), предназначенный для персонифицированного информационного взаимодействия участников ВЭД с таможенными органами, постоянно совершенствуется.

В настоящее время на лицевом счете участника ВЭД действует 28 информационных сервисов, в том числе сервис «Личный кабинет», предназначенный для контроля общего состояния лицевого счета участником ВЭД в режиме, близком к реальному времени, получения информации в электронном виде о движении денежных средств, банковских гарантиях и таможенных квитанциях, при этом сохраняется возможность получения юридически значимой информации о движении денежных средств по письменному заявлению плательщика.

В 2019 году количество зарегистрированных пользователей лицевого счета участника ВЭД, воспользовавшихся информационным сервисом «Личный кабинет», составило 66 тыс., они получили 856,7 тыс. отчетов с информацией об остатках денежных средств и 156,6 тыс. отчетов о движении денежных средств по лицевым счетам.

Предоставление льгот по уплате таможенных платежей

Общая сумма льгот, предусмотренных по таможенным платежам, в 2019 году составила 363,9 млрд рублей и увеличилась на 24% по сравнению с 2018 годом (в 2018 году – 293,4 млрд рублей).

Основная доля льгот по таможенным платежам пришлась на льготы, предоставляемые по следующим категориям товаров: товары, перемещаемые по соглашениям о разделе продукции – 147,4 млрд рублей (40,5% от общего объема предоставленных льгот); углеводороды, полученные при разработке морских месторождений-69,4 млрд рублей (19,1% от общего объема предоставленных льгот); природный газ, поставляемый в Турцию (соглашение о голубом потоке) — 54 млрд рублей (14,8% от общего объема предоставленных льгот).); медицинские изделия (изделия медицинского назначения, изделия для профилактики инвалидности или реабилитации инвалидов, линзы, солнцезащитные очки и оправы для очков, протезно – ортопедические изделия и сырье для их производства) — 38,9 млрд рублей (10,7% от общей суммы налоговых льгот); технологическое оборудование, аналоги которого не производятся в Российской Федерации, — 20,5 млрд рублей (5,6% от общей суммы налоговых льгот).

Уплата таможенных платежей в отношении товаров для личного пользования

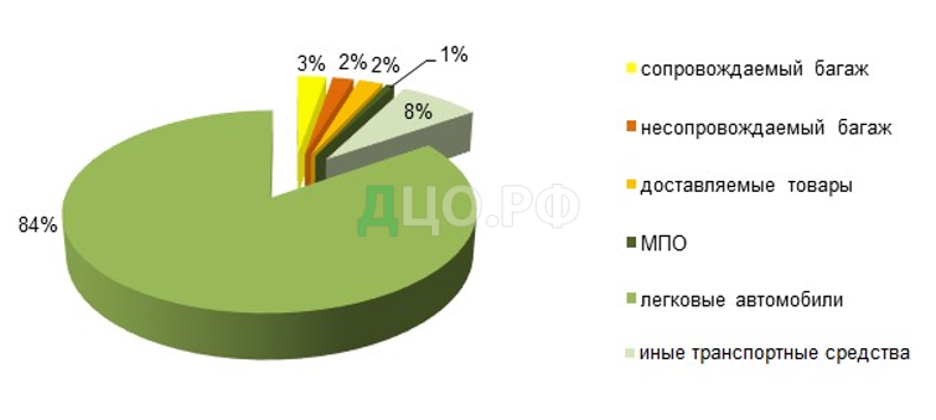

В 2019 году физическими лицами было уплачено таможенных платежей в отношении товаров для личного пользования на сумму 16,3 млрд. рублей, что более чем в 2 раза больше, чем в 2018 году (7,4 млрд. рублей).

Рисунок 8 – Структура таможенных платежей в отношении товаров для личного пользования, уплаченных в 2019 году (в %)

В 2019 году произошло увеличение поступлений по всем категориям товаров по сравнению с 2018 годом (за исключением товаров, доставленных перевозчиком и товаров, отправленных в МПО), что в первую очередь связано с увеличением стоимости импорта товаров для личного пользования и количественным увеличением объема импорта транспортных средств для личного пользования.

Снижение поступлений за товары, доставленные перевозчиками и отправленные в МПО, во многом связано с тем, что на протяжении всего 2019 года в СМИ регулярно озвучивалась тема предстоящего снижения необлагаемых таможенных ставок ввоза товаров, приобретенных в зарубежных интернет-магазинах. Проект постановления Правительства РФ, предусматривающий снижение необлагаемой стоимости таможенных платежей с 1000 до 500 евро за календарный месяц, вызвал рост опасений физических лиц столкнуться с необходимостью уплаты таможенных пошлин при покупке товаров в интернет-магазинах.

Это привело к снижению средней стоимости товаров, поставляемых в одной Экспресс-отправке и отправляемых в одном МПО, а также к увеличению практики выполнения физическими лицами нескольких заказов меньшей стоимости в разные календарные месяцы вместо одного более дорогого заказа.

Так, таможенные платежи являются обязательным сбором за пересечение товаров через государственную границу. Она включает в себя таможенные пошлины и сборы, налоги, сборы за выдачу лицензий, информирование, консультирование, хранение и сопровождение товаров и так далее.

Уплата таможенных пошлин обеспечивается мерами государственного принуждения и является обязательным условием для вывоза или ввоза товаров.

Основными функциями, выполняемыми таможенными платежами, являются пополнение казны и государственное регулирование экономики. Таможенные органы осуществляют строгий контроль за уплатой таможенных платежей.

Умышленное уклонение или умышленные действия с целью незаконного уменьшения суммы выплат считаются преступлением.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|