1.3. Процесс финансового планирования на предприятии

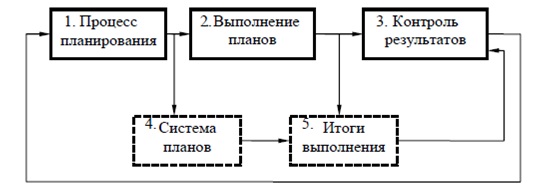

Финансово-хозяйственную деятельность, которая связана с планированием на предприятии, условно можно представить в виде ряда блоков, которые схематично изобразим на рисунке 1.1.

Блок № 2. Работа по претворению в жизнь плановых решений. Ее эффектом считаются характеристики работы компании, заключенные в блоке № 5.

Блок № 3. Носит название «Контроль результатов». На данном этапе происходит сравнение полученных результатов с плановыми показателями. Затем после их сравнения делают вывод о результативности всего планового процесса.

Как видно из выше приведенного рисунка, все рассмотренные блоки присоединяются линиями прямо, в т.ч. и обратной связи, которые иллюстрируют как раз принцип непрерывности, рассмотренный чуть ранее.

Таким образом, планирование на предприятии представляет собой не просто последовательность действий по составлению планов, а также не просто совокупность действий, содержание которой состоит в том, что одно событие должно непременно идти за другим. Планирование в целом требует управленческого умения, и работники, которые специализируются на нем, должны мыслить по-творчески и быть способными к любым изменениям, происходящим как во внешней, так и во внутренней среды.

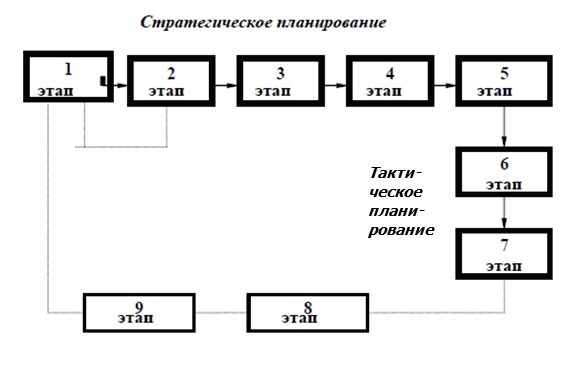

Процесс планирования на предприятии включает в себя несколько этапов, последовательность которых представлена на рисунке 1.2.

Эти стадии взаимосвязаны между собой: если стратегия представляет собой решение вопроса, отвечающего на вопрос, что нужно компании, то тактика – представляет собой ответ на вопрос, какими методами можно достичь этой цели. В данном понимании разница между стратегией и тактикой состоит лишь в различии между целями и средствами для достижения этой цели.

I шаг. Компания проводит всесторонний анализ внешней и внутренней среды, а также характеризует ее основные компоненты, выделяя именно те, которые имеют существенное значение. На этом этапе помимо этого ведется сбор данных про эти компоненты, а также ведется разработка мониторинга будущего состояния компании и делается оценка его настоящего положения. Заключительным этапом всего этого является оценка факторов внешней и внутренней среды.

Рассмотрим каждый этап более подробно.

II шаг. Компанией определяется комплекс целей и задач своей деятельности. Следует отметить, что первый и второй этапы возможно переставлять (однако это все зависит от конкретной ситуации).

III шаг. Сравнение целей компании с результатами проведенного исследования внешней и внутренней среды, который проводился в этапе 1. При помощи различных методик стратегического анализа формируются разные варианты стратегии.

IV шаг. Выбирается наиболее хорошая стратегия и даются подробные объяснения по ее выбору.

V шаг. Подготовка окончательного плана деятельности компании. Данный этап имеет существенное значение, так как данный этап влияет на формирование долго-, средне- и краткосрочных планов фирмы.

VI шаг. Разрабатываются среднесрочные планы, проекты и программы.

VII шаг. Разрабатываются годовые планы и проекты предприятия.

VIII шаг. Осуществляется своеобразный авторский надзор плановых подразделений за выполнением планов.

IX шаг (заключительный). Действует не только главным указателем пропорции фактических характеристик с плановыми, а также базой подкорректирующих поступков на процесс производства, отправной точкой при формировании новых целей и задач фирмы [10, с. 77].

Данные этапы планирования, обычно, свойственны для больших компаний. На маленьких и средних наиболее всераспространена следующая очередность шагов:

1) формирование проектов и планов, принятие решений о грядущих целях компании и методах заслуги;

2) организация исполнения намерений, оценка достигнутых характеристик;

3) контроль и анализ окончательных эффектов.

Выводы по первой главе

Таким образом, на основании всего изученного, можно сделать следующие выводы.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде. Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы.

Финансовое планирование должно быть направлено на достижение следующих целей:

- определение объема предполагаемых поступлений денежных ресурсов исходя из намечаемого объема товарооборота;

- определение возможностей реализации продукции с учетом заключаемых договоров и конъюнктуры рынка;

- установление оптимальных пропорций в распределении финансовых ресурсов;

- определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов;

- обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения.

К проблемам, которые призвано решать финансовое планирование, можно отнести следующие:

1) обеспечение финансовыми ресурсами финансово-хозяйственной деятельности предприятия;

2) увеличение размера прибыли, повышение показателей рентабельности;

3) обеспечение реальной сбалансированности планируемых расходов и доходов предприятия;

4) контроль за финансовым состоянием и платежеспособностью предприятия.

Финансовый план несет три главные функции, и их важность сложно недооценить. Во-первых, финансовый план содержит ориентиры, согласно с которыми предприятие будет действовать. Во-вторых, дает вероятность найти жизнеспособность плана в критериях конкурентной борьбы. И, в-третьих, служит принципиальным инвентарем для получения кредитов и иной денежной поддержки от внешних инвесторов.

Таким образом, финансовое планирование является важнейшей частью планирования корпоративного процесса. Каждый менеджер, независимо от его положения и функций в компании, должен быть хорошо знаком с механикой создания, выполнения и контроля финансовых планов настолько, насколько это касается его деятельности в предприятии.

Глава II. Анализ финансового планирования на примере компании АО «Спорт»

2.1. Краткая характеристика компании АО «Спорт»

Объектом исследования является компания АО «Спорт» (далее – АО «Спорт»).

Организационно-правовая форма предприятия – Акционерное общество.

Местонахождение общества: 119590, г. Москва, ул. Улофа Пальме, д. 5, корп. 12.

Руководитель – Мирзоянц Рузанна Юрьевна.

Компания АО «Спорт» была основана в 2003 году и уже более 13 лет успешно работает на Московском рынке спортивных товаров и оборудования. Фирмой накоплен большой опыт работы в нелегких условиях постоянно меняющейся экономической системы России.

Основным видом деятельности компании является деятельность, связанная с продажей спортивных товаров.

Компания АО «Спорт» осуществляет как оптовую торговлю так и розничную торговлю спортивными товарами, по наличному и безналичному расчету.

Ассортимент товаров компании – это более 10000 наименований спортивных товаров и оборудования широкого спектра как для ежедневного использования, так и для специального назначения, от наиболее доступных до самых престижных.

Компания выгодно отличается фирменным сервисом, который включает бесплатную доставку спортивных товаров, возможность заказать требуемый товар, не посещая офиса продаж, высокий уровень обслуживания.

Компания АО «Спорт» имеет свое «лицо», собственную культуру, которую определяют, прежде всего, работающие в ней люди, их ценности и убеждения.

По масштабу деятельности АО «Спорт» относится к категории средних предприятий: среднесписочная численность работников на конец 2015 года составляет 215 человек.

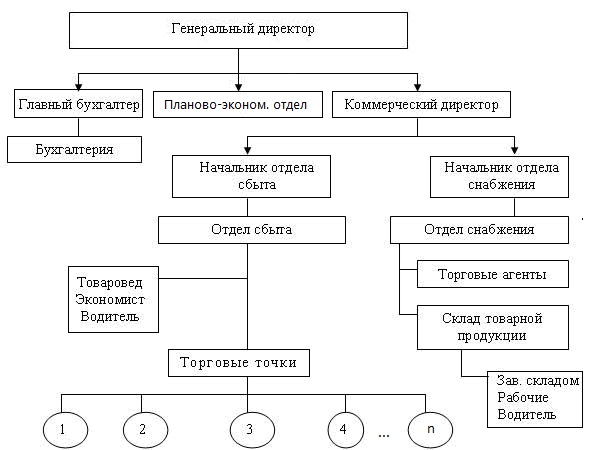

Организационная структура управления АО «Спорт» представлена на рисунке 2.1.

Структура компании имеет линейно-функциональный тип, то есть наблюдается переплетение узкоспециализированных функций с системой подчиненности и ответственности за непосредственное выполнение задач, права и ответственность разделяются между разными органами, руководящими закупками, сбытом и т.д.

Данная организационная структура позволяет осуществлять разделение труда, что служит одним из принципов эффективного производства.

К преимуществам организационной структуры исследуемой организации компании АО «Спорт» относятся:

1) Точная система обоюдных взаимосвязей функций и подразделений, другими словами за любым подразделением и всеми работниками этого подразделения прикреплены собственные верно конкретные функции и задачи, за исполнение которых они несут конкретную обязанность. Так, к примеру, для любого сотрудника оформляется своя должностная инструкция, где указываются квалификационные требования, права и прямые обязанности, надлежащие занимаемой должности;

2) Точная система единоначалия – 1 управляющий сосредотачивает в собственных руках управление всей совокупностью действий, имеющих совокупную задачу, другими словами в любом определенном подразделении присутствует 1 конкретный начальник, которому подчиняются и перед которым отчитываются все другие сотрудники этой службы. При этом раскладе к организации работы управляющий обладает всей нужной информацией по работе подчиненного ему подразделения и имеет возможность принимать конструктивные меры по решению образующихся заморочек;

3) Ясно выраженная ответственность – это превосходство вытекает из 2-ух ранее указанных, и заключается в том, что любой сотрудник владеет собственными полностью явными возможностями и ответственностью и имеет лишь 1-го конкретного начальника.

Компания АО «Спорт» ведет свой бухгалтерский учет по обычному режиму учета и отчетности. Соответственно весь финансовый (бухгалтерский) учет ведется организацией с соблюдением всех нормативов и законодательства Российской Федерации в отношении бухгалтерского учета организаций (согласно Федеральному закону РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», вступившему в силу с 01 января 2013 г.), с применением журнально-ордерной формы учета с использованием программы бухгалтерского учета «1С:Бухгалтерия8.2 – Торговля» и информационно-правовой системы «КонсультантПлюс».

2.2. Анализ финансового состояния АО «Спорт»

Анализ финансового состояния компании АО «Спорт» начнем с экспресс-анализа общей структуры его баланса.

Экспресс-анализ позволяет определить нежелательные соотношения по отдельным группам показателей, наметившиеся негативные и позитивные тенденции развития отдельных сторон финансово-хозяйственной деятельности предприятия, выявить «узкие места».

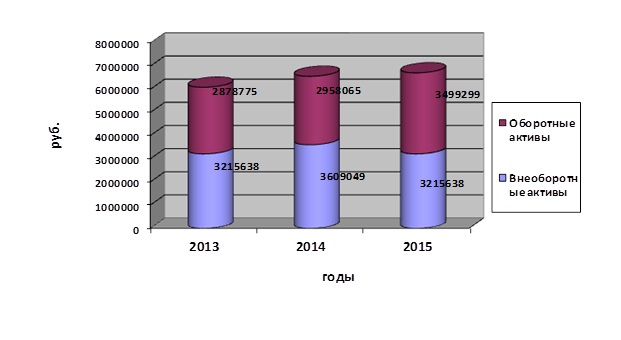

Для наглядности на рисунке 2.2 показана динамика изменения активов баланса предприятия АО «Спорт» за 2013-2015 гг.

Анализируя данные можно сделать выводы, что валюта баланса исследуемого открытого акционерного общества «Спорт» в 2015 году по сравнению с 2014 годом увеличилась на +290669 руб. (или на +4,4 %), составив на конец отчетного 2015 года 6857783 руб., что свидетельствует о росте экономической деятельности, увеличении хозяйственного оборота. Увеличение приходится на оборотные активы, которые увеличились в 2015 году по сравнению с предыдущим годом на +18,3 %. Внеоборотные активы, наоборот, в 2015 году снизились по сравнению с 2014 годом на -6,9 %, что в свою очередь привело к изменению в структуре баланса.

В 2015 году наметилось увеличение доли оборотных активов с 45 до 51% при снижении удельного веса внеоборотных активов с 55 до 49 %. Таким образом, активы становятся более мобильными, что положительно сказывается на способности предприятия к погашению обязательств. В денежном выражении основной капитал предприятия на конец 2015 года уменьшился на -250565 руб., оборотный капитал, наоборот, вырос на +541234 руб.

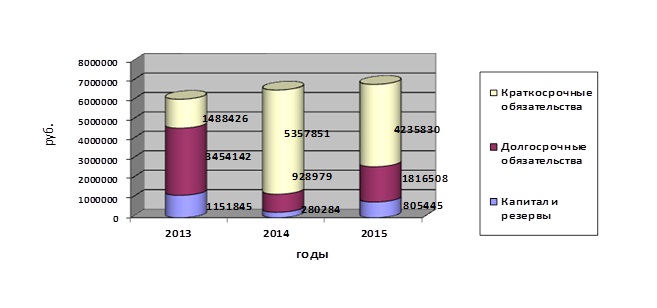

На рисунке 2.3 показана динамика изменения пассивов баланса предприятия АО «Спорт» за 2013-2015 гг.

Как видно из рис. 2.2 изменения в пассиве баланса также носили положительный характер и привели к структурным сдвигам в части увеличения доли капитала и резервов (собственного капитала) на +7,4% при значительном увеличении удельного веса долгосрочных обязательств на +12,4%. Удельный вес в валюте баланса собственного капитала составил 11,7%, долгосрочных источников – 26,5%

Рост долгосрочного заемного капитала в 2015 году на +95,5 % при одновременном снижении краткосрочных заемных средств на -20,9 % указывает на возросшее качество заемного капитала, а прибавление собственного капитала на +187,4 % свидетельствует о сбалансированности привлечения заемных источников и капитализации прибыли в текущую деятельность.

В целом изменения в имуществе предприятия и источниках формирования капитала носили довольно сбалансированный характер, но требуют детального постатейного анализа в структуре и динамике отдельных показателей.

Проведем экспресс-анализ состава, структуры и динамики капитала по данным бухгалтерского баланса АО «Спорт» за 2013-2015 гг.

Анализируя данные, можно сделать выводы, что имущество предприятия претерпело незначительные изменения как в структуре формирования отдельных элементов, так и в стоимостной оценке.

Уменьшение внеоборотных активов было обусловлено продажей устаревшего оборудования: основные фонды в 2015 году по сравнению с 2014 годом уменьшились на -126503 руб., составив 75,77 % в структуре основного капитала, что на +1,8 % больше прошлого года.

В составе оборотных активов в течение исследуемого периода произошли незначительные структурные изменения: материальная часть (запасы и затраты) увеличились на +11 %, составив 37,83 % против 40,32 % предыдущего года в структуре оборотных активов.

Рост готовой продукции составил +112005 руб., что говорит о снижении темпов продаж. Рост дебиторской задолженности в 2015 году на +313236 руб. в стоимостной оценке фактически не изменил мобильного капитала: доля дебиторской задолженности составила 55,39 % в структуре активов баланса (против показателя 54,94 % в 2014 году).

Также стоит обратить внимание на низкий удельный вес денежных средств в оборотных активах – 3,67 %, против показателя 2,17 % в прошлом году. Это может быть следствием их дефицита, несбалансированности бюджета, что в свою очередь создает определенную финансовую напряженность и свидетельствует об отсутствии свободных денежных средств и невозможности немедленного погашения срочных обязательств.

Аналогично экспресс анализу состава, структуры и динамики капитала по данным бухгалтерского баланса проведем экспресс-анализ состава, структуры и динамики собственного и заемного капитала АО «Спорт» за 2013-2015 гг.

По приведенным данным показателям очевиден рост собственного капитала, темп увеличения которого составил +187,4 %, тогда как заемный капитал уменьшился на -3,3% что свидетельствует о снижении зависимости организации от внешних заимствований.

В 2015 году нераспределенная прибыль (непокрытый убыток) составила 106958 руб., что на -540056 руб. меньше, чем в 2014 году.

В структуре заемного капитала наметилась положительная тенденция: с ростом долгосрочных привлеченных источников улучшается структура заемного капитала. Краткосрочные обязательства в конце 2015 года по сравнению с 2014 годом уменьшились на -1102296 руб., долгосрочные обязательства, наоборот, увеличились – на +887529 руб.

Вместе с тем, в 2014 году наблюдается уменьшение краткосрочной задолженности, в частности, банковские кредиты сократились на -30,15 %. Одновременно наблюдается увеличение кредиторской задолженности на +186811 руб., а также увеличивается ее доля в заемном капитале на +3,7 %.

Противоречивость многих выводов требует проведения более глубокого комплексного исследования с выявлением причинно-следственных связей и количественных оценок их воздействия, чтобы максимально точно и объективно определить финансовое состояние предприятия и приступить к разработке мероприятий, направленных на корректировку ситуации выработку более эффективной политики.

Поскольку динамика абсолютных значений показателей активов и пассивов за ряд лет приводятся в текущих ценах, и не учитывает инфляционных изменений, то при анализе тенденции формирования финансового состояния предприятия необходимо произвести корректировку отдельных статей баланса с учетом темпов инфляции.

Проведем анализ соотношения монетарных активов АО «Спорт», подверженных негативному инфляционному воздействию, и монетарных пассивов, уменьшенных на величину инфляционных потерь.

По данным таблицы Приложения 2 видно, что на предприятии АО «Спорт» при темпах инфляции 7,2 % и 8,5 % на конец 2015 и 2014 гг. наблюдается превышение монетарных пассивов над монетарными активами на +3863122 и +4458912 руб. соответственно.

В результате положительный инфляционный эффект в 2014 году составил 321041,66 руб., в 2015 году – 328365,37 руб.

Тем не менее, слишком низкое значение инфляционного рычага (2014 г. – 0,28, 2015 г. – 0,36 процентных пункта) может привести к потере ликвидности и увеличению зависимости от заемного капитала.

Необоснованный риск так же опасен, как и игнорирование инфляционных потерь, поэтому требуется дальнейшее комплексное исследование финансового состояния предприятия.

Еще одним важнейшим базовым показателем, характеризующим финансовое состояние предприятия, является показатель чистых активов.

Чистые активы показывают реальную стоимость имущества организации, очищенную от всех долгов, и указывает на размер накопленного собственного капитала и вложенного в совокупные активы за все время функционирования организации.

Рост в динамике чистых активов говорит об увеличении собственного капитала за счет результатов хозяйственной деятельности, укреплении финансовой независимости, повышении инвестиционной привлекательности.

В таблице 2.3 приведен расчет чистых активов АО «Спорт» в динамике за 2013-2015 гг. по данным финансовой отчетности анализируемого предприятия.

По данным таблицы 2.1 можно сделать выводы, что величина чистых активов АО «Спорт» в отчетном 2015 году незначительно превысила величину уставного капитала (на +1277 руб.), что вызывает сомнения в росте и динамическом развитии предприятия за счет реальных собственных средств, вложенных в имущество и производственно-хозяйственную деятельность.

Таблица 2.1. Расчет динамики чистых активов АО «Спорт» за 2013-2015 гг, тыс.руб.

| Показатель | Периоды | Отклонение | |||

| 2013 г. | 2014 г. | 2015 г. | 2014 г. / 2013 г. | 2015 г. / 2014 г. | |

| АКТИВЫ, участвующие в расчете: | |||||

| Внеоборотные активы | 3215638 | 3609049 | 3358484 | 393411 | -250565 |

| Оборотные активы за исключением сумы задолженности участников по взносам в уставный капитал | 2878775 | 2958065 | 3499299 | 79290 | 541234 |

| Итого активы, участвующие в расчете | 6094413 | 6567114 | 6857783 | 472701 | 290669 |

| ПАССИВЫ, участвующие в расчете: | |||||

| Долгосрочные пассивы | 3454142 | 928979 | 1816508 | -2525163 | 887529 |

| Краткосрочные пассивы за исключением «Доходов будущих периодов» | 1488426 | 5357851 | 4235830 | 3869425 | -1122021 |

| Итого пассивы, участвующие в расчете | 4942568 | 6286830 | 6052338 | 1344262 | -234492 |

| Чистые активы – всего | 1148845 | 280284 | 805445 | -868561 | 525161 |

| Уставный капитал | 804168 | 804168 | 804168 | 0 | 0 |

| Превышение суммы чистых активов | 344677 | -523884 | 1277 | -868561 | 525161 |

| Отношение чистых активов к уставному капиталу, коэф. | 1,43 | 0,35 | 1 | -1,08 | 0,65 |

| Отношение чистых активов к совокупным активам, коэф. | 0,19 | 0,04 | 0 | -0,15 | 0,07 |

Как видно из таблицы 2.1, положительная динамика чистых активов, которые прибавили за анализируемый период +525161 руб., свидетельствуют о способности предприятия АО «Спорт» к увеличению собственного капитала. По сравнению с предыдущим 2014 годом предприятие сумело значительно увеличить величину чистых активов, что свидетельствует о принятии в текущем году топ-менеджерами организации мер, к увеличению чистых активов.

Далее проведем анализ ликвидности и финансовой устойчивости АО «Спорт» за 2013-2015 гг.

Финансовое состояние предприятия оценивается с позиции краткосрочной и долгосрочной перспективы. Критериями оценки стабильности предприятия на текущий момент времени являются ликвидность и платежеспособность.

Одним из общепризнанных методов анализа платежеспособности является оценка ликвидности баланса. Ликвидность баланса – это степень покрытия долговых обязательств предприятия активами, срок превращения которых в денежные средства соответствуют сроку погашения платежных обязательств.

При анализе ликвидности баланса сравнивают активы, сгруппированные по степени их ликвидности с обязательствами по срокам их погашения. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок погашения которых в деньги соответствует сроку погашения обязательств.

Быстро реализуемые активы, которые могут быть привлечены для расчета по задолженности также не покрывают краткосрочные обязательства (банковские кредиты до года) на 983466 руб.

Суммы активов (A1+А2) как в конце 2014 г., так и в конце 2015 г., равных 1746779 руб. и 2131222 руб. соответственно, уже недостаточно, чтобы рассчитаться по краткосрочным долгам (П1+П2), которые на конец 2014 и 2015 гг. составляют 5276342 руб. и 4174046 руб. соответственно.

Характеризуя отсутствие текущей, а также перспективной ликвидности (A3<ПЗ за отчетный 2015 год на -448431 руб.), следует обратить внимание на уменьшение разрыва по быстрореализуемым активам.

Дефицит за 2014-2015 гг. уменьшился с -2593018 руб. до -983466 руб., что говорит о возможной стабилизации положения в ближайшей перспективе. Будущая продукция (A3) не покрывает долгосрочные обязательства (П3), но за счет опережающего прироста основной деятельности над ростом кредитов и займов предприятие уменьшает проблему неплатежеспособности в перспективе.

Но, если не решать сложившуюся ситуацию сегодня по таким направлениям, как наращивание объемов производственной деятельности, увеличение эффективности использования финансовых ресурсов при сокращении заемного капитала, в будущем кризис может только нарастать, грозя выйти из-под контроля.

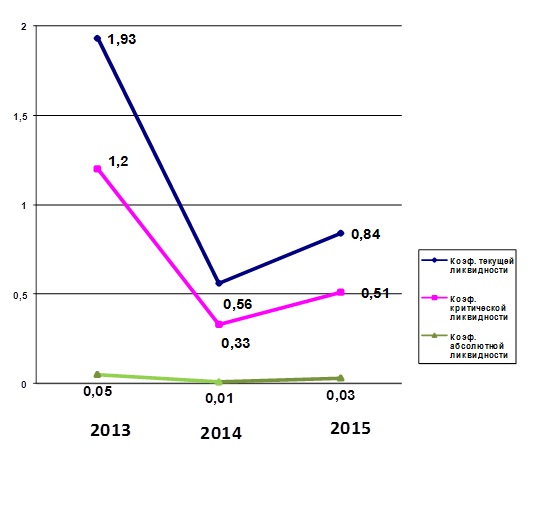

Далее рассмотрим оценку перспективной платежеспособности исследуемого предприятия АО «Спорт» за 2013-2015 гг. с помощью коэффициентного анализа.

Оценка ликвидности по абсолютным показателям сопоставления групп активов и пассивов не отвечает на ряд вопросов, а именно о достаточности оставшихся средств после погашения задолженности для дальней шей текущей деятельности, следовательно, о будущей платежеспособности, уровне недостающих средств необходимых для возмещения долговых обязательств.

Коэффициентный анализ ликвидности дополняет изучение платежеспособности с позиции возможных перспектив текущей деятельности при своевременном погашении обязательств. С этой целью рассчитываются следующие коэффициенты: коэффициенты ликвидности и перспективной платежеспособности (см. таблицу 2.2).

Рассчитанные в таблице 2.2 коэффициенты ликвидности, характеризующие уровень возможного погашения обязательств в текущий момент времени, а также на перспективу, указывают на сложную ситуацию.

Все коэффициенты на конец 2015 года имеют значения ниже критериальных: коэффициент абсолютной ликвидности 0,03 говорит, что предприятие немедленно сможет погасить меньше -3,1 % своих срочных обязательств, что само по себе увеличивает риск банкротства.

Коэффициент критической ликвидности меньше рекомендованного уровня на -1 процентный пункт, что свидетельствует о невозможности и в ближайшей перспективе выйти на платежеспособный уровень и погасить срочные долговые обязательства.

Таблица 2.2. Коэффициенты перспективной платежеспособности компании АО «Спорт» за 2013-2015 гг.

| Коэффициент | Период | Изменение | Критериальное значение | Отклонение в 2015 г. от min крит. | |||

| 2013г. | 2014 г. | 2015 г. | 2014 г./ 2013 г. | 2015 г./ 2014 г. | |||

| Текущей ликвидности | 1,93 | 0,56 | 0,84 | -1,37 | 0,28 | 1 | -0,16 |

| Коэффициент критической ликвидности | 1,20 | 0,33 | 0,51 | -0,87 | 0,18 | 1,50 | -0,99 |

| Коэффициент абсолютной ликвидности | 0,05 | 0,01 | 0,03 | -0,04 | 0,02 | 0,20 | -0,17 |

| Коэффициент утраты платежеспособности | 1,93 | 0,56 | 0,83 | -1,37 | 0,28 | 1 | -0,17 |

| Абсолютного покрытия кредиторской задолженности | 0,10 | 0,06 | 0,11 | -0,03 | 0,04 | — | — |

| Коэффициент платежеспособности за период (год) | 0,19 | 0,06 | 0,13 | -0,15 | 0,07 | — | — |

| Комплексный показатель ликвидности | 0,57 | 0,38 | 0,48 | -0,19 | 0,10 | — | — |

| Показатели качественной характеристики платежеспособности | |||||||

| Чистый оборотный капитал | 1390349 | -2318277 | -674747 | -3708626 | 1643530 | — | — |

| Показатели оценки долгосрочной платежеспособности организации | |||||||

| Коэффициент соотношения дебиторской и кредиторской задолженности по состоянию на определенную дату | 2,21 | 1,62 | 1,63 | -0,59 | 0,01 | — | — |

| Период инкассирования дебиторской задолженности, дни | 33,22 | 63,81 | 53,52 | 30,59 | -10,28 | — | — |

| Коэффициент покрытия чистыми активами совокупных обязательств | 0,23 | 0,05 | 0,13 | -0,19 | 0,09 | — | — |

| Коэффициент покрытия чистыми оборотными активами кредиторской задолженности | 1,90 | -2,32 | -0,57 | -4,22 | 1,75 | — | — |

| Доля чистых оборотных активов в общей величине чистых активов | 1,21 | -8,27 | -0,84 | -9,48 | 7,43 | — | — |

| Коэффициентом покрытия процентов | 0,93 | 0,53 | 0,49 | -0,40 | -0,04 | — | — |

| Коэффициент денежно-поточной ликвидности (Cash Flow Liquidity) | 0,95 | 0,41 | 0,45 | -0,54 | 0,05 | — | — |

| Степень платежеспособности по текущим обязательствам | 2,04 | 6,93 | 4,18 | 4,89 | -2,75 | — | — |

Значение в 2015 году коэффициента текущей ликвидности со значением 0,84 характеризует предприятие как неплатежеспособное и в отдаленной перспективе, поскольку оборотного капитала недостаточно для покрытия текущих обязательств. На каждый рубль краткосрочных обязательств приходится в отчетном году только 84 копеек ликвидных средств.

Таким образом, как видим из рассчитанных коэффициентов, при мобилизации всех оборотных активов, имеющихся в распоряжении предприятия, ему недостаточно средств для того, чтобы расплатится с краткосрочными обязательствами (рассчитанный коэффициент утраты платежеспособности на конец 2015 года равен 0,83, что ниже указанного нормативного значения данного показателя на -0,17).

Динамика изменения коэффициентов ликвидности АО «Спорт» за 2013-2015 гг. представлена на рисунке 2.4.

Рассчитанные показатели ликвидности говорят о том, что заемщик на конец 2015 года не способен должным образом расплачиваться по своим краткосрочным обязательствам.

Таким образом, можно сказать, что баланс предприятия АО «Спорт» на конец отчетного 2015 года неликвиден, как в краткосрочной, текущей, так и в долгосрочной перспективах, так как показатели текущей, критической и абсолютной ликвидности выходят за пределы их нормальных значений.