Бюджетное управление базируется на данных бюджета о движении денежных средств, который показывает, во-первых, платежеспособность компании; во-вторых, бюджет доходов и расходов (или прибылей и убытков), содержащий информацию о рентабельности деятельности компании; бюджета по балансу и информацию для определения стоимости компании.

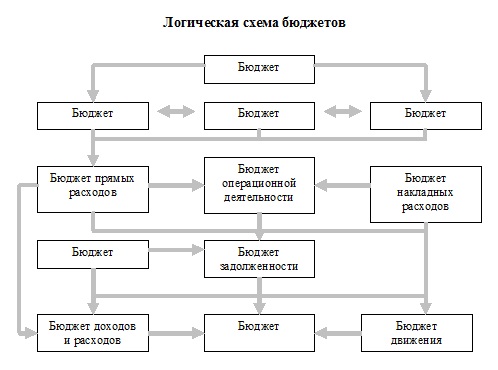

На рисунке 3.2 показан конкретный пример автоматизации процесса планирования для предприятия ОА «Спорт».

Рассмотрим реализацию технологии бюджетирования на примере исследуемого предприятия АО «Спорт». Ввод первичных бухгалтерских документов осуществляется в системе «1С:Предприятие 8.2» и одновременно передаются в модуль «1С:Предприятие, Конфигурация «Финансовое планирование», где отражаются в столбце «Факт» соответствующих бюджетов.

Для реализации подобной схемы в системе разработаны соответствующие бюджетам документы. Хочется заметить, внесение данных в систему в части бюджетов удобнее выполнять не через документы (в терминах 1С), а через электронные таблицы, которые свободно интегрируются в систему «1С:Предприятие 8.2». Часть данных является расчетными показателями. Для этого в системе разрабатываются соответствующие справочники. Например, на приведенной схеме планирования бюджет закупок получится автоматически из бюджетов продаж, остатков, и т.д.

Недостаточно просто разработать объекты и формы отчетности. Процесс составления планов – есть коллективный процесс работы менеджеров, в течение которого планы обсуждаются, корректируются, утверждаются.

Рассмотрим этот процесс на примере планирования накладных расходов в АО «Спорт».

1. Менеджер делает в системе пометку о начале планирования.

2. Автоматически всем указанным ранее пользователям рассылается сообщение о начале планирования следующего периода, и о сроках предоставления плана. Все это в «1С» можно реализовать.

3. Например, начальник отдела ИТ, в числе прочих ответственных, получает указанное сообщение и начинает планировать, допустим, следующий месяц.

4. Он указывает номер декады (недели, точную дату – все зависит от выбранной модели), статью расхода и сумму. Кстати, планируя закупку нового компьютера, автоматическим можно спланировать его амортизацию по специальному или общему графику, спланировать график оплаты исходя из договора с поставщиком техники и т.д.

5. Завершив планирование, менеджер оценивает свои планы, что-то меняет и ставит отметку.

6. Автоматически система формирует сообщение, что тогда-то такой-то меняет и ставит отметку.

7. Финансовый директор, таким образом, получает автоматически консолидированную информацию от всех отделов.

8. Затем, как правило, полученные планы не удовлетворяют финансового директора (а может – генерального директора или акционеров). Финансовый директор или дает задания подразделениям что-то изменить, или в пределах дозволенного меняет сам. Но с автоматическим предупреждением всех заинтересованных лиц.

9. В результате в системе формируются приемлемые для всех сторон (естественно, с учетом их веса) бюджеты расходов и платежей.

10. Финансовый директор закрывает указанный период для планирования, после чего всем автоматически рассылаются оповещения об утверждении (невозможности дальнейшего изменения) бюджетов.

Это упрощенный вариант планирования. Учитывая требования конкретного менеджмента, процедура может быть проще или сложнее, например:

1. Финансовый директор может отредактировать плановые суммы, а начальник отдела ИТ их еще уточнить. То есть количество операций может быть разным.

2. Расход на приобретение техники может рассчитываться как определенный процент (норматив) от, скажем, объема продаж. Тогда достаточно менеджерам спланировать продажи, как автоматически начальник отдела ИТ узнает плановую величину расходов по своему отделу.

В результате сформированы четкие планы расходов и выплат предприятия на предстоящий период. На практике процедура разработки и утверждения подобных планов занимает от 3 до 10 дней в зависимости от сложности бизнеса и скорости принятия решений.

В таблице 3.1 разработан бюджет движения денежных средств компании ОА «Спорт» для наглядного примера как будет выглядеть в предлагаемой программе.

Таким образом, бюджетирование – это своеобразный образ мышления категориями планов и бюджетов, стержень, вокруг которого объединяется деятельность предприятия, и что позволяет подразделениям объективно оценивать и сравнивать свои результаты, мотивировать на достижение целей.

Таблица 3.1. Бюджет движения денежных средств, руб.

| Показатели | Январь г. | Февраль 2016 г. | 2016 г. | Итого за |

| Сценарий | Сценарий | Сценарий | Сценарий | |

| Бюджет движения денежных средств | 4,00 | 4,00 | 4,00 | 4,00 |

| Остаток денежных средств на начало периода | 0,00 | 86013 | 137183 | 0,00 |

| Безналичные денежные средства | 0,00 | 86013 | 137183 | 0,00 |

| Наличные денежные средства | 0,00 | 0,00 | 0,00 | 0,00 |

| Поступления за период | 179900 | 637000 | 646100 | 1463000 |

| Наличные денежные средства | 16100 | 7000 | 16100 | 39200 |

| Безналичные денежные средства | 163800 | 630000 | 630000 | 1423800 |

| Выплаты за период | 93888 | 125300 | 93100 | 312288 |

| Наличные денежные средства | 16100 | 7000 | 16100 | 39200 |

| Безналичные денежные средства | 77788 | 118300 | 77000 | 273088 |

| Остаток денежных средств на конец периода | 86016 | 597713 | 690183 | 1373912 |

| Наличные денежные средства | 0,00 | 0,00 | 0,00 | 0,00 |

| Безналичные денежные средства | 86016,00 | 597713,00 | 00 | 1373912,00 |

| Норма минимального остатка денежных средств | 100000,00 | 100000,00 | 00 | 100000,00 |

| Потребность в дополнительном финансировании | -86016,00 | -00 | -590183,00 | -590183,00 |

Система бюджетирования неразрывно связана с учетом. Учет – это, прежде всего, система сбора и хранения информации. И основной задачей на этом этапе является обеспечение полноты и достоверности учитываемых данных, а также минимизация их потерь при передаче между сотрудниками предприятия. Учет бывает бухгалтерским, систематизирующий сбор и хранение информации о хозяйственно-финансовых операциях с целью получения фискальной отчетности, и управленческим, систематизирующим сбор и хранение первичных данных о хозяйственно-финансовой деятельности предприятия, используемая для получения информации, необходимой для принятия. Общим для учетов является их объект – финансово-хозяйственная деятельность предприятия. А это означает совершенно формально, что информация о регистрируемых в системе операциях принципиально будет являться однократно вводимой. На практике это будет реализовываться следующими способами.

Каждый первичный документ порождает одну из нескольких бухгалтерских (совокупности проводок) и управленческих операций. Список и содержание этих операций, естественно, подлежат определению и настройке до начала и в течение опытной эксплуатации. В общем случае, один хозяйственно-финансовый документ может порождать не одну операцию, а цепочку связанных бухгалтерских и управленческих операций. Кроме того, синхронизация проведения соответствующих бухгалтерских и управленческих операций необязательна.

Качество учета зависит от организации его ведения. Решение этой проблемы в организационной структуре (в части отделов, занимающихся учетом), регламенте и средствах ведения учета. Они разрабатываются так, чтобы информация по фактическим операция для бюджетного управления предоставлялась менеджерам максимально оперативно и по всем операциям, которые влияют на исполнение бюджетов предприятия. Отдельной задачей является определение организации ввода данных для управленческого учета, определение того, какие данные можно автоматически забирать из бухгалтерских программ, а какие нужно вносить вручную, или передавать из других программ, в которых учитывается операционная деятельность. А такой качественный программный продукт для бюджетирования «1С:Предприятие, Конфигурация «Финансовое управление» позволяет решать эту проблему максимально просто, без повторного ввода данных и отставаний данных в бюджетах от текущего времени.

Контроль является выбором системы стандартов и нормативов. Он определяет возможности анализа и тем самым является формальным языком, описывающим цели, которые мы реально можем достичь. Существенная часть контроля в бюджетном управлении заключается в план-фактном сравнении данных.

Контроль должен выполняться постоянно, в текущем режиме и для наиболее критических операций заявитель (желающий получить результаты операции) подает заявку на исполнение, указывая оперативные параметры, чего он хочет добиться.

Приведем пример: Чтобы потратить денежные средства, например, сотрудник в компании делает заявку на выплату денежных средств. Указывает требуемую сумму, способ платежа, контрагента и пр., в общем, указывает известную ему управленческую аналитику. Заявка автоматически становится доступной руководителю заявителя.

1. Руководитель подразделения проверяет ее целесообразность, корректность и т.д. если все нормально – направляет ее дальше.

2. Финансовый директор проверяет наличие средств в бюджете по указанной статье денежных средств, подразделении, и в случае соответствия бюджету – устанавливает приоритет выплаты.

3. В назначенный день, когда подходит приоритет, финансовый директор включает заявку в реестр платежей, чтобы бухгалтерия провела утвержденный платеж.

4. Далее бухгалтер получает реестр, в качестве приказа платежей на конкретный день, формирует первичные документы на оплату и т.д.

В этом примере важными являются два момента:

— Контроль и решение о совершении действия принимаются еще до этого действия. При этом сам контроль может быть многоэтапным. В результате компания уверена, что совершает только необходимые и эффективные действия.

— В случае невыполнения каждого этапа его исполнитель сообщает предыдущему причину своего несогласия, чтобы можно было внести изменения. Коллектив работает слаженно. Да, это определенная бюрократия, увеличивающая количество согласований. Но в пределах разумного, используя современные средства автоматизации выполнения работ на всех этапах согласования, включая передачу информации.

Фаза анализа необходима для определения сильных и слабых сторон бизнеса. Причем нужно помнить как о субъективных, так и об объективных факторах.

В бюджетном управлении анализу в первую очередь подлежат отклонения от плановых величин. Поначалу основной причиной этих отклонений будет тривиальное некачественное планирование (или чрезмерно оптимистичное, или чрезмерно пессимистичное), но буквально через 3-9 месяцев план-фактные отклонения из-за этих факторов уже будут в пределах 10-15%, а то и меньше.

С другой стороны, полезными бывают и сравнения данных в динамике, и структурный анализ, и анализ основных групп, и многое другое. Наконец, финансовый анализ, позволяет оценить последствия каждого решения, и выбрать оптимальное.

Направленный для анализа множество, как и вариантов принятия решений. Бюджетирование как система предоставляет полный набор финансовой информации для принятия решений, и самых возможных решений в таком случае будет не одно или два, а целый спектр.

Таким образом, были рассмотрены фазы контроля и анализа – заключительные этапы управленческого цикла, которые подлежат автоматизации и являются обязательными звеньями грамотно построенной и бесперебойно работающей системы бюджетного управления компанией.

Бюджетирование выполняет структурообразующую роль в развитии предприятия, проектируя его будущее. Описав в формальных терминах и цифрах будущее состояние через месяц, квартал, год – все сотрудники начинают понимать, к чему стремится их компания и к чему они должны стремиться.

При автоматизации системы управления предприятием автоматизируются все три фазы: планирования, контроля (учета) и анализа. Внедрение автоматизированной системы управления финансами предприятия «1С:Предприятие, Конфигурация «Финансовое управление» позволит всем службам нашего предприятия управлять своей деятельностью: закупкой, транспортировкой, прямыми расходами. Это даст возможность компании работать как единому целому, устанавливая единые для всей компании ценности, цели и правила игры, а также облегчит взаимодействие между всеми службами и повысит эффективность работы самой компании.

В программе автоматизации реализовывается методика бюджетирования, которая направлена на поддержку деятельности руководителей на всех этапах управления. Настройка программы бюджетирования происходит таким образом, что цели бюджетирования соответствуют целям развития компании.

Результатом этого внедрения будет экономия и средств, и рабочего времени, а так как осуществляется с привлечением специалиста, то будет иметь и некоторые затраты, которые впоследствии оправдаются.

3.2. Прогнозная оценка уровня эффективности управления финансами в АО «Спорт»

На данный момент в компании АО «Спорт» установлена многопользовательская программа «1С:Предприятие 8.2». Комплексная поставка данного продукта включает: платформу, типовую конфигурацию «Торговля+Склад», «Бухгалтерия», «Зарплата+Кадры» (производство, услуги, бухгалтерия, торговля+склад, зарплата+кадры), и дополнительную конфигурацию бухучет УСН и финансовое планирование. Это упрощенный вариант, который входит в комплект поставки комплексной конфигурации. За период эксплуатации в течение 30 месяцев данная конфигурация себя окупила.

Затраты, связанные с приобретением и внедрением программного продукта «1С:Предприятие, Конфигурация «Финансовое управление» будут следующие:

1. Стоимость программного продукта 2 тыс.долларов – 60000 рублей.

2. Определение структуры бюджетов, описание источников, статей затрат и составление технического задания экономистом для приглашенного программиста потребуется 15 чел./часов.

— заработная плата штатного экономиста составляет 25000 руб. в месяц.

— среднедневная стоимость 1 чел./часа экономиста приблизительно стоит: 15000/22/8 ≈ 142,04 руб.

где 22 – количество рабочих смен,

8 – продолжительность смены.

В стоимостном выражении: 15*142,04 = 2130,6 рублей.

3. Установка и настройка программного продукта, исполнение технического задания приглашенным программистом потребует 10 чел./часов. Средняя стоимость аналогичных работ стоит 700 рублей в час.

В стоимостном выражении: 10*700 = 7000 рублей.

Таким образом, общая стоимость приобретенного, установленного и настроенного программного продукта составит 94130,6 рублей.

В качестве подтверждения необходимости данного нововведения, рассчитаем экономию времени и средств от внедрения данного мероприятия на этапе планирования.

Существенным недостатком в работе на нашем предприятии являются значительные затраты рабочего времени на планирование рабочего дня, согласование графиков завозов, доставок, платежей. В среднем на эту процедуру тратится 3 часа в день. Среднемесячная заработная плата 1 руководителя составляет 35500 рублей в месяц (среднечасовая заработная плата 1 чел./часа составляет 142 рублей). После внедрения программного продукта данная процедура будет занимать 1 час в день. Следовательно, экономия времени составляет 2 часа, отсюда условная экономия средств – 284 руб. в день, 74976 руб. в год. Условная экономия средств, включая всех руководителей, составит: 74976*4 = 299904 руб. в масштабах 1 года.

На основании итогов затрат и экономии рассчитаем результат и эффективность от внедрения: 94130,6/299904 = 0,31 года.

В качестве элемента долгосрочного планирования с целью привлечения оборотных средств и увеличения прибыли предлагаем внедрить направление «Торговля в кредит». Реализация этого направления предлагаем осуществить через заключение договора с банком «Русский стандарт». Приоритетными направлениями в работе банка являются программы потребительского кредитования населения и распространения кредитных карт.

Предприятие ОА «Спорт» благодаря кредитованию сможет привлечь большое количество потенциальных клиентов, потому что не у всех потребителей, желающих приобрести себе спортивные товары, сегодня хватает необходимых средств. Для предоставления кредитов частным лицам Банк «Русский стандарт» использует самые совершенные технологии: позволяет выдавать кредиты при предъявлении только паспорта в течение 10-15 мин. прямо на месте. Доступность и скорость выдачи кредита дает возможность увеличить объем продаж предприятия на 20-30 % за 1-2 мес.

Помимо Кроме того, бесплатная рассылка кредитных карт заемщикам с положительной кредитной историей может значительно расширить круг наших потенциальных клиентов, так как люди сделавшие покупки в кредит в других магазинах, в следующий раз придут с кредитной картой к нам в АО «Спорт».

Рассчитаем среднемесячную выручку в отчетном году:

11984665/12 = 998722,08 руб.

Прогнозируем, что за счет внедрения направления «Товары в кредит» выручка должна увеличиться на +30%:

998722,08*30% = 299616,62 руб. – прирост среднемесячной выручки, что за год составит 299616,62*12 = 3595399,44 руб.

Таким образом, при увеличении объема продаж на 20-30 % в месяц при средней торговой надбавке в 35% предприятие ОА «Спорт» увеличит торговую выручку предприятия в месяц на +299616,62 руб., что в годовом объеме составит 3595399,44 руб.

Себестоимость проданных товаров: 3595399,44/1,3 = 2765691,88 руб. (1,3 – 30 %-я наценка на товар). Выше мы указывали на наценку на товар в размере 35 %, а в приросте 30 % (1,3). Это связано с тем, что банк «Русский стандарт» удерживает по договору комиссионное вознаграждение в размере 5%.

Проданная наценка в этом объеме составит: 3595399,44 – 2765691,88 = 829707,56 руб., что позволит увеличить нашу прибыль от реализации товаров практически на ту же величину, так как наши постоянные издержки при внедрении направления «Торговля в кредит» не увеличатся, а переменные только на незначительную величину из-за увеличения транспортных расходов. Кроме того, данное мероприятие почти не требует дополнительных расходов. Для внедрения потребуется оргтехника (компьютер, модем, матричный принтер), которая на нашем предприятии имеется. Работа по этому направлению потребует продавцов – консультантов на программном обеспечении банка. Эту услугу банк предоставляет бесплатно.

Таким образом, в результате данного мероприятия, мы не только привлечем дополнительных покупателей и подтвердим звание лидера на рынке предоставления товаров и услуг населению, но и увеличим приток оборотных средств и получим прибыль.

Выводы по третьей главе

На конец отчетного периода финансовое состояние анализируемого предприятия ОА «Спорт» характеризуется как кризисное, а проведенный рейтинговый бизнес-анализ финансового состояния показал наличие тенденции снижения эффективности управления бизнесом.

Это явилось следствием ряда причин, главная из которых заключается в отсутствии стратегического подхода к управлению финансовым планированием на нашем предприятии.

В целях совершенствования механизма управления финансовым планированием, нами было предложено внедрение оперативной автоматизированной системы бюджетного управления компанией по центрам ответственности через бюджеты, позволяющие достигать поставленные цели путем наиболее эффективного использования имеющихся ресурсов.

Все мероприятия по автоматизации процесса управления на предприятии АО «Спорт» оправданы и окупятся в течение одного года. Это позволит предприятию в ближайшее время и короткие сроки стабилизировать финансовое состояние и выйти из кризисного положения.

В рамках долгосрочного планирования и с целью повышения кредитоспособности АО «Спорт», увеличения товарооборота и покупательской способности населения, привлечения оборотных средств, увеличения прибыли было предложено ввести новое направление «Торговля в кредит» с использованием системы «Товары в кредит». Реализацию данного мероприятия осуществляется через заключение договора с банком «Русский стандарт», приоритетными направлениями, в работе которого являются программы потребительского кредитования населения и распространения кредитных карт.

При увеличении объема продаж на 20-30% в месяц при средней торговой надбавке в 35% предприятие АО «Спорт» увеличит торговую выручку в месяц на 299616,62 руб., что в годовом объеме составит 3595399,44 рублей.

В результате данного мероприятия, предприятие не только привлечет больше дополнительных покупателей, увеличит приток оборотных средств и получит прибыль, но и подтвердит звание лидера на рынке предоставления спортивных товаров и услуг населению.

Заключение

Целью данного исследования являлись анализ и совершенствование системы финансового планирования на предприятии АО «Спорт».

В процессе исследования были решены следующие задачи:

1) определены содержание, значение и принципы финансового планирования на предприятии;

2) рассмотрены методы финансового планирования на предприятии;

3) изучен процесс финансового планирования на предприятии;

4) дана краткая характеристика организации АО «Спорт»;

5) проанализировано финансовое состояние организации АО «Спорт»;

6) дана оценка системы финансового планирования на предприятии АО «Спорт»;

7) предложены мероприятия по совершенствованию системы финансового на предприятии АО «Спорт»;

8) дана прогнозная оценка уровня эффективности управления финансами на предприятии АО «Спорт».

Изучение теоретических аспектов финансового планирования на предприятии позволило сделать следующие выводы.

Финансовый план несет три главные функции, и их важность сложно недооценить. Во-первых, финансовый план содержит ориентиры, согласно с которыми предприятие будет действовать. Во-вторых, дает вероятность найти жизнеспособность плана в критериях конкурентной борьбы. И, в-третьих, служит принципиальным инвентарем для получения кредитов и иной денежной поддержки от внешних инвесторов.

Финансовый план несет три главные функции, и их важность сложно недооценить. Во-первых, финансовый план содержит ориентиры, согласно с которыми предприятие будет действовать. Во-вторых, дает вероятность найти жизнеспособность плана в критериях конкурентной борьбы. И, в-третьих, служит принципиальным инвентарем для получения кредитов и иной денежной поддержки от внешних инвесторов.

К проблемам, которые призвано решать финансовое планирование, можно отнести следующие: обеспечение финансовыми ресурсами финансово-хозяйственной деятельности предприятия; увеличение размера прибыли, повышение показателей рентабельности; обеспечение реальной сбалансированности планируемых расходов и доходов предприятия; контроль за финансовым состоянием и платежеспособностью предприятия.

Проведенный во второй главе анализ показал, предприятие АО «Спорт» в отчетном 2015 году имеет неликвидный баланс по всем сравниваемым группам показателей. Коэффициенты ликвидности, характеризующие уровень возможного погашения обязательств в текущий момент времени, а также на перспективу, указывают на чрезвычайно сложную сложившуюся ситуацию.

Коэффициентный анализ деятельности АО «Спорт» показал, что предприятие также находится в плохом финансовом положении, поскольку значения большей части коэффициентов не соответствует своим нормативам.

Прогнозное значение коэффициента восстановления платеже-способности меньше единицы, значит, в перспективе у предприятия нет возможности рассчитаться по долгам. Предприятие в целом проводило направленную политику по улучшению финансового состояния предприятия.

На предприятии сформирована система финансового планирования. По глубине горизонта планирование в АО «Спорт» подразделяется на текущее и долгосрочное.

Целью финансового планирования в исследуемой организации АО «Спорт» являются: определение целей подразделения на плановый период, анализ фактических финансовых результатов и показателей эффективности, поддержание платежеспособности и ликвидности подразделения в течение планового периода.

Финансовое планирование в АО «Спорт» осуществляется методом «снизу-вверх» в четыре этапа: финансовый анализ; составление финансового раздела бизнес-плана и прогнозных документов; корректировка текущих финансовых планов; составление оперативных финансовых планов.

Основные недостатки, отмеченные в процессе финансового планирования в АО «Спорт», заключаются в следующем:

1) отсутствует стратегическое планирование и, соответственно, его связь с финансовым планированием;

2) в основе лежит система лимитирования расходов, имеющая ряд недостатков, в частности, отсутствие стимулов для повышения эффектив-ности продаж и рационального расходования финансовых средств;

3) невысокая достоверность финансовых планов, требующая постоянно вносить в финансовый план серьезные корректировки;

4) не разработаны единые плановые (бюджетные) формы для подразделений, не указаны сроки их заполнения, согласования и сдачи, отсутствует перечень ответственных лиц и санкций за нарушение сроков;

5) используется трудоемкая процедура балансировки планов и сопутствующее ей большое количество итераций согласования;

6) система финансовых планов, составляемых на предприятии неполна, что не позволяет в ее рамках применять принципы бюджетирования.

Вместе с тем, в структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками, поэтому планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием, в результате составляемый план на год часто оказывается неэффективным, так как ожидаемые данные меняются.

Основная причина пренебрежения финансовым прогнозированием – недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

В целом, система финансового планирования АО «Спорт» требует совершенствования, для чего может быть разработана и применена система бюджетов и методы бюджетирования.

В целях совершенствования механизма управления финансовым планированием, нами было предложено внедрение оперативной автоматизированной системы бюджетного управления компанией по центрам ответственности через бюджеты, позволяющие достигать поставленные цели путем наиболее эффективного использования имеющихся ресурсов.

В качестве подтверждения необходимости данного нововведения рассчитаем экономию времени и средств от внедрения данного мероприятия на этапе планирования. Все мероприятия по автоматизации процесса управления на предприятии АО «Спорт» оправданы и окупятся в течение одного года. Это позволит предприятию в ближайшее время и короткие сроки стабилизировать финансовое состояние и выйти из кризисного положения.

В рамках долгосрочного планирования и с целью повышения кредитоспособности АО «Спорт», увеличения товарооборота и покупательской способности населения, привлечения оборотных средств, увеличения прибыли было предложено ввести новое направление «Торговля в кредит» с использованием системы «Товары в кредит».карт.

При увеличении объема продаж на 20-30% в месяц при средней торговой надбавке в 35% предприятие АО «Спорт» увеличит торговую выручку в месяц на 299616,62 руб., что в годовом объеме составит 3595399,44 рублей. В результате данного мероприятия, предприятие не только привлечет больше дополнительных покупателей, увеличит приток оборотных средств и получит прибыль, но и подтвердит звание лидера на рынке предоставления спортивных товаров и услуг населению.

Список использованной литературы

Нормативно-правовые акты и нормативные документы

1. Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ (часть первая), принят ГД ФС РФ 21.10.1994 г. (дейст. ред. от 31.01.2016 г.) // СПС «Консультант Плюс: ВерсияПроф».

2. Налоговый кодекс Российской Федерации в части I от 31.07.1998 г. № 146-ФЗ, принят ГД ФС РФ 16.07.1998 г. (дейст. ред. от 15.02.2016 г.), в части II от 05.08.2000г. №117-ФЗ, принят ГД ФС РФ 19.07.2000 г. (в ред. от 15.02.2016 г.) // СПС «Консультант Плюс: ВерсияПроф».

3. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2014 г.) // СПС «Консультант Плюс: ВерсияПроф».

4. Федеральный закон от 30 декабря 2008 № 307-ФЗ «Об аудиторской деятельности» (в ред. от 01.12.2014 г.) // СПС «Консультант Плюс: ВерсияПроф».

5. Приказ Минфина России от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и по его применению» (в ред. от 08.11.2010 г.) // СПС «Консультант Плюс: ВерсияПроф».

6. Приказ Минфина России от 06.10.2008 г. № 106н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» (в ред. от 06.04.2015 г.) // СПС «Консультант Плюс: ВерсияПроф».

7. Приказ Минфина РФ от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. от 24.12.2010 г.) // Система «Гарант».

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 г. №43н (в ред. Приказа Минфина РФ от 08.11.2010 г. № 142н.) // Система «Гарант».

Монографии, сборники, учебники и учебные пособия

9. Анализ финансовой отчетности: Учебное пособие для бакалавриата / Под ред. В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро. – 4-е изд., перераб. и доп. – М.: Кнорус, 2014. – 234 с.

10. Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Под ред. Т.Н. Бабич, Н.А. Козьевой, Ю.В. Вертаковой, Э.Н. Кузьбожева. – М.: НИЦ Инфра-М, 2013. – 336 с.

11. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: Учебник. – 2-е изд., стер. – М.: Финансы и статистика, 2011. – 235 с.

12. Бланк, И.А. Финансовый менеджмент: Учебный курс. – М.: Ника-Центр, 2011. – 468 с.

13. Басовский, Л.Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. – М.: НИЦ ИНФРА-М, 2013. – 260 c.

14. Бочаров, В.В. Финансовый анализ: Учебное пособие. – СПб.: Питер, 2012. – 240 с.

15. Бригхем, Ю., Гапенски, Л. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ. И.В. Сотниковой. – СПб.: Экономическая школа, 2010. – Т.1. 497 с., Т2. 669с.

16. Брусов, П.Н. Финансовый менеджмент. Финансовое планиро-вание: Учебное пособие / Под ред. П.Н. Брусова, Т.В. Филатовой. – М.: КНОРУС, 2012. – 226 с.

17. Вакуленко, Т.Г., Фомина, Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Под ред. Т.Г. Вакуленко. – М.: Герд», 2012. – 214 с.

18. Высоцкая, Н.Я. Планирование на предприятии: Учебное пособие / Под редакцией М.В. Березюк. – Екатеринбург: Высшая школа экономики и менеджмента, 2013. – 109 с.

19. Зуб, А.Т. Антикризисное управление: Учебник – 2-е изд., перераб. и доп. – М.: Юрайт, 2014. – 352 с.

20. Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник для ВУЗов. – М.: ЮристЪ, 2013. – 618 с.

21. Донцова, Л.В., Никифорова, Н.А. Анализ финансовой отчетности. – М.: Дело и Сервис, 2012. – 144 с.

22. Ковалев, В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2013. – 720 с.

23. Ковалев, В.В. Финансы организаций (предприятий): Учебник. – М.: Проспект, 2015. – 356 с.

24. Львова, Н.А. Финансовая диагностика предприятия: Монография. – М.: Проспект, 2015. – 304 с.

25. Нечитайло, А.И. Учет финансовых результатов и распределения прибыли. – СПб.: Питер, 2013. – 336 с.

26. Романенко, И.В. Экономика предприятия. – М.: Финансы и статистика, 2011. – 352 с.

27. Селезнева, Н.Н., Ионова, А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для ВУЗов / Под ред. Н.Н. Селезневой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 639 с.

28. Слепов, В.А., Шубина, Т.В. Финансы организаций (предприятий): Учебник. – М.: ИНФРА-М, 2011. – 352 с.

29. Степочкина, Е.А. Планирование и прогнозирование в условиях рынка: Учебное пособие. – М.: Директ-Медиа, 2014. – 236 с.

30. Шеремет, А.Д., Негашев, Е.В. Методика финансового анализа: Учебник / Под ред. А.Д. Шеремета. – М.: ИНФРА-М, 2011. – 237 с.

31. Шохин, Е.И. Финансовый менеджмент: Учебник. – 2-е изд., стер. – М.: Кнорус, 2012. – 480 с.

32. Экономика и финансы предприятия / Под ред. Т.С. Новашиной. – М.: Синергия, 2014. – 352 с.

33. Янковская, В.В. Планирование на предприятии: Учебник. – М.: НИЦ ИНФРА-М, 2013. – 425 c.

Статьи в научных сборниках и периодической печати

34. Егорова, Л.И. Методика финансового оздоровления экономи-ческого субъекта // Финансовый менеджмент. – 2012. – № 4. – С.12-15.

35. Логунова, Д.В. Финансовое планирование и прогнозирование в странах с развитой рыночной экономикой // Региональная экономика . – 2013. – № 3(51). – С. 26-31.

36. Коваленко, О.Г. К опросу финансовом менеджменте пред-приятия /Вектор науки Тольяттинского государственного университета. –2013. – № 3 (25). – С.338-339.

37. Лумпов, Н.А. Формула прибыли: подход к анализу и построению // Финансовый менеджмент. – 2013. – № 3. – С.34-37.

38. Ружанская, Н.В. Особенности расчета эффекта финансового рычага в российской практике финансового менеджмента // «Финансовый менеджмент. – 2012. – № 3. – С.12-17.

39. Токаренко, Г.С. Организация контроля результатов финансово-хозяйственной деятельности предприятия // Финансовый менеджмент. – 2011. – № 10. – С.13-18.

40. Четверов, В.С. Методы финансового планирования // Молодой ученый. – 2015. – № 3. – С.537-539.

41. Ялмаев, Р.А. Инструментарий адаптационного финансового планирования на предприятии // Молодой ученый. – 2016. – № 5. – С.459-463.

Интернет-источники

42. Административно-управленческий портал AUP.Ru. [Элект-ронный ресурс]. – Режим доступа: http://www.aup.ru/ (дата обращения 16.05.2016).

43. Универсальный портал для экономистов. [Электронный ресурс]. – Режим доступа: http://www.finansy.ru/menu.htm (дата обращения 16.05.2016).

44. Информационный портал Банкротство On-Line. [Электронный ресурс]. – Режим доступа: http://bankr.tsr.ru/ (дата обращения 16.05.2016).

45. Виртуальная Экономическая Библиотека. [Электронный ресурс]. – Режим доступа: http://econom.nsc.ru/jep/index.htm/ (дата обращения 16.05.2016).