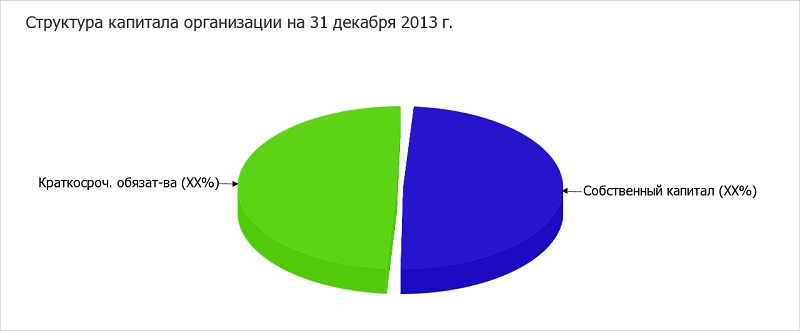

Наглядно структура капитала организации представлена ниже на диаграмме (Рисунок 6). Следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют.

Коэффициент краткосрочной задолженности ООО «Био-Проф» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

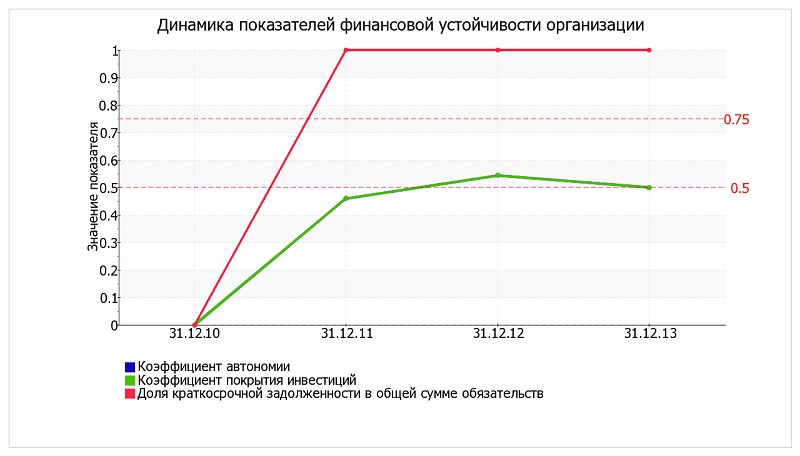

Ниже на графике представлено изменение основных показателей финансовой устойчивости ООО «Био-Проф» за 3 года (Рисунок 7):

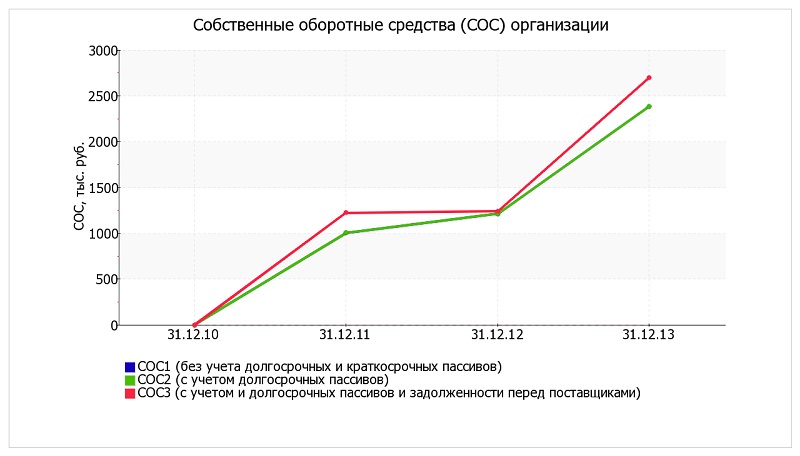

Таблица 9. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | ||||

| на начало анализируемого периода (31.12.2010) | на конец анализируемого периода (31.12.2013) | на 31.12.2011 | на 31.12.2012 | на 31.12.2013 | ||

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 0 | 2 384 | -22 | +188 | +90 | |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 0 | 2 384 | -22 | +188 | +90 | |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 0 | 2 696 | +198 | +216 | +402 | |

По всем трем вариантам расчета на последний день анализируемого периода (31.12.2013) наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за 3 года улучшили свои значения.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО «Био-Проф» за весь рассматриваемый период.

С исключительно хорошей стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

− чистые активы превышают уставный капитал, при этом за 3 года наблюдалось увеличение чистых активов;

− по состоянию на 31.12.2013 значение коэффициента обеспеченности собственными оборотными средствами, равное 0,49, характеризуется как вполне соответствующее нормальному;

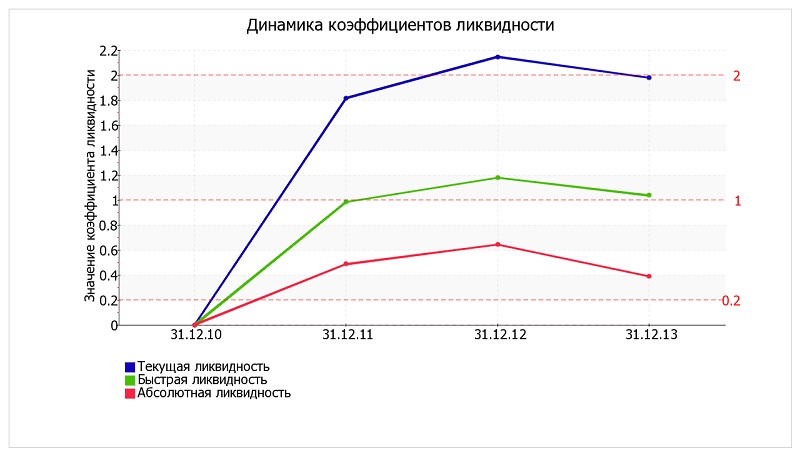

− коэффициент абсолютной ликвидности полностью соответствует нормальному значению;

− значительная, по сравнению с общей стоимостью активов организации прибыль (15,2% за последний год);

− абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

− за 2013 год получена прибыль от продаж (22 750 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+3 420 тыс. руб.);

− прибыль от финансово-хозяйственной деятельности за последний год составила 17 290 тыс. руб. (+2 280 тыс. руб. по сравнению с предшествующим годом).

Показатели финансового положения организации, имеющие хорошие значения: — коэффициент быстрой (промежуточной) ликвидности соответствует нормативному значению.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Негативно финансовое положение организации характеризует следующий показатель – ниже нормального значение коэффициент текущей (общей) ликвидности.

В ходе анализа был получен только один показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы.

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение № 31-р от 12.08.1994).

Таблица 10. Показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве)

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2012) | на конец периода (31.12.2013) | ||||

| 1. Коэффициент текущей ликвидности | 2,14 | 1,98 | -0,16 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,53 | 0,49 | -0,04 | не менее 0,1 | соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,95 | x | не менее 1 | не соответствует |

Анализ структуры баланса выполнен за период с начала 2013 года по 31.12.2013 г.

Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) по состоянию на 31.12.2013 оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (0,95) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО «Био-Проф» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4

Таблица 11. Z-счет Альтмана

| Ко̣эф-т | Расчет | Значение на 31.12.2013 | Мно̣житель | Про̣изведение (гр. 3 х гр. 4) |

| T1 | Отношение оборотного капитала к величине всех активов | 0,49 | 6,56 | 3,21 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,48 | 3,26 | 1,56 |

| T3 | Отношение EBIT к величине всех активов | 4,67 | 6,72 | 31,35 |

| T4 | Отношение собственного капитала к заемному | 1 | 1,05 | 1,05 |

| Z-счет Альтмана: | 37,17 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

− 1.1 и менее – высокая вероятность банкротства;

− от 1.1 до 2.6 – средняя вероятность банкротства;

− от 2.6 и выше – низкая вероятность банкротства.

Для ООО «Био-Проф» значение Z-счета на 31 декабря 2013 г. составило 37,17. Такое значение показателя свидетельствует о незначительной вероятности банкротства ООО «Био-Проф».

2.3. Оценка ликвидности и платежеспособности организации

Проведем оценку ликвидности и платежеспособности предприятия ООО «Био-Проф».

Таблица 12. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидно̣сти | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 — гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 944 | – | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 2 128 | – | -1 184 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 1 586 | – | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 312 | – | +1 274 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 2 294 | – | ≥ | П3. Долгосрочные обязательства | 0 | – | +2 294 |

| А4. Трудно̣реализуемые активы (внеоборотные активы) | 52 | – | ≤ | П4. Постоянные пассивы (собственный капитал) | 2 436 | – | -2 384 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Высоколиквидные активы покрывают наиболее срочные обязательства организации только лишь на 44% В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства в 5,1 раза).

Ниже в таблице приведены основные финансовые результаты деятельности ООО «Био-Проф» за 3 года.

Таблица 13. Основные финансовые результаты деятельности ООО «Био-Проф»

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | |||

| 2011 г. | 2012 г. | 2013 г. | тыс. руб. (гр.4 — гр.2) | ± % ((4-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка | – | 155 040 | 195 430 | +195 430 | – | 116 823 |

| 2. Расходы по обычным видам деятельности | – | 135 710 | 172 680 | +172 680 | – | 102 797 |

| 3. Прибыль (убыток) от продаж (1-2) | – | 19 330 | 22 750 | +22 750 | – | 14 027 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | – | 420 | – | – | – | 140 |

| 5. EBIT (прибыль до̣ уплаты процентов и налогов) (3+4) | – | 19 750 | 22 750 | +22 750 | – | 14 167 |

| 6. Проценты к уплате | – | – | – | – | – | – |

| 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее | – | -4 740 | -5 460 | -5 460 | – | -3 400 |

| 8. Чистая прибыль (убыток) (5-6+7) | – | 15 010 | 17 290 | +17 290 | – | 10 767 |

| Справочно: Совокупный финансовый результат периода | – | 15 010 | 17 290 | +17 290 | – | 10 767 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 950 | 210 | 1 176 | х | х | х |

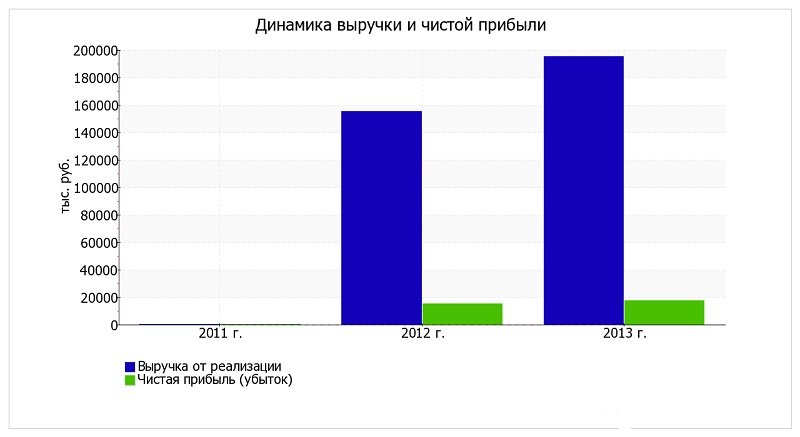

За последний год значение выручки составило 195 430 тыс. руб. В течение анализируемого периода годовая выручка повысилась на 195 430 тыс. руб.

Прибыль от продаж за последний год составила 22 750 тыс. руб. За 3 года финансовый результат от продаж повысился на 22 750 тыс. руб.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель «Управленческие расходы» за отчетный период в форме №2 отсутствует.

Организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что нормально для субъектов малого предпринимательства.

Ниже на графике наглядно представлено изменение выручки и прибыли ООО «Био-Проф» в течение всего анализируемого периода.

Таблица 14. Анализ рентабельно̣сти

| Показатели рентабельности | Значения по̣казателя (в %, или в ко̣пейках с рубля) | Изменение по̣казателя | |||

| 2011 г. | 2012 г. | 2013 г. | ко̣п., (гр.4 — гр.2) | ± % ((4-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 | 6 |

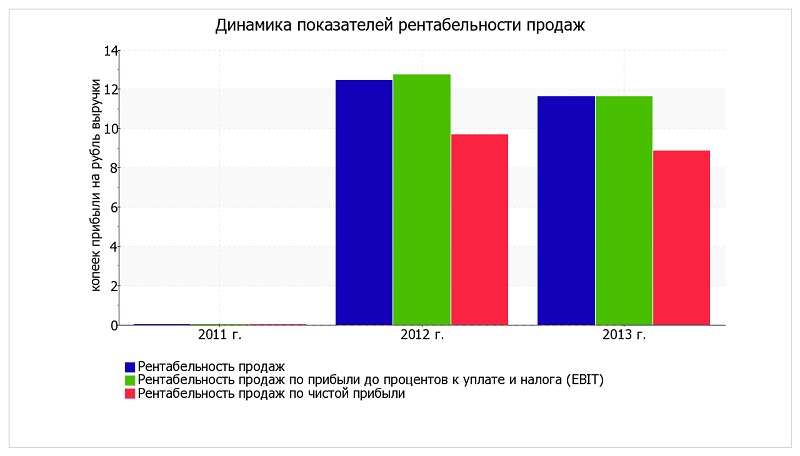

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. | – | 12,5 | 11,6 | +11,6 | – |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | – | 12,7 | 11,6 | +11,6 | – |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | – | 9,7 | 8,8 | +8,8 | – |

| Справочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | – | 14,2 | 13,2 | +13,2 | – |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. | – | – | – | – | – |

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

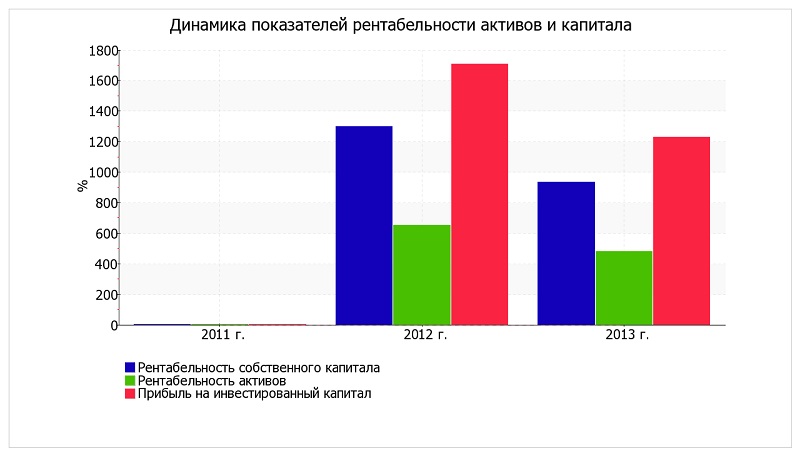

Ниже на графике представлено изменение основных показателей рентабельности активов и капитала организации за рассматриваемый период (с 31 декабря 2010 г. по 31 декабря 2013 г.).

Данные об оборачиваемости активов в среднем за весь рассматриваемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 4 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 2 дня.

Глава 3. Рекомендации по улучшению финансового состояния ООО «Био-Проф»

3.1.Разработка мероприятий по улучшению финансового состояния ООО «Био-Проф»

На сегодняшний день одним из ключевых инструментов управления, обеспечивающим взаимосвязь стратегии компании с краткосрочными задачами отдельных подразделений, является технология бюджетирования. Многие российские компании уже имеют работающие системы бюджетирования, еще большее количество собирается реализовать проекты по их внедрению в ближайшее время. Проанализировав финансовое положение предприятия ООО «Био-Проф», было принято решение о разработки системы бюджетирования компании. Бюджет продаж. Исходя из проведенного анализа предполагается в прогнозируемом периоде увеличение объемов продаж на 9%. Цены на товары планируются с учетом ожидаемой инфляции 8% в год. В таблице 15 представлен бюджет продаж на ближайшие 12 месяцев.

Бюджет коммерческих расходов. Поскольку ожидается увеличение объемов продаж, то соответственно необходимо запланировать увеличение финансирования мероприятий, направленных на стимулирование сбыта. В данном случае затраты на сбыт продукции планируются в процентном отношении к объему продаж. Постоянные коммерческие с учетом ожидаемой инфляции 8% в год. В таблице 15 представлен бюджет коммерческих расходов ООО «Био-Проф».

Таблица 15. Бюджет про̣даж ООО «Био-Проф ̣» на 2014 го̣д (тыс.руб.)

| Наименование | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План |

| Запланированные продажи, (ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 454102 | 30000 | 31000 | 32010 | 33000 | 34000 | 42010 | 40000 | 37100 | 35000 | 30000 | 30000 | 40000 | 485990 |

| утеплители | 65990 | 5000 | 5600 | 6700 | 8000 | 8200 | 6000 | 5990 | 5500 | 5000 | 5000 | 5000 | 5900 | 71890 |

| уплотнители | 105000 | 9000 | 9000 | 10000 | 10500 | 11000 | 12010 | 10000 | 10700 | 9000 | 9000 | 10000 | 10000 | 120200 |

| Цена за ед., (тыс. руб. / ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 0,50 | 0,50 | 0,51 | 0,51 | 0,51 | 0,52 | 0,52 | 0,52 | 0,53 | 0,53 | 0,53 | 0,54 | 0,54 | 0,55 |

| утеплители | 0,30 | 0,30 | 0,30 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,32 | 0,32 | 0,32 | 0,32 | 0,33 | 0,33 |

| уплотнители | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 |

| Запланированные продажи, (тыс. руб.) | ||||||||||||||

| гидро- пароизоляционные материалы | 227051 | 15101 | 15708 | 16324 | 16947 | 17577 | 21858 | 20957 | 19568 | 18584 | 16036 | 16143 | 21669 | 265032 |

| утеплители | 19797 | 1510 | 1703 | 2051 | 2465 | 2544 | 1874 | 1883 | 1741 | 1593 | 1604 | 1614 | 1918 | 23523 |

| уплотнители | 3150 | 272 | 274 | 306 | 324 | 341 | 375 | 314 | 339 | 287 | 289 | 323 | 325 | 3933 |

| Всего продажи, (тыс. руб.) | 249998 | 16882 | 17685 | 18681 | 19735 | 20462 | 24107 | 23154 | 21647 | 20464 | 17928 | 18080 | 23911 | 292488 |

Таблица 16. Бюджет коммерческих расходов ООО «Био-Проф» на 2014 год (тыс.руб.)

| Наименование | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План |

| Запланированные продажи, (тыс. ед) | 249998 | 16882 | 17685 | 18681 | 19735 | 20462 | 24107 | 23154 | 21647 | 20464 | 17928 | 18080 | 23911 | 292488 |

| Ставка коммерческих расходов на рубль продаж, (%) | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 | 0,73 |

| ИТОГО Общие планируемые коммерческие расходы, (тыс.руб.), в т.ч. | 1829 | 123 | 129 | 136 | 144 | 149 | 176 | 169 | 158 | 149 | 131 | 132 | 175 | 2135 |

| Планируемые постоянные коммерческие расходы, (тыс. руб.), в т.ч. | 30,0 | 30,6 | 31,2 | 31,8 | 32,4 | 33,0 | 33,6 | 34,2 | 34,8 | 35,4 | 36,1 | 36,8 | 400,0 | |

| Планируемые переменные коммерческие расходы, (тыс. руб.), в т.ч. | 93,2 | 98,5 | 105,2 | 112,3 | 117,0 | 143,0 | 135,4 | 123,8 | 114,6 | 95,5 | 95,9 | 137,8 | 1735,2 |

Запас готовой продукции на конец периода составляет 10% от продаж следующего месяца. Запас готовой продукции на начало периода равен конечному запасу предыдущего периода. В таблице 17 представлен бюджет производства ООО «Био-Проф» на 2014 год.

Бюджет производственных запасов позволяет подготовить данные о производственной себестоимости реализованной продукции и состоянии нормируемых оборотных средств на конец планируемого периода. В таблице 18 представлен бюджет производственных запасов ООО «Био-Проф».

По данным отчетности ООО «Био-Проф» возможно составить бюджет производственных затрат по элементам. Исходя из процентного соотношения себестоимости проданных единиц продукции за последний анализируемый период за последний анализируемый период и суммы затрат по элементам составим бюджет производственных затрат. В таблице 19 представлен бюджет производственных затрат ООО «Био-Проф».

Бюджет доходов и расходов (БДР) – первый из документов сводного бюджета, показывающий, какой доход заработало предприятие за отчетный период и какие затраты были понесены. Данные переносятся из бюджет продаж, бюджет коммерческих и управленческих расходов, бюджета затрат на производство. Проценты к получению и проценты к уплате, а также прочие доходы и расходы рассчитываем как среднее арифметическое за анализируемый период. Бюджет доходов и расходов представлен в таблице

Таблица 17. Бюджет продаж ООО «Био-Проф» на 2014 год (тыс.руб.)

| Наименование | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Запланированные продажи, (тыс. ед) | ||||||||||||||

| гидро- пароизоляционные материалы | 454102 | 30000 | 31000 | 32010 | 33000 | 34000 | 42010 | 40000 | 37100 | 35000 | 30000 | 30000 | 40000 | 485990 |

| утеплители | 65990 | 5000 | 5600 | 6700 | 8000 | 8200 | 6000 | 5990 | 5500 | 5000 | 5000 | 5000 | 5900 | 71890 |

| уплотнители | 105000 | 9000 | 9000 | 10000 | 10500 | 11000 | 12010 | 10000 | 10700 | 9000 | 9000 | 10000 | 10000 | 120200 |

| ПЛЮС Желаемый запас готовой продукции на конец периода, (ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 3100 | 3200 | 3300 | 3400 | 4200 | 4000 | 3710 | 3500 | 3000 | 3000 | 4000 | 4000 | ||

| утеплители | 560 | 670 | 800 | 820 | 600 | 599 | 550 | 500 | 500 | 500 | 590 | 590 | ||

| уплотнители | 900 | 1000 | 1050 | 1100 | 1200 | 1000 | 1070 | 900 | 900 | 1000 | 1000 | 1000 | ||

| МИНУС Запланированный запас готовой продукции на начало периода, (ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 3000 | 3100 | 3200 | 3300 | 3400 | 4200 | 4000 | 3710 | 3500 | 3000 | 3000 | 4000 | ||

| утеплители | 500 | 560 | 670 | 800 | 820 | 600 | 599 | 550 | 500 | 500 | 500 | 590 | ||

| уплотнители | 900 | 1700 | 1300 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | 1000 | ||

| ИТОГО Количество единиц продукции подлежащих изготовлению, (ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 30100 | 31100 | 32100 | 33100 | 34800 | 41800 | 39710 | 36890 | 34500 | 30000 | 31000 | 40000 | 415100 | |

| утеплители | 5060 | 5710 | 6830 | 8020 | 7980 | 5999 | 5941 | 5450 | 5000 | 5000 | 5090 | 5900 | 71980 | |

| уплотнители | 9000 | 8300 | 9750 | 10600 | 11200 | 12010 | 10070 | 10600 | 8900 | 9000 | 10000 | 10000 | 119420 | |

| Цена за ед., (тыс. руб. / ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 0,50 | 0,50 | 0,51 | 0,51 | 0,51 | 0,52 | 0,52 | 0,52 | 0,53 | 0,53 | 0,53 | 0,54 | 0,54 | 0,55 |

| утеплители | 0,30 | 0,30 | 0,30 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,32 | 0,32 | 0,32 | 0,32 | 0,33 | 0,33 |

| уплотнители | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 |

| Запланированные продажи с учетом корректировки, (тыс. ед) | 16951 | 17769 | 18771 | 19793 | 20807 | 24002 | 22987 | 21520 | 20198 | 17928 | 18648 | 23911 | 253858 | |

| гидро- пароизоляционные материалы | 15151 | 15759 | 16375 | 16998 | 17991 | 21754 | 20805 | 19457 | 18318 | 16036 | 16681 | 21669 | 226372 | |

| утеплители | 1528 | 1736 | 2090 | 2471 | 2475 | 1873 | 1868 | 1725 | 1593 | 1604 | 1643 | 1918 | 23552 | |

| уплотнители | 272 | 274 | 306 | 324 | 341 | 375 | 314 | 339 | 287 | 289 | 323 | 325 | 3933 |

Таблица 18. Бюджет запасов ООО «Био-Проф» на 2014 год (тыс.руб.)

| Наименование | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План |

| Запас готовой продукции, (ед.) | ||||||||||||||

| гидро- пароизоляционные материалы | 454102 | 3100 | 3200 | 3300 | 3400 | 4200 | 4000 | 3710 | 3500 | 3000 | 3000 | 4000 | 4000 | 42410 |

| утеплители | 65990 | 560 | 670 | 800 | 820 | 600 | 599 | 550 | 500 | 500 | 500 | 590 | 590 | 7279 |

| уплотнители | 105000 | 900 | 1000 | 1050 | 1100 | 1200 | 1000 | 1070 | 900 | 900 | 1000 | 1000 | 1000 | 12120 |

| Производственная себестоимость ед. продукции, (тыс. руб.) | 193530 | |||||||||||||

| гидро- пароизоляционные материалы | 0,391 | 0,394 | 0,396 | 0,399 | 0,402 | 0,404 | 0,407 | 0,410 | 0,412 | 0,415 | 0,418 | 0,421 | 0,424 | 0,424 |

| утеплители | 0,219 | 0,220 | 0,222 | 0,223 | 0,225 | 0,226 | 0,228 | 0,229 | 0,231 | 0,233 | 0,234 | 0,236 | 0,237 | 0,237 |

| уплотнители | 0,015 | 0,015 | 0,015 | 0,015 | 0,015 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 |

| Запас готовой продукции, (тыс. руб.) | 1357 | 1432 | 1511 | 1567 | 1852 | 1780 | 1663 | 1573 | 1376 | 1387 | 1838 | 1851 | 19901 | |

| гидро- пароизоляционные материалы | 1220 | 1268 | 1316 | 1365 | 1698 | 1628 | 1520 | 1444 | 1246 | 1254 | 1683 | 1694 | 17982 | |

| утеплители | 123 | 149 | 179 | 184 | 136 | 137 | 126 | 116 | 116 | 117 | 139 | 140 | 1725 | |

| уплотнители | 14 | 15 | 16 | 17 | 19 | 16 | 17 | 14 | 14 | 16 | 16 | 16 | 194 |

Таблица 19. Бюджет затрат торговую деятельность (тыс.руб.)

| Количество единиц продукции подлежащих продаже, (ед.) | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| гидро- пароизоляционные материалы | 454102 | 30100 | 31100 | 32100 | 33100 | 34800 | 41800 | 39710 | 36890 | 34500 | 30000 | 31000 | 40000 | 415100 |

| утеплители | 65990 | 5060 | 5710 | 6830 | 8020 | 7980 | 5999 | 5941 | 5450 | 5000 | 5000 | 5090 | 5900 | 71980 |

| уплотнители | 105000 | 9000 | 8300 | 9750 | 10600 | 11200 | 12010 | 10070 | 10600 | 8900 | 9000 | 10000 | 10000 | 119420 |

| Производственная себестоимость ед. продукции, (тыс. руб.) | 193530 | |||||||||||||

| гидро- пароизоляционные материалы | 0,391 | 0,394 | 0,396 | 0,399 | 0,402 | 0,404 | 0,407 | 0,410 | 0,412 | 0,415 | 0,418 | 0,421 | 0,424 | 0,424 |

| утеплители | 0,219 | 0,220 | 0,222 | 0,223 | 0,225 | 0,226 | 0,228 | 0,229 | 0,231 | 0,233 | 0,234 | 0,236 | 0,237 | 0,237 |

| уплотнители | 0,015 | 0,015 | 0,015 | 0,015 | 0,015 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 | 0,016 |

| Плановая Себестоимость товаров (тыс.руб.) | 193530 | 13099 | 13717 | 14480 | 15260 | 16049 | 18567 | 17791 | 16642 | 15630 | 13855 | 14406 | 18507 | 194972 |

| гидро- пароизоляционные материалы | 177554 | 11848 | 12324 | 12805 | 13292 | 14069 | 17012 | 16270 | 15215 | 14325 | 12540 | 13045 | 16945 | 176002 |

| утеплители | 14452 | 1116 | 1267 | 1526 | 1804 | 1807 | 1367 | 1363 | 1259 | 1163 | 1171 | 1200 | 1400 | 17059 |

| уплотнители | 1575 | 136 | 126 | 149 | 163 | 174 | 187 | 158 | 168 | 142 | 144 | 161 | 163 | 1911 |

| Себестоимость товаров (тыс. руб.), в т.ч. | ||||||||||||||

| материальные затраты | 5924 | 6162 | 6403 | 6646 | 7034 | 8506 | 8135 | 7608 | 7163 | 6270 | 6522 | 8472 | 88001 | |

| затраты на оплату труда | 2370 | 2465 | 2561 | 2658 | 2814 | 3402 | 3254 | 3043 | 2865 | 2508 | 2609 | 3389 | 35200 | |

| отчисления на социальные нужды | 616 | 641 | 666 | 691 | 732 | 885 | 846 | 791 | 745 | 652 | 678 | 881 | 9152 | |

| прочие затраты | 2938 | 3056 | 3176 | 3297 | 3489 | 4219 | 4035 | 3773 | 3553 | 3110 | 3235 | 4202 | 43649 | |

| Гидро- пароизоляционные материалы и утеплители | ||||||||||||||

| материальные затраты | 558 | 634 | 763 | 902 | 903 | 684 | 682 | 630 | 581 | 585 | 600 | 700 | 8530 | |

| затраты на оплату труда | 223 | 253 | 305 | 361 | 361 | 273 | 273 | 252 | 233 | 234 | 240 | 280 | 3412 | |

| отчисления на социальные нужды | 58 | 66 | 79 | 94 | 94 | 71 | 71 | 65 | 60 | 61 | 62 | 73 | 887 | |

| прочие затраты | 277 | 314 | 378 | 447 | 448 | 339 | 338 | 312 | 288 | 290 | 298 | 347 | 4231 | |

| уплотнители | ||||||||||||||

| материальные затраты | 68 | 63 | 75 | 82 | 87 | 94 | 79 | 84 | 71 | 72 | 81 | 81 | 955 | |

| затраты на оплату труда | 27 | 25 | 30 | 33 | 35 | 37 | 32 | 34 | 28 | 29 | 32 | 33 | 382 | |

| отчисления на социальные нужды | 7 | 7 | 8 | 8 | 9 | 10 | 8 | 9 | 7 | 8 | 8 | 8 | 99 | |

| прочие затраты | 34 | 31 | 37 | 40 | 43 | 46 | 39 | 42 | 35 | 36 | 40 | 40 | 474 |

Таблица 20. Бюджет доходов и расходов ООО «Био-Проф» на 2014 год (тыс.руб.)

| Показатели | 2011 | 2012 | 2013 | окт | нояб | дек | янв | фев | март | апр | май | июнь | июль | авг | сент | План | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | |

| 144877 | 230264 | 249473 | 16951 | 17769 | 18771 | 19793 | 20807 | 24002 | 22987 | 21520 | 20198 | 17928 | 18648 | 23911 | 253858 | ||

| Выручка (нетто) от продажи продукции | |||||||||||||||||

| Себестоимость проданных товаров | 123694 | 182740 | 193530 | 13099 | 13717 | 14480 | 15260 | 16049 | 18567 | 17791 | 16642 | 15630 | 13855 | 14406 | 18507 | 194972 | |

| Валовая прибыль | 21183 | 47524 | 55943 | 3852 | 4052 | 4291 | 4533 | 4758 | 5435 | 5196 | 4878 | 4568 | 4073 | 4242 | 5404 | 58886 | |

| Коммерческие расходы | 752 | 10102 | 1829 | 123 | 129 | 136 | 144 | 149 | 176 | 169 | 158 | 149 | 131 | 132 | 175 | 2135 | |

| Управленческие расходы | |||||||||||||||||

| Прибыль (убыток) от продаж | 20431 | 37423 | 54115 | 3729 | 3923 | 4155 | 4389 | 4609 | 5259 | 5027 | 4720 | 4419 | 3942 | 4110 | 5229 | 56751 | |

| Прочие доходы и расходы | |||||||||||||||||

| Проценты к получению | 2219 | 1643 | 3597 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 2487 | |

| Проценты к уплате | 158 | 1769 | 367 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 64 | 765 | |

| Доходы от участия в других организациях | |||||||||||||||||

| Прочие доходы | 4168 | 4986 | 1805 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 304 | 3653 | |

| Прочие расходы | 4417 | 2545 | 3152 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 281 | 3371 | |

| Прибыль (убыток) до налогообложения | 22243 | 39738 | 55998 | 3896 | 4090 | 4322 | 4556 | 4776 | 5426 | 5194 | 4887 | 4586 | 4109 | 4277 | 5396 | 58754 | |

| Отлож. налоговые активы | |||||||||||||||||

| Отлож.налог. обязательства | |||||||||||||||||

| Текущий налог на прибыль | 5338 | 9537 | 13440 | 935 | 982 | 1037 | 1093 | 1146 | 1302 | 1247 | 1173 | 1101 | 986 | 1026 | 1295 | 14101 | |

| Прибыль от об. деят. | 16905 | 30201 | 42558 | 2961 | 3108 | 3285 | 3463 | 3630 | 4124 | 3947 | 3714 | 3485 | 3123 | 3250 | 4101 | 44653 | |

| Чистая прибыль | 16905 | 30201 | 42558 | 2961 | 3108 | 3285 | 3463 | 3630 | 4124 | 3947 | 3714 | 3485 | 3123 | 3250 | 4101 | 44653 |

Бюджет балансового листа (БДЛ). Составление БДЛ начинается с определения величины собственного капитала. В ходе проведенного анализа финансово-хозяйственной деятельности было выявлено, что предприятие работало не достаточно эффективно, поэтому увеличивать уставный капитал не имеет смысла (как и уменьшать, изымая из оборота вложенные средства), следовательно. Уставный капитал – переносится без изменений сумма последнего анализируемого года, тоже самое касается добавочного и резервного капитала.

Нераспределенная прибыль является основным источником финансирования роста объема производства и продаж.

Предполагается, что в планируемом году у предприятия не будет движения основных средств и нематериальных активов, поэтому их величина на конец планируемого периода изменится только на сумму начисленной амортизации.

Стоимость основных средств на конец предпрогнозного года = 75697

Годовая норма амортизации – 12%

Амортизация основных средств за год = 75697*12/100 = 9084

Стоимость основных средств в прогнозируемом году = 75697–9084= 66613 тыс.руб. Прогнозный расчет величины остальных слагаемых баланса, определяется исходя из, средних процентов от продаж, т.е. привязывается к величине ежемесячной прогнозируемой выручки.

При расчете бюджета балансового листа было выявлено, что у предприятия возникала потребность в дополнительном финансировании, т.к величина активов в прогнозируемом балансе больше величины пассив.

Источники дополнительного финансирования могут быть как внешними, так и внутренними.

К внутренним источникам относится прибыль предприятия и амортизационные отчисления. Как показали произведенные расчеты внутренних источников недостаточно, поэтому возникает необходимость во внешних источниках финансирования.

Наиболее выгодный и доступный источник внешнего финансирования – это банковский кредит. Поскольку предприятие достаточно ликвидно и финансово устойчиво, то проблем со взятием банковского кредита быть не должно. Сумма потребности в кредите достаточно небольшая, поэтому рекомендуется взять кредит на короткие сроки (до одного года), что позволит снизить ставку банковского процента за кредит.

Также, еще одним источником внешнего финансирования может быть потенциальный инвестор. Предлагается найти инвестора, который был бы заинтересован во взаимовыгодном сотрудничестве с анализируемым предприятием. Это могут быть потенциальные покупатели, а также как это не странно, конкуренты. Объединение двух небольших предприятий в одну большую корпорацию приведет только к укреплению, стабильности и развитию фирмы.