или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Методика анализа финансового состояния предприятия

Одной из основных задач анализа финансово-экономического состояния организации является исследование показателей, характеризующих его финансовую устойчивость. Она определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. Устойчивость служит залогом выживаемости и основой стабильности положения организации, но также может способствовать ухудшению финансового состояния под влиянием внешних и внутренних факторов. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Таким образом, финансовая устойчивость — результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений внешних факторов. [5]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для обеспечения устойчивого финансового состояния организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для производства. Высшим типом финансовой устойчивости, является способность организации развиваться за счет собственных источников. Самой распространенной методикой считается методика, разработанная Шереметом А.Д. и Сайфулиным Р.С. Методика состоит из двух частей:

- Определяется тип финансовой устойчивости.

- Рассчитываются относительные показатели. [11]

В российской практике обобщающим показателем финансовой устойчивости организации является излишек или недостаток средств, необходимый для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. Для характеристики источников формирования запасов определяют три основных показателя: [7]

- Наличие собственных оборотных средств (СОС), как разница между собственным капиталом и (I раздел пассива баланса) и необоротными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал:

СОС = IрП – IрА (4)

где, IрП – I раздел пассива баланса;

IрА – I раздел актива баланса.

Увеличение этого показателя по сравнению с предыдущим периодом, свидетельствует о дальнейшем развитии деятельности предприятия.

- Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД). Определятся путем увеличения предыдущего показателя на сумму долгосрочных обязательств, (ДО – III раздел пассива баланса):

СД = СОС + ДО (5)

- Общая величина основных источников формирования запасов и затрат (ОИ), определяется путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК):

ОИ = СД + КК (6)

Полученные абсолютные величины сравнивают между собой и получают три абсолютных показателя финансовой устойчивости:

- Недостаток (-) или излишек (+) собственных оборотных средств для формирования запасов и затрат (Фсос)

Фсос = СОС – З (7)

- Недостаток (-) или излишек (+) СОС и долгосрочных обязательств для формирования запасов и затрат (Фсд):

Фсд = СД – 3 (8)

- Недостаток (-) или излишек (+) общей величины источников для формирования запасов и затрат (Фои)

Фои = ОИ – 3 (9)

В результате сравнения недостаток источника оценивается в 0 баллов, а их излишек или равенство с величиной запасов, оценивается в 1 балл, что определяет четыре типа финансовой устойчивости:

- Абсолютная финансовая устойчивость – высокий уровень платежеспособности, организация не зависит от внешних кредиторов. Показатель типа финансовой устойчивости имеет следующий вид: S = {1,1,1}.

- Нормальная финансовая устойчивость – рациональное использование заемных средств, высокий уровень платежеспособности, высокая доходность текущей деятельности. Показатель типа финансовой устойчивости имеет следующий вид: S = {0,1,1}.

- Неустойчивое положение – нарушение платежеспособности, возникает не необходимость привлечения дополнительных источников финансирования, возможно восстановление платежеспособности. Показатель типа финансовой устойчивости имеет следующий вид: S = {0,0,1}.

- Кризисное финансовое положение – предприятие полностью неплатежеспособно и находится на грани банкротства. Показатель типа финансовой устойчивости имеет вид: S = {0,0,0}. Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в таблице 1.

Таблица 1 – Сводная таблица показателей по типам финансовой устойчивости

| Показатели финансовой устойчивости | Тип финансовой устойчивости | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| Фсос = СОС – З | Фсос = 0 | Фсос < 0 | Фсос < 0 | Фсос < 0 |

| Фсд = СД – 3 | Фсд = 0 | Фсд = 0 | Фсд < 0 | Фсд < 0 |

| Фои = ОИ – 3 | Фои = 0 | Фои = 0 | Фои = 0 | Фои < 0 |

Вторая часть анализа финансовой устойчивости, включает расчет относительных показателей, которые характеризуют степень зависимости организации от внешних кредиторов. Коэффициенты, характеризующие финансовую устойчивость организации: [13]

- Коэффициент финансовой независимости – рассматривается как соотношение собственного капитала с общей величиной активов и характеризует независимость организации от заемных источников финансирования:

Кавт = СК/ ВБ (10)

где, СК – собственный капитал организации.

ВБ – валюта баланса.

Нормативное значение данного коэффициента > 0,5.

- Коэффициент задолженности – отношение общей задолженности по краткосрочным и долгосрочным обязательствам к собственному капиталу.

Кз = ЗК /СК (11)

где, СК – собственный капитал организации.

ЗК –заемный капитал.

Нормативное значение коэффициента 0,67.

- Коэффициент самофинансирования – соотношение собственного и заемного капитала. Данный коэффициент показывает насколько привлеченные ресурсы могут быть покрыты за счет собственных средств.

Кс = СК /ЗК (12)

Значение этого коэффициента ≥ 1.

- Коэффициент обеспеченности собственными оборотными средствами – характеризует обеспечение организации формированием текущих активов за счет собственных средств, оставшихся после финансирования долгосрочного имущества.

Коб.сос = СОС /СК (13)

Значение этого коэффициента ≥ 0.1 .

- Коэффициент маневренности – показывает способность организации подстраиваться под изменяющиеся условия хозяйствования, посредством оценки доли основных средств, сформированных за счет собственного капитала.

К маневр. = СОС /СК (14)

Значение этого коэффициента (0.2; 0.5).

- Коэффициент финансовой напряженности – отражает долю заемных средств, в валюте баланса заемщика

К финн.напряж., = ЗК /ВБ (15)

Значение данного коэффициента ≤ 0.5.

- Коэффициент соотношения мобильных и иммобилизованных активов – показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Чем выше значение данного коэффициента, тем это эффективнее для предприятия.

Ксоотнош.. = ОА /ВОА (16)

где, ОА –оборотные активы.

ВОА –внеоборотные активы.

- Коэффициент имущества производственного назначения – показывает долю имущества производственного назначения в активах предприятия.

К имущ. = ВОА + ЗК / ВБ (17)

Значение данного коэффициента ≥ 0.5.

Таким образом, финансовая устойчивость отражает уровень риска деятельности организации и ее зависимость от заемного капитала. По результатам расчетов финансовой устойчивости можно сделать выводы об интенсивности использования заемных средств, степени зависимости от краткосрочных обязательств, уровне долговременной устойчивости организации без заемных средств. Анализ коэффициентов — это нахождение соотношения между двумя отдельными показателями. Коэффициентов много, но всех их можно объединить в 5 групп по характеристикам: [15]

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, которое обеспечивает развитие предприятия на основе

роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска. Финансовая устойчивость и ликвидность организации играют чрезвычайно важную роль в обеспечении устойчивого развития, как отдельных предприятий, так и общества в целом. Динамика коэффициентов определяется при одной и той же динамике собственных оборотных средств лишь различиями в уровнях и направлениях изменения знаменателей – запасов и собственного капитала. Это не мешает им оставаться самостоятельными коэффициентами. Рост собственных оборотных средств – это результат увеличения собственного капитала, а в некоторых случаях – снижения стоимости внеоборотных активов.

Глава II. Анализ финансового состояния предприятия ЗАО АК «Геострой»

2.1. Организационно — экономическая характеристика ЗАО АК «Геострой»

Закрытое акционерное общество Акционерная компания «Геострой» (ЗАО АК «Геострой») находиться в Московской области, Сергиево-Посадском районе в промышленной зоне посёлка Богородское.

Компания обладает полной мобильностью, за счет наличия передвижных ремонтных мастерских, дизельных электростанций, осветительных установок, установки для мойки транспорта, бытовых помещений для жилья работников, а так же передвижного бетонного завода.

Основным видом производимой продукции являются строительно-монтажные работы (земляные, бетонные), оказание автотранспортных услуг, производство строительных материалов, бетона, кирпича.

Производственные возможности предприятия позволяют выполнять весь комплекс земляных и бетонных работ любой сложности с хорошим качеством за наиболее короткий срок. Все изделия разрешены Минздравом России и имеют сертификаты качества.

С весны 2006 года «Геострой» полностью освоил производство высококачественного строительного кирпича. На сегодня «геостроевский» кирпич уже успешно прошел сертификацию в «Композит Тесте». Его качество – результат высокой степени автоматизации технологических процессов на оборудовании итальянской фирмы «Unimorando» и швейцарской фирмы «Freymatic AG», экологически истого сырья и опыта квалифицированных специалистов. Основной рынок сбыта – Москва и соседние регионы.

Целью Общества на сегодняшний день, является получение прибыли. Также целями общества являются:

- Адаптация хозяйственной деятельности и системы управления акционерным обществом к изменяющимся внешним и внутренним экономическим условиям.

- Сохранение коллектива специалистов и руководящих работников, имеющихся в организации и привлечение лучших кадров.

- Обеспечение условий, необходимых для развития творческого потенциала работников и повышение уровня удовлетворенности и заинтересованности в работе.

- Обеспечение стабильного положения предприятия на рынке.

- Сохранение и поддержание на необходимом уровне всех видов финансовых ресурсов.

- Обеспечение качества товара по хорошей цене.

- Выполнение требований экологического законодательства.

Основными видами деятельности общества являются: [18]

- Производство строительного кирпича и стройматериалов.

- Выполнение монтажных и земляных работ.

- Оказание автотранспортных услуг.

Обладая общей правоспособностью, Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенными законами. Организационно-правовая форма собственности: смешанная. Уставной капитал Общества в 2014 году составил 219334 тыс. руб. и разделен на 1804540 штук обыкновенных акций номинальной стоимостью 0,1 рубль каждая и привилегированных 388800 штук номинальной стоимостью 0,1 рубль каждая.

ЗАО АК «Геострой» является ведущим в Московской области производителем строительного кирпича высокого качества. Производство керамического кирпича включает в себя два завода: по производству пустотелого кирпича, выпускающий более 60 млн. шт. эффективного кирпича и по производству полнотелого кирпича, выпускающий около 28 млн. шт. одинарного рядового кирпича в год. [1]

Весь отгружаемый полнотелый, лицевой и облицовочный кирпич, имеет соответствующие сертификаты качества. Кирпич, который производит ЗАО АК «Геострой», обладает высокой морозостойкостью и прочностью, позволяющей применять его при строительстве и облицовке жилых и офисных зданий большой этажности, социальных объектов, а также промышленных зданий. Большое значение, при выборе в пользу строительного кирпича, имеют самые главные факторы, а именно стоимость кирпича и соотношение цена — качество.

Используя данные приложений, проанализируем основные экономические показатели деятельности ЗАО АК «Геострой», основные экономические показатели деятельности предприятия представлены в таблице 2.

Таблица 2 – Основные экономические показатели деятельности ЗАО АК «Геострой» за 2012-2014 гг

| Показатели | 2012 год | 2013 год | 2014 год | Изменение показателей 2013 года по сравнению с: | |

| 2012 | 2013 | ||||

| Выручка (тыс.руб.) | 1756670 | 891615 | 566517 | -1190153 | -325098 |

| Себестоимость продукции, (тыс. руб.) | 1202743 | 688605 | 423574 | -779169 | -265031 |

| Валовая прибыль (тыс.руб.) | 553927 | 203010 | 142943 | — 410984 | — 60067 |

| Стоимость основных средств, (тыс. руб.) | 479780 | 195309 | 193023 | — 286757 | — 2286 |

| Стоимость оборотных средств, (тыс. руб.) | 564121 | 557244 | 362926 | — 201195 | — 194318 |

| Среднесписочная численность работников, (чел.) | 1989 | 741 | 653 | — 1336 | — 88 |

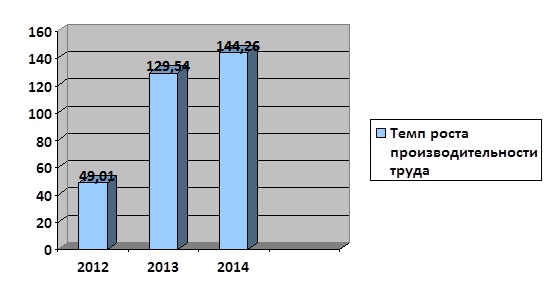

| Производительность труда, (тыс. руб. / чел.) | 49,01 | 129,54 | 144,26 | 95,25 | 14,72 |

| Дебиторская задолженность, (тыс. руб.) | 139168 | 177434 | 124247 | — 14921 | — 53197 |

| Кредиторская задолженность, (тыс. руб.) | 63893 | 27615 | 35561 | — 28332 | 7946 |

На основании таблицы 2 можно сделать вывод о том, что большинство показателей ЗАО АК «Геострой» имеют отрицательную тенденцию в рассматриваемом периоде. Выручка организации в 2014 году составила 566517 тыс. руб., что значительно меньше, чем в 2012 году на 1190153 тыс. руб., и на 325098 тыс. руб., в 2013 году. При этом себестоимость продукции сократилась на 64,78 % в сравнении с 2012 годом и на 38,49 % в сравнении 2013 годом и составила 423574 тыс. руб. Исходя из этого валовая прибыль ЗАО АК «Геострой» сократилась на 410984 тыс. руб., в сравнении с 2012 годом и на 60067 тыс. руб., в сравнении с 2013 годом.

Стоимость основных средств в анализируемом периоде сократилась на 59,77 % в сравнении с 2012 годом и на 1,17 % в сравнении с 2013 годом. В 2013 году значительно сократилась стоимость оборотных активов в сравнении с 2012 годом и составила 362926 тыс. руб. В течение трех лет значительно снизилась среднесписочная численность работников с 1989 чел., в 2012 году до 653 чел., в 2014 году.

Производительность труда на протяжении анализируемого периода по сравнению с 2012, увеличилась на 95,25 тыс. руб. / чел., а по сравнению с 2013 годом и на 14,72 тыс. руб. / чел и составила 144,26 тыс. руб. / чел.

В течение анализируемого периода дебиторская задолженность ЗАО АК «Геострой» значительно превысила кредиторскую задолженность. В 2014 году дебиторская задолженность составила 124247 тыс. руб., а кредиторская – 35561 тыс. руб.

Одним из основных оценочных показателей производственно-хозяйственной деятельности ЗАО АК «Геострой» является показатель рентабельности продаж.

По данным отчета о прибылях и убытках можно проанализировать динамику рентабельности продаж, а так же влияние факторов на изменение этого показателя.

С помощью метода цепных подстановок определяется изменение рентабельности продаж за счет влияния изменения выручки от продажи продукции, себестоимости, коммерческих и управленческих расходов. Исходные данные для факторного анализа рентабельности продаж представлены в таблице 4.

Таблица 4 – Исходные данные для факторного анализа рентабельности продаж

| Показатели | 2012 год | 2013 год | 2014 год | Изменения показателей 2014 года по сравнению с | |

| 2012 | 2013 | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг, (тыс. руб.) | 1756670 | 891615 | 566517 | -1190153 | -325098 |

| Себестоимость проданных товаров, продукции, работ, услуг, (тыс. руб.) | 1202743 | 688605 | 423574 | -779169 | -265031 |

| Коммерческие расходы, (тыс. руб.) | 96584 | 35642 | 31554 | -65030 | -4088 |

| Управленческие расходы, (тыс. руб.) | 96133 | 69656 | 64132 | -32001 | -5524 |

| Рентабельность продаж, (%) | 14,42 | 12,73 | 10,74 | -3,68 | -1,99 |

Проведем факторный анализ рентабельность продаж.

- По сравнению с 2012 годом:

Для того, чтобы учесть влияние факторов находим Ппр усл.

Рпр усл. 1 = (Впр 2014 – С 2012 – Рк 2012 – Рупр 2012 / Впр 2012 ) *100 % = (566517 – 1202743 – 96584 – 96133 / 566517) = -146,32 %

Рпр усл. 2 = (Впр 2014 – С 2014 – Р к 2012 – Руп 2012 / Впр 2014) * 100 % = (566517 – 423574 – 96584 – 96133 / 566517) *100 % = -8,79 %

Рпр усл. 3 = (Впр 2014 – С 2014 – Рк 2014 – Р упр 2012 / Впр 2014) * 100 = (566517 – 423574 – 31554 – 64132 / 566517) * 100 = 8,34 %

Определим влияние факторов на сумму рентабельности продаж следующим образом:

- Влияние изменения выручки от продажи на рентабельности продаж

∆Рпр ∆Впр = Рпр усл. 1 – Рпр 2011 = -146,32 – 14,42 = -160,74 %

- Влияние изменения уровня себестоимости на рентабельности продаж

∆Рпр ∆С = Рпр усл. 2 – Рпр усл. 1 = -8,79 – (-146,32) = -155,11 %

- Влияние изменения уровня коммерческих расходов на рентабельности продаж

∆Рпр ∆Рк = Рпр усл. 3 – Рпр усл. 2 = 8,34 – (-8,79) = -0,45 %

- Влияние изменения уровня управленческих расходов на рентабельности продаж

∆Рпр ∆Рупр = Рпр 2013 – Рпр усл. 3 = 10,74 – 8,34 = 2,34 %

- Сумма факторных отклонений дает общее изменение рентабельности продаж

∆Рпр = ∆Рпр ∆Впр + ∆Рпр ∆С + ∆Рпр ∆Рк + ∆Рпр ∆Рупр = -160,74 – 155,11 – 0,45 + 2,34 = -313,96 %

Результаты факторного анализа показали, что рентабельность продаж в 2014 году по сравнению с 2012 сократилась на 3,68 % и на 1,99 %. Снижение рентабельности произошло за счет значительного снижения выручки от продаж. Снижение выручки от продаж на 1190153 тыс. руб., привело к снижению рентабельности на 160,74 %.

Снижению рентабельности способствовали:

Сокращение себестоимости на 779169 тыс. руб. привело к снижению рентабельности на 155,11 %.

Снижение коммерческих расходов на 65030 тыс. руб. привело к снижению рентабельности продаж на 0,45 %.

Снижение управленческих расходов на 32001 тыс. руб. привело к увеличению рентабельности продаж на 2,34 %

- По сравнению с 2013 годом:

Рпр усл. 1 = (Впр 2014 – С 2013 – Рк 2013 – Р упр. 2013 / Впр 2014) * 100 % = 566517 – 688605 – 35642 – 69656 / 566517 * 100 = -40,14 %

Рпр усл. 2 = (Впр 2014 – С 2014 – Рк 2013 – Рупр 2013 / Впр 2014) 8 100 % = 566517 – 423574 – 35542 – 69656 / 566517 * 100 = 6,64 %

Рпр усл. 3 = (Впр 2014 – С 2014 – Рк 2014– Рупр 2013 / Впр 2014) * 100 % = 566517 – 423574 – 31554 – 69656 / 566517 * 100 = 7,37 %

Определим влияние факторов на сумму рентабельности продаж следующим образом:

- Влияние изменения выручки от продажи на рентабельности продаж

∆Рпр ∆Впр = Рпр усл. 1 – Рпр 2012 = -40,14 – 13,73 = -52,87 %

- Влияние изменения уровня себестоимости на рентабельности продаж

∆Рпр ∆С = Рпр усл. 2 – Рпр усл. 1 = 6,64 – (-40,14) = -33,5 %

- Влияние изменения уровня коммерческих расходов на рентабельности продаж

∆Рпр ∆Рк = Рпр усл. 3 – Рпр усл. 2 = 7,37 – 6,64 = 0,73 %

- Влияние изменения уровня управленческих расходов на рентабельности продаж

∆Рпр ∆Рупр = Р пр 2013 – Рпр усл. 3 = 10,74 – 7,37 = 3,37 %

- Сумма факторных отклонений дает общее изменение рентабельности продаж

∆Рпр = ∆Рпр ∆Впр + Рпр ∆С + Рпр ∆Рк + ∆Рпр ∆Рупр = -52,87 – 33,5 + 0,73 + 3,37 = -82,27

Факторный анализ рентабельности продаж показал, что в 2014 году по сравнению с 2012 она снизилась на 82,27 %. Уменьшение выручки от продажи на 325098 тыс. руб. привело к снижению рентабельности продаж на 52,87 %

Уменьшению рентабельности способствовало:

Уменьшение себестоимости продукции на 265031 тыс. руб. привело к снижению рентабельности продаж на 33,5%.

Уменьшение коммерческих расходов на 4088 тыс. руб. привело к увеличению рентабельности продаж на 0,73 %.

Уменьшение управленческих расходов на 5524 тыс. руб. привело к увеличению рентабельности продаж на 3,37 %.

Для того, чтобы проанализировать, за счет каких показателей произошло снижение фондоотдачи организации, необходимо провести ее факторный анализ.

- По сравнению с 2012 годом:

Фо 2012 = выручка 2012 / среднегодовую стоимость ОПФ 2012

Фо 2012 = 1756670 / 59616 = 2,94

Фо 2014 = выручка 2014 / среднегодовая стоимость 2014

Фо 2014 = 566517 / 875489 = 0,65

Усл. Фо = выручка 2014 / среднегодовая стоимость 2012 = 566517 / 59616 = 9,51

∆Фо выр. = услов. Фо – Фо 2012 = 9,51 – 2,94 = 6,57

∆Фо СРГ = Ф 2014 – усл. Фо = 0,65 – 9,51 = -8,86

∆Фо ОПФ = Фо 2014 – Фо 2012 = ∆Фо выр. + ∆Фо СГС = 0,65 – 2,94 = 6,57 + (-8,86) = -2,29

Таким образом, проведя факторный анализ фондоотдачи, можно сделать вывод о том, что в 2014 году по сравнению 2012 фондоотдача сократилась на 2,29, на что повлияло два фактора:

Снижение выручки на 815873 тыс. руб., привело к уменьшению фондоотдачи на 6,57 тыс. руб.

Увеличение среднегодовой стоимости на 131123 тыс. руб. привело к снижению фондоотдачи на 8,86 тыс. руб.

- По сравнению с 2013 годом:

Фо 2013 = 891615 / 709330 = 1,26

Фо 2014 = 566517 / 875489 = 0,65

Усл. Фо = выручка 2014 / среднегодовая стоимость 2013 = 566517 / 709330 = 0,80

∆Фо выр. = усл. Фо – Фо 2013 = 0,80 – 1,26 = -0,46

∆Фо СРГ = Фо 2014 – усл. Фо = 0,65 – 0,80 = -0,15

∆Фо ОПФ = Фо 2014– Фо 2013 = ∆Фо выр. + ∆Фо СГС = 0,65 – 1,26 = -0,46 + (-0,15) = -0,61

Таким образом, проведя факторный анализ фондоотдачи, можно сделать вывод о том, что в 2014 году по сравнению с 2013 годом сократилась на 0,61 тыс. руб., на что повлияло два фактора:

- Уменьшение выручки на 815873 тыс. руб., привело к уменьшению фондоотдачи на 0,46 тыс. руб.

- Увеличение среднегодовой стоимости основных производственных фондов на 166159 тыс. руб. привело к уменьшению фондоотдачи на 0,15 тыс. руб. Вся прибыль, полученная ЗАО АК «Геострой», направляется на внутреннее инвестирование по реконструкцию технологических процессов, обновление технологического оборудования, на освоение новых видов продукции. Основными партнерами организации являются крупнейшие российские фирмы продавцы строительных материалов, охватывающие почти все регионы России: Москва и Московская область, Калуга и Калужская область, Тульская область, Тверская область и другие.[3]

2.2. Анализ ликвидности баланса и платежеспособности предприятия

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Ликвидность активов — величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Ликвидность баланса – степень покрытия обязательств активами, срок превращения которых, соответствует сроку погашения обязательств. Для анализа ликвидности ЗАО АК «Геострой», сгруппируем актив баланса по степени ликвидности (таблица 4).

Таким образом, проведя группировку статей актива баланса ЗАО АК «Геострой» можно сделать следующие выводы:

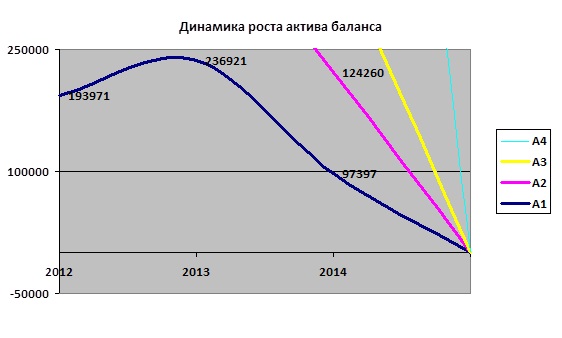

Наиболее ликвидные активы в 2014 году, по сравнению с 2012 и 2013сократились и составили и составили 97397 тыс. руб. Это произошло за счет сокращения денежных средств, которые к концу года составили 67397 тыс. руб. и сокращения краткосрочных вложений, которые к концу года составили 30000 тыс. руб.

Таблица 4 – Группировка статей актива баланса ЗАО АК «Геострой»

| Показатели | 2012 год | 2013 год | 2014 год | Изменение показателей 2014 по сравнению с | |

| 2012 | 2013 | ||||

| А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения: ценные бумаги, которые приобретаются на срок до одного года) | 193971 | 236921 | 97397 | -95574 | -139524 |

| А2 – быстро реализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев, прочие оборотные активы) | 139168 | 177445 | 124260 | -14908 | -53185 |

| А3 – медленно реализуемые активы (запасы сырья, материалов, затраты в незавершенном производстве, готовая продукция, товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты, НДС и дебиторская задолженность со сроком погашения более 12 месяцев) | 230982 | 142878 | 141269 | -89770 | -1596 |

| А4 – трудно реализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство) | 672992 | 745668 | 1005310 | 332318 | 259642 |

| ИТОГО: | 1237113 | 1302912 | 1368236 | 131123 | 65324 |

Быстрореализуемые активы в 2014 году по сравнению с 2012 сократились на 14908 тыс. руб., а в 2013 сократились на 53185тыс. руб. Это произошло за счет сокращения дебиторской задолженности, которая к концу года составила 124247 тыс. руб. и увеличения прочих оборотных активов.

Медленно реализуемые активы в 2014 году по сравнению с 2012 сократились на 89770 тыс. руб., а по сравнению с 2013 годом на 1596 тыс. руб. Это произошло за счет сокращения запасов, которые на конец года составили 141077 тыс. руб., в том числе сокращение сырья, материалов, которые на конец года составили 37175 тыс. руб.; сокращение затрат в незавершенном производстве, которые на конец года составили 2409 тыс. руб.; увеличения стоимости готовой продукции и товаров для перепродажи, которая к концу года составила 94299 тыс. руб.; сокращение величины налога на добавленную стоимость, который к концу года составил 192 тыс. руб.; снижение дебиторской задолженности со сроком погашения более 12 месяцев, которая к концу года составила 124 247 тыс. руб.

Труднореализуемые активы в 2014 году труднореализуемые увеличились и по сравнению с 2012 и 2013 годом составили 1005310 тыс. руб. Это произошло за счет сокращения величины основных средств, которые к концу года составили 193023 тыс. руб.; значительное сокращение величины нематериальных активов, которые к концу года составили 8 тыс. руб.; увеличение долгосрочных финансовых вложений, которые к концу года составили 772569 тыс. руб.; сокращение величины незавершенного строительства, которая к концу года составила 32316 тыс. руб.

Пассив баланса ЗАО АК «Геострой», сгруппируем по степени срочности обязательств (таблица 5).

Таким образом, проведя анализ статей пассива баланса, можно сделать следующие выводы:

Наиболее срочные обязательства в 2013 году сократились и по сравнению с 2012 составили 29488 тыс. руб. Это произошло за счет сокращения кредиторской задолженности, которая к концу года составила 27615 тыс. руб., и сокращение прочих краткосрочных обязательств.

Краткосрочные обязательства в 2013 году составили 6002 тыс. руб., а 2012 году их не было, т.е. у организации не было задолженности по кредитами и займам.

Таблица 5 – Группировка статей пассива баланса ЗАО АК «Геострой»

| Показатели | 2012 год | 2013 год | 2014 год | Изменение показателей 2014 по сравнению с: | |

| 2012 | 2013 | ||||

| П1 – наиболее срочные обязательства, погашение которых возможно в срок до 3 месяцев (кредиторская задолженность и прочие краткосрочные обязательства) | 66187 | 29488 | 37843 | -28344 | 8355 |

| П2 – краткосрочные обязательства, погашение которых предполагается в срок от трех месяцев до одного года (краткосрочные кредиты и займы) | 6002 | — | — | — | — |

| П3 – долгосрочные пассивы, погашение которых предполагается более чем через год (долгосрочные кредиты и займы) | 5266 | 4164 | 4161 | -1105 | -3 |

| П4 – устойчивые пассивы (собственный капитал организации) | 1159658 | 1269260 | 1326232 | 166574 | 56972 |

| ИТОГО: | 1237113 | 1302912 | 1368236 | 1311123 | 653234 |

Долгосрочные пассивы в 2013 году сократились и по сравнению с 2012 составили 4164 тыс. руб. Это произошло за счет сокращения долгосрочных кредитов и займов, которые к концу года составили 4164 тыс. руб. Это свидетельствует о том, что организация может погасить задолженность.

Устойчивые пассивы в 2013 году увеличились и по сравнению с 2012 составили 1269260 тыс. руб. Это произошло за счет увеличения величины собственного капитала организации.

В целом, сравнивая актив и пассив баланса ЗАО АК «Геострой», его можно назвать абсолютно ликвидным. Анализ соотношения активов и пассивов за 2012-2014 гг. показал, что выполняются все неравенства. Наиболее ликвидные активы превышают наиболее срочные обязательства, как на начало 193971 тыс. руб., так и на конец года 236921 тыс. руб., соответственно. Быстрореализуемые активы превышают краткосрочные обязательства, как на начало 139168 тыс. руб., так и на конец года 177445 тыс. руб. Медленно реализуемые активы превышают долгосрочные пассивы как на начало 230982 тыс. руб., так и на конец года 142878 тыс. руб. Труднореализуемые активы меньше устойчивых пассивов, как на начало года 672992 тыс. руб., так и на конец года 745668 тыс. руб. (таблица 6). Данные свидетельствуют о необходимом уровне ликвидности организации.

Таблица 6 – Соотношение групп активов и пассивов баланса ЗАО АК «Геострой»

| 2012 год | 2013 год | 2014 год |

| А1 > П1 = 193971 > 66187 | А1 > П1 = 236921 > 29488 | А1 > П1 = 193971 > 37843 236 921 > 37843 |

| А2 > П2 = 139168 > 6002 | А2 > П2 = 17744 5> 0 | А2 > П2 = 139168 > 0 177 44 5 > 0 |

| А3 > П3 =230982 > 5266 | А3 > П3 =142 878 > 4164 | А3 > П3 = 230 982 > 4161 142 878 > 4161 |

| А4 < П4 = 672992 < 1159658 | А4 < П4 = 74 668 < 1269260 | А4 < П4 = 672 992 < 1005310 745 668 < 1005310 |

В условиях несопоставимости информации по разным объектам, а также в условиях высоких темпов инфляции расчет только одних абсолютных показателей может быть не достаточным, поэтому анализ проводят по относительным показателям финансовым показателям. Коэффициентов много, но всех их можно объединить в 5 групп по характеристикам:

а) возможности погашения текущих обязательств;

б) движения текущих активов;

в) собственного капитала;

г) результатов основной деятельности;

д) информации о состоянии рынка.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.