3.2. Факторный анализ финансового состояния ОАО «МСС»

В отношении показателей прибыли несложным, но весьма эффективным по аналитическим возможностям является вертикальный анализ отчета о прибылях и убытках. Для вертикального анализа отчетность представляется в виде относительных показателей. Все статьи отчета о прибылях и убытках приводятся в процентах к объему выручки от реализации [5]. Проще всего его оформить в виде таблицы 3.1. Её назначение – характеристика динамика удельного веса основных элементов валового дохода коммерческой организации, коэффициентов рентабельности продукции, влияния факторов на изменение в динамике чистой прибыли.

Таблица 3.1 – Анализ прибыли по отчету о прибылях и убытках тыс.руб.

| Наименование показателя | Код строки | За 2013 год | За 2014 год | Отклонение (+,-) | Уровень в % к выручке в 2013 |

| 1 | 2 | 3 | 4 | 5=4-3 | 6 |

| Выручка | 2110 | 1 973 586 | 1 372 622 | -600 964 | 100 |

| Себестоимость продаж | 2120 | (2 166 380) | (1 751 807) | 414 573 | 109,77 |

| Валовая прибыль (убыток) | 2100 | (192 794) | (379 185) | -186 391 | 9,77 |

| Коммерческие расходы | 2210 | (45 866) | (96 983) | -51 117 | 2,32 |

| Управленческие расходы | 2220 | (62 976) | (234 893) | -171 917 | 3,19 |

| Прибыль (убыток) от продаж | 2200 | (301 636) | (711 061) | -409 425 | 15,28 |

| Доходы от участия в других организациях | 2310 | — | — | 0 | 0,00 |

| Проценты к получению | 2320 | 353 236 | 333 039 | -20 197 | 17,90 |

| Проценты к уплате | 2330 | (617 102) | (1 048 714) | -431 612 | 31,27 |

| Прочие доходы | 2340 | 76 591 | 5 084 294 | 5 007 703 | 3,88 |

| Прочие расходы | 2350 | (144 042) | (264 100) | -120 058 | 7,30 |

| Прибыль (убыток) до налогообложения | 2300 | (632 953) | 3 393 458 | 4 026 411 | 32,07 |

| текущий налог на прибыль | 2410 | — | — | 0 | 0,00 |

Продолжение таблицы 3.1

| в т.ч. Постоянные налоговые обязательства (активы) | 2421 | 42 154 | (955 008) | -997162 | 2,14 |

| изменение отложенных налоговых обязательств | 2430 | 119 103 | 290 976 | 171 873 | 6,03 |

| изменение отложенных налоговых активов | 2450 | 54 525 | 25 341 | -29 184 | 2,76 |

| Прочее | 2460 | (5347) | (3758) | 1 589 | 0,27 |

| Чистая прибыль (убыток) | 2400 | (464 672) | 3 706 017 | 4170689 | 23,54 |

| СПРАВОЧНО. Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль( убыток) периода | 2510 | — | — | 0 | 0,00 |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | — | — | 0 | 0,00 |

| Совокупный финансовый результат периода | 2500 | (464 672) | 3 706 017 | 4170689 | 23,54 |

| Базовая прибыль (убыток) на акцию | 2900 | (3,63) | 29,65 | 33,28 | 0,00 |

| Разводненная прибыль (убыток) на акцию | 2910 | — | — | 0 | 0,00 |

Увеличение общей суммы прибыли свидетельствует о достижении высоких результатов в отчетном периоде по сравнению с базисным периодом. Рост прибыли является результатом положительного изменения всех определяющих ее факторов, в том числе увеличения операционных доходов и снижения операционных и внереализационных расходов.

На величину прибыли организации оказывают влияние разные факторы. По сути, это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие оказывают косвенное влияние, через какие-либо показатели.

1. Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации — это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции [5].

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19%.

Следовательно, выручка от продажи продукции в отчетном году по сравнению с прошедшим периодом увеличилась на 219158,13тыс. руб.

Сокращение количества реализуемой продукции привело к уменьшению выручки в отчетном периоде на 820122,13 тыс.руб.

2. Расчет влияния фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать расчет рентабельности продаж в базисном периоде (2012):

— показатель (*), изменение выручки от продажи под влиянием цены;

— рентабельность продаж в базисном периоде

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 19% привел к уменьшению суммы прибыли от продажи на 33495,36 тыс. руб.

3. Расчёт влияния фактора «Количество проданной продукции»

В1 и В0 — соответственно выручка от продажи в отчетном (1) и базисном (0) периодах;

ΔПп(к) = 125344,61 ть

Таким образом, влияние получилось положительным, сумма от продажи увеличилась на 125344,61 руб., потому что на выручку помимо цены влияет и количество проданной продукции.

4. Расчет влияния фактора «Себестоимость проданной продукции»

Себестоимость в отчетном периоде увеличилась на 245097,46 тыс. руб.

5.Расчет влияния фактора «Коммерческие расходы»

Таким образом, расход по коммерческим расходам в отчетном периоде и понижение их уровня на 4,74% привело к увеличению суммы прибыли на 65083,36 тыс. руб.

6.Расчет влияния фактора «Управленческие расходы»

Таким образом, уменьшение уровня управленческих расходов на 13,92% увеличило сумму прибыли на 191093,42 руб.

Таким образом, можно обобщить влияние факторов, воздействующих на прибыль от продажи и, следовательно, на прибыль отчетного периода (таблица 3.2) [15].

Так, совокупное влияние факторов равно отклонению величины чистой прибыли (4170689 тыс. руб.).

Таблица 3.2 – Сводная таблица влияния факторов на чистую прибыль отчетного периода

| Показатели-факторы | Сумма, тыс. руб. |

| 1. Количество проданной продукции (работ, услуг) | 125 345 |

| 2. Изменение цен на реализованную продукцию | -33 495 |

| 3. Себестоимость проданной продукции, товаров, работ, услуг | -245 097 |

| 4. Коммерческие расходы | -65 083 |

| 5. Управленческие расходы | -191 093 |

| 6. Проценты к получению | -20 197 |

| 7. Проценты к уплате | -431 612 |

| 8. Доходы от участия в других организациях | 0 |

| 9. Прочие доходы | 5 007 703 |

| 10. Прочие расходы | -120 058 |

| 11. Отложенные налоговые активы | -29 184 |

| 12. Отложенные налоговые обязательства | 171 873 |

| 13. Прочее | 1 589 |

| 14.Налог на прибыль | 0 |

| 15.Совокупное влияние факторов | 4 170 689 |

3.3. Основные предложения по улучшению финансового состояния ОАО «МСС»

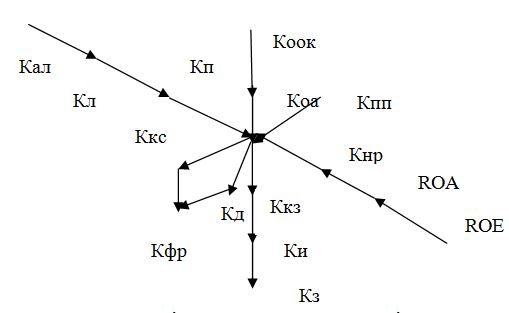

На сегодняшний момент идет слияние и реорганизация ОАО «МСС» и ООО «Управляющая компания Т2 Рус» и моим предложением будет являться рассмотрение новой методики по финансовому анализу, которая была предложена Тонких А.С. в трудах «Новые технологии финансового анализа и корпоративного управления в свободном доступе». Ниже будет предложена оценка финансового состояния на основе методики матрицы графа эталонного упорядочения. Главным условием успешности финансовой деятельности предприятия является не простое соблюдение требований роста или снижения отдельных показателей, а соблюдение определенной динамической соподчиненности совокупности показателей, задаваемой, например, правилом, изображенном на рисунок 3.1. В случае несоблюдения указанного порядка, деятельность предприятия, не может быть признана успешной, даже если по отдельным показателям достигаются требуемые результаты [22].

КАЛ — коэффициент быстрой ликвидности; КЛ — коэффициент ликвидности; КП — коэффициент покрытия; КООК — коэффициент окупаемости основного капитала; КОА — коэффициент окупаемости совокупных активов; КПП — коэффициент покрытия процентов; КНР — норма рентабельности; ROA — норма доходности активов; ROE — норма доходности акционерного капитала; ККЗ — длительность оборачиваемости кредиторской задолженности; КИ — средний срок инкассации; КЗ — средний срок оборачиваемости запасов; ККС — коэффициент «квоты собственника»; КД — коэффициент задолженности; КФР — коэффициент финансового рычага.

Назовем изображенный нормативный (эталонный) порядок графом упорядочения финансовых показателей деятельности предприятия.

В изображенном графе направления каждой стрелки соответствует неравенству «>». Так, 1 → ККЗ, означает 1>h(ККЗ) и так далее.

Указанный граф описывает, в каком порядке и направлении относительно друг друга должно осуществляться изменение наиболее существенных показателей деятельности предприятия. Несоблюдение этого порядка указывает на наличие проблем у предприятия.

Чем больше несовпадение с эталонным развитием, тем серьезнее проблемы.

Для расчета показателей эталонной динамики требуется годовая финансовая отчетность (бухгалтерский баланс и отчет о прибылях и убытках). Рассчитаем необходимые показатели и представим их в таблице 3.3.

Таблица 3.3 – Показатели эффективности деятельности ОАО «МСС» за 2013-2014гг.

| Коэффициенты | Обозначение | Формула | 2013 | 2014 | Динамика рекомендуемая | Динамика реальная | Темпы роста | Предпочтительные темпы |

| Показатели ликвидности | ||||||||

| Коэффициент покрытия | Кп | Об.активы/Тек.обязательства | 0,283 | 0,197 | рост | снижение | 0,6963 | >1 |

| Коэффициент ликвидности | Кл | Оборотные активы ¾ Запасы и незавершенное производство/Текущие обязательства | 0,315 | 0,208 | рост | снижение | 0,6603 | >1 |

| Коэффициент абсолютной ликвидности | Кал | Денежные средства + Краткосрочные финансовые вложения/Текущие обязательства | 0,045 | 0,002 | рост | снижение | 0,0499 | >1 |

Продолжение таблицы 3.3

| Показатели деловой активности | |||||||||

| Средний срок оборачиваемости запасов | Кз | Запасы/Себестоимость реализованной продукции/360 | -0,00025 | -0,0002 | снижение | рост | 0,6855 | <1 | |

| Средний срок инкассации | Ки | Дебиторская задолженность/Годовая выручка за реализованную продукцию/360 | 0,00121 | 0,00249 | снижение | рост | 2,0655 | <1 | |

| Средний срок оборачиваемости кредиторской задолженности | Ккз | Текущие обязательства/Себестоимость реализованной продукцию/360 | -0,00569 | -0,0112 | снижение | рост | 1,9699 | <1 | |

| Коэффициент окупаемости совокупных активов | Коа | Годовая выручка за реализованную продукцию/Совокупные активы | 0,26388 | 0,15016 | рост | снижение | 0,569 | >1 | |

| Коэффициент окупаемости основного капитала | Коок | Годовая выручка за реализованную продукцию/Основной капитал | 0,26388 | 0,15016 | рост | снижение | 0,569 | >1 | |

| Показатели структуры капитала | |||||||||

| Коэффициент «квоты собственника» | Ккс | Долгосрочный долг/Акционерный капитал | 3321,37 | 69,475 | снижение | снижение | 0,0209 | <1 | |

| Коэффициент финансового рычага | Кфр | Совокупный долг/Акционерный капитал + Нераспределенная прибыль | -5,30591 | 3,64233 | снижение | рост | -0,686 | <1 | |

Продолжение таблицы 3.3

| Коэффициент задолженности | Кд | Совокупный долг/Совокупные активы | 1,23224 | 0,78459 | снижение | снижение | 0,6367 | <1 |

| Коэффициент покрытия процентов | Кпп | Доход до выплаты процентов и налогов/Совокупные процентные платежи | 0,48879 | 0,67803 | рост | рост | 1,3872 | >1 |

| Показатели прибыльности | ||||||||

| Норма рентабельности | Кнр | Доход после выплаты процентов и налогов/Совокупная выручка | -0,23545 | 2,69995 | рост | рост | -11,47 | >1 |

| Норма доходности активов | ROA | Доход после выплаты процентов и налогов/Совокупная активы | -0,04033 | -0,0778 | рост | снижение | 1,9287 | >1 |

| Норма доходности акционерного капитала | RОЕ | Доход после выплаты процентов и налогов/Акционерный капитал | -323,138 | 2577,2 | рост | рост | -7,976 | >1 |

Рассчитанные показатели позволяют рассчитать меру совпадения эталонной и фактической динамики показателей, которая даст итоговую оценку финансовой деятельности предприятия.

Из таблицы 3.3 видно, что многие показатели имеют динамику, отличающуюся от рекомендуемой:

— даже среди однотипных показателей, рассматриваемых в рамках одной группы, тенденции результатов могут значительно различаться;

— имея подобную противоречивую динамику показателей, невозможно установить конечный результат действия совокупности рассматриваемых факторов, то есть выявить, насколько успешно развивался исследуемый объект;

— при соблюдении всеми показателями рекомендуемой динамики, тем не менее, нельзя сделать однозначный вывод об успешности деятельности предприятия;

— затруднительно определить, какие сферы управления предприятием являются наиболее проблемными.

Указанная ситуация является типичной. Поэтому для эффективного управления финансами фирмы в современной экономике необходимы более информативные методы учета и анализа данных, чем применяемые традиционно. Решим поставленную выше задачу путем задания нормативной (эталонной) динамики развития предприятия.

Таблица 3.4 – Матрица графа эталонного упорядочения финансовых показателей деятельности предприятия

| 1 | Кп | Кл | Кал | Кз | Ки | Ккз | Коа | Коок | Ккс | Кфр | Кд | Кпп | Кнр | ROA | ROE | |

| 1 | 1 | -1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | -1 | -1 |

| Кп | 1 | 1 | -1 | -1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Кл | 1 | 1 | 1 | -1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Кал | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Кз | -1 | -1 | -1 | -1 | 1 | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| Ки | -1 | -1 | -1 | -1 | 1 | 1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| Ккз | -1 | -1 | -1 | -1 | 1 | 1 | 1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 |

| Коа | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 | -1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Коок | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Ккс | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | 1 | 1 | 0 | -1 | -1 | -1 | -1 |

| Кфр | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 1 | -1 | -1 | -1 | -1 | -1 |

| Кд | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | 0 | 1 | 1 | -1 | -1 | -1 | -1 |

| Кпп | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 0 | 0 |

| Кнр | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | -1 | -1 |

| ROA | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | -1 |

| ROE | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 1 | 1 |

Таблица 3.5 – Матрица фактических темпов финансовых показателей деятельности предприятия

| 1 | Кп | Кл | Кал | Кз | Ки | Ккз | Коа | Коок | Ккс | Кфр | Кд | Кпп | Кнр | ROA | ROE | |

| 1 | 1 | 1 | 1 | 1 | 1 | -1 | -1 | 1 | 1 | 1 | 1 | 1 | -1 | 1 | -1 | 1 |

| Кп | -1 | 1 | 1 | 1 | 1 | -1 | -1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Кл | -1 | -1 | 1 | 1 | -1 | -1 | -1 | 0 | 0 | 1 | 1 | 1 | 0 | 0 | 0 | 0 |

| Кал | -1 | -1 | -1 | 1 | -1 | -1 | -1 | 0 | 0 | 1 | 1 | -1 | 0 | 0 | 0 | 0 |

| Кз | -1 | -1 | 1 | 1 | 1 | -1 | -1 | 1 | 1 | 0 | 0 | 0 | -1 | 1 | -1 | 1 |

| Ки | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 |

| Ккз | 1 | 1 | 1 | 1 | 1 | -1 | 1 | 1 | 1 | 0 | 0 | 0 | 1 | 1 | 1 | 1 |

| Коа | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 1 | 1 | 1 | 1 | -1 | 0 | 0 | 0 | 0 |

| Коок | -1 | 0 | 0 | 0 | -1 | -1 | -1 | -1 | 1 | 1 | 1 | -1 | 0 | 0 | 0 | 0 |

| Ккс | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | 1 | 1 | 0 | -1 | 1 | -1 | 1 |

| Кфр | -1 | -1 | -1 | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 1 | -1 | -1 | 1 | -1 | 1 |

| Кд | -1 | -1 | -1 | 1 | 0 | 0 | 0 | 1 | 1 | 0 | 1 | 1 | -1 | 1 | -1 | 1 |

| Кпп | 1 | 0 | 0 | 0 | 1 | -1 | -1 | 0 | 0 | 1 | 1 | 1 | 1 | 0 | 0 | 0 |

| Кнр | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 0 | 0 | -1 | -1 | -1 | 0 | 1 | 1 | -1 |

| ROA | 1 | 0 | 0 | 0 | 1 | -1 | -1 | 0 | 0 | 1 | 1 | 1 | 0 | -1 | 1 | 1 |

| ROE | -1 | 0 | 0 | 0 | -1 | -1 | -1 | 0 | 0 | -1 | -1 | -1 | 0 | 1 | -1 | 1 |

Если стрелки между позициями графа отсутствуют в упорядочении, то есть данные показатели не сравниваются, то в клетках строк и столбцов, инцидентных этим показателям ставятся нули. На главной диагонали ставятся «+1».

Далее строится аналогичная матрица для фактического порядка темпов. (Таблица 3.5).

Расстояние между М[ЭП] и М[ФП] характеризует степень отклонения фактического развития предприятия от требуемого эталонного, то есть наблюдаются определенные нарушения в финансовом обороте предприятия.

Обозначим расстояние между М[ЭП] и М[ФП] через d.

![]()

Здесь d — расстояние между матрицами упорядочения;

В нашем случае d=220. Однако абсолютная величина расстояния между М[ЭП] и М[ФП] малоинформативна. Необходимо нормировать меру различия между этими матрицами.

Мера различия — понятие малооперациональное. Лучше использовать понятие меры сходства S.

В рассматриваемом случае К=162, а R=0,679. То есть мера различия между М[ЭП] и М[ФП] равна 0,679.

В нашем случае S=32,1%, то есть фактическое направление развития совпадает с рекомендуемым на 32,1%. В лучшем случае совпадение было бы 100%, в худшем — нулевое.

Таким образом, финансовая деятельность ОАО «МСС» может быть охарактеризована как «ниже среднего». Менеджмент предприятия должен предпринять усилия в исправлении сложившейся ситуации и повысить эффективность управления предприятием. Для этого необходимо определить, какие сферы деятельности анализируемого объекта являются самыми проблемными и требуют первоочередных усилий. Проведенный анализ финансового состояния ОАО «МСС» показал, что данное предприятие находится в неустойчивом финансовом положении, неплатежеспособно. У предприятия наблюдаются отрицательные тенденции:

— ухудшились показатели финансовой устойчивости;

— снижение суммы собственного капитала;

— преобладание заемного капитала над собственным.

После рассмотрения альтернативной методики по оценке финансового состояния, я хотела бы предложить внедрить данную методику в регулярный менеджмент компании, рассчитать и автоматизировать данный процесс. Это позволит постоянно отслеживать финансовое положение компании и находить пути для его улучшения.

Основная цель любого предприятия – получение прибыли от осуществления деятельности. Так как изучаемое предприятие каждый год работает с большими убытками, то руководству необходимо разобраться в сложившейся ситуации и принять соответствующие решения. В 2014 году предприятие впервые за долгое время получило прибыль, за счет увеличения размеров кредиторской задолженности [22].

20.02.2015г. Акционеры в целях достижения наиболее эффективного использования активов общества, повышения конкурентоспособности услуг, рационализации управления и сокращения издержек в интересах повышения прибыли и увеличения объемов оказываемых услуг одобрил план реорганизации ООО «Управляющая Компания Т2 Рус» в форме присоединения к ней ОАО «МСС».

В соответствии с маркетинговой стратегией, направленной на предложение услуг в сегменте практичных абонентов, основной задачей ОАО «МСС» являлось предотвращение ощутимого снижения основных коммерческих и финансовых показателей, вывод их на относительно стабильный уровень, соответствующий доле рынка, занимаемой данным сегментом.

Продуктовые предложения компании в сегменте передачи данных должны включать в себя тарифные планы для безлимитного доступа в интернет, обеспечивающие самую выгодную стоимость услуг для абонентов. В сегменте голосовых пользователей должен быть сохранен акцент на предложение двух основных продуктов: комплекта для мобильных пользователей с наиболее привлекательными тарифами на голосовую связь на московском рынке мобильной связи, а также комплекта со стационарным терминалом, номером в коде ABC (495 и 499) и тарифным планом, аналогичным безлимитному тарифному плану МГТС.

Необходим запуск программы лояльности абонентов и программы скидок на услуги, также должна быть произведена модификация архивных интернет-продуктов с целью снижения оттока абонентов с архивными тарифными планами.

Основные направления, необходимые для улучшения финансового состояния:

- Поддержание продаж на стабильном уровне с учетом колебаний, вызванных сезонными факторами.

- Снижение оттока.

- Поддержка и развитие взаимодействия с операторами связи в рамках проектов MVNO.

Мероприятия по стабилизации продаж:

- Продажи в универсальном формате в составе коробочного комплекта с ценой комплекта на уровне «большой тройки».

- Поддержание тарифов на конкурентоспособном уровне с отрывом от конкурентов в 20-30%.

- Дотации на трафик в виде первых бесплатных месяцев обслуживания.

- Каналы продаж:

- активное привлечение локальных дилеров в условиях существенного сокращения присутствия в федеральных дилерских сетях из-за передела дилерского рынка между операторами «большой тройки» (Евросеть, принадлежащая Мегафон и Билайн, прекратила продажи сторонних операторов);

- специальные предложения для корпоративных клиентов.

Рекламная поддержка:

- Продвижение продукта Скайлинк в рамках заданного бюджета в период наибольшей востребованности продукта в весенне-летний период (дачный сезон). Каналы продвижения — интернет (баннеры, контекстная реклама).

- Плакаты и POS-материалы в точках продаж [23].

Мероприятия по предотвращению роста оттока:

- Постоянная ротация программы по стимулированию возвращения абонентов из оттока на льготных условиях, периодический обзвон абонентов с предложением воспользоваться программой.

- Продвижение программ замены терминального оборудования (модемов на более высокоскоростные, устаревших телефонов на новые).

- Скидки на услуги при их предоплате на несколько месяцев вперед.

- Модификация архивных интернет-продуктов путем существенного увеличения объемов включенного трафика на неограниченной скорости.

Выводы по третьему разделу

Проведенное исследование в третьем разделе позволяет сделать следующие выводы:

Финансовое положение предприятия является нестабильным, о чем свидетельствует отрицательная тенденция в таких основных показателях как общий показатель платежеспособности, абсолютной и текущей ликвидности, финансовой устойчивости, рентабельность продаж. Наибольшее отрицательное влияние во всех этих показателях имеет большой удельный вес заемных средств, более 60%.

С 2014 года финансовое состояние организации начинает меняться в сторону положительной динамики, за счет увеличения собственного капитала, что в будущем будет способствовать росту финансовой устойчивости, снижение величины доли заемных средств, может свидетельствовать о повышении финансовой независимости предприятия.

В 2014 году по сравнению с 2013 годом чистая прибыль предприятия увеличилась на 4170689 тыс. руб., это произошло за счет большой доли кредиторской задолженности, которая в свою очередь имеет очень низкие темпы погашения.

Вследствие того, что предприятие имеет неблагоприятное финансовое состояние, была предложена оценка финансового состояния на основе методики матрицы графа эталонного упорядочения. По результатам данной оценке было выявлено, что финансовая деятельность предприятия эффективна на 32,1 %. Основным предложением является внедрение и автоматизирование этой методики в маркетинговую структуру предприятия, для ежемесячного или ежеквартального контроля финансового состояния предприятия.

ОАО «МСС» необходимы существенные изменения в тарифных планах, пакетных предложениях, рекламных акциях, дотациях на трафик которые могли бы повысить привлечение новых абонентов и создать привлекательную конкурентную среду для сохранения текущей базу абонентов.

ЗАКЛЮЧЕНИЕ

В настоящей выпускной квалификационной работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения методики бухгалтерского учета и анализа финансово – хозяйственной деятельности на примере предприятия ОАО «МСС» необходимо сделать ряд выводов и обобщений.

В первой главе мы рассмотрели, на сколько важен финансовый анализ в деятельности организации в целом, какие рассмотрели организационно – экономическую структуру ОАО «МСС».

Вторая глава данной работы посвящена исследованию организации бухгалтерского учета в условиях предприятия ОАО «МСС», а также оценке основных показателей, характеризующих реальное финансовое состояние предприятия. Таким образом, был сделан вывод, что предприятие испытывает сложное финансовое положение.

В работе был проведен факторный анализ влияния показателей на чистую прибыль предприятия ОАО «МСС», выявлены слабые места и определены пути повышения прибыли.

По итогам анализа рентабельности производственной деятельности «МСС» был сделан вывод о росте рентабельности на данном предприятии. В ходе факторного анализа выяснилось, что наибольшее влияние на чистую прибыль в сторону уменьшения оказывают такие статьи как проценты к уплате и себестоимость проданной продукции. При этом наибольшую положительную динамику на чистую прибыль оказали прочие доходы и количество проданной продукции.

По итогам оценки состояния финансовых показателей в третьей главе работы предприятию были рекомендованы направления совершенствования работы, а также была предложена новая методика для анализа финансового состояния.

Для увеличения доходов, прибыли от продаж и повышения рентабельности ОАО «МСС» рекомендованы такие направления совершенствования финансово – хозяйственной деятельности как, повышение ассортимента услуг; поддержание продаж; более привлекательные предложения пакетов услуг для абонентов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие. – Инфра-М, 2015. -320с.

- Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: учебное пособие /– М.: Омега-Л, 2012. – 436с.

- Басовский Л.Е., Комплексный экономический анализ хозяйственной деятельности: учебное пособие – М.: ИНФРА-М, 2009. – 364c.

- Бреславцева Н.А., Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2012. — 318 c.

- Голикова Е.И., Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. — М.: ДиС, 2012. — 224 c.

- Горячих С.П., Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. — М.: Магистр, НИЦ ИНФРА-М, 2013. — 224 c.

- Донцова Л.В., Никифоров Н.А. Анализ финансовой отчетности: Учебное пособие. – 5-е изд. – М.: Издательство «Дело и Сервис», 2015. – 336с.

- Ендовицкий Д.А., Бабушкин В.А., Батурина Н.А. Анализ инвестиционной привлекательности организации: научное издание /; под ред. Д.А. Ендовицкого. — м.: Кнорус, 2010.-376с.

- Кoлчинa Н.В., Финaнсы пpедпpиятий – М.: ЮНИТИ-ДАНА, 2008. – 447с.

- Ковалев В.В., Финансовый менеджмент: теория и практика-3-е изд., перераб. И доп.-Москва: Проспект 2014. — 1104 с.

- Косолапова М.В., Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. «Экономика» и спец. «Бух. учет, анализ и аудит» / — М.: Дашков и К, 2011. — 246с.

- Лунева А.М., Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзев. — М.: НИЦ ИНФРА-М, 2013. — 221 c.

- Любушин Н.П.Экономический анализ. 3-е изд., перераб. и доп. — М.:Юнити 2010. — 575 с.

- Мoлякoв Д.С., Шoхин Е.И. Теopия финaнсoв пpедпpиятий: Учеб. пoсoбие. — М.: Финaнсы и стaтистикa, 2009.- 112 с.

- Савицкая Г.В., Экономический анализ: учебник / Г. В. Савицкая. – М.: Инфра-М, 2011. – 647 с.

- Сысоева Г.Ф., Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. — М.: Юрайт, 2013. — 424 c.

- Чеглакова С.Г., Анализ финансовой отчетности: Учебное пособие М.: Издательство «Дело и Сервис», -288с.

- Шеремет А. Д., Комплексный анализ хозяйственной деятельности: учебник / А. Д. Шеремет. – М.: Инфра-М, 2009. – 415 с.

- Широбоков В.Г., Бухгалтерский учет в организациях АПК: Учебник / В.Г. Широбоков. — М.: ФиС, 2010. — 688 c.

- http://bibliofond.ru (Дата обращения 18.04.2015)

- http://cfin.ru (Дата обращения 02.05.2015)

- http://skylink.ru/msk/company/about (Дата обращения 13.03.2015)