или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ ликвидности, платежеспособности и финансовой устойчивости ООО «ПромСельхозМаш»

2.1. Организационно-экономическая характеристика ООО «ПромСельхозМаш»

ООО «ПромСельхозМаш» было организованно в 2010г. При организации предприятия, в соответствии с законодательством РФ, был принят Устав общества (учредительный документ). Высшим органом управления общества является общее собрание учредителей. Общество осуществляет свою производственно-хозяйственную деятельность на основании всех законов, регламентирующих работу предприятий в РФ. В соответствии с вышеуказанным организация имеет самостоятельный бухгалтерский баланс, расчетный и другие счета в банке, самостоятельно осуществляет все виды работы, отраженные в Уставе, имеет печать, а трудовые отношения с работниками осуществляются на основе трудовых договоров. ООО «ПромСельхозМаш» (в дальнейшем «ПСМ») расположено в Воронежской области в г. Воронеж на улице Черняховского дом 1 кв. 38 (офис). ООО «ПСМ» является юридическим лицом. Сведения о нем содержатся в ГРН и дата внесения в ЕГРЮЛ и записи 1153668028920 от 02.06.2015. Сведения об учете в налоговом органе по Ленинскому району г. Воронежа – ИНН 3664207826, КПП 366401001. Уставной капитал ООО «ПСМ» составляет 10,0 тыс. руб. Учредителем организации является Федоров Ю.М., его ИНН 366400164258, ОГРН учредительного ЮЛ 1153668028920.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основным видом деятельности ООО «ПСМ» производство прочих машин и оборудования для сельского и лесного хозяйства, дополнительным – производство прочих готовых металлических изделий. Помимо этого, ООО «ПСМ» занимается: производством и реализацией строительных услуг как юридическим, так и физическим лицам; осуществляет розничную торговлю строительных материалов; выполняет хозяйственную, коммерческую, торгово-посредническую и торгово-закупочную деятельность; оказывает дополнительные услуги клиентам; иные виды деятельности, не запрещенные законом; прочая деятельность, связанная с использованием вычислительной техники и информационных технологий.

В числе этих видов работ ООО «ПСМ» производит подшипники, зубчатые передачи, элементы механических передач и приборов, торгует автомобильными деталями, узлами и принадлежностями, разрабатывает программное обеспечение и консультирование в этой области; осуществляет техническое обслуживание и ремонт офисных машин и вычислительной техники; производит двигатели и турбины (кроме авиационных ,автомобильных и мотоциклетных двигателей), насосы, компрессоры, гидравлические системы, трубопроводную арматуру, печи и печные горелки, ковку, прессование, штамповку и профилирование, подъемно-транспортное оборудование и др. виды торговли. Торговые операции осуществляются через магазины, через интернет, телемагазины.

Таким образом, ООО «ПСМ» является быстрорастущим предприятием, о чем свидетельствует значительный рост основных средств, который с 2013г. увеличился в 2015г. в 2,8 раза или на 5, 25 млн.р., а оборотных средств за этот же период соответственно на 12,0 млн.р. или в 2,8 раза.

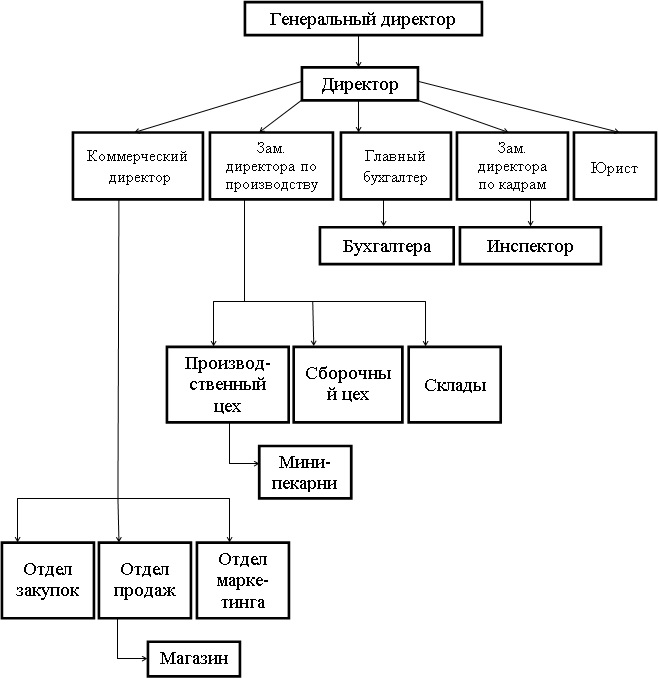

ООО «ПСМ» самостоятельно разрабатывает структуру управления и устанавливает штаты. Генеральный директор руководит работой через своих заместителей и несет полную ответственность за результат производственно-хозяйственной деятельности.

Производственная структура предприятия включает участки, цеха и службы; она характеризует разделения труда между подразделениями предприятия и их кооперацию, что создает условия для эффективной работы всего ООО «ПСМ» и выпуска качественной и конкурентноспособной продукции. Каждое структурное подразделение предприятия выполняет функции, возложенные на него. Организационная структура ООО «ПСМ» показана на рисунке 1.

ООО «ПСМ» разрабатывает стратегию по дальнейшему развитию и тактику поведения на рынке. При этом по каждому подразделению разрабатываются на долгосрочную перспективу программы действий и примерные годовые бюджеты и планы прибылей. В организации тщательно проводится анализ выполнения плановых заданий, ведется оперативный учет. Особое внимание уделяется такому показателю, как рентабельнось в разрезе каждого отчетного месяца по основным подразделениям общества.

В стратегических планах, не содержащих количественные показатели, отражаются решения относительно сфер деятельности, выбор новых направлений по выпуску продукции и рынков сбыта, задаются приоритеты.

Значительная работа проводится с персоналом: обучение специалистов и руководителей, подготовка новых кадров и их переподготовка, повышение квалификации работников всех уровней, создание резерва кадров необходимой квалификации. В настоящее время в вузах обучаются 35 чел., а в средне-специальных заведениях 8 чел. Профессиональное обучение персонала по рабочим специальностям осуществляется в учебных центрах и учебно-курсовых комбинатах.

Работники ООО «ПСМ» материально заинтересованы в высокопроизводительной работе. Для этого разработаны различные положения по премированию, компенсациях, гарантиях и вознаграждениях. В ООО «ПСМ» среднемесячная заработная плата значительно выше, чем прожиточный минимум по области и составила в 2014г. примерно 15,5 тыс.р. на одного работника.

Успешная работа предприятия определяется, прежде всего, его финансовым состоянием, платежеспособностью, ликвидностью и финансовой устойчивостью. Эти вопросы рассмотрены в последующих разделах настоящей выпускной квалификационной работе.

2.2. Оценка имущества предприятия и источников его формирования

Бухгалтерский баланс занимает центральное место в финансовой отчетности организации. На основе бухгалтерского баланса производят анализ и оценивается финансовое состояние организации на дату его составления. Элементы, формируемые в бухгалтерском учете, находят отражение в бухгалтерском балансе. Этими элементами являются активы, обязательства и капитал. Сравнение разделов актива и пассива бухгалтерского позволяют установить ликвидность, платежеспособность и уровень финансовой устойчивости, определить за счет каких источников были сформированы внеоборотные и оборотные активы.

По данным бухгалтерского баланса можно установить: уровень платежеспособности и финансовой устойчивости организации, охарактеризовать их динамику, выявить тенденции и дать прогноз развитию финансовой ситуации на перспективу; объем, динамику, структуру и направления вложений капитала, оценить эффективность его использования и достаточность для текущей и предстоящей хозяйственной деятельности.

В процессе функционирования организации объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального (структурно-динамического) анализа бухгалтерского баланса организации. Если у аналитика имеется обширная информационная база, то есть отчётность предприятия минимум за десять лет, то наиболее эффективным становится трендовый анализ. В нашем случае трендовый анализ применить невозможно, так как для проведения такого анализа предоставлено недостаточно информации.

Бухгалтерский баланс ООО «ПромСельхозМаш» с 2013г. по 2015г. приведен в приложении А, а его анализ выполнен в следующей последовательности. Приведены данные в абсолютном и относительном значениях динамики и структуры баланса, а затем проанализированы факторы, повлекшие их изменения.

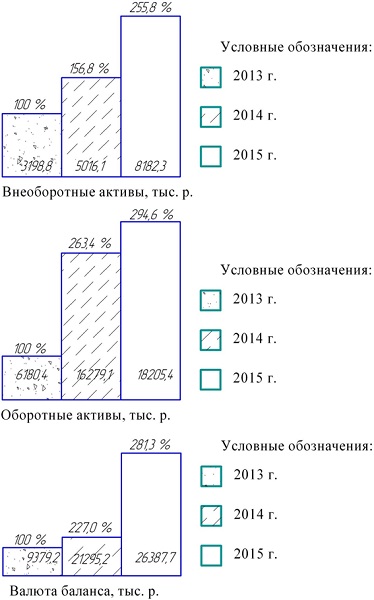

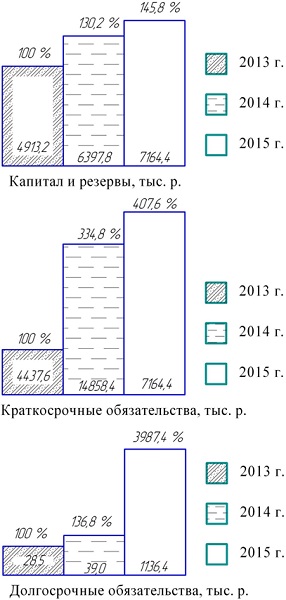

В таблице 2.1 показаны результаты расчетов по разделам баланса, а на рисунках 2.2, 2.3, и 2.4, изменения в динамике и структуре по статьям баланса.

Таблица 2.1 – Динамика и структура баланса по его разделам

| Разделы баланса | Годы, тыс. р. | Темп роста к предыдущему году, % | Удельный вес в валюте баланса, % | |||||

| 2013 | 2014 | 2015 | 2013 к 2014 | 2015 к 2014 | 2013 | 2014 | 2015 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Актив | ||||||||

| Внеоборотные активы | 3198,8 | 5016,1 | 8182,3 | 156,8 | 163,1 | 34,1 | 30,8 | 31,0 |

| Оборотные активы | 6180,4 | 16279,1 | 18205,4 | 263,4 | 111,8 | 65,9 | 69,2 | 69,0 |

| Валюта баланса | 9379,2 | 21295,2 | 26387,7 | 227,0 | 123,9 | 100,0 | 100,0 | 100,0 |

| Пассив | ||||||||

| Капитал и резервы | 4913,2 | 6397,8 | 7164,4 | 130,2 | 112,0 | 52,4 | 30,0 | 27,2 |

| Долгосрочные обязательства | 28,5 | 39,0 | 1136,4 | 136,8 | 2913,8 | 0,3 | 0,2 | 4,3 |

| Краткосрочные обязательства | 4437,6 | 14858,4 | 18086,9 | 334,8 | 12,7 | 47,3 | 69,8 | 68,5 |

| Валюта баланса | 9379,2 | 21295,2 | 226387,7 | 227,0 | 123,9 | 100,0 | 100,0 | 100,0 |

На основании полученных результатов расчетов можно сделать следующие выводы.

Прирост валюты баланса составил 17008,5 тыс.р. и увеличился в 2015г. по сравнению с 2013г. в 2,8 раза. Особенно значительный прирост валюты баланса наблюдался в 2014г. – на 11916, 0 тыс.р., т.е. его рост по сравнению с 2013г. составил 127 %.

В активе баланса внеоборотные активы за рассматриваемый период возросли на 4983, 5 тыс.р. или примерно в 2,6 раза, в основном за счет прироста основных средств – соответственно на 5250, 2 тыс.р. или более чем в 2,8 раза. Такой рост вызван тем, что ООО «ПСМ» является молодым развивающимся предприятием.

Таблица 2.2 — Динамика и структура статей актива баланса

| Актив | Годы, тыс.р. | Прирост (+), снижение (-), тыс.р. | Темп роста к 2013г. принятому за 100% | Удельный вес в общем итоге, % | ||||||

| 2013г. | 2014г. | 2015г. | 2014г. к 2013г. | 2015г. к 2014г. | 2014г. | 2015г. | 2013г. | 2014г. | 2015г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| I. Внеоборотные активы | ||||||||||

| Нематериальные активы | — | 2,1 | 1,2 | — | 0,9 | — | 2015г. к 2014г. 57,1 | — | 0,04 | 0,01 |

| Основные средства | 2865,2 | 4928,2 | 8115,4 | +2815,9 | +3187,2 | 172,0 | 283,2 | 89,57 | 98,25 | 99,17 |

| Долгосрочные финансовые вложения | — | — | 2,0 | — | +2,0 | — | — | — | — | 0,02 |

| Отложенные финансовые активы | 108,4 | 85,8 | 63,7 | -22,6 | -22,1 | 78,6 | 58,8 | 3,38 | 1,71 | 0,80 |

| Прочие внеоборотные активы | 225,2 | — | -225,2 | — | — | — | 7,05 | — | — | |

| ИТОГО по разделу I | 3198,8 | 5016,1 | 8182,3 | +1817,3 | +3166,4 | 156,8 | 255,8 | 100,0 | 100,0 | 100,0 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Запасы | 2305,4 | 2375,7 | 5433,9 | +70,3 | +3058,2 | 103,0 | 235,7 | 37,3 | 14,59 | 29,85 |

| в том числе: | ||||||||||

| сырье, материалы и другие аналогичные ценности | 2237,1 | 2281,6 | 5145,0 | +44,5 | +286,4 | 102,0 | 230,0 | 36,2 | 14,02 | 28,26 |

| Продолжение таблицы 2.2 | ||||||||||

| готовая продукция и товары для перепродажи | 49,1 | 56,0 | 49,0 | +6,9 | -7,0 | 114,1 | 99,8 | 0,8 | 0,34 | 0,28 |

| расходы будущих периодов | 19,2 | 38,1 | 239,0 | +18,9 | +200,5 | 198,4 | 1244,8 | 0,3 | 0,23 | 1,31 |

| Налог на добавленную стоимость по приобретенным товарам | 415,4 | 1663,8 | 1391,5 | +1248,4 | -272,3 | 400,5 | 335,0 | 6,72 | 10,22 | 7,64 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2815,0 | 8842,5 | 10786,2 | +6027,5 | +1943,7 | 314,1 | 383,2 | 45,5 | 54,32 | 59,25 |

| в том числе покупатели и заказчики | 2632,3 | 8607,1 | 10298,0 | +5974,8 | +16909,0 | 327,0 | 391,2 | 42,59 | 52,87 | 56,57 |

| Денежные средства | 644,6 | 3397,1 | 593,8 | +2752,5 | -2803,3 | 527,0 | 92,1 | 10,43 | 20,87 | 3,26 |

| ИТОГО по разделу II | 6180,4 | 16279,1 | 18205,4 | +10098,7 | +120025,0 | 263,4 | 224,6 | 100,0 | 100,0 | 100,0 |

Во внеоборотных активах, за рассматриваемый период, появились новые статьи – нематериальные активы и долгосрочные финансовые вложения, в то время как отложенные финансовые активы сократились на 44,7 тыс.р. (на 41,2 %) и прочие внеоборотные активы на 225,2 тыс.р. В период с 2013г. по сравнению с 2015г. изменилась структура внеоборотных активов: доля основных средств возросла до 99,17 %, сократилась доля отложенных финансовых активов до 0,8%, а доли нематериальных активов и долгосрочных финансовых вложений весьма незначительны – 0,01 % и 0,02 %.

Оборотные активы за рассматриваемый период увеличились в 2015г. по отношению к 2013г. более, чем в 2,9 раза или на 12025 тыс.р. Прирост оборотных активов наблюдался по всем статьям. Особенно значительный прирост произошел по запасам – 3128,5 тыс.р. или на 135,7 %, дебиторской задолженности – на 7971,2 тыс.р. или на 283,2 %, налога на добавленную стоимость по приобретенным товарам – на 976 тыс.р. или на 235 %. Наряду с этим за рассматриваемый период сократились денежные средства на 7,9%. Следует отметить, что в 2014г. по сравнению с 2013г. значительный прирост наблюдался по денежным средствам (на 3397,1 тыс.р.) и налога на добавленную стоимость по приобретённым товарам (на 2752,5 тыс.р.), которые в 2015г. по отношению к 2014г. уменьшились соответственно на 2803,3 тыс.р. и на 272,3 тыс.р.

В структуре оборотных активов за рассматриваемый период произошли следующие изменения: доли запасов сократились с 37,3% до 29,9 %, денежных средств – с 10,4% до 3,3 %, а доли дебиторской задолженности и налога на добавленную стоимость по приобретенным товарам возросли соответственно с 45,6% до 59,3% и с 6,7% до 7,6 %.

В составе запасов наибольшую величину и значительный рост обеспечили сырьё, материалы и другие аналогичные ценности и расходы будущих периодов. Это объясняется следующими причинами. Прежде всего, характером и объемом производства, стремлением защитить денежные средства от обесценивания под воздействием инфляции, неэффективным управлением запасами, в следствии чего значительная часть капитала замораживается на длительное время в запасах и замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидностью и платежеспособностью, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. За этот же период, при росте запасов за рассматриваемый период примерно в 2,4 раза, сырья и материалов в 2,3 раза выручка от продаж увеличилась всего лишь на 13,4 %.

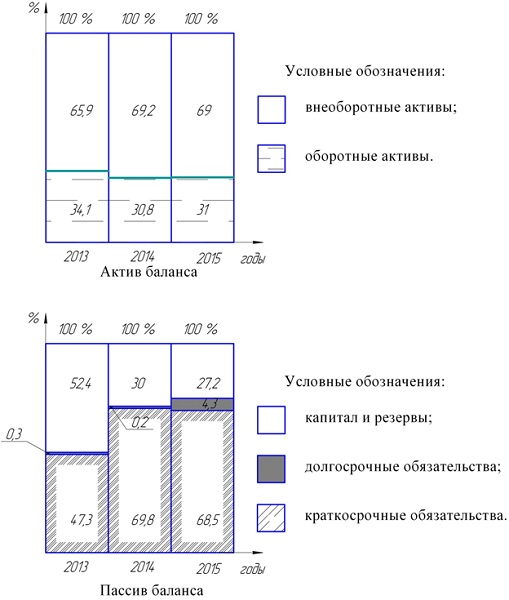

В валюте баланса в составе его активной части произошли изменения: доля внеоборотных активов снизилась с 34,1% до 31%, а оборотных возросла с 65,9% до 69% (таблица 2.1). Такое соотношение внеоборотных и оборотных средств в активе баланса для ООО «ПСМ» является нормальным и объясняется спецификой его деятельности.

За рассматриваемый период в пассиве баланса наблюдаются следующие изменения (таблица 2.3): Капитал и резервы увеличились в 1,5 раза, а прирост составил 2251,2 тыс.р., долгосрочные обязательства соответственно в 39,9 раза и 1107,9 тыс.р., краткосрочные обязательства возросли в 4,1 раза и 13649,3 тыс.р., следовательно, развитие предприятия шло, в основном за счет привлечения кредитов.

За анализируемый период в структуре пассива баланса произошли следующие изменения: доля капитала и резервов сократилась с 52,4% до 27,2 % и возросли доли краткосрочных обязательств с 0,3% до 4,3%.

Следует отметить, что рост капитала и резервов в период с 2013г. по 2015г. (в 1,5 раза) значительно опережает рост выручки за этот же период (в 1,34 раза), а снижение прибыли от продаж на 11,4 % и чистой прибыли на 6,7% свидетельствует о недостаточной эффективности функционирования общества, что можно объяснить сложной экономической обстановкой как в регионе, так и по стране.

Как отрицательный момент следует отметить, что краткосрочные обязательства значительно превышают дебиторскую задолженность по всем годам анализируемого периода – 2013г. – в 1,6 раза, в 2014г. и в 2015г. – в 1,7 раза. При этом разрыв между ними составил в 2013г. 1622,6 тыс.р., в 2014г. – 6015, 9 тыс.р., в 2015г. – 7300,7 тыс.р. Задолженность перед поставщиками и подрядчиками за рассматриваемый период возросла в 6 раз, перед персоналом организации – в 2 раза, по налогам и сборам – 1,3 раза.

Анализ статей актива и пассива баланса позволил сделать вывод о том, что его структура не является оптимальной, что безусловно, сказывается на ликвидности баланса, платежеспособности и финансовой устойчивости общества. Для улучшения структуры баланса, на наш взгляд, целесообразно: привести запасы сырья, материалов и других аналогичных ценностей в соответствие с производственными потребностями, и не создавать излишние запасы; усилить работу маркетинговой службы предприятия и тем самым продвигать продукцию на рынок и своевременно ее реализовывать; при заключении договоров с покупателями и заказчиками для сокращения дебиторской задолженности требовать предоплату и соблюдение договорной дисциплины.

На основе анализа баланса установлено, что удельный вес собственного капитала и резервов в составе совокупных пассивов относительно соответствует удельному весу внеоборотных активов в составе имущества предприятия на протяжении всего рассматриваемого периода. В 2013г. это соотношение составило 52,4 % и 34,1%, в 2014г. 30% и 30,8 %, а в 2015г. 27,2 % и 31,0%.

Собственный капитал, краткосрочные кредиты и кредиторская задолженность являются основными источниками формирования оборотных активов. Однако, значительный удельный вес краткосрочных обязательств (68,5% в 2015г.) по сравнению с долгосрочными обязательствами (4,3%) свидетельствует о нерациональной финансовой политики, т.к. краткосрочные обязательства более дорогие, погашаются за счет чистой прибыли и это ведет к снижению финансовой устойчивости.

ООО «ПСМ» необходимо стремиться к снижению кредиторской задолженности, поскольку это связано с платежеспособностью и финансовой устойчивостью.

Таблица 2.3 — Динамика и структура статей пассива баланса

| Пассив | Годы, тыс.р. | Прирост (+), снижение (-), тыс.р. | Темп роста к 2013 г. принятому за 100% | Удельный вес в общем итоге, % | ||||||

| 2013 г. | 2014 г. | 2015 г. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | 2014 г. | 2015 г. | 2013 г. | 2014 г. | 2015 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||||

| Уставный капитал | 4331,1 | 4331,1 | 4331,1 | — | — | 100,0 | 100,0 | 88,2 | 67,7 | 60,45 |

| Резервный капитал, образованные в соответствии с учредительными документами | 75,8 | 163,1 | 216,6 | +87,3 | +53,9 | 215,2 | 285,8 | 1,57 | 2,55 | 3,02 |

| Нераспределенная прибыль | 506,3 | 1903,6 | 2616,7 | +1397,3 | +713,1 | 376,0 | 561,8 | 10,3 | 29,75 | 36,53 |

| ИТОГО по разделу III | 4913,2 | 6397,8 | 7164,4 | +1484,6 | +766,6 | 130,2 | 145,8 | 100,0 | 100,0 | 100,0 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||

| Займы и кредиты | — | — | 1100,0 | — | +1100,0 | — | — | — | — | 96,8 |

| Отложенные налоговые обязательства | 28,5 | 39,0 | 1136,4 | +10,5 | +1097,4 | 136,8 | 3987,4 | 100,0 | 100,0 | 3,2 |

| ИТОГО по разделу IV | 28,5 | 39,0 | 1136,4 | +10,5 | +1097,4 | 136,8 | 3987,4 | 100,0 | 100,0 | 100,0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||

| Займы и кредиты | — | — | 1500,0 | — | +1500,0 | — | — | — | — | 8,3 |

| Кредиторская задолженность | 4437,6 | 14858,4 | 16586,9 | +9420,8 | +2728,5 | 312,3 | 373,8 | 100,0 | 100,0 | 91,7 |

| в том числе: | ||||||||||

| поставщики и подрядчики | 2346,5 | 10722,8 | 13958,4 | +8376,3 | +3235,6 | 457,0 | 594,9 | 52,9 | 72,2 | 77,2 |

| задолженность перед персоналом организации | 557,3 | 820,1 | 1115,8 | +262,28 | +2957 | 147,2 | 200,2 | 12,6 | 5,5 | 6,2 |

| задолженность перед государственными внебюджетными фондами | 97,5 | 1000 | — | +902,5 | -1000 | 1025,6 | — | 2,2 | 6,7 | — |

| задолженность по налогам и сборам | 1094,6 | 1202,6 | 1430,9 | +108,0 | +228,3 | 109,9 | 130,7 | 24,6 | 8,1 | 7,9 |

| прочие кредиторы | 341,7 | 1112,9 | 81,8 | +771,2 | -1031,1 | 325,7 | 24,0 | 7,7 | 7,5 | 0,4 |

| ИТОГО по разделу V | 4437,6 | 14858,4 | 18086,9 | +10420,8 | 3228,5 | 334,8 | 407,6 | 100,0 | 100,0 | 100,0 |

| БАЛАНС | 9379,2 | 21295,2 | 26387,7 | +11916,0 | +5092,5 | 227,0 | 281,4 | |||

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.