1.3. Методы анализа финансового состояния предприятия по данным бухгалтерской отчетности

Постижению и освоению техники анализа финансового состояния способствуют: обширная методическая база западных (Э. Хелферт, З. С. Блага, Л. А. Бернстайн, Ж. Ришар и др. ) и российских (В. В. Ковалев, Г. В. Савицкая, А. Д. Шеремет, О. В. Ефимова и др. ) ученых и специалистов; широкий диапазон специальных программных средств (от простых аналитических программ стоимостью 200 дол.до интегрированных систем управленческого учета стоимостью более 1млн дол.); опыт практических исследований.

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д.

Содержание и основная целевая установка финансового анализа — оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта — это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов.

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

1. Горизонтальный анализ (временной) — сравнение каждой позиции отчетности с предыдущим периодом.

2. Вертикальный анализ (структурный) — определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

3. Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

4. Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

5. Сравнительный анализ — это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

В.Г. Артеменко, М.В. Беллендир считают, что допустимо объединение различных статей бухгалтерского баланса, чтобы отразить главные существенные черты финансового состояния.

А.Д. Шеремет также подчеркивает, что сравнительные балансы отражают сущность финансового состояния, так как в нем связаны воедино и систематизированы расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Большинство авторов, такие как Ефимова О.В, Ковалев В.В. и другие предполагают следующие направления анализа финансового состояния: чтение бухгалтерского баланса; оценка динамики состава и структуры актива и пассива баланса; анализ финансовых коэффициентов; анализ ликвидности и платежеспособности; анализ деловой активности.

Методики анализа финансового состояния предприятия, изложенные в работах А. Д. Шеремета, Е. В. Негашева, В. В. Ковалева, О. В. Ефимовой, Г. В. Савицкой, Л. Т. Гиляровской, Н. Н. Селезневой и др., предназначены, в первую очередь, для внутренних пользователей финансовой отчетности.

Проведем обзор существующих методик анализа финансового состояния предприятия.

Методика А.Д.Шеремета.

Представляет интерес методика анализа финансового состояния А.Д. Шеремета. Задачи анализа финансового состояния решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

- структурный анализ активов и пассивов;

- анализ финансовой устойчивости;

- анализ платежеспособности (ликвидности);

- анализ необходимого прироста собственного капитала.

Основными методами анализа финансового состояния, которые выделяет А.Д. Шеремет, являются горизонтальный, вертикальный, трендовый, коэффициентный и факторный. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период.

Цель вертикального анализа — вычисление удельного веса отдельных статей в итоге баланса, т.е. выяснение структуры активов и пассивов на определенную дату. Трендовый анализ заключается в сопоставлении величин балансовых статей за ряд лет (или других смежных отчетных периодов) для выявления тенденций, доминирующих в динамике показателей.

Коэффициентный анализ сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов.

Согласно методике анализа А.Д. Шеремета финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платежеспособность.

По мнению автора данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Далее проводится анализ обеспеченности предприятия собственными оборотными средствами.

В последние годы многие авторы стараются применить зарубежные методики анализа финансового состояния при оценке работы отечественных предприятий. Это приводит к необъективной оценке и противоречивым выводам.

Затруднения связаны в различии методических подходов в ведении бухгалтерского учета, например: различие зарубежных и отечественного плана счетов бухгалтерского учета, а также правил составления публичной финансовой отчетности. Эти различия приводят к невозможности использования зарубежных методик анализа до тех пор, пока российское законодательство не согласует методическую базу бухгалтерского учета и формы финансовой отчетности с принятыми в качестве бухгалтерских стандартов за рубежом или процедуру конвертирования российского стандарта финансовой отчетности в зарубежные стандарты.

Методика А.И.Ковалева

Анализ финансового состояния может быть выполнен с различной степенью детализации в зависимости от целей анализа, имеющейся информации, технического и кадрового обеспечения. А.И. Ковалев указывает, что наиболее целесообразным является выделение предварительного анализа (экспресс-анализа) и углубленного (внутреннего) анализа финансового состояния. В его работах предложены три этапа экспресс-анализа.

Цель первого этапа — убедиться в том, что баланс готов к чтению. Здесь проводят визуальную и простейшую счетную проверку показателей бухгалтерского отчета по формальным и качественным признакам, таким как:

- правильность и ясность заполнения отчетных форм (наличие таких реквизитов, как название предприятия, отчетная дата и др.), соответствия итогов и др.

- взаимная увязка показателей различных форм отчетности. Так, информация о величине и изменении дебиторской задолженности в балансе должна соответствовать данным приложения к бух.отчетности «Дебиторская и кредиторская задолженность».

На втором этапе знакомятся с пояснительной запиской к отчету, оценивают условия, в которых функционировало предприятие в отчетном периоде. Строится сравнительный аналитический баланс путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах. Устанавливают характер изменений, произошедших в анализируемом периоде в составе средств и их источниках.

Третий этап — основной в экспресс-анализе. Здесь проводится расчет и оценка динамики аналитических коэффициентов, характеризующих финансовое положение предприятия. Его цель — обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта.

В общем виде методика экспресс-анализа отчетности предусматривает оценку состава ресурсов, их структуры, финансовых результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа — отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики.

Однако автором не предлагается прогнозирование финансовых показателей на перспективу, нет рейтинговой оценки.

А.И. Ковалев предлагает методику углубленного анализа с целью диагностики банкротства, основанную на коэффициентах ликвидности (платежеспособности) и финансовой устойчивости, которые представлены как взаимодополняющие группы показателей. Предложена методика анализа деловой активности, где рассмотрены показатели эффективности (отдачи) ресурсов, показатели оборачиваемости, рентабельности и оценки рыночной активности. Завершается анализ прогнозированием вероятности банкротства на основе модели Э. Альтмана.

Методика В.В.Бочарова.

В.В. Бочаров так же как и А.И. Ковалев в составе аналитических процедур выделяет экспресс-анализ. Весь анализ финансового состояния организации этот автор предлагает проводить в два этапа :

- экспресс-анализ финансово-хозяйственной деятельности;

- углубленный финансовый анализ.

Цель экспресс-анализа финансово-хозяйственной деятельности состоит в получении оперативной, наглядной и достоверной информации о финансовом благополучии предприятия.

Экспресс-анализ целесообразно выполнять в три этапа: предварительный этап; предварительный обзор бухгалтерской отчетности; экономическое чтение и анализ отчетности.

Цель первого этапа — принятие решения о целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая задача решается с помощью аудиторского заключения. При наличии стандартного заключения внешний аналитик может положиться на мнение аудитора и не совершать дополнительных аналитических процедур с целью определения финансового состояния фирмы.

Цель второго этапа — ознакомление с годовым отчетом и пояснительной запиской к нему. Это необходимо, чтобы оценить условия работы предприятия в отчетном периоде и установить основные тенденции показателей его деятельности (рентабельность, оборачиваемость активов, ликвидность баланса и др.).

Третий этап — ключевой в экспресс-анализе. Его цель — обобщенная характеристика финансово-хозяйственной деятельности предприятия. В общем виде на данном этапе осуществляется изучение источников средств предприятия, их размещения и эффективности использования.

Экспресс-анализ завершается выводом о целесообразности дальнейшего углубленного (детального) анализа финансово-хозяйственной деятельности предприятия.

Цель углубленного анализа — детальная характеристика имущественного и финансового положения предприятия, оценка его текущих финансовых результатов и прогноз на будущий период. Он дополняет и расширяет процедуры экспресс-анализа. Степень детализации зависит от квалификации и желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия по методике В.В. Бочарова выглядит следующим образом (как один из возможных вариантов):

1. Предварительный обзор финансово-экономического положения предприятия (характеристика общей направленности финансово-хозяйственной деятельности и выявление неблагополучных статей отчетности).

2. Оценка и анализ экономического потенциала (оценка имущественного положения и оценка финансового положения)

3. Оценка и анализ результативности деятельности предприятия.

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества — эмитента ценных бумаг и др.).

Методика Н.П.Любушина.

Анализ, как считает Н.П. Любушин, необходимо начать с «чтения баланса», под которым понимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу.

На этом этапе анализа необходимо провести горизонтальный, а затем и вертикальный анализ баланса.

Следующим этапом методики Н.П. Любушина является оценка платежеспособности организации. Ее следует проводить с помощью коэффициентов платежеспособности, являющихся относительными величинами. Рассчитывают коэффициенты абсолютной, текущей ликвидности и коэффициент промежуточного покрытия.

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» – более широкое, так включает в себя оценку разных сторон деятельности предприятия.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала.

Данные о структуре источников хозяйственных средств используется прежде всего для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Следующим этапом анализа финансового состояния организации по методике Любушина является оценка деловой активности. Качественными критериями оценки деловой активности являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

- степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

К обобщающим показателям относятся показатель «ресурсоотдачи» и коэффициент «устойчивости экономического роста».

К основным показателям оценки рентабельности по методике Н.П. Любушина относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль, либо чистую.

В своей методике Н.П. Любушин приводит признаки несостоятельности (банкротства) фирмы, на которые менеджерам необходимо обратить внимание в первую очередь.

Анализ финансового состояния по методике Н.П. Любушина предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Методика Г.В. Савицкой

По методике анализа финансового состояния предприятия, предлагаемой Г.В. Савицкой, финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных условиях свидетельствует о его устойчивом финансовом состоянии. Для обеспечения финансовой устойчивости предприятия должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности .

Именно методика Г.В. Савицкой и была использована при проведении анализа финансового состояния ООО «Рубин».

Таким образом, под финансовым состоянием понимается финансовое состояние можно определить как результат системы отношений, возникающих в процессе кругооборота средств субъекта хозяйствования, а также источников этих средств, характеризующий на определенную дату наличие различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов, а также его инвестиционную привлекательность.

Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

Постижению и освоению техники анализа финансового состояния способствуют: обширная методическая база западных и российских ученых и специалистов; широкий диапазон специальных программных средств; опыт практических исследований.

Глава 2. Анализ и оценка финансового состояния организации на примере ООО «Ритм-2000»

2.1. Краткая характеристика деятельности ООО «Ритм-2000»

Общество с ограниченной ответственностью «Ритм-2000» создано в соответствии с решением об учреждении, Гражданским Кодексом РФ и ФЗ РФ «Об обществах с ограниченной ответственностью» в марте 2004 года.

Целью деятельности предприятия является получение прибыли путем насыщения потребительского рынка товарами и услугами.

Основным видом деятельности ООО «Ритм-2000»является дистрибьюция (оптовые закупки товара и последующая реализация этого товара на региональном рынке)продовольственных товаров и товаров повседневного спроса.

Для своих партнеров и поставщиков ООО «Ритм-2000» создает наиболее лучшие условия по продвижению их товаров на рынке. Продажи через магазины «Тверской купец», «Тележка», «Вольный купец», «Апельсин», «Четыре сезона», «Разница» является показателем их качества и конкурентоспособности.

Также ООО «Ритм-2000» осуществляет для своих клиентов прямые импортные поставки от поставщиков из Италии, Испании, Марокко, Турции, Чили, Польши, Израиля, Китая, Тайланда, Индии, Пакистана и других стран.

Учредителем ООО «Ритм-2000»является физическое лицо. Имущество состоит из вклада учредителя. Уставный фонд составляет 10000 рублей.

За все время работы предприятие ООО «Ритм-2000»зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма.

В своей деятельности предприятие пользуется как собственным, так и арендуемым имуществом (нежилыми помещениями).

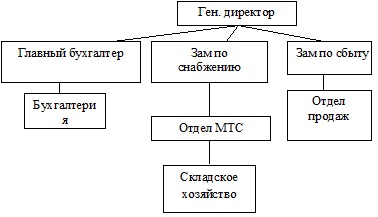

Организационная структура предприятия ООО «Ритм-2000» представлена на рисунке 5.

2.2. Анализ статей баланса ООО «Ритм-2000»

Финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия.

На основании данных баланса составляется агрегированный аналитический баланс и оценивается, в первую очередь, имущественное положение предприятия.

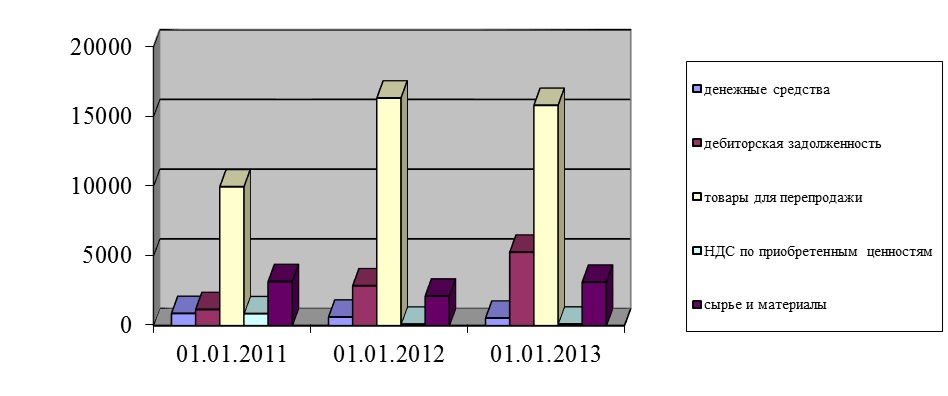

Как видно из таблицы приложения внеоборотные активы представлены только одним видом — основными средствами, удельный вес которых был самым большим – 22,03% от общей величины имущества в конце 2011 г., но снизился до 12,95% к концу 2012 г.

Из таблицы видно, что все сумма основного капитала к 31.12.2012 г. уменьшилась на 18,31% или на 829 тыс. руб.

За анализируемый период оборотные активы увеличились на 8836 тыс.руб., или на 55,15%. Такое увеличение произошло в результате увеличения запасов на 5804 тыс.руб., или на 583,64%, роста дебиторской задолженности на 4112 тыс.руб., или на 353,87%, сокращения суммы НДС, непредъявленного к возмещению, на 745 тыс.руб. или 86,83% и сокращения остатка денежных средств на 335 тыс.руб., или на 38,11%.

В структуре оборотных активов организации наибольшую долю составляет величина запасов: на начало анализируемого периода – 63,86%, а на конец – увеличилась на 2,42 процентных пункта и составил 66,28%. В товары для перепродажи отвлечена большая сумма средств – 9963 тыс.руб. – на начало 2011 года и уже 15805 тыс.руб. – на конец 2012 года. Следовательно, существует необходимость совершенствования коммерческой деятельности и финансового управления, ужесточение системы контроля и анализа использования ресурсов организации.

Удельный вес дебиторской задолженности составлял всего 5,65% на начало анализируемого периода, но к концу 2012 года удельный вес дебиторской задолженности вырос до 18,47%. Росте дебиторской задолженности с одной стороны является следствием роста товарооборота (выручки), с другой стороны — свидетельствует об увеличении отгрузки товара без предоплаты, что является негативным моментом, ведь всегда есть риск невозврата денег покупателями, а увеличение дебиторской задолженности связано с привлечением дополнительных средств в оборот предприятия.

Снижение величины свободного остатка денежных средств на 335 тыс.руб. или 38,11% также может расцениваться двояко – с одной стороны денежные средства, находясь в кассе или на р/счете сами по себе не могут приносить никакой прибыли, а только обесцениваться в ходе инфляции, с другой стороны – их недостаток может существенно ухудшить платежеспособность предприятия в случае необходимости быстро погасить имеющуюся кредиторскую задолженность.

Наглядно состав и структура оборотных активов ООО «Ритм-2000» представлена на рис. 6.

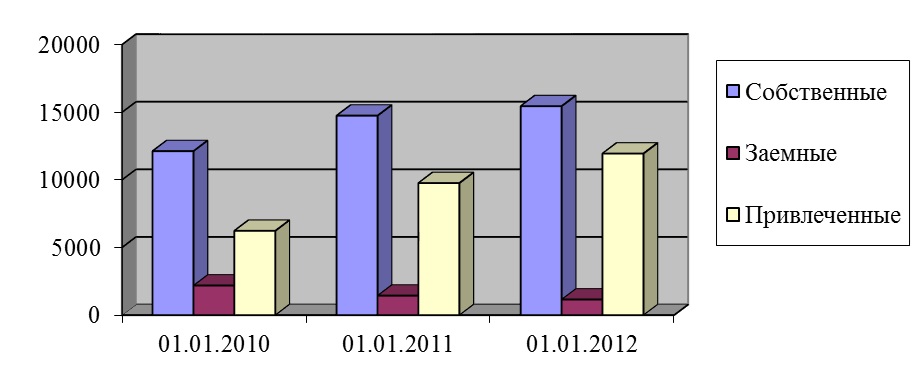

Таким образом, величина имущества предприятия ООО «Ритм-2000» в конце 2012 г. по сравнению с концом 2011 г. выросла на 8007 тыс. руб. или на 38,96, Падение удельного веса внеоборотных активов на 18,31% в анализируемом периоде было компенсировано ростом доли оборотных активов на 55,15%, из чего следует сделать вывод, что ООО «Ритм-2000»вкладывает денежные средства в наращивание производственного потенциала.

Оптимальным считается соотношение 50:50, поэтому приемлемым соотношение было на конец 2011 г.

В структуре пассива наибольшую долю составляет собственный капитал, однако, его доля снизилась с 59,02% до 54,12%, при росте его абсолютной величины на 3326 тыс.руб. или 27,42%. Снижение удельного веса собственного капитала связано с ростом обязательств организации и является негативным моментом, т.к. свидетельствует о повышении зависимости организации от внешних источников.

Долгосрочные обязательства у организации отсутствуют.

Заемные средства представлены только краткосрочными кредитами и займами. Они занимают 10,65% в конце 2011 года, и резко снизились к концу 2012 года до 4,04% от общей суммы пассивов/обязательств. За два года этот показатель уменьшился на 1036 тыс. руб. или 47,33%.

Кредиторская задолженность за анализируемый период выросла существенно — на 5717 тыс.руб., или на 91,72%, т.е. практически вдвое. Удельный вес кредиторской задолженности соответственно вырос с 30,33% до 41,84%.

Такой рост обусловлен, в первую очередь, ростом задолженности перед тыс.руб. или поставщиками и подрядчиками – на 5717 тыс.руб. или 92,95%.

На долю прочей задолженности приходится не более 8% на протяжении всего периода. Эта задолженность представлена начисленными по состоянию на отчетную дату заработной платой, страховыми взносами и налогами, срок оплаты которых еще не наступил. Это значит, что предприятие не накапливает долги перед персоналом, а также налоговыми органами и внебюджетными фондами.

Итого пассивы/обязательства за анализируемый период увеличились на 38,96%. В конце 2011 года они составляли 20551 тыс. руб., а к концу 2012года стали равняться 28558 тыс. руб. Все это отображено на рис. 7.

В целом в динамике структуры баланса ООО «Ритм-2000» за 2011-2013 гг. произошли следующие положительные изменения:

− рост имущества предприятия на 8007 тыс.руб. (или 38,96%);

− в балансе отсутствует строка «нераспределенный убыток»;

− уменьшение задолженности по кредитам и займам (с 2189 до 1153 тыс.руб.).

К отрицательным изменениям в структуре имущества и его источников ООО «Ритм-2000» следует отнести:

− уменьшение доли внеоборотных активов (с 22,03 до 12,95%);

− высокий удельный вес остатков товаров(на конец 2012 г. – 55,34%) – проблемы со сбытовой деятельностью компании;

− рост удельного веса дебиторской задолженности (с 5,65 до 18,47%) — отвлечение средств из оборота ООО «Ритм-2000»;

− снижение удельного веса собственного капитала (с 59,02 до 54,12%) — рост финансовой зависимости от внешних источников финансирования;

− рост кредиторской задолженности (с 6233 до 11950 тыс.руб.).

Таким образом, баланс ООО «Ритм-2000» не может быть отнесен к категории «хороших» балансов, а финансовое состояние предприятие может быть оценено как удовлетворительное за счет роста обязательств организации.