2.3. Оценка ликвидности активов (баланса) ООО «Ритм-2000»

Оценим ликвидность баланса ООО «Ритм-2000». Для этого группируются активы по степени ликвидности, а пассивы — по степени срочности погашения. Составляется табл. 4.

Баланс считается абсолютно ликвидным, если:

А1 П1; А2 П2; А3 П3; А4 П4.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

− А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

− А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы;

− А3 – медленно реализуемые активы – запасы (за вычетом расходов будущих периодов) и долгосрочные финансовые вложения;

− А4 – труднореализуемые активы – основные средства, за исключением статей, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

− П1 – наиболее срочные обязательства – к ним относится кредиторская задолженность;

− П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

− П3 — долгосрочные пассивы – долгосрочные кредиты и заемные средства;

− П4 – постоянные пассивы – капитал и резервы.

Таблица 4. Показатели ликвидности ООО «Ритм-2000» за 2010-2012 гг.

| Статьи актива по степени ликвидности | Тыс. руб. | Статьи пассива по степени срочности обязательств | Тыс. руб. | Степень ликвидности баланса | Платежный излишек/недостаток |

| 31.12.2010 года | |||||

| А1 | 879 | П1 | 6233 | А1<П1 | -5354 |

| А2 | 1162 | П2 | 2189 | А2<П2 | -1027 |

| АЗ | 13982 | ПЗ | 0 | АЗ>ПЗ | 13982 |

| А4 | 4528 | П4 | 12129 | А4<П4 | -7601 |

| 31.12.2011 года | |||||

| А1 | 618 | П1 | 9766 | А1<П1 | -9148 |

| А2 | 2862 | П2 | 1439 | А2>П2 | 1423 |

| АЗ | 18562 | ПЗ | 0 | АЗ>ПЗ | 18562 |

| А4 | 3916 | П4 | 14753 | А4<П4 | -10837 |

| 31.12.2012 года | |||||

| А1 | 544 | П1 | 11950 | А1<П1 | -11406 |

| А2 | 5274 | П2 | 1153 | А2>П2 | 4121 |

| АЗ | 19041 | ПЗ | 0 | АЗ>ПЗ | 19041 |

| А4 | 3699 | П4 | 15455 | А4<П4 | -11756 |

Как видно из таблицы 4 на исследуемом предприятии в течение всего периода наблюдается несоответствие первого условия абсолютной ликвидности – у ООО «Ритм-2000»недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. За счет имеющихся в наличии денежных средств, предприятие не смогло бы погасить кредиторскую задолженность, что отрицательно характеризует его деятельность.

Нехватка абсолютно ликвидных активов на протяжении исследуемого периода выросла на 6052 тыс.руб. и составила более 50% обязательств, чего явно недостаточно для нормального функционирования и обеспечения производственной деятельности.

Второе условие ликвидности на предприятии не соблюдается только в 2011 году, из-за низкой величины дебиторской задолженности по сравнению с величиной краткосрочных займов. В конце 2011 и 2012 годов оно соблюдается из-за относительно небольших значений задолженности по краткосрочным займам и кредита и роста величины дебиторской задолженности, что также отрицательно характеризует финансово-хозяйственную деятельность ООО «Ритм-2000», т.к. большие суммы дебиторской задолженности говорят об отвлечении средств из оборота предприятия и «замораживания» их у покупателей.

Таким образом, ООО «Ритм-2000» несет два вида потерь:

- «инфляционные потери» — находясь в виде дебиторской задолженности денежные средства предприятия обесцениваются в результате общеинфляционных процессов;

- «недополученная прибыль» — находясь в распоряжении предприятия, а не у покупателей, временно свободные денежные средства могли бы быть инвестированы в краткосрочные финансовые проекты и приносить дополнительный доход.

Причем чем больше продолжительность оборота дебиторской задолженности, тем большие потери несет предприятие, к тому же всегда есть риск невозврата денег покупателями.

Соблюдение третьего условия ликвидности на предприятии обеспечивается из-за отсутствия долгосрочных обязательств.

Соблюдение четвертого условия ликвидности в 2011-2012 гг. говорит о том, что вложения во внеоборотные активы ООО «Ритм-2000» финансировалось только за счет собственных источников, что свидетельствует о достаточности собственных источников средств и невысокой финансовой зависимости предприятия.

Таким образом, баланс ООО «Ритм-2000» не является абсолютно ликвидным, так как не соблюдаются неравенства. В конце 2010 года предприятию не хватало быстро реализуемых активов, за счет которых могут быть погашены краткосрочные обязательства. В конце 2011 и 2012 гг. положение нормализовалось. Из-за отсутствия денежных средств предприятие не в состоянии погасить кредиторскую задолженность по первому требованию, к тому же отсутствуют краткосрочные финансовые вложения.

Для определения кредитоспособности клиента необходимо установить критериальный уровень выбранных оценочных показателей и их классность (рейтинг). Исходя из класса кредитоспособности заемщика выявляют условия предоставления кредита (размер ссуды, срок выдачи, форма обеспечения, процентная ставка).

Клиентов по характеру кредитоспособности банки систематизируют на три-пять классов. Критериальные показатели на уровне средних величин служат основанием отнесения заемщика ко второму классу, выше средних — к первому, а ниже средних — к третьему классу.

Рейтинг, или значимость показателя в системе, устанавливают специалисты банка для каждого заемщика в отдельности исходя из кредитной политики и ликвидности его баланса. Например, высокая доля кредитных ресурсов в пассиве баланса, наличие просроченной задолженности по ссудам банка повышает роль коэффициентов ликвидности. Отвлечение ресурсов банка в кредитование постоянных материальных запасов, низкое значение величины чистого оборотного капитала, т. е. менее 10 % общего объема оборотных активов, повышает рейтинг коэффициента финансовой независимости. Перекредитование клиента выдвигает на первый план уровень коэффициента общей ликвидности (покрытия).

Общую оценку кредитоспособности осуществляют в баллах. Они представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности. Первому классу заемщиков условно присваивают от 100 до 150 баллов; второму классу — от 151 до 250 баллов; третьему классу — свыше 251 балла. Исходя из величины коэффициентов ликвидности и финансовой независимости, заемщиков можно условно подразделить на три класса (табл. 5).

Таблица 5. Классы кредитоспособности заемщиков

| Коэффициенты | Классы | ||

| 1 | 2 | 3 | |

| 1. Абсолютной ликвидности | Более 0,2 | 0,15–0,2 | Менее 0,15 |

| 2. Текущей ликвидности | Более 0,8 | 0,5–0,8 | Менее 0,5 |

| 3. Общей ликвидности (покрытия) | Более 2,0 | 1,0–2,0 | Менее 1,0 |

| 4. Финансовой независимости | Более 0,6 | 0,5–0,6 | Менее 0,5 |

Для оценки класса кредитоспособности воспользуемся следующими показателями ликвидности и финансовой независимости ООО «Ритм-2000» (табл.6).

Таблица 6. Коэффициенты ликвидности и финансовой устойчивости для расчета кредитоспособности ООО «Ритм-2000»

| Наименование коэффициентов | 31.12.2010 | 31.12.2011 | 31.12.2012 |

| 1. Абсолютной ликвидности | 0,14 | 0,06 | 0,05 |

| 2. Быстрой ликвидности | 0,33 | 0,36 | 0,49 |

| 3. Текущей ликвидности | 2,57 | 2,26 | 2,08 |

| 4. Финансовой независимости (автономии) | 0,59 | 0,57 | 0,54 |

Расчет рейтинга заемщика представлен в табл. 7.

Таблица 7. Расчет рейтинга заемщика

| Коэффициент | Рейтинг показателей по данным банка, % | 31.12.2010 | 31.12.2011 | 31.12.2012 | |||

| Класс | Баллы | Класс | Баллы | Класс | Баллы | ||

| 1. Абсолютной ликвидности | 30 | 3 | 90 | 3 | 90 | 3 | 90 |

| 2. Текущей ликвидности | 30 | 3 | 90 | 3 | 90 | 3 | 90 |

| 3. Общей ликвидности | 20 | 1 | 20 | 1 | 20 | 1 | 20 |

| 4. Финансовой независимости | 20 | 2 | 40 | 2 | 40 | 2 | 40 |

| Итого | 100 | — | 240 | — | 240 | — | 240 |

По значениям финансовых коэффициентов, приведенных в таблицах 6 и 7, ООО «Ритм-2000»относится ко второму классу кредитоспособности.

С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения.

В частности, кредитование заемщиков второго класса, к которым относится ООО «Ритм-2000» по итогам 2011-2012 гг., осуществляют на обычных условиях, т. е. при наличии соответствующих форм обеспечения (залога имущества, договора поручительства, гарантии и т. д.). Процентные ставки зависят от вида обеспечения, спроса на кредиты на рынке ссудного капитала, учетной ставки Центрального банка России и других факторов.

2.4. Абсолютные и относительные показатели финансовой устойчивости предприятия ООО «Ритм-2000»

Для ООО «Ритм-2000», обладающего значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (Зп) отражается в разделе 2 баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств (СОС):

СОС = Капитал и резервы – Внеоборотные активы

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активы

3. Общая величина основных источников формирования запасов (ВИ):

ВИ = (Капитал и резервы + Долгосрочные пассивы + Краткосрочные кредиты и займы) – Внеоборотные активы

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (–) собственных оборотных средств (±ФСОС):

±ФСОС = СОС — Зп

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов (±ФКФ):

±ФКФ = КФ — Зп

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов (±ФВи):

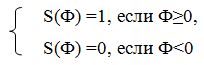

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

Возможно выделение четырех типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

±ФСОС ≥ 0; ±ФКФ ≥ 0; ±ФВИ ≥0

т.е. трехкомпонентный показатель типа ситуации: S(Ф) = {1, 1, 1};

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

±ФСОС < 0; ±ФКФ ≥ 0; ±ФВИ ≥0

т.е. S(Ф) = {0, 1, 1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

±ФСОС < 0; ±ФКФ < 0; ±ФВИ ≥ 0

т.е. S(Ф) = {0, 0, 1};

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности:

±ФСОС < 0; ±ФКФ < 0; ±ФВИ < 0

т.е. S(Ф) = {0, 0, 0}.

В таблице 8 представлен расчет трехкомпонентного показателя типа финансовой устойчивости предприятия.

Таблица 8. Показатели финансовой устойчивости ООО «Ритм-2000» в 2010-2012 гг.

| Показатели | 31.12.2010 года | 31.12.2011 года | 31.12.2012 года | Изменение 31.12.2012 к 31.12.2010 г. (+/-) |

| Показатели, характеризующие источники формирования запасов и затрат | ||||

| Величина запасов и затрат | ||||

| Собственные оборотные средства, тыс. руб. | 7601 | 10837 | 11756 | 4155 |

| Наличие долгосрочных источников формирования запасов, тыс. руб. | 7601 | 10837 | 11756 | 4155 |

| Общая величина основных источников, тыс. руб. | 9790 | 12276 | 12909 | 3119 |

| Показатели обеспеченности запасов и затрат источниками формирования | ||||

| Излишек/недостаток (+/-) собственных оборотных средств, тыс. руб. | -5523 | -7615 | -7172 | -1649 |

| Излишек/недостаток (+/-) долгосрочных источников | -5523 | -7615 | -7172 | -1649 |

| Излишек/недостаток (+/-) общих источников, тыс. руб. | -3334 | -6176 | -6019 | -2685 |

| Трехкомпонентный показатель типа финансовой ситуации | {0, 0, 0} | {0, 0, 0} | {0, 0, 0} | |

Из табл. 8 видно, что за анализируемый период собственные оборотные средства увеличились и составили 4155 тыс. руб. Общая величина основных источников к 2012 году увеличилась на 3199 тыс. руб. и составила 12909 тыс. руб.

В течение 3-х лет на предприятии наблюдается не только недостаток собственных оборотных средств и долгосрочных источников формирования запасов, но и общей величины основных источников, исходя из чего можно сделать вывод, что на протяжении 3-х лет наблюдалось кризисное финансовое состояние предприятия.

Таким образом, запасы предприятия (и в частности готовая продукция) формируются в ООО «Ритм-2000» в основном за счет привлеченных источников – кредиторской задолженности, что крайне негативно характеризует финансовое состояние предприятия.

Следующим этапом анализа является анализ финансовой устойчивости на основе системы коэффициентов. Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Данные для анализа представлены в таблице 9.

Таблица 9. Показатели финансовой устойчивости ООО «Ритм-2000» в 2010-2012 гг.

| Показатели | Формула

расчета |

норматив | 31.12. 2010 | 31.12. 2011 | 31.12. 2012 | Изменение 31.12.2012 к 31.12.2010 (+/-) |

| Коэффициент автономии (независимости) | СК/ВБ | ≥0,4-0,6 | 0,59 | 0,57 | 0,54 | -0,05 |

| Коэффициент финансовой зависимости | ВБ/СК | ≥1,7-2,5 | 1,69 | 1,76 | 1,85 | 0,15 |

| Коэффициент соотношения заемных и собственных средств (коэффициент финансового риска) | ЗК/СК | не выше 1,5 | 0,18 | 0,10 | 0,07 | -0,11 |

| Коэффициент маневренности | СОС/СК | ≥0,5 | 0,63 | 0,73 | 0,76 | 0,13 |

| Коэффициент финансовой устойчивости | (СК+ДЗ)/ВБ | ≥0,5 | 0,59 | 0,57 | 0,54 | -0,05 |

| Коэффициент обеспеченности собственными средствами | СОС/ОА | ≥0,1 | 0,47 | 0,49 | 0,47 | 0,00 |

| Коэффициент финансирования (долгосрочного привлечения заемных средств) | ДЗ/ВБ | ≥0,7 | 0 | 0 | 0 | 0,00 |

| Коэффициент обеспеченности материальных запасов | СОС/ЗЗ | 0,6-0,8 | 0,58 | 0,59 | 0,62 | 0,04 |

На основании данных таблицы 9 можно сделать выводы, что все из представленных показателей соответствуют своему нормативному значению, однако наблюдается негативная тенденция в динамике некоторых из них.

Коэффициент автономии является важнейшим показателем, характеризующим финансовую устойчивость предприятия, и представляет собой удельный вес собственного капитала в общей сумме хозяйственных средств, за анализируемый период снизился на 0,05, таким образом, на конец2012 года 54%, т.е. более половины всего капитала занимал собственный капитал.

Коэффициент финансовой зависимости, который по существу является обратным по отношению к предыдущему показателю, соответственно вырос на 0,15. Рост этого показателя в динамике (с 1,69 до 1,85) означает увеличение доли заемных источников средств в финансировании данного предприятия.

Коэффициент соотношения заемных и собственных средств (или коэффициент финансового риска) за 2011-2013 гг. уменьшился на 11% и составил 7%, т.е. на 1 руб. собственного капитала на конец 2012 года в ООО «Ритм-2000» приходилось 7 коп.заемного.

Коэффициент маневренности за три года увеличился на 0,13 и составил 0,76 руб. собственных оборотных средств на 1 руб. собственного капитала.

Коэффициент маневренности собственного капитала определяется как отношение собственных оборотных средств к собственным средствам предприятия. Данный коэффициент показывает, какая часть СК предприятия капитализирована, а какая вложена в оборотные активы.

Коэффициент финансовой устойчивости, который показывает, какая часть актива финансируется за счет устойчивых источников и равен отношению суммы источников собственных средств и долгосрочных кредитов и займов к итогу актива баланса, в отчетном периоде снизился на 0,05 и составил 0,54, что свидетельствует об усилении финансовой зависимости предприятия от внешних источников финансирования.

Коэффициент обеспеченности собственными средствами иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости и рассчитывается как соотношение собственного оборотного капитала к оборотным активам. За 2011-2013 гг. величина коэффициента практически не изменилась – 47% оборотного капитала были профинансированы за счет собственных источников ООО «Ритм-2000».

Коэффициент финансирования (долгосрочного привлечения заемных средств) — это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия – равен нулю по причине отсутствия долгосрочных заемных средств.

Коэффициент обеспеченности материальных запасов, который рассчитывается как соотношение собственных оборотных средств к запасам и затратам, увеличился на 0,04 и составил 0,62 руб. собственных оборотных средств на 1 руб. запасов и затрат, т.е. только 62% запасов и затрат предприятия профинансированы за счет собственных источников, что положительно характеризует финансовую устойчивость предприятия.

В целом же у предприятия достаточно невелика доля заемных источников финансирования – не более 1/2.

Кроме того, финансовая устойчивость определяется соотношением стоимости материальных оборотных средств и величины собственных и заемных источников их формирования.

При этом имеется в виду обеспеченность запасов и затрат такими источниками, как собственные оборотные средства, долгосрочные кредиты и займы, кредиторская задолженность только в части задолженности поставщикам, зачтенная банком при кредитовании.

На протяжении всего исследуемого периода у предприятия наблюдалась нехватка собственных оборотных средств, т.е. при финансировании основных производственных фондов и оборотных фондов производственного назначения предприятие ООО «Ритм-2000» использовало не только заемные, но и привлеченные источники финансирования, что негативно влияет на его финансовую независимость, отрицательно характеризует финансовое состояние предприятие и степень его платежеспособности.

Однако все коэффициенты, характеризующие финансовую устойчивость предприятия, на протяжении всего анализируемого периода находились на оптимальном уровне, исходя из чего можно сделать выводы, что, вероятнее всего, предприятие предпочитает использовать условный такой источник финансирования, как «кредиторская задолженность» (путем использования отсрочки платежа за поставленные ТМЦ, работы, услуги), чем привлекать для финансирования текущей деятельности заемный капитал в виде банковских кредитов и займов.

2.5. Оценка платежеспособности предприятия ООО «Ритм-2000»

На основании данных бухгалтерского баланса проводится анализ платежеспособности ООО «Ритм-2000».

Чтобы установить, в каком объеме предприятие может погасить свою задолженность мгновенно, за короткий промежуток времени или в планируемом периоде, рассчитываются коэффициенты ликвидности (платежеспособности) (табл. 10).

Коэффициенты ликвидности отражают кассовую позицию организации и определяют ее способность управлять оборотными средствами, то есть в нужный момент быстро обращать активы в наличность с целью погашения краткосрочных обязательств. Для проведения оценки ликвидности активов в процессе финансового анализа используются основные показатели:

Коэффициент абсолютной ликвидности, является наиболее жестким критерием платежеспособности.

Он показывает, в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него денежными средствами (наиболее ликвидными активами):

КАЛ = (ДС + КФВ) / КО

где Кал – коэффициент абсолютной ликвидности, ДС – сумма денежных активов предприятия на определенную дату, КВФ – сумма краткосрочных финансовых вложений предприятия на определенную дату, КО – сумма всех краткосрочных (текущих) финансовых обязательств предприятия на определенную дату.

Рекомендуемое значение данного показателя составляет примерно 0,2-0,5.

б) Коэффициент срочной (быстрой) ликвидности показывает, в какой степени все краткосрочные финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов:

КСЛ = (ДС + КФВ + ДЗ(непросроченная)) / КО

где Ксл — коэффициент срочной ликвидности, ДЗ – сумма дебиторской задолженности всех видов.

Для России значение этого показателя признается достаточным на уровне 0,7-0,8.

Коэффициент текущей ликвидности показывает, в какой степени вся задолженность по краткосрочным финансовым обязательствам может быть удовлетворена за счет его текущих (оборотных) активов, то есть, сколько рублей текущих активов приходится на один рубль текущих обязательств:

КТЛ = ОА / КО,

где Ктл — коэффициент текущей ликвидности, ОА – сумма всех оборотных активов предприятия.

Нормой признается значение данного коэффициента равное 2.

Таблица 10. Коэффициенты ликвидности (платежеспособности) ООО «Ритм-2000» в 2010-2012 гг.

| Коэффициент ликвидности | Нормативное значение | 31.12.2010 года | 31.12.2011 года | 31.12.2012 года | Отклонение 31.12.2012 к 31.12.2010 г.

(+/-) |

| Коэффициент абсолютной ликвидности | 0,2-0,5 | 0,14 | 0,06 | 0,05 | +0,09 |

| Коэффициент срочной (быстрой) ликвидности | 0,7-0,8 | 0,33 | 0,36 | 0,49 | +0,16 |

| Коэффициент текущей ликвидности | ≥ 2 | 2,57 | 2,26 | 2,08 | -0,49 |

Из табл. 10 видно, что значения первых двух коэффициентов ликвидности ниже нормативных значений на протяжении всего исследуемого периода.

За счет абсолютноликвидных активов (коэффициент абсолютной ликвидности) ООО «Ритм-2000» могло погасить в конце 2011 г. только 14% от суммы краткосрочных обязательств, а в конце 2012 г. – 5% при нормативе 20-50%

В течение трех месяцев (коэффициент срочной ликвидности) предприятие могло погасить 33% и 49% в конце 2011 и 2012 гг. соответственно при нормативе 70-80%.

За счет всех имеющихся у ООО «Ритм-2000» оборотных активов предприятие могло погасить полностью кредиторскую задолженность (коэффициент текущей ликвидности соответствует нормативу но наблюдается отрицательная динамика – снижение на 0,49 пункта).

Поэтому в целом предприятие нельзя признать платежеспособным, кроме того, можно сделать вывод, что ООО «Ритм-2000» постоянно испытывало нехватку денежных средств для обеспечения текущей хозяйственной деятельности, что отразилось на росте кредиторской задолженности.

Для комплексной оценки платежеспособности в целом следует использовать общий показатель платежеспособности (ликвидности), вычисляемый по формуле:

Плобщ.=(А1+0,5А2+0,3А3)/(П1+0,5П2+0,2П3).

Отсюда:

- 12.2010 г.: Плобщ.= (858+0,5*1162+0,3*13124) / (6233+0,5*2189+0,2*0) = 0,73;

- 12.2011 г.: Плобщ.= (110+0,5*2862+0,3*18452) / (9766+0,5*1439+0,2*0) = 0,67;

- 12.2012г.: Плобщ.= (113+0,5*5274+0,3*18928) / (11950+0,5*1153+0,2*0) = 0,67.

Нормативное значение данного показателя составляет ≥ 1. Как видно из расчетов на предприятии на протяжении всего анализируемого периода данное соотношение не соблюдается, даже наблюдается тенденция к его снижению с 0,73 до 0,67, что говорит о проблемах с платежеспособностью ООО «Ритм-2000».

2.6. Анализ финансовых результатов и рентабельности деятельности ООО «Ритм-2000»

Исследуем процесс формирования окончательного финансового результата изучаемого предприятия.

Проведем анализ конечных финансовых результатов ООО «Ритм-2000» в разрезе 2011 – 2013 гг. Данные показатели отображены в форме «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу 11.

Таблица 11. Формирование финансового результата ООО «Ритм-2000» в 2011-2013 гг.

| Виды расходов и доходов | 2011 год | 2012 год | 2013 год | Изменение в 2013 г. к 2011 г. | |

| тыс. руб. | тыс. руб. | тыс. руб. | +/- | % | |

| Выручка от продаж | 56478 | 60141 | 68989 | 12511 | 122,15 |

| Себестоимость проданной продукции | 44861 | 47415 | 54784 | 9923 | 122,12 |

| Валовая прибыль | 11617 | 12726 | 14205 | 2588 | 122,28 |

| Коммерческие расходы | 6102 | 6458 | 6057 | -45 | 99,26 |

| Управленческие расходы | 2478 | 2542 | 2949 | 471 | 119,01 |

| Прибыль (убыток) от продаж | 3037 | 3726 | 5199 | 2162 | 171,19 |

| Прочие доходы | 112 | 261 | 330 | 218 | 294,64 |

| Прочие расходы | 378 | 661 | 655 | 277 | 173,28 |

| Прибыль (убыток) до налогообложения | 2771 | 3326 | 4874 | 2103 | 175,89 |

| Текущий налог на прибыль | 628 | 702 | 1020 | 392 | 162,37 |

| Чистая прибыль (убыток) | 2143 | 2624 | 3854 | 1711 | 179,86 |

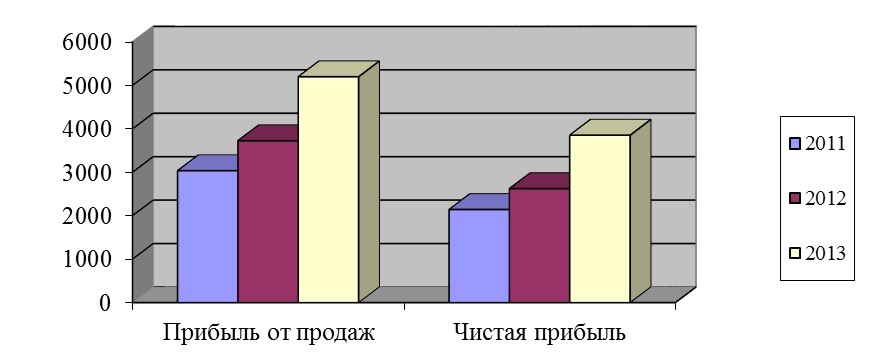

Из табл. 11 можно сделать вывод о том, что анализируемое предприятие на протяжении трех лет активно развивалось. В 2011 году чистая прибыль ООО «Ритм-2000» составляла 2143 тыс. руб., в 2012 г. — 2624 тыс. руб., а в 2013 году — 3854 тыс. руб. Выручка от проданных товаров и их себестоимость росли практически одинаковыми темпами – 22% и составили 68989 тыс. руб. и 54784 тыс. руб. соответственно. Это является следствием того, что все издержки предприятия, включается в себестоимость, переменные и растут пропорционально росту объемов продаж.

Вследствие этого повысилась валовая прибыль на 22,28%, в 2011 году она составляла 11617 тыс. руб., а в 2013 году станет равна 14205 тыс. руб. Это явилось следствием расширения рынка сбыта, активного привлечения средств.

Коммерческие расходы снизились на 45 тыс.руб. вследствие проведенных процессов оптимизации имеющихся на предприятии финансовых и материальных ресурсов.

Управленческие расходы, напротив, имеют тенденцию к росту – на 471 тыс.руб. или 19,01%.

Однако за весь анализируемый период она не превышают 15% от суммы выручки (15,19%, 14,96% и 13,05% соответственно), что может говорить об эффективном использовании данного вида ресурсов.

Из чего следует, что у предприятия ООО «Ритм-2000» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Отразим соотношение прироста прибыли от продаж и чистой прибыли за 2011-2013 гг. на рисунке 8.

Анализ хозяйственной деятельности обязательно включает изучение основных направлений формирования финансовых результатов (табл. 11).

Таблица 11. Состав и структура прибыли до налогообложения ООО «Ритм-2000»за 2011-2013 гг.

| Показатели | 2011 год | 2012 год | 2013 год | Отклонения 2013 к 2011 | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1.Прибыль до налогообложения | 2771 | 100 | 3326 | 100 | 4874 | 100 | 2103 | 175,89 |

| — прибыль от продаж | 3037 | 109,60 | 3726 | 112,03 | 5199 | 106,67 | 2162 | 171,19 |

| — сальдо прочих доходов и расходов | -266 | -9,60 | -400 | -12,03 | -325 | -6,67 | -59 | 122,18 |

| Налог на прибыль | 628 | 22,67 | 702 | 21,11 | 1020 | 20,93 | 392 | 162,37 |

| Чистая прибыль | 2143 | 77,33 | 2624 | 78,89 | 3854 | 79,07 | 1711 | 179,86 |

Как видно из табл. 11 состав прибыли до налогообложения включает в себя как прибыль от продаж, так и убыток от прочих видов деятельности.

И хотя отрицательное сальдо прочих доходов и расходов имеет некоторую тенденцию к росту, тем не менее, на протяжении всего анализируемого периода финансовый результат от деятельности оказался положительным это создает благоприятную атмосферу для наращивания оборотных активов предприятия, что непременно влияет на финансовую устойчивость предприятия и свидетельствует о получении прибыли от основной деятельности организации, что намного важнее, чем от прочих доходов и расходов.

Следовательно, как положительный факт следует отметить, что основу прибыли до налогообложения составляет прибыль от продажи товаров. Чистая прибыль от деятельности за 2011-2013 гг. выросла с 2143 до 3854 тыс.руб. и составляет в структуре прибыли до налогообложения порядка 79%. При этом чистая прибыль предприятия за 2011-2013 гг. на 100% сформирована за счет прибыли от продаж.

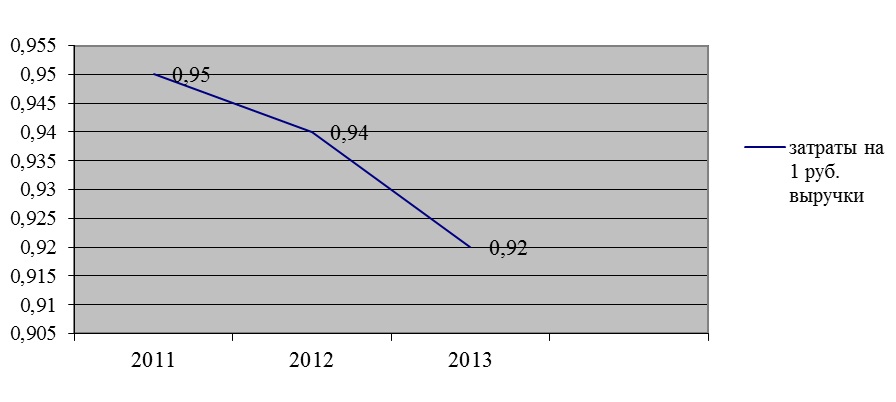

Затраты на один рубль товарной продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличено, без разграничения ее по конкретным видам. Определяется он отношением общей суммы затрат на реализацию продукции к стоимости реализованной товарной продукции в действующих ценах (табл. 12).

Таблица 12. Динамика затрат на рубль выручки от продаж

| Показатели | Год | Изменение (+,-) | Темп изменения, % | ||||

| 2011 | 2012 | 2013 | 2013 к 2012 | 2013 к 2011 | 2013 к 2012 | 2013 к 2011 | |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 56478 | 60141 | 68989 | 8848 | 12511 | 114,71 | 122,15 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 53441 | 56415 | 63790 | 7375 | 10349 | 113,07 | 119,37 |

| Затраты на рубль выручки от продаж, руб. | 0,95 | 0,94 | 0,92 | -0,01 | -0,02 | 98,57 | 97,72 |

Из данных таблицы 12 следует, что затраты на 1 рубль выручки от продаж в ООО «Ритм-2000» за анализируемый период в целом имеют тенденцию к снижению с 0,95 руб. в 2011 г. до 0,92 руб. в 2013 г.

Таким образом, в 2012 г. на рубль выручки от продаж приходилось 92 коп.затрат и 8 коп. прибыли. Графически динамика затрат на 1 рубль выручки от продаж ООО «Ритм-2000» за 2011-2013 гг. представлена на рис.9.

На заключительном этапе анализа проводится анализ показателей рентабельности.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Анализ рентабельности представлен в табл. 13.

Таблица 13. Показатели рентабельности ООО «Ритм-2000» в 2011-2013 гг.

| Показатели | 2011 год | 2012 год | 2013 год | Изменение 2013 г. к 2011 г. |

| Рентабельность продаж, % | 5,38 | 6,20 | 7,54 | 2,16 |

| Рентабельность финансово-хозяйственной деятельности, % | 3,79 | 4,36 | 5,59 | 1,79 |

| Рентабельность всего капитала, % | 10,43 | 10,11 | 13,50 | 3,07 |

| Рентабельность собственного капитала, % | 17,67 | 17,79 | 24,94 | 7,27 |

| Рентабельность внеоборотных активов (фондоотдача), % | 47,32 | 67,01 | 104,19 | 56,87 |

Как видно из данных табл.13 показатели рентабельности имеют относительно высокие значения, при этом наблюдается их рост в динамике.

Рентабельность продаж увеличилась на 2,16% и в отчетном году составила 7,54%. Это свидетельствует о снижении затрат на производство при постоянных ценах, то есть о повышении спроса на товарыООО «Ритм-2000». Рентабельность всего капитала фирмы показывает эффективность использования всего имущества предприятия. В отчетном периоде она незначительно выросла (на 3,07%) или с 10,43 до 13,50 коп.чистой прибыли на 1 руб. капитала организации.

Рост рентабельности финансово-хозяйственной деятельности.

Увеличение рентабельности собственного капитала на 7,27% говорит о повышении эффективности использования собственного капитала – с 17,67 до 24,94 коп.чистой прибыли на 1 руб. собственных средств.

Рентабельность внеоборотных активов (основных средств) в 2011 году составляла 47,32%, а к 2013 году выросла на 56,87% и составила 104,19%. Это говорит о высокой эффективности использовании внеоборотных активов – каждый рубль, вложенные в основные фонды принес ООО «Ритм-2000» в 2013 году 1,04 рубля чистой прибыли.

Таким образом, на основании проведенного анализа финансовых результатов деятельности можно сделать вывод, что ООО «Ритм-2000» достаточно прибыльное, успешно развивающееся даже в условиях кризиса предприятие. За период 2011-2013 гг. произошло наращивание собственного капитала за счет роста выручки от продаж и величины чистой прибыли. Предприятие не «размывает» свою деятельность различными хозяйственными операциями, а сосредоточено на основном ее виде –оптовой торговле продовольственными товарами и товарами повседневного спроса. Отсюда высокий удельный вес прибыли от продаж.

Сальдо прочих доходов и расходов отрицательное, при этом наблюдается тенденция к его росту на 59 тыс.руб. за счет роста суммы процентов к уплате по кредитным средствам.

Предприятие своевременно отреагировало на экономическую ситуацию в стране и за период 2011-2013 гг. сократило размер коммерческих расходов на 45 тыс.руб. без ущерба для осуществления своей текущей деятельности, благодаря заключенным договорам на оказание транспортно-экспедиционных услуг с существенными скидками и привилегиями, предоставленным скидкам по договорам аренды помещений, оптимизации складских помещений и предоставлению освободившихся площадей в субаренду и т.д.