или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.5. Оценка вероятности банкротства ООО «ДИАДАР СПб»

2.5.1. Анализ платежеспособности на основе коэффициентов ликвидности

Платежеспособность – это важнейший показатель, который характеризует способность фирмы вовремя и в полном объеме погашать свои краткосрочные обязательства (краткосрочные кредиты банков, расчеты с поставщиками за поставленные товарно-материальные ценности, расчеты с государством по налогам, с государственными внебюджетными фондами по отчислениям, с работниками по оплате труда) реализуя свои текущие активы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

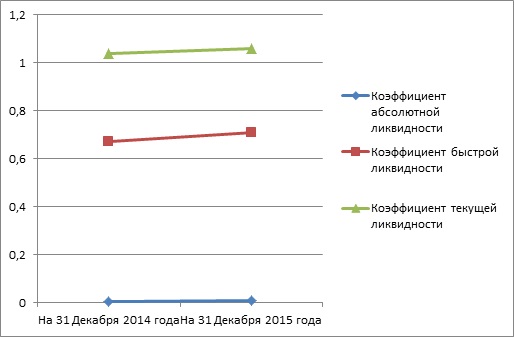

Таблица 12 – Расчет коэффициентов ликвидности.

| Показатель | Нормативное значение коэффициентов | На 31 Декабря 2014 года | На 31 Декабря 2015 года | Изменение +/- |

| На 31 Декабря 2015 года | ||||

| 1. Коэффициент абсолютной ликвидности | > 0,2 | 0,003 | 0,01 | -0,37 |

| 2. Коэффициент быстрой ликвидности | > 0,8 | 0,67 | 0,71 | -0,04 |

| 3. Коэффициент текущей ликвидности | От 1,5 до 2 | 1,04 | 1,06 | -0,04 |

Вывод: Анализ таблицы показывает, что ни один из трех коэффициентов ликвидности не соответствует установленным нормам.

Коэффициент абсолютной ликвидности за анализируемый период имеет низкие показатели, но наблюдается рост его значения на 31 декабря 2015 года, он вырос на 0,007 и составил 0,1. Что является максимальным показателем за анализируемый период. Показатель этого коэффициента отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации. В данном случае показатели не соответствуют норме и являются очень низкими. Это свидетельствует о явной нехватке денежных средств организации для покрытия краткосрочных обязательств.

Коэффициенты быстрой ликвидности имеют значения показателей не много ниже нормативных, но все же не соответствует норме. Это свидетельствует о неспособности организации расплатиться по своим обязательствам полностью при условии своевременных расчетов с дебиторами и благоприятной продаже продукции.

Значения коэффициентов текущей ликвидности так же не соответствуют нормативным.

2.5.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «ДИАДАР СПб».

Ликвидность баланса – это степень покрытия обязательств фирмы такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Актив баланса реализуем, то есть может быть превращен в денежную наличность к определенному сроку.

Пассив баланса погашаем, то есть может исчезать к определенному сроку вследствие погашения обязательств.

Для определения ликвидности баланса его перестраивают по срокам и сопоставляют часть активов, которые могут быть реализованы к данному сроку с частью пассива, которая к этому сроку должна быть погашена. Если реализация активов данной группы дает суммы, достаточные для погашения обязательств данной группы, то баланс считается ликвидным.

Баланс признается ликвидным, если в более высоких группах возникает платежный излишек, которого достаточно для покрытия обязательств по более низким группам.

Таблица 13 – Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

| Актив | На 31.12.2014 г. | На 31.12.2015 г. | Пассив | На 31.12.2014 г. | На 31.12.2015 г. | Платежный излишек (+) или недостаток(-) | |

| На 31.12.2014 г. | На 31.12.2015 г. | ||||||

| 1.Наиболее ликвидные активы | 155 | 884 | 1.Наиболее срочные обязательства | 52492 | 55584 | 52337 | 54700 |

| 2.Быстро реализуемые активы | 38709 | 38753 | 2.Краткосрочные пассивы | 0 | 0 | 0 | 0 |

| 3.Медленно реализуемые активы | 15905 | 18983 | 3.Долгосрочные пассивы | 0 | 0 | 0 | 0 |

| 4.Трудно реализуемые активы | 13 | 210 | 4.Постоянные пассивы | 2234 | 2290 | 2277 | 3036 |

| Итого баланс: | 54782 | 58830 | Итого баланс: | 54782 | 58830 | 0 | 0 |

Вывод: Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочные кредиты и займы отсутствуют.

2014 год 2015 год

A1< П1 A1< П1

A2 > П2 A2 > П2

A3 > П3 A3 > П3

A4 < П4 A4 < П4

Из выше представленных неравенств можно сделать следующий вывод, что в 2014, 2015 году выполняются все условия, кроме А1< П1. Отсюда следует, что баланс ООО «ДИАДАР СПб» на протяжении анализируемого периода не является абсолютно ликвидным. Не выполнение неравенства А1< П1 говорит о неплатежеспособности предприятия, т. е. у предприятия нет достаточного количества наиболее ликвидных активов для покрытия наиболее срочных обязательств.

2.5.3. Оценка структуры баланса и прогнозирование возможного банкротства

Под банкротством понимается неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанности по уплате обязательных платежей в бюджет и внебюджетные фонды. Внешний признак банкротства – это приостановление текущих платежей фирмы в течение 3-х месяцев со срока наступления обязательств, если задолженность превышает 100 тыс.руб.

В отечественной практике используется система критериев, которая позволяет выявить является ли структура баланса фирмы неудовлетворительной и имеет ли фирма возможность восстановить, либо утратить свою платежеспособность.

Основанием для признания структуры баланса неудовлетворительной является выполнение одного из следующих условий:

1.К текущей ликвидности <2 (На отчетную дату и на начало периода)

2.К обеспеченности СОС <0,1 (На отчетную дату)

В нашем случае:

Коэф. текущей ликвидности на 31 декабря 2015 года составляет 1,06;

Коэф. текущей ликвидности на 31 декабря 2014 года составляет 1,04

Коэф. обеспеченности СОС на 31 декабря 2015 года составил 0,05;

Из этого следует, что структура баланса является неудовлетворительной, т.к. коэффициенты ниже нормативных значений.

При неудовлетворительной структуре баланса проверяют есть ли у фирмы реальная возможность восстановить свою платежеспособность в течение ближайших 6-ти месяцев. Для чего рассчитывают коэффициент восстановления платежеспособности.

Коэф. восстановления платежеспособности = 0,0154

Вывод: Показатель коэффициента восстановления платежеспособности равен 0,0154, что является меньше нормативного показателя – 1. Это говорит о том, что организация в ближайшее время не имеет реальной возможности восстановить свою платежеспособность. Это связано с низкими показателями коэффициента текущей ликвидности и показателем коэффициента обеспеченности СОС.

Велика вероятность банкротства предприятия.

ГЛАВА 3. Основные направления улучшения финансового состояния предприятия ООО «ДИАДАР СПб»

3.1. Разработка стабилизационной программы

В стабилизационную программу должен входить комплекс мероприятий, направленных на восстановление платежеспособности предприятия. Сроки ее осуществления для предприятия, находящегося в зоне «ближнего» банкротства, крайне ограничены, так как резервных фондов у него уже, как правило, нет.

При переходе предприятия в кризисное состояние в краткосрочном аспекте критерием становится максимизация, или экономия денежных средств. При этом максимизация денежных средств может и должна осуществляться мерами, не приемлемыми с позиций обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня.[26]

Сущность стабилизационной программы заключается в маневре денежными средствами для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис. Заполнение «кризисной ямы» может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией). Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Продажа дебиторской задолженности очевидна и предпринимается в настоящее время многими предприятиями. Продажа запасов готовой продукции сложнее, — во-первых, предполагает продажу с убытками, а во-вторых, ведет к осложнениям с налоговыми органами. Однако, как уже отмечалось, суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств, а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений.

Уменьшение текущих финансовых потребностей. На практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, с другой — оправдывает такие формы антикризисного управления, которые в нормальном состоянии неудовлетворительны.

Выкуп долговых обязательств с дисконтом — одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. Тонкость данного решения в рамках стабилизационной программы заключается в условиях, на которых можно провести выкуп.

Анализ опыта российских предприятий, находящихся в тяжелом финансовом состоянии, показывает, что большая их часть имеет похожую структуру текущих обязательств, в частности:

— обязательства по расчетам с разными дебиторами и кредиторами — 60,4 %;

— обязательства по налогам и отчислениям — 11,6 %.

Важнейшей задачей финансового оздоровления является минимизация текущих затрат, прежде всего коммунальных платежей. Данные меры направлены на сокращение потоков обязательств и дефицита денежных средств.

Меры финансового оздоровления, направленные на реструктуризацию кредиторской задолженности предприятия, в том числе и просроченной, могут предусматривать следующие процедуры:

— отсрочки и рассрочки платежей;

— зачет взаимных платежных требований (взаимозачет);

— переоформление задолженности в виде займа;

— продажу долговых обязательств;

— перевод краткосрочных обязательств в долгосрочные.

Разработка стратегии и программы действий. Разработка стратегии и программы действий по ее осуществлению означает переход от реактивной формы управления (принятие управленческих решений как реакция на текущие проблемы, на полученные отрицательные результаты — «плестись в хвосте событий») к управлению на основе анализа и прогноза. Выработка стратегии осуществляется на основе прогнозов развития рынков выпускаемой продукции, оценки потенциальных рисков, анализа финансово-хозяйственного состояния и эффективности управления, анализа сильных и слабых сторон предприятия.

Стратегия предприятия включает в себя:

- Стратегию поведения на рынке (выбор районов влияния; занимаемая доля рынка; группы потребителей; выбор стратегии деятельности — конкуренция; расширение рынка; ценовая стратегия — лидерство по издержкам, дифференциация, ниша и т. д.).

- В соответствии со стратегией рыночного поведения определяется система действий (или политик):

— снабженческо-сбытовая;

— ценовая;

— финансовая;

— кадровая и управление персоналом;

— разрабатывается программа мер, обеспечивающих ее осуществление.

3.2. Пути повышения платежеспособности ООО «ДИАДАР СПб»

Анализ ликвидности баланса, заключающийся в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения, показал что из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только три, то есть у предприятия нет достаточного количества наиболее ликвидных активов для покрытия наиболее срочных обязательств. На предприятии не хватает денежных средств. Рассчитанные показатели текущей, быстрой и абсолютной ликвидности подтверждают вывод о низкой ликвидности предприятия как на начало года, так и на конец. Об этом свидетельствует невыполнение нормативных значений данного показателя.

В настоящий момент анализируемое предприятие распологает необходимыми материальными и трудовыми ресурсами. Финансовые ресурсы появятся, если предприятие примет ряд мер по улучшению управления оборотными средствами, а именно ускорение оборачиваемости готовой продукции (мероприятия в области сбыта продукции), сокращение дебиторской задолженности (возвращение средств в оборот), материальных запасов.

Для инвестирования в наиболее выгодные проекты, возможно использование кредитов банков. Но для этого необходимо улучшить показатель абсолютной платежеспособности, то есть внести изменения в процесс управления денежными средствами.

Для того чтобы научиться управлять процессом изменения дебиторской задолженностью необходимо:

- Контролировать состояние расчетов с покупателями и отсроченными (просроченным) платежам.

- По возможности ориентироваться на большее количество покупателей в целях уменьшения риска неуплаты одним или несколькими крупными покупателями.

- Следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской над кредиторской задолженностью создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дорогостоящих кредитов банков и займов.

- Использовать способ предоставления скидок при досрочной оплате.

Анализ ликвидности показал низкий уровень быстрой и абсолютной ликвидности на конец года. Это означает, что на предприятии необходимо наладить процесс по определению оптимального уровня денежных средств, то есть необходимо поддерживать достаточно высокий уровень ликвидности.

Но в то же время учитывать, что свободные денежные средства практически не приносят доход. Поэтому необходимо соблюдать следующие требования:

- Необходим базовый запас денежных средств для выполнения текущих расходов.

- Необходимы определенные денежные средства для покрытия непредвиденных расходов.

- Целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, на основании исследования финансового состояния организации и положения предприятия на рынке нами был предложен ряд мероприятий по финансовому оздоровлению предприятия ООО «ДИАДАР СПб».

Заключение

В заключение работы можно выделить следующие аспекты, которые обобщенно охарактеризовали основные ее моменты.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибыли и убытков, изменений в структуре активов и пассивов и т. п. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач.

В первой части данной работы изложены принципы, задачи и цели финансового анализа. Изучена финансовая отчетность необходимая для анализа предприятия, а так же рассмотрены основные методы, используемые при финансовом анализе.

Вторая часть работы является практической реализацией изложенных методик на примере ООО «ДИАДАР СПб». Исследования показали, что деятельность предприятия финансируется за счет собственных средств. Баланс предприятия можно охарактеризовать ликвидным в недостаточной мере, т.к. предприятие испытывает недостаток в денежных средствах. Ликвидность средств предприятия за анализируемый период несколько увеличилась, но предприятие нельзя назвать платежеспособным в достаточной степени.

Все задачи, поставленные в начале работы, достигнуты. Рассмотрены основные теоретические понятия финансового анализа, проведен полный финансовый анализ предприятия. В заключении работы предложен план действий по восстановлению платежеспособности предприятия.

Список литературы

1. Веснин В.Р. Основы финансового анализа. Учебник для вузов. — М.: Триада, Лтд, 2012. — 58 с.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. – 5-е изд., перераб. и доп. Издательство: ИНФРА-М Год: 2011

3. Юрина С. В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учеб. пособие. — М.: Форум: НИЦ ИНФРА-М, 2014.

4. Цибрина М. С. Анализ бухгалтерского баланса.Финансовый менеджмент/ — 2014. — С. 110-122.

5. Федеральный закон «О бухгалтерском учете» № 402-ФЗ

6. Положения по бухгалтерскому учету (ПБУ 1 -24). – М.: ИНФРА-М, 2014.

7. Авдеев В.В. Оценка финансового состояния торговой организации // Финансовые и бухгалтерские консультации, 2012, №8.

8. Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2014 —

9. Бернстайн Л.А. Анализ финансовой отчетности. — М.: Финансы и статистика, 2011.

10. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. — Екатеринбург: Изд. Урал. гос. университета, 2013.

11. Бочаров В.В. Финансовый анализ: — СПб. Питер, 2013.

12. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет. — 2013. — № 2.

13. Ефимова О.В. Как анализировать финансовое положение предприятия. — М.: ВЛАДОС, 2013

14. Ефимова О.В. Финансовый анализ. — М.: Бухгалтерский учет, 2011.

15. Жарылгасова Б.Т., Суглобов А.Е. Анализ бухгалтерской (финансовой) отчетности. — М.: ЭКОНОМИСТЪ, 2010.

16. Жуков В.Н. Формирование финансовых результатов для целей анализа // Бухгалтерский учет. — 2011. — № 12.

17. Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование, 2014, №4.

18. www.ekportal.ru

19. Абрютина М. С. Экспресс-анализ бухгалтерского баланса по шкале финансово-экономической устойчивости / Абрютина М. С. // Финансовый менеджмент/ — 2014. — № 1. — С. 113-122.

20. Булава И. В. Комплексная оценка финансового состояния предприятий ОПК / Булава Игорь Вячеславович // Российское предпринимательство- 2015. — № 12 (234). — С. 58-67.

21. Ульбина А.К. Основные формы бухгалтерской отчетности/ Российское предпринимательство. — 2013. — С. 57-59.

22. http://www.consultant.ru

23. http://base.garant.ru

24. http://www.glavbukh.ru

25. http://minfin.ru/ru/

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.