или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЗИНГОВОЙ ДЕЯТЕЛЬНОСТИ

- 1.1. ОСНОВНЫЕ ПОНЯТИЯ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ЛИЗИНГА

- 1.2. КЛАССИФИКАЦИЯ ЛИЗИНГА, ФОРМЫ И ВИДЫ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

- 1.3. ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ ЛИЗИНГОВОГО ФИНАНСИРОВАНИЯ В РФ

- ГЛАВА II. ОСОБЕННОСТИ ЛИЗИНГОВОГО ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ

- 2.1. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ЛИЗИНГА РОССИИ

- 2.2. ОСОБЕННОСТИ ЛИЗИНГА В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА

- 2.3. РИСКИ ЛИЗИНГОВЫХ ОПЕРАЦИЙ И ИХ СНИЖЕНИЕ

- ГЛАВА III. ЛИЗИНГОВОЕ ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ НА ПРИМЕРЕ ООО «ЛОГИСТИКА» И ООО «АЛЬЯНСРЕГИОНЛИЗИНГ»

- 3.1. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ЛОГИСТИКА»

- 3.2. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «АЛЬЯНСРЕГИОНЛИЗИНГ»

- 3.3. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЛИЗИНГА И КРЕДИТА КАК ФОРМЫ ФИНАНСИРОВАНИЯ ПРОЕКТОВ ООО «ЛОГИСТИКА»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Очевидно, что в отрыве от экономики лизинговый рынок существовать не может. На него оказывают влияние все происходящие в экономике события, принимаемые законы. Существует объективная потребность в широкомасштабном перевооружении производства, учитывая износ основных фондов российских предприятий.

Недостаточная инвестиционная активность российских предприятий продолжает оставаться одним из основных препятствий на пути стабилизации отечественной экономики.

Лизинг, в силу присущих ему достоинств, может стать мощным импульсом не только для технического обновления производства, но и для структурной перестройки всей экономики в целом. Задача такого масштаба может быть осуществима только при тесном взаимодействии лизингового сообщества с государственными структурами, в части принятия законодательных инициатив, способствующих развитию экономики в целом.

Уровень развития лизингового рынка в конкретной стране определяется существующей в ней совокупностью факторов, включающих:

- нормативно-законодательную базу;

- государственное регулирование;

- макроэкономические условия, состояние инвестиционного рынка;

- уровень банковского процента;

- особенности налогообложения;

- степень инфляции;

- особенности бухгалтерского учета лизинговых операций.

Благоприятное сочетание этих факторов обусловило существенное развитие рынка лизинга в США и Европейский странах, что позволяет говорить о значимости лизинга для мировой экономики, из чего можно сделать вывод о перспективах развития лизинга в России.

Лизинг занимает прочное место среди других инструментов обновления и модернизации основных фондов предприятий. В экономике европейских стран его доля в инвестициях в основной капитал достигает 20%. Современный европейский рынок лизинга в 7 раз больше российского. Рынок лизинга в Европе, также как и в России, в основном сосредоточен в руках лизинговых компаний при банках или финансовых группах, что объясняет традиционный для России путь развития лизинга как изначально финансовой услуги.

Лизинг является институтом, заимствованным Россией из-за рубежа. Он возник под влиянием экономической политики, проводимой государством в отношении имущественных отношений. Западная практика и тенденции рынка лизинга являются для России опытом, позволяющим оценивать эффективность используемых в России механизмов, продуктовой лизинговой линейки, технологий, особенностей регулирования лизинговых отношений.

Особенную значимость приобрело внимание, которое государство стало проявлять к лизинговой отрасли как к инструменту экономического развития. Последние годы государство научилось его использовать по прямому назначению – стимулировать инвестиции в основной капитал. Такая политика отразилась в нескольких эффективно работающих программах субсидирования лизинга. Что важно, это реализуется в пакете мер по поддержке спроса на отечественные инвестиционные товары (продукцию машиностроения).

Стоит отметить, с прошлого года стал очевиден интерес ЦБ к рынку лизинга, единственному развитому и крупному, который до сих пор не попал под его регулирование. Ожидается существенное изменение контроля за деятельностью в обозримом будущем.

Таким образом, необходимость использования лизинга при перевооружении промышленности в условиях высокого износа и выбытия основных фондов определяет актуальность темы дипломной работы.

Объектом исследования является лизинг как форма финансирования капитальных вложений общества с ограниченной ответственностью (ООО) «Логистика». Основными видами деятельности ООО «Логистика» является содержание федеральных и региональных автомобильных дорог.

Предмет исследования – Лизинговое финансирование малого бизнеса коммерческими банками.

Цель данного исследования состоит в оценке эффективности лизинговых операций в ООО «Логистика».

На основе поставленной цели в дипломной работе решаются следующие задачи:

- Рассмотреть теоретические основы лизинговой деятельности.

- Проанализировать особенности лизингового финансирование малого бизнеса коммерческими банками

- Дать общую характеристику предприятию ООО «Логистика»

- Дать общую характеристику лизинговой компании «АльянсРегионЛизинг»

- Провести сравнительный анализ лизинга и кредита как формы финансирования проектов ООО «Логистика»

Теоретико-методологической базой исследования стали научные работы отечественных специалистов в области прикладной микроэкономики, инвестиционной и финансовой сферы.

Информационную базу исследования составили годовые отчеты о деятельности предприятия ООО «Логистика» за 2013-2015 годы, а также открытые источники сети Интернет, монографии по вопросам лизинга, периодическая печать.

Дипломная работа состоит из: введения, трех глав, заключения, списка литературы.

ГЛАВА I. Теоретические основы лизинговой деятельности

1.1. Основные понятия и экономическая сущность лизинга

Еще недавно лизинг был новым явлением для российского рынка. Однако сегодня этот финансовый инструмент настолько популярен, что его все чаще выбирают в качестве альтернативы традиционному кредиту.

Лизинг, или финансовая аренда, – это финансовый инструмент, представляющий собой разновидность кредитного продукта, используемого банками и специализированными компаниями (инвестиционными, лизинговыми) для длительного размещения ресурсов с предоставлением клиентам финансовой выгоды[1]. Предметом лизинга в последние годы чаще всего выступают оборудование, транспорт и спецтехника, реже недвижимость; такая же картина ожидается и в 2013 году.

В отличие от классического кредитования, которое может осуществляться без предоставления заемщиком обеспечения, в лизинговых отношениях таковым выступает предмет лизинга. Он может, согласно условиям договора с лизингодателем:

1) подлежать обязательному выкупу клиентом (финансовый лизинг);

2) быть объектом продажи (т.е. продавец предмета лизинга и лизингополучатель — одно лицо). В таком случае говорят о «возвратном лизинге» — это неплохая альтернатива обычному кредитованию под основные средства, подходящая для пополнения оборотных средств, а также оптимизации налогообложения законным способом;

3) подлежать возврату лизингодателю по окончании срока действия договора лизинга — это условие оперативного (операционного) лизинга.

Прямой лизинг – наиболее распространенный вариант. При прямом лизинге лизингополучатель приобретает некоторое имущество (обычно это оборудование или техника, лизинг недвижимости возможен, но редко встречается) у третьего лица, а точнее лизингополучателю оно предоставляется в финансовую аренду[2]. Возвратный лизинг не такой распространенный вариант лизинга, но очень интересный с точки зрения привлечения инвестиционных ресурсов. При возвратном лизинге лизингополучатель, по сути, продает свое имущество лизинговой компании, а потом оформляет у нее лизинг на финансовую аренду своего же имущества. В результате – лизингополучатель и имуществом продолжает пользоваться, и деньги дополнительные получает. В обоих случаях заключается договор лизинга.

Лизинг – это, по сути, кредитование покупки клиентом основных средств (транспорта, оборудования и т.п.). Таким образом, предприниматель может выбирать и тот, и другой инструмент в качестве альтернативы обычному кредиту. При лизинге упрощенна процедура оформления сделки и расторжения договора лизинга. Лизинговые компании уделяют пристальное внимание оценке финансового состояния заемщика, но при этом они менее требовательны, чем банки, которые проверяют клиента досконально и запрашивают его отчетность по целому ряду параметров, чтобы минимизировать свои риски. Лизинговая компания, предоставляя в аренду объект, изначально рискует меньше: она остается фактическим собственником предмета лизинга до полного выкупа имущества (истечения срока договора), причем дополнительного обеспечения от заемщика по договору уже не требуется — и это еще одно преимущества лизинга перед кредитом на приобретение основных средств.

Принципиальное преимущество лизинга перед таким кредитом — экономия на налогах[3]:

1) лизингодатель получает возможность возмещать НДС;

2) за счет ускоренной амортизации предмета лизинга можно серьезно сэкономить на налоге на имущество (предмет лизинга находится на балансе лизингодателя — он и платит этот налог), которое будет выкупаться по остаточной минимальной стоимости;

3) поскольку задолженность перед лизингодателем погашается из прибыли лизингополучателя, лизинговые платежи уменьшают налогооблагаемую базу по налогу на прибыль.

Перспективы развития рынка лизинга в России зависят от его привлекательности, в первую очередь, для потребителей этой услуги. К наиболее важным аспектам рынка лизинга можно отнести:

— прозрачные и понятные показатели рыночной статистики, отчетности лизинговых компаний;

— линейку лизинговых продуктов, состоящую не только из традиционных финансовых инструментов, но и оперативного лизинга, лизинга для всех сегментов клиентов, включая физических лиц;

— систему риск-менеджмента, построенную на принципах Basel, с диверсифицированным подходом к оценке клиентов и рисков на предмет лизинга;

— развитый вторичный рынок имущества, позволяющий прогнозировать цену выкупа и реализации на любом этапе лизинговой сделки, а также являющийся гарантом спроса при сделках оперативного лизинга;

— развитые каналы продаж, включая вендоров, кросс-продажи материнских банков (для компаний при банках и финансовых группах), собственную сеть;

— доступ на рынки капитала и связанная с ним понятная и простая процедура рейтингования;

— высокий уровень проникновения инструмента лизинга в инвестиции в основной капитал;

— систему клиентского сервиса, построенную на использовании современных CRM-систем;

— уровень автоматизации в целом, способный обеспечить предоставление актуальных, достоверных данных и спрогнозировать показатели на будущее.

Сравнивая эти показатели рынка в Европе с уровнем развития российского рынка лизинга, можно сделать вывод, что потенциал развития лизинга в России огромен. История развития лизинга в России свидетельствует, что к настоящему времени сложилась определенная практика установления различных льгот для участников лизинговых операций по сравнению с другими видами предпринимательской деятельности.

1.2. Классификация лизинга, формы и виды лизинговых платежей

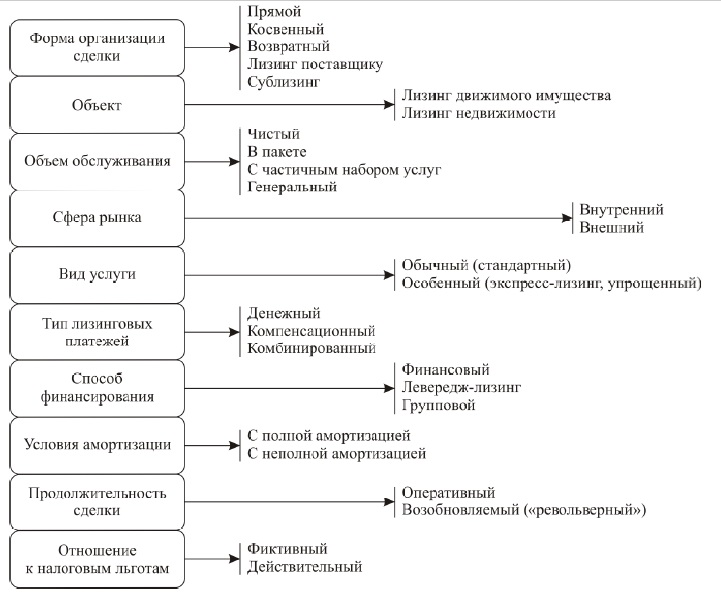

В трудах современных российских специалистов можно найти описание не одного десятка всевозможных видов лизинга. Мы будем придерживаться классификационных признаков, приведенных на рис. 1.1.

Все выделяемые виды лизинга вписываются в общую схему работы лизингового механизма.

От состава субъектов взаимоотношений или формы организации сделки зависит вид лизинга: прямой, косвенный, возвратный, сублизинг и лизинг поставщику.

При прямом лизинге подразумевается, что собственник имущества сам будет выполнять функции лизингодателя. В крупных организациях-производителях нередко создается специальное подразделение, которое специализируется на сдаче производимого оборудования или товара в финансовую аренду, что способствует реализации продукции.

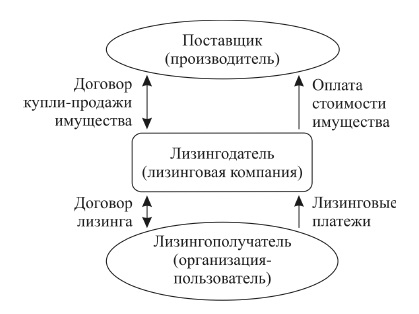

Наибольшее распространение получил косвенный лизинг — тот вид лизинга, когда между производителем и пользователем появляется дополнительное звено-посредник — лизингодатель (рис. 1.2).

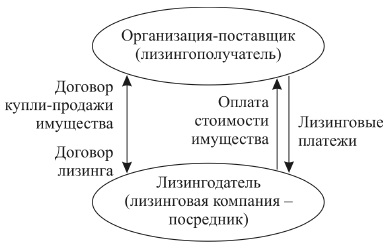

Одна из разновидностей сделки такого рода — возвратный лизинг, когда организация, имеющая оборудование и испытывающая в данный момент финансовые сложности, продает свое оборудование лизинговой компании с условием сдачи его в лизинг ей же (рис. 1.3).

Благодаря этой операции организация получает денежные средства, за счет которых она в дальнейшем может, например, увеличить оборотные средства. Договор составляют таким образом, что в соответствии с ним организация имеет право выкупить оборудование, то есть восстановить право собственности на него после выплаты платежей по лизингу.

Возвратный лизинг позволяет организации срочно получить денежные средства и продолжить свою деятельность, не снижая ее оборотов. При этом организация уменьшает издержки на новую рекламную деятельность, так как местонахождение, название и иные параметры организации не меняются.

В соответствии с данным видом лизинга поставщик и лизингополучатель — одно юридическое лицо, и нередко по такой схеме сдаются в аренду целые предприятия, испытывающие трудности с финансированием. Они продолжают использовать свое имущество на правах лизингополучателя, временно освободив связанный капитал путем продажи своего имущества лизинговой компании и заключив договор финансовой аренды.

Однако приравнивать возвратный лизинг к получению финансов под залог имущества было бы неверно, потому что залог как таковой не оформляется и эти два вида услуг схожи лишь внешне. Не стоит также забывать, что при возвратном лизинге не исключается вероятность потери права собственности на имущество.

Лизинг поставщику представляет собой несколько видоизмененный возвратный лизинг. В данном случае поставщик объекта лизинга является продавцом и лизингополучателем, но не фактическим пользователем продаваемого имущества. Объект сдается в сублизинг, и его пользователем становится третье лицо (рис. 1.4). Главная особенность сублизинга заключается в том, что конечный пользователь получает объект, который ранее был передан лизингодателем лизингополучателю по договору лизинга. То есть сублизингом считается вид найма объекта лизинга, при использовании которого лизингополучатель в соответствии с договором лизинга передает третьему лицу (лизингополучателю по договору сублизинга) имущество, составляющее предмет лизинга, ранее полученное от лизингодателя (по договору лизинга) на определенный срок и за соответствующую плату на основе договора сублизинга.

При передаче имущества лизингополучателю в соответствии с договором сублизинга имущественное право продавца переходит к лизингополучателю, но на это необходимо письменное согласие лизингодателя.

Существует деление лизинга по типам на лизинг недвижимости и лизинг объектов движимого имущества.

Объектами лизинга недвижимости могут быть здания, сооружения, предприятия как имущественные комплексы, в общем, все то имущество, перемещение которого невозможно без несоразмерного ущерба для его назначения.

Применительно к движимому имуществу возможен лизинг оборудования и всего того, что не относится к объектам недвижимости (технологическое оборудование, автотранспорт, техника и пр.).

Также лизинг различают по продолжительности сделки.

Лизинг считается оперативным, если срок аренды значительно меньше срока службы объекта по нормативам, так как объект может передаваться лизингодателем в лизинг неоднократно. Обычно устанавливаемый сторонами срок договора по оперативному лизингу варьирует от суток до нескольких лет, чаще до трех. Объектами договоров оперативного лизинга становятся автомобили, корабли, самолеты — любая техника, необходимая лизингополучателю для выполнения краткосрочных (неделя, месяц, сезон) работ, и имущество, которое быстро устаревает морально. В случае с оперативным лизингом выбор объекта лизинга ограничен имуществом, имеющимся у лизингодателя в наличии, хотя, конечно, право выбора остается за лизингополучателем.

Определение оперативного лизинга в законодательстве отсутствует, но он, по сути, почти не отличается от арендных отношений и, стало быть, может регулироваться общими нормами ГК РФ об аренде, то есть нормами, не относящимися к лизингу.

Возобновляемый лизинг (его еще называют револьверным) — это такой вид лизинга, при котором по истечении срока аренды договор лизинга пролонгируется. При данном виде лизинговых отношений нередки случаи последовательной замены имущества, то есть лизингополучатель может через какое-то время по своему желанию обменять предмет лизинга на более совершенный.

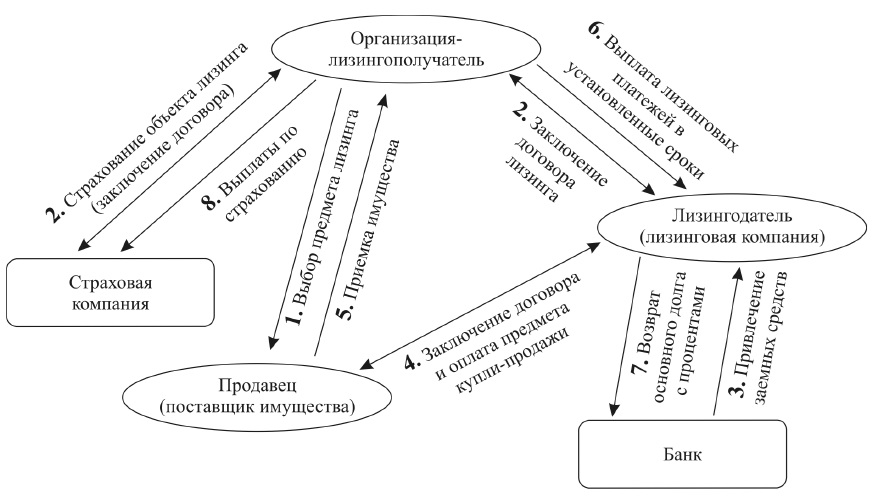

По источникам финансирования наиболее распространенным видом лизинга является финансовый лизинг, осуществляемый по схеме, представленной на рис. 1.5. Предполагается полное возмещение стоимости предмета лизинга за период его использования, договор обычно заключается на длительный срок.

Договор финансового лизинга предусматривает полную оплату первоначальной стоимости объекта лизинга на основе лизинговых платежей либо разово. По окончании срока договора финансового лизинга право собственности на объект переходит к лизингополучателю, если иное не предусмотрено договором, то есть объект лизинга к лизинговой компании не возвращается.

Большинство пользователей финансового лизинга отождествляют его с кредитными отношениями, хотя здесь есть отличия. Главное из них состоит в том, что имущество, купленное в кредит, сразу становится собственностью кредитора.

Левередж-лизинг используют в случае реализации дорогостоящего проекта. Его еще называют лизингом с привлечением дополнительных средств, паевым лизингом, раздельным или кредитным лизингом. Он считается одним из наиболее сложных видов лизинга, так как требует многоканального финансирования.

Отличительная черта левередж-лизинга состоит в том, что при покупке оборудования лизингодатель оплачивает из имеющихся средств только часть его стоимости, недостающие средства он берет у кредиторов (в ссуду). Но это никак не влияет на налоговые льготы для лизинговой компании — она продолжает ими пользоваться в объеме, который рассчитывается с учетом полной цены объекта.

Вторая особенность лизинга с привлечением дополнительных средств состоит в том, что кредит дается на условиях, которые в отечественных финансово-кредитных отношениях почти не используются, а именно, отсутствует право обращения к активам лизингодателя, то есть получателя кредита. В связи с этим до погашения лизингодателем займа имущество оформляется в залог на кредиторов и производится частичная уступка прав на получение лизинговых платежей (за счет них погашается ссуда).

Таким образом, основные риски по сделке ложатся на кредиторов (банк, инвестиционный фонд, страховая компания, любые другие финансовые организации), а обеспечением возврата ссуженных денежных средств являются лизинговое имущество и платежи по договору лизинга.

В западных странах подавляющее большинство лизинговых сделок совершается на основе кредитного лизинга, но в России данный вид лизинга не получил широкого распространения.

Под групповым лизингом понимается объединенное финансирование денежных средств несколькими участниками-акционерами, объединяющимися для осуществления лизинговой сделки в корпорацию. В этом объединении выбирается или назначается лизингодатель, то есть доверенное лицо, которое занимается всеми операциями по лизинговым отношениям с лизингополучателем. В отличие от ливередж-лизинга, в групповом лизинге имеет место не заем средств у нескольких кредиторов, а объединение участников-кредиторов в отдельную организацию в целях осуществления лизинговой сделки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.