или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ПОНЯТИЕ И СОСТАВ ФИНАНСОВОГО МЕХАНИЗМА

- 1.1. Содержание финансового механизма

- 1.2. Задачи, структура, взаимосвязь и взаимозависимость звеньев финансового механизма

- ГЛАВА 2. ВОЗДЕЙСТВИЕ ФИНАНСОВОГО МЕХАНИЗМА НА ОБЩЕСТВЕННОЕ ВОСПРОИЗВОДСТВО

- 2.1. Направления воздействия финансового механизма на все стадии воспроизводственного процесса

- 2.2. Характер распределительных и перераспределительных процессов в современных условиях экономического развития государства

- ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО МЕХАНИЗМА НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

- 3.1. Современное состояние финансового механизма в Российской Федерации

- 3.2. Механизм действия его основных звеньев — финансового планирования, финансовых рычагов, стимулов и законодательства

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Интернационализация экономических связей предполагает активизацию финансовых связей между национальными рынками, чему способствовало в первую очередь развитие международного финансового рынка. Процессы, происходящие на финансовых рынках одних стран, стали оказывать возрастающее воздействие на национальные рынки других стран. Растет переток капиталов между различными группами стран на корпорационном и государственном уровне, что способствует формированию единства финансовой сферы, включающей национальные и международные рынки капиталов. Таким образом происходит становление и значительное качественное расширение сферы глобальных финансов, повышение ее роли в мобилизации мировых финансовых ресурсов и перераспределении на глобальном уровне. Усиливается влияние данной сферы на экономическую ситуацию в мире, в том числе на сферу внешней торговли и производства.

Современные экономисты отмечают положительные и отрицательные стороны финансовой глобализации. Растущие объемы трансграничных ресурсов, направляемые в секторы мировой экономики с более высокой доходностью, дают возможность обеспечить равномерное распределение капиталов по всему миру, способствовать экономическому развитию стран. Взаимозависимость обнаруживается в более высокой корреляции движения стоимости финансовых активов, процентных ставок, выработке единых подходов к диверсификации инвестиционных портфелей, определению эффективности осуществляемых капиталовложений. В то же время глобализация несет с собой снижение возможностей контроля и влияния на финансовые рынки со стороны национальных регуляторов — центральных банков и органов, регулирующих деятельность на рынке ценных бумаг вследствие либерализации законодательства и нормативов финансовой деятельности. В этих условиях существенно возрастает движение краткосрочных капиталов, появляются новые финансовые продукты, направленные на обеспечение высокой спекулятивной прибыли, резко возрастает амплитуда колебаний цен финансовых инструментов.

Дальнейшая глобализация может при благоприятных условиях сохранить в значительной степени уже действующие тенденции развития мировых финансов. Постепенное снижение валютных и других регулятивных границ на пути движения трансграничных финансовых ресурсов приведет, по-видимому, к более широкому вовлечению национальных ресурсов в международный оборот, множественности связей между отдельными секторами на рынках капиталов.

Необходимым условием обеспечения благоприятной финансовой среды деятельности для развитых и развивающихся стран в условиях финансовой глобализации является эффективное функционирование мирового (глобального) финансового рынка, т.е. механизма, посредством которого обеспечиваются, с одной стороны, возможности привлекать финансовые ресурсы на множество национальных и офшорных рынков, а с другой — создаются благоприятные ценовые, регулятивные и другие факторы для инвестирования в активы в соответствии с изменениями в их доходности и других факторов реализации в различных регионах мирового экономического пространства.

В современный период сложились следующие основные характеристики мирового финансового рынка:

— универсальный характер рынка, на котором осуществляются международные валютные, кредитные, расчетно-финансовые, гарантийные, страховые операции, операции с ценными бумагами;

— огромные масштабы финансовых ресурсов в обращении, учитывая совокупную емкость национальных и международного рынков капитала;

— размытость пространственных и временных границ, поскольку операции мирового финансового рынка осуществляются круглосуточно на всех континентах во всех частях света;

— распространение информационно-сетевых технологий и средств коммуникаций;

— процессы стандартизации функционирования механизмов международных рынков и отчетности.

В настоящее время данная тема хорошо освящена в периодической печати.

Объект исследования – финансовый механизм России.

Предмет исследования – процесс формирования и развития финансового механизма в России.

Цель работы: проанализировать формирование финансового механизма в России.

Данная цель решается с помощью раскрытия следующих основных задач:

- Рассмотреть понятие и формирование финансового механизма.

- Выделить функции финансового механизма.

- Сформулировать направления совершенствования системы финансового механизма в России.

Структурно курсовая работа состоит из введения, трех основных глав, заключения, списка использованных источников, приложения.

Методология и методы исследования: анализ литературных источников по теме исследования, общие методы исследования: анализ, синтез, обобщение.

ГЛАВА 1. ПОНЯТИЕ И СОСТАВ ФИНАНСОВОГО МЕХАНИЗМА

1.1. Содержание финансового механизма

Российская Федерация разрабатывает и юридически закрепляет финансовую политику, которая реализуется всеми субъектами финансовой деятельности государства в форме правотворчества, правоприменения, разрешения финансово-правовых споров, проведения финансового контроля.

Благодаря этому создается и функционирует денежная, бюджетная, налоговая, банковская, страховая системы страны, устанавливается определенный валютный режим, проводится обязательное социальное страхование и т.д.

Данные финансовые институты постоянно находятся в центре внимания государства как важнейшие составляющие экономической безопасности публично-правового образования.

Кризисные явления в российской экономике, наблюдаемые в последние годы, активизировали вопросы правового обеспечения деятельности кредитных организаций и некредитных финансовых организаций. Обусловлено это действием ряда обстоятельств, в частности созданием на базе Центрального банка Российской Федерации мегарегулятора, особой ролью кредитных организаций в движении капитала.

Кардинальные изменения финансового законодательства закономерно ведут к изменению границ финансовой системы государства. Под воздействием финансово-правовых норм финансовые отношения группируются и объединяются.

Сегодня, на наш взгляд, в финансовой системе Российской Федерации можно выделить следующие звенья:

— однородные финансовые отношения, образующие бюджетную подсистему. Их материальным выражением являются денежные средства, находящиеся в бюджетах всех уровней, а также в бюджетах государственных внебюджетных фондов;

— однородные финансовые отношения, образующие банковскую подсистему, где можно выделить денежные фонды Центрального банка Российской Федерации и денежные фонды кредитных организаций как их материальное воплощение;

— однородные финансовые отношения, функционирующие в рамках страховой подсистемы. Их материальное выражение — страховые резервы и другие денежные фонды страховщиков, финансовые ресурсы иных субъектов страхового дела, предоставляющих страховые услуги;

— однородные финансовые отношения, участниками которых выступают иные некредитные финансовые организации, контроль и надзор за деятельностью которых осуществляет Банк России; данной группе финансов соответствуют финансовые ресурсы, принадлежащие мегарегулятору и некредитным финансовым организациям;

— однородные финансовые отношения, образующие подсистему общего хозяйствования, где формируются денежные фонды физических лиц и организаций.

Все подсистемы, входящие в финансовую систему страны, тесно взаимосвязаны между собой. Неполадки в одной подсистеме рано или поздно негативно отражаются на жизни других финансовых отношений. Фактически между подсистемами нет границ.

Кроме того, на финансовую систему страны существенное влияние оказывают политические условия, мировые цены на энергоносители и другие факторы международной жизни.

Таким образом, мы разделяем мнение Э.Д. Соколовой о том, что финансовая система России включает в себя государственные финансы, муниципальные финансы, частные финансы.

Можно предположить, что структура финансовой системы зависит от признаваемых форм собственности. И взаимосвязь составляющих финансовую систему финансовых отношений гораздо сложнее, чем кажется на первый взгляд. Связано это с тем, что в рамках каждой подсистемы одновременно могут функционировать все виды финансов.

Достаточно спорным в науке является и вопрос о целях функционирования финансовой системы страны. В качестве таковых называются и необходимость перераспределения доходов между различными социальными группами, и создание правовой среды, и осуществление учета и контроля. Но закономерно возникает вопрос: а зачем необходимо перераспределение доходов, зачем необходима правовая среда?

На наш взгляд, сегодня необходимо вспомнить о «жесткой взаимосвязи» между финансово-правовой реальностью и конституционными положениями, определяющими смысл существования всех государственных и общественных институтов.

Финансовая система страны не является исключением. Ее дальнейшее развитие должно быть нацелено на построение правового социального государства, на создание такой правовой среды, которая смогла бы создать условия, обеспечивающие достойную жизнь и свободное развитие каждого человека на основе гармоничного сочетания финансовых интересов государства, общества и налогоплательщиков.

1.2. Задачи, структура, взаимосвязь и взаимозависимость звеньев финансового механизма

Учитывая непростую ситуацию в российской экономике, необходима разработка специальных механизмов по развитию реального сектора экономики с активным привлечением сферы финансов. В расчет необходимо также брать специфику условий ведения бизнеса в отечественных условиях. Помимо всего прочего, подобными идеями в целях развития национальной экономики стали задаваться в ЕС, где на уровне Еврокомиссии, а также Комитета по экономике и финансам в ближайшее время будет сформирована задача — разработать комплексный механизм развития экономик стран ЕС с привлечением финансовых инструментов, фондов и институтов.

В данной публикации мы представим несколько направлений соединения (конвергенции) финансовой сферы (области и содержательной части деятельности хедж-фондов) и реального сектора экономики с привлечением опыта и возможностей хедж-фондов. К их числу мы относим:

— модель механизма рефинансирования кредитной экспансии через возможности Банка России в реальный сектор экономики;

— механизм использования офсетных сделок для проектного развития экономики России;

— модель «финансовый спектр» (хедж-фонды, акции, модель Islamic Banking, проектные облигации);

— создание центра мониторинга финансовых угроз (на примере Обсерватории финансовых кризисов при ETH Zurich);

— использование наработанных механизмов Китайской инвестиционной корпорации (China Investment Corporation, CIC), Глобального хаба инфраструктурных инвестиций, Азиатского банка инфраструктурных инвестиций, Фонда Шелкового пути и др.

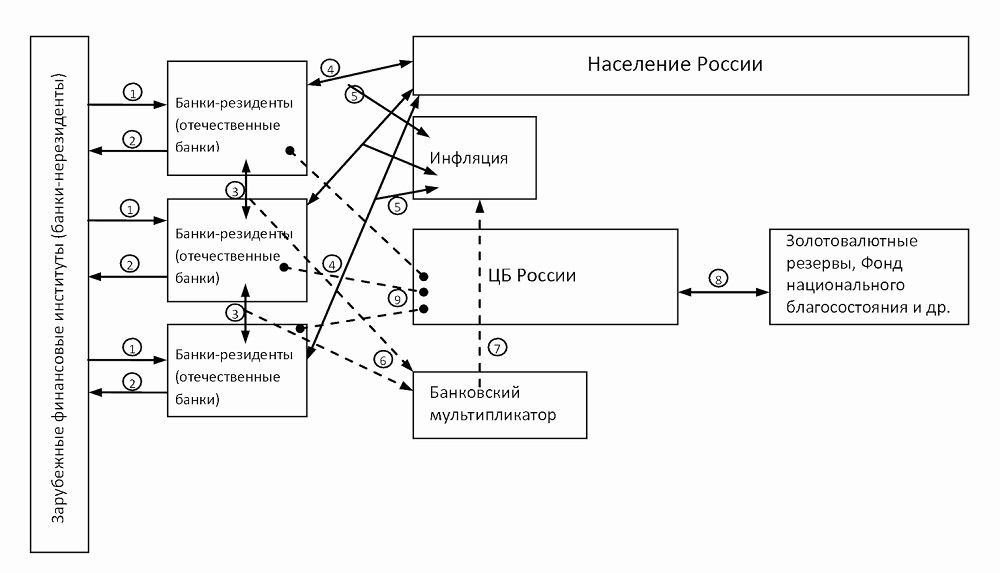

Возможности хедж-фондов важно использовать для развития системообразующих секторов экономики. В данном контексте в качестве модели мы можем использовать разработанную нами систему рефинансирования внешней корпоративной задолженности путем ее замещения на внутренние государственные резервы. События 2014 г. наглядно продемонстрировали высокую степень уязвимости и зависимости российской экономики от внешних воздействий. Порог чувствительности отечественных финансов можно было бы заметно снизить путем реализации такой модели (рис. 1).

На схеме обозначено: 1 — движение по счету 314 «Кредиты, полученные от банков-нерезидентов»; 2 — проценты по кредитам и основная сумма долга (счет 314 «Кредиты, полученные от банков-нерезидентов»); 3 — движение по счету 313 «Кредиты, полученные кредитными организациями от кредитных организаций»; 4 — движение по счету 455 «Кредиты, предоставленные физическим лицам»; 5 — ожидание инфляционного эффекта; 6 — действие банковского мультипликатора в результате проведения операций с участием счета 313 «Кредиты, полученные кредитными организациями от кредитных организаций»; 7 — ожидание инфляционного эффекта от банковской мультипликации; 8 — использование золотовалютных резервов (ЗВР), средств Стабилизационного фонда и др. Банком России для рефинансирования отечественных банков; 9 — рефинансирование отечественных банков Банком России как процесс постепенного, но не 100%-ного замещения внешних ресурсов на внутренние.

На рис. 1 представлено поступление зарубежных кредитных средств в экономику России, вызывающее банковскую мультипликацию и инфляцию. Также показано возможное использование инструмента рефинансирования внешних заимствований на внутренние благодаря вмешательству Банка России при использовании золотовалютных резервов (ЗВР). При этом во внутренней системе кредитования предлагается использовать систему пониженной процентной ставки (в привязке к ставке рефинансирования Банка России) либо схему кредитования, близкую к системе исламского банковского права (Islamic banking).

Расходы при системе пониженной процентной ставки компенсируются за счет государства (в долгосрочных проектах). При второй схеме банки-доноры финансовых средств заинтересованы в успешной реализации проекта, поскольку планируется получение части прибыли от проекта в течение некоторого времени в будущем.

Санкционная война западных государств против России, когда было принято решение прекратить рефинансирование российских банков за рубежом, наглядно продемонстрировала актуальность предлагаемой нами модели.

Важным является использование приведенной схемы именно для развития отечественной не сырьевой экономики. В то же время внимание должно быть уделено разработке качественной системы кредитного скоринга (системы оценки кредитоспособности заемщика) с учетом главной цели, которая заключается не в извлечении прибыли, а в обеспечении возможностей для долгосрочного развития экономики России.

Проектное развитие экономики России через задействование возможностей хедж-фондов можно осуществить также посредством использования механизма офсетных сделок.

Офсетная сделка — это одна из разновидностей сделок, предполагающих компенсационные условия, например при закупке импортной продукции, существенным условием которой является выставление встречных требований по инвестированию части средств от суммы контракта в экономику страны-импортера. Обычно в офсетных соглашениях прописывается уровень требуемого офсета.

Существует два вида офсетов — прямые и косвенные:

— прямые офсеты связаны с продукцией или услугами военного назначения, экспортируемыми военно-промышленной компанией. Часто такие офсеты выступают в форме совместного производства, субподряда, передачи технологий, организации обучения, производства, лицензионного производства или финансирования;

— косвенные офсеты не относятся к продукции или услугам военного назначения, экспортируемым оборонной компанией. Они включают приобретение, инвестиции, обучение, финансирование, помощь с маркетингом и экспортом и передачу технологий.

Международного офсетного соглашения до сих пор не существует. В 1990-х гг. его пытались разработать в США. Анализом офсетных сделок в США занимается правительственное ведомство — Government Accountability Office. Американцы весьма эффективно используют офсеты: в период с 1993 по 2010 г. 52 американские фирмы заключили 763 офсетных контракта с 47 странами на общую сумму в 111,59 млрд долл..

В России в 2010 г. Министерством экономического развития России были разработаны Основные направления внедрения офсетного механизма в Российской Федерации, которые были представлены Правительству РФ. Однако соответствующего федерального закона до сих пор нет.

В целом механизм офсетных сделок является очень действенным, однако используется преимущественно в военно-технической сфере. В условиях непростой ситуации в экономике России и эволюции механизмов и принципов экономического развития, финансового инжиниринга в мире представляется актуальным изучить возможности использования механизма офсета в финансах в целях, во-первых, развития экономики страны, а во-вторых, более эффективного использования финансовых технологий в реальном секторе экономики (соединение экономики и финансов).

Для этого, используя приведенную выше модель рефинансирования внешней задолженности российского корпоративного сектора и возможности и резервы Банка России, можно было бы предложить хедж-фондам финансовую услугу, предполагающую ряд финансовых преференций по работе на местном финансовом рынке в обмен на ряд опций по развитию реального сектора экономики государства.

В результате можно было бы запустить модель «финансовый спектр», которая могла бы сконцентрировать основных участников финансового рынка, включая государственные ведомства, на развитии необходимых финансовых инструментов и институтов для стимулирования реального сектора экономики.

Приведем некоторые элементы модели.

Использование опыта модели исламских финансов (Islamic Banking). Такая схема предполагает не простое суживание средств под процент при безразличии кредитора к тому, как эти средства будут возвращаться, а непосредственное участие кредитора в финансируемом им проекте. Так можно было бы сформировать пул проектов по развитию определенных секторов экономики.

Разработка и выпуск проектных облигаций под конкретные проекты развития реального сектора экономики с государственным участием. Доходность по ним могла бы соответствовать степени эффективности реализации содержащихся в них проектов. Соответственно, участвующие в офсетах хедж-фонды были бы заинтересованы в большей доходности этих облигаций.

Раскручивание рыночной капитализации акций системообразующих компаний с помощью хедж-фондов для привлечения дополнительных средств (допэмиссия, IPO и др.) под реализацию проектов.

Создание центра мониторинга финансовых угроз. Для отслеживания рисков и угроз развитию страны и национальных частных и государственных институтов нужны сильные аналитико-прогностические подразделения. Наиболее продвинутым аппаратом, как правило, располагают хедж-фонды, особенно работающие по стратегии Global Macro. Однако даже они банкротятся из-за непредвиденных обстоятельств. Так, в 1998 г. обанкротился хедж-фонд LTCM (Long-Term Capital Management), совокупные деривативные позиции которого оценивались в 1,25 трлн долларов. Причиной банкротства стал кризис ГКО в России.

Финансовые кризисы невероятно сложно предсказать. Однако от успешности решения такой задачи может зависеть благосостояние целой страны. Это особенно важно при использовании предлагаемых механизмов развития экономики страны с использованием возможностей хедж-фондов.

Для анализа возможных угроз необходимо:

— проводить макроэкономический мониторинг финансовых систем стран мира, фирмы или банки которых взаимодействуют с системообразующими предприятиями России;

— осуществлять мониторинг кредитной активности в странах — финансовых центрах мира в целях предупреждения кризисных процессов.

Для прогнозирования и предотвращения кризисных явлений нужны сильные и действенные механизмы. В настоящее время на базе Швейцарского федерального технологического института (ETH Zurich) работает Обсерватория финансовых кризисов под руководством профессора Дидье Сорнетта (Didier Sornette), деятельность которой направлена на постоянное отслеживание зарождающихся финансовых пузырей (проводится мониторинг более тысячи активов — акций крупнейший компаний, финансовых индексов, товаров сырьевого рынка, курсов валют, облигаций). В качестве базовой модели используется логпериодическая степенная форма LPPL (log-periodic power law), позволяющая диагностировать только наличие пузыря, но не его «схлопывание». Это и логично, так как спусковым крючком может быть практически что угодно, хотя в то же время высока вероятность принятия определенных решений, например, группой крупных хедж-фондов или транснациональных банков о завершении «прибыльного ралли».

ГЛАВА 2. ВОЗДЕЙСТВИЕ ФИНАНСОВОГО МЕХАНИЗМА НА ОБЩЕСТВЕННОЕ ВОСПРОИЗВОДСТВО

2.1. Направления воздействия финансового механизма на все стадии воспроизводственного процесса

Финансовая система любой страны, основу которой составляет обслуживание прежде всего собственного производства и обмена, при современном развитии хозяйственного механизма играет в экономике самостоятельную роль и сама уже влияет на производство, стимулируя или дезорганизуя хозяйственные процессы.

Закономерным является вопрос о направленности финансовой политики и сбалансированности финансового механизма со всей экономической системой, поскольку в случае кризисных явлений возникает проблема — в перевесе интересов какого из направлений, обслуживаемых финансовым механизмом, происходит дисбаланс в экономике страны и к каким последствиям он может привести. В этой связи отметим, что уровень индустриального развития любой страны зависит от совокупности факторов, влияющих на состояние ее экономики через воздействие финансового механизма, поскольку финансовая система стала не только отображением реалий, происходящих в экономике, но и важнейшим механизмом в управлении производственными процессами.

Таким образом, финансовый механизм является составной частью экономической и, прежде всего, производственной деятельности, в том числе их информационной системообразующей, когда в результате органической связи со всеми этими процессами он становится активно влияющим на них фактором.

Финансовый механизм может стимулировать или дезорганизовывать производственную деятельность, но он не может компенсировать всех других форм и методов управления производством.

В концепции нового хозяйственного механизма финансовому принадлежит важная роль в экономических процессах, он является и несущим информационным звеном в управлении, что подтверждается всеобъемлющим внедрением в эту сферу программно-технических средств, увеличивающих стимулирующее влияние финансовой системы на всю совокупность экономических процесс.

2.2. Характер распределительных и перераспределительных процессов в современных условиях экономического развития государства

На протяжении 2010-2014 гг. сформировалось устойчивое положительное сальдо текущих операций, которое обеспечивало стабильность валютных поступлений в страну (табл. 2.1).

В 2013 г. положительное сальдо текущих операций составило 102,4 млрд. долл. США, в 2014 г. оно уменьшилось до 48,97 млрд. долл. (в 2,1 раза) в связи с ухудшением ценовой конъюнктуры на мировом рынке сырьевых товаров и металлов. В России до настоящего времени сохраняется преобладание сырьевого экспорта. Доля минерального сырья и металлов в 2014 г. составляла 80,3% стоимости экспорта, против 83% в 2013 г. Стоимость сырьевого экспорта в целом составила в 2014 г. 241,7 млрд. долл. против 387,8 млрд. долл. в 2013 г. Экспорт машин, оборудования и транспортных средств составил в 2014 г. 17,9 млрд. долл., или 5,9% всего экспорта.

Таблица 2.1. Счет текущих операций платежного баланса РФ в 2010-2014 гг.

| Статьи платежного баланса | 2010 | 2011 | 2012 | 2013 | 2014 |

| Счет текущих операций | 84,602 | 94,686 | 77,012 | 102,4 | 48,971 |

| Баланс товаров | 118,364 | 139,269 | 130,915 | 179,742 | 111,585 |

| Экспорт товаров | 243,798 | 303,55 | 354,401 | 471,603 | 303,388 |

| Импорт товаров | -125,434 | -164,281 | -223,486 | -291,861 | -191,803 |

| Баланс услуг | -13,775 | -13,614 | -19,645 | -25,051 | -19,875 |

| Экспорт услуг | 24,97 | 31,102 | 39,416 | 51,306 | 41,722 |

| Импорт услуг | -38,745 | -44,716 | -59,061 | -76,357 | -61,597 |

| Баланс доходов от инвестиций | -17,816 | -25,265 | -23,434 | -34,763 | -31,534 |

| Доходы к получению | 15,668 | 27,858 | 44,784 | 58,483 | 32,443 |

| Доходы к выплате | -33,484 | -53,122 | -68,218 | -93,246 | -63,977 |

В первом полугодии 2013 г. произошел рост цен на мировом рынке на основные товары российского экспорта (нефть и металлы). В результате этого в 1 полугодии 2013 г. сальдо текущих операций резко увеличилось по сравнению с 1 полугодием 2014 г. (с 18,0 до 50,2 млрд. долл.).

В условиях кризиса в наибольшей степени сократился импорт легковых и грузовых автомобилей, а также несколько уменьшился импорт медикаментов, мяса и рыбы свежих и мороженых (табл. 2.2). Тем не менее актуальной остается проблема импортозамещения указанных товарных групп.

Таблица 2.2. Основные товары российского импорта, 2013-2014 гг., млрд. долл. США

| Наименование товара | 2013 | 2014 |

| Машины и оборудование | 136,457 | 70,578 |

| В т.ч. | ||

| Автомобили легковые | 30,259 | 8,505 |

| Автомобили грузовые | 4,238 | 0,589 |

| Медикаменты | 7,469 | 7,083 |

| Черные металлы | 6,367 | 3,307 |

| Мясо свежее и мороженое | 4,920 | 4,268 |

| Рыба свежая и мороженая | 1,659 | 1,443 |

Вместе с тем особенностями финансового счета российского платежного баланса в 2010-2014 гг. является крупный нетто-отток капиталов по всем категориям инвестиций, в том числе прямых. Так, в 2014 г. прямые инвестиции из России составили 46 млрд. долл. США, в Россию — 38,7 млрд. долл. В настоящее время перед Россией остро стоит проблема привлечения ПИИ.

В течение первых трех кварталов 2014 г. финансовый результат российских нефтегазовых компаний снизился на 27,8%, хотя они и продолжали оставаться прибыльными. Стабилизация и затем рост цен на энергоресурсы во второй половине 2014 — начале 2013 г. обусловили значительное повышение прибыльности в отрасли. В конце 2014 г. прирост добычи нефти по отношению к аналогичному периоду 2013 г. составил 4 млн. тонн. Россия вышла на первое место в мире по объемам добычи нефти.

Таким образом, в ближайшем будущем Россия должна приступить к реализации переходной модели, подготавливающей необходимые предпосылки для утверждения социально ориентированной экономики. Эта модель должна обеспечить преодоление мафиозно — бюрократических черт в социально-экономических отношениях; устранить подчинение государственного аппарата и государственных финансов частным интересам; формировать ресурсы для возобновления экономического роста, обеспечить их рациональное использование, в том числе и выделяемых на социальные нужды; создать предпосылки для перелома в неблагоприятной динамике жизненного уровня населения на основе оздоровления всего общественного воспроизводства. Эта модель носит переходный характер, она существенно отличается от развитой модели социально ориентированной экономики, но она закрепляет процессы ее формирования. В рамках этой модели можно реализовать требования социальной направленности реформ, обеспечить снижение социальных издержек, исключить возможность воспроизводства негативных тенденций в переходной экономике.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.