1.2. Общая характеристика деятельности коммерческого банка

Коммерческий банк является активным элементом рыночной экономики. Объем выполняемых современным банком услуг, динамичность и труднопрогнозируемость макроэкономических процессов, нестабильность условий — все это позволяет отнести современный банк к классу сложных систем, обладающих рядом специфических свойств. Сложность исследования банка усугубляется ограниченностью использования традиционных оптимизационных и статистических методов анализа и прогнозирования. Именно это, а также большой объем информации, векторные показатели. существенно затрудняют, а подчас и ограничивают аналитическую работу, что в конечном счете сказывается как на оперативном, так и на долговременном стратегическом управлении деятельностью банка.

Банковская система в России в первое десятилетие существования развивалась в условиях высокой инфляции, больших объемов финансирования Банка России за счет постоянно растущего курса доллара. Все это породило рыночный спекулятивный стереотип с ориентацией на высокие прибыли и быструю оборачиваемость капитала.

Рынок банковских услуг в России непрерывно расширяется и пополняется за счет увеличения их количества и объемов.

Однако в настоящее время развитие банковской деятельности сильно тормозится:

— несовершенством методической базы для новых видов услуг; — неполным соответствием бухгалтерского учета международным принципам и стандартам;

— частым отсутствием в банках рациональной технологии выполнения операций производства и реализации банковских продуктов. Особенно это касается новых видов услуг. На любой продукт, создаваемый организацией, техническим отделом выпускается паспорт с описанием состава изделия, затрат на его изготовление и технологии его производства. Банки же производят сложнейшие продукты, однако в явном виде процесс их «изготовления» часто не определен и может отсутствовать необходимая документация на новые банковские технологии. Технологическая неопределенность и неустойчивость внутри коммерческих банков приводит к большим рискам и, как следствие, к большим внутрибанковским потерям. Банк — коммерческое предприятие, деятельность которого сопровождается постоянными рисками и шансами. Риск представляет собой возможные потери в процессе банковской деятельности, а шанс — вероятность получения дохода.

Факторы, которые влияют на возникновение рисков, делятся на внешние и внутренние. Внешние факторы представляют собой общие события в экономике и обществе. Источники внутренних факторов надо искать только в деятельности самого банка, т.е. это чисто банковские причины.

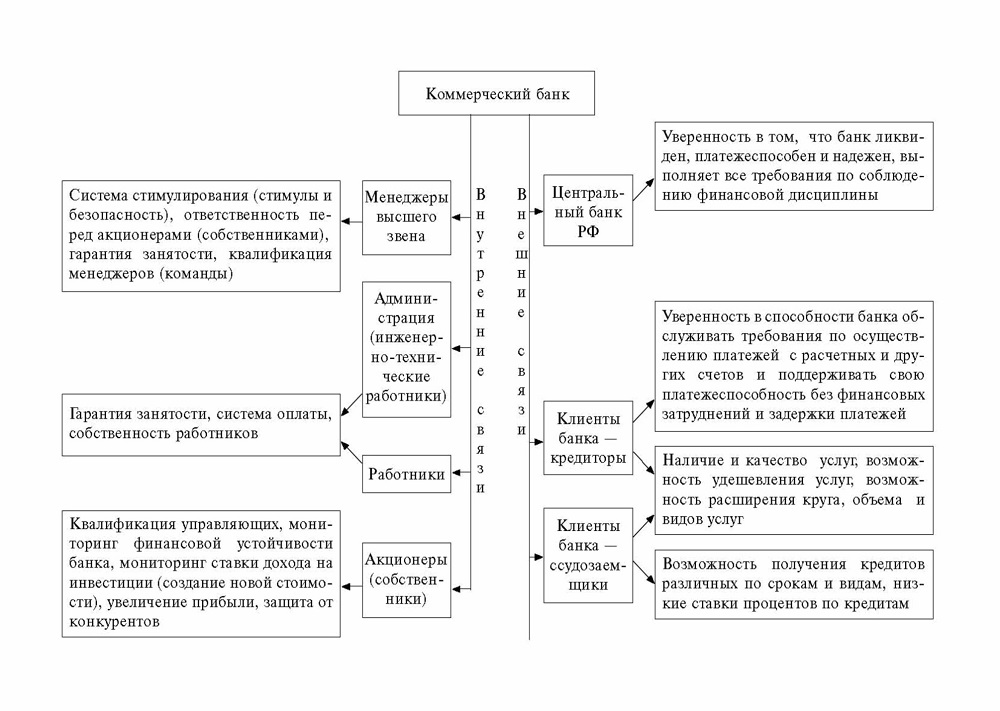

Деятельность коммерческого банка в большой степени зависит от взаимодействия интересов банка и внутренних и внешних партнерских групп, что обязательно должно учитываться при анализе деятельности банка. На рисунке 1.2 представлены основные партнерские группы.

Основные партнерские группы заинтересованы в успехах банка, так как их благополучие находится в прямой зависимости от результатов его деятельности.

К неосновным партнерским группам можно отнести группы, непосредственно не заинтересованные в эффективности деятельности банка. Однако надежность банка и для этих групп очень важна. Сюда можно отнести страховые компании, аудиторские и консалтинговые фирмы, фондовые биржи, ассоциации банков, регулирующие органы.

Комплексный подход к изучению деятельности коммерческих банков позволяет оценивать эффективность реализации совокупности взаимосвязанных целей банка и существующие перспективы его развития в решении следующих задач:

— поддержания достаточного уровня конкурентоспособности банка;

— максимизации доходов; — минимизации расходов;

— повышения рентабельности деятельности банка;

— обеспечения приемлемых темпов наращивания капитала и активов;

— освоения современных технологий в управлении деятельностью банка;

— максимизации рыночной «цены» банка;

— избежания финансовых потерь и банкротства.

Анализ движения средств на счетах клиентов позволяет определить, с одной стороны, стабильность ресурсной базы банка, а с другой — возвратность выданных ссуд.

Анализ состояния активов банка (кредитов, инвестиций, имущества) является основой для разработки кредитной и инвестиционной политики банка.

Анализ прибыльности банка осуществляется на основе данных баланса и отчета о прибылях и убытках; в процессе анализа рассчитывается система количественных и качественных показателей доходности банка, эффективности использования активов, в частности кредитного портфеля.

Анализ ликвидности и платежеспособности банка позволяет определить сбалансированность его активов и пассивов по времени, а также выявить имеющиеся у банка источники ликвидности и возможный размер издержек банка для поддержания ликвидности.

Другие аналитические разработки проводятся по отдельным направлениям, как то: оценка эффективности валютных, лизинговых, факторинговых и других операций банка, оценка кредитоспособности клиентов, достаточности собственного капитала банка.

Главная задача анализа банковской деятельности — выявление имеющихся резервов с целью дальнейшего использования во внутрихозяйственной деятельности банка и во взаимоотношениях банк — клиент.

Другой задачей анализа является контроль за выполнением прогнозируемых заданий с выявлением причин отклонений фактических показателей от заданных как по банку в целом, так и по его отдельным подразделениям.

Объектом анализа является коммерческая деятельность банка, его подразделений или совокупности банков.

При этом субъектами анализа (пользователями) могут выступать как коммерческие банки, так и их контрагенты, Банк России, другие кредитные учреждения, органы власти, а также юридические и физические лица.

В результате проведения анализа выявляются основные факторы, оказывающие существенное влияние на деятельность банка, и определяются характер и степень влияния каждого из них, их значимость.

Использование результатов анализа при оперативном принятии управляющих решений, а также при разработке планов деятельности на последующие периоды повышает уровень экономической обоснованности планов.

Для анализа деятельности банка в полном объеме финансовой информацией могут пользоваться только руководство банка и Банк России. Все остальные партнерские группы могут пользоваться только публичной и экспертной информацией, в связи с чем анализ деятельности банка подразделяется на финансовый и управленческий, внешний и внутренний.

Методология внешнего финансового анализа предусматривает обработку обобщенных экономических данных, представленных в бухгалтерском балансе банка и в отчете об общих финансовых показателях. Пользователями результатов финансового анализа являются потенциальные и актуальные клиенты, акционеры и контрагенты банка. В ряде случаев (при выдаче межбанковских кредитов и установлении корреспондентских отношений) банк-кредитор либо другой контрагент может претендовать на расширенный доступ к информации, включая баланс счетов второго порядка. Финансовый анализ проводят также представители государства в лице органов Банка России, получающие благодаря своему статусу данные о соблюдении нормативов, максимальном объеме кредитования одного или группы связанных заемщиков, об объеме операций на фондовых рынках, о динамике средств на корреспондентском счете.

В отличие от внешнего финансового анализа управленческий анализ проводится на более глубоком уровне, при этом есть доступ ко всей бухгалтерской информации, включая данные первичного учета. Благодаря управленческому анализу можно обеспечить сбор любых других доступных сведений о деятельности банка. Пользователями его результатов являются управленческие работники, принимающие на этой основе организационные решения и осуществляющие управление финансовыми средствами. Управленческий анализ в наибольшей степени реализует решение общих целей и задач анализа деятельности банка.

Контроль действий банка в области финансирования относится к сфере управленческого бухгалтерского учета, который является информационной базой для управленческого анализа. В свою очередь управленческий анализ создает базу для планирования и контроля деятельности банка.

В основе управленческого планирования и контроля лежит управленческий учет. Планирование — это описание задач, проектирование возможных результатов и выбор пути их достижения. Контроль — это представление оценки, обеспечивающее обратную связь, действие, которое помогает выполнению запланированных решений.

Для выполнения этих функций надо иметь данные бюджета и отчеты исполнителей о деятельности банка. Результаты во многом зависят от информации, которая использована для принятия решений при планировании, контроле и регулировании деятельности банка.

Принцип эффективности управления предопределил необходимость появления управленческого учета.

Простой калькуляционный учет заключался в составлении предварительных смет; определении затрат на конкретную дату; разработке механизма контроля за издержками и их изменениями, выявлении положительных и отрицательных отклонений от ранее составленных смет, проведении оперативного анализа выявленных отклонений и регулировании издержек хозяйственной деятельности.

В управленческом учете изменились требования к калькуляционному учету. Создается калькуляция:

— по центрам ответственности для контроля за деятельностью подразделений;

— по видам активных операций для исчисления полных доходов от них;

— по видам пассивных операций для исчисления полных издержек на них;

— по видам услуг банка для расчета издержек и контроля за вложениями в развитие банка.

1.3. Этапы анализа деятельности коммерческого банка

Любой анализ, независимо от целей и объектов исследования, включает ряд этапов, объединенных логическими переходами и выполняющих специфические задачи. Главная особенность построения этапов — их логическая взаимосвязь, которая предполагает движение от начального этапа к конечному, от более простого к более сложному. Каждый предыдущий этап служит базой для следующего этапа, каждый следующий этап является логическим завершением предыдущего. Именно поэтому очевидно, что качество анализа и его результаты зависят от правильности определения приоритетов на каждом из этапов.

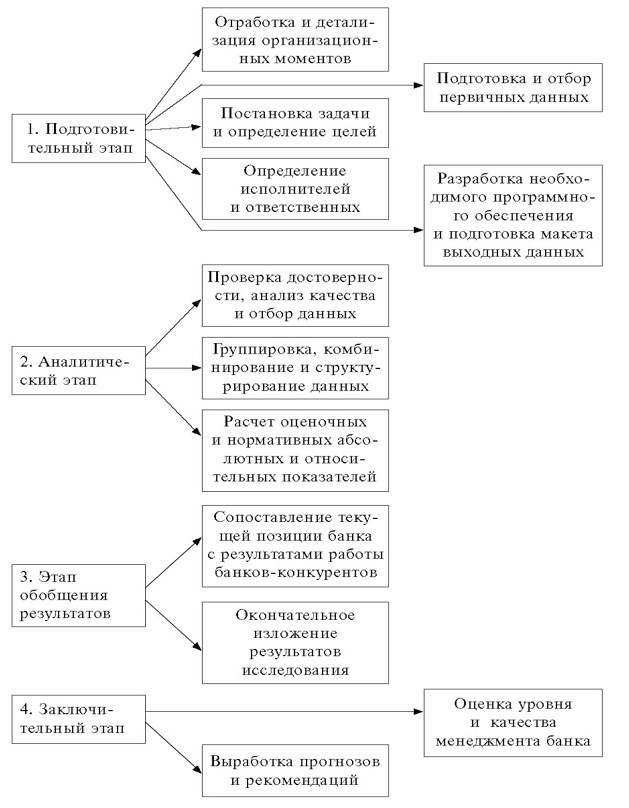

На рисунке 1.4 представлены этапы анализа.

Рассмотрим более подробно цели и специфику представленных этапов анализа.

1) Подготовительный этап. Этот этап определяет дальнейшее направление анализа, а также его качество и полноту. Он включает постановку задачи и определение цели исследования. Грамотное и профессиональное задание руководством банка этих атрибутов позволит подобрать нужную информацию, определить круг специалистов, занимающихся данной проблемой, распределить между ними участки работы, с максимальной отдачей использовать имеющееся программное и техническое обеспечение, значительно сократить время на подготовку аналитического исследования.

Далее определяется круг специалистов, способных заняться изучением данной проблемы, правильно распределяются и закрепляются за ними вопросы, требующие изучения. Наиболее целесообразным является анализ отдельных специфических вопросов специализированными структурами. В этом случае большую роль играют профессионализм специалиста, его навыки, чутье, практический подход к оценке того или иного явления. Не стоит забывать и о том, что включение работника в общее дело по изучению проблемы — это своего рода моральный стимул, позволяющий раскрыть способности и деловые качества человека.

Следующий блок вопросов этого этапа — подготовка и отбор информации. Эта работа должна вестись по двум направлениям: внутреннему (использование разнообразной внутрибанковской информации) и внешнему (использование внешних источников информации). На этом этапе должны быть задействованы все владеющие или соприкасающиеся с рассматриваемым вопросом структурные подразделения банка, в том числе и информационно-аналитическая служба. Из имеющейся информации необходимо уже на предварительном этапе отобрать наиболее характерную для данного вопроса. Одновременно проводится «ревизия» программного обеспечения, изучаются возможности приспособить конкретную задачу к имеющимся программным продуктам для максимального сокращения времени на ее обработку. Важный момент — разработка макета итогового табличного и графического материала с целью достижения наибольшей наглядности, а следовательно, и информированности аналитика.

И наконец, должны быть отработаны организационные детали: заранее оговорены сроки проведения анализа, форма заключительного документа, согласованы взаимоотношения различных подразделений, участвующих в анализе. Неурегулированность этих вопросов может несколько снизить качество и итоговый результат работы.

2) Аналитический этап. На этом этапе осуществляется информационная подготовка анализа. Здесь зачастую помимо профессиональных навыков специалисту понадобятся знания математики и статистики. На начальном этапе весь объем информации по возможности проверяется на достоверность, полноту, производится ее вторичный отбор. Дальнейшая работа строится на осуществлении группировки показателей, комбинации нескольких видов данных с целью выявления закономерностей структурирования информации.

Важным является расчет различных относительных и абсолютных показателей, динамика которых для наглядности должна быть представлена в таблицах. Выбор показателей зависит от целей анализа и имеющейся экономической базы. Достаточно распространенной ошибкой на данном этапе аналитического исследования является расчет огромного числа показателей как из российской, так и мировой банковской практики. Следует иметь в виду, что в силу специфики развития экономики и банковской системы в России опыт банков зарубежных стран, а также применение их показателей зачастую неприемлемы для российских банков. Поэтому лучше ограничиться изучением нескольких, но наиболее существенных общераспространенных показателей, что обеспечит их сравнимость и сопоставимость с данными других кредитных учреждений.

Обязательным условием и одновременно элементом творчества на данном этапе можно считать подготовку дополнительных данных для проведения сравнительного анализа на последующем этапе.

3) Этап обобщения результатов. Это наиболее сложный и творческий этап проведения анализа, который заключается в описании полученных данных и дополнительной информации. В зависимости от целей исследования анализ может включать изучение отдельных сторон деятельности банка (экспресс-анализ) или комплексный анализ, раскрывающий все основные аспекты деятельности кредитного учреждения. Описание результатов должно в максимальной степени отвечать поставленным перед аналитиком целям, быть полным и логически завершенным, подтверждаться цифровым или графическим материалом. При этом задача специалиста, проводящего исследование, заключается в выборе из всего объема имеющейся информации самой контрастной и существенной, наиболее четко и точно характеризующей изучаемый аспект. Чрезмерное переполнение аналитического материала цифровыми данными рассеивает внимание и снижает результат от восприятия такой информации. При наличии информации о банках-конкурентах целесообразно один из разделов исследования посвятить проблеме конкурентной позиции коммерческого банка, сравнить его деятельность но анализируемому направлению с показателями других банков.

4) Заключительный этап. Этот этап является логическим завершением предыдущего этапа. Результаты аналитического исследования окончательно оформляются, подводятся итоги, готовятся прогнозы и рекомендации. Одновременно дается оценка принятым решениям и уровню менеджмента коммерческого банка. Это достаточно сложный и ответственный этап, поэтому для дачи заключения нельзя ограничиться только рекомендациями специалистов структурных подразделений. На этом этапе к работе следует подключить экспертный совет банка, который должен подготовить окончательный вариант рекомендаций, предварительно просчитав эффект от принимаемого решения на условном примере.

Отметим, что различные этапы анализа деятельности коммерческого банка взаимосвязаны и свидетельствуют о взаимодополнении и логической последовательности проведения исследования. Организация анализа по приведенной схеме является стандартной. Наполнение каждого этапа меняется в зависимости от специфики решаемой задачи: оно детализируется или, наоборот, обобщается и упрощается. Так, для проведения экспресс-анализа используется значительно меньший объем исходных данных, зачастую не требуется разработка специального программного обеспечения, сокращается время обработки материала на подготовительном этапе. Однако задачи и цели такого исследования не столь масштабны, результаты экспресс-анализа в основном используются для проведения текущей оперативной деятельности или решения текущих проблем. Комплексный анализ обычно направлен на выработку стратегии и тактики банка, определение приоритетов банковской политики.

Следовательно, и набор инструментов, состав исходных данных значительно шире и масштабнее.

Сегодня банковский сектор является одним из наиболее динамичных секторов российской экономики, его функционирование непосредственным образом связано с развитием экономики страны, совершенствованием рыночных методов хозяйствования. При этом особое значение приобретают безотлагательные действия, направленные на формирование жизнеспособных банковских институтов, эффективно и устойчиво функционирующих в современной рыночной экономике. Тем самым за банковским сектором признана ведущая роль в деле стабилизации положения в стране.

Для эффективного решения указанных задач, достижения устойчивого и прибыльного функционирования банка необходимо проведение глубокого анализа всех сторон его деятельности на основе имеющейся внутренней и внешней информации: о рентабельности оказываемых услуг и операций, ликвидности и платежеспособности, окупаемости произведенных затрат, прибыльности функционирования отдельных структурных подразделений. Особую важность подобный анализ приобретает в условиях обострившейся конкуренции на финансовых рынках, усиления контроля со стороны государственных органов.

Применяемые в зарубежных банках методики анализа не могут быть в полной мере использованы в российских условиях в силу особенностей функционирования и становления коммерческих банков в этих странах. Для банковской системы России характерны нестабильность и высокий уровень рисков, которые распространяются на финансовые рынки и рынки услуг, на условия обращения финансовых инструментов. Немаловажное значение имеет также политическая и социально-экономическая ситуация в стране.

Многие банки, понимая важность, необходимость и преимущества, которые дает экономический анализ, пошли по пути внедрения его в практику работы, создают информационно-аналитические структуры, проводят широкую подготовку специалистов-аналитиков. Однако приходится констатировать факт, что на региональном уровне, где большинство банков относятся к категории малых и испытывают недостаток финансовых ресурсов, внедрение практики анализа идет достаточно медленными темпами. Все это неминуемо приводит к концентрации рисков в банковской сфере, поэтому разработка схемы и организационных принципов построения анализа в региональном банке, подготовка основных направлений анализа и разработка рекомендаций по трактовке результатов исследований продолжают оставаться серьезными задачами.

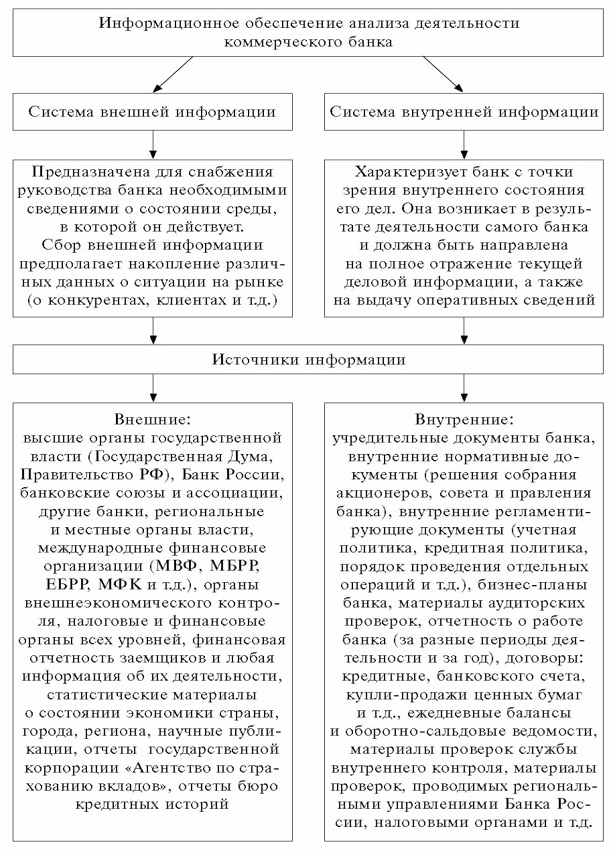

1.4. Информационное обеспечение анализа деятельности коммерческого банка

В практической работе следует исходить из того, что хорошо налаженное и оперативное информационное обеспечение в банке — это залог значительного успеха в конкурентной борьбе, важнейшая основа управления экономическими процессами и всеми банковскими подразделениями.

Приоритетным в процессе управления банком становится качество подготовки информационного поля, которое возможно только при осмыслении банковского механизма как единого целого.

Информация о деятельности банка должна отличаться оперативностью, глубиной, диагностирующими и прогнозирующими возможностями, а также позволять владеть полным комплексом обобщенных показателей всего банка и его подразделений.

В текущей работе необходимо добиться рациональной циркуляции информационных потоков. Информационное поле должно включать данные, необходимые для текущего анализа, интегрированные по банку в целом и дифференцированные по его подразделениям вплоть до отдельных операций.

Необходимость текущего анализа банковской деятельности определяется тем, что он:

— выступает эффективным инструментом управления, поскольку позволяет иметь объективную информацию для принятия решений;

— является точным инструментом, так как позволяет определить показатели деятельности на основе ежедневной и среднемесячной информации по привлечению и размещению ресурсов;

— позволяет проводить ежедневное отслеживание динамики показателей по всем направлениям деятельности банка.

Осуществляемое банком перспективное планирование деятельности и составление его бюджета позволяют в условиях рынка принимать рациональные решения и при этом контролировать уровень риска.

Необходимость оперативной реакции на изменения среды, в которой работает банк, потребовала создания внутренней системы управления финансами. Ее основой явилась разработанная специалистами банка информационная система, включающая внутрибанковскую оперативную отчетность, ее анализ и контроль. Эта система обеспечивает руководство банка необходимой информацией для принятия оперативных решений, позволяет отслеживать динамику доходности отдельных направлений деятельности банка, структурных подразделений, а также отдельных банковских операций и в целом служит необходимой информационной базой для составления экономического прогноза как основы стратегического плана.

Эффективность информационной работы во многом зависит от качества имеющегося банка данных. Помимо традиционных информационных массивов, которые можно приобрести на информационном рынке Москвы и России в целом, в каждом серьезном банке имеется собственная оригинальная база данных, которая формируется сотрудниками, непосредственно работающими в банке. Структура и объем таких баз данных, естественно, различаются от банка к банку, но их качество во многом зависит от рутинной работы, от ежедневного пополнения и обновления за счет обработки и анализа всех доступных информационных источников. Помимо информации, получаемой в результате традиционного анализа газет, журналов, материалов информационных агентств, поступающих в банк как в печатной форме, так и в электронном виде, в частности через интернет, большую роль играет и информация, представляемая информационному отделу подразделениями банка, непосредственно работающими с заемщиками.

Существенное значение имеет обмен информацией с филиалами и представительствами банка в России, странах Содружества Независимых Государств (СНГ) и за рубежом. Кстати, следует отметить, что западные фирмы широко используют свои филиалы для сбора интересующей их информации. Так, в японской корпорации «Мицуи» активно пропагандируется тезис «Информация — источник жизненной силы компании» и сбор информации является неотъемлемой частью служебных обязанностей ее сотрудников. На практике это воплощается примерно в 80 тысяч сообщений в год, поступающих от сотрудников компании из более 200 филиалов, представительств и отделений в различных странах мира и связанных друг с другом посредством космической связи.

Система информационного обеспечения анализа деятельности банка представлена на рисунке 1.5

Основная часть информационного обеспечения — баланс коммерческого банка, сводная таблица, дающая представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату.

Балансовый отчет показывает, сколько должны банку (актив), сколько банк должен клиентам и кредиторам (пассив) и каков собственный капитал банка.

Отчет о прибылях и убытках суммирует результаты деятельности банка за отчетный финансовый период, он оценивает деятельность банка за определенный период.

Эта модель построена на основе следующих основных системных положений:

— интеграция финансово-экономических показателей результатов деятельности банка

— интеграция финансово-экономических показателей деятельности структурных подразделений банка;

— дифференциация финансовых показателей до уровня отдельных операций банка.

Такое структурирование показателей позволяет анализировать во времени эффективность:

— деятельности банка в целом;

— деятельности структурных подразделений банка; отдельных операций банка.

Качественное формирование массива первичных данных является наиболее трудной задачей для специалистов. Необходимо разработать разнообразные комплексы отслеживания и анализа, различные индексы, коэффициенты, соотносительные величины, сравнительные данные.

Разработке информационно-аналитической системы должны предшествовать определенные этапы информатизации банка:

— совершенствование методической базы банка на основе международных принципов и стандартов;

— создание информационной модели банка по всем банковским операциям и продуктам;

— разработка эффективных технологий реализации банковских продуктов с помощью компьютерной системы;

— разработка системы финансовой отчетности, экономического анализа и управления банком.