В структуре основных средств в 2012 году преобладают здания и сооружения 74 %, машины и оборудование 18,7%, производственный и хозяйственный инвентарь 4,6%, библиотечный фонд 1,5%, то есть те основные фонды, которые непосредственно обеспечивают учебный процесс.

В анализируемый период прослеживается явная тенденция к увеличению доли машин и оборудования, производственно-хозяйственного инвентаря, библиотечного фонда за счёт уменьшения доли прочих основных фондов в общей сумме основных средств.

Проведем анализ основных средств МАДОУ «Семицветик» по источникам финансирования (табл.5) . На основании данных таблицы 5 можно сделать вывод, что сумма бюджетного финансирования на приобретение основных средств в 2011 году по сравнению с 2010 годом выросла на 1717,4 тысяч рублей или на 40,2% по удельному весу. Внебюджетное финансирование за аналогичный период сократилось на 371,3 тысячи рублей или на 40,2%.

Таблица 5. Анализ основных средств МАДОУ по источникам финансирования

|

Наименование |

2010 год | 2011 год | Отклонение 2011г от 2010г | 2012 год | Отклонение 2012г от 2011г | |||||

| тыс. руб | Доля % | тыс.руб. | Доля % | тыс.руб | Доля % | тыс. руб. | Доля % | тыс. руб | Доля % | |

| За счёт бюджета | 564,4 | 28,6 | 2281,8 | +68,8 | +1717,4 | + 40,2 | 1860,3 | 26,2 | — 421,5 | -14 — 42,6 |

| Внебюджетное | 1408,3 | 71,4 | 1036,9 | +31,2 | — 371,4 | — 40,2 | 5238,6 | 73,8 | +4201,7 | + 42,6 |

| Итого | 1972,7 | 100 | 3318,7 | 100 | + 1346 | 7098,9 | 100 | +3780,2 | ||

Общее увеличение суммы двух источников финансирования в 2011 году по сравнению с 2010 годом составило 1346 тысяч рублей, что в процентном отношении составляет 68,2 %. В 2012 году по сравнению с 2011 годом сумма бюджетного финансирования основных средств сократилась на 421,5 тысячи рублей или 42,6 %. Внебюджетное финансирование за аналогичный период увеличилось на 4201,7 тысяч рублей или на 42,6 %. Общее увеличение суммы двух источников финансирования в 2012 по сравнению с 2011 годом составило 3780,2 тысяч рублей, что в процентном отношении составляет 113,9 %.

В структуре МАДОУ детского сада «Семицветик» функционируют группы:

От 1 года до 3 лет- 4 группы.

От 3 до 7 лет- 8 групп.

Наполняемость детского сада – 280 мест. За анализируемый период наполняемость детского сада оставалась на одном уровне, изменений не наблюдалось.

Проведем сравнительный анализ источников финансирования МАДОУ, который представлен в таблице 6.

Таблица 6. Анализ доходов МАДОУ «Семицветик» за 2010 — 2012 гг., в рублях

| Источник доходов | 2010 г. | 2011 г. | 2012 г. |

| Бюджет | 12 360100 | 14 511800 | 19 245300 |

| Родительская плата | 2 384 348 | 2 694 996 | 3 004 738 |

| Платные услуги | 1 783 342 | 42954 | 21672 |

| Доходы от собственности | 2325 | 2375 | 1 153 |

| Итого | 16 530 115 | 17 252 125 | 22 272 863 |

Как видно из таблицы 6 доход МАДОУ «Семицветик» составил: в 2010 году — 16 530 115р., в 2011 году – 17 252 125р., в 2012 году 22 272 863р. Увеличение в 2011 году по сравнению с 2010 годом произошло на 722 010р. или в 1,04 раза, в 2012 году по сравнению с 2011 годом сумма доходов учреждения возросла на 5 020 738р. или в 1,29 раз.

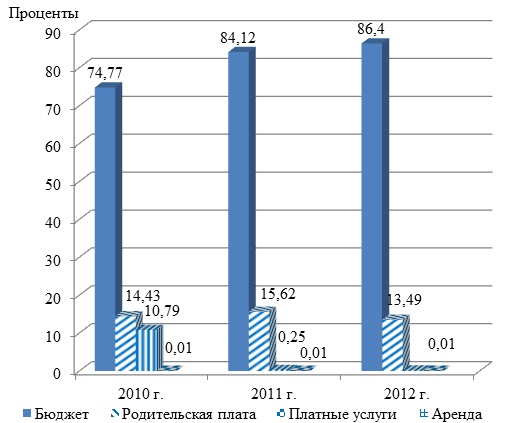

Динамика доходов МАДОУ «Семицветик» представлена на рисунке 1.

Таблица 7. Анализ структуры доходов МАДОУ «Семицветик» за 2010 — 2012 гг.

| Источник доходов | 2010 г. | 2011 г. | 2012 г. | |||

| Сумма,

р. |

Уд.

вес % |

Сумма,

р. |

Уд.

вес % |

Сумма,

р. |

Уд.

вес % |

|

| Бюджет | 12 360 100 | 74,77 | 14 511 800 | 84,12 | 19 245 300 | 86,40 |

| Родительская плата | 2 384 348 | 14,43 | 2 694 996 | 15,62 | 3 004 738 | 13,49 |

| Платные услуги | 1 783 342 | 10,79 | 45 329 | 0,25 | 21 672 | 0,1 |

| Доходы от собственности | 2 325 | 0,01 | 2 375 | 0,01 | 1 153 | 0,01 |

| Итого | 16 530 115 | 100 | 17 252 125 | 100 | 22 272 863 | 100 |

Согласно данных таблицы 7 наибольшую долю доходов дошкольного образовательного учреждения в 2010 году составляло бюджетное финансирование 74,77 % от общей суммы доходов. Далее следует родительская плата 14,43 %, затем доходы от оказания платных дополнительных образовательных услуг 10,79 %, и аренда помещений 0,01 %.

В 2011 году также наибольшую долю составили поступления из бюджета в размере 84,12 %. Родительская плата поступила в размере 2 694 996 р., что составило 15,62 %, к общей сумме доходов за этот год. Затем следуют доходы от оказания платных дополнительных образовательных услуг 0,25 % (снижение удельного веса по сравнению с 2010 годом) и аренда помещений 0,01 %.

В 2012 году поступления из бюджета составили 86,40 %, доходы от родительской платы составили 13,49, затем следуют доходы от оказания платных дополнительных образовательных услуг 0,1% к общей сумме доходов учреждения (снижение удельного веса по сравнению с 2010 и 2011 годами) и аренда помещений 0,01 %.

Сравнивая три года анализируемого периода можно сделать следующие выводы: доля бюджетного финансирования увеличилась в 2012 году по сравнению с 2010 годом на 15 %.

Смета любого образовательного учреждения, является росписью доходов и расходов учреждения по статьям экономической классификации Бюджетной классификации Российской Федерации, т.е. более или менее детально распределяет расходы по видам или группам.

Для осуществления любого конкретного расходования средств необходимо предусмотреть этот расход по смете, т.е. нужно до наступления соответствующего «расходного» периода иметь соответствующее сметное назначение. Трудно предположить, что на стадии подготовки планового документа (а смета-это и есть плановый документ), как минимум, за несколько месяцев до планируемого периода можно предусмотреть все необходимые расходы в детальном разрезе. Отсюда неизбежно следует приблизительность при составлении сметы, необходимость ее корректировки, в том числе перемещение назначений между статьями расходов. Разрешается корректировать только одну статью сметы — «оплата труда».

Сметное финансирование осуществляется в строгом соответствии с целевым назначением расходов и нормам затрат, устанавливаемые финансовым органом с учетом профиля и особенности бюджетных учреждений. Система финансирующих органов контролирует соответствие фактических расходов бюджетных средств ею самой намеченным целям, т.е. сметным назначением.

Основным документом текущего финансового планирования в МАДОУ «Семицветик» является «Смета доходов и расходов по бюджетным средствам». Данная смета составляется на год, с указанием предполагаемых сумм поступления денежных средств и планируемым их расходом (с указанием точных целей расходования средств).

Утверждение смет осуществляется на вышестоящем уровне: Сметы доходов и расходов по бюджетным средствам» — начальником отдела образования округа.

Расходование бюджетных средств производится в строгом соответствии с утвержденными сметами доходов и расходов.

Расходы по статьям сметы расходов, кроме расходов на заработную плату, формируются на следующий год по фактически сложившимся показателям за предшествующий период и практически всегда корректируются выше стоящими органами управления образования в сторону уменьшения расходов с тем, чтобы не превысить лимиты финансирования муниципальных образовательных учреждений, утвержденных бюджетом.

К наиболее важным показателям деятельности бюджетного учреждения следует отнести:

— объем бюджетного финансирования;

— расходы по бюджету.

МАДОУ «Семицветик» финансируется за счет средств местного бюджета, субвенций из краевого бюджета согласно сметы, в пределах лимитов бюджетных ассигнований, предусмотренных бюджетом города Белоярский.

Расчеты к смете составляются в соответствии с приказом Министерства Финансов Российской Федерации от 25.05.1999 г. № 38 н «Об утверждении указаний о порядке применения бюджетной классификации РФ» (в редакции приказов Министерства Финансов Российской Федерации от 18.07.2001 г. № 53 н, от 05.10.2001 г. № 82 н, от 28.12.2001 г. № 118 н).

Финансирование учреждения зачисляется на лицевые казначейские счета, открытые в финансовом управлении города, на основании фактических расходов, указанных в заявке. Полученные средства расходуются согласно сметы доходов и расходов в разрезе доведенных при финансировании кодов экономической классификации расходов бюджетов Российской Федерации.

МАДОУ «Детский сад «Семицветик» открывают и ведут лицевые счета в органах Федерального казначейства в порядке, установленном Приказом Федерального казначейства от 07.10.2008 № 7н «О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами.

В автономном учреждении открыто 2 лицевых счета:

Лицевой счет автономного учреждения (код 30) – для учета операций со средствами автономных учреждений, за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации;

Отдельный лицевой счет автономного учреждения (код 31) – для учета операций со средствами, предоставленными автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации в виде субсидий на иные цели, а также бюджетных инвестиций.

Автономное учреждение не вправе отказаться от выполнения государственного задания.

Контроль соотношения расчетно-нормативной и фактической стоимости предоставления единицы государственной услуги в отчетном периоде проводится следующим образом. Расчетно-нормативную стоимость услуги определяет учредитель при формировании и расчетах финансового обеспечения государственного задания автономному учреждению. Фактическая стоимость услуги рассчитывается учредителем или другим субъектом контроля на основании данных о фактически произведенных автономным учреждением расходах в процессе предоставления услуг в отчетном периоде.

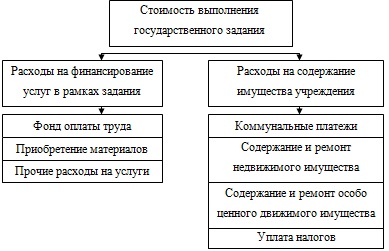

Структуру стоимости выполнения государственного задания автономным учреждением можно представить в виде схемы, приведенной в соответствии с рисунком 3.

Финансовое обеспечение деятельности автономных учреждений осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации и иных не запрещенных федеральными законами источников.

Таблица 8. Анализ структуры расходов за 2010 -2012 гг., тыс.руб.

| Наименование показателя | 2010 г. | 2011 г. | Изменение | 2012 г. | Изменение |

| Оплата труда государственных служащих | 7 206,10 | 8 033 | 826,9 | 8 482 | 449,4 |

| Прочие выплаты | 144,8 | 163 | 18,2 | 101,3 | -61,7 |

| Начисление на оплату труда | 1 841,20 | 2 094 | 252,8 | 2 163 | 69 |

| Приобретение услуг | 1645,6 | 1 912,90 | 267,3 | 1 997,70 | 84,8 |

| Прочие расходы | 262 | 380,2 | 118,2 | 4658 | 4277,8 |

| Поступление нефинансовых активов | 1260,4 | 1928,7 | 668,3 | 1842,9 | -85,8 |

| Итого расходов | 12360,1 | 14511,8 | 2151,7 | 19245,3 | 4733,5 |

Как было сказано выше, основным финансовым документом, согласно которому МАДОУ детский сад «Семицветик» получает бюджетное финансирование, является смета доходов и расходов, утверждаемая учредителем.

Согласно этой смете в 2010 году МАДОУ детский сад «Семицветик» получил 12360,1 тыс. р. бюджетных средств.

В 2011 году наблюдается увеличение финансирования на 2151,7 тыс. р., в 2012 году наблюдается также увеличение финансирования на 4733,5 тыс. р.

Таблица 9

Анализ структуры расходов за 2010 -2012 гг.

В процентах

| Наименование показателя | 2010 г. | 2011 г. | Изменение | 2012 г. | Изменение |

| Оплата труда государственных служащих | 58,30 | 55,35 | -2,95 | 44,08 | -11,28 |

| Прочие выплаты | 1,17 | 1,12 | -0,05 | 0,53 | -0,60 |

| Начисление на оплату труда | 14,90 | 14,43 | -0,47 | 11,24 | -3,19 |

| Приобретение услуг | 13,31 | 13,18 | -0,13 | 10,38 | -2,80 |

| Прочие расходы | 2,12 | 2,62 | 0,50 | 24,20 | 21,58 |

| Поступление нефинансовых активов | 10,20 | 13,29 | 3,09 | 9,58 | -3,71 |

| Итого расходов | 100 | 100 | — | 100 | — |

Среди текущих расходов наибольший удельный вес занимают статьи «Оплата труда государственных служащих» — 58,30 % в 2010 г., 55,35 % в 2011 г. и 44,08 % в 2012 г.

Наименьший удельный вес имеют статья «Прочие выплаты» — 1,17 % в 2010 г., 1,12 % в 2011 г. и 0,53 % в 2012 г.

В МАДОУ детский сад «Семицветик» в целях организации учета и контроля за фондом оплаты труда персонал подразделяется на административно — управленческий, педагогический, учебно-воспитательный и обслуживающий персонал.

Следующей весомой статьей расходов в смете является «приобретение услуг», в которую входят оплата коммунальных услуг, услуги по содержанию имущества, оплата содержания помещения и. т.д.

Таблица 10. Анализ статьи «приобретение услуг» за 2010 -2012 гг.,тыс.руб.

| Наименование показателя | 2010 г. | 2011 г. | Абсолютное изменение | 2012 г. | Абсолютное изменение |

| Услуги связи | 13,3 | 16,3 | 3 | 10,5 | -5,8 |

| Транспортные услуги | 8,3 | 8,5 | 0,2 | 8,5 | 0 |

| Коммунальные услуги | 1103 | 1149,1 | 46,1 | 1317,7 | 168,6 |

| Услуги по содержанию имущества | 355 | 480 | 125 | 480 | 0 |

| Итого приобретение услуг | 1479,6 | 1653,9 | 174,3 | 1816,7 | 162,8 |

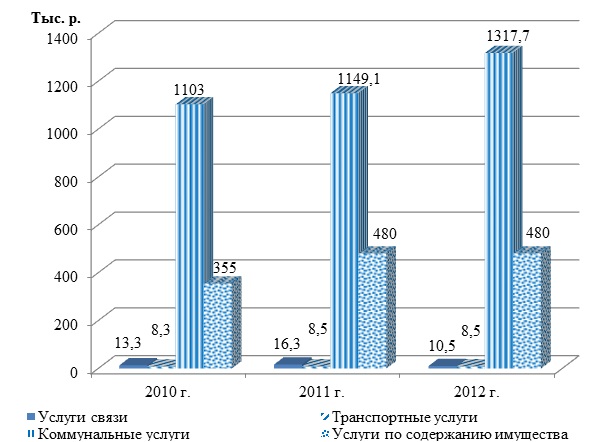

Как видно из таблицы 10 на транспортные расходы в 2011 г. было выделено 8,5 тыс. р., что на 0,2 тыс. р. больше чем в 2010 г. В 2012 г. также 8,5 тыс. р.

На услуги связи в 2011 г. было выделено 16,3 тыс. р., что на 3 тыс. р. больше чем в 2010 г. В 2012 г. 10,5 тыс. р., что на 5,8 тыс. р. меньше чем в 2011 г.

Коммунальные услуги бюджет профинансировал за все исследуемые года. В 2010 году 1103 тыс. р., в 2011 году 1149,1тыс. р., в 2012 году 1317,7 тыс. р.

Финансирование по коммунальным услугам увеличилось с 2010 по 2012 гг., что показывает рисунок 6, однако, так же как и увеличились и тарифы на коммунальные услуги.

С каждым годом финансирование по коммунальным услугам возрастает примерно на 5 %. В оплату коммунальных услуг входят: отопление, горячая вода, холодная, канализация, освещение.

Услуги по содержанию имущества бюджет профинансировал также за все исследуемые года. В 2010 году 355 тыс. р., в 2011 году 480 тыс. р., в 2012 году 480 тыс. р.

Таблица 11. Анализ структуры статьи «приобретение услуг» за 2010 -2012 гг., %%

| Наименование показателя | 2010 г. | 2011 г. | Изменение | 2012 г. | Изменение |

| Услуги связи | 0,90 | 0,99 | 0,09 | 0,58 | -0,41 |

| Транспортные услуги | 0,56 | 0,51 | -0,05 | 0,47 | -0,05 |

| Коммунальные услуги | 74,55 | 69,48 | -5,07 | 72,53 | 3,05 |

| Услуги по содержанию имущества | 23,99 | 29,02 | 5,03 | 26,42 | -2,60 |

| Итого приобретение услуг | 100,00 | 100,00 | 0,00 | 100,00 | 0,00 |

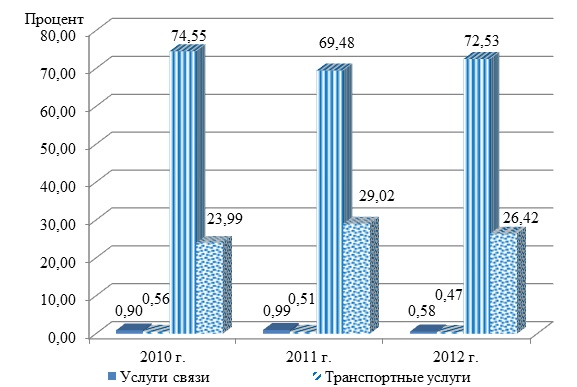

Среди расходов, финансируемых статью «приобретение услуг», наибольший удельный вес занимает статья «Коммунальные расходы». В 2010 году 74,55 %, в 2011 году 69,48 %, в 2012 году 72,53 %.

На втором месте по финансированию находится статья «Услуги по содержанию имущества». В 2010 году 23,99 %, в 2011 году 29,02 %, в 2012 году 26,42 %.

Структуру рассмотренных статей расходов сметы наглядно можно просмотреть на рисунке 7.

Основной статьей расходов, которая финансируется местным бюджетом, является «оплата труда», соответственно, и «начисления на оплату труда».

Следовательно, для анализа деятельности учреждения рассмотрим заработную плату МАДОУ детский сад «Семицветик».

МАДОУ детский сад «Семицветик» самостоятельно распоряжается финансовыми средствами, устанавливает работникам ставки заработной платы (должностные оклады) на основе единой тарифной сетки в соответствии с тарифно-квалификационными требованиями и на основе решения аттестационной комиссии; определяет виды и размеры надбавок, доплат и других выплат стимулирующего характера в пределах средств, направляемых на оплату труда, а также структуру управления деятельностью МАДОУ детский сад «Семицветик», штатное расписание, распределение должностных обязанностей.

Штатный состав персонала в МАДОУ детский сад «Семицветик» четко можно проследить с помощью таких документов, как «Штатное расписание».

Таблица 12. Анализ сметы по бюджетному финансированию оплаты труда за 2011 г.

| Наименование показателя | 2010 г, тыс. р. | 2011 г, тыс. р. | Изменение | |

| Абсолютные, тыс. р. | Темп роста, % | |||

| Оплата труда государственных служащих | 7 206,1 | 8 033 | 826,9 | 111,48 |

| Прочие выплаты | 144,8 | 163 | 18,2 | 112,57 |

| Начисление на оплату труда | 1 841,2 | 2 094 | 252,8 | 113,73 |

| Итого расходов | 9 192,1 | 10 290 | 1 097,9 | 111,94 |

Как видно из таблицы 12 в 2011 г оплата труда государственных служащих увеличилась на 826,9 тыс. р. или на 11,48 процентных пункта.

Таблица 13. Анализ сметы по бюджетному финансированию оплаты труда за 2012 г.

| Наименование показателя | 2011 г., тыс. р. | 2012 г., тыс. р. | Изменение | |

| Абсолютные, тыс. р. | Темп роста, % | |||

| Оплата труда государственных служащих | 8033 | 8482,4 | 449,4 | 105,59 |

| Прочие выплаты | 163 | 101,3 | -61,7 | 62,15 |

| Начисление на оплату труда | 2094 | 2163 | 69 | 103,30 |

| Итого расходов | 10290 | 10746,7 | 456,7 | 104,44 |

Данные таблицы 13 говорят о том, что в 2012 г оплата труда государственных служащих увеличилась на 449,4 тыс. р. или на 5,59 процентных пункта. Динамику оплаты труда государственных служащих представим на рисунке 9.

Анализ структуры Фонда оплаты труда МАДОУ детский сад «Семицветик» представлен в таблице 14.

Таблица 14. Анализ структуры Фонда оплаты труда за 2010 — 2012 гг.,%%

| Наименование показателя | 2010 г. | 2011 г. | 2012 г. | Изменение | |

| 2011 г. | 2012 г. | ||||

| Административно управленческий персонал | 21,25 | 24,08 | 23,93 | 121,79 | 2,83 |

| Педагогический персонал | 8,90 | 9,36 | 12,94 | 33,95 | 0,47 |

| Учебно-вспомогательный персонал | 20,35 | 27,02 | 27,24 | 210,57 | 6,67 |

| Обслуживающий персонал | 49,50 | 39,53 | 35,89 | -109,18 | -9,97 |

| Итого | 100 | 100 | 100 | 257,13 | — |

Данные таблицы 14 показывают, что наибольший удельный вес в структуре Фонда оплаты труда МАДОУ детский сад «Семицветик» занимает обслуживающий персонал (49,50 % в 2010 г., 39,53 % в 2011 г. и 35,89 % в 2012 г.).

Динамика изменения структуры персонала МАДОУ детский сад «Семицветик» представлена на рисунке 10.

Таким образом, фонд оплаты труда работников муниципального учреждения и начисления на заработную плату являются единственными статьями расходов, на которые не распространяется, волевые решения выше стоящих органов в части снижения объемов финансирования. Годовой фонд оплаты труда персонала МАДОУ детский сад «Семицветик» систематически растет, в основном это связано с повышением оклада работникам бюджетных учреждений России.

Таким образом, наибольшую долю доходов дошкольного образовательного учреждения в 2012 году составляло бюджетное финансирование 74,77 % от общей суммы доходов. Далее следует родительская плата 14,43 %, затем доходы от оказания платных дополнительных образовательных услуг 10,79 %, и аренда помещений 0,01 %. Большая часть расходов финансируется за счет бюджетных средств. По итогам анализа расходов учреждения выяснено, что исполнение бюджета полностью соответствуют смете, т.е. исполнение бюджета составило 100 %.