1.2. Финансово-правовые основы финансового обеспечения деятельности государственных и муниципальных учреждений

Федеральные государственные органы и государственные органы власти субъектов Федерации осуществляют функции финансовой деятельности в соответствии с установленным Конституцией РФ разграничением предметов ведения между Федерацией и ее субъектами. Так, в ведении Российской Федерации находятся: установление основ федеральной финансовой политики, финансовое, валютное и кредитное регулирование, федеральные экономические службы, включая федеральные банки, федеральные налоги и сборы, федеральные фонды регионального развития (ст. 71). К совместному ведению Российской Федерации и ее субъектов отнесено установление общих принципов налогообложения и сборов в Российской Федерации (ст. 72). Вне этих пределов субъекты РФ обладают в области финансов всей полнотой государственной власти (ст. 73,76). Существует система органов управления, для которых сама финансовая деятельность является основной, определяющей содержание их компетенции. Эта система финансово-кредитных органов, специально созданных для управления финансами и для осуществления контроля в этой сфере как его неотъемлемой функции. Данные органы охватывают своим воздействием все звенья финансовой системы: бюджет, целевые внебюджетные фонды, кредит, страхование, финансы предприятий, организаций, учреждений. Так, система финансово-кредитных органов в РФ в связи с экономическими преобразованиями существенно перестроена: появились новые органы (Федеральное казначейство, коммерческие банки), перестроена структура Министерства финансов РФ и соответствующих нижестоящих органов. В единую систему органов государственного управления финансами в Российской Федерации входят Министерство финансов РФ, министерства финансов республик, финансовые управления в других субъектах Федерации и органы федерального казначейства. Кроме того, в системе органов местного самоуправления административно-территориальных единиц (районов и городов) образуются финансовые отделы. Особенностью финансовой деятельности является то, что ее осуществляют все органы государственной власти в зависимости от установленной компетенции.

В соответствии с Конституцией РФ Государственная дума обсуждает и принимает федеральные законы по вопросам федерального бюджета; федеральных налогов и сборов; финансового, валютного, кредитного, таможенного регулирования; денежной эмиссии. Федеральные законы, принятые Государственной думой, подлежат обязательному рассмотрению Советом Федерации и Президентом РФ.

Президент Российской Федерации как глава государства обеспечивает в области финансов согласованное функционирование и взаимодействие органов государственной власти исходя из положений Конституции и федеральных законов, определяет основные направления внутренней и внешней политики государства, в соответствии с которыми строится финансовая политика. С ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики Президент РФ обращается к Федеральному собранию (ст. 80, 84 Конституции РФ). Президент РФ издает указы и распоряжения по вопросам формирования и исполнения бюджетов, внебюджетных государственных фондов, финансирования государственных расходов федерального уровня, денежно-кредитной политики, организации расчетов, регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы, через Контрольное управление Президента РФ осуществляет финансовый контроль.

Финансово-бюджетное управление Президента РФ образовано в целях информационно-аналитического обеспечения Президента РФ в области финансово-бюджетных проблем в составе Администрации Президента РФ. Его деятельность распространяется на область общегосударственных финансов, бюджета, налоговой политики, страхового дела, ценообразования, кредитных отношений и денежного обращения.

Резюмируя, можно сказать, что устройство финансовой системы проявляет единство, как в геопространстве, так и в устройстве. И при этом сохраняя за каждым субъектом самостоятельность ограниченную Конституцией РФ.

Понимается сущность устройства механизма финансов РФ, т. е. каким образом происходит формирование работы финансовой системы и какова роль каждой субстанции власти. К примеру, в соответствии с Конституцией РФ Государственная Дума обсуждает и принимает Федеральные законы по вопросам федерального бюджета; федеральных налогов и сборов; финансового, валютного, кредитного, таможенного регулирования; денежной эмиссии. Принятые законопроекты принимаются в обязательном порядке Советом Федерации и Президентом РФ.

1.3. Особенности финансовой системы на примере развивающего государства Китай

Широко разветвленная финансовая система Китая состоит из разных подсистем: банков, иных финансово-кредитных учреждений, финансовых рынков и инструментов; ее основу составляют банки. В стране действует двухуровневая банковская система, которая в свою очередь делится на четыре разновидности кредитных организаций:

- Политические банки (Эскпортно-импортный банк, Банк Развития Китая и Сельскохозяйственный банк развития Китая).

- Государственные банки или банки «большой четверки» (Банк Китая, Торгово-промышленный банк Китая, Строительный банк Китая, Сельскохозяйственный банк Китая).

- Акционерные банки (China CITIC Bank, China Everbright Bank, Mingsheng Banking Corporation, China Merchants Bank и др.).

- Городские и сельские кредитные кооперативы.

Контролирующим и регулирующим органом китайской банковской системы является Народный Банк Китая, а также Комитет по контролю за банковской деятельностью.

Основным вопросом для государственных банков Китая на данном этапе является реформирование, заключающееся в двух основных аспектах: превращение в акционерное общество и размещение акцией на рынке ценных бумаг.

При этом особое внимание уделяется решению проблемы «плохих» долгов. Власти КНР признали существование данной проблемы относительно недавно и предложили достаточно эффективные способы ее решения.

По различным оценкам в 2000 г. объем неработающих активов государственных акционерных банков Китая составлял 25-30% от кредитных портфелей банков, причем западные эксперты отличались большим пессимизмом (по их мнению, долги составляли 40-50% от активов банков). На сегодняшний момент эта цифра снизилась до 10-15%, а у некоторых банков приблизилась к 5-8%, что уже отвечает международным стандартам. Эта проблема решается путем рекапитализации, а также списания долгов за счет средств бюджетов и реорганизации предприятий с созданием компаний по управлению активами (КУА). В результате деятельности КУА объем плохих долгов сократился на 10-20%.

Также среди мер, направленных на борьбу с «плохими» кредитами стоит отметить создание общенациональной базы кредитных историй, переход на международную систему классификации кредитов, унификацию финансовой отчетности коммерческих банков и совершенствование управления кредитными рисками.

Однако кроме проблемы неработающих активов не менее серьезным тормозом для повышения эффективности работы государственных коммерческих банков Китая является система налогообложения. Так, суммарное налоговое бремя банков «большой четверки» накануне вступления Китая в ВТО достигло примерно 75%, что является чрезмерно высоким показателем не только для международной, но и для китайской практики. Поэтому в настоящий момент проводится реформа системы налогообложения банков.

Среди акционерных коммерческих банков выделяются три типа – общенациональные, национальные и региональные. Их особенность состоит в том, что они зачастую используются в качестве экспериментальной площадки для нововведений в банковской отрасли. В целом, деятельность акционерных банков более прибыльна, чем государственных, а экономические показатели – лучше, поскольку эти институты начинали свою деятельность без большого портфеля неработающих активов.

Тем не менее, спорным остается вопрос о дальнейшей судьбе акционерных коммерческих банков. С одной стороны, развитие данной группы банков означает прямую конкуренцию с банками «большой четверки», и правительство, возможно, будет сдерживать их развитие, но с другой стороны, статистические данные свидетельствуют об обратном и показывают уверенный рост акционерных банков по многим направлениям банковской деятельности.

Городские и сельские кредитные кооперативы являются уникальной особенностью Китая и призваны обеспечивать банковское обслуживание предприятий смешанных и негосударственных форм собственности в городах и предоставлять кредиты на нужды развития сельского хозяйства.

Однако в их деятельности есть несколько существенных недостатков: это игнорирование правил членства и принципов функционирования ГКК и СКК, как коллективных паевых предприятий; отсутствие представления о риск-менеджменте и, как следствие, наличие большого количества «плохих» кредитов; выделение слишком больших средств на выплату дивидендов и премий сотрудникам, в том числе за счет кредитных фондов, предоставление кредитов государственным предприятиям и местным органам власти.

Последняя из обозначенных проблем является, пожалуй, самой трудноразрешимой, так как для местных органов власти СКК до настоящего момента были своего рода «политическими банками», средствами которых они могли распоряжаться практически без ограничений.

Подводя итоги можно отметить, что основу Китайской финансовой системы составляют банки. Банковская система состоит из Центрального банка, «политических» (то есть некоммерческих) банков, государственных коммерческих банков, акционерных банков, городских коммерческих банков и небанковских финансовых учреждений в лице городских и сельских кредитных кооперативов, а также инвестиционных траст-компаний. Банковский кредит является основным источником (80%) финансирования китайских предприятий. Рынок корпоративных облигаций практически отсутствует.

Глава 2. Особенности финансового механизма государственных и муниципальных учреждений разного типа

2.1. Организация сметного финансирования казенных учреждений

Казенное учреждение представляет собой государственное или муниципальное учреждение, которое оказывает услуги (выполняет работы) в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, и которое финансируется за счет средств соответствующего бюджета бюджетной системы Российской Федерации на основании бюджетной сметы.

К казенным учреждениям могут относиться:

- воинские части Вооруженных Сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, и прочие субъекты оборонного сектора;

- учреждения, исполняющие наказания, уголовно-исправительные учреждения (например, тюрьмы);

- специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации;

- специализированные учреждения министерств Российской Федерации;

- психиатрические больницы (стационары), противочумные учреждения и т.д.

Финансовое обеспечение деятельности казенных учреждений осуществляется в рамках сметного финансирования. Сметное финансирование — предоставление бюджетных ассигнований из соответствующего бюджета для покрытия расходов согласно предоставленным сметам. Основными принципами сметного финансирования казенных учреждений являются:

- Предоставление бюджетных средств в пределах утвержденных главным распорядителем бюджетных средств ассигнований;

- Объем бюджетных ассигнований определяется исходя из нормирования отдельных видов расходов, т.е. определяется потребность в средствах, которые необходимы для обеспечения выполнения функций учреждения;

- Бюджетные ассигнования имеют целевое назначение в соответствии с кодами бюджетной классификации;

- Бюджетные средства строго регламентируются по назначению и времени;

- Бюджетные ассигнования выделяются с учетом результативности и эффективности использования бюджетных средств;

- Производится внутриведомственный контроль над результативным и целевым использованием учреждениями бюджетных средств.

Казенные учреждения не имеют собственных доходов для покрытия затрат, т.к. данные учреждения, как правило, не занимаются приносящей доход деятельностью. Если же казенное учреждение и осуществляет данный вид деятельности, то все доходы перечисляются в соответствующий бюджет. При этом казенные учреждения выполняют важные социальные функции, а значит, их деятельность должна финансироваться за счет средств соответствующих бюджетов бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов.

Основными направлениями расходования средств казенных учреждений являются:

- денежное содержание работников казенных учреждений (оплата труда);

- оплата товаров и их поставок, а также оплата оказания услуг (выполнения работ) для государственных (муниципальных) нужд;

- уплата таких обязательных платежей, как налоги и сборы, плательщиками которых являются казенные учреждения (например, земельный налог);

- компенсирование вреда, причиненного учреждением при выполнении своих функций.

Следует отметить, что казенные учреждения не имеют права расходовать бюджетные средства иным образом.

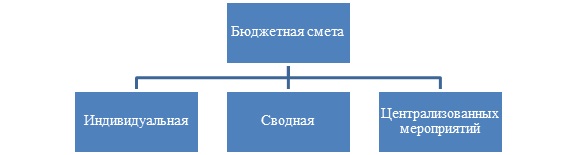

Финансирование казенных учреждений из соответствующих бюджетов бюджетной системы Российской Федерации осуществляется на основе бюджетных смет, которые представляют собой планы расходов учреждения. Данные планы составляются учреждениями и утверждаются руководителем органа, выполняющего функции и полномочия учредителя данного учреждения. Основное назначение бюджетной сметы заключается в том, что в ней определяются объемы бюджетных ассигнований казенном учреждениям, а также их целевое направление и распределение. Показатели бюджетной сметы действительны в течение финансового года. Помимо этого бюджетная смета регламентирует права и обязанности руководителя казенного учреждения, а также обязанности финансовых органов по контролю над целевым использованием бюджетных средств.

Сметы можно подразделить по видам следующим образом:

Сводные сметы состоят из индивидуальных, которые в свою очередь, представляют собой план расходов, составленный каждым казенным учреждением отдельно, то есть содержит расходы только данного конкретного казенного учреждения.

Свод бюджетных смет осуществляется главными распорядителями бюджетных средств. Помимо индивидуальных смет, сводные сметы включают в себя сметы расходов на централизованные мероприятия, которые составляются вышеупомянутыми субъектами для финансирования расходов на различные мероприятия (например, конференции).

Индивидуальные сметы казенных учреждений составляются и утверждаются на очередной финансовый год и плановый период, при этом данный процесс совпадает по времени с моментом составления проекта соответствующего бюджета. Составление бюджетных смет осуществляется на основе контрольных показателей (цифр), отражающих лимиты бюджетных ассигнований, которые планируется предоставить казенному учреждению на соответствующий год. Данные контрольные цифры доводятся распорядителем бюджетных средств до каждого подведомственного ему казенного учреждения, на основе общей контрольной цифры, полученной от соответствующего финансового органа, составляющего проект бюджета.

Бюджетные сметы имеют три части:

- обязательную, в которой отражены названия, коды, получатели и распорядители бюджетных средств, наименование бюджеты и т.д.;

- содержательную;

- оформляющую, в которой ставятся подписи руководителя учреждения, исполнителя и т.д.

Структура содержательной части бюджетной сметы:

- Показатели бюджетной сметы;

- Код раздела классификации расходов бюджета;

- Код подраздела классификации расходов бюджета;

- Код целевой статьи классификации расходов бюджета;

- Код вида расходов;

- Код операции сектора государственного управления;

- Код аналитического показателя;

- Итоговая сумма.

В ходе бюджетного процесса составляют бюджетную смету и проект бюджетной сметы. Проект бюджетной сметы наряду с основными показателями, предусмотренными в самой смете, предусматривает сметные назначения по действующим и принимаемым расходным обязательствам. Смета составляется на соответствующий финансовый год и плановый период на основе показателей, установленных главным распорядителем бюджетных средств. Проект сметы устанавливается по рекомендованному образцу на этапе составления проекта бюджета.

Стоит отметить, что направления расходов казенных учреждений имеют строго обязательный характер, а соответственно, изменению не подлежат. При этом статьи расходов составляются на основе утвержденных норм расходов.

Нормы расходов – это установленный размер затрат на какую-либо расчетную единицу (например, осужденный в месте лишения свободы). Существует несколько классификаций норм, согласно различным признакам. В частности, по юридическим свойствам выделяют:

- обязательные нормы, которые устанавливаются нормативными правовыми актами, и не подлежат изменению (например, ставки заработной платы, командировочные);

- расчетные или необязательные, которые определяются казенным учреждением самостоятельно по согласованию с соответствующими финансовыми органами (например, расходы на содержание помещений).

Нормы расходов, которые учитываются при составлении смет, подразделяются по содержанию, и могут быть материальными или денежными. Материальные нормы характеризуют объем натуральных средств на единицу измерения (например, количество продуктов питания на одного пациента в больнице). А денежные нормы являются непосредственно стоимостным выражением материальных норм расходов.

Нормы расходов по степени охвата затрат различаются на:

- индивидуальные (используются для составления индивидуальных смет);

- комбинированные или укрупненные (совокупность индивидуальных норм расходов, которая используется при составлении соответствующих бюджетов).

Процесс утверждения бюджетной сметы представляет собой следующую последовательность:

- Бюджетная смета составляется и утверждается руководителем и главным бухгалтером учреждения;

- Сводные бюджетные сметы учитываются при составлении расходной части соответствующего проекта бюджета;

- Смета утверждается главным распорядителем бюджетных средств.

Казенные учреждения обязаны составлять ежемесячный отчет об исполнении бюджетной сметы. Данный отчет также составляется на конец года, а затем передается главному распорядителю бюджетных средств и соответствующему органу Федерального казначейства.

Приведем пример объемов бюджетных ассигнований на основе федерального казенного учреждения «Государственное учреждение по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (Гохран России) при Министерстве финансов Российской Федерации».

В приложении указаны показатели бюджетной сметы на 2013 и 2014 года. Согласно данным показателям расходы казенного учреждения увеличатся в 2014 году по сравнению с предыдущим периодом на 403,9 млн. рублей (2536,2 млн. руб.-2132,3 млн. руб.) или на 18%.

Согласно информации о результатах деятельности и об использовании имущества, а также отчету об исполнении бюджета кассовые поступления учреждения в 2013 году составили 288 907 568 рублей, при этом исполнено было 2 010 737 720,01 рублей, в которые входят расходы на:

| Наименование направления расходов | Код по бюджетной классификации Российской Федерации | Сумма, руб. |

| Оплата труда и начисления на выплаты по оплате труда | 092 01 13 0019900 111 210 | 970 255 375,00 |

| Услуги связи | 092 01 13 0019900 242 221 | 4 588 776,00 |

| Транспортные услуги | 092 01 13 0019900 112 222 | 3 772 605,00 |

| Коммунальные услуги | 092 01 13 0019900 244 223 | 51 845 431,00 |

| Арендная плата за пользование имуществом | 092 01 13 0019900 244 224 | 264 963,00 |

| Работы, услуги по содержанию имущества | 092 01 13 0019900 242 225 | 227 962 949,00 |

| Увеличение стоимости основных средств | 092 01 13 0019900 244 310 | 74 877 564,00 |

| Увеличение стоимости нематериальных активов | 320 | 0,00 |

| Увеличение стоимости материальных запасов | 092 01 13 0019900 242 340 | 42 068 128,00 |

Основную долю расходов казенного учреждения в 2013 году составила оплата труда и выплат по ее оплате, что составляет 48% всех расходов. Также прочие расходы утверждены в размере 635 101 929,01 рублей (31,5%).

За 2013 год объем расходов учреждения был предусмотрен в размере 2 132 млн. рублей, а фактически было исполнено 2 011 млн. рублей. В связи с этим, возникает вопрос об эффективности расходования бюджетных средств, а также качестве бюджетного планирования.

Таким образом, объем сметного финансирования государственных (муниципальных) учреждений зависит от показателей государственного (муниципального) задания, которое может не доводится до конкретного учреждения, либо контрольных цифр.

Следовательно, мы приходим к выводу что казенные учреждения играют важную роль в государственной власти. Финансирование деятельности происходит только в рамках сметного финансирования, т. к. не имеют собственных. Этап составления бюджетной сметы производится с учетом нескольких важных принципов, и направлен только на обеспечение работоспособности учреждения. Механизм сметного финансирования несет риск недофинансирования казенного учреждения с учетом современных требований и стандартов к объему и качеству; ограничивает самостоятельность казенных учреждений в управлении бюджетными средствами; позволяет обеспечить жёсткий контроль над целевым использованием бюджетных средств; обеспечивает прозрачность расчета бюджетных ассигнований.

2.2. Субсидирование бюджетных и автономных учреждений

Бюджетные и автономные учреждения ‑ это некоммерческие организации, которые создаются публично-правовыми образованиями для оказания услуг (выполнения работ) физическим и юридическим лицам в целях реализации полномочий органов государственной власти (органов местного самоуправления) в сферах образования, здравоохранения, науки, социальной защиты, занятости и т.д.

Финансирование государственных (муниципальных) учреждений данного типа осуществляется в форме субсидий, формирующихся за счет средств соответствующего бюджета бюджетной системы Российской Федерации.

В составе бюджетных ассигнований на предоставление субсидий бюджетным и автономным учреждениям выделяются:

- субсидии на возмещение нормативных затрат, связанных с оказанием данными учреждениями государственных (муниципальных) услуг в соответствии с государственным (муниципальным) заданием;

- субсидии на иные цели.

Определение размера субсидии на возмещение нормативных затрат осуществляется на основе объема услуг, предусмотренных государственным (муниципальным) заданием, при этом сокращение объема субсидии в течение срока выполнения государственного (муниципального) задания осуществляется только при изменении самого задания. В свою очередь, изменение задания осуществляется в случае внесения изменений в нормативные правовые акты, на основании которых оно было сформулировано.

Субсидия на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнение работ) включает 2 составляющие:

- на возмещение нормативных затрат, связанных с оказанием государственных (муниципальных) услуг;

- на возмещение нормативных затрат, связанных с содержанием недвижимого и особо ценного движимого имущества, которое закреплено за учредителем или приобретено им за счет средств, выделенных на приобретение такого имущества (за исключением, сданного в аренду имущества), а также расходов на уплату налогов, в качестве объекта налогообложения по которым признается данное имущество (например, земельные участки).

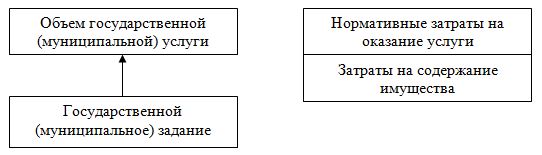

Объем субсидий государственных (муниципальных) учреждений рассчитывается на основе нормативных затрат в рамках государственного (муниципального) задания. Механизм расчет субсидии на возмещение нормативных затрат можно представить в виде следующей схемы:

Государственное (муниципальное) задание содержит объем государственных (муниципальных) услуг, а соответственно является основным документом, регулирующим обеспечение учреждения финансовыми ресурсами. Субсидия на возмещение нормативных затрат устанавливается органом государственной власти (местного самоуправления) и направляется на финансирование нормативных затрат на оказание государственной (муниципальной услуги) и на содержание государственного (муниципального) имущества.

Финансовое обеспечение выполнения государственного (муниципального) задания для автономных учреждений осуществляется с учетом мероприятий, определяемых учредителем и направленных на развитие данного учреждения. Органы государственной власти (органы местного самоуправления), выполняющие функции и полномочия учредителя учреждения, могут самостоятельно определять, какие мероприятия будут финансироваться при расчете объема субсидии на выполнение государственного (муниципального) задания.

Субсидии на выполнения государственного (муниципального) задания не включают средства на исполнение публичных обязательств перед физическими лицами в денежной форме.

Если бюджетные ассигнования, предоставленные учреждению, не были использованы в текущем финансовом году, они могут быть направлены на достижение тех же целей в следующем за текущим финансовом году.

Механизм субсидирования бюджетных и автономных учреждений в части возмещения нормативных затрат предполагает несколько этапов:

1) формирование и доведение до учреждения государственного (муниципального) задания;

2) предоставление бюджетных средств на основе соглашения о порядке и условиях предоставления субсидии (это соглашение заключают между собой учреждения и органы государственной власти (органы местного самоуправления), выполняющие функции учредителя; оно устанавливает права, обязанности и ответственность сторон, в том числе объем и периодичность предоставления субсидии);

3) перечисление субсидии (она зачисляется на счет территориального органа федерального казначейства по месту открытия лицевого счет учреждения);

4) отражение субсидии в плане финансово-хозяйственной деятельности, отчете о результатах деятельности и использовании государственного (муниципального) имущества.

В составе бюджетных ассигнований на предоставление субсидий автономным и бюджетным учреждениям также выделяются субсидии на иные цели.

Бюджетный кодекс Российской Федерации не содержит понятия субсидии на иные цели. Субсидия на иные цели может быть предоставлена на различные цели, например, на повышение квалификации сотрудников учреждения, на выплату стипендий, на капитальный ремонт объектов, находящихся в оперативном управлении учреждения, и др.

Предоставление указанных субсидий осуществляется также в соответствии с соглашениями между учредителем и самим учреждением.

Расходы бюджетных и автономных учреждений за счет субсидий на иные цели осуществляются после проверки документов, подтверждающих возникновение денежных обязательств, и соответствие операций целям субсидии.