Задолженность перед государственными внебюджетными фондами неразрывно связана с долгами по заработной плате, поэтому снижение удельного веса статьи «задолженность перед персоналом организации» на 1% в 2015 г. повлекло снижение доли задолженности перед государственными внебюджетными фондами также на 1%.

В процессе анализа кредиторской задолженности также необходимо изучить ее возникновение по срокам. Структура кредиторской задолженности ООО «Престиж» по срокам возникновения, представленная в виде реестра старения, отображена в таблице 10.

Информация о структуре получена из обобщенных данных отчетов программы бухгалтерского учета 1С.

Таблица 10 — Анализ кредиторской задолженности по срокам возникновения.

| Срок | на 01.01.2014 г. | на 01.01.2015 г. | на 01.01.2016 г. | |||

| возникновения, дни | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % |

| 0-30 | 10 515 | 25,1 | 3 210 | 22,6 | 95 000 | 46 |

| 31-60 | 20 389 | 48,7 | 8 364 | 58,7 | 100 040 | 48,4 |

| 61-90 | 8 211 | 19,6 | 2 265 | 15,9 | 11 241 | 5,4 |

| Свыше 90 | 2 757 | 6,6 | 400 | 2,8 | 359 | 0,2 |

| Итого | 41 872 | 100 | 14 239 | 100 | 206 640 | 100 |

По данным таблицы 10 можно сделать вывод, что наибольший удельный вес на предприятии имеет кредиторская задолженность свыше 30 дней, в 2015-м году она составляет 48,4% (100 040 руб.) от общей суммы задолженности, причем ее доля постепенно растет. Для последующих периодов характерно постепенное убывание сумм задолженности, особенно необходимо отметить снижение задолженности сроком свыше 90 дней за анализируемый период на 2 389 руб.

Стоит заметить, что наибольший срок на отсрочку платежа, обозначенный в договорах на поставки, равен 50-ти календарным дням. Учитывая, что у предприятия есть задолженность свыше этого срока, можно сказать о том, что ООО «Престиж» является нарушителем платежной дисциплины, и не погашает свою кредиторскую задолженность в установленные сроки.

Для последующей характеристики состояния кредиторской задолженности ООО «Престиж», обоснованности ее объемов, экономической эффективности, можно рассчитать ряд коэффициентов: оборачиваемости, задолженности фискальной системе, другим организациям.

Необходимые расчеты приведены в таблице 11.

По данным таблицы 11 видно, что оборачиваемость кредиторской задолженности снизилась также как и оборачиваемость дебиторской задолженности. Данные коэффициентов свидетельствуют о значительном сокращении уровня оборачиваемости кредиторской задолженности за анализируемый период — с 18 оборотов в год до 1,7.

Таблица 11 — Оборачиваемость кредиторской задолженности

| Показатели | 2013 | 2014 | 2015 |

| 1. Выручка-нетто, тыс. руб. | 504 735 | 747 484 | 452 179 |

| 2. Среднее значение кредиторской задолженности, тыс. руб. | 28 055,5 | 110 439,5 | 262 113 |

| Коэффициент оборачиваемости кредиторской задолженности | 18 | 9,5 | 1,7 |

Причины здесь абсолютно те же, что и в случае с дебиторской задолженностью. Во-первых, снижение коэффициента оборачиваемости является следствием увеличения удельного веса кредиторской задолженности в общем объеме пассивов. Во-вторых, причиной такого снижения можно считать несоблюдение платежной дисциплины предприятием. Этот вывод был сделан на основе сопоставления сроков товарного кредита, указанных в договорах на поставки и фактических периодах оплаты после получения товаров, в течение 2015 года предприятие систематически не соблюдало установленные договорами сроки.

ООО «Престиж» могла погасить всю задолженность перед поставщиками и подрядчиками, прочими кредиторами в 2013 году почти за 29 дней, в 2014 г. — за 7 дней, а в 2015 г. – уже за 159 дней. Можно констатировать, что увеличение коэффициента в 2014 году обусловлено резким увеличением задолженности и при этом снижением среднемесячной выручки, что является отрицательной тенденцией, и говорит о проблемах с платежеспособностью на предприятии.

Заключительным этапом анализа кредиторской задолженности является сравнение величин дебиторской и кредиторской задолженности предприятия.

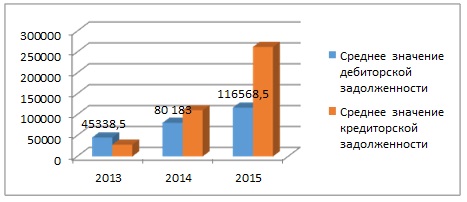

Поскольку величина долгов покупателей формируется под влиянием не только оборачиваемости, но и стоимости продаж, а величина долгов поставщикам — под влиянием не только оборачиваемости, но и стоимости поставок, необходимо сопоставлять итоговые суммы сложившейся дебиторской и кредиторской задолженности. Соотношение дебиторской и кредиторской задолженности предприятия за 2013/2015 гг. представлено на рисунке 11.

Из рисунка 11 видно, что соотношение дебиторской и кредиторской задолженности предприятия на протяжении анализируемого периода существенно менялось. Так, например, в 2013 г. объем дебиторской задолженности был практически соразмерен с объемом кредиторской. Можно сказать, что дебиторская задолженность на тот момент полностью финансировалась за счет образованной кредиторской задолженности. Такое соотношение можно считать оптимальным.

К 2014 г. соотношение дебиторской и кредиторской задолженности изменилось: общая сумма дебиторской задолженности превысила сумму кредиторской почти в 1,37 раза. Это может говорить о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования.

Наконец, в 2015 г. ситуация становится противоположной: объем кредиторской задолженности превышает объем дебиторской в 2,25 раза. Это может свидетельствовать о замедлении скорости обращения кредиторской задолженности по сравнению с дебиторской задолженностью. А так как дебиторская задолженность оборачивается быстрее кредиторской, у предприятия появились свободные средства в размере, соответствующем разности числа дней оборота кредиторской и дебиторской задолженности.

Можно сделать вывод, что соотношение дебиторской и кредиторской задолженностей характеризует финансовую устойчивость фирмы и эффективность финансового менеджмента. В практике финансовой деятельности российских фирм зачастую складывается такая ситуация, когда становится невыгодным снижение дебиторской задолженности без изменения кредиторской. Уменьшение дебиторской задолженности снижает коэффициент покрытия. Предприятие приобретает признаки несостоятельности и становится уязвимой со стороны налоговых органов и кредиторов. Поэтому финансовые менеджеры обязаны решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской задолженностью. В этом случае важно изучить условия коммерческого кредита, предоставляемого фирме поставщиками сырья и материалов.

На деятельность мебельных предприятий УФО оказывают негативное влияние те же факторы, что и по всей России в целом, вызывая проблемы и структурные противоречия в развитии всего мебельного рынка (табл. 12).

Таблица 12 – Основные факторы, ограничивающие производство мебельных предприятий на рынке

| Сдерживающие факторы развития мебельного рынка | Структурные противоречия |

| Недостаточная точность оценки лесоресурсного потенциала | Высокий уровень нелегального оборота древесины |

| Слабый контроль над использованием лесов и недостаточный объем лесохозяйственных мероприятий, слабое развитие инфраструктуры отдаленных от транспортных узлов лесных территорий | Истощение эксплуатационных запасов древесины в зонах расположения действующих лесопромышленных предприятий |

| Недостаточное развитие мощностей по глубокой механической, химической и энергетической переработке древесного сырья | Недостаточная инновационная активность и инвестиционная привлекательность.

Не способность переработать в конкурентоспособную продукцию низкокачественную, лиственную и тонкомерную древесину, а также древесные отходы лесозаготовок и деревообработки. Высокий уровень применения импортных материалов, фурнитуры и комплектующих в производстве мебели |

| Ограниченный доступ к современному оборудованию, отсутствие аналогов отечественного производства.

Высокая степень износа основных фондов, распад технологических цепочек и прежней воспроизводственной базы, старение технологий с низкой интенсивностью их обновления, ориентация на западные технологии и ввоз оборудования. |

Использование устаревших технологий, машин и оборудования с высокой долей ручного труда и низкой производительностью.

Низкое качество продукции на предприятиях Однообразие выпускаемого ассортимента бытовой мебели. Большой объем мебели из других регионов России и зарубежья |

| Суженный инвестиционный потенциал. Слабость банковской системы.

Нестабильность национальной валюты. Неблагоприятная конъюнктура финансового рынка. Существующая система взаиморасчетов с сетевыми операторами розничной торговли. |

Снижение оборачиваемости активов на предприятии. Ограниченные внутренние инвестиционные возможности и возможности по доступу к источникам привлеченных средств на приемлемых условия, к «длинным деньгам». Ограничены ресурсы на повышение квалификации персонала и внедрение систем стандартов качества. |

| Преобладание неблагоприятных ожиданий в экономической среде в целом, в отрасли, Неготовность ответственных лиц к принципиальным нововведениям. | Преобладание линейно-функциональных и функциональных организационных структур, процесс демотивации, отсутствие стимулов в работе. Высокий уровень консерватизма сложившихся структур. |

| Низкая платёжеспособность населения | Недостаточная емкость внутреннего рынка |

Одной из причин, сдерживающих развитие отрасли в округе — низкий уровень платёжеспособности основной массы населения и как результат современные потребительские приоритеты. Поскольку мебель не является «статусным» продуктом, население предпочитает покупать дорогие и очень дорогие автомобили в кредит, увеличивая доходы банков и сокращая свои, а статья расходов «Мебель» финансируется по остаточному принципу.

Пока трудно оценить и спрогнозировать изменения структуры мебельного рынка после вступления России в ВТО. Так по оценкам Ассоциации предприятий мебельной и деревообрабатывающей промышленности России, отечественный рынок мебели составляет около 1% общемирового объема. На данный момент наша страна значительно уступает таким странам, как Китай, США, Италия, являющимся мировыми лидерами, приблизиться к ним практически нереально. К тому же надо учесть, что вхождение российского государства в ВТО увеличит потоки мебельного импорта, который и без того год от года прирастает. Так, если в 2010 году доля импортной продукции на внутреннем рынке России составляла менее 18%, то в 2013 году этот показатель увеличился до 22%.В то же время, условия работы России в ВТО дают некоторые плюсы, например, то, что через 6 лет процентная ставка на большинство комплектующих к мебели снизится в среднем на 40%.

Бесспорно, при вступлении в ВТО есть вероятность того, что с рынка мебели уйдут недобросовестные производители. Однако открытыми, очень актуальными и требующими соответствующих решений остаются вопросы о том, сможем ли мы удовлетворить потребности внутреннего рынка в высококачественной и конкурентоспособной мебельной продукции отечественного производства; снизится ли доля импортируемой продукции на внутреннем рынке; смогут ли мебельные предприятия повысить свой вклад в социально-экономическое развитие округа, создавая новые рабочие места и увеличивая свою долю в доходах бюджетов разных уровней.

Глава 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ СУБЪЕКТА МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА СФЕРЫ БЫТОВОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ НА ЛОКАЛЬНОМ РЫНКЕ (НА ПРИМЕРЕ ООО «ПРЕСТИЖ», Г. ЕКАТЕРИНБУРГ)

3.1. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ООО «ПРЕСТИЖ»

В настоящее время ни одна организация не существует без долговых обязательств, все организации являются дебиторами и кредиторами.

В связи с этим необходимо уделять большое внимание разработке и использование оптимальных схем движения дебиторской и кредиторской задолженности. Отлично налаженная система расчетов с дебиторами и кредиторами является путем успешного управления состоянием текущих обязательств и расчетов в организации.

Одним из основных направлений совершенствования бухгалтерского учета расчетов с дебиторами и кредиторами является обеспечение своевременной и достоверной информацией о задолженности организации.

Учетная информация отражает фактическое состояние хозяйственного объекта. Полнота, достоверность и своевременность отражения в ней расчетных операций, способствуют предотвращению принятия неоправданных решений. Это требует постоянного совершенствования методологии ведения бухгалтерского учета как основного поставщика информации.

В связи с выявленными в ООО «Престиж» недостатками существующей в организации системы расчетов, отраженными во 2 главе ВКР, необходимо предпринимать меры по управлению дебиторской и кредиторской задолженностью для того чтобы повысить платежеспособность и деловую активность организации.

Выявленные недостатки в ООО «Престиж», связанные с дебиторской и кредиторской задолженностью, и рекомендации по их устранению представлены в таблице 13.

Необходимо своевременно выявлять недопустимые виды кредиторской и дебиторской задолженности (просроченные (неоправданные) задолженности). Для этого следует проводить инвентаризацию расчетов с дебиторами и кредиторами в ООО «Престиж».

Таблица 13 — Недостатки в ООО «Престиж», связанные с дебиторской и кредиторской задолженностью, и рекомендации по их устранению

| Недостатки | Рекомендации |

| 1. Отсутствие контроля над сроками задолженностей | 1.1. Проведение инвентаризации расчетов с дебиторами и кредиторами

1.2. Осуществление мер по ускорению погашения просроченной задолженности |

| 2. Отсутствие резерва по сомнительным долгам | 2. Создание резерва по сомнительным долгам |

| 3. Низкая оборачиваемость дебиторской задолженности | 3. Продажа дебиторской задолженности |

В ООО «Престиж» не проведена инвентаризация расчетов на 31.12.2015, отсутствуют акты сверок с поставщиками и покупателями.

Инвентаризация имущества и обязательств – процедура обязательная для всех налогоплательщиков. Этого требует Федеральный закон «О бухгалтерском учете». В соответствии со статьей 11 данного закона для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, но, тем не менее, не реже 1 раза в год перед составлением годовой отчетности, за исключением случаев, когда проведение инвентаризации обязательно. В виду отсутствия проведения инвентаризации невозможно подтвердить правильность и обоснованность числящихся сумм задолженности. Из этого следует, что необходимо проводить инвентаризации в сроки, установленные действующим законодательством.

Необходимо контролировать состояние расчетов с покупателями по просроченным задолженностям. В организации стали предпринимать такие меры, но так как просроченная дебиторская задолженность существует их необходимо продолжать и возможно усилить. Если просроченная дебиторская задолженность достигает 15 календарных дней ООО «Престиж» принимают такие меры как телефонные переговоры и отправка официальных писем по средствам электронной почты, к этим мерам можно добавить деловые встречи генерального директора ООО «Престиж» с директорами организаций – задолжников. Также рекомендуется обращаться в арбитражный суд в случае просрочки срока оплаты более чем на 90 дней и невозможности решить вопрос путем переговоров или другими методами.

В ООО «Престиж» имеется просроченная дебиторская задолженность, которая нереальна к взысканию и списана она с баланса организации за счет собственных средств, так как резерва по сомнительным долгам нет. Поэтому необходимо создать резерв по сомнительным долгам.

Если в течение года ООО «Престиж» не отразит на счетах бухгалтерского учета и в отчетности резерв по сомнительным долгам, ей грозит штраф в размере 10 тыс. руб. (в последующие периоды за данное нарушение, штраф увеличивается до 30 тыс. руб.).

Резерв создается по задолженности, у которой истек срок погашения, и по задолженности, срок погашения которой еще не прошел, но существует высокая вероятность, что когда наступит срок, она не будет погашена. Для создания резерва по второму виду задолженности необходимо мнение эксперта, который объективно оценит платежеспособность и финансовое состояние организации-должника. Необходимо все контрагентов изучить и разделить на три группы: надежных, обычных и критических.

Согласно вышесказанному сомнительную задолженность тоже следует разделить на группы:

1 группа – дебиторская задолженность, не погашенная в срок, который установлен в договоре;

2 группа – дебиторская задолженность, у которой срок оплаты еще не наступил, однако степень вероятности не оплаты в срок высока.

Для дебиторской задолженности первой группы резерв создается в сумме полной величины задолженности. Для создания резерва по второй группе необходима оценка эксперта.

Так же разрабатывается шкала, по которой формируется резерв по сомнительным задолженностям. Если просрочка платежа ожидается не более чем на 30 дней, то в резерв по сомнительным долгам будет включено 10% суммы задолженности; от 30 до 90 дней – 30%; от 90 до 180 дней – 60% задолженности и т.д.

Основные правила для создания резерва по сомнительным долгам:

1. В учетную политику необходимо внести пункты, в которых обозначается создание резерва по сомнительным долгам, назначается эксперт из определенного отдела организации, описывается сроки отчислений сумм в резерв и списание за счет резерв сумм безнадежных долгов.

2. Проведение инвентаризации дебиторской и кредиторской задолженности, для того чтобы выявить просроченную и сомнительную задолженность.

3. Расчет сумм резерва по каждому долгу, но при этом сумма резерва не должна превышать 10% от выручки отчетного периода организации.

4. Сумма отчислений в резерв необходимо включить во внереализационные расходы на последнее число отчетного (налогового) периода. Сумма отчислений в резерв в декларации по налогу на прибыль отражается в общей сумме внереализационных расходов по строке 200.

5. При признании любого долга безнадежным долгом, он уменьшается на сумму резерва. Это относится и к безнадежным долгам, которые изначально не участвовали в расчете резерва. Во внереализационные расходы включается только превышающая резерв часть безнадежного долга.

6. Остаток резерва, который не был использован для покрытия убытков от безнадежных долгов, на 31 декабря:

— если организация приняла решение не формировать резерв по сомнительным долгам в следующем году, — включается во внереализационные доходы;

— если организация приняла решение формировать резерв по сомнительным долгам в следующем году, переносится на следующий год. Если остаток резерва на 31 декабря прошлого года за вычетом безнадежных долгов, которые были списаны в I квартале текущего года, окажется больше суммы созданного резерва на 31 марта текущего года, разницу необходимо отнести к внереализационным доходам.

По результатам анализа состава, структуры и динамики дебиторской и кредиторской задолженности ООО «Престиж» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния.

Тем не менее, динамика роста и дебиторской, и кредиторской задолженности ООО «Престиж» свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Анализ состояния дебиторской и кредиторской задолженности, позволяет разработать конкретные меры по улучшению дебиторской и кредиторской задолженности:

— постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности;

— контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности. В условиях инфляции всякая отсрочка платежа приводит к тому, что организация реально получает лишь часть стоимости выполненных работ. Руководство должно строго контролировать структуру и сроки погашения дебиторской задолженности, вести работу по ее взысканию;

— разработка мер воздействия на недобросовестных контрагентов (обращение в суд);

— своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам, просроченная задолженность покупателям, просроченная задолженность по оплате труда, просроченная задолженность по платежам в бюджет, во внебюджетные фонды.

Одной из основных проблем в ООО «Престиж» является превышение периода оборота дебиторской над периодом оборота кредиторской задолженности в 2 раза, поэтому необходимо предпринимать меры по ускорению оборачиваемости дебиторской задолженности. Сокращению дебиторской задолженности и ускорению ее оборота может способствовать продажа части дебиторской задолженности.

С точки зрения действующего законодательства продажа дебиторской задолженности представляет собой уступку права требования или цессию. Договор цессии предполагает замену прежнего кредитора на другое лицо, к которому переходят все права и обязанности прежнего кредитора. При этом кредитора, который уступил свое требование к должнику, называют цедентом, а лицо, которое получило право требования, называют цессионарием. Согласие должника не требуется для перехода к другому лицу прав кредитора, если иное не предусмотрено законом или договором.

Реализация дебиторской задолженности в большинстве случаев происходит по цене, ниже номинальной. Вследствие чего возникает убыток. При этом убыток принимается в целях налогообложения в следующем порядке:

50 процентов от суммы убытка подлежат включению в состав внереализационных расходов на дату уступки права требования;

50 процентов от суммы убытка подлежат включению в состав внереализационных расходов по истечении 45 календарных дней с момента уступки права требования.

Если ООО «Престиж» продаст часть дебиторской задолженности по договору цессии, то оборачиваемость дебиторской задолженности увеличиться.

3.2. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕЯТЕЛЬНОСТИ ООО «ПРЕСТИЖ»

Расчет плановой оборачиваемости дебиторской задолженности ООО «Престиж» представлен в таблице 14.

По данным таблицы 14 можно сделать следующий вывод, что при реализации дебиторской задолженности в планируемом периоде в размере 41,5 тыс. руб. произойдет увеличение выручки на 35 тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности увеличится на 2,55, а период оборота снизится на 37 дн., что благоприятно скажется на финансовом состоянии исследуемой нами организации.

Таблица 14 — Расчет планов

| Показатель | 2015 | 2016/План | ∆ |

| 1. Выручка, тыс. руб. | 452 | 487 | 35 |

| 2. Дебиторская задолженность, тыс. руб. | 117 | 75,5 | — 41,5 |

| 3. Коэффициент оборачиваемости дебиторской задолженности | 3,9 | 6,45 | 2,55 |

| 4. Период оборачиваемости дебиторской задолженности, дни | 93,5 | 56,5 | — 37 |

Рассчитаем экономический эффект от снижения периода оборота дебиторской задолженности по следующей формуле:

Ээф = (Врплан / 365) * ПобДЗ

где Ээф – экономический эффект;

Врплан – выручка в планируемом периоде;

ПобДЗ – изменение периода оборачиваемости.

Ээф = (487 / 365) * (-37) = -50 тыс.руб.

Это значит, что при ускорении оборачиваемости дебиторской задолженности на 37 дн. высвободятся денежные средства в размере 50 тыс. руб., которые могут быть направлены на погашение кредиторской задолженности.

Таким образом, вышеизложенные мероприятия будут способствовать совершенствованию организации расчетов и их учета, снижению дебиторской и кредиторской задолженности и укреплению финансового состояния ООО «Престиж».

ЗАКЛЮЧЕНИЕ

Малое предпринимательство играет ведущую роль в развитии экономики любой страны. Его динамика влияет на экономический рост, научно-технический прогресс, насыщенность рынка качественными товарами. Кроме того, малый бизнес выполняет важнейшие для национальной экономики функции: внедряет инновации, поддерживает оптимальную конкурентную среду, создает дополнительные рабочие места, противодействует монополизму и расширяет потребительский спрос.

Расширение границ деятельности малых предпринимателей не только благотворно повлияет на экономический рынок России, но и позволит ему выйти на новый, более качественный уровень.

Предпринимательская деятельность субъектов бизнеса этого сегмента в России регулируется Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации». На данный момент сфера малого бизнеса заняла одну из ведущих позиций в экономике, но его доля в национальном продукте остается меньшей по сравнению с западными странами.

Несмотря на правительственную поддержку (ограничение административного давления, снижение фискальной нагрузки, упрощение системы регистрации, лицензирования деятельности) малый бизнес нуждается в развитии и расширении границ.

Затруднения в развитии малого предпринимательства в России:

Маленькие размеры собственного капитала таких предприятий.

Жесткая конкуренция.

Повышенный риск (особенно в новых сферах деятельности).

Недостаточная социальная защита работников (в отличие от крупных предприятий).

Сейчас активно рассматривают вопрос развития сети малых предприятий в рамках программы демонополизации народного хозяйства. Монопольные производства планируют принудительно или инициативно разукрупнять в следующих форматах:

создание малых, средних предприятий с 1 крупного;

организация дочерних предприятий по инициативе крупных;

самостоятельная деятельность производственно-хозяйственных предприятий.

Развитие российского малого бизнеса в 2016 г. является частью демонополизации всех структур экономики страны. Но сегодня эффективную деятельность предприятий небольшого масштаба сдерживает ряд причин, решить которые можно только в случае положительных изменений в сфере национальной экономики:

непростая финансовая, экономическая ситуация в стране;

спад производства;

недостаточная правовая защищенность владельцев бизнеса;

недостаточный уровень реальной государственной поддержки сферы малого бизнеса;

плохая деловая этика в бизнесе;

кризисная ситуация в России ощутимо влияет на степень покупательской способности населения.

Несмотря на серьезные трудности развития малого бизнеса в России, он эволюционирует, постепенно выходит на новый более качественный уровень.

В условиях экономического кризиса, который вряд ли закончится в 2016 году, для населения самыми актуальными станут те услуги, которые помогут сэкономить. Специалисты прогнозируют активную работу и открытие новых ателье по ремонту одежды, фирм ремонта, организаций бытового обслуживания, сервисных центров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (ГК РФ): часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, и часть третья от 26 ноября 2001 г. № 146-ФЗ (в редакции). Справочно-правовая система Консультант-плюс.

2. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 46-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ (с редакции). Справочно-правовая система Консультант-плюс.

3. Федеральный закон от 06 декабря 2011 г. № 402 — ФЗ «О бухгалтерском учете». Справочно-правовая система Консультант-плюс.

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность» от 06.07.1999 г. №43-н (ПБУ 4/99) в ред. от 08.11.2010 г. №142. Справочно-правовая система Консультант-плюс.

5. Приказ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. №66-н (в ред. от 17.08.2012 г. №133-н). Справочно-правовая система Консультант-плюс.

6. Федеральный закон от 23.08.1996 №127-ФЗ «О науке и государственной научно-технической политике»

7. Федеральный закон от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

8. «Стратегия развития науки и инноваций в Российской Федерации на период до 2015 г.»

9. «Прогноз долгосрочного социально-экономического развития Рос-сийской Федерации на период до 2030 г.» http://economy.gov.ru/minec/main

10. Артеменко В. Г., Беллендир М. В. Финансовый анализ. — М.: Дело-Сервис, 2012. — 152 с.

11. Баканов М. И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 2014. — 332 с.

12. Балабанов И. Г. Финансовый анализ и планирование хозяйствующего субъекта [Текст] /И. Г. Балабанов. – 3-е изд., доп. и перераб. – М.: Финансы и статистика, 2014. – 416 с.

13. Бальжинов А. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие / А. В. Бальжинов, Е. В. Михеева. – М.: Финансы и статистика, 2015. – 119 с.

14. Барышева Н.Ф. Оценка прибыльности деятельности организации //Финансы. – 2015. — №4. — С.46 — 49.

15. Бернстайн Л.А. Анализ финансовой отчетности: Теория, практика и интерпретация: Пер. с англ. – М.: ФиС, 2014. – 625 с.

16. Бланк И.А. Основы финансового менеджмента: учебное пособие / И.А. Бланк.- М.: Ника-Центр, 2015.- 512 с.

17. Бланк И.А. Управление денежными потоками: учебное пособие / Под ред. И.А. Бланка – М.: Издательство «Ника-Центр», 2015.- 752с.

18. Бланк И.А. Управление прибылью: Учебное пособие. 3-е изд., перераб. и доп./ И.А. Бланк.- М.: Ника-Центр, 2015.- 768с.

19. Большая экономическая энциклопедия. М., 2015

20. Босарева В. Г. Малый бизнес в контексте теории реформ // Журнал экономической теории. – 2015. – № 3. – С. 13–20.

21. Внутренняя документация предприятия ООО «Престиж»

22. Гиляровская Л.Т., Вехорева А.А. Анализ финансовой отчетности коммерческого предприятия. СПб.: Питер, 2012. — 241 с.

23. Горский И.В. Прибыль предприятия и налоги // Налоговое обозрение. — 2014. — № 1-2. — С. 3-14.

24. Гришин И. А. Малое предпринимательство в муниципальной промышленной политике : моногр. / науч. ред. О. В. Иншаков. – Волгоград : Принт, 2016. – С. 550.

25. Дембинский Н.В. Вопросы теории экономического анализа. — М.: Финансы, 2014. — 346 с.

26. Деружинская М. П. Развитие институционально-экономической инфраструктуры города в условиях модернизации: принципы, особенности механизмы : автореф. дис. … канд. экон. наук / науч. рук. Л. Г. Матвеева ; МГА. – Ростов н/Д, 2014. – 28 с.

27. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие — 2-е изд — М.: Дело и Сервис, 2014.

28. Дыбаль С.В. Финансовый анализ. Теория и практика: учебное пособие / С.В. Дыбаль.- М.: Изд-во «Бизнес-пресса», 2014.- 336с.

29. Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. — СПб.: СПбГAСУ, 2012. — 155 с.

30. Ефимова М.Р. Финансово-экономические расчеты: Учебное пособие, Москва: Инфра-М, 2014 г. – 369 с.

31. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб.пособие для студентов / под ред. О.В. Ефимовой, М.В. Мельник.- 2-е изд., испр. и доп.- М.: Изд-во ОМЕГА-Л, 2015.-408 с.

32. Занадворов В. С., Занадворова А. В. Экономика города : учеб. пособие. – М. : ИЧП «Издательство Магистр», 2015 – 272 с.

33. Зудилин Л.Л. Анализ хозяйственной деятельности предприятий. — Екатеринбург: Каменный пояс, 2012. — 312 с.

34. Ильенкова С.Д. Экономика и статистика предприятия. — М.: Финансы и статистика, 2013. — 240 с.

35. Кармин Т. Р., Макмин А. Р. Анализ финансовых отчетов (на основе СААР): Пер. с англ. — М.: Инфра-М, 2012. — 240 с.

36. Ковалев В.В., Ковалев Вит.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): учеб.пособие — 2-е изд — М.: Проспект, 2016.

37. Ковалев, В. В. Анализ хозяйственной деятельности предприятия [Текст] / В. В. Ковалев, О. Н. Волкова. –M.: OOO «ТК Велби», 2014. – 424 с.

38. Комплексный экономический анализ хозяйственной деятельности: учеб. пособ. / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М: КНОРУС, 2012. — 672 с.

39. Кондраков Н. П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. – М.: Перспектива, 2014. — 652 с.

40. Крейнина, М. Н. Финансовое состояние предприятия. Методы оценки [Текст] / М. Н. Крейнина. – М.:ИКЦ «ДИС», 2015. – 224 с.

41. Крылов Э.И. Анализ финансовых результатов предприятия: учеб.пособие / Э.И. Крылов, В.М. Власов; ГУАП. – СПб., 2014.- 256 с.

42. Лазарева Г.И. Определение вероятности банкротства предприятия // Бухгалтерский учет и аудит. – 2014. — №3. – с.21.

43. Леонтьев В.Е., Бочаров В.В., Радковская Н.П. Финансовый менеджмент: Учебник, Москва: ООО «Издательство «Элит», 2014 г.- 620 с.

44. Лиференко Г.Н. Финансовый анализ предприятия: Учебное пособие — М: Экзамен, 2015

45. Любушкин Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие.- 2-е изд., перераб. и доп.- М.: ЮНИТА-ДАНА, 2015.- 448 с.

46. Морошкин В.А., Ломакин А.Л. Практикум по финансовому менеджменту: технология финансовых расчетов с процентами: Учебное пособие, рекомендовано УМО, Москва: Финансы и статистика, 2015 г.- 256с.

47. О’ Салливан А. Экономика города : пер. с англ. – М. : ИНФРА-М, 2015. – 706 с.

48. Панков Д.А. Современные методы анализа финансового положения. — Минск: ООО «Профит», 2014. — 345 с.

49. Пожидаева Т.А. Анализ финансовой отчетности: Учеб. пособие. — М.: КНОРУС, 2012. – 320 с.

50. Портер М. Международная конкуренция : пер. с англ. / под ред. и с предисл. В. Д. Щетинина. – М. : Междунар. отношения, 2015 – 896 с.

51. Российский торгово-экономический словарь / под ред. С.Н. Бабурина. М., 2015

52. Савицкая Г. В. Анализ хозяйственной деятельности организаций [Текст] / Г. В. Савицкая. – М.:ИП «Экоперспектива», 2015. – 705 с.

53. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.пособие — 7-е изд — Мн.: Новое знание, 2012.

54. Селезнева Н.Н., Ионова А.Ф. Управление финансами. Задачи, ситуации, тесты, схемы: Учебное пособие для вузов, рекомендовано УМЦ, Москва: Юнити-Дана, 2014 г.- 289 с.

55. Скопина И.В. Регулирование развития регионального потребитель-ского рынка // Управление региональными экономическими системами: Сб. ст. междунар. конф. Киров, 2013

56. Тюрина А.В. Финансовый менеджмент: Практикум: Учебное пособие для вузов, рекомендовано УМЦ, серия «Профессиональный учебник: Менеджмент», Москва: Юнити-Дана, 2015 г. – 378с.

57. Финансовое управление фирмой//под ред. Терехина В.И. – М.: Экономика, 2015 – С.62 — 63.

58. Финансово-кредитный энциклопедический словарь. под ред. А.Г. Грязновой. — М.: Финансы и статистика, 2014. – 438 с.

59. Финансовый менеджмент: теория и практика: Учебник/Под. ред. Е. С. Стояновой. – 6-е изд. – М.: Перспектива, 2015. – С.656.

60. Федеральная служба государственной статистики: — [Электронный ресурс]. Режим доступа: http://www.gks.ru

61. Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов.- М.: Издательско-торговая корпорация «Дашков и К», 2013. – 368с.

62. Шабунина И.М., Ломовцева О.Д., Трубин М.Ю. Теория и практика региональной экономики. Волгоград, 2016

63. Шадрина Г. В. Комплексный экономический анализ хозяйственной деятельности [Текст] /Г. В. Шадрина. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2012. – 138 с.