1.2. Банковские гарантии инвестиционных проектов как один из аспектов банковской деятельности, их виды и механизмы функционирования

Одним из инструментов обеспечения инвестиционного проекта необходимыми для его реализации средствами является банковская гарантия. Банковская гарантия — это способ обеспечения исполнения гражданско-правовых обязательств. Способ этот состоит в том, что банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате [33; с. 215].

Участники отношений по банковской гарантии:

- Банк (Гарант). При наступлении случая, прописанного в гарантии, берет на себя обязательства по совершению платежа в пользу лица, ее получившего.

- Принципал (клиент банка). Он — получатель банковской гарантии. В обязательстве является должником.

- Бенефициар (кредитор). Кредитор основного долга, по требованию и в пользу которого банк-гарант производит платеж [29; с. 82].

Под гарантией следует понимать обязательства гарантия, выдаваемая по просьбе другого лица (принципала), по которому гарант обязуется уплатить кредитору принципала в соответствии с условиями гарантийного обязательства определенную денежную сумму. Гарант вправе потребовать от принципа в порядке регресса возмещения уплаченных по гарантии сумм

Гарантии и поручительства — это способ обеспечения исполнения обязательств, применяются между любыми субъектами права.

По договору поручительства поручитель обязуется перед кредитором другого лица отвечать за выполнение им своего обязательства в полном объеме или в определенной части. Поручительством может быть по без-на только действительное требование. Договор поручительства должен быть заключен в письменной форме.

В случае невыполнения обязательства поручитель отвечает в том же объеме, что и должник.

За должника могут одновременно поручиться несколько поручителей. Поручитель, исполнивший обязательство за должника, приобретает все права кредитора по этому обязательству. На практике гарантию часто отождествляют с поручительством.

Различия гарантии от поручительства заключаются в следующем:

— в отличие от поручительства гарантия м.б. основанной на волеизъявлении одного человека — гаранта;

— гарант несет субсидиарную (дополнительную) ответственность, а поручитель солидарную;

— оформление гарантии договором не является обязательным;

— гарант в договоре может ограничить свою ответственность частью обязательств должника.

Итак, под гарантией следует понимать обязательства гаранта, кажется по просьбе другого лица (принципала), по которому гарант обязуется уплатить кредитору принципала в соответствии с условиями гарантийного обязательства определенную денежную сумму. Гарант вправе потребовать от принципа в порядке регресса возмещения уплаченных по гарантии сумм.

В качестве гаранта и поручителя может выступать банк. Выдача гарантий (поручительства) по сути имеет кредитный характер.

Фактически банки берут на себя обязательства при неуплате клиентом в срок причитающихся платежей осуществить их за счет собственных ресурсов. Если кредитоспособность клиента банка неизвестна или вызывает сомнение, то банковская гарантия выдается под залог имущества. Гарантии (поручительства) могут предоставляться как в виде специального документа (гарантийное письмо, заключение договора поручительства), так и путем надписи на векселе (акцепт, аваль).

Акцепта векселя заключается в том, что банк акцептует выставленный на него клиентом вексель при условии, что клиент предоставит банку денежное покрытие до наступления срока платежа по векселю.

При авалировании банк берет на себя ответственность за исполнение обязательства любой обязанным по векселю лицом — акцептантом, векселедателем, индосантом.

Формой обеспечения возврата кредитов также могут выступать гарантии или поручительства. Обладая, как и залог способностью юридически и экономически защищать интересы кредитора, они имеют другую исходную базу. В случае использования гарантии (поручительства) в качестве обеспечения кредитов имущественную ответственность несет за заемщика третье лицо.

Гарантии различаются между собой по субъекту гарантийного обязательства, порядку оформления гарантии, источнику средств, используемых для обеспечения возврата кредита.

В качестве субъекта гарантированного обязательства могут выступать финансово устойчивые предприятия или специализированные учреждения, имеющие достаточные средства. В практике банковского кредитования в качестве субъектов обеспечения почти никогда не выступают другие, чем банк-кредитор, банковские учреждения (предоставление международных кредитов).

При ином виде гарантии гарантом выступает финансово устойчивое предприятие или организация, с которым заемщик имеет систематические производственные коммерческие связи. Однако в этом случае банку-кредитору необходимо получить информацию о кредитоспособности предприятия-гаранта. Если указанное предприятие обслуживается тем же банком, что и заемщик, то такая задача решается достаточно просто.

Срок действия гарантии устанавливается, как правило, на 10-15 дней более срока погашения кредита, возврат которого обеспечивается гарантией. Гарантийное письмо составляется в двух экземплярах. Второй экземпляр гарантийного письма с пометкой банка, обслуживающего гаранта, о принятии гарантии передается в банк заемщика, после чего осуществляется кредитование под гарантию.

Интересно, что в развитых странах, например, Соединенных Штатах Америки, гарантии предоставляются также специализированными правительственными организациями, имеющими в наличии специальные целевые фонды.

Эффективность гарантии как способа обеспечения кредитов зависит ряда факторов. Во-первых, первостепенное значение имеет реальная оценка банком-кредитором финансовой устойчивости гаранта. В случае, если финансовая устойчивость гаранта сомнительна или вообще неизвестна, используется гарантия, обеспеченная залогом имущества гаранта, — то есть, гарантия дополняется залоговым обязательствам.

В случае доверия к финансовой устойчивости гаранта используется необеспеченная гарантия. В отечественной практике банки используют в качестве обеспечения возврата кредитов залог имущества и имущественных ценностей третьих лиц, отличных от заемщика, которые именуются имущественными поручителями заемщика (собственно, это тоже можно рассматривать как обеспеченную гарантию.)

Во-вторых, при получении гарантии банк, предоставляющий кредит, должен убедиться в готовности гаранта выполнить свое обязательство. Для этого в зарубежной банковской практике используется, в частности, встреча и беседа с гарантом на предмет подтверждения его намерения выполнить гарантийное обязательство.

И последнее является то, что гаранты не должны предоставлять гарантии на сумму, превышающую ту, на которую они могут их выполнить, то есть сумма гарантии должна ограничиваться объемом собственного капитала гаранта.

И, все же, гарантия имеет определенные недостатки, в частности:

— неопределенность стоимости гарантии, если она не подкреплена денежным вкладу (депозиту) или другим обеспечением (обеспечена гарантия), по той причине, что в течение действия кредитного соглашения финансовое положение гаранта может измениться;

-использование данного способа обеспечения даже при условии бесспорного списания суммы задолженности со счета гаранта, что обусловлено в гарантийном письме в случае невыполнения заемщиком условий кредитного соглашения, влечет за собой возможное судебное дело, что нельзя считать положительным.

Поручительство тоже является способом обеспечения кредита. Оно используется при взаимоотношениях банка как с юридическими, так и с физическими лицами. В отношении юридических лиц поручительство, в отличие от гарантии, оформляется обычным письменным соглашением между банком и поручителем. В соответствии с этим соглашением последний обязуется погасить кредитору задолженность заемщика в течение определенного периода времени. В соглашении может быть определена максимальная сумма, которую гарантирует погасить поручитель. В отечественной практике банковского кредитования поручительство нашло применение при долгосрочном кредитовании физических лиц.

Оформляется поручительство через нотариальную контору и отражает юридическую ответственность поручителя за другое лицо в случае неуплаты последним своего долга кредитору.

Гарантия и поручительство являются, по сути, тождественными способами обеспечения исполнения кредитных обязательств. Отличие между ними заключается лишь в порядке их юридического оформления. Для оформления поручительства обязательным является заключение договора поручительства банком и поручителем, а гарантия может оформляться гарантийным письмом гаранта.

Гарантия (поручительство) может обеспечивать только действующее кредитное соглашение; действие гарантийного обязательства ликвидируется, если действие основного обязательства закончилась в связи с выплатой долга или по другим причинам.

Существует совершенно другой вид гарантии — банковская гарантия, которая распространена в международной практике. Банковская гарантия — самостоятельное одностороннее обязательство банка-гаранта, независимое от обеспечиваемого им кредитного договора. Последняя ее особенность заключается в том, что уменьшение или потеря обязательства заемщика не влечет за собой уменьшение или потери объема ответственности гаранта.

Гарантии бывают двух видов: необеспеченные и обеспеченные. Первый вид означает, что гарантия (поручительство) данного лица принимается на основании доверия, поскольку связи с ним поддерживаются давно, а ее репутация не вызывает нареканий. От всех контрагентов необходимо требовать доказательств надежности и предоставления обеспечения. Если финансовое положение гаранта вызывает сомнения, банк должен обеспечить его гарантии залогом имущества.

Что касается выяснения готовности гаранта выполнить при необходимости свое обязательство, то практикуется использование двух средств:

— сбор более широкой и объективной информации о гаранте;

— предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения.

Кредитный риск по гаранту (поручителю) — это вероятность того, что гарант (поручитель) не выполнит хотя бы одно из своих обязательств, закрепленных в гарантийном письме (договоре поручительства).

Виды гарантий:

— гарантии платежа;

— гарантии возврата авансового платежа;

— гарантии исполнения контракта;

— гарантии предложения (тендерные) [48; с. 164].

В Приложении 1 указаны основополагающие условия функционирования банковской гарантии как инструмента кредитного рынка. В частности, рассмотрены основополагающие принципы банковской гарантии как банковского продукта.

Гарант по просьбе принципала дает письменное обязательство уплатить бенефициару денежную сумму по представлении бенефициаром письменного требования о ее уплате (п. 1 ст. 368 ГК РФ). Бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия (п. 1 ст. 374 ГК РФ).

Банковская гарантия обеспечивает надлежащее исполнение принципалом его денежного обязательства перед бенефициаром. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение (ст. 369 ГК РФ). НДС оно не облагается (абз. 9 пп. 3 п. 3 ст. 149 НК РФ).

Отметим, что роль банковской гарантии может играть гарантийное письмо банка, в котором определенный бенефициар не поименован (п. 8 информационного письма Президиума ВАС РФ от 15 января 1998 г. № 27).

Рассмотрим подробно виды и характеристики гарантий (табл. 1.2).

Банки являются ключевым звеном, которое регулирует механизм взаимодействия между предприятиями и инвесторами (как институциональными, так и индивидуальными) с помощью эффективной политики мобилизации инвестиций в реальный сектор экономики, причем как за счет внутренних, так и внешних источников.

Таблица 1.2 Виды и условия гарантий

| Вид гарантии | Риск, который покрывается гарантией | Бенефициар гарантии | Участник, обеспечивающий предоставление гарантии | Срок действия | Сумма покрытия |

| Гарантия обеспечения кредита | Риск непогашения долга по кредиту | Банк, который кредитует проект | Заемщик | До момента полной оплаты основной суммы долга и процентов, определенных кредитным договором | До 100% обязательств заемщика |

| Гарантия завершения работ по проекту | Риск завершения работ по проекту (при использовании проектного финансирования) | Банк, который кредитует проект | Основатель проектной компании или другие спонсоры проекта | К запланированному моменту завершения работ по проекту | До 100% обязательств заемщика |

| Гарантия предложения или тендерная гарантия | Риск потери организатора тендера (заказчика проекта) в связи с отказом оференту подписать контракт | Заказчик проекта | Исполнитель | До подписания контракта или выставления им гарантия исполнения (как правило, от 3 до 6 месяцев) | От 2 до 4% от суммы цены предложения |

| Гарантия авансовых платежей | Риск потери авансового платежа заказчиком. | Заказчик проекта | Исполнитель | К поставке определенной части партии товара или выполнения части работ | От 10 до 20% суммы контракта |

| Гарантия исполнения | Риск невыполнения контракта исполнителем | Заказчик проекта | Исполнитель | К фактической поставки товара или сдачи объекта в эксплуатацию | От 10 до 20% суммы контракта |

| Таможенная гарантия | Риск невыплаты пошлин и других таможенных платежей в случае возникновения у подрядчика таких обязательств перед таможенной службой | Таможенные службы | Подрядчик | До окончания работ по проекту и вывоза строительной техники из страны | Сумма возможного пошлины |

| Гарантия качества | Риск невыполнения поставщиком своих обязательств в гарантийный период | Заказчик проекта | Поставщик | До окончания гарантийного срока | От 5 до 20% суммы контракта |

| Гарантия обслуживания | Риск невыполнения подрядчиком своих обязательств в гарантийный период | Заказчик проекта или оператор | подрядчик | До окончания гарантийного срока | От 5 до 20% суммы контракта |

| Гарантия платежа | Риск невыполнения заказчиком перед исполнителями работ свои платежных обязательств (в случае предоставления заказчику коммерческого кредита) | исполнитель | Заказчик | До момента оплаты за поставленный товар или выполненную работу | 100% или часть суммы контракта |

Исходя из выше указанного можно выделить ряд функций, которые выполняет банк при реализации схем банковского проектного финансирования (рис 1.3). При этом отметим, что функции банков в инвестиционном процессе не ограничиваются кредитованием и имеют многогранный характер.

Особенностью участия банков в операциях проектного финансирования является то, что они не только вкладывают средства в проект, но и становятся непосредственными участниками инвестиционного проекта, путем приобретения пакета акций заемщика или вводя в совет директоров своего представителя, непосредственного осуществляет контроль за целевым использованием средств, в свою очередь, является дополнительной гарантией возврата кредита [50; с. 293].

финансирования [50]

При реализации отечественных схем проектного финансирования существует также практика использования кроме контрактного соглашения неявных долгосрочных соглашений, что обусловлено высокими рисками контрагентов. Использование таких

Банковское проектное финансирование отражает взаимодействие банковского и промышленного капитала, преимущества функционирования которого применяются в приоритетных областях развития экономики, позволяет

— Обеспечивать инвестиционный процесс необходимыми ресурсами, избегая при этом дополнительных расходов на покрытие процентов, увеличивают затраты на реализацию проекта;

— Создавать условия для эффективной реализации проекта, формировать рынок сбыта, устанавливая объемы реализации, анализируя факторы ценообразования, исходя из потребностей рынка и потребительских возможностей;

— Осуществлять активное использование финансируемых банком средств в среднесрочных и долгосрочных вложениях с учетом заинтересованности банка в конечных результатах реализации проекта

— Создавать условия для формирования будущей прибыли, возможности реинвестирования, укрепления собственного капитала предприятия-инициатора проектного финансирования;

— Формировать доходы от совместной деятельности по реализации проекта, которые способствуют ускорению оборачиваемости оборотных средств, созданию новой стоимости, насыщению рынка товарами, решению социальных проблем.

Участие банка, через своего представителя, в управлении реализацией проекта позволяет ему выявить гораздо больше косвенных факторов, которые способствуют более реалистической оценке хода выполнения проекта. Кроме того, постоянный мониторинг и управленческий контроль позволяет отслеживать финансовые потоки компании, что резко снижает возможность нецелевого использования средств.

Выводы по первой главе.

- Инвестиционный проект представляет собой активно управляемый инвестиционный портфель, который, в свою очередь, создается для максимизации функции полезности инвестора.

- На протяжении срока жизни всего инвестиционного проекта, то есть в рамках инвестиционного горизонта, его разработчикам необходимо принимать соответствующие инвестиционные решения. В целом последние представляют собой решения отдельных субъектов рынка в пользу получения в будущем выгод от приобретения или создания инвестиционных объектов через отказ от текущего потребления. Эти решения в последующем используются для генерирования положительного показателя «альфа». Подобная совокупность последовательных действий, направленных на принятие взаимосвязанных инвестиционных решений (например, инвестировать или не инвестировать, как эффективнее и с наибольшей прибылью это сделать), а также выбор конкретного подхода к формированию инвестиционного портфеля и практической реализации принятых инвестиционных решений и представляет собой инвестиционный процесс. Иными словами, это совокупность инвестиционных решений по срокам, рискам и объектам инвестирования и практических действий по их реализации.

- Банковская гарантия — документ, при котором банк-гарант обязуется выплатить оговоренную в соглашении денежную сумму при условии, если задолжник не выполняет обязательства договора. Банковские гарантии так же можно назвать поручи- тельством банка.

- Основными участниками поручительства банка являются: принципал — гражданин, по обращению кото- рого дается гарантия (поручительство); банк-гарант — банк предоставляющий гарантию; бенефициар — участник, которому предоставляется гарантия для осуществления платежа. Банковская гарантия предоставляет страховую, финансовую, коммерческую охрану от рисков и выполняют функцию, которая осуществляется: 1) в легитимации принципала; 2) в побуждении на действия принципала; 3) в погашении потерь бенефициара.

Глава 2. Российский и зарубежный опыт гарантийной банковской поддержки инвестиционных проектов

2.1. Стимулирование инвестиций в отечественную экономику как вопрос государственной важности

В настоящее время стагнация российской экономики, низкие темпы роста ВВП страны, практически нулевая динамика промышленного производство сопровождаются отрицательными инвестициями, что практически сводит на нет все попытки к переходу на инновационный путь развития страны.

Аналитический центр при правительстве РФ в пятницу опубликовал доклад «Динамика инвестиционной активности в условиях спада экономики России», детально рассмотрев основные параметры поведения инвесторов во время прошлого и нынешнего кризисов. После кризиса 2008-2009 годов инвестиции в РФ быстро восстановились (настроения инвесторов следовали за ценой нефти), но восстановительный рост так же быстро закончился. Если за 2001-2008 годы реальные капвложения в России выросли в 2,7 раза (в среднем на 13% в год), то в 2009-2014 годах — менее чем на 7% (1% в год). В 2014 году снижение капвложений происходило по новому для РФ сценарию. Норма накопления основного капитала сократилась до 20% (24% в 2011 году), а по итогам 2015 года и вовсе упадет до 18% (в развивающихся странах без КНР этот показатель составляет 24%, в Китае — более 45%). При этом спад развивается поступательно, медленно распространяясь на смежные сектора и вовлекая экономику в новый виток сжатия спроса и кредитования [6; с. 2195].

При этом структура вложений заметно изменилась — с 2014 года растут вложения в добывающих отраслях, а инвестиции в обработку падают (см. таблицу 2.1). Это, очевидно, скажется на планах импортозамещения, убеждены аналитики. Так, вложения в машины и оборудование в 2014 году просели на 10%, вернувшись на уровень 2008 года, а доля оборудования во вложениях в основной капитал сократились с 41% в 2005 году до 36% в 2014 году.

Таблица 2.1 — Динамика инвестиций в основной капитал по видам деятельности %

| Вид деятельности | 1-е полугодие 2015/1-е полугодие 2014 | 1-е полугодие 2014/1-е полугодие 2013 | 1-е полугодие 2015/1-е полугодие 2013 |

| Всего | -7,00 | 3,00 | -5,00 |

| Производство и распределение электроэнергии, газа и воды | -24,00 | 3,00 | -22,00 |

| Добыча полезных ископаемых | 10,00 | 5,00 | 15,00 |

| Обрабатывающие производства | -6,00 | 6,00 | -1,00 |

| Сельское хозяйство | 0,00 | 3,00 | 3,00 |

| Строительство | -21,00 | -8,00 | -27,00 |

| Транспорт и связь | -11,00 | 1,00 | -11,00 |

И хотя в первом полугодии 2015 года благодаря господдержке оборонной промышленности инвестиции в машиностроение выросли на 18% в годовом выражении, сентябрьские опросы промышленности ИЭП имени Егора Гайдара свидетельствуют: возможности импортозамещения сейчас «ограничены в первую очередь из-за отсутствия производства на территории страны существенной части необходимого отечественной промышленности оборудования». Более 60% респондентов говорят, что аналоги необходимых им машин и сырья в РФ просто отсутствуют. Еще в 2014 году большая часть компаний в финансово-экономических центрах, развитых регионах и регионах—экспортерах сырья активно вкладывалась в замену изношенной техники и оборудования, но в 2015 году модернизация производства явно приостановилась, что также угрожает импортозамещению, отмечают авторы исследования . Аналитический центр рекомендует правительству «поддержать внедрение» новых эффективных производственных технологий. «Падение инвестиций продолжится, если не произойдет поворота в сторону роста спроса и изменения условий хозяйствования, особенно в малом и среднем бизнесе и в ряде отраслей, в последние годы зависевших от федеральной поддержки»,— заключают они. Пока, впрочем, импульса к инвестированию не наблюдается ни в одном из секторов, и от бюджета 2016 года приоритета для капвложений ждать не приходится.

По итогам 2015 г. инвестиции в основной капитал предприятий российской экономики составили 14,56 трлн руб., сократившись на 8,4% в реальном выражении.

Номинальный рост инвестиций был обусловлен в основном инвестиционной активностью субъектов малого предпринимательства. Инвестиции в основной капитал крупных и средних предприятий за год сократились с 10,38 трлн руб. до 10,28 трлн руб. (на 10,2% в реальном выражении).

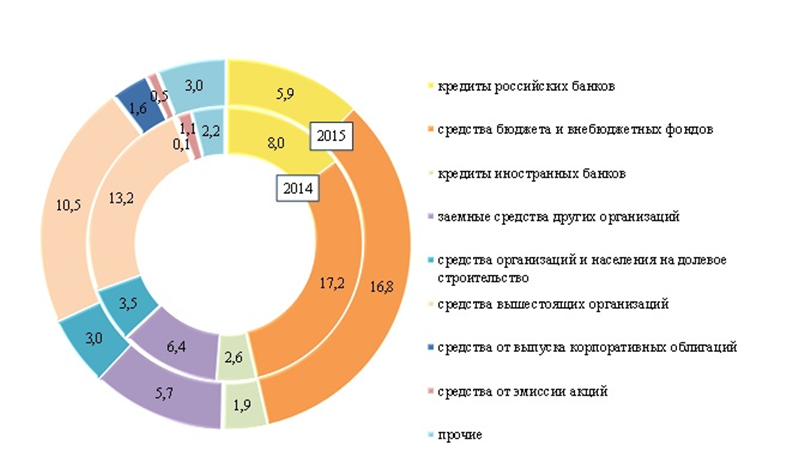

За счет привлеченных средств в 2015 г. формировалось 48,9% инвестиций в основной капитал. Основным же источником финансирования инвестиций в основной капитал стали собственные средства (51,1%), доля которых в структуре инвестиций в основной капитал за год выросла с 45,7%. Аналогичная ситуация наблюдалась лишь в посткризисном 1999 г.

В 2015 г. продолжилось сокращение государственного финансирования инвестиций в основной капитал российских предприятий: доля средств бюджета и внебюджетных фондов снизилась до 16,8%. Заметно снизилась роль российских банков в поддержке инвестиционных проектов: их доля в источниках финансирования инвестиций составила минимальные 5,9% за последнее десятилетие. Следует отметить, что и кредиты российских банков, и государственные средства для инвестиционных целей последние два года уменьшались не только как доля в структуре источников инвестиций, но и номинально.

Кроме того, снизилась роль заемных средств, полученных предприятиями от иностранных банков и других организаций, в качестве источника финансирования инвестиций в основной капитал: за их счет было профинансировано 7,6% инвестиций в основной капитал против 9% годом ранее.

Наиболее важным источником финансирования инвестиций в основной капитал остались средства вышестоящих организаций: несмотря на снижение доли этого источника с 13,2% в 2014 г., она по-прежнему находится на достаточно высоком уровне – 10,5% (рис. 2.1).

Таким образом, за последний год наметилось усиление роли собственных средств в финансировании инвестиционной деятельности российских предприятий: в 2015 г. их доля составила 51,1%. При этом важную роль в качестве внешних источников поддержания инвестиционной активности играли средства бюджета из внебюджетных фондов (16,8%) и вышестоящих организаций – 10,5%.

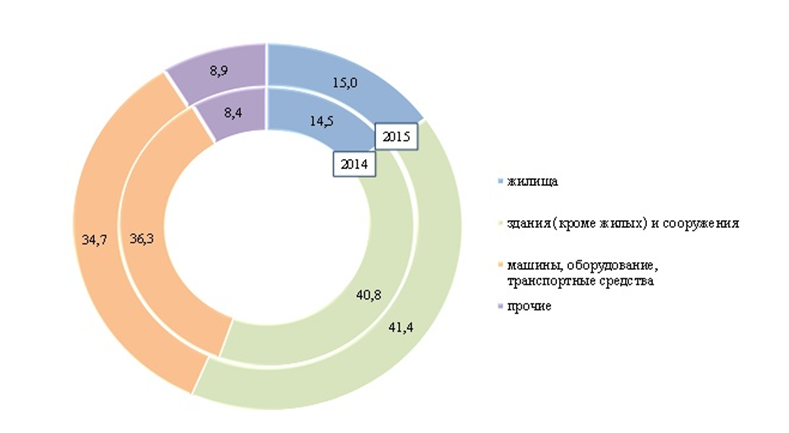

Если смотреть по структуре, то 56,4% инвестиций в основной капитал направлялось на строительство и реконструкцию зданий, сооружений. В частности, доля инвестиций на развитие жилищного строительства составила 15% против 14,5% в 2014 г., на строительство нежилых зданий и сооружений – 41,4% против 40,8% годом ранее (рис. 2.2).

В то же время в видовой структуре инвестиций сократились вложения в модернизацию производственно-технической базы российской экономики: доля инвестиций, направляемых на закупку машин, оборудования, транспортных средств снизилась с 36,3% от общего объема инвестиций до 34,7%.

В 2015 г. наблюдалось снижение финансирования инвестиционных программ российских предприятий за счет средств банков, государственного бюджета, а также привлеченных ресурсов на мировых финансовых рынках. Тем не менее, прошлый год российские предприятия завершили с хорошими финансовыми результатами, что существенно повысило их возможности самофинансирования инвестиций. Однако для преодоления спада и коррекции сложившегося негативного тренда инвестиций в основной капитал необходимо реализовывать соответствующие государственные программы стимулирования инвестиций, обеспечивающие не только льготы предприятиям для дальнейшего самофинансирования инвестиций, но и государственную поддержку целевых кредитных программ.

В условиях стагнирующей экономики, большое значение приобретает государственная поддержка экономики страны, особенно поддержка инвестиционного, высокотехнологичного ее сектора.

В условиях «посткризисного» периода в России и текущей стагнации приоритетными должны быть «инвестиционные» гарантии, ориентированные на осуществление долгосрочных инвестиций в наиболее важные с государственной точки зрения проекты (по займам, привлекаемым ОАО «РОСНАНО» и другими юридическими лицами, отобранными в порядке, установленном Правительством Российской Федерации, на осуществление инвестиционных проектов). Поддержка крупных, особо значимых и экономически состоятельных инвестиционных проектов, способствующих модернизации российской экономики должна, по нашему мнению, сопровождаться проведением детальной государственной экспертизы, которая обеспечит эффективное использование государственных средств.

В моем понимании «современная инвестиционная среда» представляет собой такой общественный бульон, в котором очкарики типа Б.Гейтса, хиппи вроде С.Джобса или обычный скряга в стиле У.Баффета совместно с сумасшедшим Э.Маском в состоянии не только поддерживать, но и двигать вперёд самую мощную и технологически совершенную экономику мира. Создание такой среды-это не решение задачи вроде «построим стадион к сентябрю 2009 года», как утверждала губернатор СПб В.И.Матвиенко в далёком 2008 (это было до сбития сосулек лазерами), а что-то более сложное, многоуровневое и даже красивое.

Таким образом, по данным аналитического исследования стимулирования инвестиций в отечественную экономику установлено, что в 2015 году произошло значительное сокращение инвестиций в основной капитал предприятий, в том числе сокращение государственного финансирования инвестиций в основной капитал российских предприятий и снижение участия российских банков в поддержке инвестиционных проектов. Следовательно, необходима активизация государственной поддержки инновационной деятельности путем расширения гарантийной деятельности.