2.2. Гарантийная деятельность российских и зарубежных банков на рынке инвестиций в РФ

Глобальный финансово-экономический кризис, обостривший проблемы повышения конкурентоспособности стран на мировом рынке, вызвал новый всплеск интереса к инструментам гарантийной поддержки. Осуществление гарантийной поддержки в виде кредитов банков развития позволяет инвесторам участвовать в проектах, которые характеризуются высоким уровнем риска, и имеют объективные препятствия для реализации.

Таблица 2.2. — Взаимосвязь между целями банковского сектора экономики, ограничениями предоставления гарантийной поддержки и драйверами роста

| Цели | Ограничения | Драйверы роста |

| Трансформация сбережений в инвестиции, государственных сбережений в приоритетных сферах | Изъятие государственных сбережений из экономики; Низкие сбережения населения | Замещение внешних займов рефинансированием за счет средств госфондов; Механизм неинфляционной кредитной экспансии; Развитие краткосрочного рефинансирования |

| Эффективная аллокация ресурсов | Неэффективность антиинфляционной политики; Нечеткие права собственности на ресурсы | Переход к «гибкой стерилизации»; Механизм неинфляционной кредитной экспансии; Конкурентная политика; Ограничение прямого распределения средств из бюджета; Спецификация прав собственности; Совершенствование залогового законодательства; Создание ликвидных рынков (маркет-мейкеры) |

| Содействие реализации базовых социальных функций государства | Низкие сбережения населения | «Вмененные» сбережения; Развитие дистанционного банкинга; Популяризация сберегательных сертификатов; Введение договоров жилищного накопительного вклада; Повышение финансовой грамотности |

| Укрепление финансового суверенитета | Отсутствие институциональных механизмов защиты финансового рынка; Информационная необеспеченность | Развитие внутренних рынков секьюритизации и синдицированного кредитования; Дополнительные барьеры в виде обязательного IPO для иностранных банков; Развитие рублевых сырьевых бирж; Развитие риск-ориентированного надзора и инфраструктуры оценки рисков (кредитные бюро, рейтинговые агентства, рисковое страхование) |

С политико-экономической точки зрения возникновение кризисов можно считать следствием обострения социальных и экономических противоречий. Кризисы, обычно характеризуются нарастающим спадом производства, скоплением нереализованных товаров на рынке, падением цен, крушением системы взаимных расчетов, крахом банковских систем, разорением промышленных и торговых фирм, резким скачком безработицы. За два века в Евразии и Америке было зафиксировано не менее 20 кризисов.

Конкурентоспособность страны в первую очередь определяется инвестиционной политикой государства. Государственная инвестиционная политика — это составляющая экономической политики, т.е. комплекс мер, регулирующего и стимулирующего характера по обеспечению необходимых экономических объемов и структуры инвестиций. До финансово-экономического кризиса в российской экономике стали проявляться новые тенденции.

Докризисные вложения в российскую экономику имели хороший темп роста, поток прямых инвестиций шел не только в традиционные для вложений отрасли (нефтяную, газовую отрасли), но и в другие сферы промышленности и торговли, причем география вложений начала расширяться за счет включения регионов, наблюдалось увеличение инвестиций в «несырьевые отрасли». Но развитие этих благоприятных для российской экономики тенденции были прерваны системным кризисом 2014 года.

Изменение отраслевой структуры инвестиций в российской экономике может быть обеспечено только за счет комплекса мер, апробированных международной практикой и предусматривающих, в частности, создание государственной поддержки приоритетных инвестиционных проектов — эффективной системы специальных финансовых институтов развития. К финансовым институтам этого типа относятся: банки развития всех уровней (международного, национального, регионального).

Федеральные институты в РФ, оказывающие гарантийную поддержку инвестиционной деятельности это Государственная корпорация «Внешэкономбанк, Инвестиционная компания Внешэкономбанка «ВЭБ-Капитал», Банк МСП, Федеральный центр проектного финансирования, ВЭБ-Лизинг, Банк Глобэкс, Российский фонд прямых инвестиций ОАО «ЭКСАР» Фонд «ВЭБ Инновации», Росэксимбанк, Программа поддержки инвестиционных проектов, реализуемых на территории РФ на основе проектного финансирования, утвержденная Постановлением Правительства РФ от 11.10.2014 № 1044, ОАО «Россельхозбанк», ОАО «Росагролизинг», ОАО «Российская Венчурная Компания», Фонд развития промышленности, ФГАУ «РФТР», Фонд содействия развитию малых форм предприятий в научно-технической сфере. Основные характеристики их работы и условий предоставления гарантийной поддержки приведены в Приложении 2.

Таблица 2.3 — Связи между целями банковского рынка и потребностями российских экономических агентов

| Цели банковского рынка | Экономические агенты | ||

| Нефинансовые предприятия | Население | Государство | |

| 1 | 2 | 3 | 4 |

| Трансформация сбережений в инвестиции | Кредитные ресурсы для инвестиций и пополнения оборотного капитала | Новые инструменты инвестирования | Высокие темпы экономического роста |

| Эффективная аллокация ресурсов | Обеспечение большей гибкости ставок в зависимости от уровня риска, присущего заемщикам; Обеспечение положительной реальной доходности инвестиций в финансовые инструменты | Обеспечение большей гибкости ставок в зависимости от уровня риска, присущего заемщикам; Обеспечение положительной реальной доходности инвестиций в финансовые инструменты | Общее повышение эффективности экономики при сохранении макроэкономической стабильности |

| Содействие в реализации базовых социальных функций | Инструменты повышения лояльности работников | Финансовые инструменты, обеспечивающие социальную защиту и повышение уровня жизни | Повышение эффективности без существенного ущерба социальной справедливости |

| Укрепление суверенитета | Снижение рисков, связанных с дискриминацией в интересах иностранных конкурентов (в т.ч. при зарубежной экспансии) | Максимизация добавленной стоимости, распределяемой в пользу российских резидентов | Финансовая инфраструктура для проведения самостоятельной экономической политики |

К слову сказать, коммерческие банки в 2014-2015 гг. не предоставляли гарантий вообще, то есть предоставлением гарантий занимаются только федеральные институты перечисленные выше.

Средства, направленные по федеральным программам в 2014 году и запланированные на будущие года представлены в Приложении 3.

В условиях замедления темпов роста экономики (это касается, впрочем, не только России, но и большинства стран, которые принято относить к категории развивающихся) и неопределенных перспектив развития российские предприятия часто сами не готовы реализовывать инвестиционные проекты. Сложности с привлечением заемных средств под инвестиционные проекты во многом обусловлены высокими рисками для банкиров, которые предпочитают выдавать короткие кредиты на пополнение оборотного капитала, а также высокой стоимостью «длинных» денег как для банков.

В 2015 году создан механизм «Инвестиционный лифт», представляющий собой комплексную программу содействия развитию несырьевых компаний средней капитализации, имеющих экспортный потенциал. Механизм направлен на снятие ограничений и обеспечение динамического роста бизнеса с целью увеличения доли экспорта в выручке перспективных российских компаний.

Компаниям предоставляются возможности: акционерного финансирования, финансирования инвестиционных планов; финансовой, гарантийной и страховой поддержки экспортных контрактов; административной и консультационной поддержки, в том числе при продвижении компании и продукции на целевых международных рынках.

Инициативу реализуют: Агентство стратегических инициатив, Внешэкономбанк, Российский фонд прямых инвестиций, Российский экспортный центр — на основании четырехстороннего соглашения о поддержке несырьевых экспорториентированных компаний. Механизм «Инвестиционный лифт» был одобрен 27 мая 2015 года на заседании Наблюдательного совета Агентства стратегических инициатив [https://asi.ru/investlift/].

Основными критериями отбора для участия компании в программе являются следующие:

- Основная деятельность компании относится к несырьевому сектору экономики (не является деятельностью по добыче минеральных ресурсов и/или их первичной переработке, выпуску сельскохозяйственного сырья, древесины, производству и распределению электроэнергии, газа и воды, строительству и эксплуатации объектов инфраструктуры, а также не связанной с торговлей, перевозками, операциями с недвижимым имуществом).

- Выручка компании составляет от 500 млн руб. до 5 млрд руб.

- Продукция (работы, услуги) компании экспортируется (наличие экспортной выручки или факт получения аванса в рамках экспортного контракта).

- Компания имеет прозрачную структуру собственности.

- Компания и ее конечные бенефициары являются резидентами РФ; в капитале компании отсутствует участие государства и государственных компаний.

- Компания заинтересована в развитии своего экспортного потенциала, в том числе за счет увеличения капитализации (привлечения финансирования в капитал), привлечения дополнительного долгового финансирования, поддержки экспортной деятельности.

Для инвестиционных проектов:

- Продукция Проекта относится к несырьевому сектору и имеет потенциал выхода на зарубежные рынки.

- Соответствие критерию «готовности» (подтверждена техническая реализуемость, определен объем инвестиций, подготовлена проектно-сметная документация, бизнес-план).

- При необходимом долевом финансировании – предполагаемое участие РФПИ в капитале компании составляет менее 50%, IRR превышает 13,5%.

- При необходимости привлечения долгового проектного/инвестиционного финансирования собственные средства инициатора должны составлять не менее 20% от общей стоимости проекта.

- Компания-инициатор проекта имеет стабильное финансовое положение, положительную деловую репутацию, прозрачную структуру собственности

- Конечные бенефициары компании являются резидентами Российской Федерации, в капитале компании отсутствует участие государства или государственных компаний

В 2015-2016 гг. оказана поддержка компаниям, представленным в Приложении 4.

Поддержка малого и среднего предпринимательства в РФ оказывается МСП Банком – дочерней структуры Внешэкономбанка, созданной специально для поддержки малого и среднего предпринимательства (МСП). В РФ ситуация с финансовой поддержкой малого и среднего бизнеса всегда была напряженной. Если вспомнить о кризисе 2008–2009 гг., то сейчас поддержка не менее важна, а может быть, даже и более, потому что сегодняшняя ситуация, на мой взгляд, более сложная, со слабо прогнозируемыми на данный момент последствиями. Наиболее существенными проблемами в ближайшее время станут сжатие спроса в результате снижения доходов населения, рост конкуренции и общая неопределенность, которая будет затруднять планирование развития и инвестиционную активность. Важнейшей проблемой стало резкое снижение доступности кредитов в результате валютного кризиса и повышения ключевой ставки. В нынешней ситуации это означает сильное падение инвестиций.

По итогам опроса, проведенного Аналитическим центром МСП Банка в конце декабря 2014 г., в результате повышения Банком России ключевой ставки 77% банков повысили ставки по кредитам МСП. В среднем кредиты малому и среднему бизнесу выдавались на тот момент по ставке около 21% годовых. Банки, которые не подняли ставки, заморозили кредитование этого сегмента. Дальнейшего повышения ставок по кредитам для МСП в 2016 г. ожидают около 24% участников рынка. Снижение Банком России ключевой ставки на 2 п. п. оказалось скорее «косметическим» – оно пока не дало видимого результата. Хотя это хороший сигнал рынку, и отдельные банки начали постепенно снижать ставки по кредитам (рис.3).

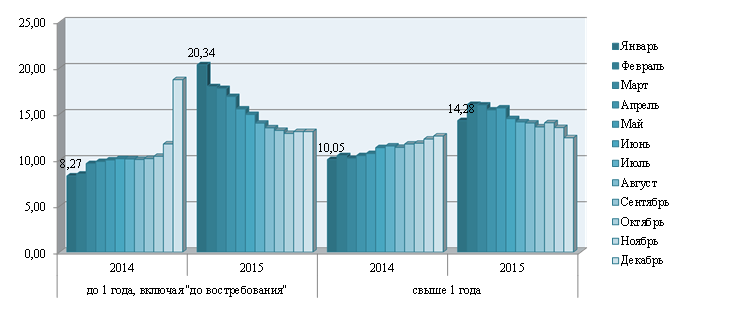

Установлено, что экономика Российской Федерации в 2015 году характеризовалась неоднозначными явлениями: во-первых, отмечено сокращение числа кредитных организаций в 2015 году 93 банка было лишено лицензий на ведение банковской деятельности (в 2014 году соответственно 87 банков), во-вторых, произошло незначительное снижение процентным ставок (показано на рисунке 2.3) по кредитам нефинансовым организациям, включая субъектов малого и среднего предпринимательства.

Дадим пояснение к рисунку 2.3: средневзвешенные процентные ставки в годовом исчислении рассчитываются Банком России исходя из годовых процентных ставок, установленных в кредитных договорах, и объемов предоставленных кредитов в отчетном месяце. Динамика показателя определяется как уровнем процентных ставок, так и объемом размещенных средств. Составлена автором выпускной работы самостоятельно на основе табличных данных сайта Банка России.

Но для коренного изменения ситуации такого снижения ключевой ставки недостаточно. Нужно, чтобы стабилизировалась макроэкономическая обстановка и повысилась уверенность как банков, так и их заемщиков, в завтрашнем дне.

Все это сопровождается ужесточением подходов к анализу платежеспособности заемщиков и требований к обеспечению кредитов. В противовес действующим на рынке тенденциям МСП Банк не только не сокращает объемы финансирования, но и делает все возможное для их увеличения, в результате на Программу финансовой поддержки малого и среднего предпринимательства МСП обращают внимание банки, ранее не принимавшие в ней участия.

МСП Банк прикладывает все усилия для сохранения доступности поддержки – например он не поднимал ставку даже после увеличения ключевой ставки (декабрь 2014 года равна 17%) регулятором. Действующая средневзвешенная ставка для МСП – 12,8%. Во многом сохранить ставку для МСП по Программе на таком умеренном уровне помогло льготное фондирование от Банка России, который не изменил условий этого фондирования даже при повышении ключевой ставки. Руководство банка также считает целесообразным поддержать и торговые предприятия МСП. Такая мера была принята в кризис 2008–2009 гг. Сейчас время вернуться к таким подходам, которые уже были опробованы на практике в предыдущие кризисные периоды. Есть еще ряд мер, в частности, по упрощению рефинансирования уже выданных кредитов. Это очень важная мера, она позволит сохранить для уже запущенных проектов МСП приемлемые сроки и ставки, которые сделают возможным выживание действующего бизнеса в сложных условиях. К тому же для внедрения в практику механизма рефинансирования не будет разрабатываться специальный кредитный продукт, а будет введена опция в действующие продукты Банка. Данный подход позволит МСП достаточно оперативно внедрять механизм рефинансирования в любые продукты и быстро реагировать на возникающие потребности со стороны МСП.

В секторе государственной гарантийной поддержки экспорта хотелось бы кратко проанализировать деятельность Российского экспортно-импортного банка АО РОСЭКСИМБАНК. АО РОСЭКСИМБАНК был создан в 1994 году с целью осуществления государственной финансовой поддержки и стимулирования внешней торговли. Дополнительно Банк выполняет функции агента Правительства Российской Федерации по предоставлению государственной гарантийной поддержки экспорта российской промышленной продукции. В силу низкого уровня капитализации за время своей работы Банк не имел возможности обеспечить достаточный масштаб кредитной поддержки российского экспорта, также к 2014 году основная деятельность Банка носила устойчиво убыточный характер. Основной объем кредитного портфеля составили кредиты низкой категории качества, выданные в рамках поддержки экспортных проектов, не имеющих доступ к кредитованию на рыночных условиях.

Таким образом, Росэксимбанк находится в сложном финансовом положении. На новом этапе развития в 2016–2017 гг. основным приоритетом развития Росэксимбанка является принципиальное наращивание объемов кредитных операций в координации с ЭКСАР, формирование линейки кредитных продуктов, ориентированных на поддержку экспорта, в том числе кредитно-страховых продуктов с использованием страхового покрытия Агентства, развитие соответствующих компетенций и функционала Банка. Для целей интенсивного развития операций Банка выделяются целевые средства федерального бюджета на докапитализацию Росэксимбанка в 2016–2017 гг.

2.3. Зарубежный опыт гарантийной банковской поддержки инвестиционных проектов и возможность его применения в отечественной практике

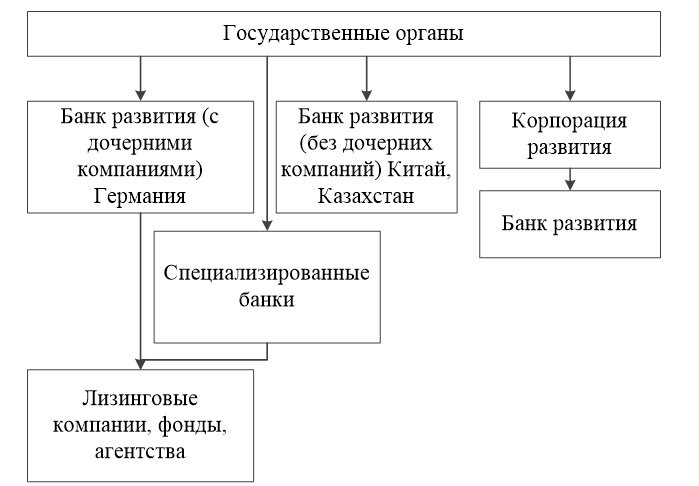

В большинстве стран мира (среди которых не только страны ЕС, но и Китай, Казахстан) национальные институты развития играют важную роль в обеспечении темпа и динамики роста экономики, а в период кризиса играют стабилизирующую роль.

Среди европейских стран одна из лидирующих позиций в использовании институтов развития принадлежит Германии. В этой стране Банк развития является инструментом поддержки государственной политики в наиболее перспективных областях, таких как финансирование малого и среднего бизнеса, развитие технологий и инноваций и ряда других. Основа будущей банковской системы ФРГ для финансирования проектов и восстановления послевоенной Германии была создана еще в 1948 г. при содействии Великобритании и США. Банковская группа KfW состоит из пяти банков, являющихся ее подразделениями и ряда дочерних компаний. Группа осуществляет кредитование бизнеса в области строительства, инфраструктуры, образования, охраны окружающей среды, занимается финансированием предприятий малого и среднего бизнеса. KfW также занимается экспортным и проектным финансированием, отслеживая свои интересы в сырьевых отраслях, строительстве важных объектов инфраструктуры, среди которых морские порты, дороги и т.д.

Огромные возможности банкам развития предоставляет Европейский союз. Только за 2012-2015 гг., т.е. за шесть лет Европейская комиссия выделила около 200 млрд. евро финансовой помощи на устранение структурных, экономических и социальных проблем в менее развитых регионах Германии. Постоянное сокращение бюджетных средств, выделяемых на цели развития в Германии, особенно сейчас в период финансово-экономического кризиса увеличивает потребность в специальных банковских инструментах. Деятельность институтов развития выходит далеко за рамки чистого финансирования. Региональные конференции, круглые столы, специальные курсы для молодых предпринимателей стали привычными инструментами информирования деловых кругов о возможностях государственного финансирования.

Китай также как и Германия уделяет институтам развития особое внимание. Китайский банк развития (КБР) является крупнейшим из трех национальных государственных институтов развития экспортно-импортным банком и банком развития сельского хозяйства. Тот факт, что Китай предоставил КБР министерский статус, свидетельствует о важности этой структуры в экономической системе страны. Китайский банк развития напрямую подчиняется Госсовету КНР, а 100% акций банка принадлежит Министерству финансов КНР. Деятельность КБР направлена на содействие росту национальной экономики и развитие промышленного производства, а основной задачей банка является — оказание финансовой поддержки ведущим государственным корпорациям не только внутри страны, но за рубежом. Китайский банк развития участвует в финансировании сельского хозяйства, телекоммуникационных систем, строительства железных дорог, а также проектов в области внедрения высоких технологий.

На территории СНГ безусловным лидером в использовании институтов развития является Казахстан. Начиная с 2011 года, в рамках реализации стратегии индустриально-инновационного развития, предусматривающей вхождение Казахстана в число 50 наиболее конкурентоспособных стран мира, а также удвоение ВВП, повышение производительности труда и превращение страны в развитый сервисный и технологический центр региона, были созданы государственные институты развития, такие как: АО «Банк развития Казахстана», инвестиционный и инновационный фонды, центр маркетингово-аналитических исследований, корпорация по страхованию экспортных кредитов. К середине 2014 года в Казахстане действует Фонд устойчивого развития «Казына», задача которого заключается в координации действий государственных институтов развития и систематизации работы с частными инвесторами. В задачу Фонда входит определение приоритетных отраслей и направлений инвестирования, отбор наиболее перспективных идей частного сектора, разработка и финансирование венчурных проектов. Наряду с поддержкой транспортной и энергетической систем, Казахстан стремится развивать и несырьевой сектор, активно кредитуя инвестиционные проекты, направленные на создание высокотехнологичных производств. Анализируя особенности функционирования зарубежных банков развития можно сказать, что во всех этих банках есть четкая сфокусированная стратегия развития, поддержанная правительствами стран. Располагая крупными средствами, исчисляемыми миллиардами долларов, банки могут эффективно функционировать и вносить существенный вклад в обеспечение прироста ВВП своих стран и темпы их развития. Поскольку, контрольный пакет акций банков развития, в том числе и в России (Внешэкономбанк), принадлежит государству, основной целью и задачей банков развития является задача обеспечения реализации социально значимых проектов. Существенным условием эффективности деятельности банков является наличие у них развитых международных и региональных связей.

При построении системы институтов развития в России необходимо учитывать полезный опыт других стран, в которых подобные структуры давно и эффективно взаимодействуют с государством и бизнесом, оказывая положительное влияние на экономику стран. На основании опыта Германии, в России 2 года назад разработан федеральный закон о банке развития, который устанавливает принципы организации, цели создания и деятельности, реорганизации и ликвидации государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Банк развития действует в целях обеспечения повышения конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности, оказывает поддержку экспорта российских конкурентоспособных товаров, а также поддержку малому и среднему бизнесу. Внешэкономбанк успешно осуществляет на коммерческой основе гарантийную поддержку российского промышленного экспорта в такие страны как Ливия, Иран, Сирия, Алжир, Мексика, Венесуэла, Узбекистан и другие.

Проблемы создания международной конкурсной системы государственных закупок в России заслуживают особого внимания, так как система конкурсных закупок является активным механизмом всесторонней интеграции отечественной промышленности в мировой рынок товаров и услуг.

Масштабный пакет антикризисных мер представила Германия, правительство которой объявило о планах выдачи кредитных гарантий по межбанковскому кредитованию на 544 млрд долларов, а также выделения 135 млрд долларов для прямых вливаний капитала в финансовые институты. Главным образом те, которые финансирует участников международных конкурсных торгов.

Для разрешения кризисной ситуации российским правительством также выделены крупные финансовые средства для поддержания ликвидности банковской системы и для поддержки финансового рынка. В том числе Внешэкономбанк, который обеспечивает поддержку участников международных конкурсных торгов.

Для поддержания реального сектора Правительством РФ также предусмотрено оказание государственной поддержки отечественным компаниям, ориентированным на экспорт, которые участвуют в международных конкурсных торгах.

В условиях мирового финансово-экономического кризиса предусмотрены также такие инструменты поддержки отечественных производителей ориентированных на экспорт, как экономическая дипломатия, экспортное кредитование и страхование. Функция страхования экспортных кредитов от коммерческих и политических рисков отнесена к сфере исключительной компетенции Внешэкономбанка. Развитие сотрудничества с ОЭСР, Бернским союзом/ Пражским клубом страховщиков экспортных кредитов и инвестиций, крупнейшими зарубежными экспортными кредитными агентствами может существенно укрепить международный авторитет Внешэкономбанка. Важной составляющей деятельности Внешэкономбанка является его взаимодействие с Банками развития стран СНГ. К настоящему времени Внешэкономбанком подписано рамочное соглашение на 300 миллионов долларов с Банком развития Казахстана. Банк кредитует его под конкретные проекты по поставкам различных видов российской продукции — это в первую очередь машины, оборудование, то есть продукция с достаточно высокой степенью добавленной стоимости. Подобные соглашения у банка есть и с другими странами СНГ, среди которых Белоруссия и страны Центральной Азии.

В качестве агента Правительства Российской Федерации, ответственного за гарантийную поддержку экспорта промышленной продукции, определен “Банк развития и внешнеэкономической деятельности (Внешэкономбанк)”. Планируемый объем осуществления Внешэкономбанком гарантийных операций в 2016-2018 гг. составит порядка 9,46 млрд. долл. США (из них на цели поддержки экспорта промышленной продукции и услуг — порядка 5,7 млрд. долл. США) [8, С.11].

Правительством РФ принята программа антикризисных мер на 2016 год [17, С.5]. В частности, одной из приоритетных задач является повышение внутреннего спроса — основы посткризисного восстановления и последующего поступательного развития. Важно отметить, что в условиях кризиса ключевую стабилизирующую роль также будет играть внутренний спрос со стороны государства (госзакупки посредством международных конкурсных торгов).

Наряду с предпринимаемыми мерами по преодолению мирового финансово-экономического кризиса внутри страны, Россия занимает активную позицию в построении новой мировой финансовой архитектуры. Обсуждение возможных мер преодоления кризиса мировой финансовой системы вышло на широкий международный уровень.

Говоря о глобальном финансовом кризисе, следует заметить, что кризис влечет за собой не только негативные последствия, но и предоставляет возможность оптимизировать кадры, вводить передовые технологии, выпускать наукоемкую, конкурентоспособную продукцию, заниматься энергосбережением.

В целом, несмотря на все сопутствующие издержки, заметим, что кризис предоставляет России новые возможности для решения задач по повышению конкурентоспособности страны. Большая роль здесь отводится российскому Банку развития — Внешэкономбанку, который поддерживает отечественные компании, участвующие в международных конкурсных торгах, диверсификации экономики и модернизации финансового сектора РФ, которые экспортируют свою конкурентоспособную, наукоемкую, высокотехнологичную промышленную продукцию.

Выводы по второй главе:

- Инвестиционная деятельность хозяйствующих субъектов- предприятий и предпринимательских структур в РФ в 2014-2015 гг. характеризуется падением объема инвестиций.

- Важнейшей проблемой стало резкое снижение доступности кредитов в результате валютного кризиса и повышения ключевой ставки. В нынешней ситуации это означает сильное падение инвестиций.

- Проведенный анализ российского опыта гарантийной банковской поддержки инвестиционных проектов показал, что в условиях стагнирующей экономики, большое значение приобретает государственная поддержка экономики страны, особенно поддержка инвестиционного, высокотехнологичного ее сектора.

- Проведенный анализ зарубежного опыта гарантийной банковской поддержки инвестиционных проектов позволил установить, что глобальный финансово-экономический кризис, обостривший проблемы повышения конкурентоспособности стран на мировом рынке, вызвал новый всплеск интереса к инструментам гарантийной поддержки. Осуществление гарантийной поддержки в виде кредитов банков развития позволяет инвесторам участвовать в проектах, которые характеризуются высоким уровнем риска, и имеют объективные препятствия для реализации.

Глава 3. Прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений и его влияния на экономику

3.1. Изменение правовых основ предоставления гарантий в российской экономике

С 1 июня 2015 года Институт банковской гарантии заменен институтом независимой гарантии (§ 6 главы 23 ГК РФ) [1].

Главное отличие независимой гарантии от банковской в том, что она может выдаваться любой коммерческой организацией, а не только банками (п. 3 ст. 368 ГК РФ) [1].

Еще одно отличие: положения о независимой гарантии применяются и к случаям, когда обязательство гаранта состоит не в уплате денег, а в передаче акций, облигаций или вещей, определенных родовыми признаками.

В новых нормах нет упоминания о том, что за выдачу гарантии гаранту выплачивается вознаграждение. В остальном механизм независимой гарантии такой же, как и банковской гарантии, но с некоторыми уточнениями, назревшими еще в период применения банковских гарантий.

Новые нормы почти не регулируют отношения между гарантом (лицом, выдавшим гарантию) и принципалом (лицом, за которое поручился гарант), за исключением вопроса о возмещении гаранту выплаченных им по гарантии сумм. Нормы регулируют лишь отношения между гарантом и бенефициаром. В отличие от банков коммерческие организации смогут выдавать гарантии с более гибкими условиями. Это делает независимую гарантию более привлекательной. Она может быть востребована, например, при структурировании международных поставок, создании совместных предприятий и т. д.

Однако у гарантий, выдаваемых именно банками, все равно остается два главных преимущества: бесспорная оплата обеспеченного обязательства и высокая платежеспособность гаранта. Не всякая обычная компания (не банк) согласится бесспорно выплачивать деньги бенефициару. Поэтому скорее всего независимые гарантии будут менее популярными, чем поручительство, которое позволяет выдвигать возражения против кредитора.

При разработке новых правил о гарантии учитывалась Конвенция ООН о независимых гарантиях и резервных аккредитивах (далее — Конвенция), которая исходит из того, что отношения между гарантом и принципалом не должны регулироваться в законе. Эта идея закреплена и в новеллах. Поэтому отношения между принципалом и гарантом, так же как и при выдаче банковской гарантии, будут регулироваться отдельным договором. Независимость гарантии Установлено, что обязательство гаранта уплатить денежную сумму не зависит от действительности обязательства, обеспечиваемого гарантией (п. 1 ст. 368, ст. 370 ГК РФ) [1].

Закреплены правила о том, что гарант не вправе выдвигать против требования бенефициара возражения, основанные как на обеспечиваемом обязательстве, так и на иных обязательствах, и ссылаться на любые обстоятельства, не указанные в самой гарантии. Гарант не вправе предъявлять к зачету бенефициару требование, уступленное принципалом. Но последнее правило (о зачете) можно изменить в самой гарантии или соглашении между гарантом и принципалом. Ранее эти вопросы в законе не регулировались. Критерии независимости гарантии и правила о зачете пришли в новую редакцию ГК РФ из статей 3 и 18 Конвенции. Ранее независимость гарантии признавали и суды, не раз указывая, что имущественный интерес бенефициара состоит в возможности получить исполнение максимально быстро, не опасаясь возражений должника, в тех случаях, когда кредитор полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых кредитор себя обеспечивал, наступили (постановление Президиума ВАС РФ от 02.10.12 № 6040/12).

В содержании независимой гарантии четко перечислено (п. 1, 4 ст. 368 ГК РФ) [1], какие сведения должны содержаться в независимой гарантии (дата выдачи, все участники гарантии, включая бенефициара, обеспечиваемое гарантией обязательство, сумма и срок действия гарантии, а также обстоятельства, при наступлении которых должна быть выплачена сумма гарантии). Денежную сумму, подлежащую выплате, не обязательно указывать в виде фиксированной суммы. Достаточно, чтобы условия гарантии позволяли установить подлежащую выплате сумму на момент исполнения обязательства гарантом.

Существенные условия гарантии выработала судебная практика. ВАС РФ считал обязательным указывать в гарантии срок ее выдачи и обеспечиваемое ею обязательство (п. 2 постановления Пленума от 23.03.12 № 14, п. 2 информационного письма Президиума от 15.01.98 № 27). Но нижестоящие суды относили к обязательным и иные условия, например сумму гарантии и данные о принципале (постановление ФАС Восточно-Сибирского округа от 05.06.12 по делу № А58-6074/09). Поэтому норма, дающая четкий перечень существенных условий, снижает риск признания выданной гарантии недействительной.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

Отсутствие схожих норм ранее не мешало банкам выдавать гарантии с плавающей суммой гарантии (п. 4 ст. 368 ГК РФ) [1]. Такие гарантии востребованы, в частности, в договорах поставки, когда бенефициар выбирает сумму гарантии постепенно, например, в зависимости от количества поставленного товара Срок исполнения требований по гарантии (п. 2 ст. 375 ГК РФ). Для рассмотрения требований по независимой гарантии установлен четкий срок — 5 дней. В самой гарантии этот срок может быть увеличен, но не больше чем до 30 дней.

Ранее срок исполнения по гарантии определялся категорией разумности. Сейчас же появляется конкретный срок. Эта поправка продолжает общую тенденцию на отказ от неопределенных сроков при исполнении обязательств (ст. 314 ГК РФ). Передача прав по независимой гарантии. Для передачи прав бенефициара по гарантии теперь недостаточно, чтобы сама гарантия содержала такую возможность (такое условие было и раньше). Теперь помимо такой возможности в гарантии нужно еще и согласие гаранта на передачу требований к нему. Правда, действие этого правила можно исключить в самой гарантии. Введено еще одно новое правило: передача бенефициаром прав по независимой гарантии другому лицу допускается лишь при условии одновременной уступки тому же лицу прав по основному обязательству (ст. 372 ГК РФ) [1]. Норма воспринимает международный подход (Унифицированные правила ICC для гарантий по первому требованию).

Однако зарубежные правила не содержат ограничений на передачу прав по гарантии только при одновременной уступке прав по основному обязательству. Такое ограничение вряд ли оправданно — бенефициары могут быть заинтересованы, чтобы оплата осуществлялась в пользу третьего лица (например материнской компании вместо дочерней), которому вовсе не обязательно быть стороной по обязательству.

Отказ гаранта от выплаты и приостановление платежа — гарант проверяет соответствие требования бенефициара условиям гарантии, а также оценивает по внешним признакам приложенные к нему документы. Основанием для отказа в выплате, как и прежде, является только несоответствие требования принципала или приложенных к нему документов условиям гарантии либо их представление по окончании срока гарантии. В то же время в кодексе появились основания для приостановления гарантом платежа на срок до семи дней. Гарант может это сделать, если имеет основания полагать, что какой-либо из представленных ему документов недостоверен; обстоятельство, на случай которого гарантия обеспечивала интересы принципала, не наступило; основное обязательство недействительно или исполнение по этому обязательству уже принято принципалом без возражений. Если в течение срока приостановки платежа не подтвердятся обстоятельства, которые могут стать основанием для отказа в платеже по гарантии, то гарант должен исполнить требование принципала (п. 3 ст. 375, ст. 376 ГК РФ) [1]. Возможность приостановить платеж предусмотрена в статье 19 Конвенции, теперь такая опция появилась у гарантов и в Гражданском кодексе.

Причем перечень оснований для приостановления платежа шире, чем перечень оснований для отказа в платеже. То есть гарант не вправе отказать в выплате суммы гарантии даже при наличии оснований предполагать, что бенефициар злоупотребляет правом — он может лишь приостановить платеж. Связано это с тем, что гарант по общему правилу платит во всех случаях, а затем может предъявить иск к бенефициару о возмещении убытков, если представленные документы были недостоверны (ст. 375.1 ГК РФ) [1]. Стоит заметить, что статья 20 Конвенции в случае приостановления платежа допускает применять временные судебные меры, блокирующие выплату по гарантии (в этом и смысл приостановления). Но ГК РФ на этот счет молчит, а вот пункт 1 статьи 90 АПК РФ позволяет установить обеспечительные меры только в рамках начавшегося процесса.

Развитие именно банковских гарантий инвестиционных проектов в современной российской экономике зависит от ряда факторов [58].

Во-первых, это традиционно сильная роль кредитных организаций, поскольку именно от состояния такой «инициативы» возможны радикальные экономические реформы.

Во-вторых, это отрасль экономики, которая призвана обеспечить наибольшую отдачу от действий субъектов инвестиционной деятельности и долгосрочных перспектив их развития.

В-третьих, в период политической, экономической нестабильности, глобального финансового кризиса, отсутствия четкой и правильной развития реального сектора экономики институт банковских гарантий призван стать катализатором инвестиционной деятельности.

Страны БРИК опережают в этом движении наиболее развитые страны. Это означает, что развивающиеся рынки вновь станут привлекательной почвой для иностранных инвесторов. Но не все, а в основном те, которые будут в состоянии обеспечить наиболее благоприятные и комфортные условия для иностранного капитала. The Wall Street Journal и Фонд наследия выпустили бюллетень по индексу экономической свободы. Индекс показывает в своём обзоре 183 страны, и более половины из них улучшили свои позиции. Среди них Россия не фигурирует [18].

По мнению экспертов, основными причинами этого является нестабильность экономической и политической ситуации, несовершенное и противоречивое законодательство, нечеткое определение прав собственности, отсутствие реальных льгот и привилегий для иностранного капитала, нестабильность рубля как национальной валюты, непредсказуемость изменений в налоговой системе, а также чрезмерной бюрократии и административных барьеров на пути бизнеса и коррупции.

В нынешних экономических условиях, когда явно виден низкий уровень инвестиционных потоков и в ситуации продолжающегося восстановления инвестиционного рынка роль банков имеет решающее значение.

Государство может влиять на инвестиционную деятельность с помощью амортизационной политики, политики в области исследований, политики в отношении иностранных инвестиций.

Государственные инвестиции направлены на решение стратегических задач государственной политики, они часто не носят коммерческого характера [15, c.31].

Эффективность государственных инвестиций следует рассматривать в стране, потому что их внимание уделяется прежде всего устойчивому экономическому росту и социальному прогрессу общества. России необходимо создать механизм для обеспечения эффективного использования государственных инвестиций. Основными направлениями такого механизма являются: укрепление целевой составляющей государственного регулирования; сотрудничество между государством и бизнесом на основе совместного финансирования проектов; обеспечение справедливости на основе капитальных трансфертов. Россия в настоящее время нуждается в прямых частных инвестициях, и не только в капитал, и в так называемые умные инвестиции, то есть вложения в сопровождении передачи технологий, создания новых, высокотехнологичных и хорошо оплачиваемых рабочих мест. Иностранные инвестиции важны для российской экономики. Это связано с почти полным отсутствием финансирования из государственного бюджета, отсутствием достаточных средств от предприятий, экономического кризиса и его рецессии, большого износа оборудования предприятий и других причин.

Таким образом, изменение правовых условий предоставления гарантий будет способствовать увеличению объема независимых гарантий в экономике страны, и, следовательно, оказывать положительное влияние на увеличение объемов инвестиций в реальный сектор экономики.