3.2. Прогноз развития экономической ситуации в Российской Федерации на ближайшую перспективу

Используя основные параметры прогноза социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов и Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года, подготовленные Минэкономразвития России, в выпускной квалификационной работы построен прогноз развития ситуации в РФ [19].

Согласно указанным документам развитие российской экономики будет происходить на фоне умеренного роста мировой экономики при сохранении неопределенности в динамике мировых цен на нефть. Согласно консервативному сценарию для российской экономики предполагается сохранение на ближайшие годы сложившихся в 2013-2014 гг. инерционных трендов и консервативной инвестиционной политики частных компаний.

Ожидается, что замедление экономического роста в 2014-2015 гг. сменится к 2020 г. повышением среднегодовых темпов прироста ВВП примерно до 2,6-3,0%.

Постепенное возвращение к траектории устойчивого экономического роста предполагается к 2020 г.

Темпы прироста объема промышленного производства, ожидаемые в 2014 г. на уровне 1,5%, в последующие годы возрастут до 2,4% в год.

Усиление геополитических рисков и ужесточение условий доступа к заемным средствам на внешнем и внутреннем рынках капитала вызвали стагнацию инвестиций в российской экономике.

После ожидаемого в 2014 г. сокращения капиталовложений примерно на 3,0% в последующие два года инвестиции в основной капитал могут расти со среднегодовым темпом в 2016 г. – 1,6%. Существенный рост инвестиционной активности вероятен в период после 2017 г. Темпы прироста инвестиций в основной капитал могут увеличиться до 5,0- 6,5% в год к 2020 г.

Одним из факторов роста инвестиций в экономику России может стать реализация масштабных инфраструктурных проектов, в том числе за счет банковских гарантий.

Усиление инфляционных процессов в 2014 г. сменится в последующие годы замедлением роста потребительских цен. К 2020 г. прогнозируется снижение темпов роста инфляции примерно до 3,5-3,8% в год.

Темпы прироста реальных доходов населения в ближайшие годы замедлятся до 0,4-2,6% в год. В последующие годы темпы роста этого показателя могут составить в среднем 2,9-3,0% в год.

Таблица 3.1 — Прогноз основных макроэкономических показателей развития России [19]

| Показатель | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Объем ВВП (млрд. руб.) | 77 306 | 83 001 | 89 839 | 97 420 | 104 954 | 112 424 |

| Темп прироста ВВП в постоянных ценах (%) | 1-1,2 | 2,3 | 3,0 | 3,0 | 2,7 | 2,6 |

| Темп прироста объема промышленного производства (%) | 1,6 | 1,7 | 2,1 | 2,4 2,4 | 2,4 | |

| Индекс потребительских цен (%) | 6,7 | 4,4 | 4,3 | 4,3 | 3,8 | 3,5 |

| Темп прироста инвестиций в постоянных ценах (%) | 1,5 | 1,6 | 2,9 | 6,5 | 5,3 5,1 | |

| Экспорт (млрд. руб.) | 18 662 | 19 311 | 20 066 | 21 176 | 22 555 | 23 743 |

| Темп прироста экспорта в текущих ценах (%) | 2,1 | 3,5 | 3,9 | 8,2 | 6,5 | 5,2 |

| Экспорт промышленной продукции (млрд. руб.) | 1 042 | 1 225 | 1 446 | 1 560 | 1 758 | 1 925 |

Ожидается, что тенденция к ослаблению курса рубля в 2014 г. может сохраниться в ближайший период. Снижение курса рубля в ближайшие годы должно стать существенным фактором, стимулирующим рост объемов отечественного экспорта, в том числе машино-технической и высокотехнологичной продукции.

В этот период рост импорта предположительно будет опережать рост экспорта, что приведет к постепенному сокращению положительного сальдо торгового баланса.

Усиление оттока капитала из России в 2014 г. и ограничение заимствований на мировых рынках может замедлить рост кредитования экономики банковским сектором.

Прогнозируется, что к 2017 г. отток капитала прекратится и к 2020 г. ввоз капитала в Россию может превысить его вывоз, что увеличит ресурсную базу долгосрочных инвестиций [12; c.418].

В умеренно-оптимистичном сценарии Минэкономразвития России темпы прироста ВВП в 2015 г. могут достичь 3,3%, а к 2017 г. выйдут на уровень 4,3%. При этом прогнозируется, что динамика роста инвестиций будет опережать темпы роста ВВП.

Развитие по умеренно-оптимистичному сценарию возможно при взвешенной денежно-кредитной политике и определенном фискальном стимулировании за счет расширения государственных расходов на стратегически важные, импортозамещающие и инфраструктурные проекты.

Бюджетные проблемы в США и странах ЕС повышают вероятность возникновения в период до 2020 гг. очередной волны кризисных явлений в финансово-экономической сфере.

В России в связи со сложившимися в последнее время обстоятельствами политического и экономического характера, когда приток инвестиций в страну снизился многократно, а бюджет был сформирован с дефицитом, актуальным становится вопрос финансирования инфраструктурных преобразований и инновационной деятельности. Одним из путей выхода из сложившейся ситуации является механизм проектного финансирования. В его рамках ЦБ РФ будет выделять деньги бизнесу на льготных условиях, однако главное отличие в том, что средства будут получены не компанией, а конкретным проектом. Для развития данного направления в 2014 году Правительство РФ утвердило программу проектного финансирования инвестиционных проектов, в рамках которого была создана Межведомственная комиссия по их отбору, которую возглавил министр экономического развития Алексей Улюкаев. Основная цель — это снижение стоимости заимствований для компаний, желающих вложить средства в новые проекты. Так, по действующему законодательству «размер процентной ставки для лица, которому предоставляется кредит в целях реализации инвестиционного проекта, отобранного для участия … не должен превышать уровень процентной ставки, устанавливаемой Центральным банком Российской Федерации, при предоставлении уполномоченным банкам кредитных средств в целях рефинансирования кредитов, выданных уполномоченными банками конечным заемщикам, плюс 2,5 процента годовых», но должен быть не более 11 % годовых [19]. По итогам первых заседаний к участию в программе были допущены 4 банка: ОАО «Сбербанк», ОАО «ВТБ», ОАО «Россельхозбанк» и АО «Альфа-банк», поскольку они соответствовали всем установленным ранее параметрам: капитал свыше 100 млрд рублей и успешный опыт финансирования крупных инвестпроектов. Далее список банков был расширен за счёт снижения планки до 50 млрд руб., и в него внесли ПАО «Промсвязьбанк», АО «Газпромбанк», ОАО АКБ «Банк Москвы», ПАО Банк ФК «Открытие», Международный инвестиционный банк, Евразийский банк развития (ЕАБР) [9]. Проекты, которые будут претендовать на льготное финансирование со стороны государства, тоже отбираются по определённым параметрам: во-первых, их стоимость должна быть в пределах от 1 до 20 млрд рублей, собственник должен вложить в проект не менее 20 % средств. Согласно особенностям ПФ, банки сами проводят предварительный отбор проектов. Но последней инстанцией, принимающей решение о финансировании, остаётся Банк России.

Согласно данным Минэкономразвития РФ на период реализации данной программы отобран 31 проект общей стоимостью 283,84 млрд руб. (сумма кредитов составит 196,4 млрд рублей) [11, c.15]. Среди них присутствуют проекты сотовой связи, строительство комплексов птицеводства и животноводства в регионах, строительство мостов, энергоустановок, а также строительство нового аэропортового комплекса и несколько проектов в сфере фармацевтики. Схема программы представляет собой предоставление кредитов на льготных условиях и госгарантий до 25% от суммы заимствования. Самыми крупными проектами станут запуск 4-го оператора мобильной связи в г. Москве (Теле-2) и строительство сетей 3G/4G (ООО «Пилар»), которому требуется кредит в размере 15976 млн рублей, финансирование основной инвестиционной стадии этапа модернизации системы взимания платы с автомобилей массой более 12т (ООО «РТ-Инвест Транспортные Системы») — кредит на 15700 млн рублей, создание нового аэропортового комплекса «Южный» в г. Ростове-на-Дону (ОАО «Ростоваэроинвест») — кредит на 15700 млн рублей и проект «Цифровой каркас России. Этап 1» (ОАО «Ростелеком») — необходим кредит в размере 15600 млн рублей.

На сегодняшний день одобрены 4 проекта общей стоимостью 33,2 млрд руб., объём запрашиваемого кредита по которым составляет 25,1 млрд рублей.

Во-первых, строительство и реконструкция участка автомобильной дороги Сыктывкар — Ухта — Печора — Усинск — Нарьян-Мар (стоимость проекта — 4,96 млрд руб., объём требуемых кредитных средств — 3,97 млрд руб.).

Во-вторых, строительство объектов внеплощадочной инфраструктуры для ТЭЦ (г. Советская Гавань) (стоимость проекта — 7 млрд руб., требуется кредит — 5,6 млрд руб.).

В-третьих, создание производства импортозамещающих фармацевтических субстанций и готовых лекарственных средств НИОКР ЗАО «Р-Фарм» (стоимость проекта — 19,70 млрд руб., требуется средств — 14,61 млрд руб.).

В-четвёртых, создание первой очереди тепличного комплекса площадью 7 га на основе ресурсосберегающих технологий (стоимость проекта — 1,54 млрд руб., объём требуемого кредита — 930 млн рублей).

В рамках реализации программы поддержки инвестиционных проектов через механизм проектного финансирования Правительство РФ в лице премьер-министра Дмитрия Медведева планирует предоставить кредиты объёмом до 500 млрд рублей нарастающим итогом на конец 2018 года, гарантии по которым составят до 125 млрд рублей.

Для выполнения вышеуказанных задач коммерческие банки должны обратить внимание на определение всех требований и возможностей инвесторов и на основе этого оказание помощи в решении их проблем. В современных условиях направления исследований постоянно расширяется.

Основными проблемами предоставления банковских гарантий под инвестиционные проекты в целом, являются:

1) нехватка «длинных» финансовых ресурсов;

2) неблагоприятный инвестиционный климат и необходимость трансформации форм государственного регулирования инвестиционной деятельности;

3) низкий уровень финансовой грамотности и юридической осведомленности заемщиков;

4) неэффективность проводимой денежно-кредитной политики;

5) наличие «серых» гарантий (основные признаки «серых» гарантий: 1) оплата за банковскую гарантию идет не на счет в банк 2) низкая стоимость гарантии 3) банк не запрашивает учредительных документов и отчетность клиента).

С 01.01.14 вступил в силу ФЗ-44, согласно которому ужесточены требования к банкам, чьи гарантии принимаются в качестве обеспечения заявок и исполнения госконтрактов. Такие банки обязаны иметь капитал не менее 1 млрд. руб. Слабая динамика корпоративного кредитования и борьба с дорогими потребкредитами ограничивают перспективы роста процентного дохода. В этой связи для банков повышается значимость всех компонентов комиссионных доходов. Но рассчитывать на комиссионный доход от выдачи гарантий по госконтрактам с 01.01.14 могут только банки, имеющие капитал не менее 1 млрд. руб. Эта мера стала третьим ужесточением: от обеспечения по госконтрактам ранее в два этапа (в 2009 и в 2010 гг.) от рынка были отсечены страховые компании.

Отсечение небольших банков от предоставления гарантий по госконтрактам не позволит ни повысить надежность гарантий, ни избавить рынок от «серых» гарантий. Как показывают отзывы лицензий и санации последних 5 лет, отождествлять понятия «крупный банк» и «надежный банк» некорректно. Преследуя цель повысить надежность банковских гарантий, правильнее было бы опираться на рейтинги кредитоспособности банков. Если же целью нововведения была борьба с «серыми» гарантиями, то она не может быть решена за счет отстранения от предоставления гарантий небольших банков. Резервы по гарантиям не уменьшают налогооблагаемую прибыль банка, при этом на Н1 гарантии оказывают сильное давление. Это побуждает не отражать выданные гарантии на внебалансовых счетах, что приводит к росту так называемых «серых» гарантий. Наименьший уровень достаточности капитала демонстрируют крупные частные банки из топ-50 (среднее значение Н1 около 12% на 01.01.13). Мера, которая позволила бы добиться успеха в борьбе с «серыми» гарантиями – единый реестр выданных гарантий.

Хотя в масштабах страны влияние нововведения не так велико, в некоторых регионах, где есть в основном небольшие региональные банки и Сбербанк, конкуренция может снизиться.

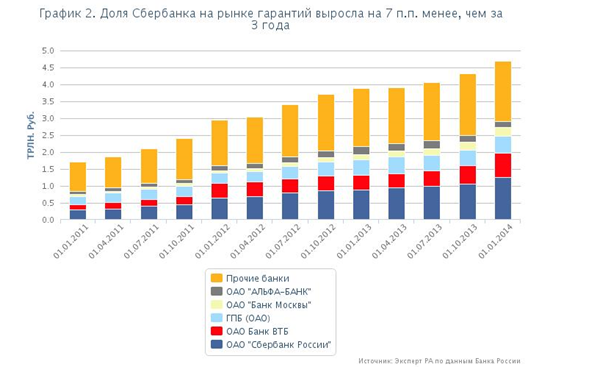

На 01.01.14 около 345 банков удовлетворяют новым требованиям к капиталу (более 1 млрд. руб.), при этом за 2013 год 762 банка имели доходы от выдачи гарантий. Однако говорить о переделе рынка с годовым объемом доходов около 57 млрд. руб. не приходится. В объеме доходов от выдачи банковских гарантий и поручительств за 2013 доля банков с капиталом менее 1 млрд. руб. составила около 6%. В 2014 году в отдельных регионах РФ стоимость гарантий будет расти быстрее инфляции: скажется снижение конкуренции из-за сокращения числа банков, предоставляющих гарантии в рамках госконтракта.

Основным бенефициаром нововведения станет Сбербанк. Объем выданных Сбербанком гарантий растет почти в 2 раза быстрее среднерыночных темпов: за период с 01.01.13 по 01.01.14 крупнейший банк страны нарастил портфель гарантий на 41%, тогда как в среднем по рынку прирост составил 21%. Если в среднем в 2010 году доля Сбербанка в объеме выданных гарантий составляла 17%, то на начало 2014 года – около 27%. Часто в небольших городах есть подразделения только Сбербанка и 2-3 небольших региональных банков, с капиталом менее 1 млрд. руб. Именно за счет таких регионов у крупнейшего банка страны есть возможность увеличить свою долю. На руку Сбербанку приемлемый запас по Н1 (в отличие от крупных частных банков) и наличие крупнейшей в стране торговой площадки Сбербанк-АСТ. По прогнозам «Эксперт РА», доля Сбербанка на рынке банковских гарантий к концу 2015 года приблизится к 30%.

По результатам исследований построен прогноз основных рисков в сфере предоставлений банковских гарантий под инвестиционные проекты.

Таблица 3.2 — Прогноз основных рисков в сфере предоставлений банковских гарантий под инвестиционные проекты

| Группа рисков | Виды рисков |

| Глобальные | нестабильный рост мировой экономики, вероятность новой волны

глобального финансово-экономического кризиса; риски финансовой нестабильности ведущих мировых экономик; сохранение неблагоприятной экономической конъюнктуры и волатильности на мировых финансовых рынках; нарушение и сокращение масштабов традиционных внешнеэкономических связей из-за геополитических конфликтов; неопределенность в динамике мировых цен на нефть. |

| Страновые | риск сокращения инвестиций при снижении темпов роста экономики Российской Федерации и риск рецессии;

риск увеличения оттока капитала; риск обесценения национальной валюты в условиях высокого уровня инфляционных ожиданий. |

| Отраслевые | повышение риска, связанного с изменением условий возвратности по кредитам, выданным на реализацию государственно значимых проектов;

риск ограничения предложения и роста стоимости долгосрочных заимствований на внутреннем рынке; сокращение ликвидности в банковском секторе на фоне роста значения ключевой ставки и риск сокращения возможностей государственной поддержки банковского сектора в условиях ужесточения бюджетных ограничений; санкционные ограничения доступа отдельных российских компаний и банков к зарубежным источникам долгосрочных заимствований; риск сужения экспортных возможностей в связи с введением санкций в отношении отдельных отраслей российской экономики, экспортеров промышленной продукции и предприятий ВПК. |

Основные риски санкций для банка, выдавшего гарантии, состоят в следующем:

- риск снижения кредитного рейтинга банка в среднесрочной перспективе;

- рост стоимости внешних рыночных заимствований;

- риск невыполнения обязательств перед иностранными инвесторами;

- риск снижения объемов кредитования Банка из-за дефицита фондирования;

- риск невыполнения Банком и его дочерними структурами требований «дорожной карты» по поддержке экспорта в связи:

- со снижением (ограничением) спроса на российскую высокотехнологичную продукцию,

- с возникновением дефицита фондирования у банка и его дочерних структур;

- ухудшение финансового состояния заемщиков, на которых распространяются экономические санкции.

Однако, исследования в нижеследующих направлениях останутся самыми важными:

- комплексное изучение приемлемых рубежей и отраслей;

- определение потенциальных потребностей и неудовлетворенных запросов;

- разработка мер для самого полного удовлетворения существующей потребности;

- разработка нескольких вариантов по оцениванию планирования и эффективности проектов;

- объем рынка и его потенциал;

- доходы населения;

- поток информации;

- регулирование и ограничение со стороны законодательства.

Основными проблемами в сфере проектного финансирования в России остаются: относительно высокая стоимость капитала, которая напрямую связана с нестабильностью банковского сектора; неблагоприятные условия для инвестиций; длительный период отбора проектов для финансирования, поскольку в РФ ранее не был развит рынок проектного финансирования; кроме того, в стране нет проектов, которые могли бы считаться примером успешной реализации ПФ. Однако перечисленные проблемы решаемы в процессе развития института ПФ, так как для полноценного развития требуется определённое время и опыт. Преодоление пробелов успешного функционирования механизма проектного финансирования в России связаны со следующими факторами: обеспечение развития рынка капиталов и ценных бумаг, в том числе производных финансовых инструментов; создание эффективной системы поддержки межбанковского сотрудничества в рамках проектного финансирования; улучшение законодательной базы; формирование качественного государственно-частного партнёрства; улучшение инвестиционного климата страны в целом, в том числе и для успешного привлечения иностранных инвестиций и кредитов. Рынок проектного финансирования в Российской Федерации был развит довольно слабо, однако принятые правительством меры по реализации механизма ПФ, дают основания считать, что данное направление будет развиваться и откроет новые горизонты для инфраструктурных и инновационных проектов. Проектное финансирование, безусловно, необходимо реальному сектору, а также бизнесу в целом, поскольку в случае кредитования крупных инвестиционных проектов, банки будут получать немалую выгоду, что повысит доступность денег и для среднего и малого бизнеса.

Таким образом, основными препятствиями на пути увеличения объемов банковских гарантий в РФ является нехватка «длинных» финансовых ресурсов; неблагоприятный инвестиционный климат и необходимость трансформации форм государственного регулирования инвестиционной деятельности; наличие «серых» гарантий. Большую часть этих проблем можно устранить на законодательном уровне, и следовательно прогноз развития экономической ситуации в Российской Федерации на ближайшую перспективу можно оценивать как благоприятный.

Выводы по третьей главе:

- Проведенные исследования изменения правовых условий предоставления гарантий под инвестиционные проекты показали, что на законодательном уровне государством создаются условия: во-первых, для нейтрализации «серых», мошеннических схем предоставления гарантий и махинаций с ними, во-вторых, для активизации инвестиционной деятельности российских предприятий по вложению средств в основной капитал.

- Проведенная оценка использования таких гарантий ведущими российскими банками позволила положительно оценить проводимые законодательные изменений.

- Прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений автором выпускной работы оценивается как положительный.

Заключение

В данной выпускной квалификационной работе были решены следующие исследовательские задачи:

-проанализированы теоретические аспекты гарантийной поддержки банками инвестиционных проектов как одного из инструментов банковского бизнеса;

— рассмотрен и обобщен российский и зарубежный опыт гарантийной банковской поддержки инвестиционных проектов;

— выделена роль банковских гарантий в стимулировании инвестиций в отечественную экономику в современных условиях;

— сформулирован прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений и его влияния на экономику.

По данным теоретического исследования предоставления гарантийной поддержки установлено, что данный инструмент является весьма привлекательным для банковского бизнеса.

Именно поэтому на сегодняшний день гарантии являются одними из наиболее востребованных продуктов на рынке финансовых услуг.

По данным аналитического исследования стимулирования инвестиций в отечественную экономику установлено, что в 2015 году произошло значительное сокращение инвестиций в основной капитал предприятий, в том числе сокращение государственного финансирования инвестиций в основной капитал российских предприятий и снижение участия российских банков в поддержке инвестиционных проектов. Следовательно, необходима активизация государственной поддержки инновационной деятельности путем расширения гарантийной деятельности.

Инвестиционная деятельность хозяйствующих субъектов — предприятий и предпринимательских структур в РФ в 2014-2015 гг. характеризуется падением объема инвестиций. Важнейшей проблемой стало резкое снижение доступности кредитов в результате валютного кризиса и повышения ключевой ставки. В нынешней ситуации это означает сильное падение инвестиций.

Проведенный анализ российского опыта гарантийной банковской поддержки инвестиционных проектов показал, что в условиях стагнирующей экономики, большое значение приобретает государственная поддержка экономики страны, особенно поддержка инвестиционного, высокотехнологичного ее сектора.

Проведенный анализ зарубежного опыта гарантийной банковской поддержки инвестиционных проектов позволил установить, что глобальный финансово-экономический кризис, обостривший проблемы повышения конкурентоспособности стран на мировом рынке, вызвал новый всплеск интереса к инструментам гарантийной поддержки. Осуществление гарантийной поддержки в виде кредитов банков развития позволяет инвесторам участвовать в проектах, которые характеризуются высоким уровнем риска, и имеют объективные препятствия для реализации.

Своеобразным рубиконом для рынка банковских гарантий, стало вступление в силу с 1 января 2014 года, Федерального Закона — № 44, где в статье п.1 ст. 44 регламентировалась правомерность обеспечения заявки на участие в тендере, посредством банковской гарантии. В соответствии с законом, капитал банков — гарантов должен превышать 1 млрд. руб. Данное обстоятельство стало причиной сокращения потенциальных гарантов практически вдвое. Если в 2013 году деятельность на рынке осуществляли 762 финансово — кредитной организации, то после вступления закона в силу, осталось плюс-минус 345 банков соответствующих новым регламентированным правилам. Вопреки ожиданиям некоторых специалистов, существенного передела рынка не произошло, в связи с тем, что до нововведений финансово — кредитные организации с капиталом менее 1 млрд. руб., занимали лишь 6% рынка общим объемом 57 млрд. руб.

При этом финансовый объем предоставления банковских гарантий существенно вырос, в первую очередь благодаря Сбербанку и другим крупным госбанкам. Аналитики объясняют такие оптимистичные для Сбербанка показатели более выгодным положением относительно конкурентов. В первую очередь — это солидные активы дающие возможность наращивать объем предложений. Второй немаловажный фактор — электронная торговая площадка АСТ принадлежащая крупнейшему банку страны.

По мнению автора выпускной работы среди лидеров рынка также отчетливо выделяется ВТБ — в частности рост емкости банковских гарантий, в банке, прежде всего, связан с переориентации на продуктовую систему продаж и развитию деятельности в сегментах large и medium.

В ТОП-3 входит и «Газпромбанк». Его стабильное положение на рынке банковских гарантий, как и по другим банковским услугам, обеспечивается сотрудничеством с крупными компаниями, которые стабильно участвуют в государственных тендерах.

В целом, на первые ТОП-20 приходится 66% рынка банковских гарантий. Представители частных финансово — кредитных организаций, объясняют сокращения гарантийного портфеля несколькими факторами, главные из них:

- самостоятельные меры, направленные на сокращение гарантийного портфеля, с целью увеличения и развития, иных банковских предложений;

- резкое сокращение объемов выдачи банковских гарантий, на строительном рыке;

- окончание сроков договоров по банковским гарантиям на крупных объектах.

По мнению автора выпускной работы, рынок банковских гарантий динамично растет. Основным фактором этого процесса стала ухудшающаяся экономическая ситуация. Отмечается значительное увеличение фактов неисполнения обязательств подрядчиками, что влечет за собой рост рисков при заключении договоров об обеспечении исполнения контракта по 44 ФЗ. Поэтому многие компании рассматривают оформление банковской гарантии как альтернативу кредиту. Причина очевидна — относительно невысокая стоимость в сравнение с кредитными обязательствами. В свою очередь при негативной экономической конъюнктуре финансово — кредитные организации не спешат увеличивать объем выдаваемых банковских гарантий, предпочитая сосредоточить усилия, на повышении качества этих активов.

Соответственно растет и стоимость банковских гарантий. Рыночная ставка за выдачу банковской гарантии колеблется от 3,5 до 6%. Однако мнения о количественном аспекте роста существенно разнятся. Одни представители банковского сообщества говорят о росте всего в 1% в сравнение с 2014 годом, другие называют цифру в 15%, уточняя при этом, что в нее входят банковские услуги, стоимость которых выросла.

Основными препятствиями на пути увеличения объемов банковских гарантий в РФ является нехватка «длинных» финансовых ресурсов; неблагоприятный инвестиционный климат и необходимость трансформации форм государственного регулирования инвестиционной деятельности; наличие «серых» гарантий. Большую часть этих проблем можно устранить на законодательном уровне, и следовательно прогноз развития экономической ситуации в Российской Федерации на ближайшую перспективу можно оценивать как благоприятный.

Изменение правовых условий предоставления гарантий (банковские гарантии заменены на независимые) будет способствовать увеличению объема независимых гарантий в экономике страны, и, следовательно, оказывать положительное влияние на увеличение объемов инвестиций в реальный сектор экономики. Проведенная оценка использования таких гарантий ведущими российскими банками позволила положительно оценить проводимые законодательные изменений.

Прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений автором выпускной работы оценивается как положительный.

Список использованных источников

- Гражданский кодекс Российской Федерации (ГК РФ)

- Федеральный закон Российской Федерации от 02.12.1990 №395-1 «О банках и банковской деятельности»

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

- Постановление Правительства РФ от 09 декабря 2014 года № 1341 «О Межведомственной комиссии по отбору инвестиционных проектов, российских кредитных организаций и международных финансовых организаций для участия в программе поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования» (ред. от 17.03.2015). — [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/

- Постановление Правительства РФ от 11 октября 2014 года № 1044 «Об утверждении Программы поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования» (ред. от 21.02.2015). — [Электронный ресурс] — Режим доступа. — URL: http://www.garant.ru/

- Постановление Правительства РФ от 13.09.2010 № 716 (ред. от 09.01.2014) «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы». [Электронный ресурс]. — Режим доступа: http: //www.consultant.ru/document/cons_doc_LAW_157382/?frame=1.

- «Мы сможем поддержать всех российских станкостроителей». Интервью А.Комиссарова. [Электронный ресурс]. Газета «Ведомости». // https://www.vedomosti.ru/business/characters/2015/12/15/620902-mi-smozhem-podderzhat-vseh-stankostroitelei

- Аганбегян А. Г. Инвестиционный кредит – главное звено преодоления спада в социально-экономическом развитии России // Деньги и кредит. — 2014. — № — С.11-18.

- Акопян Д.А. Рост цен-Инфляция-безработица // Инновационная наука. — 2015. — выпуск № 5.-С.21-24.

- Аналитический Центр при Правительстве РФ. Бюллетень социально-экономического кризиса в России. Выпуск № 9, январь 2016 [Электронный ресурс]. http://ac.gov.ru/publications/

- Андрюшин С. Перспективы режима таргетирования инфляции в России // Вопросы экономики. — 2014.- №11.- С.78-82.

- Антипина О. Н., Миклашевская Н. А., Никифоров А. А. Макроэкономика. М.: Издательство «Дело и Сервис», 2012.-547 с.

- Банковские риски: учебник / под ред. О. И. Лаврушина, Н. И. Валенцовой. –3-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 292 с.

- Банковское дело: учеб. для бакалавров / под ред. Е.Ф. Жукова, Ю.А. Соколова. – М.: Юрайт, 2012. – 590 с.

- Банковское право Российской Федерации : учеб. пособие / отв. ред. Е.Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013. – 399 с.

- Бригхем Ю. Энциклопедия финансового менеджмента / Ю. Бригхем ; пер. с англ. — М. : РАГС, Экономика, 2011. — 368 с.

- Березинская О., Ведев А. Инвестиционный процесс в российской экономике: потенциал и направления активизации // Вопросы экономики. — 2014. — № 4. — С.4-16.

- Ведев А., Косарев А. Некоторые количественные оценки воздействия институциональных ограничений на экономический рост в России // Экономическая политика. — 2012. — № 1. — С. 50-65.

- Вихарев В.В. Институциональная среда трансформирующейся социально-экономической системы России: параметрические оценки на основе семейства индексов WGI Всемирного банка / Проблемы достижения экономической эффективности и социальной сбалансированности: Императивы, правовые и хозяйственные механизмы Международной научно-практической конференции, посвященной 95-летию Финансового университета. Отв. ред.: Сорокожердьев В.В. — Краснодар. — 2014. — С. 48-52.

- Вихарев В.В. Прогнозные оценки развития институциональной среды трансформирующейся социально-экономической системы России на основе индексов The PRS Group в рамках модели ICRG // Экономико-правовые аспекты реализации стратегии модернизации России: реальные императивы динамичного социохозяйственного развития Международная научно-практическая конференция. Под ред.: Г.Б. Клейнера, Э.В. Соболева, В.В. Сорокожердьева, З.М. Хашевой. — 2014. — С. 76-81.

- Время требует единой консолидированной позиции государства по отношению к бизнесу. Интервью Председателя Правления МСП Банка С. П. Крюкова // Деньги и кредит. – 2015. — №3.- С.12-15.

- Вхождение России в социально-экономический кризис: тенденции 2015 года и сравнительный анализ. Аналитический доклад. Аналитический центр при Правительстве РФ. URL: http://ac.gov.ru/files/publication/a/5491.pdf.

- Волков А.А. Управление рисками в коммерческом банке: [виды банковских рисков, вероятность, частота возникновения и последствия рисков, системы и способы управления рисками] : практ. руководство / А.А. Волков. — 3-е изд., испр. и доп. — М. : Омега-Л, 2015. — 156 c.

- Взгляд экономистов: Чего опасаться и на что надеяться в 2016 году. Главные риски и возможности для российской экономики // Электронная версия газеты «Ведомости», https://www.vedomosti.ru/economics/articles/2015/12/24/622281-vzglyad-ekonomistov-chego-opasatsya-i-nadeyatsya-2016

- Гореликов К.А. Ожидаемая инфляция в неоклассической модели роста с ограничением на предоплату наличностью (сash-in-advance) // Деньги и кредит. — 2016. — №3.-С.60-65.

- Гарантийная поддержка предпринимательства – задача государственной важности. Интервью председателя Правления ОАО «НДКО «Агентство кредитных гарантий» Г. С. Изотовой // Деньги и кредит. – 2014. — №11.- С.18-20.

- Гусарова О.М. Инвестиции как фактор регионального развития // Фундаментальные исследования. № 2. С. 2194-2199

- Деньги. Кредит. Банки: учебник // Под ред. Е.Ф. Жукова Юнити-Дана2012 г. 783 с.

- Деньги, кредит, банки: учебное пособие // Под ред. Кузнецова Е.И. Юнити-Дана2012 г. 528 с.

- Закиева А. И. Перспективы проектного финансирования инвестиционных проектов в России // Проблемы и перспективы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). СПб.: Свое издательство, 2015. — С. 15-18.

- Звягин Л.С. Формирование эффективной и целенаправленной инвестиционной политики государства в целях устойчивого долгосрочного развития экономики и общества // Молодой ученый. № 6. С. 417-423.

- Зубарев А.В., Трунин П.В. Определение разрыва выпуска для российской экономики // Российское предпринимательство. 2016. Том 17. № 3. с. 381-388.

- Зимин А.И. Инвестиции: вопросы и ответы / А.И. Зимин. — М.: ИД «Юриспрудениция», 2012. — 256 с.

- Золотогоров В.Г. Инвестиционное проектирование : учебн. пособ. / В. Г. Золотогоров. — Мн.: ИП «Экоперспектива», 1998. — 463 с.

- Жиянов Ш.Э. Современные риски в банковской деятельности // Актуальные проблемы современной науки. – 2010. –№ 3. [электронный ресурс] – Режим доступа. – URL: http://elibrary.ru/download/63221566.pdf –С. 52–54.

- Жуков Е.Ф. Банки и банковские операции: учебник для вузов. М.: Банки и биржи, 2011. – 471 с.

- Игонина Л.Л. Инвестиции: Учеб. пособие / Л.Л. Игонина; Под ред. В.А. Слепова. – М.: Юристъ, 2012. – 480 с.

- Ильчиков М., Борисовская Т. Микроэкономика. Макроэкономика. Учебник.- М.: КНОРУС, 2016-382с.

- Инвестиции: Учеб. пособие /Под ред. М.В. Чиненова. – М.: КноРус, 2011. – 368 с.

- Игонина Л.Л. Воздействие фискальной и монетарной политики на развитие экономики и социальной сферы // Финансы и кредит. — 2014. — № 15 (591). — С. 37-45.

- Игонина Л.Л. Роль банков в финансовом обеспечении инвестиций в основной капитал // Финансы и кредит. — 2015. — №2. — С.2-13.

- Игонина Л.Л. Экономическая безопасность России в системе макроэкономических инвестиционных критериев // Национальные интересы: приоритеты и безопасность. — — № 2. — С. 49-57.

- Игонина Л.Л., Опрышко Е.Л. Современные тенденции формирования источников финансирования инвестиционной деятельности российских предприятий // Финансовая аналитика: проблемы и решения. — — № 25. С.2-11.

- Информация об основных параметрах функционирования Инвестиционного фонда Российской Федерации [Электронный ресурс] // Официальный сайт Министерства регионального развития Российской Федерации. — Режим доступа: http://old.minregion.ru/upload/documents/2012/08/270812/270812_inf.doc

- Капканщиков С.Государственное регулирование экономики. Учебное пособие. — М.: КНОРУС, 2016-518с.

- Коокуева В. В. Проблемы финансирования собственных ресурсов инвестиционной деятельности организаций Московской области // Актуальные проблемы финансово-кредитной сферы и финансового менеджмента. 2015. №1. С. 160–166

- Киреев В.Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с.

- Когденко В. Г. Краткосрочная и долгосрочная финансовая политика: учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. – М.: ЮНИТИ-ДАНА, 2012. – 471 с.

- Колпакова Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2012. – 538 с.

- Костерина Т. М. Банковское дело: учеб. для бакалавров / Т. М. Костерина. М. Юрайт, 2013. – 332 с.

- Курбатов А.Я. Банковское право России 2-е изд. Учебник для вузов. М.:Издательство Юрайт, 2011 г. — 525 с.

- Курбатов А.Я. Банковское право России: учебник для магистров.– М.: Юрайт, 2012.- 525с.

- Краснов Л. А. О типичных банковских рисках // Вестник Банка России. — 2011. – № 4. [электронный ресурс] – Режим доступа. – URL: http://elibrary.ru/download/46931588.pdf –С. 35–38.

- Мау В. В ожидании новой модели роста: социально-экономическое развитие России в 2013 году // Вопросы экономики. – 2012. — № 2. — С. 4-32.

- Миссия МСП Банка – финансовая поддержка малого и среднего предпринимательства. Интервью Председателя Правления МСП Банка С. П. Крюкова // Деньги и кредит. – 2014. — №4.- С.25-27.

- МЭР предлагает заменить Инвестфонд Фондом развития [Электронный ресурс] // Информационный портал «Государственно-частное партнерство в России». — Режим доступа: http://www.ppp-russia.ru/news/item-330.html

- Меркулов Я.С. Инвестиции: учебное пособие /Я.С. Меркулов.- М.: ИНФРА-М, 2010. – 420

- Никонова И.А. Проектный анализ и проектное финансирование / И. А. Никонова. М.: Альпина Паблишер, 2012. 154 с.

- Нешитой А.С. Инвестиции: учебник / А. С. Нешитой. — М.: Издательско-торговая корпорация «Дашков и Ко», 2013. — 372 с.

- Подшиваленко Г. П. Инвестиции: учебн.пособ. / Г.П. Подшиваленко, Н. И. Лахметкина, М. В. Макарова. — М.: КНОРУС, 2014. — 200 с.

- Поморина М.А. Управление рисками как составная часть процесса управления активами и пассивами банка // Банковское дело. –2010. –№ 3. [электронный ресурс] – Режим доступа. – URL: http://elibrary.ru/download/61253612.pdf –С. 12–17/

- Перечень российских кредитных организаций и международных финансовых организаций, отобранных для участия в Программе поддержки инвестиционных проектов, реализуемых на территории РФ на основе проектного финансирования — [Электронный ресурс] — Режим доступа. — URL: http://economy.gov.ru/minec/activity/sections/CorpManagment/investprojectprogramme/banks/

- Погосов И.А. Факторы долгосрочного экономического роста: научно-технический прогресс и капиталоемкость производства // Проблемы прогнозирования. — 2015. — №5.-С.9-12.

- Подведены итоги работы Инвестиционного фонда Российской Федерации в 2013 году [Электронный ресурс] // Официальный сайт Министерства регионального развития Российской Федерации. — Режим доступа: http://www.minregion.ru/news_items/4138?locale=ru

- Порубова П.В. Анализ циклических колебаний инвестиций в экономике РФ // Экономика и менеджмент инновационных технологий. 2015. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/01/7042 (дата обращения: 10.04.2016)

- Райская Н., Сергиенко Я., Френкель А. Проблемы измерения, анализа и прогнозирования инфляции в России // Научный вестник ИЭП им. Гайдара. — 2014. — №1. С.192-198.

- Реестр инвестиционных проектов, отобранных для участия в Программе поддержки инвестиционных проектов, реализуемых на территории РФ на основе проектного финансирования — [Электронный ресурс] — Режим доступа. — URL: http://economy.gov.ru/minec/activity/sections/CorpManagment/investprojectprogramme/reestr/

- Слюняев И. Инвестфонд: быть или не быть? Российская газета. 27 сентября 2013 года [Электронный ресурс]. — Режим доступа: http://www.rg.ru/2013/09/27/proekti.html

- Спасская Н.В. Проблемы реализации Федеральной адресной инвестиционной программы (ФАИП) как резервы повышения эффективности бюджетных инвестиций // Евразийский юридический журнал. 2015. № 2. С.18-23.

- Сайт Уровень инфляции.рф [Электронный ресурс]. http://xn—-ctbjnaatncev9av3a8f8b.xn--p1ai/%D1%82%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_%D0%B8%D0%BD%D1%84%D0%BB%D1%8F%D1%86%D0%B8%D0%B8.aspx

- Сухарев О.С. Инфляция, девальвация и бюджетная политика // Финансовый бизнес. — 2015. — №4.-С.7-10.

- Товкайло М., Письменная Е. Минэкономразвития предлагает создать новый фонд развития инфраструктурных проектов// Ведомости. 24 марта 2014 года [Электронный ресурс]. — Режим доступа: http://www.vedomosti.ru/politics/news/8582991/blagosostoyanie_pojdet_na_infrastrukturu

- Тавасиев А.М. Организация деятельности коммерческих банков. Теория и практика: учебник. Москва: Юрайт, 2014. – 733 с.

- Управление финансами. Финансы предприятий: учебник / под ред. А. А. Володина. – 2-е изд. – М.: ИНФРА-М, 2012. – 509 с.

- Финансы, денежное обращение и кредит : учеб. для бакалавров / под ред. Л. А. Чалдаевой. – М.: Юрайт, 2012. – 540 с.

- Форсированные инвестиции: как вернуть Россию к экономическому росту / А. Аганбегян // Финансово-экономический журнал «Forbes». 2015. № 2. С. 44

- Френкель А.А., Сергиенко Я.В., Лобзова А.Ф., Рощина Л.С. Негативные тенденции нарастают // Экономические стратегии. — 2015. — №8.-С.19-22.

- Шапкин А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с.

- Хазанович Э.С. Инвестиции: Учеб. пособие. – М.: КноРус, 2011. – 320 с.

- Янковский К. П. Инвестиции: Учебник / К. П. Янковский. – СПб.: Питер, 2012

- Якубов С. Ф., Гафуров А. Т., Расулова Ш. Г. Вопросы активизации деятельности коммерческих банков в финансировании инвестиций // Молодой ученый. №3. С. 551-556

- Официальный сайт Федеральной службы государственной статистики РФ. URL: http://www.gks.ru.

- Официальный сайт Банка России. URL: http://www.cbr.ru