или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ПЛАН

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Ведение

- Глава 1. Гарантийная поддержка банками инвестиционных проектов как один из инструментов банковского бизнеса

- 1.1. Понятие, сущность и основные характеристики инвестиционного проекта как объекта капиталовложений

- 1.2. Банковские гарантии инвестиционных проектов как один из аспектов банковской деятельности, их виды и механизмы функционирования

- Глава 2. Российский и зарубежный опыт гарантийной банковской поддержки инвестиционных проектов

- 2.1. Зарубежный опыт гарантийной банковской поддержки инвестиционных проектов и возможность его применения в отечественной практике

- 2.2. Значение стимулирования инвестиций в отечественную экономику в современных условиях

- 2.3. Гарантийная деятельность российских и зарубежных банков на рынке инвестиций в РФ в период 2000-2015 гг

- Глава 3. Прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений и его влияния на экономику

- 3.1. Изменение правовых основ предоставления гарантий в российской экономике

- 3.2. Прогноз развития экономической ситуации в Российской Федерации на ближайшую перспективу

- Заключение

- Список использованных источников

Ведение

В условиях рыночных отношений важное значение приобретает реальное инвестирование, без которого немыслимо обновления и расширенное воспроизводство производственного потенциала субъектов предпринимательской деятельности и связанно с этим производство конкурентоспособной продукции.

Мировой опыт подготовки, финансирования и реализации реальных инвестиционных проектов показывает, что такая деятельность имеет высокий уровень риска по сравнению с другими видами предпринимательской деятельности. Это обусловлено, как правило, длительным жизненным циклом реальных инвестиционных проектов и неопределенностью относительно будущих результатов. Кроме того, реализация инвестиционного проекта предусматривает участие в нем многих субъектов хозяйствования, и ошибка одного из них может представлять угрозу для всего проекта.

Особого внимания требуют методы финансирования инвестиционных проектов, среди которых особенно актуальна проблема проектного финансирования. Следует отметить, что определяющей тенденцией развития проектного финансирования в промышленно развитых странах Запада является использование всего спектра источников и методов финансирования инвестиционных проектов — банковских кредитов, эмиссии акций, паевых взносов, корпоративных кредитов, облигаций финансового лизинга, собственных средств предприятий, в отдельных случаях — государственных средств. Сегодня на Западе появился даже специальный термин «финансовое конструирование», что означает деятельность по построению оптимальных с точки зрения доходности и надежности схем финансирования различных проектов и соглашений.

Актуальность темы выпускной квалификационной работы заключается в том, что в условиях рыночной экономики роль коммерческих банков возрастает, поскольку они выступают в качестве финансовых инициаторов и организаторов реализации инвестиционных проектов, кроме того именно они играют решающую роль в мобилизации инвестиционных ресурсов, выступая как финансовые гаранты осуществляемых инвестиционных мероприятий. Таким образом, коммерческие банки имеют возможность прямого выхода на мировой финансовый рынок с целью массового привлечения иностранного капитала для реализации высоко рисковых проектов, кроме того они могут принимать непосредственное участие в разработке пилотных проектов, инвестиционных программ, осуществляемых с участием иностранного капитала, а также выполняют функции одного из финансовых агентов правительства, чтобы обеспечить эффективное и надежное размещение иностранных инвестиций в национальную экономику.

Целью представленной выпускной квалификационной работы является изучение отечественного и зарубежного опыта применения банковской гарантии как инструмента обеспечения финансирования инвестиционных проектов.

Данная цель предусматривает следующие задачи:

-проанализировать теоретические аспекты гарантийной поддержки банками инвестиционных проектов как одного из инструментов банковского бизнеса;

— рассмотреть и обобщить российский и зарубежный опыт гарантийной банковской поддержки инвестиционных проектов;

— выделить роль банковских гарантий в стимулировании инвестиций в отечественную экономику в современных условиях;

— сформулировать прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений и его влияния на экономику.

Объектом исследования являются банковские гарантии как вид обеспечения инвестиционных проектов.

Предмет исследования – гарантийное обеспечение инвестиционной деятельности хозяйствующих субъектов.

Данное исследование состоит из трех глав, а также введения, заключения, списка использованных источников и приложений.

Введение обосновывает актуальность исследования, дает краткую характеристику работы и раскрывает ее структуру.

Первая глава посвящена теоретическим аспектам инвестиционных проектов и банковских гарантий, связанных с финансированием инвестиций. В ней объединяется два круга вопросов: собственно инвестиций в широком понимании и инвестиционных проектов, а также участия банковского бизнеса, предоставляющего гарантийную поддержку инвестиционных проектов.

Вторая глава исследует российский и зарубежный опыт гарантийной банковской поддержки инвестиционных проектов. В ней, в частности, рассматривается гарантийная деятельность российских и зарубежных банков на рынке инвестиций в РФ в период 2000-2015 гг., дается характеристика применения данного банковского инструмента, актуального в современных условиях, диктующих необходимость повышения эффективности работы предприятий реального сектора экономики путем повышения технологического уровня.

В третьей главе дается прогноз развития института банковских гарантий инвестиционных проектов в условиях ресурсных ограничений и его влияния на экономику.

Заключение суммирует результаты исследования и резюмирует его итог.

Глава 1. Гарантийная поддержка банками инвестиционных проектов как один из инструментов банковского бизнеса

1.1. Понятие, сущность и основные характеристики инвестиционного проекта как объекта капиталовложений

В теории и практике управления инвестиционный проект определяется как деятельность, при которой материальные, финансовые и человеческие ресурсы организованы новаторским способом для выполнения уникальной задачи в условиях определенных бюджета и срока для достижения позитивных изменений, которые отвечают определенным количественным и качественным параметрам [14; с. 62].

Итак, по своей сути инвестиционный проект является совокупностью уникальных, неповторимых мероприятий с такими, присущими ему признаками:

— наличием четко сформулированной цели проекта, которая является желаемым результатом, достигнутым в рамках заданного срока и определенных условий реализации;

— количественной оценкой результатов реализации проекта;

— структуризацией проекта по целям.

— целью проекта, которая имеет свою структуру, представленную в виде иерархии целей, начиная со стратегических и заканчивая конкретизированными тактическими задачами;

— изменением состояния проекта для достижения поставленной цели, поскольку реализация инвестиционного проекта связана с изменениями соответствующей системы и преобразованием нынешнего состояния в желаемое;

— ограниченностью ресурсов, которая свидетельствует о том, что каждый проект имеет свой объем материальных, человеческих и финансовых ресурсов;

— наличием временных границ, поскольку проект имеет четко определенный срок его начала и окончания;

— уникальностью, которая проявляется в соответствующем уровне инноваций, комплексности и структурированности [33; с. 27].

Все приведенные позиции учитывают различные аспекты реализации инвестиционного проекта. Однако стоит акцентировать внимание на том, что инвестиционный проект, в первую очередь, в данной работе рассматривается как объект инвестирования, система экономических отношений, нацеленных на достижение определенных целей. Поэтому следует сделать уточнение по сути проекта, исходя из того, что важными составляющими инвестиционного проекта являются четкая ориентация на результативность мероприятий и необходимость их достижения в условиях ограниченности ресурсного обеспечения. Таким образом, более обобщающим определением инвестиционного проекта является следующее: инвестиционный проект — системно ограниченный и законченный комплекс взаимосвязанных организационно-правовых, расчетных и конструктивно-технических мероприятий, обеспечивающий отдельное направление стратегического развития предприятия, обосновывающий необходимость инвестиционных ресурсов и включающий систему соответствующих управленческих решений с целью достижения конкретных результатов при ограниченных ресурсах и четко определенных сроках [28; с. 124].

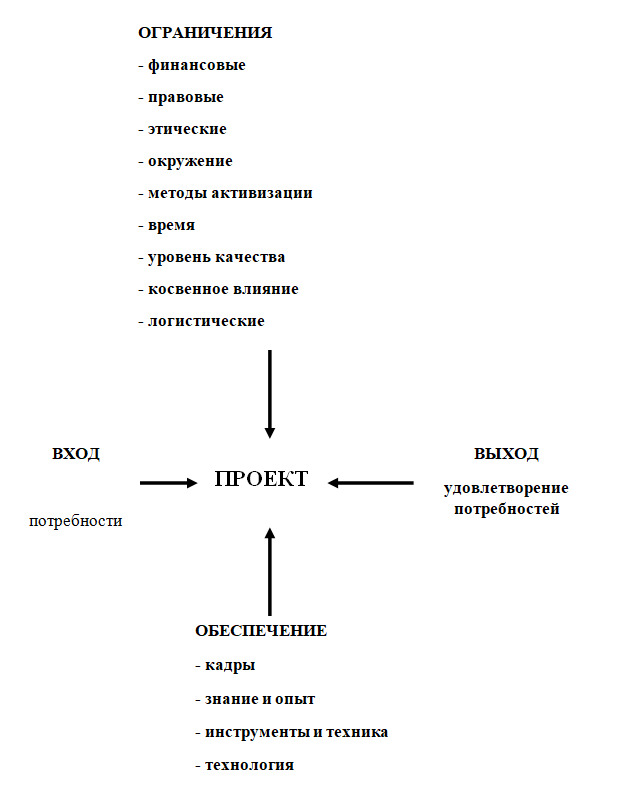

С позиции системного подхода проект можно определить как процесс перехода из начального состояния в конечное — результат с участием ряда ограничений и механизмов (рис.1.1)

Финансовым результатом инвестиционного проекта, как правило, является прибыль, материально-вещественным результатом — новые или реконструированные основные фонды (объекты), а также приобретение и использование финансовых инструментов или нематериальных активов с последующим получением прибыли.

С научной точки зрения, ученые-экономисты предлагают много различных классификаций инвестиций, то есть их разделение на виды по различным признакам. Это связано с тем, что методы управления инвестиционными проектами в значительной степени зависят от масштаба (размера) проекта, сроков реализации, качества, ограниченности ресурсов, места и условий реализации и тому подобное.

Прежде всего, следует выделить инвестирование реальное и финансовое. Это — две довольно разные сферы инвестиционного процесса, которые имеют не только разные объекты инвестирования, но и существенные различия в самой технологии процесса инвестирования. Реальные инвестиции охватывают деятельность, связанную с созданием новых материальных объектов, которые будут иметь прибыль за счет производства и продажи товаров и услуг капитальные вложения, производственные инвестиции, а финансовые инвестиции являются вложением средств в финансовые операции и ценные бумаги — валютные операции, операции с векселями, покупка и продажа акций, облигаций [14; с. 98].

Более детализированная классификация инвестиций представлена в таблице 1.1.

Таблица 1.1 Классификация инвестиций (составлено автором на основании [34])

| Критерий классификации | Характеристика |

| 1. По объекту инвестирования | а) государственные инвестиции — часть национального дохода, который вкладывается в развитие экономики с целью поддержки производства, социальной сферы и экономического роста; б) частные инвестиции — негосударственные вложения средств, принадлежащих предприятиям, населению; в) иностранные инвестиции — инвестиции, которые поступают из-за рубежа |

| 2. По субъекту инвестирования | а) инвестиции в имущество, физические активы (материальные инвестиции) — вклады, которые принимают участие в производственном процессе (земельные участки, здания и др.); б) инвестиции в денежные активы (финансовые инвестиции) — вклад в финансовое имущество, приобретение прав на участие в делах других предприятий, вклад денег в банк на депозит и др.; в) инвестиции в нематериальные активы (нематериальные инвестиции) — вклад в подготовку кадров, рекламу, организацию предприятия, лицензии и др. |

| 3. По участию инвестора в инвестиционном процессе (цель инвестирования) | а) прямые — вложения в уставный капитал с целью не только достижения прибыли, но и участия в управлении предприятием; б) косвенные — вложения капитала инвестора через финансового посредника путем приобретения различных финансовых инструментов; в) портфельные — средства, вложенные в экономические активы с целью получения дохода и диверсификации рисков |

| 4. По степени влияния и контроля деятельности объекта | а) обеспечивают контроль — владение инвестором более 50% акций с правом голоса; б) не позволяют установить контроль, но оказывают существенного влияния — владение более 20%, но менее 50% акций с правом голоса; в) не позволяют установить контроль и не придают существенного влияния — владение менее 20% акций с правом голоса |

| 5. По срокам инвестирования | а) краткосрочные — капиталовложения на период до 3 лет; б) среднесрочные — капиталовложения на период 3 — 5 лет; в) долгосрочные — капиталовложения на период более 5 лет |

| 6. По объему финансирования проекта | а) небольшой — до 100 тыс. долл. США; б) средний — от 100 до 1000 тыс. долл. США; в) крупный — более 1000 тыс. долл. США |

Принимая во внимание стремительный рост значимости инвестирования в современном мире можно предложить ряд дополнительных признаков, которые необходимо всегда учитывать при формировании и развитии инвестиционных процессов: ресурсные ограничения; сфера инвестирования.По классификационным признаком относительно ограниченности ресурсов в деятельности предприятия следует выделить:

- инвестиции предприятия с использованием ограниченных ресурсов (использование природных ресурсов — различные полезные ископаемые);

- инвестиции предприятия с использованием неограниченных ресурсов (ветер, вода, солнце, человек).

Данная классификация позволит снизить риски инвесторов, поскольку инвестирование в предприятие с использованием ограниченных ресурсов более рискованно, чем в предприятие с использованием неограниченных ресурсов.

Согласно классификации по типу сферы деятельности, в которую осуществляются инвестиции, необходимо выделить следующие составляющие:

- инвестиции в сферу услуг;

- инвестиции в сферу производства.

Под управлением инвестиционным проектом следует понимать процесс организации, планирования, координации финансовых, человеческих и материальных ресурсов на протяжении жизненного цикла проекта, нацеленный на достижение поставленных целей. Структура проекта — организация связей между его элементами.

К проектным материалам относятся официальные документы, обязательные при проектировании объектов капитального строительства, в том числе: технико-экономическое обоснование строительства предприятия, зданий и сооружений, проект строительства предприятия, зданий и сооружений, обоснования инвестиций в строительство предприятия, здания или сооружения, бизнес-план, подается в определенной форме в составе заявки на участие в конкурсном распределении инвестиционных ресурсов.

Участниками инвестиционного проекта могут быть инвесторы, заказчики, исполнители и пользователи проекта. Можно отметить, что инвесторы могут влиять на объект инвестирования как непосредственно, так и опосредованно. Следует отметить, что преимущество последнего способа заключается в уменьшении рисков инвесторов вследствие того, что часть из них переходит к другим участникам проекта. Это происходит в случае, когда инвестор поручает организацию и контроль за реализацией объекта инвестирования другому субъекту — заказчику проекта, который, в свою очередь, может делегировать часть своих задач еще одному субъекту — пользователю проекта [34; с. 143].

Связь между проектными материалами и участниками обеспечивает организационно-экономический механизм реализации инвестиционного проекта, который является своего рода формой взаимодействия субъектов. К организационно-экономическому механизму реализации проекта относят:

— нормативную документацию, на основе которой и происходит взаимодействие;

— обязательства, принимаемые участниками, гарантии этих обязательств и санкции за их нарушение; условия финансирования инвестиционного проекта;

— систему управления реализацией проекта, которая обеспечивает синхронизацию деятельности и защита интересов участников;

— особенности учетной политики участников;

— период реализации проекта;

— график реализации проекта [15; с. 238].

Инвестиционный процесс основывается на особенностях возникновения избыточных средств в одних субъектов хозяйствования и потребности в других [33; с. 247]. Следовательно, можно говорить о двойственном характере инвестиций, выступающих с одной стороны, как ресурсы (инвестиционный капитал), а с другой стороны — как вложения (инвестиционные товары) [33; с. 148]. Потребность и избыток инвестиций могут возникать у предприятий и организаций, государства и населения [39; с. 122]. Такого рода взаимоотношения субъектов хозяйствования формируют инвестиционный рынок. Итак, рынок инвестиций характеризуется предложением инвестиционного капитала со стороны инвесторов, выступающих при этом в роли продавцов, и спросом на инвестиции со стороны субъектов инвестиционной деятельности, выступают в роли покупателей. При этом стоит отметить, что необходимым условием, присущей рыночным отношениям конкурентного типа, при относительно стабильном инвестиционном спросе является опережающее развитие инвестиционного предложения. Уравновешивание инвестиционного спроса и предложения проходит через механизм ценообразования, который возникает и действует только в условиях свободных конкурентных рынков, предусматривающих организацию обмена товарами на основе уравновешенных спроса и предложения [57].

В свою очередь, субъекты инвестиционных отношений действуют в инвестиционной сфере, где осуществляется практическая реализация инвестиций, при этом имеют целью различные интересы. В состав инвестиционной сферы включают: сферу капитального строительства; сферу обращения финансового капитала; сферу реализации имущественных средств, инновационную сферу, экологическую сферу, сферу информационной индустрии; сферу воспроизводства человеческого капитала и прочее [62].

Соответственно, инвестиционный процесс связан с персонификацией инвестиционного спроса и инвестиционного предложения, а также согласованием интересов субъектов инвестиционных отношений, которые при определенных условиях на определенных этапах меняют свое положение относительно инвестиционных ресурсов.

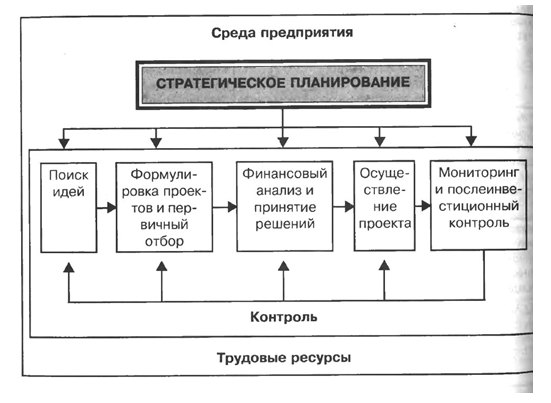

На рисунке 1.2 представлена общая модель инвестиционного процесса, которая раскрывает сущность инвестиционного процесса в контексте таких смежных с ним категорий как инвестиционная сфера, инвестиционный рынок, инвестиционное предложение, инвестиционный спрос, субъекты инвестиционных отношений.

К стадиям инвестиционного процесса можно отнести:

- Выбор инвестиционной стратегии развития.

- Определение ограничений.

- Формирование инвестиционной политики

- Мониторинг инвестиционной политики.

Важным этапом после выбора инвестиционной стратегии развития является приведение ее в соответствие с реальными возможностями, поскольку любой инвестор действует в условиях определенных ограничений, которые накладываются определенными факторами макроэкономической среды и, соответственно, влияют на объем инвестиций.

Важнейшей проблемой инвестора в процессе формирования инвестиционных ресурсов является определение их общего объема. Общая сумма инвестиционных ресурсов предприятия должна определяться исходя из запланированного объема освоения средств в процессе реализации отдельных реальных инвестиционных проектов, а также запланированного прироста портфеля финансовых инвестиций. Таким образом, общий объем необходимых инвестиционных ресурсов в плановом периоде будет определяться по формуле:

ОИР = РИР + ΔФИ, (1.1)

где ОИР — общий объем необходимых инвестиционных ресурсов в плановом периоде;

РИР — потребность в инвестиционных ресурсах для реализации реального инвестиционного проекта;

ΔФИ — предусмотренный объем прироста портфеля финансовых инвестиций.

В свою очередь, общий объем инвестиционных ресурсов, необходимых для реализации конкретного инвестиционного проекта определяется с учетом стадий инвестиционного цикла проекта.

После определения общего объема инвестиционных ресурсов, инвестор должен определить, какова их доля будет профинансирована за счет собственных средств, а какая — за счет заемных или привлеченных.

В зависимости от вида средств существуют такие методы финансирования инвестиционной деятельности, как самофинансирование, акционирование, долговое финансирование, финансирование за счет дотаций, смешанное финансирование.

Выбирая тот или иной метод финансирования инвестиционных проектов, следует учитывать их особенности. В частности, внутренние (собственные) средства, такие, как амортизация и прибыль, имеют определенные положительные стороны, а именно:

- простота и скорость привлечения;

- высокая отдача по критерию нормы доходности инвестиционного капитала (не нужно выплачивать проценты и дивиденды);

- существенное снижение риска неплатежеспособности и банкротства предприятия при их использовании;

- полное сохранение управления в руках основателя предприятия.

В то же время, объем таких источников у предприятия ограничен; кроме

того, отсутствует внешний контроль за их эффективным использованием.

Внешние (заемные и привлеченные) средства, наоборот, имеют высокие возможности привлечения и возможности внешнего контроля за эффективностью их использования. Однако есть и отрицательные стороны, а именно:

- сложность с привлечением и оформлением;

- значительный срок привлечения;

- необходимость предоставления гарантий (на платной основе);

- повышенный риск банкротства в связи с несвоевременным погашением долга;

- потеря части прибыли от инвестиционной деятельности в связи с необходимостью платить проценты и дивиденды;

- частичная потеря управления деятельностью предприятия.

Стоимость инвестиционного капитала — это требуемая ставка дохода, которую должна иметь фирма, чтобы покрывать расходы для привлечения капиталов на рынке. Основными факторами, определяющими стоимость инвестиционного капитала являются: рискованность доходов, вес задолженности в структуре капитала, финансовая устойчивость компании и другие факторы. Стоимость инвестиционного капитала можно рассматривать как меру доходности предприятия, — то есть, существует прямая зависимость между стоимостью инвестиционного капитала и внутренней нормой доходности инвестиций (IRR). Если IRR превышает стоимость инвестиционного капитала, то фирма получает больше, чем тратит на привлечение средств. И наоборот, если IRR от инвестиций ниже стоимости привлеченного капитала, это означает, что фирма получает меньше, чем тратит на привлечение средств, и тогда не стоит осуществлять инвестирование.

Итак, существует простая взаимозависимость между IRR, стоимостью капитала и целесообразностью проекта: если IRR выше стоимости инвестированного капитала — то проект прибыльный, если нет — то убыточный.

Кроме уровня доходности и риска, на стоимость инвестиционного капитала влияет и то, какие источники финансирования привлекаются для реализации инвестиций, потому что цена собственных (прибыли), заемных (банковские ссуды, эмиссия облигаций) и привлеченных (эмиссия привилегированных и обыкновенных акций) ресурсов различна.

Таким образом, основной проблемой в формировании источников финансирования инвестиционных проектов является определение стоимости их привлечения. При решении этой проблемы нужно учитывать, что капитал предприятия представляет собой сложный структурированный объект. Основные источники формирования активов предприятия можно разделить на внутренние, привлеченные и заемные, но в любом случае существует стоимость капитала. Определение стоимости капитала не ограничивается только вычислением процентов, которые необходимо оплатить владельцам финансовых ресурсов, оно также характеризует ту норму рентабельности, которую должно достичь предприятие, чтобы не снизить своей рыночной стоимости.

Анализ структуры капитала показывает, что каждый его структурный элемент имеет свою стоимость, как и долю в общей сумме финансовых ресурсов. Учитывая то, что капитал инвестиционного проекта формируется не из одного источника, а из нескольких, то, конечно, стоимость капитала представляет собой некоторый средний уровень доходности, которого необходимо достичь. Чтобы определить общую стоимость капитала, нужно сначала определить и оценить каждую его составляющую часть, а затем рассчитать средневзвешенную стоимость капитала (Weighted Average Cost of Capital, WACC). Она может быть определена как тот уровень доходности, который может приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска. WACC определяется по формуле:

WACC = W1*C1 + W2*C2+…+Wk*Ck, (1.2)

где:

Cn — стоимость инвестиций привлеченных из источника n.

Wn — доля в общей сумме инвестиции из источника n.

При этом Wn = In/(I1 + I2 +…+ Ik)

Ij — сумма инвестиций из источника j [82; с. 182].

Экономическая сущность показателя WACC заключается в том, что предприятие может принимать любые решения инвестиционного характера, уровень рентабельности по которыми не ниже текущего значения WACC. Именно с этим показателем сравнивается IRR, рассчитанная для конкретного проекта. Между средневзвешенной стоимостью капитала и внутренней нормой рентабельности проекта существует такая взаимосвязь:

Если IRR> WACC, то проект можно рекомендовать к реализации;

IRR <WACC, то проект следует отклонить;

IRR = WACC, проект не принесет ни прибыли, ни убытков.

Таким образом, стоимость инвестиционных ресурсов, привлекаемых для реализации инвестиционного проекта, формируется как интегральный показатель стоимостей различных элементов капитала.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.