Страницы: 1 2

Содержание

- Введение

- ГЛАВА 1. Теоретико-методологические основы управления результатами финансовой деятельности

- 1.1. Сущность, задачи управления финансовыми результатами

- 1.2. Характеристика и анализ составляющих финансовых результатов

- 1.2.1. Сущность прибыли, формы и механизмы ее формирования

- 1.2.2. Методика анализа прибыли. Факторный анализ прибыли

- 1.3. Показатели рентабельности и методика их расчета

- Глава 2. Анализ итоговых показателей деятельности столовой ГАПОУ СО «ЕТЭТ»

- 2.1. Краткая характеристика предприятия

- 2.2. Анализ выполнения плана по итоговым финансово-экономическим показателям

- 2.3. Анализ динамики итоговых финансово-экономических показателей

- Заключение

- Список литературы

ВВЕДЕНИЕ

Для любого предприятия получение финансового результата (прибыли) означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ и услуг.

Актуальность темы данной выпускной квалификационной работы обусловлена тем, что конечным положительным финансовым результатом хозяйственно-финансовой деятельности субъекта хозяйствования является прибыль. Прибыль можно назвать показателем, в котором отражается эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Значение прибыли обусловлено и тем, что, с одной стороны, она зависит в основном от качества работы, создает экономическую заинтересованность в наиболее эффективном использовании ресурсов, поскольку является основным источником производственного и социального развития. А с другой стороны, прибыль является важнейшим источником формирования государственного бюджета, таким образом, в росте прибыли заинтересованы как субъекты хозяйствования, так и государство. Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации, в конечном итоге сказывается на финансовых результатах предприятия.

Поэтому анализ финансовых результатов деятельности предприятия и управление ими являются основной и довольно сложной задачей для многих служб предприятия, так как прибыль является основным показателем выживаемости предприятия в современных рыночных условиях. Правильная оценка этого показателя позволит управленческому персоналу принимать правильные решения для совершенствования своей деятельности.

Основная цель выпускной квалификационной работы – проанализировать результаты финансовой деятельности предприятия, определить проблемы и дать рекомендации по совершенствованию финансового управления.

На основании поставленной цели были сформулированы следующие задачи:

- рассмотреть теоретические аспекты управления финансовыми результатами деятельности предприятия;

- произвести анализ и дать оценку финансовых результатов деятельности

- рассмотреть пути совершенствования управления финансовыми результатами на исследуемом предприятии.

Объектом исследования в данной работе являются результаты финансовой

Предметом исследования является система показателей и механизмов управления финансовыми результатами деятельности предприятия.

Методическую базу исследования составляют следующие методы и приемы экономического анализа: метод сравнений, балансовый метод, горизонтальный и вертикальный анализ, метод интегрирования и цепных подстановок, абсолютные и относительные величины.

Информационной базой для решения поставленных в работе задач послужили информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов, бухгалтерская отчетность

Теоретическая значимость заключается в получении и анализе информации о финансовых результатах предприятия.

Практическая значимость данной работы заключается в полном анализе финансовых результатов деятельности предприятия и выявлении резервов по их улучшению. Использование на практике предложенных в работе методов улучшения позволит предприятию получить дополнительную прибыль.

Структура и объем исследования. Работа состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. Теоретико-методологические основы управления результатами финансовой деятельности

1.1. Сущность, задачи управления финансовыми результатами

Финансовый результат — это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и её отдельных подразделений; Финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В бухгалтерском учёте финансовый результат определяют путём подсчёта и балансирования всех прибылей и убытков за отчётный период.

Финансовые результаты позволяют оценить эффективность предпринимательской деятельности, которая связана с извлечением прибыли.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Финансовый результат предприятия в общем случае представляет собой сальдо, которое образовалось на счете 90 «Продажи» после отражения на нем всей выручки от реализации (по кредиту) и всех затрат, понесенных предприятием в отчетном периоде (по дебету). На этом же счете (на отдельном субсчете) рассчитывается сумма НДС, подлежащая уплате в бюджет (или сумма переплаты по НДС, в зависимости от полученного сальдо).

Финансовый результат — это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

В целом в понятие «финансовый результат» вкладывается определенный экономический смысл: либо превышение (снижение) стоимости произведенной продукции над затратами на ее производство; либо превышение стоимости реализованной продукции над полными затратами, понесенными в связи с ее производством и реализацией; либо превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании активов организации, ее основного и оборотного капитала.

Конечный финансовый результат деятельности предприятия слагается из финансового результата от реализации продукции работ, услуг, основных средств и другого имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества); расходами — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Доходы состоят из следующих частей:

1) выручка от продаж, поступления, связанные с выполнением работ, оказанием услуг, являющиеся доходами от обычной деятельности, они характеризуют основную деятельность;

2) прочие доходы, подразделяющиеся на проценты к получению и доходы от участия в других организациях;

В целях финансового анализа по данным бухгалтерского учета прочие доходы также можно подразделять на :

- доходы от операционной и внереализационной деятельности: доходы от операционной деятельности, не связанной с производством и продажей продукции, получаемые от совершения определенных планируемых предприятием и зависящих от него хозяйственных операций, например, сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

- доходы от внереализационной деятельности, т.е. возникновение доходов в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия: чрезвычайные события, курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

Управление внереализационными доходами и расходами предприятия направлено на получение дополнительных источников финансирования и зачастую именно они определяют конечный финансовый результат.

Для полноценной оценки эффективности финансового результата проводится анализ финансовых результатов. Поэлементный финансовый анализ затрат и финансовых результатов позволяет выявить резервы экономии, прогнозировать возможные ценовые колебания, установить структуру затрат и определить направления ее совершенствования.

Для принятия решений финансовому менеджеру необходимо иметь информацию о деятельности предприятия за прошлые периоды, позволяющую оценить потенциальные финансовые возможности предприятия на предстоящие периоды. Такая информация должна содержать сведения, необходимые для:

- Оценки текущего финансового положения предприятия, его активов, обязательств и собственного капитала, а также оценки изменений в этих статьях за определенный период;

- Оценки потоков денежных средств предприятия, их суммы, времени притока и оттока и связанного с этим фактора риска;

- Принятия инвестиционных решений и решений по выбору источников финансирования.

Финансовый анализ — это анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Финансовые показатели в значительной степени содержатся в финансовой (бухгалтерской) отчетности. Такой финансовый анализ для финансового менеджера и главного бухгалтера организации выступает как часть управленческого анализа, цель которого — принимать обоснованные управленческие решения по проблемам хозяйственной деятельности, а для аудитора — как информационная база, более широкая, нежели отчетность, что позволяет сделать обоснованное заключение о степени достоверности финансовой (бухгалтерской) отчетности и правильности отражения в финансовой отчетности реальной хозяйственной деятельности.

Анализ формирования финансовых результатов проводится как в самой организации — для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами. Изучение динамики финансовых результатов по составляющим ее элементам позволит оценить:

- конкурентные позиции организации; так, рост прибыли от продаж свидетельствует о повышении конкурентоспособности организации и ее продукции;

- стратегию управления активами организации; так, снижение прибыли от продаж при одновременном увеличении операционных доходов может означать сокращение основного вида деятельности наряду с увеличением операций, связанных с передачей имущества в аренду или продажей активов;

- качество хозяйственно-правовой работы в организации; например, увеличение внереализационных доходов сигнализирует о высоком качестве претензионной работы или о взыскании дебиторской задолженности, ранее признанной безнадежной.

В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: это улучшение финансовых результатов или максимизация прибыли.

В задачи анализа финансовых результатов входят:

- оценка динамики показателей балансовой и чистой прибыли;

- изучение структуры и составных элементов балансовой прибыли;

- выявление и измерение влияния факторов, воздействующих на

прибыль балансовую и от реализации продукции;

- анализ показателей рентабельности

Целями проведения экономического анализа финансовых результатов являются

- своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

- выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

- разработка мероприятий по максимизации прибыли предприятия;

- разработка предложений по использованию прибыли предприятия после налогообложения.

Под управлением финансовыми результатами предприятия понимают комплекс мероприятий по управлению кредитно-денежными отношениями предприятия, реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов.

К конкретным задачам по улучшению финансового результата относятся:

- Оптимизация затрат (оценка размеров и структуры, выявление резервов, рекомендации по снижению и др.);

- Оптимизация доходов (соотношение прибыли и налогов, распределение прибыли и др.);

- Реструктуризация активов предприятия (выбор и обеспечение разумного соотношения текущих активов);

- Обеспечение дополнительных доходов предприятия (от непрофильной реализационной и финансовой деятельности, реструктуризации имущественного комплекса – «сброса» излишних видов имущества, основных фондов, долгосрочных финансовых вложений);

- Совершенствование расчетов с контрагентами (повышение денежной составляющей в объеме продаж);

- Совершенствование финансовых взаимоотношений с дочерними обществами.

- Соотношение этих задач путём построения «дерева целей» и выделения приоритетов должно определяться по результатам финансовой политики.

Таким образом, можно укрупненно определить основные объекты при управлении финансовыми результатами:

- Регулирование финансовых результатов производственной деятельности, т.е. определение оптимальных вариантов формирования отдельных элементов себестоимости производства, распределения затрат, ценообразования, налогообложения и т.д.

- Управление активами – деятельность связанная с формированием имущества предприятия.

Для достижения поставленных целей в процессе анализа финансовых результатов решаются следующие задачи

— разработка информационного механизма анализа финансовых результатов, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и резервах;

— анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

— анализ влияния на финансовые результаты инфляционных процессов в экономике и изменений в нормативно-законодательных актах в области формирования затрат и финансовых результатах деятельности предприятия;

— выявление факторов (внутренних и внешних), повлиявших на величину прибыли, и резервов ее повышения;

— анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

— анализ использования прибыли;

— прогнозирование финансовых результатов и разработка мероприятий по их достижению.

Для принятия внутренних финансовых решений менеджеру необходимо:

- Иметь четкую классификацию доходов и расходов, прибылей и убытков (при этом к расходам и убыткам относятся все соответствующие статьи, уменьшающие статьи доходов, т.е. кроме статей распределения прибыли среди собственников и статей реинвестирования полученной прибыли);

- Иметь возможность оперативно анализировать влияние внутренних факторов эффективности деятельности предприятия и влияние налогового фактора;

- Оперативно получать эту информацию в удобной для анализа форме.

Финансовые результаты отчетного года в определенной степени характеризуются данными Отчета о прибылях и убытках (ф. №2). Отчет о прибылях и убытках отражает такие важные для финансового менеджмента показатели, как выручка от реализации продукции, налогооблагаемая прибыль, направления использования прибыли, оставшейся в распоряжении предприятия.

Анализ финансовых результатов деятельности предприятия осуществляется с помощью разных методов, в том числе:

1) с помощью горизонтального анализа отслеживаются изменения каждого показателя за отчетный период по сравнению с базисным периодом;

2) с помощью вертикального (структурного) анализа определяется изменение соответствующих статей бухгалтерской отчетности;

3) с помощью трендового анализа определяется динамика изменения показателей за ряд периодов;

4) с помощью факторного анализа определяется влияние отдельных факторов на показатели финансовых результатов.

Некоторые авторы отмечают ряд общих методических моментов, позволяющих построить схему анализа финансовых результатов хозяйственной деятельности предприятия:

- Прежде всего, необходимо, используя данные отчета о прибылях и убытках за отчетный и предыдущий год, определить изменение величины общей бухгалтерской прибыли предприятия (совокупной прибыли).

- Затем следует изучить структуру прибыли, чтобы выявить, в какой степени повлияли на совокупную прибыль предприятия прибыль от реализации продукции, товаров, услуг, прибыль от внереализационной деятельности и т.п.

- Далее, нужно рассчитать показатели рентабельности активов, продаж, капитала по прибыли от продаж и по чистой прибыли.

- Следующим этапом является определение факторов, повлиявших на изменение прибыли, например, цены на готовую продукцию, элементы расходов, формирующие себестоимость, система налогообложения, объем реализации и др.

- Заключительным этапом выступает выявление имеющихся резервов роста нормы и массы прибыли предприятия.

1.2. Характеристика и анализ составляющих финансовых результатов

1.2.1. Сущность прибыли, формы и механизмы ее формирования

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Общеупотребителен самый простой подход к понятию прибыли: прибыль – это превышение доходов над расходами. Обратное положение называется убытком. Доходы – Расходы = Прибыль.

Прибыль – это часть добавленной стоимости, которая получается в результате реализации продукции (товаров), выполнения работ, оказания услуг. Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход.

Изучение каждого элемента прибыли имеет важное значение для дирекции предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия и возможности мотивации его персонала, т. к. прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она служит источником получения доходов на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т.д.

Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

- Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

- Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция). Рост прибыли создает финансовую базу для самофинансирования, расширенного производства

- Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция). За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий.

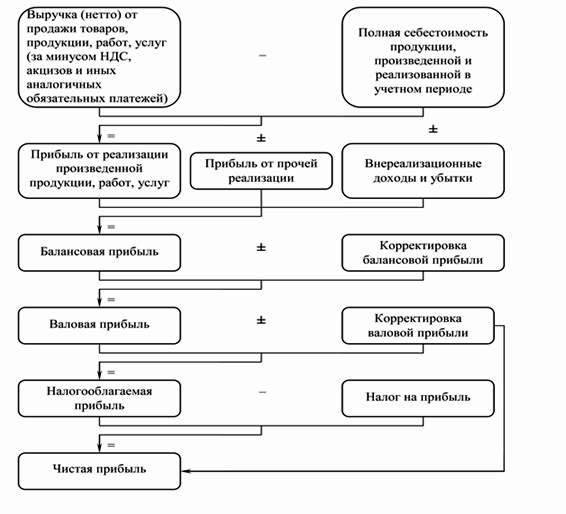

Балансовая прибыль является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Расчет балансовой прибыли можно представить следующим образом:

ПБ=ПР+ПП+ПВН

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость продукции превышает ее стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы

ПР = ВД — ИО – НДС

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих ценах;

ИО – Издержки обращения

НДС – налог на добавленную стоимость.

Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль, которая получается путем вычета из балансовой прибыли налогов. Чистая прибыль расходуется на социально-экономические цели предприятия: инвестиции в развитие производства, создание финансового резерва, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы, создание благотворительных фондов и т. п. Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. Направления использования чистой прибыли определяются организацией самостоятельно. За счет этих средств создается резервный капитал, осуществляются выплаты дивидендов.

Существует два подхода к расчету прибыли. Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных фондов, принадлежащих владельцу фирмы).

Формирование конечного финансового результата предприятия в форме чистой прибыли (убытка) отчетного периода показано на рисунке.

Поскольку показателей прибыли много, рассуждения ведутся прежде всего с позиции собственников фирмы, играющих ключевую роль в судьбе бизнеса.Для собственников базовой результатной характеристикой является чистая прибыль; именно этот показатель рассматривается ими как один из основных критериев успешности функционирования фирмы.

Чистая прибыль — это разность доходов и расходов, понимаемых в обобщенном смысле. Отсюда с очевидностью следует, что соответствующий комплекс процедур оценки и управления прибыльностью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы повышению доходов и снижению расходов.

В рамках повышения доходов должны проводиться оценка, анализ и планирование выполнения плановых заданий и динамики продаж в различных разрезах, ритмичности производства и продаж, достаточности и эффективности диверсификации производственной деятельности, эффективности ценовой политики, влияния различных факторов (фондовооруженности, загруженности производственных мощностей, сменности, ценовой политики, кадрового состава и др.) на изменение величины продаж, сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п. Результаты планово-аналитических расчетов обычно оформляются в виде таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Поиск и мобилизация факторов повышения доходов находятся в компетенции высшего руководства компании, а также ее маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача — снижение расходов (затрат) — подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по месту возникновения и виду расходов (затрат), а также поиск резервов обоснованного снижения себестоимости продукции. Общеизвестен тезис: «Затраты никогда нельзя оставлять без присмотра, иначе они имеют тенденцию к необоснованному росту». Не случайно любые реструктуризации фирмы и планы по повышению ее стоимости начинаются с инвентаризации расходов и их обоснованного радикального сокращения. Один из весьма эффективных способов управления текущими расходами — обособление центров ответственности, т. е. подразделений хозяйствующего субъекта, руководство которых наделено определенными ресурсами и полномочиями. Смысл выделения центров ответственности — в поощрении инициативы руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения, которая в «Отчете о прибылях и убытках» называется прибылью от обычной деятельности и представляет собой разность между прибылью до налогообложения и налогом на прибыль. Для определения налогооблагаемой прибыли балансовую прибыль увеличивают (уменьшают) на сумму превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной деятельности, в структуре себестоимости реализованной продукции по сравнению с их нормируемой величиной. Из полученной суммы прибыли исключаются:

- рентные платежи, вносимые в бюджет из прибыли в установленном порядке;

- доходы (дивиденды, проценты), полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

- доходы от долевого участия в других предприятиях; прибыль от страховой деятельности; прочие доходы от внереализационных операций; суммы отчислений в резервный фонд и другие аналогичные фонды, создание которых предусмотрено законодательством; льготы по налогу на прибыль.

Прибыль можно также классифицировать следующим образом:

- По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов, прибыль до налогообложения, чистую прибыль.

- В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

- По характеру налогообложения различают налогооблагаемую прибыль и необлагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается. Основным объектом при взимании налога на прибыль выступает налогооблагаемая прибыль. Поэтому важное значение приобретает управление формированием этой прибыли, исходя из изменений в валовых расходах производства и обращения и в валовых доходах предприятия.

- По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

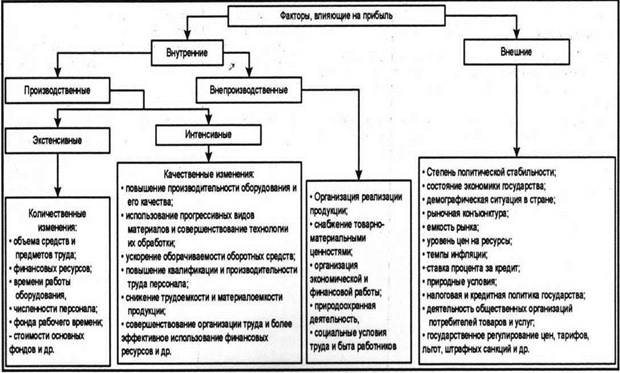

- По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия. На величину прибыли организации оказывают влияние разные факторы. По сути это все факторы финансово-хозяйственной деятельности организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. Другие оказывают косвенное влияние через какие-либо показатели (рис. 1.2).

Страницы: 1 2