Страницы: 1 2

1.2.2. Методика анализа прибыли. Факторный анализ прибыли

Изучение каждого элемента прибыли имеет важное значение для дирекции предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия и возможности мотивации его персонала, т. к. прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ.

Одним из самых доступных методов управления предпринимательской деятельностью служит операционный анализ, осуществляемый по схеме «издержки — объем продаж — прибыль». Данный метод позволяет выявить зависимость финансового результата производственно-коммерческой деятельности от изменения издержек, объема производства и сбыта продукции. В отличие от внешнего финансового анализа (по данным публичной финансовой отчетности), результаты операционного (внутреннего) анализа составляют коммерческую тайну предприятия.

Ключевыми элементами операционного анализа выступают пороговые значения показателей деятельности предприятия: критический объем производства и реализации товаров, порог рентабельности и запас финансовой прочности. Операционный анализ показывает также чувствительность, т. е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и реализации продукции, и, в частности, отвечает на вопрос: на сколько можно изменить объем продажи товаров без потери прибыли?

Анализ прибыли подразделяется на различные направления, виды и формы:

- По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования:

— анализ формирования прибыли ведется в разрезе основных сфер деятельности предприятия. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли;

— анализ распределения и использования прибыли проводится по основным направлениям ее использования.

- По организации проведения выделяют внутренний и внешний анализ прибыли:

— внутренний анализ проводится с использованием всей совокупности имеющейся информации; но результаты такого анализа могут представлять коммерческую тайну;

— внешний анализ проводится по материалам отчетности, публикуемым предприятием в открытой печати.

- По масштабам деятельности выделяют следующие виды анализа прибыли:

— анализ прибыли по предприятию в целом;

— анализ прибыли по структурному подразделению;

— анализ прибыли по отдельным изделиям.

- По периоду и глубине проведения выделяют:

— предварительный анализ прибыли, связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных финансовых операций, при составлении бизнес-плана; анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия;

— последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов, выявления факторов повлиявших на изменение прибыли в сравнении с бизнес-планом или предыдущим периодом;

— детализированный анализ прибыли, проводимый в разрезе каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

Для характеристики прибыли и рентабельности предприятий используется практически весь методический аппарат экономического анализа. Основные системы анализа , используемые при этом, могут быть следующими :

1) Горизонтальный (трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. Рассчитываются темпы роста и прироста отдельных видов прибыли, выявляются общие тенденции ее изменения по сравнению показателей с предшествующим периодом, с аналогичным периодом прошлого года, за ряд прошлых периодов. При горизонтальном анализе следует учитывать инфляционный фактор ( например, выручку стоит скорректировать на средневзвешенный индекс повышения цен на продукцию в целом по отрасли, а себестоимость — на среднее увеличение цен на ресурсы). Особенно это необходимо при сопоставлении результатов за ряд лет, а также при проверке выполнения плана.

2) Вертикальный ( структурный) анализ базируется на структурном разложении агрегированных показателей формирования , использования и распределения прибыли. Рассчитываются и анализируются удельные веса всех структурных элементов. Виды: структурный анализ прибыли, сформированной по отдельным сферам деятельности, по отдельным видам продукции, структурный анализ активов и капитала, структурный анализ распределения и использования полученной прибыли.

При горизонтальном и вертикальном анализе следует обратить внимание на следующие моменты: если увеличилась выручка, то увеличение себестоимости реализованных товаров (продукции) – нормально, а вот если увеличение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности – это должно насторожить аналитика, так как при сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса.

3) Сравнительный анализ прибыли базируется на сопоставлении отдельных групп ее аналитических показателей между собой (рассчитываются абсолютные и относительные отклонения). Виды : сравнительный анализ прибыли данного предприятия и среднеотраслевых показателей, сравнение с конкурентами в рамках конкретного регионального рынка, сравнение показателей прибыли отдельных структурных подразделений предприятия, сравнительный анализ отчетной и плановой(нормативной) информации.

4) Факторный анализ — исследование влияния различных факторов на значение того или иного показателя прибыли с помощью таких методов, как метод цепных подстановок, абсолютных и относительных разностей, а также более сложные факторные модели.

5) Анализ коэффициентов — базируется на соотношении различных абсолютных показателей между собой, вследствие чего выделятся относительные показатели. Прежде всего это коэффициенты, характеризующие рентабельность, которые будут подробнее рассмотрены в следующей главе.

6) Интегральный анализ прибыли позволяет получить наиболее обобщенную характеристику условий ее формирования. Системы интегрального анализа прибыли: система “Дюпон”, объектно-ориентированный анализ (использование компьютерных технологий и представления модели формирования прибыли в виде совокупности взаимосвязанных финансовых блоков), портфельный анализ (уровень прибыльности по портфелю финансовых инвестиций).

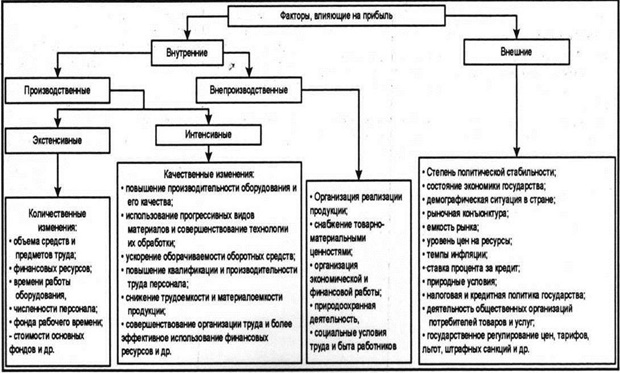

Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

- Анализ состава и динамики балансовой прибыли.

- Анализ финансовых результатов от обычных видов деятельности.

- Анализ финансовых результатов от прочих видов деятельности.

- Анализ рентабельности деятельности предприятия.

- Анализ распределения и использования прибыли.

Балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций. Основными задачами анализа прибыли до налогообложения являются:

- оценка плана (прогноза) прибыли;

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития организации.

В процессе анализа изучают состав и динамику прибыли отчетного года, устанавливают факторы, определяющие уровень прибыли, оценивают их влияние.

Факторный анализ – это методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли. Она представляет не только собой конечный результат деятельности предприятия в сфере производства, но и обращения.

Анализ прибыли от реализации предполагает не только общую и оценку различных факторов, воздействующих на величину и динамику прибыли от реализации. На прибыль от реализации оказывает влияние изменение следующих факторов:

- Объем продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

- Структура реализованной продукции может также оказывать и положительное, и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

- Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки.

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

В рамках внутреннего финансового анализа при условии наличия необходимых аналитических бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям. Прибыли (убытки) от реализации товаров по товарным направлениям выступают в качестве факторов общей прибыли (убытка) от реализации предприятия. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных товарных направлений. Как правило, в результате такого анализа принимается решение об изменении структуры деятельности предприятия.

1.3. Показатели рентабельности и методика их расчета

Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, т.к. не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятий. Они измеряют доходность (прибыльность) с различных позиций и в совокупности с показателями прибыли дают целостную характеристику формирования собственных средств предприятия и их использования.

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов.

Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

1. Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов

Rпр = ПБ / ПФ или Rпр = ПБ / (Ф + О)

где ПФ – средняя стоимость производственных фондов (основных и оборотных средств).

БП — балансовая прибыль

Показатель характеризует размер прибыли на один рубль стоимости производственных фондов. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

2. Рентабельность продаж – отношение прибыли от реализации продукции к выручке от реализации в целом (РП)

Rпр = ПР / РП

Где ПР – прибыль

РП – реализация продукции

Величина Rпр показывает, сколько прибыли дает каждый рубль стоимости реализованной продукции. Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании — реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах финансовой устойчивости предприятия.

3. Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг)

Rосн.д. = ПР / Зпр

где ПР – прибыль

Зпр – затраты на производство продукции

Данный показатель позволяет судить, какую прибыль дает каждый рубль производственных затрат.

4. Рентабельность конкретного изделия – отношение прибыли от реализации продукции конкретного вида к выручке от ее реализации

Rизд = Пизд / РПизд

где Пизд – прибыль конкретного изделия

РПизд – реализация конкретного изделия

Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

Глава 2. Анализ итоговых показателей деятельности столовой ГАПОУ СО «ЕТЭТ»

2.1. Краткая характеристика предприятия

Основными посетителями являются студенты, но зачастую там можно увидеть также преподавателей и администрацию колледжа, а также простых посетителей

При входе в столовую имеются умывальники для мытья рук с подводом горячей и холодной воды. Стены окрашены в желтоватый цвет, с висящими на них картинами, потолок белый. В зале светло; много окон с жалюзи. Залы оборудуются четырёхместными столами. Зал связан с мойкой через окно, в которую попадает грязная посуда.

В столовой имеется вестибюль, административная группа помещений, складские и технические помещения. Все помещения оснащены технологическим оборудованием, а также вентиляцией и отоплением.

Сырье в столовую доставляется через приемочную. Пищевое сырье доставляется в специально оборудованных охлаждаемых машинах для скоропортящихся продуктов. Тара, в которой поступают продукты, промаркирована. Со всем, поступающим сырьем проверяются накладные, которые содержат информацию о дате выработке и сроке реализации; все продукты животного происхождения сопровождаются справкой ветеринарного надзора. Транспорт и содержащая продукты тара находятся в удовлетворительном состоянии, отвечают установленным требованиям

Предусмотрено раздельное хранение продуктов. На предприятии есть несколько охлаждаемых камер, предназначенных для хранения мяса, рыбы, птицы, молочно-жировых продуктов, гастрономических изделий, а также овощей, фруктов, напитков.

Таблица 1. Общая характеристика столовой ГАПОУ СО «ЕТЭТ»

| Данные характеристики | Общая характеристика предприятия |

| Тип | Столовая |

| Контингент посетителей | Администрация, работники, студенты, преподаватели «ЕТЭТ» и простые посетители |

| Метод обслуживания | Самообслуживание |

| Количество посадочных мест | 180 |

| Форма организации производства | Доготовочное предприятие |

| Режим работы | Понедельник-пятница с 10:00 до 16:00 Суббота, воскресенье — выходной |

| Наценочная категория | II |

| Строительный характер здания | Столовая размещается на цокольном этаже здания техникума |

| Дополнительные формы услуг | Изготовление пирогов на заказ |

Предприятие работает в одну смену, которую организует и контролирует заведующий производством.

Директор несет ответственность за деятельность предприятия; осуществляет четкое руководство предприятием путем анализа данных, полученных от нижестоящего персонала, и выбора единственно правильного решения.

Главный бухгалтер отрабатывает, анализирует и предоставляет руководству данные о финансовом состоянии столовой, рассчитывает стоимость каждого готового блюда и обеда в целом. Также отвечает за учет всех материальных средств, в столовой.

Заведующий производством – отвечает за организацию питания: ежедневно составляет меню на следующий день, исходя из обеспеченности продуктовым сырьем и ориентируясь на утвержденное меню. При всем при этом нужно составить план меню таким образом, что столовая приносила прибыль. А также руководит закупкой продуктов и напитков, контролирует прием на работу и обучение обслуживающего персонала.

Структура аппарата управления представлена на рисунке 2.

2.2. Анализ выполнения плана по итоговым финансово-экономическим показателям

Анализ выполнения плановых показателей позволяет дать комплексную оценку выполнения плана, изыскать резервы для повышения эффективности деятельности предприятия, а также результаты анализа могут стать основой для принятия того или иного управленческого решения. Анализ на предприятии может проводиться ежеквартально ежегодно или по окончании планируемого периода. Анализ выполнения плана является сравнительным. В ходе анализа необходимо сравнить: плановые и фактические показатели, рассчитать отклонение, а также выразить в процентах выполнение плана. Результаты анализа оформляются в виде таблицы. В процессе прохождения практики мною был проведён анализ выполнения плана по итоговым финансово-экономическим показателям в столовой ГАПОУ СО «ЕТЭТ», данные представлены в таблице 2

Таблица 2. Анализ выполнения плана по итоговым финансово-экономическим показателям

| Показатель | План | Отчетный период | Отклонение «+» «-» | % выполнения плана |

| Товарооборот, тыс. руб. | 14628,60 | 14591,98 | -36,62 | 99,74 |

| Валовой доход тыс. руб. | 5361,02 | 5297,70 | -63,32 | 98,81 |

| Уровень валового дохода, % | 36,64 | 36,30 | -0,34 | 99,07 |

| Уровень издержек обращения % | 62,66 | 63,00 | +0,34 | 100,54 |

| Издержки обращения, тыс. руб. | 9167,58 | 9194,20 | +26,62 | 100,29 |

| Прибыль (убыток) от реализации, тыс. руб. | -3806,56 | -3896,50 | -89,94 | 102,36 |

| Доходы от внереализационных операций, тыс. руб. | 0,00 | 54,90 | +54,90 | 100 |

| Валовая прибыль (убыток), тыс. руб. | -3806,56 | -3841,60 | -35,04 | 100,92 |

| Налог на прибыль, тыс. руб. | — | — | — | — |

| Чистая прибыль (убыток), тыс. руб. | -3806,56 | -3841,60 | -35,04 | 100,92 |

| Рентабельность, % | -26,02 | -26,70 | -0,68 | 102,61 |

После проведения сравнительного анализа необходимо выявить влияние тех или иных факторов, для этого проводят факторный анализ в процессе которого, сравнивают величину изменения одного показателя от изменения другого показателя. Основываясь на результатах данного анализа можно принять наиболее правильные управленческие решения, а также разработать или подкорректировать план на будущие периоды, т.к. данные любого анализа являются основой для планирования. Ниже представлены расчет влияния некоторых факторов и обобщающая таблица.

- Изменение прибыли (убытка) от продаж за счёт изменения товарооборота.

ΔПР(УБ) Δт/об (-26,02)*(-36,62)/100= +9,53 т. р.

- Изменение прибыли (убытка) от продаж за счет изменения уровня валового дохода

ΔПР(УБ) ΔУВД 14591,98*(-0,34)/100= -49,61 т. р.

- Изменение прибыли (убытка) от продаж за счет изменения уровня издержек обращения

ΔПР(УБ) ΔУИО 14591,98*0,34/100= +49,61т. р.

Таблица 3. Обобщающая таблица влияния факторов

| Факторы | Размер влияния |

| Товарооборот, тыс. руб. Валовой доход, тыс. руб. Издержки обращения, тыс. руб. | +9,53 -49,61 -49,61 |

| Прибыль (убыток) от реализации, тыс. руб. | -89,94 |

| Внереализационные доходы, тыс. руб. Внреализационные расходы, тыс. руб. | +54,90 0,00 |

| Валовая прибыль (убыток), тыс. руб. | -35,04 |

| Налог на прибыль, тыс. руб. | — |

| Чистая прибыль (убыток), тыс. руб. | -35,04 |

Как видно из таблицы 2 анализируемое предприятие сработало с большим убытком в частности: недовыполнение плана по товарообороту на 0,26% обернулось его снижением на 36,62 тыс.руб, однако снижение товарооборота привело к уменьшению убытка на 9,53 тыс.руб. (см табл. 3). Недовыполнение плана по валовому доходу на 1,19% мало того что привело к его снижению на 63,32 тыс. руб. это также привело к снижению уровня валового дохода на 0,34%. Если же говорить о влиянии валового дохода на итоговый показатель то его изменение привело к увеличению убытка на 49,61 тыс.руб. Нельзя также не отметить перевыполнение плана по издержкам обращения на 0,29% т.к. это не только увеличило их сумму на 26,62 тыс.руб, но также привело к росту их доли в товарообороте на 0,34%. В целом перерасход по издержкам обращения оказал отрицательное влияние на итоговый показатель что привело к увеличению убытка на 49,61 тыс. руб. Также предприятие имеет доход от внереализационной деятельности: перевыполнение плана по этому виду доходов составило 100% благодаря этому убыток удалось сократить на 54,90 тыс.руб. В целом по предприятию убыток за отчетный год по сравнению с планом увеличился на 0,92%. Совокупное влияние факторов составило -89.94 тыс. руб. Если же говорить о рентабельности продаж то в виду того, что предприятие имеет убыток это привело к тому что она тоже снизилась на 0,68%

2.3. Анализ динамики итоговых финансово-экономических показателей

Анализ динамики итоговых финансово-экономических показателей позволяет дать комплексную оценку развитию предприятия он, как и анализ выполнения плановых показателей является сравнительным. Данный анализ позволяет оценить на сколько лучше или хуже работает предприятие по сравнению с прошлым аналогичным периодом, также данный анализ позволяет экспертам делать прогнозы на будущие периоды. Он может проводиться по сравнению с прошлым периодом или несколькими аналогичными периодами, также он является основой для разработки или корректировки будущих планов. В таблице 4 представлены результаты анализа динамики итоговых показателей за 2015 и 2016гг.

Таблица 4. Анализ динамики итоговых показателей

| Показатель | Прошлый период | Отчетный период | Отклонение «+» «-» | Динамика % |

| Товарооборот, тыс. руб. | 10261,80 | 14591,98 | +4330,18 | 142,19 |

| Валовой доход тыс. руб. | 3768,10 | 5297,70 | +1529,60 | 140,59 |

| Уровень валового дохода, % | 36,71 | 36,30 | -0,41 | 98,88 |

| Уровень издержек обращения % | 63,30 | 63,00 | -0,30 | 99,52 |

| Издержки обращения, тыс. руб. | 6496,70 | 9194,20 | +2724,50 | 141,52 |

| Прибыль (убыток) от реализации, тыс. руб. | -2728,60 | -3896,50 | -1167,90 | 142,80 |

| Доходы от внереализационных операций, тыс. руб. | 40,40 | 54,90 | +14,50 | 135,89 |

| Валовая прибыль (убыток), тыс. руб. | -2688,20 | -3841,60 | -1153,40 | 142,90 |

| Налог на прибыль, тыс. руб. | — | — | — | — |

| Чистая прибыль (убыток), тыс. руб. | -2688,20 | -3841,60 | -1153,40 | 142,90 |

| Рентабельность, % | -26,59 | -26,70 | -0,11 | 100,41 |

Далее, как и в анализе выполнения плана по итоговым финансово-экономическим показателям необходимо выявить влияние тех или иных факторов. Ниже также приведены расчет и обобщающая таблица влияния факторов.

- Изменение прибыли (убытка) от продаж от изменения товарооборота

ΔУБ Δт/об 4330,18*(-26,59)/100 = -1151,39 т. р.

- Изменение прибыли (убытка) от продаж от изменения уровня валового дохода

ΔУБ ΔУВД 14591,98*(-0,41)/100= -59,82 т. р.

- Изменение прибыли (убытка) от продаж от изменения уровня издержек обращения

ΔУБ ΔУИО 14591,98*(-0,30)/100= -43,77т. р.

Таблица 5. Обобщающая таблица влияния факторов

| Факторы | Размер влияния |

| Товарооборот, тыс. руб. Валовой доход, тыс. руб. Издержки обращения, тыс. руб. | -1151,39 -59,82 +43,77 |

| Прибыль (убыток) от реализации, тыс. руб. | -1167,90 |

| Внереализационные доходы (тыс. руб.) Внереализационные расходы (тыс. руб.) | +14,50 0,00 |

| Валовая прибыль (убыток), тыс. руб. | -1153,40 |

| Налог на прибыль, тыс. руб. | 0,00 |

| Чистая прибыль (убыток), тыс. руб. | -1153,40 |

Анализ динамики итоговых финансово-экономических показателей показал, что по сравнению с прошлым годом убыток от продаж увеличился на 42,80%, что в сумме составляет (-1167,90 тыс. руб.). Основным фактором, повлиявшим на данный результат является рост товарооборота на 42,19% (+4330,18 тыс. руб.), но из-за отрицательного показателя рентабельности в прошлом году (-26,59%) его влияние также оказалось отрицательным и привело к увеличению убытка на 1151,39 тыс. руб.. Валовой доход по сравнению с прошлым годом также увеличился на 40,59% (+1529,60). Однако не смотря на это, его доля в товарообороте сократилась на 0,41% что также привело к увеличению убытка на 59,82 тыс. руб.. Единственным положительным фактором повлиявшим на итоговый результат можно считать снижение уровня издержек обращения, даже не смотря на то что в отчетном году был допущен перерасход на 2724,50 тыс. руб.. Снижение уровня издержек обращения на 0,30% позволило сократить убыток на 43,77 тыс. руб.. Размер влияния всех вышеупомянутых факторов составил -1167,90 тыс. руб.. Также нельзя не отметить увеличение внереализационных доходов на 35,89% что в сумме составляет (+14,50 тыс. руб.) что позволило сократить общий убыток на 14,50 тыс. руб. . Общий убыток на конец отчетного периода составляет -1153,40 тыс. руб. что выше чем в прошлом отчетном периоде на 42,90% . Что же касается рентабельности то ее показатель стал меньше на 0,11% и составляет на конец отчетного года -26,70%.

Заключение

Итак, показатели финансовых результатов характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Важнейшими среди этих показателей являются показатели дохода и прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль, как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций . Количественно она представляет собой разность между выручкой ( после уплаты НДС и акцизного налога в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Для анализа финансовых результатов используются такие показатели прибыли: выручка от реализации продукции, работ, услуг, валовой доход, балансовая прибыль, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль, рентабельность.

Максимизация прибыли путем изменения доли переменных и постоянных затрат открывают возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат. Ориентировочные расчеты прибыли важны не только для самих предприятий, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных экономических условиях является важнейшим фактором успешной предпринимательской деятельности.

Список использованной литературы

- В.В. Ковалев, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.

- Савицкая Г.В. «Анализ хозяйственной деятельности предприятия: Учебник.- 5-е изд., перераб. И доп. – М.:ИНФРА-М, 2009.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ. — М.: ДИСД, 2004.

- Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. — СПб.: Питер, 2009.

- Чернова Т.В. Экономическая статистика: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999.

- Литвинов Д.В. Анализ финансового состояния предприятия: Справочное пособие. – СПб.: Стрикс, 2004.

- Любушин Н.П. Анализ методов и моделей оценки финансовой устойчивости организаций/Экономический анализ № 1 (166)-2010

- Финансовый менеджмент: теория и практика: Учебник/ Под ред. Стояновой. – 4-е изд., перераб. И доп. – М.: Изд-во «Перспектива», 1999.

- Васильева Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2006. – 544 с.

- Экономический анализ: Учебник для вузов /Под ред. Э40 Л.Т. Гиляровской. — 2-е изд., доп. — М.: ЮНИТИ-ДАНА, 2004.

- Финансы организаций (предприятий): Учебное пособие /Л.М. Бурмистрова. М.: ИНФРА-М, 2009.

- Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Улан-Удэ, 2003.

- Чуев И.Н., Чуева Л. Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. — М.: Издательско-торговая корпорация «Дашков и К°», 2006.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.

Страницы: 1 2