или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

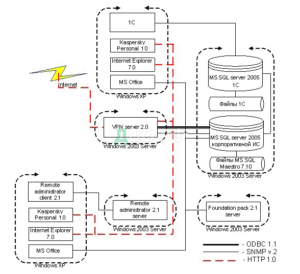

Техническая архитектура ПАО «Почта Банк» представлена на рисунке 7.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рисунок 7. Техническая архитектура ПАО «Почта Банк»

Информационную систему ПАО «Почта Банк», под которой понимают систему сбора, обработки и передачи учетно-аналитической информации, нужно строить как комплекс интегрированных между собой автоматизированных подсистем (модулей).

В банке не разработаны основы политики безопасности и защиты информации:

– не сформированы нормативно-правовые и организационно-распорядительные документы;

– не спроектированы регламенты использования сети Internet, электронной почты и АИС корпорации и процедуры;

– должностные инструкции не содержат указаний в области защиты информации;

– доступ к служебной информации и доступ к информации, составляющей коммерческую тайну не ограничен;

– установка и использование программного обеспечения осуществляются в свободном порядке без режима администратора.

Среди существующих программных и аппаратных средств ИБ и ЗИ можно отметить антивирусное ПО Kaspersky. Данное ПО:

Блокирует вирусы и вредоносные программы в реальном времени

Защищает ваш компьютер от удаленного доступа хакеров

Сохраняет высокую производительность компьютера.

В качестве потенциальных угроз безопасности информационной системы на платформе «1С: Учет и управление хозяйственной деятельностью банка» в данной компании можно выделить следующие (рисунок 8):

Рисунок 8. Потенциальные угрозы безопасности информационной системы на платформе «1С: Учет и управление хозяйственной деятельностью банка»

Рассмотрим данные угрозы более подробно.

- Копирование и взлом базы данных 1С.

Защита файловой 1C и базы 1С под управлением СУБД. Чтобы пользователь не мог скопировать в личных целях или удалить базу, для защиты 1С применяется ряд мер предосторожности:

– строго разграничить права доступа пользователей к базам 1С и СУБД;

– можно использовать терминальный режим работы;

– обязательная авторизация пользователей;

– аудит действий пользователей;

– использовать шифрование дисков или папок, чтобы защитить данные в 1С, даже если базу скопируют и вынесут за пределы корпорации;

– обязательное резервное копирование БД.

- Несанкционированный доступ к серверному оборудованию.

Данная угроза снимается принятием таких мер как:

– обустройство собственной защищённой серверной с ограниченным и контролируемым доступом, дублируемым аппаратным обеспечением

– перенос и хранение данных 1С на защищенном виртуальном сервере в надежном дата-центре (тут перед клиентом возникает вопрос доверия дата-центру).

- Низкая отказоустойчивость системы, низкий уровень защиты сервера 1С от сбоев.

Поддержать работоспособность системы даже в случае физического отказа некоторого оборудования поможет создание отказоустойчивого кластера серверов 1С.

- Низкий уровень сетевой безопасности и организация защиты 1С конфигураций 7.7, 8.2, 8.3.

Требования по безопасности 1С Предприятие включают:

– защиту удаленного доступа

– защиту и шифрование ключевых папок обмена информацией

– наличие брандмауэров, антивирусного ПО

– регулярные проверки системы на наличие вредоносного ПО

– обязательную авторизацию всех устройств и пользователей в сети.

Программные продукты «1С: Учет и управление хозяйственной деятельностью банка» версии 8 не только получают программные лицензии, но и могут быть защищены от копирования аппаратными ключами. Маркировка ключей защиты 1С указывает на их назначение.

Довольно часто корпорации разрабатывают собственные прикладные решения на платформе 1С, которые также нуждаются в защите – это ведь интеллектуальная собственность. На этот случай существует система защиты конфигураций 1С УТ и УПП, Предприятие, Бухгалтерия и др., она позволяет запретить доступ к фрагментам кода конфигураций и защитить их от несанкционированного использования. Сюда относится, например, защита обработок 1С от декомпиляции, защита модулей 1С.

Реализуется это и программным путем, и через аппаратные ключи защиты 1С. Пользовательская память такого ключа дает разработчикам возможность реализовывать разные виды поддержки лицензирования и многопользовательских поставок (сетевые ключи защиты 1С).

Показатели эффективности информационного обеспечения системы управления ПАО «Почта Банк» представлены в таблице 7.

Таблица 7. Качественные показатели и балльное значение эффективности информационного обеспечения системы управления ПАО «Почта Банк»

| Качественные показатели | Рейтинг оценки рисков мероприятий по защите информационной системы | Балльное значение рейтинга в интервале от [0,1] |

| Обеспечение конфиденциальности данных | ‑ ниже среднего (НС) | 0,25 |

| Обеспечение целостности данных | ‑ средняя (С) | 0,5 |

| Обеспечение аутентификации | ‑ средняя (С) | 0,5 |

Итоговый рейтинг R# составит 1,25, что является средним уровнем показателя.

В целом, для обеспечения эффективного функционирования IT-систем ПАО «Почта Банк» необходимо обеспечить:

– доступность и сбалансированное использование всех ресурсов и сервисов;

– использование в единой информационной среде различных протоколов и технологий;

– адекватное отражение знаний о предметной области в каждый момент времени;

– независимость программных продуктов и в то же время возможность оперативно и легко их заменить или нарастить систему за счет новых модулей.

Таким образом, анализ информационного обеспечения управления финансами корпорации АО «Почта Банк» позволил выявить такие недостатки как:

– неэффективность организационной структуры управления с точки зрения эффективной реализации информационных технологий обеспечения управления финансами;

– необходимость модернизации технически устаревшей и в связи с этим недостаточно эффективной процессной системы применения информационных технологий обеспечения управления финансами;

– высокие затраты на обеспечение функционирования процессов применения информационных технологий обеспечения управления финансами.

Глава 3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ФИНАНСАМИ КОРПОРАЦИИ

3.1 Методика совершенствования системы управления финансами ПАО «Почта Банк»

Основные проблемы в области управления финансами в ПАО «Почта Банк» и предлагаемые направления их оптимизации представлены в таблице 8.

Таблица 8. Основные проблемы в области управления финансовым мониторингов в ПАО «Почта Банк» и предлагаемые направления их оптимизации

| Проблемы в области системы управления финансами | Направления решения выявленных проблем | Мероприятия |

| 1 В системе управления финансами отсутствуют превентивные контроли. | Контроль со стороны Департамента внутреннего аудита за соблюдением действующего законодательства | 1 Создание механизмов превентивных контролей 2 Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности |

| 2 Реформирование системы управления финансами производится децентрализованно в рамках разветвленной функциональной структуры | Повышение эффективности функционирования подразделений | Создать Комиссию по реформированию под руководством Президента — Председателя Правления |

| 3 Разработка направлений автоматизации управления финансами в кредитной организации осуществляется сторонними компаниями | Повышение эффективности автоматизации системы управления финансами | 1 Создание собственного подразделения по разработке антирискового программного обеспечения 2 Внедрение технологии блокчейн в систему управления финансами |

Оптимизацию системы управления ПАО «Почта Банк» возможно осуществить, рассмотрев управленческие и методологические аспекты.

- Оптимизация организационно-функциональной структуры кредитной организации.

Новая внутренняя структура должна обеспечить наиболее эффективное управление корпорацией, часть генеральных и принципиально важных вопросов останутся во власти генерального директора, а решение текущих, оперативных проблем будет осуществляться через руководителей конкретного направления. В функциональные обязанности менеджера отдела продаж, как правило, входит не только поиск новых клиентов и заключение с ними договоров, но и работа с текущими заказчиками (выставление счетов, актов, отслеживание поступления оплаты, работа по претензиям).

1 Контроль со стороны Департамента внутреннего аудита за возможными областями возникновения риска в краткосрочной перспективе. Его введение позволит использовать только актуальные рекомендации и нормативы Банка России, что будет способствовать уменьшению операционных, репутационных и правовых рисков;

Наделение Департамента внутреннего аудита широкими полномочиями будет способствовать более тщательному отслеживанию последним изменений в законодательстве и более оперативному доведению данной информации до подразделений банка.

В рамках данного направления:

1.1 Создание механизмов превентивных контролей. Это, по нашему мнению, позволит предупредить возможные рисковые события в банке, препятствовать их возникновению;

1.2 Исключение вовлечения банка и его сотрудников в осуществление противоправной деятельности. Решение этой проблемы будет способствовать повышению репутации банка;

2 Повышение эффективности функционирования подразделений, что даст возможность выявлять и контролировать уже возникшие риски, классифицировать их и подвергнуть тщательному анализу;

2.1 Для проведения оптимизации управления финансами и системы управления рисками в ПАО «Почта Банк» предлагается создать Комиссию по реформированию под руководством Президента — Председателя Правления.

2.2 Исходным пунктом реформы системы риск-менеджмента должно стать дальнейшее совершенствование его структуры. Для этого, прежде всего, необходимо выделить специализированное подразделение по управлению рисками — Департамент нормативно-правового обеспечения, в обязанности которого входило бы отслеживание изменений в законодательстве. Это будет способствовать устранению правовых и репутационных рисков в ПАО «Почта Банк». С помощью функциональных координаторов и Кураторов дочерних компаний Департамент нормативно-правового обеспечения будет доводить информацию об изменениях в законодательстве до заинтересованных подразделений, которые будут в полной мере и своевременно ее учитывать.

2.3 Наряду с этим, предлагается расширить полномочия Кредитных комитетов филиалов (ККФ). Сейчас они задействованы в управлении рисками не в полном объеме. Рекомендуется обязать Кредитный Комитет Головной организации (ККГ) выдавать лишь крупные кредиты, повысив лимиты ККФ на самостоятельное принятие решения об одобрении более мелких кредитов, ограничив их размер до доли уставного капитала Банка, определенной в Кредитной политике. В результате значительную часть решений о выдачи региональных кредитов будет принимать ККФ, который имеет точные и исчерпывающие сведения о ситуации на региональном кредитном рынке. Это будет способствовать снижению кредитных рисков.

3 После того, как произойдет расширение полномочий Департамента рисков, Кредитных комитетов филиалов, Комитета по аудиту, Управления методологии, они смогут с большей эффективностью требовать от Управляющего Комитета Группы Почта Банк обеспечить их новыми программными средствами для противодействия рискам. Исходя из этого, на данном этапе предлагается проводить процесс последовательного внедрения новых специализированных программных продуктов, способствующих противодействию рискам. При этом следует использовать не только антирисковые разработки сторонних разработчиков (т.е. аутсорсинг), как это происходит сейчас, но и наладить создание собственных антирисковых программ.

3.1 Поскольку в настоящее время подразделение, специализирующееся на разработке и внедрении антирисковых программ, в ПАО «Почта Банк» отсутствует, постольку предлагается создать в Банке специальное структурное подразделение — отдел антирискового программирования (ОАРП), обязанностью которого явилась бы разработка и внедрение программ, способствующих противодействию рискам и профилактике их дальнейшего появления. Он будет через Управление разработки информационных систем подчиняться Департаменту информационных технологий. Рекомендуется привлечь в ОАРП специалистов с опытом работы в компании-разработчике антирисковых решений. Предлагается также наладить тесные связи между ОАРП и Управлением внедрения и сопровождения информационных систем для обеспечения подразделений ПАО «Почта Банк» антирисковыми решениями. Создание ОАРП станет адекватным ответом на появление новых рисков в ПАО «Почта Банк», будет отражать ситуации, свойственные конкретному банковскому учреждению.

Предлагаемая система автоматизации управления финансами в ПАО «Почта Банк» представлена на рисунке 9.

Рисунок 9. Предлагаемая система автоматизации управления финансами в ПАО «Почта Банк»

Соответствующая концептуальная схема информационного обеспечения ПАО «Почта Банк» по итогам проведения мероприятий представлена в приложении 3.

3.2 В целях оптимизации информационного обмена между подразделениями по автоматизации управления в системе управления финансами предлагается внедрить технологию блокчейн.

В целях дальнейшего совершенствования системы управления финансами кредитной организации ПАО «Почта Банк» предлагается внедрение для данных целей платформы на основе технологии блокчейн.

Риски внедрения технологии блокчейн можно условно разделить на 2 группы:

– внешние риски, обусловленные зависимостью технологии от майнеров и т.п.;

– внутренние, связанные с применением технологии для конкретных банковских продуктов.

К внешним рискам, например, можно в качестве примера отнести тот факт, что весной 2019 года дебетовая платежная онлайн-платформа PayPal отказалась использовать блокчейн. Руководство «PayPal» приняло решение отказаться от блокчейн-технологий в пользу традиционных СУБД. В ходе международной конференции «4YFN» разработчик из PayPal Харпер Рид заявил, что не видит смысла в использовании блокчейн: «Для меня эта технология неинтересна». Кроме того, ранее SWIFT также высказала недоверие к блокчейн, назвав распределенный реестр недостаточно зрелой технологией, чтобы выполнять требования финансового сообщества.

Проблему внешних рисков российские банки решают путем внедрения собственных платформ для реализации блокчейн. Например, «Мастерчейн».

Внутренние риски внедрения блокчейн различны для различных видов банковских продуктов, реализуемых с применением данной технологии. Стоит отметить, что данные риски банки оценивают как минимальные.

Для оценки рисков внедрения технологии блокчейн в рамках того или иного банковского продукта предлагается использовать методику нечетких множеств.

Пусть банковский продукт (кредитование ипотечное, проектное финансирование и т.п.) обладает неким набором показателей, которые подлежат оценке при принятии решения о внедрении технологии блокчейн. Математически данный набор можно записать следующим образом:

Х ={хi}, i = 1, 2, …, n (3.1)

где Х – множество показателей, характеризующих реализацию банковского продукта;

хi – i-я характеристика банковского продукта;

n – количество характеристик, учитываемых в модели.

Для оценки рисков внедрения блокчейн необходимо выделить множество критериев, которые описываются следующим образом:

Y ={yj}, j = 1, 2, …, m (3.2)

где Y – множество критериев оценки банковского продукта;

yj – j-й критерий оценки;

m – количество критериев, учитываемых в модели.

Также в рассмотрение необходимо ввести рейтинги рисков внедрения блокчейн в рамках банковского продукта:

R ={Rij}, i = 1, 2, 3, 4, 5, j = 1, 2, …, n (3.3)

где R – множество рейтингов рисков внедрения блокчейн в рамках банковского продукта;

Rij – ij-й рейтинг рисков внедрения блокчейн;

i – уровень рейтинга, принимающий значение от 1 до 5;

j– количество рейтингов;

В соответствии с уравнением (3.3), для формирования рейтинга R рисков внедрения блокчейн в рамках банковского продукта принимается пять уровней: низкий (Н); ниже среднего (НС); средний (С); выше среднего (ВС); высокий (В).

Из представленных альтернатив рейтингов (Н, НС, С, ВС, В) максимальная мощность (уровень рейтинга) по каждой альтернативе должна составлять: низкий (Н) < 5,5; ниже среднего (НС) – 5, средний (С) – 11; выше среднего (ВС) – 16,5; высокий (В) ≥ 16,5 . Максимальная граница диапазона рассчитывается как произведение максимального значения показателя в интервале на число показателей, учитываемых при оценке рисков внедрения блокчейн для реализации банковского продукта.

Набор условий, при которых будет осуществляться внедрение блокчейн в рамках банковского продукта можно представить в виде

Z ={zk}, k = 1, 2, …, l (3.4)

где Z – множество сценариев внедрения блокчейн в рамках банковского продукта;

Zk-й сценарий внедрения блокчейн;

l – количество сценариев внедрения блокчейн.

Принятие решения о внедрении блокчейн в рамках банковского продукта (либо об отказе от данной технологии в данном конкретном случае) представляет собой построение отображений показателей xi из множества Х по критериям yij множества Y. В результате для каждого показателя xi с учетом набора критериев появляется возможность нахождения своего рейтинга рисков внедрения блокчейн Rij. Данная процедура должна проводиться по всем показателям множества Х, при этом полученные рейтинги в дальнейшем суммируются, формируя совокупный итоговый рейтинг R#.

Итоговое значение R#, выраженное в числовой форме позволяет принять решение о внедрении блокчейн либо отказе от него. С учетом имеющихся вариантов сценариев внедрения блокчейн (множество Z) и на основании значения итогового рейтинга R# выбирается оптимальный сценарий внедрения блокчейн Z#.

Процесс оценки рисков внедрения блокчейн для реализации банковского продукта можно описать математически следующим образом:

(N1 : Х → Y) = R; (3.5)

(N2 : R → Z) = Z#; (3.6)

Z# Î Z; (3.7)

∑ Rij = R# (3.8)

где N1 и N2 – уровни неопределенности, характеризующие риски при оценке рисков внедрения блокчейн в рамках банковского продукта;

Z# – выбранный сценарий внедрения блокчейн из множества сценариев инвестирования Z.

Процесс выбора наиболее подходящего сценария внедрения блокчейн в рамках банковского продукта можно представить в формализованном виде в виде схемы (рисунок 10).

Рисунок 10. Формализация процесса выбора схемы управления финансами при внедрении блокчейн

Предполагается, что на основе итогового рейтинга R# можно выбрать оптимальный сценарий внедрения блокчейн Z#.

Для принятия экспертом решения по определению рейтинга рисков внедрения блокчейн в рамках банковского продукта используется математический аппарат теории нечетких множеств. В частности, ставится задача многокритериального выбора рейтингов Rij по каждому показателю Хi. Неопределенность (ограничения) может характеризоваться следующими аспектами.

Во-первых, некоторые характеристики относительно банковского продукта не могут быть оценены корректно и эффективно вследствие представления банком недостоверной либо искаженной финансовой и экономической информации.

Во-вторых, существует вероятность неточной экспертной оценки банковским работником, что, в свою очередь, может оказать влияние на качество принятия решения.

В-третьих, по инновационным банковского продуктам зачастую отсутствует достаточный объем статистической и прочей информации, позволяющей однозначно классифицировать как данные для оценки, так и их критерии.

В таблице 8 приведен пример формирования рейтингов для демонстрации предлагаемой методики оценки рисков внедрения блокчейн в рамках банковского продукта и целесообразности внедрения блокчейн.

Таблица 9. Качественные показатели и балльное значение рейтинга

| Качественные показатели | Рейтинг оценки рисков внедрения блокчейн | Балльное значение рейтинга в интервале от [0,1] |

| Общая характеристика банковского продукта | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

| СПРЭД и процентная маржа | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

| Вероятность увеличения затрат на реализацию банковского продукта и суммы финансирования внедрения блокчейн | ‑ низкая (Н) ‑ ниже среднего (НС) ‑ средняя (С) ‑ выше среднего (ВС) ‑ высокая (В) | 0 0,25 0,5 0,75 1 |

В таблицах 10 – 12 представлены интервалы значений функции принадлежности и рейтинг каждой альтернативы (Н, НС, С, ВС, В) для каждого из 36-ти финансово-экономических показателей.

Таблица 10. Значение функции принадлежности m коэффициента нормы чистой прибыли НЧП

| Коэффициент НЧП | ||||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | ||||||

| НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | НЧП | m(НЧП). | |

| 0 | 1 | 0 | 0 | 0,2 | 0 | 0,25 | 0 | 0,3 | 0 | |

| 0,1 | 0,5 | 0,2 | 1 | 0,25 | 1 | 0,3 | 1 | 0,325 | 0,5 | |

| 0,2 | 0 | 0,25 | 0 | 0,3 | 0 | 0,35 | 0 | 0,35 | 1 | |

Таблица 11. Значение функции принадлежности m коэффициента текущей ликвидности ККТЛ

| Коэффициент ККТЛ | |||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | |||||

| КТЛ | m(КТЛ) | КТЛ. | m(КТЛ) | КТЛ | m(КТЛ) | КТЛ | m(КТЛ) | КТЛ | m(КТЛ) |

| 0 | 1 | 0,5 | 0 | 1 | 0 | 1,5 | 0 | 2 | 0 |

| 0,5 | 0,5 | 1 | 1 | 1,5 | 1 | 2 | 1 | 2,25 | 0,5 |

| 1 | 0 | 1,5 | 0 | 2 | 0 | 2,25 | 0,5 | 2,25 | 1 |

Таблица 12

Значение функции принадлежности m коэффициента долговой нагрузки КДН

| Коэффициент КДН | |||||||||

| Низкая (Н) – 0 | Ниже среднего (НС) – 0,25 | Средняя (С) – 0,5 | Выше среднего (ВС) – 0,72 | Высокая (В) – 1 | |||||

| КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) | КДН | m(КДН) |

| 0 | 1 | 0,25 | 0 | 0,5 | 0 | 0,75 | 0 | 1 | 0 |

| 0,25 | 0,5 | 0,5 | 1 | 0,75 | 1 | 1 | 1 | 1,25 | 0,5 |

| 0,5 | 0 | 0,75 | 0 | 1 | 0 | 1,25 | 0 | 1,5 | 1 |

На основе данных таблиц рассчитывается совокупность рейтингов для каждого показателя Xi. Сформулируем набор условных правил в следующем виде: «Если 1-й критерий = а» и «Если 2-й критерий = b» и … «Если критерий N = j» то «Вывод h». Далее сформулируем постановку задачи оценки рисков внедрения блокчейн для реализации банковского продукта, применив аппарат теории нечетких множеств.

Если множество решений характеризуется набором показателей X1, X2, …Xn, заданных на базовых критериях y1, y2… yj множества Y, то для каждого показателя Xi можно определить его функцию принадлежности mR (рейтинг банковского продукта) по следующей формуле

mR = max(N1, m x1, N2, m x2 … Nn, m xn) (3.9)

где n – количество показателей множества Х;

R – множество рейтингов оценки рисков внедрения блокчейн для реализации банковского продукта;

N1 и N2 – уровни неопределенности, характеризующие риски при оценке рисков внедрения блокчейн для реализации банковского продукта (риск банка).

Возможные варианты оценки рисков внедрения блокчейн для реализации «Вывод h» («Низкий», «Ниже среднего» и т.д.) представляют собой нечеткие множества со своими функциями принадлежности. С помощью уравнения (3.9), мы получаем совокупность качественных и количественных показателей, которые можно использовать для оценки рисков внедрения блокчейн для реализации банковского продукта.

Итоговый рейтинг R# получается путем суммирования рейтингов Rij

R# = ∑ Rij (3.10)

В соответствии с теорией нечетких множеств, R# характеризует мощность нечеткого множества. Чем R# больше, тем выше рейтинг рисков внедрения блокчейн для реализации банковского продукта.

Затем принимается решение на основании значения итогового рейтинга R#, предварительно рассчитанного кредитной организацией. Рейтинг R# может принимать несколько базовых значений, которым соответствует определенная схема внедрения блокчейн;

Предлагаемая методика экспертной оценки рисков внедрения блокчейн в рамках банковского продукта с помощью математического аппарата теории нечетких множеств позволяет:

– облегчить процесс принятия решения, так как в расчет могут быть взяты возможные сценарии развития событий;

– минимизировать риски инвестора при инвестировании банковского продукта и нейтрализовать факторы, негативно влияющие на процесс принятия решения такие, как искажения достоверности информации, ошибки и неточности в финансовой отчетности и т.д.;

– осуществлять оценку рисков внедрения блокчейн для реализации банковского продукта как динамический процесс в течение всего срока инвестирования, что дает возможность банку организовать мониторинг состояния банковского продукта, а также предусмотреть периоды наступления финансовых (и прочих) рисков;

– создать единую автоматизированную расчетную базу данных по показателям оценки динамики развития по отраслям и региону в целом, что позволит инвесторам избежать повторного расчета этих качественных показателей при оценке рисков внедрения блокчейн для реализации того или иного банковского продукта.

Сложность исследования современной парадигмы банковской деятельности во многом обусловлена ее многообразием и широким спектром выполняемых операций, тесной связью с другими процессами в экономике, а также высоким динамизмом изменений.

Основные направления совершенствования нормативно-правовой базы регулирования технологии блокчейн, возможности применения зарубежного опыта в российской банковской сфере, новые методики анализа рисков внедрения технологии блокчейн в банковской сфере и существующие варианты развития инфраструктуры для технологии блокчейн в сфере ипотечного кредитования обусловливают перспективы развития современных банковских технологий в информатизации экономических отношений.

Развитие технологии блокчейн в банковской сфере затрудняется отсутствием сформированной инфраструктуры, прежде всего вычислительных мощностей, а также малым числом лидеров банковской сферы, участвующих в реализации данной технологии.

Банковская отрасль России в настоящее время сталкивается с многочисленными проблемами, включая снижение прибыли и увеличение риска, и вступила в новое состояние перемен и развития. Внезапное развитие интернет-финансов также привело к многочисленным проблемам в традиционном банковском бизнесе. Следовательно, коммерческие банки должны полагаться на новый технологический рост для ускорения инноваций в продуктах и услугах, адаптируясь тем самым к новым требованиям клиентов и конкурентной среде.

Внутренние и внешние проблемы банковской отрасли влияние макроэкономической ситуации и политики с 2014 года макроэкономика России вступила в стадию, в которой экономический рост продолжает замедляться, в то время как либерализация процентных ставок по существу завершена, и их совокупные последствия становятся все более очевидными. С одной стороны, наблюдается тенденция к сужению процентного спреда и снижению прибыльности коммерческих банков. С другой стороны, наблюдается рост кредитного риска и неработающих активов.

Развитие интернет-финансирования с увеличением доли рынка в последние годы ускорило процесс маркетизации финансового сектора. Постоянное появление интернет-финансовых продуктов привело к существенному отвлечению сберегательных депозитов домашних хозяйств и увеличению задолженности банков.

По данным мониторинга национальных интернет-финтех-платформ, по состоянию на конец августа 2020 года количество интернет-финансовых платформ достигло 490. Доля пользователей интернет-финансов составляет 87% от общего числа пользователей Интернета в Китае.

В последние годы наблюдается технологический подъем на финансовых рынках, увеличение ассортимента продуктов и непрерывные финансовые инновации. Фокус рынков капитала варьируется от деривативов до секьюритизации активов, а затем до P2P, краудфандинга и других.

Финансовые инновации могут предложить участникам рынка капитала больше возможностей, обеспечивая тем самым более удобные и персонализированные услуги. Это создает значительную конкуренцию традиционной банковской отрасли.

Отсутствие информации является наиболее заметной проблемой в системе кредитной информации банка. С одной стороны, это ограничивает расширение бизнеса коммерческих банков, в результате чего МСП и физические лица испытывают трудности с получением кредитов от банков. С другой стороны, это также приводит к частым случаям неработающих кредитов, и коммерческие банки испытывают трудности с проверкой и контролем качества кредитов.

По сравнению с интернет-финансовыми компаниями, недостаток информации является наиболее очевидным недостатком в банках. Банки могут получать счета по кредитным картам, которые дают только общий обзор сценариев потребления. Поскольку кредит является краеугольным камнем финансовой деятельности, банковская отрасль столкнулась с проблемами в создании кредита из-за ограниченной информации о клиентах.

С учетом этих внутренних и внешних проблем банковскому сектору требуются новые источники роста, с тем, чтобы обратить вспять нынешнюю тенденцию к снижению.

Технология блокчейн – это тип базовой технологии, которая может подключаться к различным сценариям. Он может обеспечить оцифровку активов и передачу стоимости «точка-точка», тем самым реконструируя финансовую инфраструктуру. Это резко повышает эффективность процесса клиринга и расчетов финансовых активов после сделки, при одновременном снижении затрат. Таким образом, он в значительной степени решает ряд существующих проблем в банковской сфере.

Нет необходимости говорить, что блокчейн может стать ядром, лежащим в основе технологии финансового сектора в будущем.

Таким образом, банковская индустрия должна использовать преимущества своих ресурсов и размеров, чтобы активно проводить исследования и тестирование блокчейн-приложений. Это позволит банкам стать пионерами технологических приложений, которые могут вести и участвовать в формировании новых бизнес-ландшафтов, следовательно, постоянно улучшая потенциал и содержание ценных финансовых услуг и способствуя новому импульсу для роста в отрасли.

Каждый человек производит огромное количество данных в интернете, что является чрезвычайно ценным доказательством их кредитной ситуации. Тем не менее, эти данные в настоящее время монополизирован крупными интернет-компаниями. Таким образом, физические лица не могут установить свою собственность или использовать эти данные.

Кроме того, в целях защиты конфиденциальности пользователей, поток данных трудно достичь между этими компаниями, что приводит к образованию островов данных. Технология блокчейн может выполнять шифрование данных, что может помочь нам контролировать наши собственные большие данные и установить собственность. Это может дополнительно гарантировать подлинность и надежность информации, а также сократить расходы на сбор данных кредитными учреждениями.

Используя технологию блокчейн, большие данные могут стать кредитными ресурсами с четкой личной собственностью и даже заложить основу будущих кредитных систем.

Цепочки поставок финансов включает в себя обширное количество ручных проверок и бумажных операций. Процесс также имеет многочисленных посредников, высокий риск незаконных операций, высокие затраты и низкую эффективность. Технология блокчейн может значительно сократить ручные вмешательства и использовать смарт-контракты для оцифровки процедур, которые в значительной степени зависят от документов. Это позволит значительно повысить эффективность цепочки поставок финансов и сокращению ручного операционных рисков. С поставщиком, покупателем и банком в качестве основных торговых сторон, а также обмен договорной информацией в децентрализованной распределенной бухгалтерской книге, смарт-контракты могут гарантировать, что платежи будут производиться автоматически, как только будет достигнуто заданное время и результат.

Применение технологии блокчейн в финансировании цепочек поставок может помочь снизить издержки для банков и предприятий торгового финансирования. По расчетам McKinsey, технология blockchain, как ожидается, поможет банкам снизить операционные расходы на 13,5–15 миллиардов долларов США в год и стоимость риска на 1,1–1,6 миллиарда долларов США в год. Обе торговые стороны также смогут ежегодно снижать стоимость капитала на 1,1-1,3 млрд долларов США,а эксплуатационные расходы-на 1,6-2,1 млрд долларов США.

Кроме того, повышение эффективности операций обеспечивает более плавный поток общих каналов финансирования торговли, что значительно увеличивает доходы всей торговой цепи.

Barclays Bank и израильский стартап завершили первую в мире торговую транзакцию на основе блокчейн. Эта сделка гарантировала экспорт сыров и сливочных продуктов на сумму около 100 000 долларов США от ирландской компании Ornua в сейшельскую торговую компанию. Сделка была осуществлена на платформе, созданной компанией-партнером Barclays Bank Wave. Используя технологию blockchain, процесс транзакции, который обычно занимает 7-10 дней, был резко сокращен до 4 часов.

В целом, технология блокчейн может быть использована для программирования этой процедуры в смарт-контракт, тем самым сокращая время обработки аккредитивов до 1 ч и снижая операционный риск.

Предлагаемая система управления финансами в ПАО «Почта Банк» представлена на рисунке 11.

Рисунок 11. Предлагаемая система управления финансами в ПАО «Почта Банк»

В целом, создание Департамента нормативно-правового обеспечения, оптимизация функционирования Управления методологии, обеспечение большей самостоятельности ДР путем включения его Директора в Состав УКГ Почта Банк и включения в функции ДР управления всеми видами рисков; расширение полномочий ККФ в сфере одобрения выдачи региональных кредитов; а также включение в состав Комитета по Аудиту Президента — Председателя Правления и внешних независимых аудиторов, обеспечение участия Комитета по аудиту в собраниях Правления; внедрение собственного одела по разработке антирискового программного обеспечения и внедрение технологии блокчейн – данные меры будут способствовать совершенствованию структуры риск-менеджмента в ПАО «Почта Банк».

Таким образом, оптимизацию информационной системы управления финансами ПАО «Почта Банк» возможно осуществить, рассмотрев управленческие и методологические аспекты.

Управленческие аспекты:

- Оптимизация организационно-функциональной структуры кредитной организации.

- Внедрение собственного одела по разработке антирискового программного обеспечения и внедрение технологии блокчейн – данные меры будут способствовать совершенствованию структуры риск-менеджмента в ПАО «Почта Банк».

Предлагаются следующие направления корректировки методической части повышения эффективности деятельности ПАО «Почта Банк»:

- Внедрение системы финансового планирования с учетом специфики деятельности кредитной организации.

- Обеспечить контроль исполнения планов.

- Оптимизировать систему управленческой отчетности путем проведения контроля и анализа деятельности центров ответственности и всей банковской структуры в целом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.