или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- Глава 1. Основы проведения инвентаризации

- 1.1 Сущность инвентаризации.

- 1.2 Периодичность и сроки проведения инвентаризации.

- 1.3 Порядок проведения инвентаризации.

- Глава 2. Правила проведения инвентаризации отдельных видов имуществ и обязательств.

- 2.1 Инвентаризация основных средств.

- 2.2 Инвентаризация товарно-материальных ценностей.

- 2.3 Инвентаризация денежных средств, денежных документов и бланков документов строгой отчётности.

- Глава 3. Практические аспекты проведения инвентаризации МКУ «ОДОУ» СМР

- 3.1 Организационно-экономическая характеристика МКУ «ОДОУ» СМР

- 3.2 Проведение инвентаризации и её характеристика в учете МКУ «ОДОУ» СМР

- Заключение

- Список используемой литературы.

Введение

Актуальность данной работы в том, что учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. При этом, существует риск искажения данных бух учета и отчетности. Для минимизации данного риска используют разные методы. В том числе инвентаризация.

Инвентаризация — один из элементов метода бюджетного учета, который помогает обеспечивать сохранность хозяйственных ресурсов, а также контролирует их целевое и рациональное использование, по средствам сопоставления данных бухгалтерского учета с фактическим наличием ценностей.

Инвентаризация устанавливает достоверность всех статей баланса и отчетности учреждения, поэтому в соответствии с Российским законодательством все организации перед составлением годового отчета обязаны проводить сплошную инвентаризацию.

Но также в течение года могут проводиться выборочные и контрольные проверки, которые позволяют своевременно выявлять несоответствия данных, устанавливать их причины и содействовать сохранности имущества учреждения, а также дисциплинировать работников.

Целью данной работы является изучение требований российского законодательства к проведению инвентаризации в бюджетных учреждениях, сам процесс проведения инвентаризации и отражения её итогов в бухгалтерском учете.

Для достижения цели в дипломной работе были поставлены следующие задачи:

— раскрыть понятие, виды инвентаризации;

— обобщить нормативно-правовое регулирование инвентаризации;

— описать основные этапы проведения инвентаризации;

— рассмотреть организацию и порядок проведения инвентаризации;

— отразить результаты инвентаризации в бухгалтерском учете;

— разработать предложения по совершенствованию проведения инвентаризации.

Глава 1. Основы проведения инвентаризации

1.1 Сущность инвентаризации

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризация проводится в соответствии с положением по бухгалтерскому учету и отчетности в РФ и основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Основными задачами инвентаризации являются:

- Выявление фактического наличия основных средств, товарно-материальных ценностей, денежных средств, ценных бумаг, а также объема незавершенного производства в натуре

- Контроль за сохранностью денежными средствами и товарно-материальные ценностями путем сопоставления фактического наличия данным бух учета

- Выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество или не отвечающих стандартам качества техническим условиям и т.п.

- Выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации

- Проверка соблюдений правил и условий хранения товарно-материальных ценностей, денежных средств, а также проверка эксплуатации машин, оборудования и других основных средств.

- Проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенные производства, расходов будущих периодов, резервы предстоящих расходов и платежей, дебиторская и кредиторская задолженности (поставщикам материалов, банкам по векселям, по налогам финансовым органам и другие) и других статей баланса.

1.2 Периодичность и сроки проведения инвентаризации

Инвентаризация должна проводиться в конкретные сроки, установленные в зависимости от вида и характера имущества эти сроки предусмотрены положением о бух учете и отчетности в РФ:

- Основные средства не менее 1 раза в 2-3 года

- Библиотечных фондов не реже 1 раза в 5 лет

- Сырья и прочих материальных ценностей не реже 1 раза в год

- Расчетов по платежам в бюджет не менее 1 раза в квартал

- Расчетов с дебиторами и кредиторами не менее 2-х раз в год

Инвентаризация проводится в обязательном порядке:

- При передаче имущества предприятию в аренду

- При выкупе, продаже, а также преобразовании государственного или муниципального предприятия в акционерное общество или товарищество

- Перед составлением годовой бухгалтерской отчетности кроме имущества, инвентаризация которого проводилась не ранее 1-го октября отчетного года

- При смене материально ответственного лица и на день приемки-передачи дел

- При установлении фактов хищений или злоупотреблении, а также порчи ценностей

- При установлении фактов краж, ограблений — немедленно при установлении таких фактов

- После пожара или стихийных бедствий — немедленно по окончании пожара или бедствия

- При переоценке основных средств и товарно-материальных ценностей, если иное не установлено в сроки, определенные соответствующими документа.

1.3 Порядок проведения инвентаризации

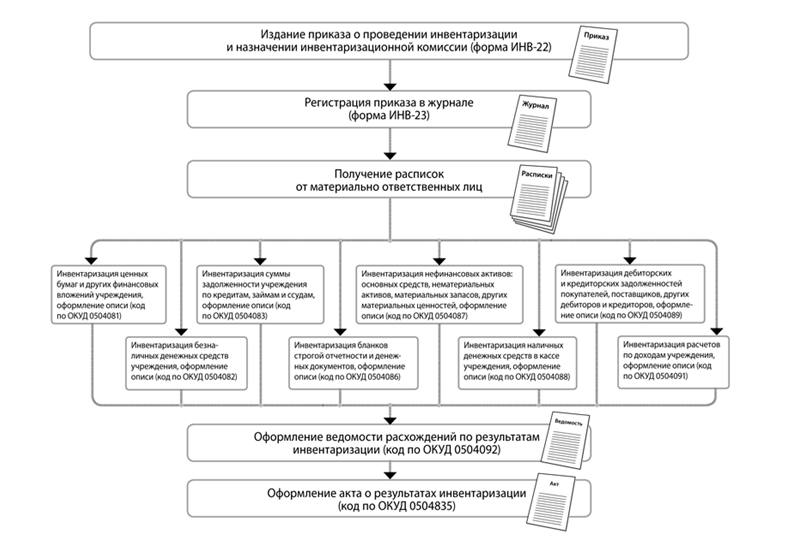

Порядок проведения инвентаризации на предприятии предполагает создание постоянно действующих инвентаризационных комиссии, в составе: руководителя предприятия или его заместителя (представителя комиссии); главного бухгалтера; начальников структурных подразделений (служб); представителей общественности.

Алгоритм действий при проведении инвентаризации в бюджетном учреждении

Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя предприятия, назначившего инвентаризацию; (председатель комиссии); специалистов (экономиста, работника бухгалтерской службы, инженера, технолога, товароведа, кладовщика и др.).

В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризуемое имущество, порядок формирования цен, первичный учет.

В межинвентаризационный период на предприятиях должны проводиться систематические проверки и выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работников инвентаризационных групп, состоящих в штате организации, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, бухгалтерский учет и отчетность, а также представители общественности.

Персональный состав постоянно действующих инвентаризационных комиссий, рабочих инвентаризационных комиссий и комиссий, осуществляющих проверки и выборочные инвентаризации. Утверждаются приказом руководителя, организации который регистрируют в книге контроля над выполнением приказов о проведении инвентаризации.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Рабочие инвентаризационные комиссии:

- Осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

- Совместно с бухгалтерией предприятия участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах естественной убыли;

- Вносят предложения по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения и контроля над их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей;

Несут за ответственность за:

- Своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя;

- Полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах;

- Правильность указания в описи отличительных приказов товарно-материальных ценностей (тип, сорт, марка, размер, цены…);

- Правильность и своевременность оформления материалов инвентаризации в установленном порядке.

Члены инвентаризационных комиссий за внесении в описи заведомо неправильных данных о фактических остатках ценностей с целью сокрытия недосдач и растрат или излишков товаров, материалов и других ценностей подлежат привлечению к ответственности в установленном законом порядке.

Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля над сохранностью товарно-материальных ценностей, выполнения правил их хранения, соблюдение материально ответственными лицами установленного порядка первичного учета.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям — контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Ко дню начала снятия фактических остатков должна быть закончена обработка всех документов по оприходованию и расходу ценностей, проведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризации.

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись.

Складские операции в период инвентаризации не производятся, заведующий складом в данной описи дает расписку о том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию организации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная группа обязана:

— опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы;

— проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения;

получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации, что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях — заблаговременно.

Инвентаризация основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей производится по каждому местонахождению их и ответственному лицу, на хранении у которого эти ценности находятся.

Проверка фактических остатков производится путем обязательного пересчета, взвешивания, обмера при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйством, кладовых, секций, торговых предприятий и т.п.)

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Наименование инвентаризуемых ценностей и объектов и их количество показываются в инвентаризационных описях по номенклатуре и в единицах измерениях, принятых в учете.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

Глава 2. Правила проведения инвентаризации отдельных видов имущества и обязательств

2.1 Инвентаризация основных средств

До начала инвентаризации основных средств рекомендуется проверить наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, наличие и состояние технических паспортов или другой технической документации.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение. Инвентарные номера, основные технические или эксплуатационные показатели.

Машины, оборудование, транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно, и учитываемые на типовой инвентарной карточке группового учета в описях проводится по наименованиям с указанием количества этих предметов.

На основные средства не пригодные к эксплуатации и неподлежащие восстановлению составляются отдельная опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности. (порча, полный износ…)

При выявлении объектов, не принятых на учет по объектам с неправильными данными или их отсутствии комиссия должна включать в опись правильные сведения о технических показателях по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ начисляется по фактически действительному состоянию объекта. Составляется акт.

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Инвентаризация нематериальных активов производится в аналогичном порядке. Необходимо проверить:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

2.2 Инвентаризация товарно-материальных ценностей

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация товарно-материальных ценностей должна проводиться в порядке расположения ценностей в данном помещении.

При хранении в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (опломбирование), и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания.

В инвентаризационной описи ценности должны быть расположены по наименованиям и артикулам. В описи указываются: полное наименование товара, номенклатурные прейскурантные номера, артикулы, сорта, количество мест, единица измерения, количество, цена за единицу, суммы.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации»

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

При инвентаризации малоценных и быстроизнашивающихся предметов, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей — накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.).

На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.