1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Теоретические основы процесса инвентаризации и бухгалтерский учет результатов.

1.1 Нормативно-правовое регулирование инвентаризации в организации

1.2 Документальное оформление процедуры инвентаризации и ее результатов

1 .3 Синтетический и аналитический учет отражения результатов инвентаризации.

Глава 2. Инвентаризация имущества и финансовых обязательств в АО ТД «Перекресток»

2.1 Экономическая характеристика АО ТД «Перекресток»

2.2 Организация проведения и отражение результатов инвентаризации в АО ТД «Перекресток»

2.3 Рекомендации по оптимизации учета при инвентаризации в АО ТД «Перекресток»

ЗАКАЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

В данной дипломной работе рассматривается один из элементов метода бухгалтерского учета- инвентаризация. Проведение инвентаризации активов и . обязательств организации придается важное значение в нормативном регулировании бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации.

Инвентаризация является также эффективным методом контроля за сохранностью имущества организации соблюдением финансовой дисциплины правильностью отражения операции на счетах бухгалтерского учёта своевременным обнаружением и исправлений расхождения между фактическими данными, полученными в результате проведения инвентаризации, и данными бухгалтерского учёта, что в конечном итоге способствует показателей о результате деятельности организации.

Всё это говорит об актуальности проведения инвентаризации в настоящее время. В стадии активных рыночных отношений вопросам инвентаризации уделяется большое внимание: разрабатываются новые программы, нормативные документы, методические указания, где предусматриваются меры по ужесточению правил проведения инвентаризации повышению материальной ответственности и контроля за правильным использованием и обеспечением сохранности имущества.

Актуальность данной темы обоснована тем, что без проведенной по всем правилам инвентаризации невозможно оценить финансовое положение организации. Следовательно, инвентаризация необходима в любой организации, независимо от формы собственности и отрасли.

Кроме того, инвентаризация основных средств, товарно-материальных ценностей, другого имущества, денежных средств и прочих финансовых активов и финансовых обязательств организации является важным этапом подготовки к успешному составлению годового бухгалтерского отчета за год.

Цель написания данной дипломной работы является исследования порядка организации и ведение инвентаризации отдельных видов имущества следующие задачи:

Определить роль инвентаризации в деятельности организации.

Рассмотреть требования, предъявляемые к документации по учёту денежных и товароматериальных ценностей, финансовых обязательств, а так же её значение в сохранности собственности организации АО ТД «Перекресток»

Объектом исследования данной дипломной работы является Общество с ограниченной ответственностью АО ТД «Перекресток»

Предметом исследования является Проведение инвентаризации и отражение результатов инвентаризации на счетах бухгалтерского учета в АО ТД «Перекресток»

Структурно работа состоит из введения основной части и заключения.

В первой главе рассматриваются постановка инвентаризации на предприятии, графики проведения, цели, значение и необходимость проведения инвентаризации, виды и основные принципы проведения инвентаризации.

Во второй главе рассматривается анализ рентабельности деятельности предприятия АО ТД «Перекресток», а также краткая характеристика предприятия и рассматриваются предложение по совершенствованию проведения инвентаризации.

Глава 1. Теоретические основы процесса инвентаризации и бухгалтерский учет результатов.

1.1 Нормативно-правовое регулирование инвентаризации в организации

Основной нормативной базой для проведения процедур инвентаризации в организациях Российской Федерации на сегодняшний момент являются, следующие законодательные акты:

1)Гражданский кодекс РФ

В соответствии со статьей 238 Гражданского кодекса работник обязан возместить работодателю причиненный ему прямой действительный ущерб, которым является, реальное уменьшение наличного имущества работодателя или ухудшение состояния этого имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества. При этом неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

2) Трудовой кодекс РФ в статье 238. Материальная ответственность работника за ущерб, причиненный работодателю.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам,

3) ФЗ «О бухгалтерском учете» № 402-ФЗ от, который включает в себя помимо общих положений о бухгалтерском учете, различного рода определений, основные требования к ведению учета, оценке имущества и обязательств организации, но и рассматривает понятие «инвентаризация», определяет случаи, когда процедура проведения инвентаризации является обязательной, а также порядок отображения выявленных в ходе проведения инвентаризации расхождений между фактическим наличием имущества и данными бухгалтерского учета;

4) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 г. N 34н, которое определяет порядок организации и ведения бухгалтерского учета, составления и предоставления бухгалтерской отчетности, взаимоотношение организации с внешними потребителями бухгалтерской информации, рассматривает порядок оценки и проведения инвентаризации имущества и обязательств организации;

5) Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13 июня 1995 г. N 49 — устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов, правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, порядок оформления результатов инвентаризации;

6) Приказ Минфина РФ и МНС РФ от 10 марта 1999 г. NN 20н, ГБ-3-04/39 «Об утверждении положения о порядке проведения инвентаризации

имущества налогоплательщиков при налоговой проверке» — устанавливает порядок проведения инвентаризации имущества налогоплательщиков при выездной проверке, правила проведения налоговой инвентаризации отдельных видов имущества и финансовых обязательств, порядок оформления результатов инвентаризации.

7) Постановление Правительства РФ от 12 ноября 2002г. № 814 (с изм.от 03.05.2012) «О порядке утверждения норм естественной убыли при хранении

и транспортировке товарно- материальных ценностей».

Согласно п. 3 ст. 1 одной из основных задач является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям

бухгалтерской отчетности (руководителям, учредителям, участникам

и собственникам имущества организации), так и внешним (инвесторам, кредиторам и другим пользователям бухгалтерской отчетности).

Отсутствие объективной и достоверной информации об имуществе

и обязательствах негативно отражается на финансовом состоянии

коммерческих организаций. Именно поэтому для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности

все организации обязаны проводить инвентаризацию имущества

и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Даже в случае, когда учетные данные полностью соответствуют содержанию первичных документов, это не всегда означает, что при документировании фактов хозяйственной деятельности организации и их

отражении в учете не было допущено нарушений, поскольку фактически имеющееся у организации имущество может не соответствовать

данным бухгалтерского учета по разным причинам. Такими причина

ми могут быть ошибки в учетных записях в результате неправильного

оприходования материальных ценностей, различного рода злоупотребления (обмеры, обвесы, хищения и пр.), изменения количества товарно- материальных ценностей вследствие естественного природного

воздействия.

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Она способствует реализации контрольной функции учета, позволяя

выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Также в соответствии с действующим законодательством, для некоторых видов имущества организации установлены сроки инвентаризации: для основных средств допускается проведение инвентаризации один раз в три года, дебиторская, кредиторская задолженность, касса, МПЗ.

Цель инвентаризации имущества — проверка достоверности данных бухгалтерского баланса и отчетности предприятия. Она позволяет в натуральном измерителе сравнить правильность ведения документации всех хозяйственных операций организации, выявить фактическое наличие и качественное состояние имущества предприятия.

Но в независимости от видов имущества и обязательств, в любом случае, в учетной политике организации необходимо закрепить сроки и периодичность проведения инвентаризации имущества, если необходимо разработать различные инструкции.

Инвентаризация осуществляется в соответствии с решением руководства организации на основании действующего законодательства, разработанной учетной политики, а также различных внутренних инструкциях.

Инвентаризация имущества и обязательств предприятия может происходить, как по инициативе внутренних пользователей бухгалтерской информации — руководителя предприятия, так и по инициативе внешних (сторонних) пользователей бухгалтерской информации с косвенным интересом — налоговой инспекции. Поэтому, в зависимости от того, кто является инициатором проведения инвентаризации принято выделять бухгалтерскую и налоговую инвентаризацию имущества и обязательств организации.

Можно выделить сплошную и выборочную инвентаризацию имущества организации. Сплошная инвентаризация предусматривает проверку всех, без исключения, основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, денежных средств, прочих финансовых активов, кредиторской задолженности, банковских кредитов, займов, резервов и т.д. Выборочная инвентаризация предусматривает проверку только какой-либо части имущества или обязательства организации. Следует отметить, что инвентаризации подлежит все принадлежащее организации имущество, независимо от его местонахождения, а также все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (например, находящиеся на ответственном хранении, арендованные или полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Также можно выделить документальную и натуральную инвентаризации. Документальная инвентаризация заключается в проверке наличия и правильности оформления документов, подтверждающих наличие имущества или обязательства (как правило, используется при проведении инвентаризации нематериальных активов, дебиторской и кредиторской задолженности организации).

Натуральная инвентаризация заключается в проведении проверки непосредственного наличия объектов, путем проведения процедур подсчета, взвешивания или обмера (как правило, используется в ходе проведения инвентаризации объектов основных средств, товарно-материальных ценностей и т.д.).

Информация, полученная на основании данных бухгалтерского учета финансовых результатов, в настоящее время является основной для большинства пользователей. Данные учетных регистров, которые сгруппированы и детализированы по определенным признакам, позволяют оценивать финансовые риски, составлять бухгалтерскую и статистическую отчетность, которые, в свою очередь, формируют мнение пользователей о финансовом состоянии организации, перспективах ее развития.

Развитие рыночных отношений, усложнение задач, стоящих перед бухгалтерским учетом, предъявляют повышенные требования к квалификации и профессионализму учетных работников.

Таким образом, бухгалтерский учет финансовых результатов представляет сферу общественных отношений, в которой практическое применение правовых норм является особо актуальным.

Все нормативные акты, регламентирующие бухгалтерский учет в целом в определенной степени регулируют и учет финансовых результатов, в силу того, что в них определены порядок признания и оценки различных объектов бухгалтерского учета, влияющих на величину финансовых результатов, в частности, доходов и расходов, основных средств и материальных ценностей, финансовых вложений и т.д.

1.2 Документальное оформление процедуры инвентаризации и ее результатов

Инвентаризацию проводят на всех предприятиях, независимо от форм собственности, вида деятельности и режима работы. Она является обязательным дополнением документации, как метода бухгалтерского учета. При помощи первичной документации и процедуры инвентаризации в бухгалтерском учете обеспечивается полное и достоверное отражение всех операций финансово- хозяйственной деятельности.

Принципы инвентаризации, как метода бухгалтерского учета:

— внезапность;

— сопоставимость единиц измерения;

— плановость;

— объективность;

— юридическая правомочность результатов;

— непрерывность;

— полнота охвата объектов;

— воспитательное воздействие и материальная ответственность;

— оперативность и экономичность;

— гласность.

Процедура проведения инвентаризации состоит из нескольких этапов:

Первый этап – подготовительный. Он включает в себя следующие мероприятия:

– подготовку приказа о проведении инвентаризации;

– формирование инвентаризационной комиссии;

– определение сроков проведения и видов инвентаризуемого имущества;

– получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

Четвертый этап – заключительный оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

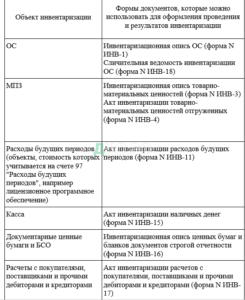

В организациях проводятся следующие виды инвентаризации:

- Инвентаризация основных средств, товарно-материальных ценностей.

Организация обязана провести инвентаризацию в каждом из следующих случаев:

— перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. Инвентаризацию ОС можно проводить раз в три года (п. 38 ПБУ 4/99);

— при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было вверено материально ответственному лицу;

— при выявлении фактов хищения или порчи имущества .

Инвентаризация проводится, когда необходимо установить, какое именно имущество и в каком количестве похищено (испорчено). При этом инвентаризация может быть выборочной, например при хищении со склада можно провести инвентаризацию только товаров, находящихся на складе. Если же наименование и количество похищенного (испорченного) имущества достоверно установлено (например, у организации угнали автомобиль), инвентаризацию проводить не нужно;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

— при ликвидации или реорганизации организации. В этом случае до даты составления ликвидационного баланса или даты подписания передаточного акта (разделительного баланса) должна быть проведена инвентаризация всего имущества и всех обязательств организации.

Порядок проведения инвентаризации состоит из следующих этапов.

- 1. Руководитель организации подписывает приказ (форма N ИНВ-22), в котором указывает следующие сведения (п. п. 2.2, 3, 2.8 Методических указаний по инвентаризации):

— должности и Ф.И.О. председателя и членов инвентаризационной комиссии. В состав комиссии могут быть включены любые работники организации. Целесообразно, чтобы среди них были представители бухгалтерии и технические специалисты. Материально ответственные лица обязаны присутствовать при инвентаризации вверенного им имущества, но членами инвентаризационной комиссии быть не могут;

— причину проведения инвентаризации;

— срок, в течение которого надо провести инвентаризацию;

— виды инвентаризируемых объектов учета.

- 2. Инвентаризационная комиссия определяет:

— наименования и количество имущества (ОС, МПЗ, деньги в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного, — путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется качественное состояние этих объектов (могут ли они использоваться по назначению);

— виды активов, не имеющих материально-вещественной формы (безналичные деньги, НМА, финансовые вложения), — путем сверки документов, подтверждающих права организации на эти активы;

— состав дебиторской и кредиторской задолженности — путем проведения сверки с контрагентами, указанными в справке об имеющейся кредиторской и дебиторской задолженности, составленной бухгалтером, и проверки документов, подтверждающих существование обязательства или требования.

Полученные данные комиссия заносит в соответствующие инвентаризационные описи (акты), на которых материально ответственные лица должны расписаться в том, что они присутствовали при проведении инвентаризации.

3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат фиксируется в сличительных ведомостей.

- По результатам инвентаризации составляется итоговая ведомость (форма N ИНВ-26), в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете.

- Инвентаризация наличных денежных средств.

Инвентаризация кассы — это сверка остатка наличных денег в кассе с данными учета наличных по документам (в кассовой книге, ПКО, РКО), а также с остатком по дебету счета 50 «Касса».

В ряде случаев, например при смене кассира, проведение инвентаризации кассы обязательно.

Дополнительная (добровольная) инвентаризация кассы проводится в сроки, установленные в бухгалтерской учетной политике или в отдельном приказе руководителя (п. 3 ст. 11 Закона N 402-ФЗ, пп. 8, 26, 27 Положения по бухучету N 34н, п. 7 Указания N 3210-У).

Инвентаризацию кассы можно провести как при комплексной инвентаризации всех активов и обязательств, так и отдельно, причем в любое время.

Инвентаризация кассы проводится в следующем порядке:

- Руководитель организации подписывает соответствующий приказ (форма N ИНВ-22), которым назначается инвентаризационная комиссия. Если инвентаризация кассы проводится в рамках комплексной инвентаризации активов и обязательств, то издавать отдельный приказ не нужно.

- Инвентаризационная комиссия на основании приказа получает:

— либо доступ к компьютерной программе, в которой ведется учет (заполняются ПКО, РКО, кассовая книга и формируются проводки по счету 50);

— либо документы в бумажном виде, в т.ч. кассовую книгу, ПКО и РКО, не внесенные в кассовую книгу в течение дня (п. 2.4 Методических указаний по инвентаризации).

До начала инвентаризации материально ответственное лицо (кассир) должно расписаться в форме ИНВ-15 в том, что все расходные и приходные документы им сданы и все деньги, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход.

- Члены инвентаризационной комиссии пересчитывают имеющиеся в кассе наличные деньги и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отраженные в них суммы берутся в расчет (п. 2.4 Методических указаний по инвентаризации). [4, стр 99]

- Результат пересчета и сверки фиксируется в Акте инвентаризации наличных денег (форма N ИНВ-15). Он составляется в двух экземплярах (один — для бухгалтерии, второй — для кассира), а при смене кассира — в трех экземплярах (один — для бухгалтерии и по одному для бывшего и нового кассиров).

Если при инвентаризации выявлен излишек или недостача, то объяснение кассира по поводу их возникновения и решение руководителя организации приводятся на оборотной стороне акта.

- Инвентаризация расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Инвентаризация расчетов обязательна:

— перед составлением годовой бухгалтерской отчетности;

— при списании дебиторской и кредиторской задолженности;

— при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков.

- Бухгалтерия составляет справку о дебиторской и кредиторской задолженности, в которой указывает сведения о задолженности, отраженной в бухучете. В справке приводятся наименования конкретных дебиторов и кредиторов, основания возникновения задолженности и реквизиты подтверждающих ее документов. Суммы задолженности в справке удобно группировать в разрезе бухгалтерских счетов.

«Документы, подтверждающие задолженность по счетам бухгалтерского учета»

- Бухгалтерия проводит сверку расчетов, т.е. согласовывает с дебиторами и кредиторами организации (поставщиками, покупателями, подрядчиками, заказчиками и т.п.) суммы задолженности.

На практике суммы задолженности, числящиеся в бухучете по расчетам с контрагентами, согласовывают с помощью актов сверки взаимных расчетов. Такой акт составляют с каждым контрагентом в двух экземплярах — один для вас, другой для него. Если акт подписан и вашим руководителем, и руководителем контрагента, то задолженность считается согласованной.

Вместо актов сверки подтвердить согласование суммы задолженности можно, например, письмом контрагента, в котором он признает свой долг.

По задолженности, относящейся к расчетам с бюджетом и фондами, обязательно надо получить от ИФНС, ПФР и ФСС документы, подтверждающие суммы задолженности. Это могут быть:

— по расчетам с бюджетом — справка о состоянии расчетов по налогам или акт сверки расчетов по налогам;

— по расчетам с ПФР, ФФОМС и ФСС — справка о состоянии расчетов по страховым взносам или акт сверки расчетов по страховым взносам.

- Инвентаризационная комиссия составляет акт инвентаризации расчетов по форме ИНВ-17 в двух экземплярах (один — для бухгалтерии, второй остается у инвентаризационной комиссии).

Акт составляется на основании справки о дебиторской и кредиторской задолженности, а также актов сверок с контрагентами, бюджетом, фондами и иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности.

Суммы задолженности, подтвержденной и не подтвержденной дебиторами и кредиторами, а также суммы безнадежных долгов с истекшим сроком исковой давности отражаются в акте отдельно.

Если при инвентаризации выявлены безнадежная дебиторская или кредиторская задолженность, то надо подготовить и дать на подпись руководителю приказ о списании безнадежных долгов.

1.3 Синтетический и аналитический учет отражения результатов инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности.

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета. Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Стоимость недостающего имущества, учитываемого на балансе организации, списывается в дебет счета 94 «Недостачи и потери от порчи ценностей».

Недостачи основных средств, материально-производственных запасов, денежных средств и другого имущества, относятся на виновных лиц. При этом в бухгалтерском учете балансовая стоимость недостающего имущества, отраженная на счете 94, относится в дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (если виновное лицо — работник организации), или на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям» (в иных случаях). Превышение взыскиваемой суммы (признанной виновным лицом или присужденной судом) над суммой недостачи отражается по дебету счета 73, субсчет 73-2 (76, субсчет 76-2), и кредиту счета 91, субсчет 91-1 «Прочие доходы»

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи относятся на прочие расходы. [16, стр 74-75]

При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами:

— решениями следственных или судебных органов, подтверждающими отсутствие виновных лиц;

— отказом на взыскание ущерба с виновных лиц, вынесенным следственными или судебными органами;

— заключением о факте порчи ценностей, полученным от отдела технического контроля или специализированных организаций (инспекций по качеству и др

Выявленные в результате проведенной инвентаризации излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов принимаются к бухгалтерскому учету. При этом активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости. В той же сумме в бухгалтерском учете признается прочий доход, который отражается по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Списание основных средств по результатам инвентаризации осуществляется в случае выявления инвентаризационной комиссией объектов, которые не способны приносить организации экономические выгоды (доход) в будущем. В отношении таких объектов, как правило, имеет место:

— прекращение использования (для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации) вследствие морального или физического износа;

— факт ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации;

— недостача или порча активов.

По факту выявления подобных объектов в результате инвентаризации по приказу руководителя создается специальная комиссия для их списания, которая должна оценить целесообразность (пригодность) дальнейшего использования объектов основных средств, возможность и эффективность их восстановления, а также оформить документацию при их выбытии (п. 77 Методических указаний по бухгалтерскому учету основных средств). Для обоснования списания объектов основных средств комиссии необходимо подтвердить прекращение действия хотя бы одного из установленных п. 4 ПБУ 6/01 условий принятия этих активов к бухгалтерскому учету в качестве объектов основных средств (Письмо Минфина России от 25.12.2015 N 07-01-06/76480). В ходе проверки комиссия по списанию объектов основных средств (п. 77 Методических указаний по бухгалтерскому учету основных средств):

— осуществляет осмотр объекта основных средств, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета, устанавливает целесообразность (пригодность) его дальнейшего использования, возможность и эффективность его восстановления;

— устанавливает причины списания объекта (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта и др.);

— выявляет лиц, по вине которых происходит преждевременное выбытие объекта основных средств, и вносит предложения о привлечении этих лиц к ответственности, установленной законодательством;

— определяет возможность использования отдельных узлов, деталей, материалов выбывающего объекта основных средств и их оценку исходя из текущей рыночной стоимости, передает их материально ответственному лицу;

— осуществляет контроль за изъятием из списываемых в составе объектов основных средств цветных и драгоценных металлов, определяет их количество, вес и сдает на соответствующий склад;

— составляет акт на списание объекта (объектов) основных средств и предоставляет его на утверждение руководителю организации.

Для оформления и учета списания пришедших в негодность объектов основных средств могут применяться акты о списании, утвержденные Постановлением Госкомстата России от 21.01.2003 N 7:

— объекта основных средств (кроме автотранспортных средств) — по унифицированной форме N ОС-4;

— автотранспортных средств — по унифицированной форме N ОС-4а;

— групп объектов основных средств — по унифицированной форме N ОС-4б.

Указанные акты составляются в двух экземплярах, подписываются членами комиссии, утверждаются руководителем. Один экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств. Акт является основанием для сдачи на склад и дальнейшей реализации материальных ценностей (в том числе металлолома), оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения МВД России (Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003 N 7).

В акте на списание в обязательном порядке указываются характеристики и отличительные признаки объекта основных средств, затраты по его списанию, а также стоимость материальных ценностей, поступивших от разборки (Указания по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003). Информация о списании вносится в инвентарную карточку (книгу) учета основных средств (могут применяться унифицированные формы N N ОС-6, ОС-6а, ОС-6б).

Доходы и расходы от списания объектов основных средств подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Списание задолженности с истекшим сроком исковой давности осуществляется по результатам инвентаризации при наличии письменного обоснования и приказа руководителя организации, в следующем порядке:

— кредиторская (в том числе депонентская) задолженность с истекшим сроком исковой давности относится на прочие доходы.

Указанные доходы отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», в корреспонденции с дебетом счета для учета кредиторской задолженности (Инструкция по применению Плана счетов);

— дебиторская задолженность списывается за счет средств резерва по сомнительным долгам или относится на прочие расходы (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 11 ПБУ 10/99).

При списании невостребованных долгов, ранее признанных организацией сомнительными, производятся записи по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами

Если по выявленной дебиторской задолженности, по которой истек срок исковой давности, не был создан резерв по сомнительным долгам, то производится бухгалтерская запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета учета расчетов с дебиторами в сумме, в которой задолженность была отражена в бухгалтерском учете организации (в том числе НДС)

Аналогичным образом списывается дебиторская задолженность, нереальная для взыскания, если срок исковой давности не истек.

При этом списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности.

Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Для учета такой задолженности предусмотрен забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция по применению Плана счетов).

Обоснование для списания дебиторской и кредиторской задолженности, в том числе с истекшим сроком исковой давности, может содержаться в протоколе заседания инвентаризационной комиссии либо прилагаться к акту инвентаризации расчетов с дебиторами и кредиторами, составленному, например, по унифицированной форме N ИНВ-17.

1 2