1 2

Глава 2. Инвентаризация имущества и финансовых обязательств в АО ТД «Перекресток»

2.1. Экономическая характеристика АО ТД «Перекресток»

Описание деятельности компании

Акционерное Общество «Торговый дом «Перекресток»

Краткое наименование :АО ТД «Перекресток» Действует с 24.03.1994г,присвоены ИНН 7728029110, КПП 772201001 ОГРН 1027700034493, ОКПО 34589240, основной ОКВЭД –торговля розничная преимущественно пищевыми продуктами, включая напитки и табачными изделиями в неспециализированных магазинах. Работают по 51 направлению. Имеет 838 лицензий .Организация насчитывает 21 филиал.

Учрежденных компаний: 8, Представительств : 0,Управляемых: 0.Всего связанных с АО ТД «Перекресток» 29 компаний.

Руководитель : Генеральны й директор Курбатов Владислав Александрович. Уставной капитал: 83818млн.Численность персонала: 104417.Количество учредителей: 2.Дата регистрации: 17.07.2002г. Статус : Действующее.

Магазины «Перекресток» видят свою основную цель, как «обеспечение возможности покупать качественные товары потребителям самого широкого ассортимента по доступным ценам в комфортных условиях». Группа компаний видит свою задачу в развитии современных форм розничной торговли в России, в защите интересов покупателей при работе с поставщиками и производителями продовольственных и непродовольственных товаров, включая собственную систему контроля качества продукции»

Один из элементов этой миссии — развитие производства товаров PRIVATE LABEL (под собственной торговой маркой). ТД «Перекресток» стал первым российским розничным магазином, который ввел в свой ассортимент подобную продукцию. Работа магазинов «Перекресток» построена по стандартам лучших супермаркетов мира. Развитие сети в регионах России способствует повышению уровня культуры потребления, создает новые рабочие места, содействует продвижению на рынке товаров местных поставщиков и производителей.

— Частная или Собственная торговая марка (от англ. термина private label) — это торговая марка, владельцем которой является розничная сеть, в нашем случае «Перекресток»;

— Товары под собственной торговой маркой (далее СТМ) распространяются только в торговой сети, владеющей данной маркой, то есть товары под маркой «Перекресток» вы найдете только в нашей сети;

— На товары СТМ традиционно устанавливается более низкая цена, чем на аналогичные товары конкурентов. Разница в цене объясняется отсутствием затрат на продвижение товаров СТМ. Товары СТМ продвигаются внутри магазинными методами. Покупатель воспринимает эти товары, как товары по честной цене, цене без маркетинговых наценок. В «Перекрестке» товары СТМ дешевле своих прямых аналогов, в среднем, на 10—15%. ;

— Торговая сеть своим именем гарантирует качество товаров под собственной торговой маркой. «Перекресток» постоянно контролирует качество выпускаемых товаров СТМ, используя для этой цели ресурсы независимых лабораторий;

— С помощью товаров СТМ розничная сеть облегчает выбор для покупателя, предлагая покупателю оптимальный ассортимент товаров в каждой товарной категории.

Торговый дом «Перекресток» одним из первых на российском рынке освоил технологию работы с собственной торговой маркой. Уже сейчас в его ассортименте присутствуют многие продукты нашего повседневного стола: молоко, масло, колбаса, соки, глазированные сырки, газированные напитки и минеральная вода, пельмени и многое другое — более 2000 наименований.

Ценовая политика «Перекрестка» нацелена на обеспечение покупателей качественными товарами по разумным ценам.

Еще одним аспектом привлекательности для покупателей является то, что в магазинах постоянно проходят всевозможные акции с ценными призами. И если сеть магазинов «Перекресток» привлекает покупателей вот уже свыше 10 лет, то можно считать, что мерчандайзинг в магазине находится на самом высоком уровне.

Место нахождения данного предприятия :г. Москва ул. Средняя Калитниковская дом 28 ,строение 4

Бухгалтерский учет осуществляется бухгалтерией во главе с главным бухгалтером. Главный бухгалтер в своей работе руководствуется действующими законами, нормативными документами и методическими указаниями, в соответствии с принятой учетной политикой АО ТД «Перекресток»

Налоговая политика организации представляет модель налогового учета, основной целью которого является определение размера налоговых обязательств. Модель налогового учета реализуется путем выбора элементов учетной политики и настройки аналитического учета таким образом, чтобы в рамках системного учета обеспечить формирование готовых данных для налогообложения.

Налоговый учет осуществляется бухгалтерией. Система налогового учета организуется в Обществе самостоятельно и применяется последовательно от одного налогового периода к другому.

Для отражения налогового учета в предприятии ведется «Книга доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения». В книге учета доходов и расходов организаций тождественные операции за каждый день, поступивших денежных средств в главную кассу предприятия, отражаются общей суммой.

Для учета доходов в целях исчисления единого налога при упрощенной системе налогообложения датой получения доходов признается день поступления средств на счета в банках кассу, получения иного имущества (работ, услуг) и имущественных прав (кассовый метод) в соответствии со статьей 346 НК РФ[2].

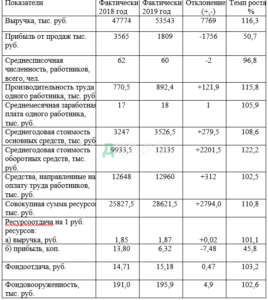

По данным таблицы 2.1 видно, что за 2019 год в АО ТД «Перекресток»

выручка составила 53543 тыс. руб. и увеличилась по сравнению с 2018 годом на 7769 тыс. руб. ( с 47774 тыс. руб. до 53543 тыс. руб.) или в относительном выражении на 16,3%.

Прибыль от продаж составила 1809 тыс. руб. и уменьшилась по сравнению с прошлым годом в абсолютной сумме на 1756 тыс. руб. или в относительном выражении на 49,3%. Среднесписочная численность работников в 2019 году уменьшилась по сравнению с 2018 годом и составила 60 человек.

Производительность труда одного работника в отчетном году составила 892,4 тыс. руб. и увеличилась по сравнению с прошлым годом на 121,9 тыс. руб. или в относительном выражении на 15,8%. Среднемесячная заработная плата одного работника отчетном году составила 18 тыс. руб., возросла в абсолютной сумме на 1 тыс. руб. или в относительном выражении на 5,9%. Положительно, что темп роста производительности труда (115,8%) опережает темпа роста средней заработной платы (105,9%).

Среднегодовая стоимость основных средств в 2019 году составила 3526,5 тыс. руб., увеличилась в абсолютной сумме по сравнению с прошлым годом на 279,5 тыс. руб. или в относительном выражении на 8,6%.

Среднегодовая стоимость оборотных средств, в 2019 году составила 12135 тыс. руб. и увеличилась по сравнению с 2018 годом в абсолютной сумме на 2201,5 тыс. руб. или в относительном выражении на 22,2%.

Средства направленные на оплату труда работников в отчетном году составили 12960 тыс. руб. и увеличились по сравнению с прошлым годом на 312 тыс. руб. или в относительном выражении на 2,5%, что явилось следствием роста среднемесячной заработной платы на одного работника.

Ресурсоотдача в виде суммы выручки за 2019 год равна 1руб. 87коп., а по прибыли 6,32 коп. на 1 рубль ресурсов. Рентабельность ресурсов равна 6,32%.

По сравнению с 2018 годом наблюдается рост ресурсоотдачи на 1 рубль выручки в виде суммы выручки на 0руб. 02коп. или на 1,1%, а по прибыли уменьшение ресурсоотдачи на 7,48 коп. или в относительном выражении на 54,2%. Следовательно, рост ресурсоотдачи обеспечивается главным образом за счет увеличения суммы выручки.

При выявлении влияния экстенсивных и интенсивных факторов на изменение результатов финансово-хозяйственной деятельности выявлено, что прибыль за 2019 год уменьшилась на 1756 тыс. руб. под влиянием увеличения суммы ресурсов и снижения их рентабельности.

Увеличение ресурсов на 2794,0 тыс. руб. способствовало росту прибыли на 385,6 тыс.руб. (2794,0*13,80/100).

Снижение ресурсоотдачи явилось фактором уменьшения прибыли на 2140,9 тыс.руб. (28621,5*-7,48/100).

Под совокупным влиянием двух факторов прибыль в 2019 году уменьшилась против 2018 года на 1756 тыс.руб. (385,6 тыс. руб. — 2140,9 тыс. руб

Фондоотдача увеличилась по сравнению с 2018 годом на 0,47 руб. и составила за 2019 год 15,18 руб. Это означает, что на 1 руб. основных средств приходится 15руб. 18 коп. выручки, что свидетельствует о более эффективном использовании основных средств. Возрос показатель фондовооруженности на 4,9 тыс. руб. и составил в отчетном году 195,9 тыс. руб. Это означает, что на одного работника приходится 155,9 тыс. руб. основных средств.

В целом можно сделать вывод, что в 2019 году АО ТД «Перекресток» незначительно увеличило свои финансово-хозяйственные показатели, по сравнению с 2018 годом, так как наблюдается рост эффективности использования имеющихся у организации основных средств, увеличение объемов деятельности.

Результаты хозяйственной деятельности оказали прямое влияние на доходность (рентабельность) исследуемой организации. Показатели динамики финансовой деятельности АО ТД «Перекресток» представлены в таблице 2.2.

Из данных таблицы 2.2 видно, что за 2019 год в АО ТД «Перекресток» прибыль от продаж составила 1809 тыс. руб. и уменьшилась по сравнению с 2018 годом на 1756 тыс. руб. или в относительном выражении на 49,3 %. Опережающий темп роста выручки(116,3%) по сравнению с темпом роста прибыли от продаж (50,7%) привел к снижению рентабельности продаж (по прибыли от продаж) на 4,20 %, по итогу за 2019 год она составила 3,26 , т.е. с каждых 100 рублей выручки было получено 3 руб. 26 коп. прибыли.

Рентабельность в % к себестоимости составила в 2019 году 4,87% и уменьшилась на 2,67% по сравнению с 2018 годом, что свидетельствует о снижении эффективности хозяйствования и понижении конкурентоспособности исследуемой организации на рынке.

Наблюдается рост прочих доходов на 381 тыс. руб. ( с 252 тыс. руб. до 633 тыс. руб.), или в относительном выражении в 2,5 раза, что явилось положительным фактором и увеличило прибыль до налогообложения на 381 тыс. руб.

Прочие расходы в отчетном году составили 1130 тыс. руб., увеличились по сравнению с прошлым годом на 330 тыс. руб. или в относительном выражении на 41,2%. Рост прочих расходов отрицательно повлиял на прибыль и снизил прибыль до налогообложения на 330 тыс. руб.

Прибыль до налогообложения за 2019 год составила 1312 тыс. руб., снизилась в абсолютной сумме на 1564 тыс. руб. или в относительном выражении на 54,4%.

Чистая прибыль в отчетном году составила 1312 тыс. руб., уменьшилась на 1564 тыс. руб. или в относительном выражении на 54,4 %.

Рентабельность продаж (по чистой прибыли) за 2019 год составила 2,45% , т.е. с каждых 100 рублей выручки было получено чистой прибыли 2 руб. 45 коп. Наблюдается негативная тенденция снижения рентабельности продаж (по чистой прибыли) по сравнению с 2018 годом на 2,53%, то есть с каждых 100 рублей выручки недополучено по 2 руб. 53 коп. чистой прибыли. Это свидетельствует о снижении эффективности работы АО ТД «Перекресток» за отчетный год, на что повлияли происходящие кризисные явления в экономике страны.

Валюта баланса в отчетном году составила 16377 тыс. руб., увеличилась по сравнению с 2018 годом на 1081 тыс. руб. или в относительном выражении на 7,1%.

Среднегодовая стоимость основных средств, в 2019 году составила 3526,5 тыс. руб., увеличилась по сравнению с 2018 годом на 3247 тыс. руб. или в относительном выражении на 8,6%.

Фондорентабельность в отчетном году составила 51,3%, уменьшилась по сравнению с прошлым годом на 58,5%. Оборотные активы в отчетном году составили 12834 тыс. руб. и увеличились по сравнению с прошлым годом на 1398 тыс. руб. или в относительном выражении на 12,2%.

Собственный капитал в 2019 году составил 7733 тыс. руб., увеличился по сравнению с 2018 годом на 1149 тыс. руб. или в относительном выражении на 18,4%.

Коэффициент финансовой автономии, характеризующий финансовую устойчивость АО ТД «Перекресток» , составил в 2019 году 0,47, при нормативе 0,5, т.е. ниже нормативного уровня на 0,03, что свидетельствует о имеющейся финансовой зависимости от заемных источников.

При этом положительно оценивается тенденция роста доли собственного капитала в валюте баланса в динамике по сравнению с 2018 годом на 4% (с 43,0% до 47,0%) .

Из данных таблицы 2.2 видно, что рентабельность собственного капитала АО ТД «Перекресток» составила в 2019 году 16,97%, это означает, что с каждых 100руб. собственного капитала получено 16 руб. 97 коп. чистой прибыли, что на 19 руб. 21 коп. меньше, чем в 2018 году.

Рентабельность оборотного капитала в 2019 году составила 10,22% уменьшилась по сравнению с 2018 годом на 10,61%.

Рентабельность активов в отчетном году составила 8,08%, уменьшилась по сравнению с 2018 годом на 10,79%.

Снижение динамики этих трёх показателей рентабельности означает, что в 2019 году АО ТД «Перекресток» наблюдается тенденция менее эффективного использования собственного, оборотного капитала и так же активов, что негативно отразилось на финансовом состоянии исследуемой организации.

2.2. Организация проведения и отражение результатов инвентаризации в АО ТД «Перекресток»

При проведении инвентаризации в АО ТД «Перекресток» выделяются следующие этапы:

- Подготовительный этап, формирование инвентаризационной комиссии, подготовка приказа о проведении инвентаризации, определение сроков и видов активов и обязательств подлежащих инвентаризации.

- Проверка, т.е. выявление фактического наличия объектов инвентаризации (активов, обязательств), составление инвентаризационной ведомости и сопоставление результатов с данными бухгалтерского учета, составление сличительных ведомостей при выявлении расхождений.

- Отражение результатов инвентаризации в бухгалтерском учете.

После того, как инвентаризационные описи заполнены, все члены инвентаризационной комиссии и материально-ответственные лица подписывают ее, а затем сдают в бухгалтерию, где их проверяют, а затем сравнивают с данными бухгалтерского учета и отчетности.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссий имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

Результатами инвентаризации могут быть излишки (фактическое наличие превышает наличие по данным бухгалтерского учета) или недостачи. Выявленные при инвентаризации излишки имущества приходуются по рыночным ценам, и одновременно их стоимость относится- на финансовые результаты. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по Годовой инвентаризации — в годовой бухгалтерской отчетности. При этом для целей финансового учета должны быть учтены события после отчетной даты. Данные результатов проведенные в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Исходя из проведенного анализа и результатов по документам, составленным в ходе проведения инвентаризации в АО ТД «Перекресток» , можно сделать вывод, что организация обладает устойчивым состоянием и способна продолжать свою деятельность.

В АО ТД «Перекресток» инвентаризация различных видов имущества оформляется следующими документами:

1)Инвентаризация основных средств

-Инвентаризационная опись ОС (форма N ИНВ-1)

-Сличительная ведомость инвентаризации ОС (форма N ИНВ-18)

2) Инвентаризация МПЗ

-Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3)

-Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4)

-Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19)

3) Инвентаризация кассы

-Акт инвентаризации наличных денег (форма N ИНВ-15)

4)Инвентаризация расчетов с покупателями поставщиками и прочими дебиторами и кредиторами

-Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17)

Правила проведения инвентаризации в АО ТД «Перекресток» и порядок отражения ее результатов в бухгалтерском учете установлены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Конкретные сроки проведения инвентаризации по видам имущества и обязательств действующим законодательством не установлены. Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

В АО ТД «Перекресток» основными положениями по инвентаризации установлены следующие сроки проведения инвентаризации имущества перед составлением годового отчета:

1.основные средства — не ранее 1 ноября отчетного года;

2.капитальные вложения — не ранее 1 декабря отчетного года;

3.незавершенное производство и полуфабрикаты собственной выработки —не ранее 1 октября отчетного года

4.готовая продукция на складах — не ранее 1 октября отчетного года;

5.сырье и прочие материальные ценности — не ранее 1 октября отчетного года.

Порядок проведения инвентаризации установлены в Методических указаниях по инвентаризации имущества и обязательств, которые утверждены Приказом Минфина РФ в совмещении с рядом принятых нормативных актов.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия имущества в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации в количестве не менее двух экземпляров. Подготовленные инвентаризационные описи раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков материальных ценностей:

— опломбирует помещения, в которых находятся материальные ценности;

— проверяет весы, мерную тару;

— получает от материально ответственных лиц отчет с документами, подтверждающими движение товарно-материальных ценностей, а также расписку в том, что к началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие в их ответственность, оприходованы, а выбывшие списаны в расход.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации — акт инвентаризации.

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляется сличительные ведомость «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (форма №ИНВ-19).

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма №ИНВ-26).

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов.

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации применяются единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

В АО ТД «Перекресток» инвентаризация учитывается в соответствии с планом счетов бухгалтерского учета.

По вине работника вышел из строя объект ОС стоимостью 150000 руб . Сумма начисленной амортизации 125000 руб. По заключению инвентаризованной комиссии объект восстановлению не подлежит .Сумма нанесенного ущерба в размере остаточной стоимости удержана из заработной платы виновного лица.

1.Списана первоначальная стоимость объекта 150000 руб.

Дт 01,2 Кт 01,1.

2.Списана сумма амортизации 125000 руб.

Дт 02 Кт 01,2.

3.Списана остаточная стоимость объекта 25000 руб.

Дт 94 Кт 01,2.

4.Сумма ущерба отнесена на виновное лицо 25000 руб.

Дт 73,2 Кт 94.

5.Сумма ущерба удержана из заработной платы 25000 руб.

Дт 70 Кт 73,2.

Выявленные в результате проведенной инвентаризации излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов принимаются к бухгалтерскому учету.

16.04.2020г в АО ТД «Перекресток» при инвентаризации денежных средств в кассе , были установлены излишки в сумме 10000 руб, которую следует оприходовать на дату проведения инвентаризации. Бухгалтер оформил эту операцию записью ;

Дт 50 Кт 91,1.

Списание основных средств по результатам инвентаризации осуществляется в случае выявления инвентаризационной комиссией объектов, которые не способны приносить организации экономические выгоды (доход) в будущем.

2.3. Рекомендации по оптимизации учета при инвентаризации в АО ТД «Перекресток»

На качество, оперативность и экономичность проведения инвентаризации значительно влияет количественный и качественный состав инвентаризационных комиссий. К проведению инвентаризационной работы должны привлекаться руководители или их заместители, бухгалтеры и другие работники, хорошо знающие цены, учёт и отчётность, не маловажное значение имеет образование, а так же стаж работы, непосредственно и стаж работы на занимаемой должности.

При проведении контроля материалы инвентаризаций, с целью их достоверности и качества инвентаризационной работы необходимо тщательно проанализировать все нарушения заполнения инвентаризационных описей, обращая особое внимание на признаки, свидетельствующие о хищениях. К ним относятся:

— не оговорённое исправление цены, количества и суммы;

-подчистки записей, добавление и дописки цифр;

-неправильное сбалансирование единиц товаров по страницам

инвентаризационных описей;

-не соответствие количества единиц товаров по странице описи количеству,

указанному инвентаризационной комиссией;

-неправильный подсчёт итогов на отдельных страницах и в инвентаризационной

описи в целом;

-указание в инвентаризационной описи завышенных остатков отдельных

товаров;

-записи об остатках определённых ТМЦ в описи на конец отчётного периода в большем объёме, чем записи тех же ТМЦ в описи на начало периода (если по этим товарам не было движения).

Определение результата инвентаризации является одним из ответственных моментов бухгалтерской обработки материалов инвентаризации.

Между тем некоторые руководители не рассматривают инвентаризационные описи и не дают по ним своего заключения.

При тщательном изучении инвентаризационных описей представляется

возможность определить ТМЦ в завышенных количествах и принять меры по

рассмотрению или завозу отсутствующих ТМЦ.

Таким образом, инвентаризационные ведомости дают информацию для

управления запасами.

Задача состоит в том, чтобы в наиболее краткие сроки обеспечить выведение

результатов инвентаризации.

Следует рекомендовать инвентаризационной комиссии определить предварительные результаты на месте, немедленно по окончании инвентаризации и до открытия предприятия.

Порядок проведения инвентаризации и оформления итогов достаточно хорошо описан в «Методических указаниях», о которых мы упомянули в начале статьи, ничуть не устарел с тех пор.

Формы соответствующих документов приложены к «Методическим

указаниям».

Любые отклонения от указанного порядка могут повлечь за собой нежелательные результаты (не выявленные недостачи, излишков, отсутствие необходимых подписей, документов). Поэтому необходимо следить, чтобы указанный порядок был соблюден точности.

Если в силу каких-либо причин порядок проведения инвентаризации изменяется, то необходимо проанализировать изменения, как мы уже указывали выше.

Как мы уже указывали, проведение одной только лишь инвентаризации может и не выявить существующие нарушения.

Необходим ряд сопутствующих мероприятий. В частности, сверка расчетов с контрагентами и некоторые другие. О них наверняка знают опытные бухгалтеры и аудиторы, описывать их здесь смысла нет.

По окончании инвентаризации может проводиться контрольная проверка

правильности проведения инвентаризации.

Однако нет необходимости обязательно проводить контрольные проверки по

всем инвентаризациям. Достаточно проводить контрольную проверку в наиболее

важных складах, а также там, где проведение инвентаризации вызывает

определенные сомнения. Соответственно относиться к инвентаризации. К проведению контрольной проверки целесообразно привлекать сотрудников службы безопасности.

Улучшению качества проводимых инвентаризаций и повышению отчетности членов инвентаризационной комиссии способствуют контрольные проверки проведённых инвентаризаций. Поэтому необходимо проверять выполнение планов контрольных проверок, их результаты, какие применялись меры к лицам, проводившим инвентаризацию на низком уровне.

В связи с этим необходимо осуществлять контроль за инвентаризациями по следующим направлениям:

— наличие разработанных и утверждённых планов проведения контрольных проверок;

— полнота охвата объектов и своевременность инвентаризаций;

— правомочность и компетентность комиссий;

— качество инвентаризационного процесса;

— достоверность и правильность составления инвентаризационных описей и сличительных ведомостей;

— своевременность и правильность отражения результатов инвентаризации на счетах бухгалтерского учёта и в учётных регистрах.

Бухгалтерской службе необходимо в короткие сроки обеспечить выведение результатов инвентаризации, что является одним из ответственных моментов бухгалтерской обработки материалов инвентаризации.

Бухгалтерский учет необходимо постоянно совершенствовать с учетом меняющейся экономической обстановки. Принятые в последние несколько лет нормативные документы предусматривают внедрение в практику бухгалтерского учета предприятий современных принципов его организации на основе международных стандартов.

Исследовав материал, касающийся учета основных средств в АО ТД «Перекресток», хотелось бы отметить ряд недостатков и предложить следующие пути их совершенствования.

Можно рекомендовать, для контроля за сохранностью основных средств проводить кроме плановых инвентаризаций (1 раз в год), внеплановые квартальные проверки — квартальные инвентаризации.

В данном внутреннем документе организации необходимо указать: дату проведения инвентаризации, состав комиссии, дата и способы оформления результатов инвентаризации.

В соответствии с законодательством Российской Федерации результаты инвентаризации оформляются актами инвентаризации.

По окончании инвентаризации комиссия составляет отчет.

Результаты инвентаризации помогают не только проконтролировать наличие, но и проанализировать эффективность использования бухгалтерского учета, в зависимости от инвентаризационного объекта.

В учетной политике в АО ТД «Перекресток» указано, что аналитический учет основных средств должен вестись в инвентарных карточках (форма ОС-6), но установлено, что аналитический учет основных средств не на все объекты основных средств ведется в инвентарных карточках, что является не правильным в инвентаризации.

Следует отметить, что товарные документы не являются основанием для оприходования и введения в эксплуатацию основных средств.

Оприходование и ввод в эксплуатацию объекта основных средств должно быть оформлено актом приема — передачи основных средств (ОС-1).

Только с этого момента начинается отсчет начисления амортизации и возмещения, уплаченного поставщикам НДС.

Занять лидирующее положение на рынке, повысить эффективность работы персонала, создать оптимальную структуру управления — вот первоочередные задачи руководителя АО ТД «Перекресток» .

В бухгалтерской деятельности это особенно важно, что обуславливает

широкое применение бухгалтерских пакетов и программ, благодаря внедрению и совершенствованию которых повышается оперативность обработки данных и достоверность деловой информации, принимаются более объективные финансовые и управленческие решения.

Совершенствование автоматизации бухгалтерского учета в организации позволит совершенствовать систему управления и создаст предпосылки для более быстрого развития внутренней инфраструктуры организации.

В настоящее время в АО ТД «Перекресток» используется система автоматизации бухгалтерского учета 1С: Предприятие 8.2.

Для автоматизации учета затрат и калькулирования себестоимости продукции применяются коды: синтетических счетов и субсчетов аналитического учета; бухгалтерских операций и др.

1С: Предприятие 8.2 является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Это универсальная бухгалтерская программа, применяемая при ведении как простого, так и двойного учета.

Итак, одним из путей совершенствования бухгалтерского учета затрат и калькулирования в организации АО ТД «Перекресток» является обновление существующей системы 1С: Предприятие 8.2 на 1С: Предприятие 8.3. Новая версия имеет следующие преимущества:

1) оптимизирована производительность платформы, разработан механизм автоматизированного тестирования, расширены функциональные и визуальные возможности создания отчетов, стала более удобна работа с внешними источниками данных, а также учтены многочисленные рекомендации партнеров и пользователей;

2) разработан новый удобный интерфейс;

3) возможен более детализированный учет.

Пример.

Ошибки 2019 года, выявленные до конца 2019 года, исправляем в том месяце, в котором они были выявлены.

Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

Ошибка 2019 года, которую обнаружили в 2020 году, но до даты подписания бухотчетности за 2019 год, исправляем путем внесения записи в операции бухучета за декабрь 2019 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2019 год, но до даты ее предоставления госоргану или собственникам (акционерам).

Если ошибка 2019 года существенная, а отчетность за 2019 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2019 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

Заключение

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы.

Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут быть различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Что бы выявить влияние данных факторов и проводится инвентаризация.

Существует несколько определений инвентаризации.

Значение и роль инвентаризации очень велика. При ее поведении устанавливается фактическое наличие ценностей и денежных средств у материально-ответственного лица, наличие неполноценного и ненужного имущества. Проверяются условия сохранности и состояния основных средств, материальных ценностей и денежных средств. Выявляются недостатки, излишки и злоупотребления.

Инвентаризации как элемент метода бухгалтерского учета тесно связана с другими элементами метода бухгалтерского учета.

Виды инвентаризации очень различны в зависимости от того с какой целью они проводятся они могут быть плановые и внеплановые, полные и частичные, сплошные и выборочные.

Для того чтобы провести инвентаризацию на предприятии приказом руководителя создается постояннодействующая инвентаризационная комиссия. В ее состав входят руководитель или ее заместитель, главный бухгалтер, руководители подразделений, главные специалисты, представители контрольно-ревизионной службы предприятия. Перед тем как проводить инвентаризацию создается рабочая инвентаризационная рабочая комиссия.

Инвентаризация проводится в присутствии материально-ответственного лица. Работа комиссии заключается в определении фактического наличия имущества. Итоги отражаются в инвентаризационных описях, которые подписываются председателем и членами комиссии и передается в бухгалтерию.

В случае если фактические данные не совпали с данными бухгалтерского учета составляется сличительная ведомость, в которую вносятся данные по тем ценностям, по которым выявлены расхождения.

Входе выполнения дипломной работы была достигнута цель — исследование порядка организации и ведение инвентаризации отдельных видов имущества.

Для достижения данной цели были выполнены следующие задачи:

-Определение роль инвентаризации в деятельности организации

-Рассмотрение требования, предъявляемые к документации по учёту денежных и товароматериальных ценностей финансовых обязательств, а так же её значение в сохранности собственности организации АО ТД «Перекресток»

Для улучшения проведения инвентаризации в данной организации мной были предложены следующие мероприятия:

1) оптимизация производительности платформы, разработка механизма автоматизированного тестирования, расширение функциональных и визуальных возможностей создания отчетов, стала более удобна работа с внешними источниками данных, а также учтены многочисленные рекомендации партнеров и пользователей;

2) разработка нового удобного интерфейса;

3) возможен более детализированный учет.

В целом можно сделать вывод, что в АО ТД «Перекресток» инвентаризация производится в соответствии с установленными срокам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изменениями от 26 июля 2019г.)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) (с изменениями от 18 апреля 2018 г.)

- Приказ Минфина РФ и МНС РФ от 10 марта 1999 г. NN 20н, ГБ-3-04/39 «Об утверждении положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке»

- Постановление Госкомстата РФ от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (с изменениями от 02 марта, 3 мая 2017 г.)

- Приказ ФНС России от23.09.2019г.

- Богаченко М.В Бухгалтерский учет; учебник / М.В Богаченко РнД « Феникс» 2018г

- Камысовская М.В Бухгалтерский учет ценных бумаг \ С.В Камысовская ,Т.В Захарова –М-КноРус,2018

1 2