или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- ГЛАВА 1. Теоретические основы разработки и экономического обоснования инвестиционных проектов

- 1.1. Основные положения инвестиционного проектирования

- 1.2. Показатели эффективности инвестиционного проекта

- 1.3. Основные критерии эффективности инвестиционного проекта и методы их оценки

- ГЛАВА 2. Разработка инвестиционного проекта в организации ООО «Профи-плюс»

- 2.1. Общая характеристика предприятия

- 2.2.Организационный и производственный планы

- 2.3. План маркетинга и сбыта

- ГЛАВА 3. Анализ эффективности инвестиционного проекта

- 3.1. Финансовый план

- 3.2. Оценка рисков

- Заключение

- Библиография

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Инвестиционный проект осуществляется в несколько стадий. Различают разработку и реализацию проекта. Разработка проекта — создание модели, образа действий по достижению цели, осуществления расчётов, выбор вариантов, обоснование проекта. Главное в разработке проекта — подготовка развёрнутого технико-экономического обоснования (ТЭО), являющегося основным документом, на основании которого принимаются решения об осуществлении проекта и выделяются инвестиции под этот проект.

Разработка ТЭО инвестиционного проекта предусматривает, прежде всего, обеспечение высокой эффективности использования имеющихся в распоряжении предприятия ресурсов: достижение максимальных экономических результатов при минимальных совокупных издержек производства и реализации своей продукции. Необходимо верно оценить имеющиеся материальные, трудовые и финансовые ресурсы с точки зрения их рационального использования в перспективе: в какой степени предприятие будет обеспечено сырьем, источниками энергии, водой, кредитными ресурсами, квалифицированной рабочей силой и др. Кроме того, осуществление инвестиций в форме капиталовложений, в отличие от финансовых вложений, не может успешно реализовываться без глубокого изучения и анализа альтернативных вариантов инвестирования.

Целью выпускной квалификационной работы является практическая разработка и экономическое обоснование инвестиционных проектов организации

В соответствии с поставленной целью были определены следующие задачи:

1) рассмотреть теоретические основы разработки и экономического обоснования инвестиционных проектов;

2) дать организационно-экономическую характеристику ООО «Профи-плюс»;

3) провести экономическое обоснование проекта;

4) проанализировать эффективность предложенного проекта.

Объектом исследования является Общество с ограниченной ответственностью «Профи-плюс».

Предметом исследования выступает новый инвестиционный проект ООО «Профи-плюс».

Для раскрытия темы работы была определена следующая ее структура: введение, 3 главы, заключение, библиография. В первой главе рассматриваются теоретические основы разработки и экономического обоснования инвестиционных проектов, во второй главе – проводится анализ экономической деятельности объекта исследования и разработка проекта, в третьей главе проводится анализ эффективности инвестиционного проекта.

Теоретической основой выступили: учебные пособия «Инвестиции. Конспект лекций» Мальцева Ю.Н.,Игонина Л.Л. , «Инвестиционный анализ» Аньшина В.М.,Кравченко Н.А., «Бизнес-план инвестиционного проекта» Попова В.М., Ляпунова С.И., Муртазалиевой С.Ю., публикации в периодических изданиях, Интернет-ресурсы (www.InvestClub.ru, www.superinvestor.ru, www .investtalk.ru и др.).

Методологическую основу работы составляют общенаучные методы анализа и обобщения практических материалов, сравнительный анализ и другие.

ГЛАВА 1. Теоретические вопросы разработки и экономического обоснования инвестиционных проектов

1.1. Основные положения инвестиционного проектирования

Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют, таким образом, структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Если из общего объема инвестиций, или «Валовых инвестиций»(В), вычесть амортизационные отчисления (А), то полученные «Чистые инвестиции» (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) Ч < 0, или А > В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

в) Ч > 0, или В > А, обеспечивающее тем самым расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

В соответствии с Федеральным законом от 25 февраля 1999 г. N 39-ФЗ»Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» под «инвестициями» понимаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

«инвестиционная деятельность» — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

«капитальные вложения» — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного («ноу-хау»); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

В отношении объектов вложения инвестиции подразделяются на реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные активы (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.), а также финансовые инвестиции, или вложения средств в различные финансовые инструменты — ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

— прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

— косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Воспроизводство средств производства может осуществляться в одной из следующих форм инвестиций:

— новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

— расширение действующего предприятия — строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

— реконструкция действующего предприятия — осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля, выпуска новой продукции;

— техническое перевооружение — комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта.

В соответствии с Федеральным законом от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект –это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план).

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название «инвестиционного проекта». Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект — это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

Формулировка проекта (иногда используется термин «идентификация»). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях — коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

Этапу разработки инвестиционного проекта может предшествовать стадия подготовки инвестиционных предложений (или инвестиционного меморандума). В этот документ включаются подробные сведения о реципиенте, результатах его деятельности в прошлом, составе выпускаемой продукции, стратегии и тактике поведения на рынке и ряд данных. Кроме того, необходимо привести результаты инвестиционного анализа, который следует излагаемой ниже схеме, но выполняется без излишней детализации и с возможным освещением нескольких инвестиционных сценариев. После одобрения потенциальным инвестором этого меморандума, происходит детальная разработка инвестиционного проекта с учетом замечаний и пожеланий инвестора.

Виды инвестиционных проектов

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим.

Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах. Обычно подобного рода проекты не требуют очень длительных и многосложных процедур обоснования и принятия решений. Многоальтернативность может появляться в случае, когда существует несколько типов подобного оборудования, и необходимо обосновать преимущества одного из них.

Замена оборудования с целью снижения текущих производственных затрат. Целью подобных проектов является использование более совершенного оборудования взамен работающего, но сравнительно менее эффективного оборудования, которое в последнее время подверглось моральному старению. Этот тип проектов предполагает очень детальный анализ выгодности каждого отдельного проекта, т.к. более совершенное в техническом смысле оборудование еще не однозначно более выгодно с финансовой точки зрения.

Увеличение выпуска продукции и/или расширение рынка услуг. Данный тип проектов требует очень ответственного решения, которое обычно принимается верхним уровнем управления предприятия. Наиболее детально необходимо анализировать коммерческую выполнимость проекта с аккуратным обоснованием расширения рыночной ниши, а также финансовую эффективность проекта, выясняя, приведет ли увеличение объема реализации к соответствующему росту прибыли.

Расширение предприятия с целью выпуска новых продуктов. Этот тип проектов является результатом новых стратегических решений и может затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка, сделанная в ходе проектов данного типа, приводит к наиболее драматическим последствиям для предприятия.

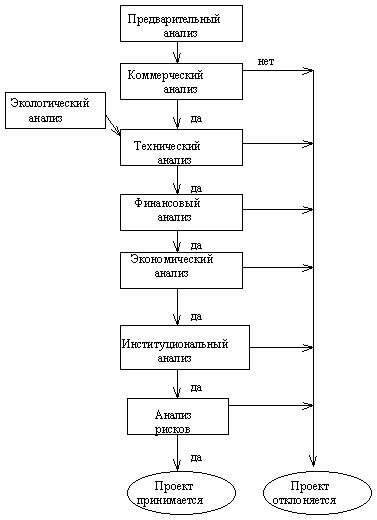

Проекты, имеющие экологическую нагрузку. В ходе инвестиционного проектирования экологический анализ является необходимым элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда связаны с загрязнением окружающей среды, и потому эта часть анализа является критичной. Основная дилемма, которую необходимо решить и обосновать с помощью финансовых критериев — какому из вариантов проекта следовать: (1) использовать более совершенное и дорогостоящее оборудование, увеличивая капитальные издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие издержки.

Другие типы проектов, значимость которых в смысле ответственности за принятие решений менее важна. Проекты подобного типа касаются строительства нового офиса, покупки нового автомобиля и т. д.

Добропорядочный, с точки зрения стратегического инвестора, проект должен оканчиваться анализом риска.

На рис.1 представлена общая последовательность анализа проекта.

Следует отметить, что используемая на схеме резолюция «Проект отклоняется» носит условный характер. Проект действительно должен быть отклонен в своем исходном виде. В то же время проект может быть видоизменен по причине, например, его технической невыполнимости и анализ модифицированного проекта должен начаться с самого начала.

Окончательно инвестиционный проект оформляется в виде бизнес-плана. В этом бизнес-плане, как правило, отражаются все перечисленные выше вопросы. При этом нет строгих стандартов бизнес планирования, которым надлежит следовать «во всех случаях жизни». Бизнес-план инвестиционного проекта, в первую очередь, должен удовлетворить требованиям того субъекта инвестиционной деятельности, от решения которого зависит дальнейшая судьба проекта.

1.2. Показатели эффективности инвестиционного проекта

Эффективность проекта оценивается определенными количественными характеристиками — показателями эффективности, отражающими (хорошо или плохо, точно или неточно) указанное соответствие в том или ином аспекте, «выгодность» реализации проекта для каждого из его участников, а также некоторыми качественными характеристиками. Чтобы рассчитать показатели эффективности, надо не только знать, какие действия выполняет участник, но и то, каких затрат это требует и к каким результатам приводит. Это означает, что предметом оценки эффективности может быть лишь такой проект, в котором указаны затраты и результаты каждого участника.

1) каждый участник проекта сам устанавливает свои цели, интересы и систему показателей, по которым он оценивает соответствие проекта своим целям и интересам. Какой-либо системы показателей, пригодной для оценки эффективности проекта с точки зрения всех его участников, которую можно было бы «утвердить» как обязательную для разработчиков любых инвестиционных проектов, просто не существует;

2) разработчик проекта должен по возможности понимать цели и интересы участника и обосновывать выгодность его участия в проекте теми показателями, которые эти цели и интересы выражают. Лучше всего, если соответствующую систему показателей он просто согласует с участниками.

Чтобы обеспечить соответствие проекта целям и интересам определенного участника, в рыночной экономике выработано много различных механизмов. Об одном из них мы уже говорили — это цены. Повысив цену работ или продукции, можно сделать проект более выгодным для производителя этих работ (изготовителя продукции). Но того же можно добиться и «корректировкой» проекта, изменив требования к объемам, срокам и качеству поставляемой продукции, пересмотрев строительные решения сооружаемых зданий, технологию и организацию строительства и т.п. Как категория эффективность проекта имеет много разных видов. В общем случае она включает:

- экономическую эффективность, отражающую соответствие затрат и результатов проекта целям и интересам его участников в денежной форме;

- социальную эффективность, отражающую соответствие затрат и социальных результатов проекта целям и социальным интересам его участников (включая государство и общество);

- экологическую эффективность, отражающую соответствие затрат и экологических результатов проекта интересам государства и общества;

- оборонную эффективность, отражающую соответствие затрат и результатов проекта интересам безопасности страны;

- другие виды эффективности.

Рассмотрим каждый из этих видов эффективности отдельно, обратив внимание на содержание тех показателей, которыми они характеризуются.

Эффективность проекта в целом подразделяется на общественную (социально-экономическую) и коммерческую. Показатели общественной эффективности проекта учитывают допускающие стоимостное измерение последствия осуществления инвестиционного проекта для рассматриваемой общественной системы, включая затраты и результаты в смежных областях, в предположении, что все результаты инвестиционного проекта используются этой общественной системой и за счет ее ресурсов производятся все затраты, необходимые для реализации проекта.

Показатели коммерческой эффективности проекта в целом учитывают финансовые последствия его осуществления для реализующей его коммерческой структуры и определяются в предположении, что все необходимые для реализации проекта затраты производятся за счет ее средств.

Эффективность участия в проекте может определяться по отношению к различным типам участников. Соответственно в расчетах может оцениваться:

- эффективность участия предприятий в реализации проекта;

- эффективность проекта для акционеров акционерных предприятий—участников инвестиционного проекта;

- эффективность (инвестиций) для структур более высокого уровня по отношению к предприятиям—участникам проекта (народного хозяйства, регионов, отраслей);

- бюджетная эффективность проекта, отражающая эффективность проекта с точки зрения бюджетов различных уровней.

Несмотря на существенные различия между типами проектов и многообразие условий их реализации, оценки эффективности проектов и их экспертиза должны производиться в определенном смысле единообразно, на основе единых обоснованных принципов, которые отражены в табл.1.

Таблица 1. Принципы оценки эффективности инвестиций

| Методологические | Методические | Операциональные |

| 1.Измеримость 2.Сравнимость 3.Выгодность 4.Согласованность интересов 5.Платность ресурсов 6.Неотрицательность и максимум эффекта 7.Системность 8.Комплексность 9.Неопровергаемость методов

| 1.Сравнение ситуаций «с проектом» и «без проекта» 2.Уникальность 3.Субоптимизация 4.Неуправляемость прошлого 5.Динамичность 6.Временная ценность денег 7.Неполнота информации 8.Структура капитала 9.Многовалютность | 1.Взаимосвязь параметров 2.Моделирование 3.Организационно-экономический механизм реализации проекта 4.Многостадийность оценки 5.Информационная и методическая согласованность 6.Симплификация |

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются:

— чистый доход (ЧД);

— чистый дисконтированный доход (ЧДД);

— внутренняя норма доходности (ВНД);

— потребность в дополнительном финансировании (другие названия — ПФ, стоимость проекта, капитал риска);

— индексы доходности затрат и инвестиций (ИДДЗ и ИДДИ);

— срок окупаемости (СО);

— группа показателей, характеризующих финансовое состояние пред-приятия — участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm.

Чистый доход и ЧДД

Чистым доходом (другие названия — ЧД, NetValue, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

ЧД = ∑Фm (1.2.1)

где суммирование распространяется на все шаги расчетного периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия — ЧДД, интегральный эффект, NetPresentValue, NPV) — накопленный дисконтированный эффект за расчетный период.

ЧДД рассчитывается по формуле:

ЧДД = ∑Фm *am (1.2.2)

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД — ЧДД нередко называют дисконтом проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным.

Критерий ЧДД:

1)отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта;

2)аддитивен в пространственно-временном аспекте, т.е. ЧДД зависит от длительности периода расчета, а ЧДД различных проектов можно суммировать для нахождения общего эффекта.

Проект считается эффективным, если ЧДД от его реализации положителен. Чем больше значение ЧДД, тем эффективнее проект. При отрицательном значении ЧДД проект убыточный. ЧДД является основным показателем эффективности проекта. Критерий ЧДД предполагает дисконтирование денежного потока по цене капитала проекта Е, а критерий ВНД — по норме, численно равной ВНД(Ев), при котором ЧДД=0.

При расчете ЧДД, как правило, используется постоянная норма дисконтирования, но могут использоваться и разные нормы по шагам расчёта.

Внутренняя норма доходности

Внутренняя норма доходности (другие названия — ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, InternalRateofReturn, IRR). В наиболее распространенном случае ИП, начинающихся с (инвестиционных) затрат и имеющих положительный ЧДД, внутренней нормой доходности называется положительное число Ев, если:

— при норме дисконта Е — Ев чистый дисконтированный доход проекта обращается в О,

— это число единственное.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДЦ и потому неэффективны (реализовывать данный про нецелесообразно, так как возникнут проблемы с возвратом кредита).

Для оценки эффективности ИП за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

-текущий чистый доход (накопленное сальдо):

k

ЧД(к)= ∑Фm (1.2.3)

m=0

-текущий чистый дисконтированный доход (накопленное дисконтированное сальдо):

k

ЧДД(к)= ∑Фm*аm (1.2.4)

m=0

— текущую внутреннюю норму доходности (текущая ВНД), определяемая как такое число ВНД(к), что при норме дисконта Е = ВНД(k) величина ЧДД(k) обращается в 0, при всех больших значениях Е — отрицательна, при всех меньших значениях Е — положительна.

Срок окупаемости

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(к) становится и в дальнейшем остается неотрицательным.

Логика критерия СО такова:

он показывает число базовых периодов (шагов расчета), за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств:

можно выделять и дробную часть периода расчета, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется только в конце периода.

Критерий СО:

а) не учитывает влияние доходов последних периодов, выходящих за предел срока окупаемости;

б) в отличие от других критериев позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта.

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Индексы доходности (ИД) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

— индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

— индекс доходности дисконтированных инвестиций (ИДДИ) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДДИ равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИДДИ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Вопрос о реализации проекта рассматривается при ИД > 1, в противном случае проект убыточный.

Логика критерия ИД такова:

— он характеризует доход на единицу затрат;

— этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объёма инвестиций.

Рентабельность инвестиций

В ряде случаев определяется показатель рентабельности инвестиций (РИ), показывающий, сколько денежных единиц чистого дохода принесет с учетом дисконтирования одна денежная единица, инвестированная в проект:

РИ=ЧДД/К (1.2.5)

Взаимосвязь показателей эффективности

Показатели ЧДД, ВНД, ИД и Е связаны очевидными соотношениями:

— если ЧДД > 0, то одновременно ВНД>Е и ИД>1;

— если ЧДД<0,то ВНД<Е, ИД<1;

— если ЧДД = 0,то ВНД = Е, ИД = 1;

Основной недостаток ЧДД — это абсолютный показатель, он не может дать информацию о «резерве безопасности проекта» (при ошибке в прогнозе денежного потока насколько велика вероятность того, что проект окажется убыточным).

ВНД и ИД — дают такую информацию. При прочих равных условиях, чем больше ВНД по сравнению с ценой капитала (Е), тем больше «резерв безопасности проекта».

Для анализа проектов используют график ЧДД = f(E). График — нелинейной зависимость, пересекает ось X в точке ВНД, а ось Y — в точке равной сумме всех элементов недисконтированного денежного потока (включая величину исходных инвестиций). Для неординарных потоков может иметь несколько точек пересечения.

Социальная эффективность

Социальные результаты проектов в большинстве случаев поддаются стоимостной оценке и включаются в состав общих результатов проекта в рамках определения его экономической эффективности. При определении коммерческой и бюджетной эффективности проекта социальные результаты проекта не учитываются.

Основными видами социальных результатов проекта, подлежащих отражению в расчетах эффективности, являются:

— изменение количества рабочих мест в регионе;

— улучшение жилищных и культурно-бытовых условий работников;

— изменение условий труда работников;

— изменение структуры производственного персонала;

— изменение надежности снабжения населения регионов или населенных пунктов отдельными видами товаров;

— изменение уровня здоровья работников и населения;

— экономия свободного времени населения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.