или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. Сущность инвестиций и их экономическое значение

- 1.1. Сущность, задачи и функции управления инвестициями

- 1.2. Классификация инвестиции и инвестиционных проектов

- 1.3. Источники инвестиций

- ГЛАВА 2. Анализ современного состояния предприятия, оценка инвестиционного проекта

- 2.1. Общая характеристика предприятия

- 2.2. Анализ финансово-экономического состояния предприятия

- 2.3. Оценка эффективности инвестиционного проекта

- ГЛАВА 3. Проблемы и пути совершенствования реализации инвестиционных проектов

- 3.1. Основные проблемы инвестиционных проектов в России

- 3.2. Инвестиционный риск, его оценка и методы совершенствования, оптимизации

- 3.3. Основные этапы развития реализации инвестиционных проектов

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В настоящее время проблема размещения капитала особенно актуальна. Инвестиции предшествуют создание предприятия и определяют его дальнейшее существование, а также представляют собой способ использования накопленного капитала. Одной из важнейших сфер деятельности любого предприятия являются инвестиционные операции, связанные с вложением денежных средств, в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение достаточно длительного периода времени. Результатом таких проектов может являться:

— разработка и выпуск определенной продукции для удовлетворения рыночного спроса;

— совершенствование производства выпускаемой продукции на базе использования более современных технологий и оборудования;

— экономия производственных ресурсов;

— организация кооперированных поставок между различными партнерами;

— улучшение качества выпускаемой продукции;

В самом общем виде под инвестиционным проектом обычно понимается план вложения капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора.

По своему содержанию такой план включает систему технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, необходимых для формирования и последующего функционирования объекта предпринимательской деятельности. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности вложение денежных средств, в тот или иной проект. Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов.

Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует, поэтому при выборе методики и инструментов расчета эффективности того или иного проекта необходимо учитывать всю специфику исследуемого объекта, а так же особенности отрасли, к которой этот объект имеет принадлежность. Что свидетельствует об актуальности выбранной темы бакалаврской работы.

Тема бакалаврской работы: «Оценка эффективности инвестиционного проекта ПГУ-410». Исходя из темы бакалаврской работы, была определена цель и поставлены задачи.

Цель работы: проанализировать экономическую эффективность ввода парогазовой установки мощностью 410 кВт на Среднеуральской ГРЭС, а так же выявить положительные последствия данного проекта и изменение состояния предприятия с учетом модернизации его оборудования.

В связи с целью бакалаврской работы были поставлены и решены следующие задачи:

- Изучить и обобщить материалы научной и методической литературы по вопросам инвестиционного проектирования и оценке эффективности инвестиционных проектов.

- Проанализировать текущее состояние предприятия и оценить его место на рынке тепло или электроэнергии.

- Выявить наиболее острые проблемы предприятия на современном этапе его развития и пути их решения.

- Оценить результаты ввода ПГУ-410, экономический эффект и значимость для предприятия данного проекта.

В работе выполнена оценка финансово-экономической эффективности внедрения ПГУ-410 на Среднеуральской ГРЭС. Работа содержит 3 главы, введение, выводы, список литературы, приложение.

Первая глава посвящена теоретическим основам инвестиционного проектирования и оценке эффективности проектов. Вторая глава посвящена анализу современного состояния предприятия и выявлению основных проблем предприятия на данном этапе развития. Третья глава посвящена проблемам и путям совершенствования реализации инвестиционных проектов.

Работа содержит 78 страниц, 6 рисунков, 10 таблиц, 2 приложения. Список использованных источников – 30

Предметом бакалаврской работы является разработка и оценка эффективности инвестиционного проекта.

Объектом исследования в бакалаврской работе является планово экономический отдел.

ГЛАВА 1. СУЩНОСТЬ ИНВЕСТИЦИЙ И ИХ ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ

1.1. Сущность, задачи и функции управления инвестициями

Инвестиции — одна из наиболее часто используемых в экономической системе категорий, как на макро, так и на микроуровне. Однако, несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям, как теории, так и практики.

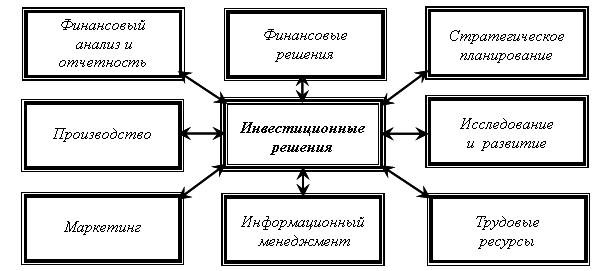

Экономическая сущность инвестиций предприятия в наиболее обобщенном виде может быть сформулирована следующим образом: инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли.

Из приведенной схемы видно, что осуществление инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия.

Наиболее важными и существенными признаками инвестиций являются: осуществление вложений лицами (инвесторами), которые имеют собственные цели. Цели не всегда совпадающие с общеэкономической выгодой; определенный срок вложения средств (всегда индивидуальный); целенаправленный характер вложения капитала в объекты и инструменты инвестирования; использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций; наличие риска вложения капитала. Средства, предназначенные для инвестирования, в своей подавляющей массе выступают в форме денежных средств. Кроме того, инвестиции могут осуществляться в натурально-вещественной форме (машины, оборудование, паи, акции, лицензии) и смешанной формах.

На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, создания необходимой сырьевой базы промышленности, развития социальной сферы и т.д.

На микроуровне инвестиции необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемые услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, осуществление природоохранных мероприятий и т.д.

В последние десятилетия одним из наиболее динамично развивающихся направлений финансового менеджмента являлось управление инвестициями.

Управление инвестициями представляет собой систему принципов и методов разработки и реализации управленческих решений осуществлением различных аспектов инвестиционной деятельности предприятия.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями: она является главной формой обеспечения роста операционной деятельности предприятия; объемы инвестиционной деятельности предприятия характеризуется неравномерностью по отдельным периодам; инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые различаются в отдельные периоды по своей направленности; инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием «инвестиционный риск». Уровень инвестиционного риска обычно значительно превышает уровень операционного (коммерческого) риска.

В процессе реализации своей цели управление инвестиционной деятельностью предприятия направленно на решение следующих основных задач.

Во-первых, это обеспечение достаточной инвестиционной поддержки, высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период.

Второй задачей является обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования.

Третьей задачей является обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности).

Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности).

Четвертой задачей является обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменениях внешних и внутренних условий осуществления инвестиционной деятельности. Меняющийся инвестиционный климат страны, изменение конъюнктуры инвестиционного рынка в целом или отдельных его сегментов могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом.

Пятой задачей является обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования.

Шестой задачей является, поиск путей ускорения, реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестиционные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной проект, быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов.

Седьмой задачей является обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки.

Все рассмотренные выше задачи управления инвестициями предприятия тесно взаимосвязаны, хотя отдельные из них носят разнонаправленный характер. Поэтому в процессе управления инвестициями предприятия отдельные задачи должны бать, оптимизированы между собой для эффективной реализации его главной цели.

Реализация главной цели и основных задач управления инвестиционной деятельностью предприятием связано с конкретизацией функций этого управления в общей системе функций финансового менеджмента.

Первой функцией является управление формированием инвестиционных ресурсов. В процессе реализации этой функции прогнозируется общая потребность в инвестиционных ресурсах. Необходимых для реализации разработанной инвестиционной стратегии по отдельным этапам ее осуществления; определяется возможность формирования инвестиционных ресурсов за счет собственных источников (прибыли, амортизационных отчислений и т.п.); исходя из ситуации, на финансовом рынке определяется целесообразность привлечения для инвестиционных целей заемного капитала. В процессе оптимизации структуры источников инвестиционных ресурсов обеспечивается рациональное соотношение привлекаемого собственного и заемного капитала, а также диверсификация заемных источников финансирования инвестиций в разрезе отдельных кредиторов с целью обеспечения финансовой устойчивости предприятия в процессе инвестиционной деятельности.

Второй функцией управления инвестициями является управление реальными инвестициями, где выявляются потребности в реновации действующих основных средств и нематериальных активов, а также в объеме и структуре вновь формируемых капитальных активов; поиск и оценка инвестиционной привлекательности отдельных реальных проектов и отбор наиболее эффективных из них; формирование инвестиционной программы реальных инвестиций предприятия и обеспечение ее реализации.

Третья функция — управление финансовыми инвестициями. В процессе реализации этой функции определяются цели финансового инвестирования; осуществляется оценка инвестиционных качеств отдельных финансовых инструментов инвестирования и отбор наиболее эффективных из них; формируется портфель финансовых инвестиций по критериям уровня доходности, риска и ликвидности, проводится своевременная реструктуризация этого портфеля.

Четвертая функция — управление инвестиционными потоками денежных средств. Реализация этой функции обеспечивается прогнозированием расходования и поступления денежных средств, в процессе инвестиционной деятельности, сбалансированием их объемов.

Основные функции управления инвестициями предприятия рассмотрены в наиболее обобщенном виде. Каждая из этих функций может быть конкретизирована более целенаправленно с учетом специфики инвестиционной деятельности отдельных предприятий. При осуществлении такой конкретизации на каждом предприятия может быть построена многоуровневая функциональная система управления инвестиционной деятельностью.

Таким образом, инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение основного капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), мы тем самым увеличиваем национальное богатство и производственный потенциал страны.

Состояние экономики страны зависит от эффективности функционирования всех субъектов хозяйствования, т.е. коммерческих организаций.

1.2. Классификация инвестиций и инвестиционных проектов

По экономической сущности и целям инвестиции подразделяются на :

Капитал образующие инвестиции (или реальные инвестиции), обеспечивающие создание и воспроизводство фондов. Их осуществляют организации и другие субъекты хозяйствования, приобретая землю, средства производства, нематериальные и другие активы.

Портфельные (или финансовые) инвестиции — помещение средств, в финансовые активы, то есть покупка субъектами хозяйствования и частными лицами ценных бумаг различных эмитентов. В данном случае приток капитала в бизнес происходит через инвестирование средств, в ценные бумаги. Приобретая ценные бумаги, инвестор преследует три главные цели:

Безопасность вложений — отсутствие риска потерь капитала (вложенных денежных средств и ожидаемых доходов);

Доходность вложений — получение текущего дохода на вложенный капитал в виде дивиденда или процента;

Рост вложений — увеличение капитала (рост рыночной цены бумаг).

Капитал образующие затраты определяются как сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятий.

Укрупненно затраты складываются из вложений:

В землю;

В подготовку строительной площадки;

На проектно-конструкторские работы;

На пред эксплуатационные капитальные работы;

На приобретение машин и оборудования;

В строительство зданий и инженерных сооружений;

В строительство вспомогательных сооружений;

На прирост оборотного капитала;

В непредвиденные расходы.

По каждой статье затрат на реконструкцию или строительство указываются:

Величина инвестиционных затрат (в денежных единицах);

Начало (год, полугодие, квартал) инвестирования средств;

Период амортизации (количество лет, в течение которых амортизируется данная статья затрат);

Способ амортизации.

В мировой практике выделяют ещё следующие виды инвестиций:

Венчурные инвестиции — это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковое вложение капитала обосновано необходимостью финансирования мелких инновационных фирм в областях новых технологий.

Аннуитет — инвестиции, приносящие вкладчику определённый доход через равные промежутки времени. В основном это вложения средств, в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Инвестиционные проекты можно дифференцировать по ряду классификационных признаков:

По масштабу (размеру) различают:

Малые проекты, которые невелики по объёму. Это, например, создание опытно-промышленных установок, строительство небольших зданий, сооружений, предприятий небольшой мощности;

Мега проекты — это целевые программы, содержащие множество взаимосвязанных проектов, объединённых общей целью, выделенными для реализации ресурсами и отпущенным на их выполнение временем. Они могут быть международными, государственными, национальными, региональными, межотраслевыми, отраслевыми.

По срокам реализации выделяют:

Краткосрочные проекты (на срок до 3-х лет);

Среднесрочные проекты (на срок от 3-х до 5-ти лет);

Долгосрочные проекты (на срок свыше 5-ти лет).

По степени ограниченности используемых ресурсов выделяют:

Проекты, для которых заранее не устанавливаются ограничения по ресурсам (например, проекты стратегического характера);

Проекты с ограничением по некоторым видам ресурсов (по времени исполнения проекта;

Проекты с ограничением по многим видам ресурсов (по времени, стоимости проекта, его трудоёмкости и т.д.)

В практике встречаются также, например, мульти проекты, к которым относятся несколько взаимосвязанных проектов, выполняемых разными подрядчиками для одной производственной фирмы, и моно проекты, что предполагает обычно выполнение отдельных проектов в рамках одной проектной команды фирмы.

Инвестиции, в особенности реальные (капитал образующие) инвестиции, могут осуществляться как за счет внутренних (национальных), так и за счет внешних (иностранных) источников. Оба источника инвестиций играют значительную роль для активизации привлечения капитала и развития экономики страны.

Первоначально, рассмотрим внутренние источники инвестиций. В масштабе страны общий уровень сбережений зависит от уровня сбережений населения, организаций и правительства. Так, население может откладывать определенные средства на будущее, компании могут реинвестировать часть полученной от своей деятельности прибыли, а правительство накапливать средства за счет превышения поступлений средств, в бюджет над расходами. В то же время, объем сбережений непосредственно влияет на объем инвестиций в стране, поскольку часть средств направляется на потребление, а оставшаяся часть – на инвестиции.

Важнейшим критерием классификации является степень взаимного влияния инвестиционных проектов друг на друга, под которым понимается взаимосвязь решений и результатов но одному проекту от решений, принимаемых по другому проекту: считается, что проект а влияет на проект В, если для принятия решений по проекту А необходимо учитывать решения по проекту В (и наоборот – если для принятия решений по проекту В надо учитывать решения по проекту А).

1.3. Источники инвестиций

Источниками инвестиций являются:

Собственные финансовые средства (прибыль, накопления, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) И привлеченных средств (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно — финансовыми группами на безвозмездной основе);

Ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

Иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

Различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институционным инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства.

Первые три группы указанных источников, образуют собственный капитал реципиента.

Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, процент). Субъекты, предоставившие средства реципиенту по этим каналам, в доходах от реализации проекта не участвуют.

Предприятия и организации часто используют прибыль в качестве источника инвестиций. Часть полученной прибыли направляется ими на развитие бизнеса, расширение производства и внедрение новых технологий. Очевидно, что те предприятия и организации, которые не выделяют средств на эти цели, в конечном итоге становятся неконкурентоспособными. Недостаток финансовых ресурсов, в том числе на развитие бизнеса, предприятия иногда пытаются восполнить за счет повышения цен на свою продукцию. Однако следует учитывать, что увеличение цен на свою продукцию вызывает сокращение спроса на нее, что приводит к проблемам с реализацией продукции, и, как следствие, к спаду производства.

Банковский кредит. Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

Эмиссия ценных бумаг постепенно становится в России источником инвестиций. В то же время, в развитых странах именно выпуск ценных бумаг является одним из основных источников финансирования инвестиционных проектов.

В целях получения средств, предприятия могут выпускать как акции, так и облигации. При этом, покупателями ценных бумаг, как правило, могут выступать любые юридические и физические лица, обладающие свободными денежными средствами. Именно они в данном случае выступают инвесторами, предоставляя собственные средства в обмен на ценные бумаги предприятия.

Бюджетное финансирование. Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль, за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут:

— выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

— поддержание научно-производственного потенциала;

— выделение субсидий на социальные цели слаборазвитым районам с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падание собственными силами.

амортизационные отчисления

Амортизационные отчисления – это капитальная стоимость, отделившаяся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры т.д.) изначально являющуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в данный момент в России амортизационные отчисления теряются из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для само инвестирования предприятия используют средства, необходимые для выплаты долгов по зарплате, налогов и прочего, оно отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств, для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики. Также провести системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против разбазаривания, поедания и вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счет амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.