Страницы: 1 2

ГЛАВА 2. АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В БАНКЕ «РУССКИЙ СТАНДАРТ»

2.1 Характеристика банка Русский стандарт

АО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт». Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения.

Банк Русский Стандарт придерживается высоких стандартов корпоративного управления и корпоративной этики. Менеджмент Банка следует международным принципам управления и прозрачности ведения бизнеса. Банк является одним из крупнейших банков России по величине активов и собственного капитала. По данным аудированной финансовой отчетности (МСФО) за 2006 год, активы группы «Русский стандарт», куда входят АО «Русский стандарт», дочерние банки и финансовые компании, составили 15,2 млрд. долларов США, совокупный капитал — 1,3 млрд. долларов США, кредитный портфель за вычетом резервов — 9,5 млрд. долларов США. Чистая прибыль по итогам за 2006 года составила 190,3 млн. долларов США (по итогам 2005 года — 180,6 млн.).

В банке Русский стандарт обслуживается более 45 тыс. корпоративных клиентов и более 2,4 млн. физических лиц. Кредитование — один из наиболее важных продуктов, предлагаемых Банком корпоративным клиентам. Кредитная деятельность банка Русский стандарт включает торговое кредитование, кредитование оборотного капитала и капитальных вложений, торговое и проектное финансирование. Среди клиентов Банка есть крупные предприятия, при этом основные заемщики — предприятия среднего бизнеса. Банк Русский стандарт диверсифицирует свой кредитный портфель, последовательно снижая его концентрацию.

Стратегическое направление деятельности банка Русский стандарт — розничный бизнес. Сегодня в Москве открыто более 30 отделений банка Русский стандарт. В 2004 году Банк вышел на рынок потребительского кредитования. [44] Успешно развивается инвестиционный бизнес банка Русский стандарт. Банк эффективно работает на рынках капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках, в сфере операций с деривативами. Банк стабильно удерживает позицию одного из ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов российского корпоративного сектора.

В 2005 году Альфа-Банк внедрил новую систему управления в своих региональных подразделениях: в филиалах образовано три блока — Дирекция корпоративного бизнеса, Дирекция розничного бизнеса и Административная дирекция, в функции которой входят решение административных вопросов и обслуживание бизнеса.

Каждый блок возглавляет отдельный руководитель, который отвечает за свое направление, выполняет свой бизнес-план и непосредственно подчиняется профильной структуре в центральном офисе банка в Москве. Председателем Кредитного комитета филиала является Административный директор, который также обладает правом вето.

Ключевой задачей Альфа-Банка является достижение высоких международных стандартов в корпоративном управлении и деловой этике. Процессы и процедуры управления в Банке структурированы таким образом, чтобы обеспечить соблюдение всех законов, норм и правил, и создать оптимальные условия для принятия дальновидных и ответственных решений. В ближайшей и среднесрочной перспективе нашими приоритетами являются введение независимых членов в состав Совета директоров, повышение уровня эффективности корпоративного управления путем создания Комитетов при Совете директоров в дополнение к существующему Аудиторскому комитету, получение рейтинга корпоративного управления от международного рейтингового агентства и дальнейшее обеспечение прозрачности бизнеса Альфа-Банка. [44] Наряду с повышением уровня корпоративного управления жизненно важная роль в Банке отводится развитию корпоративной культуры. Именно корпоративная культура, задаваемая руководством и поддерживаемая на должном уровне всеми сотрудниками Банка, определяет корпоративную этику. Неукоснительное соблюдение этических норм и верность основным ценностям служат формированию и сохранению корпоративной культуры в Альфа-Банке.

Альфа-Банк прививает своим сотрудникам культуру открытости и доверия, в рамках которой поощряется здоровая борьба мнений. Коллектив Альфа-Банка верен этим принципам, так как они являются залогом доверия общества к нашей организации.

Основными конкурентами Альфа-Банка являются такие банки как Ситибанк, ВТБ 24, Сбербанк, Райфайзен.

2.3 Особенности ипотечного кредитования в банке Русский стандарт

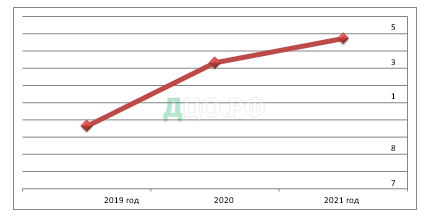

На сегодняшний день банк Русский стандарт активно развивается в сегменте ипотечного кредитования физических лиц и занимает второе место по объему и количеству выданных ипотечных кредитов [8]. На рисунке 5 видно, что доля банка Русский стандарт на рынке ипотечного кредитования на протяжении последних трех лет постоянно растёт и в 2021 г. составила 23,71 %.

Рисунок 5 – Доля банка Русский стандарт на рынке ипотечного кредитования в период 2019–2021 гг., %1

Таблица 5 – Объем задолженности по ипотечным кредитам, выданным банком Русский стандарт в 2019–2021 гг., тыс. руб.1

| Показатель | 2019 год | 2020 год | 2021 год |

| Просроченная задолженность | 1 439 772 | 9 069 983 | 9 629 695 |

| от 1 до 30 дней | 98 629 | 137 317 | 3 794 426 |

| от 31 до 90 дней | 178 862 | 139 346 | 7 254 677 |

| от 91 до 180 дней | 264 140 | 179 219 | 9 950 215 |

| от 181 дней до 1 года | 819 423 | 1 086 305 | 22 662 899 |

| свыше 1 года | 13 124 784 | 617 429 278 | 702 046 038 |

| Итого | 15 925 610 | 628 041 448 | 755 337 950 |

Согласно данным таблицы 5 объем просроченной задолженности растет, темп прироста в 2021 г. составил 6,17 % относительно предыдущего года.

| 0 |

| 9,04 |

| 1,44 |

| 1,27 |

| 0,55 |

| 0,35 |

| 2019 год 2020 год 2021 год |

| 0,33 2019 год |

| Доля просроченной задолженности по ипотечным кредитам в общем объеме выданных кредитов физическим лицам Доля просроченной задолженности в общем объеме выданных ипотечных кредитов |

Рисунок 6 – Доля просроченной задолженности по ипотечным кредитам, в общем объеме кредитном портфеле и в кредитном портфеле физических лиц за 2019–2011 гг.

Таблица 6 – Условия предоставления ипотеки в банке Русский стандарт

| Критерий | Стандартные условия кредита |

| Сумма кредита: | от 600 тыс. до 60 млн. руб. |

| Ставка по кредиту: | от 9,1 % |

| Срок кредита: | до 30 лет |

| Первоначальный взнос: | от 10 % стоимости приобретаемой недвижимости |

| Дополнительные сведенья: | возможен учёт совокупного дохода до 3- х созаёмщиков; возможен учёт дохода, как по основному месту работы, так и по совместительству |

В банке Русский стандарт существует множество разных программ по ипотечному кредитованию:

Ипотека на новое жилье (новостройка).

Программа для покупки строящегося или уже построенного жилья, право собственности, на которое еще не было зарегистрировано.

Продавцом по данной программе чаще всего выступает застройщик.

На официальном сайте банка опубликован каталог аккредитованных новостроек, при выборе объекта недвижимости входящего в этот каталог, клиенту не потребуется собирать множество документов, а также это сокращает время оформления ипотечного кредита, так как отпадает необходимость проверки. Если объект не аккредитован банком, то собираются все необходимые документы и кредитная организация осуществляет проверку.

Также, при оформлении кредита на строящееся жилье страхование объекта происходить только при подписании акта приема-передачи и

оформления право собственности на него.

Ипотека на вторичное жилье.

Программа для покупки готового жилья, право собственности, на которое уже зарегистрировано.

В данном случае в основном оформляется договор купли-продажи. Страхование объекта недвижимости, то есть предмета ипотеки происходит до заключения кредитного договора.

Таблица 7 – Специальные программы кредитования на покупку строящегося жилья и готового жилья

| Программа | Цель кредитования | Ставка | Размер кредита | Первоначальный взнос |

| Победа над формальностями | Кредит без подтверждения дохода по 2-м документам | от 7,9 % | до 30 млн руб. | от 50 % |

| Больше метров – ниже ставка | Программа, позволяющая приобрести жильё большей площади за те же деньги | от 8,1 % | до 60 млн руб. | от 20 % |

Рефинансирование ипотеки.

Программа для перевода ипотечного кредита из другого банка в банк Русский стандарт с улучшением условий по нему, а также улучшение условии кредита банка Русский стандарт.

Основным условием является полное погашение первоначального кредита. Распространяется на ипотеку, выданную на следующие цели приобретения:

a) готового жилья;

б) строящегося жилья, но при условии того, что застройщик и сам объект аккредитованы в банке Русский стандарт.

Условия рефинансирования представлены в таблице 8.

Таблица 8 – Условия программы рефинансирования ипотечных кредитов1

| Критерий | Условие |

| Ставка (при оформлении комплексного страхования) | от 8,3 %если у заемщика есть зарплатный проект в банке |

| от 8,5 % для клиентов другого банка | |

| Валюта | рубли РФ |

| Размер кредита | не более 90 % от стоимости объекта по отчету об оценке |

| Срок кредита | до 30 лет |

| до 20 лет – по специальной программе «Победа над формальностями» | |

| Сумма кредита | до 30 млн руб. |

Рефинансируемый кредит должен быть выдан 6 месяцев назад. Если рефинансируется кредит стороннего банка, то пока не будет снято первоначальное обременение, ставка по новому ипотечному кредиту будет выше, но не более 4 месяцев.

Ипотека для военных.

Программа для военнослужащих, которые являются участниками накопительно-ипотечной системы (НИС), для приобретения готового жилья под пониженную ставку.

Условия программы «Ипотека для военных» представлены в таблице 9.

Таблица 9 – Условия программы «Ипотека для военных»

| Критерий | Условие |

| Ставка по кредиту | 8,5 % |

| Срок кредита | до 25 лет (зависит от предельного возраста пребывания на военной службе, но не позднее достижения заемщиком возраста 50 лет на дату погашения кредита) |

| Сумма кредита | до 2 990 000 руб. |

| Первоначальный взнос | от 15 % стоимости покупаемой недвижимости |

Имеется ограничения по возрасту заемщика: минимальный – 24 года, максимальный – 46 лет

Для подачи заявки необходимы только заявление-анкета, паспорт гражданина РФ, ИНН или СНИЛС, а так свидетельство о праве участника НИС на получение целевого жилищного займа.

Программа работает следующим образом. Государство перечисляет средства из федерального бюджета – индексируемые целевые взносы на счёт участника накопительно-ипотечной системы. Спустя 3 года после включения военнослужащего в НИС, накопленные взносы могут быть использованы для первого взноса на приобретения квартиры, остальная часть покрывается ипотечным кредитам. Пока заемщик остается участником НИС и продолжает службу погашение кредита осуществляется за счет взносов НИС [36].

Таблица 10 – Зависимость срока и суммы кредита от возраста заемщика

| Возраст заемщика | Срок кредита | Сумма кредита |

| 24 года (минимальный возраст) | 25 лет | 2 990 000 руб. |

| 25 лет | 24 года | 2 955 000 руб. |

| 30 лет | 19 лет | 2 725 000 руб. |

| 35 лет | 14 лет | 2 365 000 руб. |

| 40 лет | 9 лет | 1 820 000 руб. |

| 45 лет | 4 года | 990 000 руб. |

| 46 лет (максимальный возраст) | 3 года | 770 000 руб. |

Ипотека с господдержкой 2020.

Программа для покупки строящегося жилья у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании) и готового жилья у застройщика в домах, которые введены в эксплуатацию.

Условия программы «Ипотека с господдержкой 2022» представлены в таблице 11.

Таблица 11 – Условия программы «Ипотека с господдержкой 2022».

| Критерий | Условие |

| Ставка по кредиту (при оформлении комплексного страхования) | 6,5 % |

| Срок кредита | до 30 лет |

| Сумма кредита | до 8 млн руб. – для г. Москвы, Московской области, г. Санкт- Петербурга и Ленинградской области до 3 млн руб. – в остальных регионах |

| Первоначальный взнос | от 20 % стоимости покупаемой недвижимости от 30 % стоимости покупаемой недвижимости – по программе «Победа над формальностями» |

Дальневосточная ипотека.

Программа для приобретения жилья в Дальневосточном федеральном округе.

Программа предназначена для следующих категорий граждан:

а) супруги, состоящие в браке, каждый из которых не старше 35 лет;

б) родитель, не состоящий в браке, моложе 35 лет и имеющий ребенка, который не старше 18 лет. И родитель, и ребенок должны быть гражданами Российской Федерации.

Ипотечный кредит предоставляется на следящее жилье:

а) строящееся жилье: только квартира в многоквартирном доме;

б) готовое жилье: квартира, таунхаус или коттедж.

Приобретение жилья в новостройке возможно и в городе и в сельской местности, а жилья на вторичном рынке только в сельской. А также продавцом может быть юридическое лицо или физическое, но только в сельской местности.

Условия программы «Дальневосточная ипотека» представлены в таблице 12

Таблица 12 – Условия программы «Ипотека с господдержкой 2022»

| Критерий | Условие |

| Ставка по кредиту | 2 % на весь срок кредита |

| Срок кредита | до 19 лет |

| Сумма кредита | до 6 млн руб. |

| Первоначальный взнос | от 20 % стоимости покупаемой недвижимости |

Заемщик обязан в течение 9 месяцев с момента оформления права собственности зарегистрироваться в жилье и быть в нем прописанным в течение следующих 5 лет, в ином случаи ставка по ипотеке вырастит.

Стоит отметить, что в банке Русский стандарт существует ряд дисконтов к процентной ставке:

-зарплатный клиент – 0,5 п. п.;

-категория клиентов «Люди дела» (зарплатный клиент) – 0,5 п. п.;

-категория клиентов «Люди дела» (корпоративный клиент)–0,3 п. п.;

-спецставка (МВД, Почта, МЧС, Росгвардия) – 0,5 п. п.;

-партнерские дисконты – 0,3-0,8 п. п.;

-заявки через Личный кабинет партнера – 0,15 %.

Особое внимание Банк уделял работе с клиентами государственного сектора – в рамках специальной ипотечной программы «Люди дела» более 22 тыс. клиентов, работающих в секторе здравоохранения, образования, правоохранительных органов, смогли улучшить свои жилищные условия с помощью льготной ипотеки от Банка.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

2.4 Сложности Российского рынка ипотечного кредитования в банке Русский стандарт

Исходя из проведенного анализа, можно сделать вывод, что в последние годы произошел, значительный рост объемов рынка ипотечного кредитования в Российской Федерации.

Следует отметить, что одним из приоритетных направлений социальной политики государства является повышение уровня доступности жилья [41, с. 192]. При рассмотрении проблемы обеспечения жильем в России можно выделить два основных аспекта:

-увеличение объемов финансирования строительства жилой недвижимости;

-повышения доходов населения.

Ипотечное кредитование является инструментом, который позволяет объединить решение обеих задач. Во-первых, оно дает возможность населению приобрести жилье сейчас и платить в течение долго периода; а во-вторых строительные компании получаю сразу полную оплату.

Несмотря на активное развитие рынка данного вида кредитования, необходимо отметить ряд проблем, которые оказывают значительное влияние на его развитие:

-нестабильная экономическая ситуация в стране;

-высокий уровень инфляции;

-высокая стоимость недвижимости;

-низкий уровень дохода населения и отсутствие или низкий уровень

«белой» зарплаты у работников;

-высокие процентные ставки и большой первоначальный взнос.

Одной из основных проблем в данной сфере кредитования связано с нестабильной и постоянно изменяющейся экономической ситуацией в стране. В силу того, что ипотечный кредит носит долгосрочный характер от 1 года до 30 лет практически невозможно спрогнозировать ситуацию на такой длительный срок, поэтому банки предоставляющие такие кредиты несут высокие риски. Для того чтобы уменьшить риск коммерческие организации повышают процентные ставки.

Высокие процентные ставки по ипотечному кредиту является значительным минусом данного способа приобретения жилья, так как влияет на величину переплаты за весь период кредитования [37, с. 113]. Иногда переплата может достигнуть стоимости самой недвижимости.

Одним из основных способов влияния на уровень ставок по ипотечному кредиту и их снижения для заемщиков является субсидирование ставок за счет средств бюджета. В Российской Федерации на данный момент существует несколько программ субсидирования ставок по ипотеке такие как [11]:

Семейная ипотека.

Данная программа предполагает субсидирование ставок по ипотечному кредиту до 6 % при рождении второго или последующего ребенка, реализуется в соответствии с Постановлением Правительства Российской Федерации №1711 от 30.12.2017.

Программа предназначена для семей, в которых в период с 01.01.2018 по 31.12.2022 родился второй или последующий ребенок, или ребенок, у которого установлена категория «ребенок-инвалид».

В 2019 г. были внесены изменения, основное из которых касается срока действия льготной ставки. Изначально она зависела от количества детей в семье и действовала максимум 8 лет, теперь льготная ставка распространяется на весь срок кредита.

Дальневосточная ипотека.

Государственная программа льготного ипотечного кредитования, которая предполагает субсидирование ставок до 2 % по ипотечным кредитам молодым семьям на приобретение жилья в новостройках в Дальневосточном федеральном округе или получателям «дальневосточного гектара» на строительство дома.

Реализуется с 10.12.2019 г. в соответствии с Постановлением Правительства Российской Федерации от 07.12.2019 г. №1609, срок действия – 2019–2024 гг., оператор является ДОМ.РФ.

Следует отметить, что, как и во многих других странах, эти программы нацелены на поддержку только определенных социальных групп [26, с. 79].

Также важным аспектом применения данного инструмента является то, что с одной стороны это может привести к снижению рыночной процентной ставки, но в тоже время происходит рост расходов бюджета [36, с. 58].

Следующий негативно влияющий фактор – высокий уровень инфляции в стране. Несмотря на то, что политика Центрального банка РФ длительный период времени направлена на таргетирование инфляции, ее значения по-прежнему остаются на достаточно высоком уровне. Это накладывает негативный отпечаток на развитие системы ипотечного кредитования, так как происходит процесс обесценивания денежных средств, что напрямую связанно с благосостояние населения и его способность выполнять свои обязательства [36, с. 59]. В связи с этим, ипотечного кредитования преимущественно доступно для категорий граждан, которые имеют стабильно высокий уровень дохода и постоянное место работы.

Низкий доход населения – препятствие к развитию российского рынка ипотечного кредитования [29, с. 743]. На начальном этапе оформления ипотечного кредита кредитная организация проверяет платежеспособность заемщика. Так как получение кредита невозможно сегодня без оплаты первоначального взноса, то низкий уровень платежеспособность основной доли населения делает приобретение собственного жилья даже при помощи ссуды крайне сложным.

| 30,0 |

| 25,0 |

| 24,5 |

| 20,0 |

| 17,8 |

| 15,0 |

| 13,1 |

| 10,2 |

| 10,1 |

| 10,0 |

| 6,1 |

| 5,5 |

| 5,0 |

| 4,2 |

| 4,5 |

| 4,0 |

| 0,0 |

| до 7 |

| 7-10 |

| 10-14 14-19 19-27 27-45 45-60 60-75 75-100 свыше 100 |

| тыс. руб. |

Рисунок 10 – Распределение населения по величине среднедушевых денежных доходов в 2021 г., %1

Часть населения для накопления первоначального взноса специально оформляют дополнительный потребительский кредит (что уже на этапе рассмотрения заявки снижает вероятность получения положительного решения, а также может привести к отказу банка в момент проведения сделки), продают иное имущество, занимают деньги в долг. Часть из выше перечисленных способов увеличивает риск непогашения обязательств заемщика.

Также, по данным Росстата уровень среднедушевых доходов в 2021 г. более чем у половины населения (51,4 %) составлял менее 27 тыс. рублей. На рисунке 3 представлена структура распределения доходов населения. Данная ситуация существенно ограничивает потенциал расширения ипотечного рынка: доходы значительной части населения находятся ниже границы, позволяющей осуществлять стандартный ипотечный платеж даже при низких процентных ставках [27, c. 3-11].

Даже действующие госпрограммы поддержки социально-незащищенного населения в вопросах улучшения жилищных условиях не спасают ситуацию. Многие люди продолжают снимать жилье или проживать в непригодных квартирах и домах, что делает получение ипотеки недоступным.

| 11,90% |

| 24,50% |

| 63,60% |

| Счета эскроу |

| Соответствие критериям |

| Средства дольщиков на привлекаются |

Рисунок 11. Распределение площади реализуемых проектов жилищного строительства по механизмам финансирования на 01.01.2022 г.

Ипотечные кредиты, выданные под залог прав требований (по договорам ДДУ) имеют большую долю в структуре рынка ипотечного кредитования. В связи с этим, меры, которые предпринимает государство в области регулирования деятельности застройщиков, оказывает большое влияние на систему ипотечного кредитования.

В соответствии с Федеральным законом № 214-ФЗ, привлечение средств участников долевого строительства с 01.07.2019 г. возможно только с использованием счетов эскроу, за исключением проектов строительства жилья, соответствующих критериям, установленным Постановлением Правительства Российской Федерации от 22.04.2019 г. № 480 [63].

По состоянию на 01.01.2020 г. из 107,5 млн кв. м. реализуемых проектов жилищного строительства примерно четверть строилась с применением счетов эскроу (рисунок 11).

Механизм проектного финансирования предполагает, что новые проекты многоквартирного строительства в России осуществляются с применением эскроу – специальных банковских счетов, на которые граждане – участники долевого строительства вносят свои средства и которые раскрываются застройщикам только после ввода объекта в эксплуатацию. Это дает полную гарантию сохранности средств граждан и исключает появление новых обманутых дольщиков [14].

Строительство при этом финансируется за счет кредитов, которые выдаются застройщику банком по пониженной ставке в 3–4 % под залог счетов эскроу.

По данным Центрального банка Российской Федерации, по состоянию на 01.01.2020 г. требованиям, которые предъявлены для работы с застройщиками, соответствуют 95 кредитных организаций. Однако фактически деятельность по проектному финансированию застройщиков осуществляют 25 банков. Банк ДОМ. РФ, который является уполномоченным банком жилищного строительства, вместе с крупными банками с государственным участием – ПАО Сбербанк и Альфа-Банк – входит в тройку ведущих банков по объему жилья, строящегося с применением нового механизма привлечения средств граждан через счета эскроу.

Переход жилищного строительства на проектное финансирование позволяет снять с покупателя квартиры риски, связанные с возможными недобросовестными действиями или банкротством застройщика [32, с. 5].

В настоящее время российская банковская система активно развивается.

В связи с чем, широко обсуждается вопрос об использовании зарубежного опыта в осуществлении банковской деятельности [38, с. 37]. В мировой практике применяется множество разнообразных методов и подходов к решению задачи, по оценке кредитоспособности заемщика. Банки развитых стран применяют в своей практике сложные системы оценки кредитоспособности потенциальных заёмщиков, включающие в себя большое количество показателей. Эти системы дифференцируются в зависимости от характера клиента (физическое лицо, предприятие, вид деятельности). К настоящему времени зарубежные коммерческие банки опробовали разные системы оценки кредитоспособности заемщиков.

Кредитования физических лиц связано с большим объемом работы по их оформлению и оценке кредитоспособности клиентов. Для того чтобы оценить кредитоспособность физических лиц банку необходимо оценить, как финансовое положение заемщика, так и его личные качества. Для определения кредитоспособности физических лиц также необходимо изучать факторы, которые определяют его репутацию, владение активами, способность погасить ссуду в срок и наличие обеспечения ссуды. Одной из проблем организации кредитования является проблема автоматизации этапов кредитного процесса.

Автоматизированная система оценки кредитоспособности (кредитного скоринга) включает взаимосвязанные элементы, обеспечивающие процесс принятия решения о предоставлении кредита заёмщику и обслуживание кредитного портфеля банка.

Ключевые преимущества от внедрения информационных систем в кредитной организации:

-увеличение числа и скорости обработки кредитных заявок;

-эффективная оценка и постоянный контроль уровня рисков заемщика;

-снижение влияния субъективных факторов при принятии решения о предоставлении кредита;

-обеспечение объективности в оценке заявок во всех отделениях кредитной организации;

-оценка и управление риском портфеля кредитов банка в целом, включая его отделения;

-учет, при определении параметров новых кредитов, уровня рентабельности и риска кредитного портфеля;

-реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (потребительские кредиты, автокредитование, ипотечные кредиты);

-адаптация условий кредита под возможности заемщика.

Грамотной интеграции оценки кредитоспособности в кредитный процесс банка, в том числе и с точки зрения автоматизации – важный аспект рабы кредитных организаций, так как на сегодняшний день информационные технологии являются неотъемлемой часть именно бизнес-процесса.

2.5 Перспективы развития ипотечного кредитования в банке Русский стандарт

Банк Русский стандарт планирует сделать рывок в развитии современного клиенто- ориентированного банка за счет масштабной технологической трансформации.

Технологическая трансформация группы предусматривает опережающее развитие цифровых каналов, существенное сокращение сроков вывода на рынок современных продуктов и сервисов для клиентов, развитие инструментов анализа данных и комплексную программу оптимизации и автоматизации процессов.

В 2021 г. в рамках этой программы достигнуты значительные результаты. Благодаря внедрению передовых подходов управления в соответствии с планом идет реализация ключевых проектов цифровой трансформации, ведется активная разработка мобильного банка нового поколения для розничного и малого бизнеса, в пилотном режиме реализуются первые проекты, созданные с использованием методики гибкой разработки, успешно начал работать канал постоянного тестирования инноваций [13].

Цифровые трансформации позволят сделать следующее:

создать наиболее востребованные клиентами цифровые продукты:

а) персонификация продуктов и ценообразования за счет глубокого понимания индивидуальных особенностей клиентов;

б) сокращение сроков вывода продуктов на рынок. Расширить функции мобильного и интернет банка, а также повысить удобство его использования.

повысить производительность операций и сократить их стоимость

Однако в результате сокращения расходов путем автоматизации большинства процессов в сфере работы с клиентами, которые не приносят прибыль, возникают ситуации, при которой для клиентов старше 40 лет сложно адаптироваться к новым технологиям, например, возможность оформления заявки на досрочное погашение кредита только через мобильный банк.

Данные ситуации приводят к возникновению негативного отношения у клиентов к банку и отрицательных отзывов о нем, что в будущем может привести к оттоку клиентов.

Для решения данной проблемы банку следуют разработать стратегию, при которой переход к новым технологиям будет осуществляться постепенно и в более продолжительный период времени. Так сотрудникам банка следует объяснять клиентам, как с помощь новых технологий они могут удовлетворить свои потребности, чтобы в дальнейшем они уже сами могли выполнять данные действия.

Для клиентов разработана широкая линейка банковских ипотечных продуктов, как на готовое жилье, так и на строящееся, а также рефинансирование и нецелевой кредит под залог недвижимости. Однако следует отметить, что получить ипотечный кредит на покупку жилого дома в банке Русский стандарт сложно, а программы для строительства данного объекта недвижимости не существует.

По данным ВЦИОМа в ближайшей пятилетней перспективе спрос на индивидуальное жилищное строительство (ИЖС) будет расти и оценивается примерно в 3 млн. домов.

Строительство дома требует больших денежных вложений, поэтому прежде чем начать строительство многим необходимо накопить средства. В связи с этим, возникает вопрос кредитования на данные цели. На данный момент количество кредитных организаций предоставляющий ипотечные кредиты на данные цели очень невелико.

Исходя из выше перечисленного, можно сделать вывод, что одним из направлений развития банка Русский стандарт на рынке ипотечного кредитования является разработка нового ипотечного продукта «Строительство жилого дома».

Рассмотрим основные параметры данной программы:

условия ипотечного кредита:

а) цель – строительство жилого дома (ИЖС); б) первоначальный взнос – от 25 %;

в) базовая ставка – 9,5 %;

На процентную ставку также будет влиять выбранная программа страхования или дисконт при наличии зарплатного проекта.

а) срок – от 1 года до 30 лет;

б) сумма кредита – от 600 000 руб. до 8 млн руб.;

Требования к заемщику:

а) возраст – от 21 года до 65 лет;

б) стаж на последнем месте работы от 3 месяцев или 1 месяц после испытательного срока (при наличии такового);

в) общий стаж – от 1 года;

Необходимые документы для подачи заявки: а) паспорт;

б) СНИЛС;

в) завереннаякопиятрудовойкнижкиилитрудовогодоговора;

г) подтверждение дохода – справка 2-НДФЛ или справка по

форме банка;

д) военный билет (для мужчин моложе 27 лет);

документы по объекту недвижимости:

а) выписка из ЕГРП или свидетельство о государственной регистрации права собственности;

б) правоустанавливающие документы;

в) техническая документация;

г) проектная документация.

Обеспечением данного кредита является на первом этапе – земельный участок, на втором этапе – введенный в эксплуатацию построенный объект недвижимости.

Перечисление денежных средств по ипотечному кредиту производиться поэтапно, после документального подтверждения клиентом объема выполненных работ, согласно проектной документации.

Также одним из способов снижения рисков для банка может стать разработка реестра аккредитованных строительных компаний, в которые клиенты смогут обращаться для постройки дома.

На данный момент существующий спрос на программы ипотечного кредитования строительства превышает предложения, в связи с этим в 2019 г. на долю ИЖС пришлось около 12 700 кредитов, что составило около 1 %.

Внедрение данного ипотечного продукта позволит привлечь новых клиентов, а значит, и увеличить доход банка.

Рассмотрим пример ипотеки по предложенной программе. Основные параметры кредита:

-стоимость строительства – 3 000 000 руб.;

-первоначальный взнос – 750 000 руб. (Кредит/Залог – 75 %);

-сумма кредита – 2 250 000 руб.

-срок кредита – 20 лет или 240 месяцев.

Погашение кредита будет происходить платежами, которые рассчитываются по следующей формуле:

= ∗ (1)

где А – периодическая выплата, К –коэффициент аннуитета, S – сумма кредита.

В свою очередь коэффициент аннуитета (К) рассчитывается следующим образом:

Доля банка Русский стандарт на рынке ипотечного кредитования составляет 23,71 %, значит, количество кредитов оформленных в данном банке составит 99 582 штук.

Далее рассчитаем следующие показатели:

-сумму полученных процентов;

-сумму расходов;

-чистую прибыль;

-рентабельность.

Условно предположим, что 85 % клиентов выберут комплексное страхование, остальные 15 % – только объект. Рассчитаем сумму процентов, которую получит банк:

99585 ∗ 0,85 ∗ 2 783,51 + 99585 ∗ 0,15 ∗ 3 141,25 = 282 539 674,04 тыс. руб.

Операционные расходы:

282 539 674,04 ∗ 0,26 = 73 460 315,25 тыс. руб.

Налог на прибыль:

(282 539 674,04 − 73 460 315,25) ∗ 0,20 = 41 815 871,76 тыс. руб.

Рассчитаем чистую прибыль:

ЧП = полученные % − операционные расходы − налог на прибыль

Итого:

Чистая прибыль = 282 539 674,04 − 73 460 315,25 − 41 815 871,76 =

167 263 487,03 тыс. руб.

Общий уровень рентабельность программы ипотечного кредитования

Общий уровень рентабельности позволяет оценить общую прибыльность, следовательно, исходя из полученного значения, можно сказать, что 1 рубль полученных процентов приносит 59 копеек прибыли.

ЗАКЛЮЧЕНИЕ

Ипотечное кредитование – это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов. Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой – стимулирование спроса на рынке недвижимости и строительства.

В настоящее время теоретические исследования российских ученых в области ипотечного кредитования далеки от завершения, об этом свидетельствует разнообразие подходов к трактовке искомой категории, определения особенностей и видов кредитов.

В последние годы произошел, значительны рост объемов рынка ипотечного кредитования в Российской Федерации. Несмотря на высокие ставки, низкую платежеспособность населения, высокую стоимость недвижимости, высокую цену долгосрочных денежных ресурсов и другие факторы, рынок ипотечного кредитования активно развивается.

Важную роль в данном процессе играет государство. Успешному формированию и развитию системы ипотечного кредитования способствует активная политика государства, направленная на поддержку развития национальной ипотечной системы.

Государство объективно заинтересовано в развитии системы ипотечного кредита. В развитых странах банки пользуются потенциальной поддержкой государства: для них создана необходимая законодательная база; эффективно работают государственные органы, регистрирующие сделки с недвижимостью; функционируют специализированные институты, проводящие операции с ипотечными ценными бумагами и косвенно регулирующие их деятельность. Государство постоянно контролирует деятельность этих банков, а также состояние и развитие системы ипотечного кредита в целом. Банк Русский стандарт один из крупнейших российских коммерческих банков. Является головной организацией Группы банка Русский стандарт, оказывает услуги как юридическим, так и физическим лицам.

Данные о финансовом положении банка Русский стандарт сформированы в соответствии с российскими стандартами бухгалтерского учета и свидетельствуют о развитии бизнеса и росте объема операций.

Русский стандарт соблюдает нормативные требования Банка России и обеспечивает высокий уровень управления ликвидностью. За рассматриваемый период обязательные нормативы Банка России на отчетную дату не нарушались.

Банк Русский стандарт оказывает традиционный комплекс финансовых услуг, в который входят вклады, кредиты на различные нужды, обмен валюты, денежные переводы, поддержка международных банковских карт, дистанционное обслуживание. Часть услуг банка доступна его клиентам в круглосуточном режиме. Банк Русский стандарт постоянно расширяет сеть своих банкоматов и офисов и стремится к непрерывному развитию и совершенствованию российской финансовой системы.

По проведенному анализу ипотечного кредитования в банке Русский стандарт, можно сделать вывод, что в настоящее время банк занимает лидирующие позиции, и находится на втором месте в рейтинге банков по ипотечному кредитования. При этом существует ряд перспективных направлений, которые позволят коммерческому банку увеличить долю своего присутствия на рынке данного вида кредитования: создание единого электронного сервиса для оформления ипотечного кредита или внедрение нового ипотечного продукта «Строительство жилого дома».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ (принят ГД ФС РФ 10.1994, действующая редакция).

- Федеральный закон от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (ред. от 04.2020).

- Положение Банка России от 06.2017 N 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности» (ред. от 16.10.2019).

- Постановление Правительства РФ от 11.01.2000 N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (ред. от 05.2002).

- Инструкция Банка России от 29 ноября 2019 года № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией» (ред. от 03.2020).

- Политика банка Русский стандарт в области корпоративной социальной ответственности .

- Консолидированная финансовая отчетность банка Русский стандарт с аудиторским заключением независимого аудитора за год, закончившийся 31 декабря 2019 года.

- Отчет о финансовых результатах банка Русский стандарт за 2020 год.

- Отчет о финансовых результатах банка Русский стандарт за 2021 год.

- Пояснительная информация к годовой бухгалтерской (финансовой) отчетности банка Русский стандарт за 2019 год. – г. Москва.

- Пояснительная информация к годовой бухгалтерской (финансовой) отчетности банка Русский стандарт за 2020 год. – г. Москва.

- Пояснительная информация к годовой бухгалтерской (финансовой) отчетности банка Русский стандарт за 2021 год. – г. Москва.

- Лазарова Л. Б. Ипотечное жилищное кредитование и страхование: учебное пособие для магистров / Л. Б. Лазарова, Ф. А. Каирова. – М.: Прометей, – 186 с.

- Саблин С. Т. Ипотека: Как получить и как погасить кредит / С.Т. Саблин. – М.: ЛЕНАНД, 2019. – 240 с.

- Алахкулиева Д. А. Сравнительный анализ российской, европейской и американской систем ипотечного кредитования / Д. А. Алахкулиева // Скиф. Вопросы студенческой науки. – 2019. – №12 (40). – С. 398-403.

- Бурмистрова О. А. Основные проблемы развития ипотечного кредитования в России / О. А. Бурмистрова, Е. В. Демидова, Е. С. Новикова, И. А. Немова // Актуальные вопросы современной экономики. – 2019. – №3-1. – С. 742-745.

- Вихорева Д. А. История банковского дела / Д. А. Вихорева // Образование и наука без грани: социально-гуманитарные науки. – 2017. – №8. – С. 295-298.

- Гаас А. С. Актуальные проблемы ипотечного кредитования / А. С. Гаас // Аллея науки. – 2019. – №5 (32). – С. 534-536.

- Гимадиева Л. Ш. Проектное финансирование при финансировании жилищного строительства / Л. Ш. Гимадиева // Вестник евразийской науки. – – №2-11. – С. 3-11.

- Гринько Е.Л. Правовые основы формирования и регулирования ипотечной системы Российской федерации // Azimuth of Scientific Research: Economics and Administration, 2019, с. 142

- Джеерчиева Т. Х. Нормативно-правовое регулирование ипотечного кредитования в России / Т. Х. Джеерчиева // Вестник Владимирского государственного университета имени Александра Григорьевича и Николая Григорьевича Столетовых. Серия: экономические науки. – – №1 (23). – С. 20-23.

- Кортель Л. В. Ипотечное страхование / Л. В. Кортель // Научно- практические исследования. – – №4.1 (19). – С. 17-23.

- Курегян З. С. Ипотечный кредит в системе кредитных отношений / З. С. Курегян // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. – 2017. – №1. – С. 345-349.

- Куропаткина М. П. Ипотечный кредит в системе кредитно- денежных отношений / М. П. Куропаткина, С. В. Шарохина // E-Scio. – – №10 (37). – С. 53-61.

- Мясникова М. Д. Роль банковского кредита в развитии экономики / М. Д. Мясникова // Синергия наук. – 2019. – № – С. 407-416.

- Резвухина О. Ю. Современные модели ипотечного кредитования и возможность их применения в России / О. Ю. Резвухина // Экономика и бизнес: теория и практика. – 2019. – №4-3. – С. 133-137.

- Салахутдинова Г. А. Проблемы ипотечного страхования в России / Г. А. Салахутдинова, А. В. Арнст, С. Ф. Зайнуллина // Перспективы социально- экономического развития России. – 2020. – №1. – С. 73-78.

- Сергеев Ю. Е. Ипотечное кредитование в России / Е. Ю. Сергеев // Мировая наука. – 2019. – №4 (25). – С. 443-445.

- Терешкин М. Л. Экономическая сущность кредита, функции и виды / М. Л. Терешкин // Успехи современной науки. – 2017. – №4. – С. 192-195.

- Федутинова А. А. Экономические проблемы развития ипотечного кредитования в России / А. А. Федутинова // Актуальные вопросы устойчивого развития России в исследованиях студентов: управленческий, правовой и социально-экономический аспекты. –2019. – №1. – С. 113-116.

- Финогина П. А. Ипотечное кредитование в России и его проблемы / П. А. Финогина // Наука, образование и культура. – 2019. – №6 (40). – С. 31-34.

Страницы: 1 2