или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Глава 2 Ипотечный рынок и ипотечное кредитование в России

2.1 Особенности ипотечного рынка в России

Жилищный вопрос всегда является ключевым в жизни почти любой семьи, а порой этот аспект становится и причиной множества споров и конфликтов. По приказу Правительства Российской Федерации в 1997 году[1] была создана государственная организация для решения жилищного вопроса. И это – Дом.РФ. Дом.РФ — это 100% государственная организация, содействующая развитию жилищных займов в РФ и реализующее государственную политику по повышению доступности жилья для населения России. Дом.РФ финансируется за счет взносов бюджетных средств в уставный капитал и привлечению инвестиционных ресурсов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Особую популярность агентство приобрело именно сейчас, когда взять ипотеку стало сложнее, а расплатиться с уже взятым кредитом – труднее.

Изначально Дом.РФ работало только с заемщиками, у которых возникали трудности с расплатой по ипотеке. Но в последние три года, когда российская валюта упала в цене, а требования банков ужесточились, агентству поручили работать и с теми, кто только оформляет ипотеку.

Итак, обозначим основные цели и задачи Дом.РФ:

— развивать первичный рынок ипотечного жилищного кредитования,

— вторичный рынок (ипотечные ценные бумаги),

— рынок строительства жилья эконом — класса и арендного жилья,

— рынок ипотечного страхования,

— поддерживать ипотечных заемщиков, оказавшихся в сложном финансовом положении.

Теперь рассмотрим, как на практике происходит взаимодействие Дом.РФ и банков. Сначала банки выдают кредит за счет собственных ресурсов, затем посредством рефинансирования ипотеки через Дом.РФ восстанавливают свои финансовые затраты. В Дом.РФ применяется двухуровневая система финансирования, действующая на всей территории России и позволяющая равномерно распределить риски между участниками рынка. К первому уровню относятся банки и организации, являющиеся первичными кредиторами, ко второму — Дом.РФ.

В части зарубежных аналогов близкими к Дом.РФ по функциям являются компании, созданные правительством США, – Fannie Mae и Freddie Mac. У них схожие виды деятельности: рефинансирование кредитов, выданных по соответствующим стандартам, операции на рынках капитала (выпуск ИЦБ, предоставление гарантий по платежам инвесторов) и рефинансирование кредитов, выданных на строительство/реконструкцию жилых домов.

Обозначим особенности государственного жилищного кредитования в лице Дом.РФ.

Оформляя его, у заемщика появляются следующие плюсы: стабильность и надежность благодаря сотрудничеству с государственной организацией; страховка от недобросовестного изменения условий договора, касающихся оплаты и обслуживания кредита; наличие программ, рассчитанных на разные слои населения; широкий географический охват, поскольку организация имеет много региональных партнеров; большой опыт работы на ипотечном рынке. Также следует отметить, что государственная ипотека Дом.РФ отличается более выгодными условиями кредитования: минимальный первоначальный взнос; возможность оформить кредит на длительный срок; отсутствие санкций за преждевременное расторжение договора.

В первую очередь, государственная ипотека отличается небольшим первым взносом, от 10% стоимости жилья. В то время как банки обязывают вносить первый взнос в размере от 15 до 50%. Но, там где есть преимущества, всегда бывает и обратная сторона. Маленький первый взнос не является таким уж преимуществом. Ведь, чем меньшую сумму внести изначально, тем больше останетесь должны. А на долг ежегодно начисляются проценты. К тому же, вполне понятно, что чем меньше первый взнос, тем, как правило, выше процентная ставка. Так что в любом случае, нужно постараться в качестве первого взноса внести как можно большую сумму.

Следующей особенностью является низкая процентная ставка. Самая низкая процентная ставка, предлагаемая агентством – 6,1% годовых. Однако такую ставку предложат при условии оформления ипотеки для новостроек на срок до 30 лет, максимальная сумма в Москве 8 млн. руб. и с первоначальным взносом в 20%. Если есть возможность пойти на такие условия, то это действительно выгодное предложение.

Следующая особенность государственного жилищного кредитования – суровые требования к заемщику. Если многие банки готовы «закрыть глаза» на небольшой или нестабильный доход, отсутствие справок о зарплате или гражданство, ради выгоды и заманивания клиентов, то у агентства отбоя от клиентов и так нет. Задача агентства – чтобы все заемщики в полной мере и в срок погасили ипотеку. Поэтому, если возникнут хоть какие-то сомнения в надежности и платежеспособности заемщика, то ипотеку ему просто не одобрят.

Поскольку государство заинтересовано в новом строительстве, особенно за счет самих граждан, то и займы выдает преимущественно на строящееся и новое, первичное жилье. К тому же, квартиру вы сможете выбрать только эконом — класса, никаких элитных апартаментов.

Существуют недостатки: более длительное рассмотрение заявки при оформлении ссуды (несколько месяцев), обусловленное двухуровневым анализом документов – сначала в Дом.РФ, затем в банке; отсутствие возможности получить ссуду в иностранной валюте; требуется подготовка большого пакета документов от продавца недвижимости.

Стандартами Дом.РФ предусмотрены особые требования, предъявляемые к заемщикам: возраст от 18 до 65 лет (погашение долга ранее достижения 65 лет); гражданство РФ; наличие прописки на территории России; трудовой стаж на последнем месте работы более полугода, общий от 2 лет; стабильный доход.

Заемщику следует подготовить следующие документы: анкету-заявление; документ, удостоверяющий личность; свидетельство государственного пенсионного страхования; ИНН; ксерокопию страниц трудовой книжки, подтверждающих должность и дату поступления на работу (заверить подписью и печатью работодателя); дубликат трудового договора; справку по форме 2-НДФЛ.

Ипотеку по стандартам Дом.РФ можно оформить в следующих банках: «ВТБ»; «АК Барс»; «Зенит»; «Уралсиб»; «Открытие»; «Сбербанк»; «Примсоцбанк».

Наиболее рациональное направление для заемщика — это получение ипотеки в государственной организации Дом.РФ.

Во-первых, найти подходящую квартиру и заказать услуги оценщика;

Во-вторых, подготовить все необходимые документы. Затем проверить их с помощью квалифицированных специалистов Дом.РФ;

В-третьих, выбрать банк-партнера для получения кредита по стандартам Дом.РФ;

И наконец, распределить собственные финансовые ресурсы для выплаты первоначального взноса, комиссий, услуг оценщиков недвижимости и других затрат. Оплатить издержки, связанные с государственной регистрацией. Составить и подписать акты приема-передачи квартиры. Застраховать недвижимость.

Получить кредит по стандартам Дом.РФ могут следующие категории граждан:

— Проживающие в квартире, в которой приходится менее 18 кв. м. на человека;

— Проживающие в жилых помещениях, которые признаны непригодными для проживания или находятся в аварийном состоянии;

— Состоящие на учёте в качестве нуждающихся в улучшении жилищных условий;

— Многодетные семьи, имеющие 2-ух и более детей, и получившие материнский капитал;

— Имеющие одного и более детей, в которых возраст обоих супругов не превышает 35 лет (молодые семьи);

— Ветераны боевых действий. Получатели субсидий;

— Работники сферы науки и образования – то есть молодые учёные. Сюда относятся граждане, имеющие кандидатскую или докторскую степень, (при этом возраст учёного не должен превышать 35 и 40 лет соответственно); опыт работы научным сотрудником — должен быть не менее 5 лет в научной организации;

— Работающие в государственных и муниципальных учреждениях здравоохранения, медицины, дошкольного и школьного образования, социальной защиты и занятости населения – то есть бюджетники;

— Другие категории граждан, работающие в федеральных органах государственной власти, власти субъектов федерации и местного самоуправления.

Далее рассмотрим, какие программы предусмотрены по ипотеке. В связи с тем, что перед федеральной организацией стоит задача максимально охватить интересы заемщиков по ипотеке, были разработаны следующие ипотечные программы Дом.РФ:

— «Стандартный ипотечный кредит». Заемщику предлагается на выбор покупка новой квартиры, дома или жилья на вторичном рынке;

— «Переменная ставка». Кредитная ставка по займу может меняться в зависимости от ставки рефинансирования ЦБ РФ;

— «Материнский капитал» — с использованием соответствующего сертификата;

— «Военная ипотека» — доступное готовое жилье для военнослужащих, с возможностью получения суммы до 2 млн. рублей вне зависимости от дохода гражданина;

— В программе «Новостройка» принимают участие строительные компании государственных и социальных жилищных проектов;

— «Малоэтажное жилье» – ссуда выдается под строительство малоэтажных домов;

— «Залоговое жилье» — это приобретение недвижимости, находящееся на балансе у Дом.РФ.

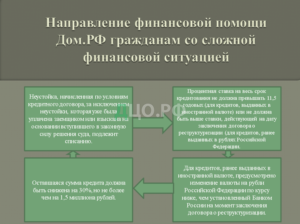

Кроме того, Дом.РФ оказывает существенную помощь ипотечным заемщикам, оказавшимся в тяжелой финансовой ситуации. (Рисунок 4)

Рисунок 4 — Направление финансовой помощи Дом.РФ гражданам со сложной финансовой ситуацией.

Дом.РФ может повлиять на кредитора, чтобы последний отменил возможные штрафные санкции против заемщика, если в процессе оформления реструктуризации он просрочил не более 2 платежей.

Наиболее ярко и полно природа и сущность Дом.РФ проявляется в его функциях. (Рисунок 5)

Рисунок 5 – Функции Дом.РФ.

В заключение данной части рассмотрим перспективы развития Дом.РФ.

Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года[1] (далее – Стратегия) утверждена распоряжением Правительства Российской Федерации от 19 июля 2010 г. № 2242-р в целях реализации государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», утвержденной постановлением Правительства Российской Федерации от 26 марта 2014 г. Новая редакция Стратегии подготовлена с учетом достигнутого уровня развития ипотечного жилищного кредитования в России и необходимости уточнения целевых показателей и механизмов реализации Стратегии. В Стратегии определены стратегические цели деятельности АО «Дом.РФ», как государственного института развития в сфере ипотечного кредитования, на период до 2030 года. ( Рисунок 6)

| Цели Дом.РФ |

| Обеспечение застройщиков земельными ресурсами: на базе Фонда РЖС АО «Дом.РФ» будет заниматься подготовкой земельных участков для застройщиков до уровня, востребованного рынком в конкретном регионе, увеличивая их инвестиционную привлекательность. |

| Создание механизмов финансирования и реализации жилищного строительства: АО «Дом.РФ» поддержит финансирование застройщиков через льготное фондирование банков и/или предоставление гарантий по кредитам застройщикам, а также сформирует условия для привлечения на рынок арендного жилья средств коллективных инвесторов или выпуска ипотечных ценных бумаг, обеспеченных обязательствами арендодателя под залог построенного арендного жилья. |

| Развитие ипотечного рынка: АО «Дом.РФ» продолжит поддерживать развитие ипотечного кредитования посредством расширения числа каналов продаж (банки, региональные операторы, застройщики и риэлторы) и способов работы (рефинансирование, выдача займов с баланса Дом.РФ через агентов, выкуп пулов ипотечных кредитов). Важным механизмом станет рефинансирование через бумаги с гарантией АО «Дом.РФ» и соответствующими регуляторными преимуществами. |

| Для достижения этих целей АО «Дом.РФ» будет активно заниматься инновационной деятельностью в финансовой сфере: обновит линейку продуктов. В течение прогнозного периода будут внедрены новые механизмы, процессы и методы работы на финансовом рынке России. |

Рисунок 6 – Цели Дом.РФ.

Результатом реализации стратегии АО «Дом.РФ» станет увеличение доступности жилья до 40% в 2030 году благодаря многократному увеличению объема привлеченного рыночного финансирования ипотечного жилищного кредитования. Доля выпущенных с поддержкой АО «Дом.РФ» новых ипотечных ценных бумаг повысится до уровня не менее 45% от общего объема ипотечного кредитования в 2030 году. Активная деятельность Единого института развития в жилищной сфере в области стимулирования жилищного строительства позволит в 2030 году значительно повысить долю ввода жилья индустриальным способом за счет внедрения инновационных финансовых продуктов АО «Дом.РФ», а также строительства на землях Фонда РЖС. Единый институт развития в жилищной сфере будет снижать операционные расходы (затраты) не менее, чем на 2-3 процента ежегодно (согласно требованиям директивы Первого заместителя Председателя Правительства Российской Федерации И.И. Шувалова от 16.04.2015 № 2303п-П13).

В данной части обозначены основные цели и задачи Дом.РФ, рассмотрены особенности государственного жилищного кредитования посредством Дом.РФ, охарактеризованы категории граждан, которым может быть доступна жилищная ипотека с помощью данной государственной организации. Приведен перечень программ, в рамках которых Дом.РФ функционирует на ипотечном рынке России. Определены перспективы развития Дом.РФ.

Дом.РФ – это государственная организация, призванная помочь в первую очередь льготным категориям граждан улучшить их жилищные условия. Как все государственное, с привлекательной возможностью получения услуг или недвижимости, процесс происходит не просто и не всегда легко. За низкими кредитными ставками скрываются огромное количество документов и длительное время ожидания ответа на запрос о кредитовании. Разумеется, желающих получить жилье по доступным ценам и кредитным ставкам, очень много. Учитывается и тот факт, что программ помощи заемщикам Дом.РФ множество. По мнению потенциальных или реальных клиентов, финансовые взаимоотношения в системе » Дом.РФ — заемщик — банк» сложны и не всегда понятны.

2.2 Анализ программ ипотечного кредитования

Несмотря на кризисную ситуацию, российские банки предлагают всё новые и новые программы ипотечного кредитования. Они позволяют выбрать заёмщику наиболее удобные и подходящие условия, ведь кредитные организации понимают, что ипотечный кредит – это наиболее длительный вид кредитования. Однако с другой стороны заёмщику становится сложнее разобраться во множестве программ, выбрав оптимальное решение.

Центральный Банк ведёт ежегодную статистику количества выданных кредитов каждым банком, на основании данного анализа можно составить рейтинг банков, которые предоставляли ипотечный кредит. Так на основании данных по 2019 году в «тройку» лучших банков по общему объему выданных кредитов.

Таблица 1 –«Тройка» лидирующих банков

| Банк | Процент ипотечного портфеля банков-участников |

| Сбербанк | 57 |

| ВТБ | 22,7 |

| Росбанк дом | 4,3 |

Подобная раскладка сил вполне не случайна. Лидер исследования Сбербанк России имеет государственную поддержку, поэтому условия кредитования довольно мягкие, не столь высокий риск, так как есть доверие граждан. Два других лидера значительно уступают Сбербанку, однако также довольно привлекательны для заёмщиков, так как предлагают свои собственные программы кредитования, системы бонусов.

Но следует отметить, что даже в этих банках наблюдается снижение объёма выданных кредитов более чем на 1/4 от общего объёма 2018 года. Для того чтобы восстановить объём выданных кредитов, в котором так заинтересованы кредитные организации, они вынуждены предлагать заёмщикам более выгодные условия для кредитования. Для этого они снижают банковский процент, увеличивают возраст заёмщика, снижают требования к уровню финансовой обеспеченности граждан.

Сравнительные характеристики ипотечных программ Сбербанк России, ВТБ и Росбанк. Смотри Приложение (Таблица 2).

2.3 Особенности ипотечного кредитования в России

Развитие ипотечного кредитования в нашей стране на современном этапе вошло в новую фазу.

Как известно, ключевая ставка снижена до уровня 5,5 % годовых (с 27 апреля 2020 года). А это значит, что проценты по кредиту, в том числе и по ипотечному, тоже должны снижаться. Размер процентной ставки по ипотеке в кредитном учреждении зависит от ряда факторов: это и размер ключевой ставки, и стоимость привлеченных банком ресурсов, и объем выдаваемых ипотечных кредитов, поэтому ставка по жилищным кредитам в ближайшее время будет падать.

Уже сейчас, по данным Дом.РФ, ставки по ипотеке находятся на минимальном за более чем десятилетнюю историю уровне: от 6,4% на первичном рынке и от 8,7% на вторичном. Представители Дом.РФ также обещали ипотеку по тем же ставкам, что и в ЕС — 5-6%. Около 40% российских банков заявили о намерении снизить процентные ставки по ипотеке на 1%. Банкиры уверены, что время, когда дешевая всероссийская ипотека станет реальностью — не за горами.

На фоне низких процентов банкиры отмечают высокий спрос на ипотеку. Одновременно с этим, эксперты предупреждают, что в пылу ипотечного соревнования между банками вполне могут вырасти объемы выдачи кредитов, с возвратом которых потом будут проблемы. Сейчас мы наблюдаем в стране финансово-экономический кризис, и, как следствие, падение доходов населения. На фоне падающих реальных доходов граждан растет и будет и дальше расти число заемщиков, не способных выплачивать требуемые суммы по кредиту. Всякое долговое обязательство должно быть исполнено. Это очевидно и понятно. Понятно и то, что кредит выдается на условиях срочности, платности и возвратности.

Безусловно — свой дом или своя квартира — мечта каждой семьи.

Купить жилье на свои деньги – лучшее решение. Но цены на недвижимость так высоки, что далеко не каждый может себе это позволить. Поэтому, если покупать жилье на заемные деньги – это единственный вариант, то нужно учесть много деталей и проанализировать много информации.

Далее рассмотрим таблицу 3, в которой представлены банки, вошедшие в первую десятку по объему выданных ипотечных кредитов на 01 июля 2019 г.

Таблица 3 — Рейтинг ипотечных банков[2] [актуальность на 01 июля 2019 года]

| N | Банк | Ипотечный кредитный портфель на 01.07.19, млрд рублей | Доля в розничном кредитном портфеле на 01.07.19, % | Ипотечный кредитный портфель на 01.07.19, млрд рублей | Доля в розничном кредитном портфеле на 01.07.19, % | Динамика за год,% | Актуальность |

| 1 | Сбербанк России | 3 819,88 | 57,29 | 3 621, 97 | 58,71 | 14,9 | 01.07.2019 |

| 2 | ВТБ | 1 496,94 | 52,39 | 1 359, 59 | 52,84 | 31,3 | 01.07.2019 |

| 3 | Росбанк Дом | 198,57 | 61,05 | 187, 25 | — | 11,3 | 01.07.2019 |

| 4 | Райффайзенбанк | 127,08 | 43,31 | н/д | н/д | н/д | 01.07.2019 |

| 5 | «Открытие» | 106,73 | 43,67 | н/д | н/д | н/д | 01.07.2019 |

| 6 | Абсолют Банк | 91,37 | н/д | 82, 25 | 97,86 | 34,7 | 01.07.2019 |

| 7 | Связь-Банк | 72, 82 | 80,17 | 75, 00 | 80,61 | 4,9 | 01.07.2019 |

| 8 | Промсвязьбанк | 69,17 | 45, 82 | 45, 28 | 38,33 | н/д | 01.07.2019 |

| 9 | Банк «Уралсиб» | 67, 03 | 46, 36 | 67, 35 | 50,89 | 10,8 | 01.07.2019 |

| 10 | «Возрождение» | 59, 93 | 72, 38 | 53, 93 | 72,11 | 36,0 | 01.07.2019 |

Из представленной таблицы видно, что абсолютным лидером по выдаче ипотечных кредитов за 2018 год был Сбербанк, за ним следует ВТБ и замыкает тройку лидеров Росбанк дом. А это значит, что большинство людей, нуждающихся в улучшении жилищных условий, именно в таком порядке и обращаются в банки.

На каких условиях банки кредитуют население указано в Приложении 1.

В общем и целом при поиске подходящей ипотеки стоит обращать внимания на следующие важнейшие факторы:

— соотношение первого взноса и цена покупаемого объекта недвижимости;

— общий срок кредитования;

— размер процентной ставки.

Рисунок 7 – Пример онлайн калькулятора для подачи заявки на ипотеку

Итак, если у клиента банка есть цель приобрести в ипотеку квартиру стоимостью 7.5 млн. рублей, и у него есть 1.5 млн. рублей в качестве первоначального взноса. И при условии, что процентная ставка по кредиту составляет 6,10 % а период кредитования – 20 лет. В этом случае ежемесячный платеж составит 72 532 рублей. Вполне очевидно, что чем больше сумма кредита и меньше период кредитования, тем больше ежемесячный платеж, и, наоборот, чем больше срок кредитования, тем меньше ежемесячный платеж, но зато, больше сумма переплаты. Одним словом, при подписании кредитного договора клиенту нужно все еще раз тщательно взвесить. Разнообразие кредитных предложений требует внимательного подхода к их изучению и сравнению различных нюансов.

И еще раз обратим внимание на динамику такого важного критерия в выборе ипотечного кредита, как процентная ставка. Наиболее наглядно это видно из представленной таблицы.

Таблица 3 – Средневзвешенная ставка по России

| 2017г. | 2018г. | 2019г. | 2019 к 2018 | 2019 к 2017 | |

| Средневзвешенная ставка, % | 10,28 | 9,56 | 9,1 | -0,46 | -1,18 |

Представленная таблица отражает снижение процентной ставки, то есть процентная ставка с каждым годом постепенно уменьшается. Это конечно не 0,8% — 2,5%, как в Германии или 3,0% — 5,0 % , как в США, но значение 9,1 % по состоянию на декабрь 2019 года все же лучше, чем 10,28 % в 2017 году.

И, наконец, в заключение 1-ой части 2-ой главы, рассмотрим государственные программы, направленные на поддержание льготных категорий в части ипотечного кредитования.

Государство совместно с банками поддерживает отдельные категории граждан, чтобы они могли позволить приобрести собственное жилье. Развита программа кредитования для молодых семей, военных, начинает развиваться «обратная ипотека» для пенсионеров.

С 22 августа 2017 года вступили в силу новые правила государственной программы помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации. Правительство направило на нее из резервного фонда 2 млрд. рублей. Ожидается, что выделенные средства позволят реструктуризировать не менее 1,3 тыс. ипотечных жилищных кредитов — и рублевых, и валютных.

На участие в программе могут претендовать граждане РФ, имеющие несовершеннолетних детей или являющиеся их опекунами; являющиеся инвалидами или имеющие детей-инвалидов; являющиеся ветеранами боевых действий; имеющие на иждивении лиц в возрасте до 24 лет, являющихся учащимися, студентами (курсантами), аспирантами, адъюнктами, ординаторами, ассистентами-стажерами, интернами и обучающихся по очной форме обучения.

Среднемесячный совокупный доход семьи заемщика после уплаты ежемесячного платежа банку не должен превышать на каждого члена семьи размер двукратного прожиточного минимума для региона проживания. Сам платеж банку должен вырасти не менее чем на 30% относительно его размера на момент заключения кредитного договора. Жилье, являющееся залогом по ипотеке, должно быть единственным для заемщика и не превышать 45 квадратных метров для однокомнатной квартиры, 65 — для двухкомнатной и 85 — для жилья с тремя и более комнатами. Допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности не более чем на одно иное жилое помещение в размере не более 50%.

Кредитный договор должен быть заключен не менее чем за год до подачи заявления на реструктуризацию. Для рублевых заемщиков базовый объем помощи от государства составит 30% остатка суммы кредита, но не более 1,5 млн. рублей, в особых случаях — до 3 млн. рублей. Реструктуризация рублевой ипотеки будет проходить по ставке не выше действующей на дату заключения договора о реструктуризации. Также заемщики освобождаются от уплаты неустойки по условиям кредита, однако уже совершенные выплаты по неустойке возврату не подлежат. С них также запрещается брать комиссии за реструктуризацию кредитов.

Для валютных заемщиков. Если кредит был выдан в иностранной валюте, она должна быть изменена на рубли по курсу не выше установленного Банком России на момент реструктуризации кредита. При этом ставка по реструктуризированной валютной ипотеке должна быть не выше 11,5%.

При заключении договора о реструктуризации кредитор не вправе взимать с заемщика комиссию за действия, связанные с реструктуризацией, а также сокращать срок кредитования.

Итак, на основе детального анализа рынка ипотечного кредитования на 2020 год можно определить основной тренд развития ипотеки – это последовательное понижение процентной ставки. Центробанк несколько раз делал официальные заявления о том, что ключевая ставка и в дальнейшем продолжит свое незначительное понижение, что неизбежно повлечет понижение кредитных ставок по ипотеки и иным займам.

Второе направление развития рынка ипотеки – повышение спроса на рефинансирование уже выданных жилищных кредитов. Причина здесь вполне логична и связана со снижением покупательной способности населения. Рост просроченной задолженности растет, что вынуждает людей обращаться в банки за услугой рефинансирования.

Ипотечный рынок в РФ находится в фазе своего развития и характеризуется динамичным ростом. Сегодня ипотеку можно взять в любом ведущем банке страны: Сбербанке, ВТБ, Россельхозбанке, Газпромбанке, РайффайзенБанке и т.д. Каждый из них предлагает множество программ улучшения жилищных условий с различными сроками, процентными ставками и требованиями к заемщикам.

Глава 3 Проблемы и перспективы по развитию ипотечного кредитования в России

3.1 Основные проблемы рынка ипотечного кредитования в России

Существуют проблемы, с которыми сталкивается и ипотечный заемщик и кредитное учреждение, выдавшее ипотечный кредит.

Все проблемы ипотечных заемщиков и банков можно разделить на 2 группы: внутренние и внешние.

Внутренние проблемы ипотечного кредитования населения.

- Сохраняются высокие ставки за кредит; (График 1)

График 1- Средневзвешенная ставка по рублевым ипотечным кредитам.

- Затягивание сроков рассмотрения поданной заявки от заемщика в кредитной организации. Если объектом залога является квартира и собственником этого объекта выступает физическое лицо, как правило, заявка в банке должна бы рассматриваться в течение 2–3 дней с момента предоставления всех документов, сейчас длительность рассмотрения от 5 дней и выше (а с учетом сбора документов фактически намного выше);

- Кредитная организация в процессе работы с потенциальным заемщиком может одобрить сумму кредита, отличную от той, которую заявил заемщик при подаче заявки, а заемщик в итоге может отказаться от выбранного варианта, тем самым может потерять определенную сумму денег, которые он возможно уже потратил при подготовке пакета документов;

- Требуются дополнительные расходы, связанные с оплатой услуг риэлтерского агентства или ипотечного оценщика, а стоимость услуг определяет каждое агентство по-своему;

- Главным вопросом остается выбор объекта недвижимости, к которому предъявляются определённые требования, например, в квартире не должно быть перепланировок, износ дома должен быть не ниже 40 %, также некоторые банки не ставят под залог квартиру, где собственником могут выступать несовершеннолетние дети.

Внешние проблемы ипотечного кредитования населения.

- Ограниченная платежеспособность граждан; (Рисунок 8)

Рисунок 8 – Отношение среднего платежа по ипотеке к средней зарплате в России.

- Недостаточное количество объектов новостроек в регионах, и, как правило, завышенные цены на них;

- Отсутствие системы в законодательстве недвижимости, которую необходимо совершенствовать и реализовывать на практике;

- Проблемы социального характера;

- Неразвитость инфраструктуры рынка жилья и жилищного строительства.

Кроме того, одной из основных проблем на сегодня является рост просроченной задолженности по ипотечным кредитам.

В марте 2019 года просроченная задолженность россиян по ипотеке поставила новый рекорд: суммарный объем долга достиг 294,984 млрд. рублей (сайт Центробанка РФ). Это наибольшее значение за всю историю наблюдений, которые ЦБ ведет с начала 2013 года. За год задолженность выросла на 60%, за последний месяц — на 25,5%, следует из материалов Центробанка. За два года задолженность увеличилась на 123,3%. Основной прирост — в категории ипотеки с задержкой платежей до 30 дней. В марте 2019 года объем таких займов достиг 129,6 млрд. рублей против 76,3 млрд. рублей в феврале: прибавление за месяц составило 70%. Год назад сумма кредитов с минимальной просрочкой достигала 64,2 млрд. рублей, указывает Центробанк.

Таким образом, с марта 2018-го по март 2019 года объем задолженности с задержкой платежей менее 30 дней увеличился в два раза. Просрочка по жилищным кредитам с задолженностью платежей от 31 до 90 дней выросла на 5,3%, до 34,9 млрд. рублей, от 91 до 180 дней — на 5,6%, до 21,9 млрд. рублей, свыше 180 дней — на 3,6%, до 108,5 млрд. рублей[3].

По состоянию на начало августа 2019 года объем ипотечных кредитов с платежами, просроченными на 90 дней и более, увеличился на 28,4% по сравнению с аналогичным периодом прошлого года, то есть до 130 млрд. рублей. Это самые проблемные кредиты в портфеле. Согласно закону «Об ипотеке», при таком сроке просрочки кредитор может обратить взыскание на предмет залога. Всего, по оценке Агентства по ипотечному жилищному кредитованию (АИЖК), количество заемщиков по этим ссудам составляет 100-120 тыс. человек[4].

В наибольшем объеме рост просрочки обусловлен возросшими расходами на обслуживание кредитов в иностранной валюте, которые пользовались спросом в 2013-2014 годах, считают в АИЖК. Основные проблемы у заемщиков по ипотеке в иностранной валюте начались в конце 2015 года, когда курс рубля резко упал. По данным Банка России, по итогам 2016 года доля просроченных платежей по ипотечным кредитам в иностранной валюте составляла 20,1% всего объема валютной ипотеки. При этом по ссудам в рублях этот показатель составлял чуть больше 1%. Причем ряд проблем связан с расхождением позиций банков и заемщиков на обоснованность размера задолженности и причину ее возникновения.

Некоторые валютные ипотечные заемщики принципиально перестали обслуживать свои кредиты с 2016 года, объясняя это тем, что рост курса доллара по отношению к рублю РФ был вызван форс-мажорными обстоятельствами и обстоятельствами непреодолимой силы. О размере задолженности по ипотеке в иностранной валюте банки и заемщики так и не смогли договориться с самого начала проблем в этом отношении.

В начале 2017 года ЦБ предложил банкам конвертировать такую задолженность по льготному курсу 39,4 руб. Однако банки на эту меру не пошли. В основном они предлагают иные компромиссные варианты, которые предполагают в первую очередь перевод задолженности в рубли.

Например, в банке «ДельтаКредит» действует специальная программа рефинансирования валютных кредитов в рубли. Банк прощает до 20% задолженности и устанавливает льготную ставку 10% годовых по новому рефинансированному рублевому кредиту. Программа рефинансирования валютных кредитов совместима с другими программами реструктуризации банка и государственной программой помощи заемщикам.

В Росбанке при рефинансировании валютных ипотечных кредитов банк предлагает ставку 11% годовых на весь срок кредита или ставку 9% годовых на первые два года с применением потом плавающей процентной ставки, а также льготный курс конвертации кредита при соответствии семьи заемщика критериям программы АИЖК.

Ипотека — это наиболее сложный из всех кредитных продуктов, подразумевающий залог приобретаемой недвижимости. Нередко доходов одного человека для столь крупного приобретения не хватает и в роли созаемщиков могут выступать до четырех-шести клиентов. Кроме того, недвижимость, предлагаемая банку в залог, подлежит экспертной оценке с выдачей соответствующего заключения.

Рынок ипотечного кредитования — включает в себя как деятельность кредиторов, так и деятельность заемщиков, между которыми (на основе заключенного договора) возникают определенные обязательства.

Главным обязательством заемщика является его платежная дисциплина. Получая ипотеку, гражданин берет на себя обязательство по своевременному возврату денежных средств.

Однако обстоятельства могут измениться. Потеря работы, ухудшение финансового положения и ряд других причин может привести к тому, что возникнет просрочка по ипотеке. Подобное чревато серьезными последствиями. Если гражданин не будет предпринимать действий и пытаться исправить сложившуюся ситуацию, он рискует потерять купленную квартиру. Потому стоит заранее выяснить, как вести себя в случае возникновения просрочки по ипотеке.

В то же время банки продолжают вести работу с проблемной задолженностью (проводят реструктуризацию кредитов), и это позволяет решить проблемы проблемных заемщиков. Однако право на использование услуги будет предоставлено только в случае, если заемщик согласен идти на диалог. Попытка избежать контакта с банком, игнорирование требований, отказ отвечать на звонки и прочие попытки скрыться от организации приведут к тому, что компания сразу примет жесткие меры. Банк конфискует ипотечное жилье только в крайнем случае. Обычно недвижимость после первой просрочки не отбирают.

Финансовая организация может предоставить клиенту около полугода для возврата к стандартному графику и закрытия возникшей просрочки. Если клиент не смог в течение полугода исправить сложившуюся ситуацию, финансовая организация подаст заявление в суд. При этом люди выселяются в никуда, даже если это единственное жилье. Выселение — это трагедия для гражданина и его семьи. Длительность процесса составляет минимум 2 месяца. В этот срок на имущество будет наложен арест. После того, как суд вынес вердикт о конфискации недвижимости, она будет выставлена на продажу. Цена такой квартиры обычно несколько ниже стандартной.

Большинство российских банков предоставляют жилищные займы под процентную ставку от 7,4% годовых (акция от Сбербанка), в то время как европейская ипотека начинается от 0,8% в год. При этом минимальный первоначальный платеж составляет не менее 15-20% от суммы кредита, что тоже не позволяет всем нуждающимся взять кредит в банках.

Одной из существенных проблем, сдерживающих развитие ипотечного кредитования сегодня — это снижение реальных доходов населения, неуверенность в завтрашнем дне, вероятность риска потери работы и доходов, выжидательная позиция со стороны населения в связи с нестабильностью на валютном рынке, рост цен на все товары, в том числе и на строительные материалы.

Одним словом, проблем на рынке ипотечного кредитования много и все они требуют незамедлительного решения.

3.2 Рекомендации по совершенствованию ипотечного кредитования в России

Как известно, время кризисов — это время поисков новых решений. Кризис выявил, что потребуется принципиально новое решение жилищной проблемы. Вопрос стоит в том, какими путями следует идти, чтобы быстрее и дешевле достичь результатов по решению жилищной ситуации для граждан России.

Крупные банки берут ипотечные кредиты на свои балансы, однако их депозитная база хотя и значительна, но все же не безгранична. В перспективе это может привести к тому, что вскоре будут исчерпаны возможности роста ипотечного рынка за счет привлечения новых заемщиков. Ипотека качественно не развивается.

Необходимо, чтобы на ипотечный рынок пришли деньги, чтобы снизились процентные ставки по кредитам и чтобы как можно больше граждан могли воспользоваться ипотечным кредитованием. Нужно также учитывать, что доходы наших граждан не сопоставимы с доходом среднего класса на западе. В России фактически отсутствует рынок ипотечных ценных бумаг как действующий механизм рефинансирования. И это – одно из главных препятствий для развития ипотеки.

Стабильность доходов граждан России значительно менее устойчива. Если сейчас средствами для предоставления ипотеки располагают, по сути, три крупнейших банка, то для дальнейшего развития ипотеки надо, чтобы деньги пришли на рынок и от российских инвесторов, и от граждан.

Изменение работы ипотечной технологии позволит всем банкам работать на краткосрочных ресурсах и держать кредиты на своих балансах более уверенно и наращивать объемы кредитования. А при желании быстро и успешно рефинансировать пул кредитов внутри страны. В целом, для развития ипотечного кредитования необходимо укреплять экономику. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачной и понятной всем участникам процесса ипотечного кредитования.

Так, по указу главы государства, с 2018 года российские семьи, в которых после 1 января 2018 года родился второй или третий ребенок, смогут оформить ипотеку под 6 % годовых на приобретение жилья на первичном рынке[5]. На первый взгляд все очень хорошо, так как чувствуется забота государства о молодых семьях с двумя и более детьми. Вариант, предлагаемый государством – это не рыночное решение. Это попрошайничество и выкачивание денег из федерального бюджета на абсолютно коммерческую инвестиционную технологию. И этого в принципе быть не должно.

Получается, что, самостоятельно не справляясь, коммерческие банки призывают к необходимости активного участия государства. Государство должно вмешаться, но не для того — чтобы субсидировать процентную ставку или скупать проблемные активы обанкротившихся банков, а для того, чтобы предложить качественно новые условия работы ипотечной технологии, с которой смогут справиться большинство участников ипотечного рынка. Государству необходимо задать качественные условия и выступать регулятором.

Без изменения технологии и подходов к применению механизмов ипотеки, крайне низкая насыщенность рынка долгосрочными ресурсами при существующих колоссальных объемах спроса и потребности со стороны населения и строительных компаний еще в течение долгого времени будет тормозить решение жилищной проблемы и роста объёмов жилищного кредитования.

Высокие цены на квартиры, низкие доходы населения и высокие процентные ставки являются рыночным барьером, который делает ипотеку в России недоступной и невыгодной. Ипотечное кредитование на пределе возможностей для граждан является ложным подходом в обеспечении доступности.

Необходимые условия для развития ипотечного кредитования:

- Повышение реальных доходов населения. В свою очередь, это позволит повысить и укрепить платежеспособный спрос в целом и на рынке ипотечного кредитования в частности;

- Психологическая уверенность потенциального заемщика в том, что на весь срок кредитования страну не будут сотрясать разного рода кризисы, и заемщик и созаемщики не лишатся своего рабочего места;

- Проблема необходимого снижения процентной ставки (до 3%), а также безусловное снижение цен на квартиры, стоимость которых намного завышена;

- Необходимо развивать рынок ипотечных ценных бумаг как действующий механизм рефинансирования;

- Увеличивать, а не сокращать количество банков, предлагающих, в том числе и ипотечные кредиты, с максимально выгодными условиями для ипотечного заемщика. Это создаст здоровую конкуренцию между ними в борьбе за потенциального заемщика;

- Абсолютно прозрачные взаимоотношения между кредитным учреждением и заемщиком: никаких скрытых комиссий со стороны банка и приписок в части увеличения реального дохода со стороны клиента. Необходимо все условия обсуждать «на берегу», то есть до подписания кредитного договора.

Заключение

Ипотечное кредитование позволило многим россиянам приобрести собственное жилье, пусть и потратив лишние средства за счет выплаты процентов.

При этом некоторые граждане до сих пор не могут взять в кредит квартиру из-за непомерной процентной ставки. Власти обещали исправить эту ситуацию, говоря о снижение ставки уже несколько лет.

Остается понять какой станет ипотека в конце 2020 года и стоит ли ждать внедрения европейских стандартов.

Для ряда граждан погашение ипотеки уже стало привычным регулярным делом. Люди живут и спокойно платят ежемесячные взносы, зная, что рано или поздно занимаемое ими жилье станет их собственностью.

При этом сумма ипотечных платежей часто сопоставима с оплатой арендуемой небольшой квартиры.

Поэтому многие люди уже не боятся брать на себя такие обязательства, но решение принимают банки, исходя из документальной, а не фактической платежеспособности.

Предполагается, что уже со второй половины 2020 года ставка по ипотечным кредитам будет в районе 8-9% для рядовых заемщиков. Льготным категориям кредит обойдется еще экономичнее.

Текущая ставка по ипотеке далека от тарифов, принятых в развитых странах мира. Если взять для примера Газпромбанк, то можно увидеть, что в начале 2019 года он предлагал ставки в районе 9,7-10,5% для разных видов заемщиков. Даже на рефинансирование банк не предлагал 9 процентов, а остановился на 9,5%.

Другой крупнейший банк страны ВТБ тоже не демонстрирует особо низких ставок для рядовых нельготных заемщиков. Ставки начинаются от 9,7%, хотя с апреля 2019 года этот банк запустил невероятно щедрую программу для многодетных семей. При соблюдении всех условий такие семьи смогут получить ипотеку под скромные 5 процентов.

В остальном ипотечная система России не очень стабильна и щедра в плане доступных для большинства ставок. Пока же даже рефинансирование ипотеки банки делают неохотно, давая более экономные условия только тем, кто до этого имел идеальную историю платежей. В остальном же экономисты отмечают уверенный рост объема несвоевременных выплат по ипотечным и иным кредитным обязательствам.

Итак, государство должно возродить потребительский спрос, увеличив пенсии и зарплаты, содействовать образованию достаточных фондов для социальных нужд и обеспечить поддержку системы здравоохранения, образования, экологии, науки, что в целом могло бы защитить два великих достояния России – природные ресурсы и ее человеческий капитал. Только достижение устойчивого экономического роста позволит создать эффективную систему социальной защиты, решить проблемы бедности, нищеты, создать достойный уровень жизни.

Роль ипотечного кредитования в экономике значительна. Механизм развития ипотечного кредитования способен сыграть положительную роль для развития экономики любой страны. Ипотека содержит в себе огромный потенциал экономического развития, развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению финансировать покупку жилья.

Список использованных источников

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (последняя редакция).

- Федеральный Закон от 10.06.2002 № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (последняя редакция).

- Федеральный закон от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (последняя редакция).

- Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности»

- Положение ЦБ РФ № 242-П от 16.12.2003 «Положение об организации внутреннего контроля в кредитных организациях и банковских группах».

- Литвинова, С. А. Ипотечное кредитование: учебное пособие/ С.А. Литвинова. – Москва – Берлин: Директ-Медиа, 2019. – 182 с.

- Беляков А.В. Банковские риски: проблемы учета, управления и регулирования. − Москва.: БДЦ-Пресс, 2017. – 341с.

- Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – Москва.: ИНФРА-М, 2017. – 277 с.

- Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – Москва.: Омега-Л, 2019. – 277 с.

- Макеев С.Р. Денежно-кредитная политика: теория и практика. М.: Экономистъ, 2016. – 304 с.

- Колесников В.И., Кроливецкая Л.П. Банковское дело. – Москва.: Финансы и статистика, 2017. – 308 с.

- Хрестинин В.В. Анализ отраслевой составляющей в рамках комплексного анализа кредитной способности потенциального кредитного заемщика диссертация на соискание ученой степени кандидата экономических наук / Моск. гос. ун-т им. М. В. Ломоносова. Экономический факультет. – Москва., 2014. – 121 с.

- Чараева М.В. Финансовый менеджмент: Учебное пособие / М.В. Чараева. – 2-е изд. – Москва.: НИЦ Инфра-М, 2018. – 240 с.

- Кабушкин С.Н. Управление банковским кредитным риском: уч. пос.- Москва.: 2016. – 304 с.

- Коблев М.С. Итоги и тенденции развития банков и кредитного риск-менеджмента// Финансы и кредит. – 2017. – № 10. – С. 46-49.

- Зайцева Е.В. Подходы к определению кредитоспособности предприятия // Молодой ученый. – 2019. – №9. – С. 554-557.

- Ковалев П.П. Стратегия банковского риск-менеджмента// Финансы и кредит. – 2018. – № 15. – С. 12-17.

- Корнилов Ю.А. Некоторые вопросы управления кредитным риском в кризисных условиях//Деньги и кредит. – 2019. — №5. – С. 33-37.

- Литук О.Н. Стратегический подход к реструктуризации коммерческих банков// Деньги и кредит. – 2017. – № 7. — С. 17-22.

- Бурдина Е.В., Ковалёв В.Л., Криштопенко О.С. Статистический анализ состояния и тенденций развития банковской сист. // Вопросы статистики. – 2018. – № 6. – С. 23-29.

- Мелкумов Я.С. Теоретическое и практическое пособие по финансовым вычислениям. – Москва.: ИНФРА-М, 2015. – С. 452-453.

- Полищук А.И. Кредитная система: опыт, новые явления, прогнозы и перспективы,- Москва.: Финансы и статистика, 2017. – С. 562.

- Перченкова А.В. Теоретические аспекты оценки кредитоспособности заемщика // Научные исследования: теория, методика и практика : материалы II Междунар. науч.-практ. конф. (Чебоксары, 27 авг. 2017 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. С. 328-330.

- Романюк К.А. Концепция метода оценки кредитоспособности физ. лиц//Финансы и кредит. – 2015. – №24. – С. 45-53.

- Рыбин Е.В. Риск-менеджмент в банках и банковских группах: проблемы и тенденции//Банковское дело. – 2018. – № 9. – С. 34- 38.

- Силпагар Э.Ю. Стратегическое управление в коммерческом банке и связанные с ним риски // Научные записки молодых исследователей. – 2016. – №3. – С.59-62.

- Современный экономический словарь. Под. ред. Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – Москва., 2019. – С. 212.

- Солнцев О. Российская банковская система: смена модели развития // Проблемы прогнозирования. – 2019. – № 2. – С. 45-51.

- Татаринова Л.Ю. Роль организации информационной безопасности в предотвращении рисков в банковской деятельности// Финансы и кредит. – 2017. – № 30. – С. 18- 22.

- Тысячникова Н.А. Тенденции и приоритеты развития систем риск-менеджмента в российских банках//Банковское дело. – 2019. – № 7 – С. 15-18.

- Ушанов А.Е. Мониторинг риска кредита на стадии его использования // Финансовая аналитика: проблемы и решения. – 2017. – № 33. – С. 28-38.

- Черкасов В.Е. Финансовый менеджмент в кредитных организациях. Москва.: МЭСИ, 2018. – С. 23-27.

- Шульгин А.В. Внутренний контроль и управление рисками в коммерческом банке// Финансы и кредит. – 2017. – № 2. – С. 14-18.

- Завьялов С.О. Оценочные подходы к методам анализа кредитоспособности заемщика // Бизнес в законе. – 2018. – № 2. [Электронный ресурс]. – URL: http://cyberleninka.ru/article/n/otsenochnye podhody-k-metodamanaliza-kreditosposobnosti-zaemschika (дата обращения 05.03.2020 г.).

- Иванова Д.А. Сравнительный анализ методов оценки [Электронный ресурс]. – URL: http://cyberleninka.ru/article/n/ sravnitelnyy-analiz-metodovotsenki-kreditosposobnosti-fizicheskih-lits. (дата обращения 05.03.2020 г.).

- Перченкова А.В. Преимущества и недостатки применения скоринговых систем для оценки кредитоспособности заемщиков // Студенческий форум: электрон. научн. журн. − 2017. − № 5(5). [Электронный ресурс]. – URL: https://nauchforum.ru/journal/stud/5/20978. (дата обращения 05.03.2020 г.).

- Сайт Центрального Банка РФ [Электронный ресурс]. – URL: https://www.cbr.ru/. (дата обращения 05.03.2020 г.).

- Ушанов А.Е. Совершенствование инструментов кредитного процесса // Науковедение. – 2018. – № 4 (29). [Электронный ресурс]. – URL: http:// naukovedenie.ru/PDF/15EVN415.pdf. (дата обращения 05.03.2020 г.).

- Информационный портал «Ипотекавед.ru» [Электронный ресурс]. − Режим доступа: https://ipotekaved.ru/v-rossii/rinok-ipoteki.html. (дата обращения 05.03.2020 г.).

- Официальный сайт Центрального банка РФ: показатели рынка жилищного кредитования [Электронный ресурс]. − Режим доступа: https://www.cbr.ru/statistics/?PrtId=ipoteka. (дата обращения 05.03.2020 г.).

- Информационный портал «Ведомости» [Электронный ресурс]. − Режим доступа: https://www.vedomosti.ru/finance/articles/2018/02/16/751206rosta-ipoteki. (дата обращения 05.03.2020 г.).

- Информационный портал banki.ru [Электронный ресурс]. − Режим доступа: http://www.banki.ru/wikibank/klyuchevaya_stavka/. (дата обращения 05.03.2020 г.).

- Официальный сайт «Агентство ипотечного жилищного кредитования» [Электронный ресурс]. − Режим доступа: https://дом.рф/upload/iblock/f5f/f5fc56b74fc83a6a4af437465bf41d5b.pdf. (дата обращения 05.03.2020 г.).

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. − Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/. (дата обращения 05.03.2020 г.).

- Информационный портал «Ипотека и финансы» [Электронный ресурс]. − Режим доступа: https://ipoteka.finance/russia/problemy-i-perspektivyipotechnogo-kreditovanija.html. (дата обращения 05.03.2020 г.).

- Российское агентство международной информации [Электронный ресурс]. − Режим доступа: https://ria.ru/economy/20180320/1516792182.html. (дата обращения 05.03.2020 г.).

- http://rusipoteka.ru – сайт компании ООО «РУСИПОТЕКА» — Аналитический Центр по ипотечному кредитованию и секьюритизации

- Прохорова Д. А. Проблемы и перспективы развития ипотечного кредитования в России // Молодой ученый. − 2018. − №11. − С. 952-955. [Электронный ресурс]. − Режим доступа: https://moluch.ru/archive/91/19497/. (дата обращения 05.03.2020 г.).

- Аналитический центр по ипотечному кредитованию [Электронный ресурс]. − Режим доступа: http://rusipoteka.ru/ipoteka_i_nedvizhimost/ipoteka_a. (дата обращения 05.03.2020 г.).

- Официальный сайт Банка России. – Режим доступа: www.cbr.ru. (дата обращения 05.03.2020 г.).

- Официальный сайт Федеральной службы государственной статистики. – Режим доступа: gks.ru (дата обращения 05.03.2020 г.).

- Официальный сайт Министерства Финансов РФ. – Режим доступа: minfin.ru (дата обращения 05.03.2020 г.).

- Официльный сайт АО «Газпромбанк». – Режим доступа: gazprombank.ru (дата обращения 05.03.2020 г.).

- Официальный сайт ПАО «Сбербанк России». – Режим доступа: www.sberbank.ru/ru/person (дата обращения 05.03.2020 г.).

- Официальный сайт ПАО «ВТБ». – Режим доступа: www.vtb.ru/ (дата обращения 05.03.2020 г.).

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.