или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Содержание

- Введение

- Глава 1. Теоретические основы ипотечного кредитования

- 1.1. Понятие и сущность ипотеки и ипотечного кредитования

- 1.2 Объекты, субъекты и этапы ипотечного кредитования

- 1.3 Ипотечный рынок и развитие ипотечного кредитования в зарубежных странах

- Глава 2. Развитие российского рынка ипотечного кредитования на современном этапе

- 2.1 Текущее состояние рынка ипотечного кредитования в России

- 2.2 Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития

- 2.3 Порядок и условия предоставления ипотечного кредита (на примере ПАО Сбербанк

- Глава 3. Перспективы развития ипотечного кредитования в России

- 3.1 Проблемы, сдерживающие развитие ипотечного кредитования

- 3.2 Необходимые условия развития ипотечного кредитования

- Заключение

- Список использованных источников

Введение

Тема выпускной квалификационной работы «Ипотечное кредитование и перспективы его развития в России» на сегодняшний день является одной из наиболее актуальных тем в жизни общества, что обусловлено высокой потребностью людей в собственной квартире.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность развития ипотечного кредитования заключается в способности решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Итак, жилищная проблема в России вызвала потребность в новых подходах к ее решению. Важным изменением государственной жилищной политики стала ориентация на развитие ипотечного кредитования. Благодаря ипотеке улучшение жилищных условий стало возможным для широких слоев населения, и, прежде всего среднего класса.

Несмотря на то, что услуги по ипотечному кредитованию предоставляются достаточно большим количеством банков, пользуется ипотечным кредитованием небольшое количество россиян. Это связано с целым рядом факторов: высокими процентными ставками по кредитам, нестабильностью финансовой системы государства, риском потери работы – как источника получения средств для погашения ипотеки. Многие, конечно, рассматривают ипотеку как способ улучшить свои жилищные условия, особо не задумываясь над тем, в какую «финансовую яму» они рискуют попасть, если что-то пойдет не так, как хотелось бы. Ведь сущность ипотеки заключается в том, что кредитор (он же залогодержатель) вправе в случае не исполнения или ненадлежащего исполнения должником обеспеченного обязательства, обратить взыскание на предмет ипотеки и получить причитающийся ему долг.

Пожалуй, главным аргументом при выборе ипотечной программы или варианта с рефинансированием является процентная ставка. При этом ставки у банков каждые 3-6 месяцев меняются — процент по ипотечному кредиту напрямую связан не только с экономикой, но и с ключевыми ставками, которые устанавливает Центральный банк России. Центральный банк — это государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

В этой связи нужно подчеркнуть бесспорно ключевую роль государства на ипотечном рынке: присутствие государства в лице ЦБ России позволяет обеспечить решение ряда важных проблем: создание единых правил игры для всех участников ипотечного рынка; создание надежной системы правовой защиты всех участников ипотечного рынка; обеспечение социальной защиты участников рынка с низким конкурентным статусом; создание правовых и экономических стимулов для участия в ипотечных схемах; осуществления надзора с целью предотвращения дестабилизации ипотечного рынка или отдельных его сегментов.

Итак, чем ключевая ставка ниже, тем доступнее банковское кредитование. Так как банки, кредитуясь у Центрального банка России, также снижают ставки по кредитам в целом и по ипотечным кредитам в частности. На данный момент (с 12 февраля 2018 года) ключевая ставка составляет 7,5% годовых[1]. Многие из коммерческих банков предлагают выгодные условия приобретения квартиры в ипотеку, и у людей появляется выбор.

Ипотека жилых помещений регулируется нормами гражданского и жилищного права. К основным документам относятся:

— Федеральный закон от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» – он содержит общие правила заключения ипотечного договора, права и обязанности сторон в сделке, обязанность по государственной регистрации ипотеки, механизм реализации залогового имущества и т.д. В документе описываются все основные понятия ипотеки: залогодатель и залогодержатель, требования, которые имеют место в результате регистрации договора ипотеки, а также правила составления документов, особенности регистрации. Согласно закону, сторона-залогодержатель, которая выступает в качестве кредитора, имеет право удовлетворить свои требования к должнику из стоимости имущества, отданного в залог. Это происходит в той ситуации, если залогодатель не вернул деньги по какой-либо причине. Закон вводит в употребление закладные или новый вид ценных бумаг. В документе прописываются все нюансы их использования. Здесь также указывается, что внесенный под залог объект может подлежать страхованию по той причине, что подвергается двум видам рисков – риску ликвидности и кредитному риску;

— Федеральный закон № 188-ФЗ от 29 декабря 2004 г. «Жилищный кодекс Российской Федерации» – говорит о деталях использования жилого помещения и его управления. Узнать, какая собственность может выступать в качестве залога при ипотечном кредитовании, позволяет данный акт;

— Федеральный закон от 21 июля 1997 г. «О государственной регистрации прав на недвижимое имущество и сделок с ним». В нем зафиксирована сама схема проведения регистрации ипотеки и тот факт, что ее обязана проводить Федеральная Регистрационная служба. Причиной для проведения регистрационной процедуры может послужить заявление, как залогодержателя, так и залогодателя;

— Федеральный закон от 30 декабря 2004 г. «О кредитных историях». Узнать, что такое «кредитная история», как она формируется в соответствующем бюро, как бюро взаимодействует с источником истории, можно в данном правовом акте;

— Постановление ПРФ №1050 от 17 декабря 2010 г. «О ФЦП Жилище 2011-2015 годы» – содержит подпрограмму «Обеспечение жильём молодых семей», гарантирующую субсидию со стороны государства молодым семьям, которые решили улучшить свои жилищные условия;

— Документы, косвенно регулирующие сферу кредитования под залог.

В данный список входит Конституция и кодексы (жилищный, семейный, гражданский), федеральные законы (о государственной регистрации, об ипотеке и об оценочной деятельности), закон о залоге и прочее. Всего 15 документов нормативно-правового характера.

Данный перечень документов не является полным. Законодательная власть постоянно вносит поправки в действующие документы и принимает новые.

Важно отметить, что развитие ипотечного кредитования у нас в стране получило активную и всестороннюю поддержку на высшем государственном уровне.

Так, по указу главы государства — Владимира Путина, уже с нового 2018 года российские семьи, в которых после 1 января 2018 года родится второй или третий ребенок, смогут оформить ипотеку под 6 % годовых на приобретение жилья на первичном рынке (как правило, это квартира в новостройке)[2]. Семьи, уже имеющие действующий ипотечный кредит на момент вступления в силу новой госпрограммы, смогут его рефинансировать под те же 6% при условии, что с 1 января 2018 года у них тоже родится второй или третий ребенок. При этом срок субсидирования ипотеки государством для каждой семьи составит 3 года на второго ребенка и 5 лет на третьего ребенка. На этот период оплату ставки по жилищному кредиту свыше 6% перед банком возьмет на себя государство.

Это говорит о том, что государство оценило все существующие проблемы ипотечного кредитования, и пути их решения уже намечены. Поэтому в скором времени жилье будет более доступно для граждан России, чем это было раньше. С развитием социальных программ ситуация с покупкой недвижимости постепенно стабилизируется.

Таким образом, ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы дипломной работы. В данной работе я постараюсь более глубоко и развернуто раскрыть данную тему.

Цель выпускной квалификационной работы заключается в анализе основных проблем ипотечного кредитования и рассмотрении перспектив его развития в России.

В рамках поставленной цели в работе сформулированы следующие задачи: рассмотреть правовую и экономическую сущность ипотеки, ипотечного кредитования, а также определить его место в совокупности банковских операций; проанализировать отечественный и зарубежный опыт ипотечного кредитования; исследовать проблемы участия банков в ипотечном кредитовании, выявить наиболее приемлемые методы обеспечения возвратности ипотечных кредитов, рассмотреть возможные механизмы страхования банковских кредитных рисков, а также объектов залога.

Объектом исследования в дипломной работе является рынок ипотечного кредитования в России.

Предметом исследования являются экономические отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования.

В своей работе я постараюсь раскрыть понятие и сущность ипотеки. Рассмотрим объекты и субъекты ипотечного кредитования. Рассмотрим значение и роль Центрального банка и коммерческих банков для решения проблемы приобретения квартиры в ипотеку. И, конечно же, рассмотрим проблемы, имеющиеся в этой сфере в нашей стране. Проведем сравнительный анализ ипотечного кредитования в России и зарубежных странах.

Глава 1. Теоретические основы ипотечного кредитования

1.1 Понятие и сущность ипотеки и ипотечного кредитования

В 1-ой части 1-ой главы раскроем сущность и понятие термина «ипотека» и «ипотечное кредитование».

Еще раз хотелось бы подчеркнуть, что приобретение собственного жилья – это первоочередная потребность для каждой семьи: без удовлетворения этой потребности, нельзя говорить о счастливом и благополучном обществе. И приобретение квартиры в ипотеку – это доступный и подчас единственный способ обрести собственное жилье. Главным достоинством ипотечного кредитования является возможность абсолютно любого человека, который имеет стабильный заработок и, следовательно, в состоянии производить выплаты по ипотечному кредиту, приобрести собственное жилье, что является актуальной проблемой на сегодняшний день.

Слово «ипотека» имеет греческое происхождение. Впервые этот термин появился в начале VI в. до н.э. (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Ипотека обозначает только форму залога, когда приобретаемое имущество само выступает в его качестве. В отдельных случаях ипотекой (залогом) может стать уже имеющаяся недвижимость.

Ипотека не может быть продана, подарена, заложена, переуступлена по праву владения и т. д., пока не будет полностью выкуплена и освобождена от залога.

Отличительные особенности ипотеки заключаются в следующем.

Во-первых, ипотека, как и всякий залог, является способом обеспечения обязательства. Следовательно, ипотека зависит от этого основного обязательства, так как вне этой зависимости она теряет смысл.

Во-вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ним связано, — предприятия, жилые дома, другие здания и сооружения.

В-третьих, предмет ипотеки остается во владении должника. Последний остается собственником, пользователем и фактическим владельцем этого имущества.

В-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом — закладной, которая подлежит нотариальному удостоверению и государственной регистрации. Закладная – это именная ценная бумага, удостоверяющая следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой. При определенных условиях закладная может приобретать свойства ценной бумаги, способной переходить от одного владельца к другому и быть в достаточной степени «оторванной» от первоначального требования.

Наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При ипотеке может быть два варианта, и ни один из них не в пользу заемщика. В первом варианте банк, как собственник, сам занимается реализацией ипотечного имущества. Но это означает, что недвижимость уйдет с молотка по самой минимальной рыночной цене, поскольку банку не нужен подобный балласт – его интересуют только финансовые активы. Банк стремится вернуть свои деньги как можно скорее. Во втором варианте кредитор возлагает хлопоты касательно продажи залога на должника, но устанавливает жесткие сроки реализации, так что придется соглашаться буквально на первые предложения.

Согласно вышеизложенному, можно выделить следующие основные принципы ипотеки:

— Принцип возвратности подразумевает обязательное погашение (возврат) заемщиком всей суммы основного долга кредитору. Свое практическое выражение этот принцип находит в постепенном погашении конкретного кредита путем перечисления соответствующей суммы денежных средств на счет кредитной организации или путем внесения наличных денежных средств в кассу банка. Данный принцип закреплен в п. 1 ст. 819 ГК РФ;

— Принцип платности предусматривает обязанность заемщика заплатить кредитору за пользование его денежными средствами и обозначает их цену в форме ссудного процента или ставки, определяющей доступность и возмездность кредитных (денежных) ресурсов. Платность кредита стимулирует заемщика к его наиболее продуктивному использованию, а главное к его своевременному возврату. В соответствии со ст. 423 ГК РФ договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное. Кредитный договор всегда является возмездным. Это обуславливается тем, что банк (небанковская кредитная организация) является коммерческой организацией и имеет в качестве основной цели своей деятельности получение прибыли от осуществления банковских операций, в частности от кредитования. Действующее российское законодательство предусматривает лишь один вид вознаграждения за пользование кредитными средствами — проценты. В соответствии со ст. 30 Федерального закона «О банках и банковской деятельности» в договоре должны быть указаны процентные ставки по кредитам;

— Принцип обеспеченности предполагает предоставление кредита только под залог недвижимого имущества (прав на недвижимое имущество), которое становится предметом ипотеки. Данный принцип обозначает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Удовлетворение требований кредитора, обеспеченных ипотекой, осуществляется за счет стоимости предмета ипотеки и не зависит от финансового положения должника. Следует отметить, что предметом ипотеки может быть не только недвижимое имущество, существующее в натуре, или права на него, но и недвижимое имущество, которое «может поступить в собственность или в полное хозяйственное ведение залогодателя в будущем». Залог вещей, которые залогодатель приобретет в будущем, допускается и ГК РФ (п. 6 ст. 340). Это положение делает возможным использование жилого помещения, которое будет приобретено впоследствии, в качестве обеспечения обязательства должника перед кредитором по договору ипотечного жилищного кредитования. Таким образом, предметом ипотеки могут выступать как приобретенные квартира или жилой дом, так и строящиеся квартира в многоквартирном жилом доме или жилой дом;

— Принцип срочности предусматривает своевременный возврат кредита в заранее установленный срок, зафиксированный в кредитном договоре. Если устанавливаются «сроки возврата кредита», то кредит подлежит возврату частями, для каждой из которых устанавливается свой конкретный срок. Дата истечения срока кредита и дата возврата кредита или его последней части совпадают. В случае невозврата заемщиком кредитных средств в установленный срок и отказа кредитора пересмотреть его кредитор может принять предусмотренные договором (законом) меры по ликвидации задолженности заемщика перед ним и приобретает право требовать компенсацию за незаконное пользование денежными средствами;

— Принцип специальности означает, что предметом ипотеки является конкретный объект недвижимости либо права на него. Данный принцип предусматривает возможность установления ипотеки только к определенной недвижимости и в определенном объеме. В соответствии с этим принципом объект недвижимости должен быть точно описан и достоверно обозначен, должны быть определены доли совладельцев, сервитуты и т. п.;

— Принцип обязательности (принцип внесения) состоит в том, что сведения об ипотеке обязательно должны быть записаны (внесены) в Единый государственный реестр прав на недвижимое имущество и сделок с ним (далее по тексту — ЕГРП). В некоторых зарубежных странах, например, в Германии, роль ЕГРП выполняют специальные ипотечные книги. Юридическое значение этого состоит в том, что вещные права на объект недвижимости возникают не иначе и не раньше, чем с момента такой записи, и только с этого момента ипотека становится действительной для третьих лиц. Согласно п. 1 ст. 2 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» государственная регистрация является единственным доказательством существования зарегистрированного права;

— Принцип гласности (публичности) предусматривает возможность ознакомления с данными ЕГРП (данными ипотечной книги) любого заинтересованного лица, которое, получив информацию о записях относительно интересующего его объекта недвижимости, может узнать не только его технические характеристики, но и права других лиц на эту недвижимость — права залога, аренды, сервитута и т. д. Данный принцип выражен в ст. 26 Федерального закона «Об ипотеке (залоге недвижимости)» и п. 1 ст. 7 ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

— Принцип достоверности означает, что записи в ЕГРП (в ипотечной книге) презюмируются (предполагаются) как достоверные, т. е. в отношении данного имущества нет иных прав и правовых ограничений, кроме обозначенных. Этот принцип обеспечивается особой строгостью ведения реестров и ипотечных книг. Так, к примеру, в дореволюционной России учреждения, ведущие ипотечные книги (суд, ипотечные учреждения), должны были в каждом конкретном случае проверять законность акта, устанавливающего имущественные права на объект недвижимости. В силу этого чиновники должны были удостоверяться в тождестве и дееспособности всех участвующих в сделке лиц;

- специальность— возможность установления ипотеки только к определенной недвижимости и в определенном объеме;

— Принцип приоритета (старшинства) предполагает приоритет предыдущей ипотеки над последующей и означает преимущество одного закладного права перед другим в зависимости от времени внесения его в ЕГРП (в ипотечную книгу). В соответствии с этим принципом кредитор, заключивший самый ранний по времени договор, обеспеченный ипотекой, имеет преимущественное право в удовлетворении своих денежных требований перед последующим кредитором. Данный принцип сформулирован в п. 1 ст. 43 ФЗ «Об ипотеке (залоге недвижимости)» следующим образом: «Очередность залогодержателей устанавливается на основании данных Единого государственного реестра прав на недвижимое имущество и сделок с ним о моменте возникновения ипотеки»;

— Принцип бесповоротности направлен на обеспечение стабильности и состоит в том, что ипотека прекращается лишь в случаях, прямо предусмотренных в законе или договоре. Согласно данному принципу запись об ипотеке сохраняет силу в случае ее оспаривания и может быть опровергнута только судом;

— Принцип дифференцированности означает индивидуальный подход со стороны кредитора — банка или иной кредитной организации — к различным потенциальным категориям заемщиков по ипотечным кредитам. Этот принцип соблюдается при разработке кредитной организацией собственной методики анализа кредитоспособности заемщика.

— Для некоторых видов кредитования, например, ипотечного кредитования жилищного строительства, обязательным будет принцип целевого назначения, предусматривающий, что кредит выдается заемщику на конкретную цель, в приведенном примере — на строительство четко определенного объекта жилой недвижимости. Данный принцип выражает необходимость целевого использования средств, полученных от кредитора. Следует отметить, что большинство ипотечных кредитов являются целевыми и выдаются на приобретение либо строительство объекта недвижимости, который, как правило, и становится предметом ипотеки.

Специфика ипотечных операций выдвигает определенные требования к механизму ипотечного кредитования, что служит основанием для выделения его в качестве самостоятельной формы кредита.

Далее раскроем понятие «ипотечное кредитование». Термин «ипотечное кредитование» в полной мере описывает сам процесс выдачи необходимой суммы для приобретения недвижимости, которая в дальнейшем будет служить гарантией погашения займа[3].

На данный момент ипотечное кредитование является удобным инструментом для приобретения недвижимости. Смысл ипотечного кредитования состоит в том, что недвижимое имущество, к примеру, квартира, частный дом или участок под строительство приобретается в собственность за счет денежных средств банка, а выплаты по кредиту производятся банку ежемесячно на протяжении определенного периода времени по данному обязательству.

Рассматривая понятие и сущность ипотечного кредитования необходимо определиться с основными участниками ипотечного кредитования:

- Заемщик — физическое или юридическое лицо, заключившее с определенным банком (кредитором) кредитный договор на получение ипотечного кредита под залог имеющегося или приобретаемого недвижимого имущества на денежные средства от данного ипотечного кредита.

- Кредитор — банк или другое финансово кредитное учреждение, которое предоставляет ипотечный кредит заемщику, основываясь на оценке кредитоспособности заемщика, и обеспечивает последующее обслуживание ипотечного кредитования.

За пользование выданным кредитом нужно платить банку установленные в кредитном договоре проценты и заемные средства в виде ежемесячных выплат. Недвижимость (квартира), приобретенная в кредит, остается в залоге (ипотеке) у банка до полного погашения кредита, хотя формально собственником жилья уже является заемщик. Однако в случае ухудшения финансового положения заемщика, которое, к примеру, повлечет невозможность исполнения им кредитных обязательств, банк продаст квартиру и вернет свои деньги[4].

Рассмотрим документы, регулирующие отношения участников ипотечного кредитования. Основными документами, которые регулируют правовые взаимоотношения заемщика и кредитора, являются кредитный и ипотечный договора.

Кредитный договор — это документ, определяющий цель получения кредита, условия выдачи, страхования, ставку по проценту, порядок уплаты и размер штрафов, условия расторжения договора, а также различные дополнительные условия по взаимному соглашению сторон.

Ипотечный договор – это документ, определяющий порядок и условия перехода под залог кредитору недвижимости заемщика.

Важно отметить, что ипотечные кредиты разделяются на кредиты с плавающей и фиксированной процентной ставкой по кредиту. Этот пункт прописывается в кредитном договоре.

Наиболее полно сущность ипотечного кредитования проявляется через его функции. Рассмотрим основные из них.

— функция финансового механизма привлечения инвестиций в сферу материального производства;

— функция обеспечения возврата заемных средств;

— функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны и др.

В первой главе обозначены основные принципы и особенности ипотеки и функции ипотечного кредитования. Дана характеристика основных документов, регулирующих правовые взаимоотношения ипотечного заемщика и кредитора. Далее рассмотрим объекты, субъекты и этапы ипотечного кредитования.

1.2 Объекты, субъекты и этапы ипотечного кредитования

Во 2-ой части 1-ой главы ВКР рассмотрим субъекты ипотечного кредитования, их цели, функции и задачи. А также охарактеризуем объекты ипотечного кредитования. Рассмотрим этапы процесса ипотечного кредитования.

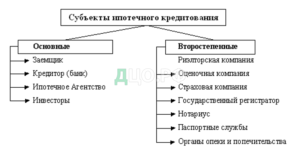

Поскольку ипотечный кредит является формой финансовых взаимоотношений, то организуемый процесс представляет собой совокупность субъектов и объектов. Субъектами при ипотечном кредитовании являются:

Рис.1 Субъекты ипотечного кредитования

Итак, как видно из представленного рисунка, субъектами ипотечного кредитования являются: ипотечный кредитор, заемщик (собственник недвижимости), инвестор, специализированные посредники, правительство. В качестве инвесторов могут выступать другие кредитные и финансовые организации, страховые компании, пенсионные фонды, а также население. Каждый из участников ипотечного рынка имеет свои собственные цели (см. приложение — таблица 1), и только при согласовании интересов всех участников система ипотечного кредитования достигает своего наилучшего развития.

Нужно отметить, что перечисленные выше субъекты ипотечного кредитования преследуют различные цели.

Если осуществляется кредитование покупки жилья для физических лиц, то основная цель заемщика заключается в приобретении по возможности лучшего и более дешевого жилья, при этом заемщик должен производить ежемесячные выплаты по кредиту.

Задача банка, т.е. кредитора, заключается в максимизации прибыли и дивидендов своих акционеров. Таким образом, целями банка при ипотечном кредитовании являются максимизация доходности активных операций, ограничение рисков и обеспечение возвратности ссудного капитала.

Инвестор также стремится получить наибольшую прибыль, вкладывая свои средства в закладные или ценные бумаги, обеспеченные закладными.

Одним из субъектов кредитования является правительство. В организации и развитии кредита роль правительства заключается в создании условий, позволяющих банкам эффективно заниматься ипотечным кредитованием без неоправданных рисков. Собственными же целями правительства на рынке ипотечных кредитов являются: капитализация недвижимого имущества и обеспечение его оборотоспособности, поддержка сферы материального производства, пополнение доходной части бюджета и обслуживание внутреннего долга, создание условий для надежного и эффективного функционирования системы ипотечного кредитования.

Сравнение целей основных субъектов рынка ипотечного кредитования позволяет сделать вывод об их разнонаправленности.

Необходимо отметить, что цели у всех субъектов безусловно разные и, более того, противоположные. Однако все субъекты тесно взаимодействуют в рамках процесса ипотечного кредитования именно ради достижения своей конечной цели.

Далее рассмотрим этапы процесса ипотечного кредитования.

Процесс ипотечного кредитования проходит в 5 этапов.

Первый этап считается начальным, когда клиент совместно с банком выбирает вид кредита, подбирает квартиру и собирает все необходимые документы для подтверждения своей личности и платежеспособности. А банк, в свою очередь, на этом этапе изучает предоставленные документы и оглашает свои условия.

На втором этапе банк, оценив клиента на основании предоставленных документов, принимает решение о дальнейшем сотрудничестве, либо дает отказ.

Третий этап — заключение ипотечного договора. Осуществляется выдача денег, а также обязательное страхование жизни клиента и его трудоспособности, а также недвижимости. Все расходы при оформлении несет заемщик.

На четвертом этапе заемщик начинает выплачивать банку оговоренную в условиях кредита сумму, то есть погашает кредит. Недвижимость становится собственностью заемщика, хотя кредитная организация контролирует все операции с ней. Если заемщик не в силах больше на ранее оговоренных условиях погашать кредит, то банк может пойти ему навстречу и изменить условия кредита, например, дать отсрочку, обменять квартиру на более дешевую, изменить процентную ставку и т.д. Но это право банка, а не обязанность.

Пятый этап наступает, когда банк полностью возвращает свои деньги уже с процентами и закрывает ипотечный кредит.

Рис.2 Этапы процесса ипотечного кредитования

Далее рассмотрим объекты ипотечного кредитования.

Объектом ипотечного кредитования может быть только недвижимое имущество.

Объектом (предметом залога) при ипотечном кредитовании может быть не только приобретаемая недвижимость, в качестве залогового обеспечения принимаются также:

— земельные участки, находящиеся в частной собственности;

— объекты недвижимости, используемые в коммерческих целях;

— жилая собственность, при условии изолированности, то есть квартиры, жилые дома;

— дачные домики, гаражи и прочие объекты потребительского использования;

— недостроенные объекты недвижимости.

Имущество, предоставляемое в качестве залогового обеспечения, должно являться собственность заемщика либо он должен обладать правами хозяйственного ведения. Если объект залога находится в совместном владении, необходимо письменное согласие всех собственников, исключение может быть лишь в случае долевой собственности, тогда согласия других владельцев не требуется.

Предмет залогового обеспечения по ипотеке должен отвечать следующим критериям:

— быть удобным в хранении, то есть не требующим особых условий хранения;

— быть легко реализуемым и сохраняющим свои потребительские свойства в течение продолжительного периода;

— стоимость залога должна покрывать совокупность суммы основного долга со всеми расходами по ипотеке, включая проценты, дополнительные платежи и прочие издержки.

Итак, в данной части дипломной работы была дана характеристика всем субъектам процесса ипотечного кредитования. Рассмотрены его этапы, в рамках которого все субъекты взаимодействуют, преследуя свои цели. А также выяснили, что может являться объектом ипотечного кредитования.

1.3 Ипотечный рынок и развитие ипотечного кредитования в зарубежных странах

Ипотечный рынок – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениям домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование.

Ипотечное кредитование, является не только развитым направлением банковской деятельности в зарубежных странах, но и признано основным способом решения жилищной проблемы и перспективным направлением развития розничного рынка кредитных услуг. В связи с этим представляется целесообразным исследовать передовой зарубежный опыт в этой области с целью выявления наиболее приемлемых и доступных моделей организации ипотечного кредитования.

Проблема обеспечения граждан доступным и достойным жильем в любой стране является одной из наиважнейших задач социально-экономической политики, и уровень, на котором эта проблема решается, непосредственно отражает заботу власти о благосостоянии граждан и общества в целом. Практика всех разных стран показывает, что ни одно государство не в состоянии самостоятельно нести бремя обеспечения жильем всех граждан. Как же решаются жилищные проблемы в разных странах?

Существуют в мире страны, в которых ипотека может быть необременительной для семейного бюджета. Низкие процентные ставки в Европе, например, объясняются тем, что Европейский Центробанк совершает операции с коммерческими банками по нулевой ставке; в то время, как ключевая ставка Центрального банка России составляет (с 15 декабря 2017 года) 7,75% годовых. По этой причине средний процент по ипотечному кредитованию в странах Евросоюза составляет всего 3,0 % годовых. В России же средняя процентная ставка составляет примерно 12-13 % годовых. Ипотечный кредит в России представляет собой скорее некую форму финансового рабства. Проценты по кредиту настолько высоки, что человеку в течение 15-20 лет приходится отдавать банку ежемесячно едва ли не всю зарплату.

Итак, данная часть моей дипломной работы называется «Ипотечный рынок и развитие ипотечного кредитования в зарубежных странах». Поэтому рассмотрим более подробно, как же происходило развитие ипотечного кредитования в зарубежных странах.

В мировой практике до настоящего времени выработаны две модели организации ипотечного кредитования: одноуровневая модель ипотечного кредитования и двухуровневая модель ипотечного кредитования.

Одноуровневая система ипотечного кредитования представляет собой существование неких специальных ипотечных банков, которые не занимаются ничем другим, кроме работы по ипотечным кредитам. Такую систему часто называют немецким вариантом ипотечного кредитования. Важной особенностью одноуровневой модели является то, что совокупная потребность всех клиентов в ипотечных кредитах обеспечивается за счет ресурсов, не связанных с рынком ипотечных ценных бумаг, а именно: собственного капитала кредитного учреждения; средств клиентов, размещенных во вкладах и депозитах банка; межбанковских кредитов. Привлекая ресурсы для ипотечных кредитов, банк в данной модели не использует закладные для операций купли-продажи на рынке ценных бумаг.

Страны англо-американской системы права используют двухуровневую модель рынка ипотечного кредитования. Данная модель возникла в США, произошло это по нескольким причинам. Во-первых, введение единой системы ипотечного кредитования на основе федерального законодательства в США было невозможно из-за исключительной компетенции штатов в области законодательства. Во-вторых, после Великой депрессии возникла необходимость экономически стимулировать жилищное строительство, а сделать это без государственной поддержки было невозможно. В сложившихся тогда условиях для создания общенационального рынка пришлось с помощью экономических механизмов воздействовать на процесс ипотечного кредитования и привести сделки к однообразному виду. В дальнейшем права на ипотечные кредиты могли быть реализованы для рефинансирования кредиторов.

Таким образом, суть двухуровневой модели состоит в том, что ипотечные кредиты, выданные на первичном ипотечном рынке, переуступаются специально созданным агентствам. Последние могут поступить с полученными ипотечными кредитами по-разному:

1) переуступить их вторичным инвесторам;

2) сформировать из единообразных ипотечных кредитов пулы и продать вторичным инвесторам такие неделимые пулы ипотек или же права участия (доли) в таких пулах;

3) выпустить и разместить ипотечные ценные бумаги.

А теперь рассмотрим более детально каждую из моделей. И начнем с американской модели ипотечного кредитования.

В США в 30-х годах прошлого века, во времена Великой депрессии, правительством было создано первое ипотечное агентство Fannie Мае. Позднее сформировались еще две такие специализированные организации. Эти структуры занимались выкупом у банков кредитов и выпуском ценных бумаг под государственную гарантию. Суть американской модели ипотеки состоит в том, что покупатель приобретает жилье, оплачивая из собственных средств лишь незначительную часть его стоимости. Недостающую сумму гасит ипотечный банк, которому заемщик в течение последующих 15-30 лет должен вернуть заемные средства. Банк, в свою очередь, переуступает кредит одному из специализированных ипотечных агентств. Последнее возмещает кредитной организации выданные заемщику деньги и выпускает ценные бумаги, выплатами по которым становятся платежи заемщиков. Ценные бумаги агентство реализует на фондовом рынке.

Рис.3 Модели организации ипотечного кредитования: классическая американская модель

В настоящее время в США используются различные виды ипотечных инструментов, которые позволяют максимально учитывать специфические возможности и потребности заемщика. Превалирующим инструментом является кредит с фиксированной процентной ставкой, который выплачивается равными по сумме ежемесячными платежами на протяжении всего срока кредитования (level-payment, fixed-rate mortgage). Расчет суммы ежемесячного платежа производится согласно формуле аннуитета, поэтому такой вид кредита еще называют аннуитетным.

В США есть много разных программ ипотеки. Три самых распространенных:

FHA (Federal Housing Administration) — это государственная программа помощи для людей, которые покупают жилье в первый раз, или имеют низкие доходы. В этих ипотечных кредитах требуется более низкий первоначальный взнос — около 3-5% от стоимости. Однако, процентные ставки по этой программе будут более высокими.

Conventional — это самые распространенные, которые соответствуют условиям Fannie Mae. Как правило размер ипотеки ограничен $417,000, и требуется 20% первоначального взноса. У них, как правило, самые низкие процентные ставки.

Non-conventional — банки сами выдают кредиты, на своих собственных условиях. Размер не ограничен, и первоначальный взнос будет на усмотрение банка (20% считается нормой, но может быть выше или ниже).

Банк Wells Fargo, который входит в пятерку крупнейших кредитных учреждений США, предлагает 30-летние займы под 3,875-4,625% годовых. Причем реальные проценты с учетом всех платежей окажутся существенно выше. Диапазон составит 4,03-5,6%. Подобный разброс при прочих равных условиях вызван тем обстоятельством, что существуют разные категории заемщиков. Помимо обычных клиентов есть, например, ветераны и госслужащие. На них распространяются льготные правительственные программы жилищного кредитования.

Средняя ставка по 15-летнему займу в Wells Fargo составляет 3,375%. Ставка по рефинансированию на 5 или 7 лет ранее взятого кредита обойдется в 3,75%.

По сравнению с другими видами кредитов в США ипотечные инструменты отличаются:

— долгосрочностью (обычно до 20-30 лет);

— относительно низким кредитным риском, что связано с наличием залога и, следовательно, с более высокой ответственностью заемщика;

— неопределенностью поступлений в связи с возможностью досрочного погашения.

Наиболее распространенные ипотечные инструменты позволяют заемщику досрочно погашать (полностью или частично) остаток основного долга в любой момент времени.

В рамках двухуровневой системы ипотечного кредитования была рассмотрена американская модель предоставления жилья в ипотеку. Какой можно сделать вывод: жилье предоставляется, как правило, на долгосрочную перспективу – до 30 лет, процентная ставка примерно 3,0% — 5,0 % годовых. В целом, в США используются различные виды ипотечных инструментов, которые позволяют максимально учитывать возможности и потребности заемщика. Поэтому нельзя не сказать о том, что чувствуется забота государства о своих гражданах в таком важном вопросе, как обеспечение их доступным и вместе с тем комфортным жильем.

А теперь рассмотрим одноуровневую модель ипотечного кредитования.

Рис.4 Модели организации ипотечного кредитования: немецкая одноуровневая модель

Итак, одноуровневая модель ипотечного кредитования – это модель, при которой банк, выдавший ипотечный кредит, самостоятельно рефинансирует ипотечные кредиты за счет выпуска ипотечных ценных бумаг. Характерной чертой одноуровневой классической модели является её закрытость — источниками для кредитования являются собственные средства банка (кредитного учреждения) и средства, получаемые по банковским операциям (депозитные вклады, средства на счетах, краткосрочные и долгосрочные займы, эмиссия ценных бумаг).

Данная модель ипотечного кредитования используется в европейских странах: Германии, Франции, Дании, Польше, Чехии, Словакии, Венгрии и др.

Зарождение современной одноуровневой модели ипотечного кредитования произошло еще во второй половине XVIII в. По указанию короля Пруссии Фридриха I были созданы специальные кредитные кассы для кредитования под 4% годовых дворян под залог их земельных угодий. Учет долгов велся в поземельной книге. Однако только в 1767 г. по распоряжению Фридриха II был создан первый прообраз современных ипотечных банков — Силезский ландшафт, который впервые стал выпускать закладные листы. Данный кредитный союз был создан государством с целью привлечения ресурсов для выдачи кредитов на выгодных для заемщика условиях. В него обязаны были входить все дворяне и помещики в округе. Это давало право на получение кредита. Первоначально кредитование осуществлялось не в денежной форме, а путем получения закладного листа, который помещик отдавал в залог кредитору, найденному им самостоятельно. При этом право кредитора ограничивалось залогом одного, точно определенного земельного участка. Далее на законодательном уровне данная модель только усовершенствовалась и так как впервые она возникла в Германии, то и в историю ипотечного кредитования вошла, как одноуровневая (немецкая) модель ипотечного кредитования.

Рассмотрим преимущества одноуровневой модели ипотечного кредитования:

— практически автономное замкнутое существование системы, характеризующейся достаточной степенью стабильности в долгосрочном периоде;

— простота финансового и правового механизма;

— лёгкая адаптация к любым кредитным и финансовым системам.

— лёгкая интегрируемость в национальное законодательство;

— дешевизна организации и контроля;

— отсутствие необходимости страховать кредитно-финансовые риски и прибегать к услугам рейтинговых агентств;

— отсутствие затрат на выплату вознаграждений обслуживающим кредит банкам, а следовательно, относительная дешевизна стоимости кредита по совокупности факторов.

В то же время присутствует и целый ряд отрицательных факторов:

— небольшие сроки кредитования;

— обязательность длительного периода накопления значительного объёма собственного капитала;

— низкие проценты по накоплению;

— очерёдность заёмщиков в получении кредита;

— сложность для кредитного института сохранить низкие процентные ставки в условиях быстро меняющейся экономики.

Как же работает на практике данная модель. В Германии (и других европейских странах, практикующих данную модель) накопление средств на покупку жилья и выдачу ипотечных кредитов осуществляют специализированные кредитные учреждения, строительно-сберегательные кассы. То есть кредитование частных лиц производится за счет привлечения средств самих же граждан. Физическое лицо открывает в кассе накопительный счет и копит на нем денежные средства до определенного уровня, около 50% от стоимости жилья. После чего получает льготный кредит на недостающую сумму и передает кредитному учреждению приобретенную недвижимость в залог до полного погашения займа. Стоит отметить, что заемщик получает еще и государственную дотацию в размере 10%. То есть при одноуровневой модели ипотечного кредитования, в отличие от двухуровневой, функции кредитора и инвестора выполняет один субъект — банк, выдавший ипотечный кредит, самостоятельно выпускает и реализовывает ценные бумаги. Ставки по ипотечным кредитам в Германии сейчас находятся на абсолютном историческом минимуме и колеблются в интервале между 0,8% и 2,5% годовых.

Итак, закончена еще одна часть моей работы. На что хотелось бы обратить внимание. Сегодня в России окончательно не сформировалась единая модель ипотечного кредитования. Применяется и американская, и немецкая схема ипотеки. Жилищно-строительные кооперативы (ЖСК) функционируют по образу немецкой модели ипотеки, но с некоторыми нюансами, вытекающими из законодательства РФ. На российской почве работа такой накопительной системы часто превращается в пирамиду.

Использование зарубежного опыта в российской практике ипотечного кредитования видится в следующих направлениях: а) выработать новые пути рефинансирования ипотечных кредитов; б) необходимо принятие закона, позволяющего коммерческим банкам использовать средства государственных внебюджетных фондов, Стабилизационного фонда; в) совершенствование законодательной и нормативной базы.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.