или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2.2 АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РФ НА ПРИМЕРЕ ПАО «СБЕРБАНК»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Согласно статистике, лишь 10 % населения РФ сегодня имеют в собственном владении жилплощадь, превышающую 18 квадратных метров на одного человека. И только 1 % населения России ежегодно может себе позволить приобрести недвижимость на личные накопления денежных средств. Эти цифры ясно показывают то положение с жильем, которое складывается в стране на сегодняшний день.

Таблица 5 — Количество кредитных организаций — участников рынка жилищного (ипотечного жилищного) кредитования

| Период На начало года | Количество действующих банков | Количество банков, предоставляющих жилищные кредиты | Количество банков, предоставляющих ипотечные жилищные кредиты | Количество банков, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов | Количество банков, привлекающих рефинансирование на вторичном рынке ипотечного кредитования |

| 2013 | 956 | 725 | 667 | 49 | 177 |

| 2014 | 923 | 715 | 658 | 26 | 152 |

| 2015 | 834 | 673 | 629 | 37 | 149 |

| 2016 | 733 | 587 | 559 | 34 | 113 |

| 2017 | 623 | 506 | 484 | 41 | 93 |

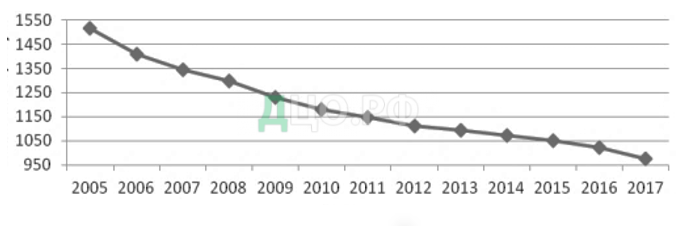

По данным, представленным на рисунке 2, можно отметить, что количество банков и небанковских КО в России за последние годы постоянно снижается. В соответствии с данными Центрального Банка РФ с 2005 по 2017 гг. (по состоянию на 1 января) количество банков и небанковских КО сократилось на 35,69 %.

В России присутствует дефицит качественных банковских услуг в регионах, и дисбаланс пока не меняется. Начавшееся в период финансового кризиса сокращение количества действующих банков России продолжится. Такое явление может быть связано с требованиями по минимальному размеру капитала, которые с каждым годом ужесточаются. Началом этого процесса послужило требование по повышению капитала до 90 млн. руб. с 1 января 2010г., затем с 1 января 2015г. — не ниже 300 млн. руб. Цель данного процесса со стороны Правительства и Центрального Банка РФ — укрепить банковскую систему и пресечь использование банковской лицензии для проведения сомнительных операций. Более 630 банков в России предлагают ипотечные жилищные кредиты. В настоящее время две трети выданных ипотечных кредитов обеспечены банками с государственным участием.

Велика доля государственных банков, активно работающих на рынке (несмотря на огромное количество организаций на ипотечном рынке) — это Сбербанк, ВТБ 24, Газпромбанк. Самыми популярными среди россиян остаются программы ПАО «Сбербанк» и ВТБ24. Объясняется это доверием заемщиков государственным банкам, которые кажутся им более надежными. Согласно данным ЦБ, населению для покупки на первичном рынке недвижимости в 2016 году было предоставлено 856427 (единиц) кредитов на сумму 1472254 млн. руб., что больше показателя 2015 года (1157760 млн. руб.) на 27,16 %. Российский рынок жилья отличается очень слабым эластичным предложением. На расширение строительства жилья влияют больше внешние факторы, такие как политика регионов или развитие новых территорий. Так, высокую долю ипотеки в новостройках демонстрируют частные банки [25].

Таблица 6 — Самые надежные банки России [25]

| Место в рейтинге | Название банка |

| 1 | Публичное Акционерное общество «Сбербанк России» |

| 2 | Коммерческий банк с государственным участием «ВТБ» |

| 3 | Акционерное Общество «Газпромбанк» |

| 4 | Публичное Акционерное общество «ВТБ 24» |

| 5 | Публичное Акционерное Общество Банк «Открытие» |

| 6 | Акционерное Общество «Россельхозбанк» |

| 7 | Акционерное Общество «Альфа-банк» |

| 8 | Акционерное Общество Банк «Национальный Клиринговый Центр |

| 9 | Открытое Акционерное Общество «Банк Москвы» |

| 10 | Акционерное Общество « ЮниКредит Банк» |

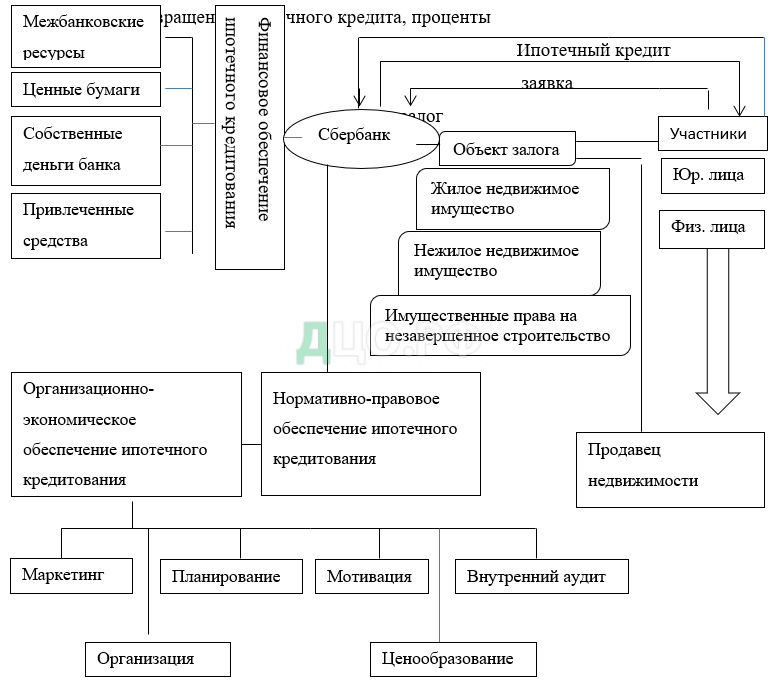

Особое место в системе ипотечного кредитования занимает ведущая банковская организация в РФ ПАО «Сбербанк». Основные тренды и направления в развитии ипотечного кредитования разрабатываются именно специалистами данного предприятия. Механизм банковского ипотечного кредитования можно определить как последовательность этапов предоставления кредитов под залог недвижимости коммерческими банками на основе главных принципов и новых условий (финансовых, организационно-экономических, нормативноправовых), которые объединяют такие элементы в единое целое для создания устойчивой системы и учитывают специфику современного этапа развития банковской системы [25].

Покажем механизм банковского ипотечного кредитования ПАО «Сбербанк» представленного на рисунке 3

Важными факторами формирования и развития механизма ипотечного банковского кредитования для ПАО «Сбербанк» является международный опыт и его адаптация к отечественной законодательной базы с учетом условий, присущих современной экономике России, в частности недостатка долгосрочных ресурсов и повышенных рисков. Исходя из этого обосновано, что развитие системы ипотечного кредитования целесообразно начинать с инвестиций в строительство, поскольку при строительстве жилья период от начала инвестиций (выдачи ипотечного кредита) до получения законченного строительством объекта значительно короче, чем при кредитовании промышленности. Основными программами ипотечного кредитования в банке являются:

— ипотека с государственной поддержкой;

— приобретение готового жилья;

— приобретение строящегося жилья;

— ипотека плюс материнский капитал;

— загородная недвижимость.

Кредитные программы ПАО «Сбербанк России» за 2016 — 2017 г. для населения по финансированию жилья представлены ниже [24].

Таблица 7 — Программы ипотечного кредитования ПАО «Сбербанк России» в 2016 году [24]

| Наименование | Процентная Ставка,% | Сумма Кредита, млн. руб. | Срок кредитования | Особенности |

| Акция на новостройки | от 11,5 | 0,3–3,2 | до 30 лет | Выдаются до 31.12.2016 г.; первоначальный взнос от 15 % |

| Ипотека с государственной поддержкой | от 11,4 | 0,3–3,2 | до 30 лет | Выдаются с 01.03.2016 до 31.12.2016 г.; первоначальный взнос от 20 % |

| Приобретение готового жилья | от 10,25 | 0,3–3,2 | до 30 лет | Льготны для молодых семей; первоначальный взнос от 20 % |

| Приобретение строящегося жилья | от 11 | 0,3–3,2 | до 30 лет | Без подтверждения дохода;льготы для молодых семей; первоначальный взнос от 20 % |

| Ипотека плюс материнский капитал | от 13,5 | 0,3–3,2 | до 30 лет | Можно использовать средства материнского капитала для первоначального взноса |

| Строительство жилого дома | от 13,5 | до 3,4 | до 30 лет | Первоначальный взнос от 25 % |

| Загородная недвижимость | от 12 | 0,3–3,0 . | до 30 лет | Субсидирование части процентной ставки за счет бюджетных средств; первоначальный взнос от 15 % |

| Военная ипотека | от 11,75 | до 2,5 | до 20 лет | По заниженной ставке; 80 % оценочной стоимости |

Так, на конец 2016 года ПАО «Сбербанк» предлагает акционные ипотечные кредиты на покупку новостройки, ипотечные кредиты с государственной поддержкой, на приобретение готового жилья, на приобретение строящегося жилья, ипотеку с использованием материнского капитала, на строительство жилого дома, на загородную недвижимость, а также военную ипотеку.

Сумма возможного кредита составляет от 300 тыс. и до 3,4 млн руб. Процентная ставка также не фиксирована и зависит от многих факторов: уровня доходов заемщика и его семьи, срока и объекта кредитования, наличия страховки и пр.

Таблица 8 — Программы ипотечного кредитования ПАО «Сбербанк» в 2017 году[24]

| Наименование | Процентная Ставка, % | Сумма кредита, млн. руб. | Срок кредитования |

| В новостройках (по программе субсидирования ипотеки застройщиками) | от 7,4 | 0,3–3,2 | до 30 лет |

| Ипотека с государственной поддержкой | от 11,4 | 0,3–3,2 | до 30 лет |

| Приобретение готового жилья | от 8,6 | 0,3–3,2 | до 30 лет |

| Ипотека плюс материнский капитал | от 8,6 | 0,3–3,2 | до 30 лет |

| Строительство жилого дома | от 10,0 | до 3,4 | до 30 лет |

| Загородная недвижимость | от 9,5 | 0,3–3,0 | до 30 лет |

| Военная ипотека | от 9, 5 | до 2,5 | до 20 лет |

Ипотека в 2017 году в Сбербанке предоставляется на заманчивых условиях, но в то же самое время предъявляет к потенциальным заемщикам довольно жесткие условия. Благодаря этому, ПАО «Сбербанк» минимизирует риски невозврата и привлекает к сотрудничеству только надежных клиентов.

По сравнению с 2016 г. в 2017г. происходит снижение процентной ставки по всем программам ипотечного кредитования.

Таблица 9 – Программы ипотечное кредитования в ПАО «Сбербанк» в 2018году [24].

Начало 2018 года ознаменовалось принятием нового указа: если семья заводит 2-го или 3-го ребенка, она получает право на субсидию ставки свыше 6% годовых по кредиту на жилье. Однако льгота действует только при покупке квартиры на первичном рынке. Ипотека с 2018 года подлежит повторному кредитованию, только если ее взять на квартиру в новом доме.

При появлении первенца или покупке квартиры, которая уже находилась в пользовании, у людей нет таких льгот.

Вышеупомянутые семьи могут получить субсидию на приобретение новой квартиры у юридического лица. Для этого важно иметь составленный договор купли-продажи, подтверждение вклада в долевое строительство, а также договор про уступку прав требования, согласно. Также ипотека в 2018 многодетным семьям может быть рефинансирована. Такой заем должен касаться покупки недвижимости у юридического лица и на первичном рынке.

Период, на который возможно снижение процентной ставки, зависит от количества детей:

— при появлении 2-го малыша льготный период составляет 3 года;

— для 3-го– 5 лет;

— для 2-го и 3-го – 8 лет.

Принятое решение относится к семьям, в которых появился 2-й или 3-й ребенок после 1 января 2018 года. Малыши, родившиеся в 2017 году, не попадают под принятый закон. Снизить ставку до 6 процентов могут заемщики, у которых третий наследник был рожден после завершения работы программы. Если ранее было применено субсидирование по причине появления второго малыша (родившегося до 31 декабря 2022), оно продлится на новый льготный период, который начнется со дня рождения третьего ребенка.

Получить субсидию и понизить процент молодая семья может лишь по кредиту, полученному на приобретение новой квартиры (первичный рынок). Программа действительна также в случае перекредитования ипотечного займа. Субсидировать можно кредит любых банков Российской Федерации и АИЖК.

Согласно правилам ПАО «Сбербанк», под объектами на вторичном рынке подразумеваются не только квартиры, а и земельные участки, частные дома, коттеджи, размещенные за пределами города, и прочая недвижимость. Процентная ставка для участников акции «Молодая семья» составляет 8,6%. Первоначальный взнос должен быть не менее 15% от общей стоимость покупки, а срок кредитования – от одного года до 30 лет.

В пакет услуг также входит оформление страхового договора на жилье. Если клиент отказывается от этого пункта, процентная ставка повышается на один процент, для участников программы «Молодая семья» – на 0,5%. Для покупателей, которые оформляют кредит через Сбербанк, однако не делали зарплатные карты здесь, размер процентной ставки достигнет 9,1%.

Процентные ставки на новостройки. Получение кредита возможно на квартиры в домах, которые уже сданы в эксплуатацию или будут возведены в ближайшие несколько лет. Используя сервис Дом Клик, вы можете получить заем под 7,4 %.

Будущие покупатели, не имеющие зарплатных карт в ПАО «Сбербанк», вынуждены будут платить несколько другую кредитную ставку, которая превышает стандартную на 0,5%. В случае отказа от оформления страхового полиса на жилье, этот показатель возрастет еще на 1%.

Ипотека на строительство жилого дома. В ПАО «Сбербанк» существует программа кредитования для семей, которые собственными силами или с помощью подрядчика собираются возвести жилой дом. Получение возможно только в случае, если клиенты планируют начать строительство на участке, который предназначен для застройки.

Существуют и другие условия:

— минимальная сумма кредита — 300 тысяч рублей;

— размер процентной ставки — 10% годовых в национальной валюте;

— сумма первоначального взноса – минимум 25% от общей стоимости проекта;

— срок кредитования — от одного года до 30 лет.

— обязательное оформление страхового полиса на жилище;

— залогом выступает будущее строительство или участок, предназначенный для застройки.

Ипотека на загородную недвижимость. Эта программа позволяет клиенту приобрести земельный участок, купить или построить дачу или другой объект, который не будет использоваться для постоянного проживания.

Для получения ипотеки нужно внести минимум 25% от общей стоимости, заключить договор о страховании объекта (соглашение о страховании земли под застройку не обязательно). Минимальная сумма полученной ипотеки – 300 тысяч рублей, однако не более 75% от общей стоимости предмета покупки. Процентная ставка — 9,5% годовых в рублях.

Ипотека для военнослужащих. Программа предоставляет кредит для:

— покупки объекта вторичного рынка недвижимости;

— приобретения квартиры в строящемся или доме, которые недавно был сдан в эксплуатацию.

Условия кредитования отличаются от предыдущих программ. Заемщику нет надобности свидетельствовать о платежеспособности и оформлять страховой договор на жизнь. Максимальная сумма займа — 2,5 миллиона рублей, минимальная сумма первого взноса — 20% от общей стоимости, ставка — 9,5%, термин кредитования — до 20 лет [24].

Таким образом, политика жилищного ипотечного кредитования ПАО «Сбербанк России» представлена очень широкой линейкой продуктов. Она охватывает все группы населения: молодежь, средний класс, военные и другие.

Данные показатели свидетельствует о том, что Сбербанк, являясь крупным системообразующим банком, берет на себя значительную работу по обеспечению ипотечного жилищного кредитования населения. Соответственно, он же возлагает на себя и определенные риски.

Важными факторами формирования и развития механизма ипотечного банковского кредитования для ПАО «Сбербанк» является международный опыт и его адаптация к отечественной законодательной базы с учетом условий, присущих современной экономике России, в частности недостатка долгосрочных ресурсов и повышенных рисков. Исходя из этого обосновано, что развитие системы ипотечного кредитования целесообразно начинать с инвестиций в строительство, поскольку при строительстве жилья период от начала инвестиций (выдачи ипотечного кредита) до получения законченного строительством объекта значительно короче, чем при кредитовании промышленности [14].

Основное конкурентное преимущество ПАО «Сбербанк» — неценовое: популярность бреда – это наиболее крупная банковская организация нашей страны, имеющая значительный опыт в кредитовании и наиболее благонадежную репутацию, предлагающая максимально удобные вариативные условия для своих клиентов.

Второе, что привлекает потенциальных заемщиков, это сосредоточение всех финансовых операций в одном банке. Если у человека открыт зарплатный счет в Сбербанке, очень удобно получать зарплату и иметь кредит на особых условиях в одном и том же банке.

Стоит заметить, что объем данного специфического ресурса огромен, у Сбербанка более 110 миллионов клиентов. Усиливает это преимущество постоянное совершенствование возможностей дистанционного управления счетами клиентов (онлайн-банкинг, мобильное приложение, SMS-сервис и наличие крупнейшей в мире сети банкоматов и терминалов самообслуживания).

Отсюда возникает третье конкурентное преимущество – близость к пользователю. Кроме того, еще одним элементом преимуществ является отсутствие нишевой политики на рынке ипотечного кредитования.

На рынке действует много банков, предлагающих примерно одинаковые условия кредитования. Однако в современной нестабильной ситуации на первый план выходит надежность и солидность кредитора, основанные на многолетнем опыте работы в данной сфере.

За последние годы ПАО «Сбербанк» значительно повысил качество обслуживания, расширил линейку своих продуктов и приспособил их под современные реалии. А ипотека в ПАО «Сбербанк» является одной из самых привлекательных на рынке.

Причин тому несколько, и все они отражают всю суть выгоды приобретения квартиры по ипотечным программам, предлагаемым в Сбербанке: Сбербанк – это банк с многолетней историей, который успешно выстоял во все кризисные годы и остался на плаву. Деятельность банка активно поддерживается государством, позволяя банку устанавливать стоимость своих услуг ниже, чем в среднем по рынку. Высокий рейтинг банка является, пожалуй, одним из самых важных причин, по которым стоит выбирать ПАО «Сбербанк», так как он отличается качеством и прогрессивностью.

Самой эффективной мерой отличился именно ПАО «Сбербанк», создав льготное ипотечное кредитование «Молодая семья» – это предоставление материальной помощи в виде субсидии на крупную сумму, которую супруги могут потратить на оплату покупки собственного жилья либо в качестве первого взноса по ипотечному кредиту в банке, работающем с этой программой. Процентные ставки по ипотечному кредиту на льготных условиях для участников льготной программы намного ниже, чем большинство других вариантов ипотеки. Изначально программа «Молодая семья» рассчитывалась на период с 2011 года по 2016. Однако стало очевидным, что подобная материальная помощь необходима гражданам России, и инициативу решено продлить до 2020 года. Однако если программа будет продолжать успешно выполнять свои функции, правительство снова продлит ее действие. Государство убеждено в том, что молодые супруги должны иметь возможность приобрести свое собственное жилье и что программа «Молодая семья» поможет улучшить демографическую ситуацию в стране.

2.3 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В ПАО «СБЕРБАНК»

Наличие собственного жилья является одной из актуальных проблем современного общества. Приобретение недвижимости за счет собственных средств для большинства граждан невозможно, так как происходит постоянное увеличение цен на недвижимость, что приводит к большому разрыву между установленными ценами на жилье и доходами граждан. Одним из способов приобретения своего жилья является ипотечное жилищное кредитование, которое является одним из главных направлений государственной жилищной политики.

На данный момент 10% граждан РФ имеют собственную жилую площадь более 18 кв. м. на одного человека. При этом всего 1% граждан могут приобрести понравившуюся недвижимость за личные средства. Исходя из этого видно, что взаимоотношение граждан с недвижимостью в России оставляет желать лучшего.

Получается, что ипотечный кредит является наиболее реальным решением жилищной проблемы для многих людей, хотя и представляет собой долгий, трудоемкий и требующий повышенного внимания процесс.

В условиях современных экономических проблем, конечно же, могут возникнуть трудности связанные с получением ипотечного жилья, эти проблемы решаются оперативно, но не всегда качественно.

Рассмотрим проблемы ипотечного кредитования и пути решения проблем более подробно.

1) Нестабильная экономическая ситуация.

Ипотека выдается под залог недвижимости на длительный срок. Для активного развития ипотеки необходима экономическая стабильность, банкам нужны имущественные гарантии для уменьшения рисков. Но и заёмщики заинтересованы в стабильных доходах и постоянной работе, чтобы иметь возможность делать своевременные платежи и не потерять залоговое имущество и значительный первоначальный взнос. Но экономическая ситуация, не только российская, а и вся мировая, очень нестабильна. Финансовые скачки, нестабильные цены на сырьевые ресурсы так или иначе влияют на доходы жителей страны.

2) Низкая платежеспособность населения.

У банков и кредитных организаций на фоне финансовой нестабильности появляются две проблемные задачи, связанные друг с другом:

— у населения снижается уровень доходов, и сумма депозитных вкладов уменьшается;

— из-за уменьшения депозитов, условия по кредитованию становятся жестче, а операции по выдаче ипотек более рискованными.

Получается, что ипотеку могут разрешить себе только жители со стабильным и довольно высоким доходом, а их количество в масштабах страны очень мало.

И в итоге, из-за возникших материальных проблем у заемщиков появляются проблемные ипотечные кредиты.

3) Проблемы жилищной ипотеки для банков.

Банки, идя навстречу клиентам, реструктуризировали большое количество ипотечных договоров, то есть отодвинули дату окончательного погашения на более поздние сроки, что замедляет оборачиваемость ресурсов, увеличивает риски финансовой операции. Вся кредитная политика банка сводится к следующему:

— обеспечению прибыльности и безопасности операции;

— обеспечению эффективности работы;

— к сведению рисков до минимума.

При этом единой кредитной политики для всех банков нет, у каждого из них собственная стратегия и тактика работы, учитывающая организационные факторы и финансовые возможности для ликвидации своих рисков. Поэтому любой банк включает в работу с ипотеками обязательное страхование (жизни и трудоспособности заемщика, самого залогового имущества, риска утраты права на собственность).

На развитие ипотеки влияет инфляция, при которой идет существенное обесценивание денег, рост цен. Сама по себе инфляция есть нормальный процесс в экономической жизни стран и не является опасной, пока ее контролирует государство. Если же идет высокий рост инфляции, то соответственно выплаты по кредиту на жилье значительно снижаются в цене. Учитывая при этом рост цен на жилье, то выгода заемщика еще более очевидна. Правда, стоит следить за ставкой рефинансирования и в случае ее увеличения попробовать предпринять действия по спасению своих денежных средств.

4) Высокие ставки ипотечного кредитования.

Огромную роль для заемщика в вопросе выбора банка для получения ипотеки играют проценты по кредиту. Сейчас российская экономика не в лучшей форме, включая и строительный рынок и банки. При видимом снижении цен на жилище, ставки по ипотеке явного снижения не имеют. Банкам для минимизации рисков и перестраховки приходится повышать или держать на уровне проценты, вводить всевозможные штрафные санкции за неплатежи и долги.

Нынешнее состояние ипотечного кредитования неблагоприятно. В 2017 году продолжилось падение объема ипотечных кредитов практически во всех банках России.

Причинами являются все тоже ухудшение экономики, санкции запада против России, снижение достатка населения.

5) Монополизация рынка.

Также одной из проблем развития ипотеки в РФ есть монополизация на строительном рынке, что свойственно практически любому региону страны, где работают большие бюджетные деньги. После кризиса в крупных строительных фирмах сменились структуры собственности, в состав собственников вошли крупные банки.

В соответствии с законом все они самостоятельные юридические лица и факт сговора строительных компаний с банками доказать практически невозможно. К тому же на рынке существует еще один крупный монополист — энергетические компании, которые обеспечивают строительные объекты водой, теплом, газом, электроэнергией и диктуют свои условия и цены, что неблагоприятно сказывается на развитии ипотечного кредитования.

Объединение административных властей на местах со строительными организациями для выделения земли в обход торгов, с несоблюдением законного порядка при госзаказах также является отрицательным фактором. Для ликвидации этой ситуации и обеспечения «прозрачности» проведения торгов необходимы доработки в закон о госзакупках, возможно введение в комиссии представителей общественности.

6) Миграционная политика.

Жизнь в крупных городах и столице гораздо активнее, динамичнее и значительно выше по уровню. Поэтому миграция населения становится системой, люди стремятся к более стабильной, с большими возможностями жизни. И это ведет к росту спроса на жилье и, в итоге, к удорожанию квартир, росту начисленных процентов.

Стоит не забывать, что цена жилья по ипотеке даже при ставке в 10% вырастает минимум в два раза против начальной цены.

7) Недостаточное количество социальных программ.

При получении кредита на жилье, заемщиков может экономически защитить только государство с современными подходами к законодательству по ипотечному кредитованию. Радует, что правительство активно принимает участие в этом процессе, выделяя отдельным банкам субсидированные кредиты для понижения ставок по кредиту. Сейчас работает программа с государственной поддержкой для населения со средним доходом, условием которой есть постоянная процентная ставка на весь период кредитования. Но список таких банков ограничен и выбор предоставленного жилья для ипотеки тоже не широк.

На помощь малообеспеченным слоям приходит социальная ипотека, которая является правительственной программой и в каждом регионе имеет свои особенности. Полную информацию об этом виде помощи можно получить в местных органах власти или в АИЖК. Государство в социальных ипотеках выступает третьей стороной, выполняя поддержку интересов банка (возмещая его выгоды) и граждан (обеспечивая их доступным жильем).

Положительной стороной в этих программах есть:

— решение квартирного вопроса для людей с небольшим доходом;

— лояльный график платежей;

— длительный срок займа с относительно небольшой переплатой;

— все действия находятся под контролем государства.

Но значительное количество подтверждающих документов, жесткие условия для участия, недостаточно большой список лиц, попадающих в социальные программы — большие минусы в развитии господдержки ипотечного кредитования.

Но несмотря ни на что, прогнозы ипотеки на 2018 год довольно оптимистичны. Основной прогноз касается процентной ставки. Предполагается, что она продолжит падать до уровня 7-8% годовых благодаря снижению уровня инфляции. Значительное падение стоимости жилья и рост его доступности — также один из оптимистичных прогнозов.

Ипотечный кредит является наиболее реальным решением жилищной проблемы для многих людей, хотя и представляет собой долгий, трудоемкий и требующий повышенного внимания процесс.

В условиях современных экономических проблем, конечно же, могут возникнуть трудности связанные с получением ипотечного жилья, эти проблемы решаются оперативно, но не всегда качественно.

Представим рассмотренные проблемы, возможные пути решения и результат в таблице 10.

Таблица 10 – Проблемы ипотечного кредитования и пути их решения[8]

| Проблема кредитования | Пути решения проблемы | Результаты |

| Нарушения платежной дисциплины среди заемщиков в связи с потерей трудоспособности | Программы индивидуального страхования: 1) от несчастных случаев и болезней (личное страхование); 2) от потери места работы (страхование финансовых рисков) | В случае наступления страхового случая банк снижает свои риски за счет выплаты кредита страховой организацией

|

| Недостаточное количество социальных ипотечных программ | Разработка программ для молодых врачей, ученых и учителей. | Увеличение объема выданных кредитов |

| Слабое обеспечение кредитов и сложности в его реализации

| 1) использование все возможных способов обеспечения (страхование, поручительство, привлечение созаемщиков). 2) улучшение проверки платежеспособности заемщиков. 3) разработка программ реструктуризации кредита.

| 1) уменьшение риска банка невозврата кредита за счет других способов обеспечения. 2) выявление потенциальных неплательщиков до выдачи кредита. 3) предоставление реструктуризации кредита добросовестным заемщикам,которые в результате каких-либо причин не имеют возможности расплатиться по обязательствам. |

Решение проблем ипотечного кредитования — это совокупная задача, которая задевает различные стороны жизни и развития страны, расширение и совершенствование банковских услуг. Несмотря на все эти трудности картина будущего ипотечного кредитования в России вызывает оптимизм и общая стабильность нашей страны без сомнения достигнет точки, когда ипотечное кредитование одинаково будет прибыльно и интересно и банкам, и неограниченным массам населения всех регионов России.

На развитие ипотечного кредитования в России в 2018 году оказывают влияние сразу несколько факторов. Среди них можно выделить, в первую очередь, инфляцию. По данным ЦБ РФ, темпы прироста потребительских цен в декабре 2017 года к соответствующему месяцу 2016 года составили 5,4%, таким образом, вполне реально достижение цели по инфляции в 4% к декабрю 2018 года.

Общие тенденции развития российской экономики свидетельствуют о восстановлении роста ВВП. По данным ЦБ, в 2018 году прогнозируется рост ВВП в пределах 0,2-0,6%, в а 2018–2019 годах – на уровне 1,7-2,5%. Это в первую очередь связано с повышением цены на нефть марки Brent в первом квартале в среднем до 53 долларов за баррель, во втором – до 56 долларов за баррель.

Уровень реальных доходов населения в 2018 году будет повышаться вследствие того, что Центральный банк проводит сберегательную денежно-кредитную политику с сохранением заработных плат и реальных доходов, однако темпы восстановления и роста последних прогнозируются невысокие, чуть выше нуля, особенно в государственном секторе. Данный фактор может неоднозначно отразиться на объемах ипотечного кредитования.

Для поддержания его темпов правительство приняло решение о продлении программы поддержки ипотеки до 1 марта 2018 года. Однако в нее были внесены некоторые изменения. Во-первых, расширились категории заемщиков, которые реструктурировали задолженности по ипотечному кредитованию; во-вторых, остаток суммы кредита для государственной поддержки реструктуризации ипотечного долга был увеличен с 10 до 20% от стоимости недвижимости.

В целом можно сделать вывод, что ипотечное кредитование в 2018 году будет развиваться более эффективно и выгодно как для банков, так и для их клиентов.

ЗАКЛЮЧЕНИЕ

Сегодня ипотека — один из наиболее доступных способов приобретения квартиры. В настоящее время в России предпринимаются шаги по совершенствованию ипотечного кредитования. В результате проведенного исследования были раскрыты теоретические основы ипотечного кредитования в России, проведен анализ процесса ипотечного кредитования на примере ПАО «Сбербанк», методы совершенствования процесса ипотечного кредитования в банке. Были определены особенности, возникающие в процессе ипотечного кредитования и механизмы их реализации на примере деятельности ПАО «Сбербанк».

ПАО «Сбербанк» по прежнему занимает лидирующие позиции в большинстве субъектов Российской Федерации по ипотечному кредитованию, его доля на рынке ипотечных кредитов составляет около 43%.

Можно выявить основные достоинства ипотечного кредитования в Сбербанке. Во-первых, банк ограничил максимальный возраст заемщиков пенсионным возрастом до 75 лет. Во-вторых, ПАО «Сбербанк» широкий спектр продуктов ипотечного кредитования. В-третьих, у банка срок выплаты кредита – до 30 лет. Особое внимание в ПАО «Сбербанк» уделяется страхованию ипотечных кредитов. Основное конкурентное преимущество ПАО «Сбербанк» — это наиболее крупная банковская организация нашей страны, имеющая значительный опыт в кредитовании и наиболее благонадежную репутацию, предлагающая максимально удобные вариативные условия для своих клиентов. Второе, что привлекает потенциальных заемщиков, это сосредоточение всех финансовых операций в одном банке.

Было отмечено, что объем выданных ипотечных кредитов имеет тенденцию на увеличение, так как все большее количество граждан хотят улучшить свои жилищные условия. Негативным является факт роста динамики задолженности по ипотечным кредитам. По результатам исследования выявлен ряд проблем:

— высокие ставки ипотечного кредитования;

— увеличение веса просроченных кредитов с длительным (свыше 90 дней) сроком;

— низкая платежеспособность населения.

Проблемы ипотечного кредитования в регионах России и пути их решения одна из задач правительства, заключающаяся в поддержании ипотек в динамичном состоянии совершенствования с помощью использования всевозможных методов. Это и рост доходов и улучшение жизни в регионах, их всестороннее развитие и уменьшение разницы материального достатка в целом по стране, а выделение государственной помощи на строительство и приобретение жилья в регионах может способствовать расширению границ востребованности на ипотечное кредитование.

Главной целью развития долгосрочного ипотечного кредитования является обеспечение жильем российских граждан со средними доходами и увеличение спроса населения на жилье. Система долгосрочного ипотечного кредитования в России должна в первую очередь опираться на международный опыт развития ипотечного кредитования, учитывать макроэкономические условия, высокий для уровня развитых стран уровень инфляции, ограниченную платежеспособность населения. Ипотечное кредитование существует в России уже достаточно давно. Принят целый ряд законов для поддержания и развития данного экономического механизма, важного с позиции государства. Однако бурное развитие ипотеки и ипотечного кредитования приходится лишь на последние несколько лет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Электронный ресурс]: принята всенародным голосованием 12.12.1993. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru, свободный.

- Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: Федеральный закон от 30.11.1994 N 51-ФЗ. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru, свободный.

- Жилищный кодекс Российской Федерации [Электронный ресурс]: Федеральный закон от 29.12.2004 N 188-ФЗ. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru, свободный.

- О банках и банковской деятельности [Электронный ресурс]: Федеральный закон от 02.12.1990 N 395-1. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru , свободный.

- Об ипотеке (залоге недвижимости) [Электронный ресурс]: Федеральный закон от 16.07.1998 N 102-ФЗ. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru, свободный.

- Алексеева, Д.Г. Банковское право [Текст] / С. В. Пыхтин.– Москва: Юрайт, 2015. – 1062 с.

- Антонов, Н. Г. Денежное обращение, кредит и банки [Текст]: учеб. / Н.Г.Антонов, М.А.Пессель. – Москва: Финстатинформ, 2013. – 345 с.

- Балабанов, И. Т. Банки и банковская деятельность [Текст] / И.Т.Балабанов. Москва: 2015. – 500 с.

- Букато В.И. Банки и банковские операции в России [Текст] / Ю.В. Головин, В.И. Букато, Ю.И.Львов. — Москва: Финансы и статистика, 2014. – 288с.

- Горемыкин, В.А. Ипотечное кредитование [Текст]: Учебник / В.А.Горемыкин. — Москва: МГИУ, 2013. — 188с.

- Додонова, И. В. Управление кредитными рисками в банковской сфере [Текст] / И. В.Додонова, В. Н. Нестерова // Вопросы экономики. – 2013. — N 6 с. 460.

- Дубовик, И.В. Ипотечное жилищное кредитование [Текст] / И.В. Дубовик. – Иркутск: БГУЭП, 2014. — 227с.

- Замуруев, А.С. Кредит и ссуда: терминологический анализ, классификация и определение формы [Текст] / А.С.Замуруев// Деньги и кредит. – 2015. -N 4. С.30 – 32.

- Зельднер, А.Г. Жилищное строительство и ипотека в России [Текст] / А.Г.Зельднер, В.К. Южелевский // ЭКО. – 2014. — С. 28-29.

- Ковалев В.В., Уланов В.А. Курс финансовых вычислений. – 2-ое изд., перераб. и доп. – Москва: Финансы и статистика, 2013. – 544 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит / Г. М. Колпакова.– Москва: Издательство Юрайт, 2015. — 227 с.

- Комаров, Д. С. Организация процессов кредитования в ПАО «Сбербанк»[Текст] / Д.С. Комаров // Молодой ученый. – 2017. –N 5. – с. 322.

- Лаврушин, О. И. Банковское дело [Текст]: Учебник /О.И.Лаврушин. – Москва: Финансы и статистика, 2014. – 687с.

- Пещанская, И.В. Коммерческий кредит: теория и практика [Текст] / А.В.Пещанская // Вестник Университета Российской академии образования. – 2013. — N 2. С.34 – 37.

- Сердинов, Э.М. Банковское дело [Текст]: учебник для вузов / Э.М. Сердинов.- Москва: Финансы и статистика, 2013. — 687с.

- Стародубцева, Е.Б. Банковское дело [Текст] / Е.Б. Стародубцева. – Москва: ИНФРА-М, 2014. –37 с.

- Тавасиев, А.М. Организация деятельности коммерческих банков [Текст] / А. М. Тавасиев, В. Д. Мехряков, О. И. Ларина. – Москва: Юрайт, 2014. – 540 с.

- Шевчук, Д.А. Банковские операции [Текст] / Д.А Шевчук. – Москва: ГроссМедиа: РОСБУХ, 2014. – 440с.

- Официальный сайт ПАО «Сбербанк» [Электронный ресурс]. – Режим доступа: http://www.sberbank.ru, свободный.

- Официальный сайт Центрального Банка РФ [Электронный ресурс]. – Режим доступа: http://cbr.ru, свободный.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.