ГЛАВА 4. РАСЧЕТ СЕБЕСТОИМОСТИ РАЗРАБОТКИ И ВНЕДРЕНИЯ ПРОГРАММНОГО ПРОДУКТА

4.1. Нормативы трудоёмкости

Расчет трудоемкости осуществляется на основе ОСТ 4.071.030 – «отраслевой стандарт автоматизированная система управления предприятием». Данный стандарт устанавливает нормативы трудоемкости на работы по созданию и дальнейшему развитию автоматизированной системы управления предприятием (АСУП).

- Общие положения.

1.1. Нормативы трудоёмкости на работы по созданию АСУП предназначены для:

а) планирования объёмов работ предприятиям и подразделениям предприятий;

б) анализа и оценки результатов деятельности предприятий-разработчиков АСУП;

в) прогнозирования затрат на работы по АСУП;

г) определения сметной стоимости создания и развития АСУП.

1.2. Нормативы трудоёмкости на работы по созданию АСУП в нормо-часах установлены для сложившихся в отрасли организационно-технических условий труда разработчиков АСУП.

1.3. Нормативы трудоёмкости представлены для систем, реализуемых на базе электронно-вычислительных (ЭВМ) машин и единой системы ЭВМ.

1.4. Нормативы трудоёмкости на проектирование АСУП дифференцированы в зависимости от технологии обработки информации, степени новизны создания АСУП и сложности задачи.

1-я степень – индивидуальная разработка задач с целью развития АСУП, реализуемой на ЭВМ; разработка головных (типовых) проектов АСУП, реализуемых на ЕС ЭВМ.

2-я степень – создание АСУП на базе ЕС ЭВМ на основе внедрения головных проектов АСУП при условии их частичной доработки; развитие АСУП за счет заимствования проектных решений в случае неполного соответствия их условиям предприятия;

3-я степень – привязка решений головных проектов АСУП.

Степень новизны разрабатываемой информационной системы относится ко второму типу.

Характеристики задач по группам сложности приведены в таблице 4.1.

Таблица 4.1. Характеристика задач по группам сложности

| Группа сложности задачи | Характеристики задачи |

| 1 | Алгоритмы, позволяющие решать задачи:

— оптимального планирования; — многофакторного анализа; — расчёта нормативов; — прогнозирования. |

| 2 | Алгоритмы, позволяющие решать задачи:

— оперативного планирования производством; — текущего планирования и регулирования трудовыми и материальными ресурсами; — управление технической подготовкой производства; — нормативного и аналитического учета |

| 3 | Алгоритмы, позволяющие решать задачи синтетического бухгалтерского учета и отчётности. |

| 4 | Алгоритмы, позволяющие осуществлять организацию массивов нормативно-справочной информации. |

По группе сложности задачи разрабатываемая информационная система «Обработка заявок на размещение рекламных объявлений в печатных изданиях» относится ко второму типу.

Характеристики программ по группам сложности приведены в табл. 4.2.

Таблица 4.2. Характеристики программ по группам сложности

| Группа сложности программы | Характеристика программы |

| 1 | Сложные логические программы, объединённые в систему программ; организующие программы; программы типа «Диспетчер» |

| 2 | Программы сравнительно сложной логической структуры, отличающиеся разнообразием форм входных или выходных документов или сложностью получения данных. |

| 3 | Программы несложной логической структуры с простой формой входных и выходных документов, не требующие модификации разработанных алгоритмов для ЭВМ. |

| 4 | Программы расчетного характера, реализующие несложные алгоритмы вычислительного характера, не требующие модификации разработанных алгоритмов; программы ведения массивов. |

Как видно из таблицы 4.2, информационная система «Обработка заявок на размещение рекламных объявлений в печатных изданиях» относится ко 2-ой группе сложности программы.

1.5. Технология обработки информации при проектировании ИС зависит от использования банка данных.

Для расчета трудоемкости процесса необходимо проанализировать штатное расписание, представленное в таблице 4.3.

Таблица 4.3. Штатное расписание

| Должность | Количество, чел. |

| Дежурный редактор выпуска | 2 |

| Директор отдела спецпроектов | 1 |

| Ответственный за журнал «ЗАО «АБРОН» «Театрал» | 1 |

| Ответственный за журнал «ЗАО «АБРОН» «PRO Здоровье» | 1 |

| Ответственный за журнал «ЗАО «АБРОН» «Мир Выставок» | 1 |

| Проверяющий редактор | 1 |

| Директор по рекламе | 1 |

| Специалист по верстке рекламных строк | 2 |

| Специалист по верстке рекламных модулей | 2 |

| Оператор отдела рекламы | 5 |

| Дизайнер проектов | 2 |

| Фотошоп-мастер | 2 |

| Верстальщик | 2 |

| Бухгалтер | 2 |

| Итого | 25 |

Как видно из таблицы 4.3, количество человек, непосредственно работающих с информационной системой, составит 25 человек.

Поправочный коэффициент рассчитывается по формуле(4.1):

k = n / 1000

где

n – численность штатных сотрудников компании.

Поправочный коэффициент при расчете трудоемкости составляет:

25 / 1000 = 0,025

На основании выбранных характеристик и поправочного коэффициента осуществляется расчет затрат времени на разработку и внедрение автоматизированной информационной системы. Данная информация представлена в таблице 4.4.

Таблица 4.4. Трудоемкость, необходимая для проектирования ИС с использованием БД

| Наименование работы | Трудоемкость по ОСТ 4.071.030, чел./час. | Трудоемкость с учетом поправочного коэффициента, чел./час. |

| 1. Разработка технического задания | 7863 | 196,58 |

| 1.1. Организационно-техническая подготовка к обследованию объекта управления | 74 | 1,85 |

| 1.2. Обследование объекта управления | 1546 | 38,65 |

| 1.3. Анализ и оформление материалов обследования | 2346 | 58,65 |

| 1.4. Разработка плана мероприятий по подготовке объекта к внедрению системы | 80 | 2,00 |

| 1.5. Разработка основных требований к создаваемой системе, составление и согласование технического задания | 3637 | 90,93 |

| 1.6. Предварительный расчёт экономической эффективности разрабатываемой системы | 180 | 4,50 |

| 2. Разработка технического проекта | 15874 | 396,87 |

| 2.1. Определение технико-экономических показателей, необходимых для управления объектом | 418 | 10,45

|

| 2.2. Разработка структуры автоматизированной системы управления объектом | 490 | 12,25 |

| 2.3. Доработка (выбор) языка описания информации | 1873 | 46,83 |

| 2.4. Обоснование состава задач, их взаимосвязей и разработка схем документооборота | 1505 | 37,63 |

| 2.5. Разработка проектных решений по техническому обеспечению системы | 897 | 22,43 |

| 2.6. Разработка (доработка) логической структуры базы данных БД. | 2244 | 56,10 |

| 2.7. Разработка физической организации базы данных БД | 1492 | 37,30 |

| 2.8. Разработка (доработка) алгоритмов формирования БД | 2366 | 59,15 |

| 2.9. Разработка (доработка) алгоритмов ведения БД | 3536 | 88,40 |

| 2.10. Расчёт экономической эффективности системы | 288 | 7,20 |

| 2.11. Уточнение плана мероприятий по подготовке объекта к внедрению системы и его частичная реализация | 70 | 1,75 |

| 2.12. Постановка задачи и разработка алгоритма решения 2 группы сложности | 695 | 17,38 |

| 3. Разработка рабочего проекта | 3577 | 89,43 |

| 3.1. Разработка технологического процесса функционирования вычислительного центра объекта | 105 | 2,63 |

| 3.2. Разработка (уточнение) технологического процесса сбора и обработки информации | 938 | 23,45 |

| 3.3. Разработка программ и программной документации на проблемно-ориентированных языках типов Кобол,ПЛ-1 | 1000 | 25,00 |

| 3.4. Уточнение расчёта экономической эффективности системы | 96 | 2,40 |

| 3.5. Завершение мероприятий по подготовке объекта к внедрению системы | 1438 | 35,95 |

| 4. Внедрение | 5751 | 143,8 |

| 4.1 Подготовка условий для обеспечения эксплуатации системы | 1625 | 40,63 |

| 4.2. Комплексная проверка готовности задач, подсистем и системы к сдаче в промышленную эксплуатацию | 1625 | 40,63 |

| 4.3. Сдача задачи заказчику на контрольных примерах в зависимости от 2-ой группы сложности | 49 | 1,23 |

| 4.4. Приёмо-сдаточные испытания задачи с использованием действующей на объекте информации в зависимости от частоты их решения по 2-ой группе сложности:

1 раз в сутки и более |

389 | 9,73 |

| 4.5. Оформление и утверждение документации о сдаче задач и подсистем в промышленную эксплуатацию | 1653 | 41,33 |

| 4.6. Приёмка системы в промышленную эксплуатацию | 410 | 10,25 |

| Итого | 33065 | 826,68 |

Данные, приведенные в таблице 4.4, выбраны по ОСТ 4.071.030 с учетом степени новизны, группы сложности задач и программы. Каждое значение умножается на поправочный коэффициент и находится нормативная трудоемкость по каждому этапу разработки и внедрения автоматизированной информационной системы (формула 4.2).

где

ti— затраты времени на этап стадию проекта;

k – поправочный коэффициент;

i –№ стадии проекта по разделу;

j — № раздела.

Общая трудоемкость составляет 33065 нормо-часов.

Трудоемкость с учетом поправочного коэффициента рассчитывается по формуле

![]()

где

Тобщ. – общая трудоемкость;

k – поправочный коэффициент;

Тпопр. – общая трудоемкость с учетом поправочного коэффициента.

Таким образом, трудоемкость с учетом поправочного коэффициента составит 826,68.

Плановый срок разработки продукта составляет 3 месяца, согласно ст. 91 ТК РФ Минздравсоцразвития Приказом от 13.08.2009 N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю среднее количество рабочих дней в месяце – 22 день, продолжительность одного рабочего дня – 8 часов. Тогда по плану срок работы составит 528 часов.

4.2. Определение цены программного продукта

Для определения цены программного продукта будем учитывать следующие показатели:

- Заработанная плата (фонд оплаты труда);

- Амортизация оборудования;

- Затраты на ремонт и покупка запасных деталей;

- Затраты на электроэнергию;

- Затраты на коммунальные платежи.

4.2.1. Определение состава исполнителей

Далее рассчитаем количество человек необходимых для разработки и внедрения информационной системы (формула 4.4).

![]()

где

Чп – плановая численность персонала;

Т – трудоемкость разработки системы, с учетом поправочного коэффициента;

n – количество месяцев на разработку;

k – количество рабочих дней в месяце.

Количество человек, необходимых для разработки – 2 человека.

Осуществим расчет распределения работ по этапам:

Разработка технического задания:

(196,58/826,68)*12 недель = 2,8 недели;

Разработка технического проекта:

(396,87/826,68)*12 недель = 5,8 недели;

Разработка рабочего проекта:

(89,43/826,68)*12 недель = 1,2 недели;

Внедрение системы:

(143,8/826,68)*12 недель = 2 недели.

Так как для разработки информационной системы требуется 2 человека, определим их следующим образом и назначим каждому оклад.

Данные приведены в таблицах 4.5 – 4.6.

Таблица 4.5. Исполнители, участвующие в разработке системы

| Номер | Должность | Оклад, руб. |

| 1 | Разработчик | 40000 |

| 2 | Программист | 30000 |

| Итого | 70000 | |

| Итого за весь период разработки | 210 000 | |

Как видно из табл. 4.5 заработная плата работников, которые занимаются разработкой проекта, за весь период разработки составляет 210 000 руб.

4.2.2. Затраты на страховые взносы в государственные внебюджетные фонды

При расчете затрат на оплату труда так же необходимо учесть налоговые отчисления. В Российской Федерации организации, осуществляющие свою деятельность в области СМИ, за исключением рекламных и эротических изданий, должны рассчитывать и уплачивать страховые сборы по тарифам:

ПФР – пенсионный фонд Российской Федерации (20,8%):

- для лиц 1966 года рождения и старше – страховая часть 20,8%,

- для лиц 1967 года рождения и моложе – страховая часть 14,8%, накопительная часть 6%;

ФСС – Фонд социального страхования Российской Федерации (2,9%);

ФФОМС – Федеральный фонд обязательного медицинского страхования (3,1%);

ФСС от НС – Фонд социального страхования от несчастных случаев (0,2%).

С 2012 года страховые взносы в территориальные фонды обязательного

медицинского страхования не уплачиваются. Всё перечисляем в ФФОМС.

Общий процент отчисления на социальные нужды с юридического лица составляет

27%.

Затраты на оплату труда работников, занятых разработкой системы представлены в таблице 4.6 с учетом тарифов страховых взносов с 1 января 2012 года (статья 58.2 Федерального закона от 24.07.2009 № 212-ФЗ с изменениями от 03.12.2011).

Таблица 4.6. Затраты на оплату труда работников, занятых разработкой системы

| Должность | Оклад, руб. | Продолжительность работы, мес. | Оклад за весь срок разработки, руб. | Отчисления в социальные фонды, руб. | Фонд оплаты труда, руб. | |||

| ПФР, 20,8% | ФСС, 2,9% | ФФО

МС, 3,1% |

ФСС от НС, 0,2%

|

|||||

| Разработчик | 40000 | 3 | 120000 | 24960 | 3480 | 3720 | 240 | 152400 |

| Программист | 30000 | 3 | 90000 | 18720 | 2610 | 2790 | 180 | 114300 |

| Итого | 70000 | — | 210000 | 43680 | 6090 | 6510 | 420 | 266700 |

4.2.3. Затраты на оборудование и амортизация

Оборудование, используемое для разработки программного продукта, представлено в таблице 4.7.

Таблица 4.7. Затраты на оборудование

| Наименование | Цена, руб. | Количество, шт. | Итого, руб. |

| Процессор: Intel Dual Core E5300 /775 | 2 280 | 2 | 4560 |

| Материнская плата:

ASUS M2A74-AM SE/C/SI |

1730 | 2 | 3460 |

| Оперативная память: 2Gb PC6400 Kingmax | 780 | 2 | 1560 |

| Жесткий диск: 160Gb

Samsung SP1654N SATA II |

1566 | 2 | 3132 |

| CD-ROM: DVD+/-RW Samsung SH-S223 SATA Black | 1380 | 2 | 2760 |

| Модем: D-Link DSL-200 ADSL ext | 750 | 1 | 750 |

| Видеокарта Geforce 8400 GS 512 Мб | 1176 | 2 | 2352 |

| Монитор: 19.4″ LG Flatron W1934SBN | 5049 | 2 | 10098 |

| Принтер HP DeskJet F4283 | 2352 | 1 | 2352 |

| Сканер HP ScanJet G2710 | 2967 | 1 | 2967 |

| Клавиатура: Chiсony KB-9908 | 252 | 2 | 504 |

| Мышь: Microsoft-S90 | 324 | 2 | 648 |

| Корпус: 350W DLC-MD370 | 1296 | 2 | 2592 |

| Письменно-компьютерный стол: Сокол КС-1 | 2320 | 2 | 4640 |

| Офисный компьютерный стул: SH 687N | 2700 | 2 | 5400 |

| Телефон: Panasonic KX-TS2368 | 2440 | 1 | 2440 |

| Итого | 50215 | ||

Амортизация оборудования представлена в таблице 4.8

Амортизация за весь срок службы рассчитывается по формуле:

А = Ц * К / С

где

А – амортизация за год;

Ц – стоимость оборудования;

К – количество оборудования;

С – срок службы.

Амортизация за 3 месяца разработки рассчитывается по формуле:

Ам = А *n / 12

где

Ам – амортизация за период разработки;

А – амортизация за год;

n – количество месяцев.

Таблица 4.8. Амортизация оборудования

| Наименование | Цена, руб. (Ц) | Количество, шт. (К) | Срок службы, лет (С) | Амортизация за год, руб. (А) | Амортизация за 3 месяца, руб. (Ам) |

| Процессор | 2 280 | 2 | 5 | 912 | 228 |

| Материнская плата | 1730 | 2 | 5 | 692 | 173 |

| Оперативная память | 780 | 2 | 4 | 390 | 97,5 |

| Жесткий диск | 1566 | 2 | 5 | 626,4 | 156,6 |

| CD-ROM | 1380 | 2 | 3 | 920 | 230 |

| Модем | 750 | 1 | 5 | 150 | 37,5 |

| Видеокарта | 1176 | 2 | 4 | 588 | 147 |

| Монитор | 5049 | 2 | 6 | 1683 | 420,75 |

| Принтер | 2352 | 1 | 5 | 470,4 | 117,6 |

| Сканер | 2967 | 1 | 5 | 593,4 | 148,35 |

| Клавиатура | 252 | 2 | 5 | 100,8 | 25,2 |

| Мышь | 324 | 2 | 2 | 324 | 81 |

| Корпус | 1296 | 2 | 7 | 370,3 | 92,6 |

| Письменно-компьютерный стол | 2320 | 2 | 6 | 773,3 | 193,3 |

| Офисный компьютерный стул | 2700 | 2 | 6 | 900 | 225 |

| Телефон | 2440 | 1 | 7 | 348,6 | 87,15 |

| Итого | 2460,55 | ||||

Затраты на запасные части и ремонт составляют 5% от стоимости оборудования в год и составляют 2510,75руб. в соответствии с расчетами по таблице 4.7.

Затраты на запасные части и ремонт за 3 месяца разработки составляют соответственно 627,69 руб.

Затраты на электроэнергию в день представлены в таблице 4.9 и представляют собой произведение мощности на количество и время работы.

Таблица 4.9. Затраты на электроэнергию

| Наименование | Мощность, Вт/час | Количество, шт.

(К) |

Время работы, часы | Затраты в день, кВт/час |

| Системный блок | 400 | 2 | 8 | 6,40 |

| Монитор | 36 | 2 | 8 | 0,58 |

| Лампа освещения | 60 | 4 | 8 | 1,92 |

| Принтер | 360 | 2 | 3 | 2,16 |

| Сканер | 21 | 1 | 2 | 0,04 |

| Телефон | 50 | 1 | 8 | 0,04 |

| Итого | 11,14 | |||

Тариф для издательства с 1 июля 2012 года за 1кВт составляет 4,39 руб.

Таким образом, в соответствии с таблицей 4.9 затраты на электроэнергию с учетом тарифа составят 48,90 руб./день.

За 3 месяца разработки информационной системы затраты на электроэнергию составят 3227,70 руб.

Затраты на материалы представлены в таблице 4.10.

Таблица 4.10. Затраты на материалы

| Наименование материала | Ед. измерения | Количество, шт. | Стоимость, руб. | Общая сумма, руб. |

| Бумага | пачка | 5 | 150 | 750 |

| Картридж для принтера | шт. | 2 | 3150 | 6300 |

| Ручки шариковые | шт. | 20 | 20 | 400 |

| Карандаши с ластиком | шт. | 20 | 15 | 300 |

| Флешки | шт. | 3 | 800 | 2400 |

| CD-RW диски | шт. | 5 | 45 | 225 |

| Итого | 10375 | |||

Прочие затраты составляют 6000 руб. в месяц, за 3 месяца – 18000 руб.

Смета затрат на разработку и внедрение информационной системы представлена в таблице 4.11 и включает в себя результаты вышеприведенных таблиц. Из данной таблицы видно что затраты на разработку и внедрение составят 300229,04 руб.

Таблица 4.11. Смета затрат на разработку и внедрение информационной системы

| Элементы затрат | Сумма, руб. |

| Фонд оплаты труда | 266700,00 |

| Амортизация | 2460,55 |

| Затраты на запасные части и ремонт | 627,69 |

| Электроэнергия | 3227,70 |

| Материалы | 10375,00 |

| Прочие затраты | 18000,00 |

| Итого | 301390,94 |

4.3. Расчёт показателей экономической эффективности. Определение затрат до внедрения информационной системы

Для расчёта показателей экономической эффективности необходимо получить данные по затратам до и после внедрения информационно системы.

Системой пользуются 25 человек в соответствии со штатным расписанием (см. табл. 4.4). В таблице 4.12 указан расчет фонда оплаты труда.

Таблица 4.12

Затраты на заработную плату до внедрения информационной системы

| Должность | Оклад, руб. | Количество, чел. | Итого, руб. | Годовой ФОТ, руб. | Налоговые отчисления, руб. |

| Дежурный редактор выпуска | 130000 |

2 |

260000 |

3120000 |

842400 |

| Директор отдела спецпроектов | 80000 |

1 |

80000 |

960000 |

259200 |

| Ответственный за журнал «ЗАО «АБРОН» «Театрал» | 90000 | 1 | 90000 | 1080000 | 291600 |

| Ответственный за журнал «ЗАО «АБРОН» «PRO Здоровье» |

90000 |

1 |

90000 |

1080000 | 291600 |

| Ответственный за журнал «ЗАО «АБРОН» «Мир Выставок» |

90000 |

1 |

90000 |

1080000 | 291600 |

| Проверяющий редактор | 85000 | 1 | 85000 | 1020000 | 275400 |

| Директор по рекламе | 80000 | 1 | 80000 | 960000 | 259200 |

| Специалист по верстке рекламных строк |

70000 |

2 |

140000 |

1680000 |

453600 |

| Специалист по верстке рекламных модулей |

70 000 |

2 |

140000 |

1680000 |

453600 |

| Оператор отдела рекламы | 35000 | 5 | 175000 | 2100000 | 567000 |

| Руководитель проектов | 50000 | 2 | 100000 | 1200000 | 324000 |

| Фотошоп-мастер | 60000 | 2 | 120000 | 1440000 | 388800 |

| Верстальщик | 45000 | 2 | 90000 | 1080000 | 291600 |

| Бухгалтер | 35000 | 2 | 70000 | 840000 | 226800 |

| Итого | — | 25 | 1610000 | 19320000 | 5216400 |

Общая годовая величина затрат на оплату труда с учетом страховых взносов в государственные внебюджетные фонды до внедрения информационной системы составляет: 24536400 руб.

В расчеты расходов покупка оборудования не входит, так как оно было куплено при создании издательского дома, а включается амортизация оборудования. Данные для расчета представлены в таблице 4.13.

Таблица 4.13

Затраты на амортизацию до внедрения информационной системы

| Наименование | Цена, руб. | Количество, шт. | Общая стоимость, руб. | Срок службы, лет | Амортизация за год, руб. |

| Процессор | 2 280 | 25 | 57000 | 5 | 11400 |

| Материнская плата | 1730 | 25 | 43250 | 5 | 8650 |

| Оперативная память | 780 | 25 | 19500 | 4 | 4875 |

| Жесткий диск | 1566 | 25 | 39150 | 5 | 7830 |

| CD-ROM | 1380 | 25 | 34500 | 3 | 11500 |

| Продолжение таблицы 4.13 |

| Наименование | Цена, руб. | Количество, шт. | Общая стоимость, руб. | Срок службы, лет | Амортизация за год, руб. |

| Модем | 750 | 10 | 7500 | 5 | 1500 |

| Видеокарта | 1176 | 25 | 29400 | 4 | 7350 |

| Монитор | 5049 | 25 | 126225 | 6 | 21037,5 |

| Принтер | 2352 | 10 | 23520 | 5 | 4704 |

| Сканер | 2967 | 10 | 29670 | 5 | 5934 |

| Клавиатура | 252 | 25 | 6300 | 5 | 1260 |

| Мышь | 324 | 25 | 8100 | 2 | 4050 |

| Корпус | 1296 | 25 | 32400 | 7 | 4628,6 |

| Письменно-компьютерный стол |

2320 |

25 |

58000 |

6 |

9666,6 |

| Офисный компьютерный стул |

2700 |

25 |

67500 |

6 |

11250 |

| Телефон | 2440 | 10 | 24400 | 7 | 3485,6 |

| Итого | 606415 | — | 119121,3 | ||

Затраты на запасные части и ремонт составляют 5% от стоимости оборудования в год и составляют 30320,75 руб. в соответствии с расчетами по таблице 4.13.

В таблице 4.14 представлен расчет затрат на электроэнергию до внедрения информационной системы, с указанием источника потребления.

Таблица 4.14

Затраты на электроэнергию до внедрения информационной системы

| Наименование | Мощность, Вт/час | Количество, шт. | Время работы, часы | Затраты в день, кВт/час |

| Системный блок | 400 | 25 | 8 | 80 |

| Монитор | 36 | 25 | 8 | 7,2 |

| Лампа освещения | 60 | 100 | 8 | 48 |

| Принтер | 360 | 10 | 3 | 10,8 |

| Сканер | 21 | 10 | 2 | 0,42 |

| Телефон | 50 | 10 | 8 | 4 |

| Итого | 150,42 | |||

Тариф за 1кВт для издательства составляет 4,39 руб.

Итого затраты на электроэнергию в день: 2,81 * 150,42 = 660,34 руб.

Итого за 12 месяцев: 422,68 * 22 * 12 = 174330,76 руб.

В таблице 4.15 приведены затраты на материалы, которые использовались до внедрения информационной системы.

Таблица 4.15

Затраты на материалы до внедрения информационной системы

| Наименование материала | Ед. измерения | Количество, шт. | Стоимость, руб. | Общая сумма, руб. |

| Бумага | пачка | 200 | 150 | 30000 |

| Картридж для принтера | шт. | 60 | 3150 | 189000 |

| Ручки шариковые | шт. | 120 | 20 | 2400 |

| Карандаши с ластиком | шт. | 120 | 15 | 1800 |

| Флешки | шт. | 30 | 800 | 24000 |

| CD-RW диски | шт. | 100 | 45 | 4500 |

| Итого | 251700 | |||

Прочие затраты составляют 6000 руб. в месяц, за год – 72000 руб.

В таблице 4.16 представлены затраты до внедрения информационной системы.

Таблица 4.16. Смета затрат до внедрения информационной системы

| Элементы затрат | Сумма, руб. |

| Затраты на оплату труда | 19320000 |

| Налоговые отчисления | 5216400 |

| Амортизация | 119121,3 |

| Затраты на запасные части и ремонт | 30320,75 |

| Электроэнергия | 174330,76 |

| Материалы | 251700 |

| Прочие затраты | 72000,00 |

| Итого | 25183872,81 |

4.4. Расчёт показателей экономической эффективности. Определение затрат после внедрения информационной системы

Проведем расчет расходов после внедрения информационно системы.

В таблице 4.17 указан расчет фонда оплаты труда после внедрения информационной системы.

Таблица 4.17. Затраты на заработную плату после внедрения информационной системы

| Должность | Оклад, руб. | Количество, чел. | Итого, руб. | Годовой ФОТ, руб. | Налоговые отчисления, руб. |

| Дежурный редактор выпуска | 130000 | 2 | 260000 | 3120000 | 842400 |

| Директор отдела спецпроектов | 80000 | 1 | 80000 | 960000 | 259200 |

| Ответственный за журнал «ЗАО «АБРОН» «Театрал» | 90000 | 1 | 90000 | 1080000 | 291600 |

| Ответственный за журнал «ЗАО «АБРОН» «PRO Здоровье» | 90000 | 1 | 90000 | 1080000 | 291600 |

| Ответственный за журнал «ЗАО «АБРОН» «Мир Выставок» | 90000 | 1 | 90000 | 1080000 | 291600 |

| Проверяющий редактор | 85000 | 1 | 85000 | 1020000 | 275400 |

| Директор по рекламе | 80000 | 1 | 80000 | 960000 | 259200 |

| Специалист по верстке рекламных строк | 70000 | 2 | 140000 | 1680000 | 453600 |

| Специалист по верстке рекламных модулей | 70 000 | 2 | 140000 | 1680000 | 453600 |

| Оператор отдела рекламы | 35000 | 2 | 70000 | 840000 | 226800 |

| Руководитель проектов | 50000 | 2 | 100000 | 1200000 | 324000 |

| Фотошоп-мастер | 60000 | 2 | 120000 | 1440000 | 388800 |

| Верстальщик | 45000 | 2 | 90000 | 1080000 | 291600 |

| Бухгалтер | 35000 | 1 | 35000 | 420000 | 113400 |

| Итого | — | 21 | 1470000 | 17640000 | 4762800 |

Общая годовая величина затрат на оплату труда с учетом страховых взносов в государственные внебюджетные фонды после внедрения информационной системы составляет: 22402800 руб.

В таблице 4.18 приведены затраты на амортизацию. В расчеты расходов покупка

оборудования не входит, так как оно было куплено при создании предприятия.

Таблица 4.18. Затраты на амортизацию после внедрения информационной системы

| Наименование | Цена, руб. | Количество, шт. | Общая стоимость, руб. | Срок службы, лет | Амортизация за год, руб. |

| Процессор | 2 280 | 21 | 47880 | 5 | 9576 |

| Материнская плата | 1730 | 21 | 36330 | 5 | 7266 |

| Оперативная память | 780 | 21 | 16380 | 4 | 4095 |

| Жесткий диск | 1566 | 21 | 32886 | 5 | 6577,2 |

| CD-ROM | 1380 | 21 | 28980 | 3 | 9660 |

| Модем | 750 | 10 | 7500 | 5 | 1500 |

| Видеокарта | 1176 | 21 | 24696 | 4 | 6174 |

| Монитор | 5049 | 21 | 106029 | 6 | 17671,5 |

| Принтер | 2352 | 10 | 23520 | 5 | 4704 |

| Сканер | 2967 | 10 | 29670 | 5 | 5934 |

| Клавиатура | 252 | 21 | 5292 | 5 | 1058,4 |

| Мышь | 324 | 21 | 6804 | 2 | 3402 |

| Корпус | 1296 | 21 | 27216 | 7 | 3888 |

| Письменно-компьютерный стол | 2320 | 21 | 48720 | 6 | 8120 |

| Офисный компьютерный стул | 2700 | 21 | 56700 | 6 | 9450 |

| Телефон | 2440 | 10 | 24400 | 7 | 3485,6 |

| Итого | 525003 | — | 102561,7 | ||

Затраты на запасные части и ремонт составляют 5% от стоимости оборудования в год и составляют 26250,15 руб. в соответствии с расчетами из таблицы 4.18.

В таблице 4.19 представлен расчет затрат на электроэнергию после внедрения информационной системы, с указанием источника потребления.

Таблица 4.19. Затраты на электроэнергию после внедрения информационной системы

| Наименование | Мощность, Вт/час | Количество, шт. | Время работы, часы | Затраты в день, кВт/час |

| Системный блок | 400 | 21 | 8 | 67,2 |

| Монитор | 36 | 21 | 8 | 6,05 |

| Лампа освещения | 60 | 100 | 8 | 48 |

| Принтер | 360 | 10 | 3 | 10,8 |

| Сканер | 21 | 10 | 2 | 0,42 |

| Телефон | 50 | 10 | 8 | 4 |

| Итого | 136,47 | |||

Для издательства тариф за 1кВт составляет 4,39 руб.

Итого затраты на электроэнергию в день: 4,39 * 136,47 = 599,10 руб.

Итого за 12 месяцев: 599,10 * 22 * 12 = 158163,27 руб.

В таблице 4.20 приведен перечень материалов, которые будут использованы в издательстве после внедрения информационной системы.

Таблица 4.20. Затраты на материалы после внедрения информационной системы

| Наименование материала | Ед. измерения | Количество, шт. | Стоимость, руб. | Общая сумма, руб. |

| Бумага | пачка | 200 | 150 | 30000 |

| Картридж для принтера | шт. | 60 | 3150 | 189000 |

| Ручки шариковые | шт. | 100 | 20 | 2000 |

| Карандаши с ластиком | шт. | 100 | 15 | 1500 |

| Флешки | шт. | 25 | 800 | 20000 |

| CD-RW диски | шт. | 85 | 45 | 3825 |

| Итого | 246325 | |||

Прочие затраты составляют 6000 руб. в месяц, за год – 72000 руб.

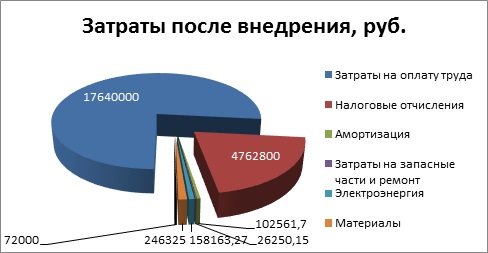

В таблице 4.21 представлены затраты после внедрения информационной системы.

Таблица 4.21. Смета затрат после внедрения информационной системы

| Элементы затрат | Сумма, руб. |

| Затраты на оплату труда | 17640000 |

| Налоговые отчисления | 4762800 |

| Амортизация | 102561,7 |

| Затраты на запасные части и ремонт | 26250,15 |

| Электроэнергия | 158163,27 |

| Материалы | 246325 |

| Прочие затраты | 72000,00 |

| Итого | 23008100,12 |

4.5. Сравнительная характеристика до и после внедрения информационной системы

В таблице 4.22 приведены затраты до и после внедрения информационной системы.

Таблица 4.22. Сравнительная характеристика затрат до и после внедрения

| Элементы затрат | Величина затрат до внедрения, руб. | Величина затрат после внедрения, руб. |

| Затраты на оплату труда | 19320000 | 17640000 |

| Налоговые отчисления | 5216400 | 4762800 |

| Амортизация | 119121,3 | 102561,7 |

| Затраты на запасные части и ремонт | 30320,75 | 26250,15 |

| Электроэнергия | 174330,76 | 158163,27 |

| Материалы | 251700 | 246325 |

| Прочие затраты | 72000,00 | 72000,00 |

| Итого | 25183872,81 | 23008100,12 |

Как видно из табл. 4.22, значение затрат после внедрения информационной системы значительно уменьшилось по сравнению со значением до внедрения. На рис.4.1. и рис.4.2 изображены диаграммы затрат до внедрения и после внедрения информационной системы.

Как видно из рис. 4.1-4.3, сумма затрат после внедрения значительно сократилась по сравнению с суммой затрат до внедрения. Основную долю затрат, как до, так и после внедрения информационной системы составляют затраты на оплату труда работников, но и по остальным параметрам произошло снижение затрат. Затраты на оплату труда сотрудников уменьшились на 1680000 руб., также сократились затраты на амортизацию, запасные части ремонт, электроэнергию и материалы.

Итоговые значения затрат до и после внедрения информационной системы отражены на рис. 4.3.

Сумма затрат после внедрения значительно сократилась по сравнению с суммой затрат до внедрения. Основную долю затрат, как до, так и после внедрения информационной системы составляют затраты на оплату труда работников, но и по остальным параметрам произошло снижение затрат. Затраты на оплату труда сотрудников уменьшились на 1680000 руб., также сократились затраты на амортизацию, запасные части ремонт, электроэнергию и материалы.

Таблица 4.23. Показатели трудоёмкости операции до и после внедрения информационной системы

| Показатели | Расчёт | Значение до внедрения | Значение после внедрения |

| Время на одну операцию, час/шт. | Определено опытным путём | 0.4 | 0.25 |

| Количество работников, чел. | — | 25 | 21 |

| Количество операций в год, шт. | Фонд рабочего времени / Время на одну операцию | (25 * 8 * 248) / 0.4 = 124000 | (21 * 8 * 248) / 0.25 = 166656 |

| Затраты на разработку, руб. | — | — | 301390,94 |

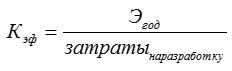

На основе приведенных в табл. 4.22 и табл. 4.23 показателей можно рассчитать годовую экономию, коэффициент эффективности и годовой экономический эффект, срок окупаемости информационной системы.

Годовая экономия рассчитывается по формуле:

Эгод = Здо внедр. — Зпосле внедр. — Зразраб.

где

Эгод – годовая экономия;

Здо внедр. – затраты до внедрения информационной системы (данные из табл.4.22);

Зпосле внедр. – затраты после внедрения информационной системы (данные из табл.4.22);

Зразраб. – затраты на разработку информационной системы (данные из табл.4.23).

В соответствии с формулой 4.6 годовая экономия составляет: 25183872,81 – 23008100,12 – 301390,94 = 1874381,75руб.

Годовой экономический эффект рассчитывается по формуле:

![]()

где

Зст – затраты на производство единицы продукции с использованием старой технологии;

Знт – затраты на производство единицы продукции с использованием новой технологии; Кнт – количество продукции производимой с использованием новой технологии.

В соответствии с формулой (4.7) внедрение информационной системы позволит получить годовой экономический эффект в размере 10839024,94 руб.

Коэффициент эффективности (Кэф) внедряемой информационной системы рассчитывается по формуле

Коэффициент эффективности составляет 6,22.

Далее найдем срок окупаемости проекта по формуле:

Срок окупаемости 0,16 года, что составляет 1,92 2 месяца. Т.е. информационная система, которую мы внедряем, окупит себя уже за 2 месяца.

Помимо экономического эффекта внедрение разрабатываемой информационной системы позволит получить социальный эффект, то есть улучшить организацию труда, за счет перераспределения труда, а, следовательно, быстрее принимать управленческие решения. В результате внедрения информационной системы нагрузка на сотрудников снизится и произойдет перераспределение обязанностей, что позволит сократить штат операторов отдела рекламы.

Информационная система «Автоматизированная информационная система по обработке заявок на размещение рекламных объявлений в печатных изданиях» является универсальной, то есть может использоваться в других печатных издательствах.

На основании вышеизложенного можно сделать вывод, что внедрение разрабатываемой информационной системы является оправданным и экономически выгодным вложением средств для издательского дома ЗАО «АБРОН».

ЗАКЛЮЧЕНИЕ

В рамках данного дипломного проекта была выполнена разработка информационной системы по обработке заявок на размещение рекламных объявлений в печатных изданий для издательства ЗАО «АБРОН». В аналитической части работы, была рассмотрена краткая характеристика и организационная структура издательства. Проведен анализ работы отдела рекламы, а также других отелов занятых в обработке заявок и подготовке рекламных объявлений к публикации.

В данной работе приводится описание программ аналогов для издательств, однако сравнительный анализ показал, что возможности данных программ не удовлетворяют требованиям издательского дома ЗАО «АБРОН». В связи с этим, было принято решение о создании собственной информационной системы. Для ее разработки было проведено сравнение языков программирования и систем управления базами данным (СУБД). В результате сравнения было установлено, что требованиям при создании информационной системы в наибольшей степени отвечают СУБД Microsoft Access и язык программирования Delphi. На них и было решено разрабатывать собственную информационную систему.

Для разработки информационной системы было проведено объектно-ориентированное проектирование UML–диаграмм процесса обработки заявок на размещение рекламных объявлений в печатных изданиях и моделирование структуры реляционной базы данных в составе информационной системы. В процессе проектирования был разработан пользовательский интерфейс.

Спроектированная информационная система «Обработка заявок на размещение рекламных объявлений в печатных изданиях» позволит:

- Вводить, редактировать, обновлять данные о клиентах и подробную информацию об их заявках на размещение рекламных объявлений в печатных изданиях издательского дома ЗАО «АБРОН».

- Искать информацию о заявках поданных рекламодателями по заданным пользователем параметрам. Поиск у пользователя займет несколько минут.

- Осуществлять оперативный поиск и анализ информации о работе сотрудников издательства.

- Организовывать работу отделов, задействованных в обработке и размещении рекламных объявлений на основании сформировавшихся в процессе работы баз данных.

- Обеспечит быстрое обучение и передачу дел новым сотрудникам.

Расчет экономической эффективности подтверждает, что внедрение информационной системы «Обработка заявок на размещение рекламных объявлений в печатных изданиях» обеспечит значительное снижение трудоемкости работы сотрудников отделов, занятых в обработке заявок и подготовке рекламных объявлений к публикации, и отдела рекламы в частности.

Вследствие сокращения нагрузки на группу по работе с заявками рекламодателей, освободятся рабочие места, что в результате будет способствовать увеличению общей прибыли издательского дома.

В целом применение информационной системы необходимо для издательства, так как автоматизация деятельности повышает эффективность работы, обеспечивает более высокую надежность безошибочной обработки заявок. Также, использование автоматизированной системы позволит значительно повысить качество обслуживания рекламодателей.

Исходя из всего этого, можно сделать вывод, что цель дипломного проекта можно считать достигнутой, а поставленные задачи – решенными.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Нормативы трудоёмкости при разработке автоматизированных систем, ОСТ 4.071.030.

- Разработка технического задания на автоматизированные системы, ГОСТ 34.602.89.

- Осипов Д. Delphi. Профессиональное программирование. – СПб.: Символ–Плюс, 2006. – 1056 с.

- Аллен К. 101: Oracle PL/SQL/Пер. с англ. – М.: Лори, 2006. – 350 с.

- Гуревич С.М. Экономика отечественных СМИ. 3–е изд., перераб. и доп. М.: Аспект Пресс, 2004 – 288с.

- Колесов Ю.Б Моделирование систем: Объектно–ориентированный подход/ Колесов Ю.Б., Сениченков Ю.Б. — Спб.: БХВ-Петербург , 2006 185c.

- Леоненков А. Самоучитель UML — СПб.: БХВ-Петербург , 2004 432c.

- Лукин С.Н. Visual Basic. Самоучитель для начинающих – М.: Диалог–МИФИ, 2009. – 448 с.

- Назайкин А.Н. Рекламная деятельность газет и журналов. М.: Изд-во «РИП–Холдинг», 2002. – 142с.

- Петкович Д. Microsoft SQL Server 2008/ Руководство для начинающих. Петкович – Спб.: БХВ-Петербург, 2009. – 752 с.

- Петров В. Н. Информационные системы – СПб: Питер, 2004 г. – 688 с.

- Пржиялковский В.В. Введение в Oracle SQL. – М.: БИНОМ. Лаборатория знаний, 20011. – 320 с.

- Трофимов С.А. CASE – технологии: практическая работа в Rational Rose. – М.: Бином – Пресс,2002. – 288с.

- Федоров Н.В. Проектирование информационных систем: Лабораторный практикум. – М.: МГИУ, 2009. – 122с.

- Федоров Н.В. Проектирование информационных систем на основе современных CASE-технологий. – М.: МГИУ, 2008. − 287 с.

- Федотов М.А. Правовые основы журналистики: учебник для вузов. – М.: ИМПЭ им. А.С. Грибоедова: Гуманит. изд. центр ВЛАДОС, 2002. – 432с.

- Федоров Н.В. Проектирование информационных систем на основе современных CASE-технологий. – М.: МГИУ, 2008. − 287 с.

- Хомоненко, А. Д., Цыганков В. М, Мальцев М. Г. Базы данных: Учебник для ВУЗов – 3-е изд. Переработанное и дополненное – СПб: КОРОНА – Принт, 2004г. – 672 с.

- Автоматизированные информационные технологии в экономике: Учебник под ред. Проф. Титоренко Г.А. – М.: ЮНИТИ, 2006. – 400 с.

- Информационные системы и технологии в экономике и управлении: учебник под ред. Проф. В.В. Трофимова. – 3-е изд., перераб. И доп. – М.: Юрайт-Издат, 2009. – 521 с.

- Демина Л.М. Методические рекомендации Пояснительная записка дипломного проекта (работы). – 2-е изд., исправленное и дополненное – М.: 2009. – 60с.

- Широков Л.А., Демина Л.М., Носова Т.К. Методические указания Дипломное проектирование. – под ред. проф. Широкова Л.А. – М.: 2004. – 28с.

- newizv.ru

- teatral-online.ru

- prozdor.ru

- mirvistavok.ru

- ru.wikipedia.org.