или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Совершенствование и практическое применение методов кадастровой оценки земель, предназначенных для размещения объектов промышленности

3.1. Формирование методического обеспечения кадастровой оценки земель промышленных предприятий с учетом экологических факторов

Сложившаяся практика государственной кадастровой оценки земельных участков, занятых объектами промышленности, свидетельствует о существенном пренебрежении экологическими факторами при определении кадастровой и рыночной стоимости этих объектов. Данная ситуация находит свое отражения в дискуссионности мнений по необходимости и формам учета экологических факторов не только среди практикующих оценщиков, но и юристов арбитражных судов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Исходя из отсутствия четкого, а порой и противоречивого, законодательного и методического понимания сути термина «кадастровая оценка» стоит определиться со значением данной дефиниции. Федеральный стандарт оценки, представляющий основные понятия и описывающий процедуры Государственной кадастровой оценки (ФСО №4) до последнего времени определял кадастровую стоимость оценку, как рыночную стоимость, определенную методами массовой оценки, либо, когда это невозможно, определенную индивидуально. Но на заседании Совета по оценочной деятельности при Минэкономразвития РФНК РФ от 20 апреля 2015 года внесены изменения федеральные стандарты оценки, которые сняли противоречия отождествления кадастровой и рыночной стоимостей. Относительно объектов оценки в рамках данной диссертационной работы правильность таких изменений можно доказать следующими положениями. Во-первых, в рамках ГКО оценке подлежат все стоящие на государственном кадастровом учете земельные участки, в том числе те, которые подверглись химическому и иному загрязнению. Однако в соответствии с 27 с. Земельного кодекса такие участки ограничены в рыночном обороте и, соответственно, определение их рыночной стоимости носит бессодержательный характер. Во-вторых, корректно определить рыночную стоимость земельных участков, занятых объектами крупной промышленности в настоящее время прямо невозможно, т.к. раздельный оборот земельных участков и находящихся на них других объектов недвижимости исключен (в соответствии с 36 ст. ЗК), а сами такие сделки проводится не как сделки с объектами недвижимости, а через продажу долей в бизнесе.

Не случайно законодатель определил как базу налогообложения кадастровую, а не рыночную стоимость с целью создание единых принципов ее установления для всех используемых в хозяйственных целях объектов недвижимости. При этом и законодательство (см. 66 ст. ЗК), и судебная практика исходят из того, что в случае определения рыночной стоимости земельных участков их кадастровая стоимость не может превышать данную величину. В то же время, НК РФ, в свою очередь, определяет в ст.40 цену товара для целей налогообложения как цену, указанную сторонами сделки. Однако, тем же документом предписано что критерием корректности стоимости служит 20% диапазон рыночной цены идентичных (однородных) товаров. Далее следует уточнить, что формирующие сравнительную цену однородные и идентичные объекты сравнения различаются тем, что последние могут состоять из схожих компонентов и/или иметь схожие характеристики, и что самое главное быть коммерчески взаимозаменяемыми. Ошибочное построение моделей для оценки земельных участков крупных промышленных предприятий в режиме сравнения с земельными участками малого и среднего бизнеса и иного технологического цикла не отражает требования налогового законодательства. При этом при определении идентичности, согласно НК РФ, можно пренебрегать только незначительными различиями. Удобное расположение относительно ресурсной базы, а также прочно развитой транспортной сети являются значимыми характеристиками объекта. Ассимилятивный потенциал, как было доказано в главе 2, тоже является значимой характеристикой.

Специфические характеристики объектов исследования, а также описанные в главе 2 допущения значительно сокращают применение множества методов к оценке данных объектов для целей налогообложения.

Методы доходного подхода ограничены в силу специфичных налоговых схем и режимов, применяемых для поддержки крупных и системообразующих предприятий промышленности. Например, толлинговые схемы, широко реализуемые в алюминиевой и текстильной промышленности, особенно в совокупности с формами софинансирования отдельных проектов государственными структурами значительно усложняют точное определение показателей удельного дохода предприятия. Также крайне сложна процедура выделения доходов одного предприятия из общего потока доходов финансово-промышленных групп, элементами которых являются предприятия крупной промышленности.

Применение методов сравнительного подхода затрудняется различием характеристик земельных участков крупных и крупнейших предприятий, даже несмотря на схожесть технологических процессов и объемов производств идентичной продукции. Характеристики каждого предприятия, формирующие в свою очередь факторы стоимости, зачастую имеют уникальный характер. Определение элементов сравнения, по которым осуществляется анализ объекта оценки с аналогами, должно быть основано на твердой связи между влиянием на стоимость объектов и его аналогов таких характеристик, как, например, наличие и близость инженерных сетей, а также затрат связанных с изменением характеристик элемента сравнения. Внешняя среда промышленных комплексов и правовые режимы использования территорий также существенно отличаются, что делает невозможным нахождение объектов-аналогов. Однако, некоторые сравнительные элементы можно выделить. К ним стоит отнести категорию земли, вид разрешенного использования, вид права и другие оформленные должным образом и подтвержденные характеристики.

Кадастровая стоимость представляет собой эквивалент, исчисляемый в целях налогообложения в размере денежных единиц, основанный на расчете ценности земельного участка при сохранении текущего использования с учетом частных и публичных интересов. Определение кадастровой стоимости крупных промышленных предприятий методами массовой оценки является некорректным по причине наличия уникальных характеристик объекта оценки при отсутствии объектов-аналогов. Поэтому применение методов индивидуальной оценки представляется единственно возможным.

Однако применение методов индивидуальной оценки также затруднено. Ни один метод из выше приведенных методических рекомендаций по определению рыночной стоимости земельных участков существенно ограничен к применению в рамках оценки стоимости земельного участка в целях размещения крупного промышленного предприятия. Считаем уместным использовать гибридный метод, называемый нами как модифицированный метод предполагаемого использования земельного участка и воплощающий в себе элементы методов сравнения продаж и метод предполагаемого использования. Принцип метода сравнения продаж используется в части сопоставления земельных участков с однородными характеристиками, однако в чистом виде данный метод не применим в силу наличия у объекта оценки специфических уникальных характеристик (местоположение, энергообеспечение, транспортная доступность, обеспечение СЗЗ и возможности использования ассимилятивного потенциала окружающей среды). Это вызвано отсутствием на открытом рынке недвижимости объектов-аналогов. Поэтому методы сравнительного подхода используются при рассмотрении аналогов для целей застройки (т.е. свободного земельного участка, расположенного в сопоставимой локации), а также для целей использования согласно функционального назначения отдельных частей основной производственной площадки предприятия. Метод предполагаемого использования тоже не лишен недостатков, так как сам метод предполагает наличие достоверной информации о стоимости продажи земельного участка вместе с находящимися на нем объектами недвижимости (метод последующей реализации в НК РФ). Такой информации по объектам крупной промышленности нет, так как данные объекты в рыночных сделках участвуют как части бизнеса.

Модифицированный метод предполагаемого использования земельного участка позволяет решить вышеназванные противоречия путем внесения соответствующих корректировок к ценам приобретения обычных земельных участков для перспективного промышленной застройки. Данные корректировки должны учесть, во-первых, что объект оценки представляет собой застроенный участок, а во-вторых, скорректировать вид использования объектов аналогов исходя из требуемых характеристик для размещения именно крупного промышленного объекта (наиболее важными являются объем потребляемых ресурсов и требования к минимизации экологических рисков, а также объему необходимой инженерно-транспортной инфраструктуры).

Данный предлагаемый метод оценки соответствует требованиям как рыночной, так и налоговой оценки (см. п.10 ст. 40 НК). При этом ключевым допущением к применению модифицированного метода предполагаемого использования, согласно Международным стандартам оценки, является то, что затраты замещения должны отражать все сопутствующие расходы, такие как стоимость земли, инфраструктуры, затраты на проектировку и затраты на финансирование, которые были бы понесены рыночными участниками при создании эквивалентного актива. В том числе включенными должны быть затраты связанные с инфраструктурой и работы по охране окружающей среды, которые потребуются по закону или положению. Объектом кадастровой оценки земель промышленности является земельные участки занятые промышленными предприятиями рассматриваемые как совокупность территории с единым видом использования и целевого назначения, единой инженерно-транспортной инфраструктурой и едиными требованиями в области охраны окружающей среды.

Стоит отметить, что категория земли, на которой размещено промышленное предприятие (земли населенных пунктов или земли промышленного назначения) влияет на начальную компоненту стоимости в оценочной формуле (т.к. подбор объектов-аналогов происходит исходя из полноты информации), а также инфраструктурное обеспечение, поэтому напрямую различия в категориях уже учтены. Исходя из этого следует отметить, что данная методика направлена на оценку земель предприятий в целях налогообложения вне зависимости от категории земли, на которой расположен объект оценки.

Алгоритм производства кадастровой оценки, на наш взгляд, должен базироваться на следующих процедурах:

- Определение возможности группировки объектов промышленности по целевому назначению и объему производства в рамках одной оценочной зоны. В случае, если характеристики объекта промышленности представляются уникальными (объемы валового производства, категория опасности, степень инфраструктурной обеспеченности), то объект требует индивидуальной оценки.

- Уточнение сведений об обеспеченности необходимыми ресурсами производственных мощностей, а также режима интенсивности работы производства в прошедший, текущий и прогнозный период. Для учета реальных перспектив развития предприятия принять к сведению возможность интенсификации производственных мощностей.

- Подбор аналогов осуществлять исходя из полноты доступной информации, а также перспектив развития территории региона. Особой внимание необходимо уделить крупным предприятиям, деятельность которых сопряжена с удобством геоэкономического расположения относительно источников энергоснабжения водозабора и транспортной инфраструктуры. Зачастую такие предприятия требуют крупных обеспечивающих инженерных сетей, значительно удорожающих стоимость земельного участка. Стоит понимать, что мощность энергообеспечения, а также объемы водозабора являют собой рентообразующие факторы с учетом их синергетического эффекта, в силу немногочисленности возможностей сочетания их в рамках одной территории.

- Оценка затрат на техническое присоединение к объектам инфраструктуры должна включать в себя только сторонние объекты, не входящие в имущественный комплекс предприятия, при этом сформированные такими объектами мощности полностью потребляются промышленным предприятием. В случае, если предприятие использует не все ресурсные мощности объекта инфраструктуры, а остальная часть потребляется сторонними пользователями, тогда необходимо установить степень использования ресурса предприятиям.

- Анализ стоимости объектов водозабора и очистки сточных вод, которые не являются структурными частями предприятия необходимо производить на основании соответствующих нормативов, а также поправочных коэффициентов за объем ресурса и степень ассимилятивного потенциала водоема. В случае наличия этих объектов в имущественном комплексе предприятия их расчетная стоимость не включается в оценку земли предприятия для целей налогообложения с целью недопущения двойного налогообложения по налогу на имущество организаций и земельному налогу. 6. Энергетическое обеспечение требует включения в стоимость, причем отдельно следует производить расчет стоимости подстанций и преобразователей, а также линейных объектов целевой транспортировки электроэнергии. Таким образом, как в случае и с другими ресурсами необходимо учитывать степень использования объекта инфраструктуры данным предприятием. Магистральные линейные объекты при этом требуется рассчитывать как совокупность стоимости затрат на оборудование для магистральной электросети, а также других затрат на строительство. В случае прохождения магистрали электросети через несколько оценочных зон, в процессе оценки потребуется разделение всего маршрута на составные части, с учетом не только различной базовой стоимостью земельного участка, но и трудоемкости работ по установление электросети.

- Одной из затратных компонент кадастровой стоимости земель предприятий, в особенности высоких классов опасности являются экологические издержки, которые необходимо интернализировать, проанализировав при этом степень их влияния для исключения на ранней стадии трудоемких по исчислению факторов, в случае отсутствия возможности их актуализации в рамках деятельности объекта промышленности. В рамках методики оценки можно выделить следующие мероприятия:

а) Формирование перечня экологически значимых ценообразующих факторов в зависимости от вида разрешенного использования (согласно Классификатора видов разрешенного использования земельных участков, утв. Приказом Министерства экономического развития РФ №540 от 1 сентября 2014 г.). Исходной информацией могут служить документы отчетности по видам выбросов и сбросов загрязняющих веществ по статистической форме 2-ТП, а также данные экологического мониторинга, данные по инвентаризации источников выброса, а также сведения о текущем состоянии очистных узлов.

б) Включение в стоимость затрат по установлению и обеспечению эксплуатации санитарно-защитных зон (СЗЗ) в зависимости от класса опасности предприятий (согласно «Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов» (СанПиН 2.2.1/2.1.1.1200-03)).

в) Загрязнение окружающей среды должно рассматриваться для предприятия-источника, как фактор, удорожающий стоимость имущества, исходя из понимания того, что оценивается не ухудшение условий производства, а право использования ассимилятивного потенциала окружающей среды в производственном процессе. К тому же снижение стоимости объектов недвижимости вблизи предприятия, должно отражаться на соизмеримом росте стоимости данного предприятия.

г) Сохранение текущего использования объектов недвижимости должно быть приоритетом, если это не противоречит законодательству, не создает угрозы жизни и здоровья населения.

д) В стоимость имущества могут быть включены затраты на:

— физическую очистку (зачастую уже учтены в операционных расходах;)

— мониторинг и информирование общественности о состоянии окружающей среды;

— юридические расходы.

е) В отчет об оценке должна включаться информация о проблеме, с точки зрения имущества, находящегося по соседству с объектом-загрязнителем. а также сведения о загрязнении вод, почвенные характеристики.

ж) Отражения влияния рисков техногенных происшествий, а также прогноза сокращения выбросов объектом промышленности.

Производственная деятельность на объектах, представляющих целевую выборку для применения данной методики, как правило, уже осуществляется до даты оценки значительное количество времени. В этом случае, необходимо отделить накопленный экологический ущерб, от действительного с даты оценки и перспективного, рассчитываемого в п.7 настоящих рекомендаций. Накопленный ущерб подлежит более тщательному анализу в силу ряда исторических и юридических причин интенсивности использование предприятия в особенности его очистных сооружений и хранилищ отходов от основной производственной деятельности. Если планом предприятия предполагается дальнейшее использование соответствующее текущему, то проблема расчетов данных издержек должна быть исключена из прямой земельной ренты и переведена в компетенцию надзорных, в вопросах экологии, органов исполнительной власти, осуществляющих мониторинг процедуры экологического страхования либо отчислений в целевые фонды для решения задачи интернализации отрицательных воздействий. Для этого необходимо оценить:

1) Наличие или отсутствие оформленных соответствующим образом обязательств по рекультивации мест интенсивного загрязнения и накопителей (золоотвалы и шламонакопители). Это могут быть не только утвержденные предписания в виде решений местных властей или ПЗЗ но и наличие целевых фондов рекультивации;

2) Вероятность наступления обстоятельств, препятствующих рекультивации (невозможность дальнейшего продолжения деятельности предприятия, а также соизмеримость целевых фондовых отчислений и фактически причиняемого вреда);

3) Учет факторов влияния с изменчивыми показаниями во времени (Изменение гигроскопичности почв и грунтов, появление соединений загрязнителей препятствующих плановым мероприятиям по очистке и рекультивации, изменение розы ветров (особенно в случае антропогенного воздействия от промышленной и градостроительной деятельности)).

Касательно проблемы, связанной с прозрачностью процедур отбора факторов, то экономическое их обоснование должно основываться на официальных информационных источниках. При этом необходимо гармонизировать данные отдельных служб и ведомств, сформировав единый федеральный информационный ресурс, содержащий в себе не только данные о местоположении, виде разрешенного использования и кадастровой стоимости, но и результаты экологических исследований проб воздуха воды и почвы, а также сведения о времени и датах превышений норм выбросов/сбросов. Основой такого ресурса безусловно может выступать существующий Фонд данных государственной кадастровой оценки. Массив данных о функциональных (качественных) характеристиках территорий в достаточной степени должен обеспечивать робастный статистический анализ при построении оценочной модели.

Международные стандарты налоговых оценщиков прямо указывают на приоритет максимальной точности при определении стоимости имущества, однако, вмененные обязанности оценщика по поддержке политики в области охраны окружающей среды исключаются. Данный стандарт рекомендует использовать анализ рыночных данных, поддающихся измерению и оказывающих влияние на стоимость, одним из таких факторов и является загрязнение окружающей среды.

Таким образом, для определения эколого-социальной компоненты кадастровой стоимости земельного участка объекта промышленности необходимо:

- Рассмотреть некоторые факторы, параметры и характеристики предприятия исходя потоков доходов и расходов.

- Провести сравнительный анализ (при условии, если продукция предприятия торгуется на международных рынках) величины стоимости использования земельных и природных ресурсов в конечной валовой стоимости продукции аналогичных зарубежных предприятий.

- При необходимости отделить ПЭУ от текущего и прогнозного экологического ущерба.

- Сопоставить стоимость удельного загрязнения окружающей среды на конкурентных рынках. Нередко разрешается предельно допустимый уровень загрязнения. Такие «права» загрязнять окружающую среду позволяют предприятиям функционировать. В то время как требование обеспечить нулевое загрязнение, если бы такое существовало, сделало бы производственную деятельность невозможной. Следовательно, данное «право» имеет отражение в повышение стоимости земельного ресурса, т.к. это укрепляет способность имущества предприятия приносить доход.

- Оценить состояние санитарно-защитной зоны (документально и визуально). Наличие необходимых прав на территорию, ограниченную в использовании увеличивает стоимость территории предприятия. Необходимый уровень плотности лесозащитных насаждений исключает риски ущерба третьих лиц.

- Анализ риска неосуществления рекультивационных работ, при отсутствии соответствующих целевых фондов.

Кадастровая оценка представляет собой комплексный процесс работ, затрагивающий интересы и права различных категорий хозяйствующих субъектов, граждан и органов власти. Являя собой институт имущественных отношений, кадастровая оценка должна стремиться к справедливому учету использования земельных ресурсов и максимального исключения потерь и упущенных выгод от нерационального использования земель. При этом компоненты стоимости, касающиеся обеспечения справедливости могут быть увеличены для учета возросшего риска при использовании участка земли для конкретных целей.

3.2.Практическое применение методики кадастровой оценки земель промышленных предприятий

Регулирование отношений, возникающих по поводу экологического влияния промышленных предприятий на окружающую среду необходимо рассматривать через ретроспективу всего пучка прав на имущественный комплекс. Практически все крупные предприятия промышленности создавались в советские годы, когда концепция стоимости не имела рыночных оснований, затем пройдя хаос перехода к рынку институт прав не был урегулирован и оформлен должным образом. В результате до сих пор отсутствуют четко определенные механизмы, способные сформировать общие требования к подобным видам прав и обязательствам их владельцев, т.е. фактически в современном российском обществе не сформировано реальное понимание частной собственности. В этом отношении институт налоговой оценки является одним из важнейших регулятором всей системы земельно-имущественных отношений в обществе. Выше была доказана необходимость учета экологических обязательств владельцев частной собственности на земельные участки и другие объекты недвижимости. Был предложен алгоритм, модель такой оценки. Теперь необходимо определить. Насколько современное состояние информационного и другого обеспечения оценочной деятельности позволяет с должной степенью достоверности и при минимизации затрат на поиск и обработку информации, определить справедливую величину кадастровой стоимости земельных участков.

В качестве объекта, для анализа возможности применения вышеописанного модифицированного метода предполагаемого использования земельных участков крупными промышленными комплексами нами взят крупнейший алюминиевый завод в России– Красноярский алюминиевый завод. Выбор данного объекта обусловлен следующими аргументами:

1) Предприятия алюминиевой отрасли, с точки зрения независимой рыночной оценки, являются наиболее сложными объектами. Все предприятия по производству первичного алюминия фактически монополизированы одной финансово-промышленной группой – ОАО «РУСАЛ».

2) Размещение алюминиевых заводов сопряжено с требованиями к доступности и достаточности ресурсов, прежде всего водных и дешевой электроэнергии (возможно реализовать только от ГЭС, что также зависит от объемов доступных водных ресурсов).

3) Деятельность предприятий алюминиевой отрасли крайне негативно отражается на окружающей среде – они являются основными загрязнителями воды и атмосферы в тех городах, где располагаются. Производство алюминия представляет собой опасный с позиции загрязнения окружающей среды набор технологических циклов, основанных на электро-гальванических процессах.

Критическая ситуация сложилась на крупнейших Красноярском и Братском алюминиевых заводах. Накопленный экологический ущерб территории, а также обязательства по проведению мероприятий эффективной воздухоочистке, переработке отходов, содержанию СЗЗ вместе с основным имущественным фондом в порядке приватизации перешли к новым собственникам.

Смягчение экологической проблемы без перехода на современные технологии возможно либо снижением объемов производства, либо совершенствованием технологических процедур. К последним стоит отнести такие показатели как частота анодного эффекта (ЧАЭ) и длительность анодного эффекта. Данные характеристики отражают уровень выброса фторидов. К примеру, согласно данным отчета за 2014 год, ЧАЭ на предприятии ОАО «РУСАЛ Красноярск» составляла 0,56 ед./ванно-сутки, тогда как на предприятиях конкурента, американской компании ALCOA этот показатель составил 0,01 ед. /ванно-сутки, а компании Rio-Tinto удалось сократить до 0,02 ед.

В течение 5 лет (с 2006 по 2011 г.) ОАО «РУСАЛ» был осуществлен перевод Красноярского завода на технологию сухого анода, а также в цехах внедрена система автоматической подачи глинозема. Однако, как и в более ранних расчетах, современные заключения экспертов сводятся к необходимости перехода на технологию предварительно обожженных анодов. В особенности стоит отметить, что технология сухой анодной массы практически не требует дополнительных вложений, хотя и технология при этом усложняется.

Применяя описанные выше паттерны (обязательную модель поведения), учет экологических нарушений и обременений при оценке земельных участков стоит проводить достаточно аккуратно с точки зрения концепции стоимости. Считаем резонным в этой связи применение двойственной концепции:

1) Необремененную стоимость имущества, стоит рассматривать как совокупность оценок имуществ и имущественных комплексов, не связанных с каким-либо обременением, имеющим отношение к нарушениям экологической среды, полученных с использованием стандартного методического инструментария оценки.

2) Стоимость имущества в использовании — представляющей собой стоимость данного имущества для собственника в случае сохранения целевого использования, несмотря на вычет затрат, необходимых для локализации экологических нарушений или их полного устранения. Данная дуалистичная концепция основана на взаимодополнении характерных условий использования земельного участка объекта промышленности, а также баланса интересов, связанных данным вопросом субъектов хозяйствования. Это необходимо для определения справедливой стоимости, иначе, с одной стороны, экологическими воздействиями можно существенно завысить стоимость промышленной площадки, а в случае принятия ситуация фактического обременения и захламления участка свести его стоимость к «0».

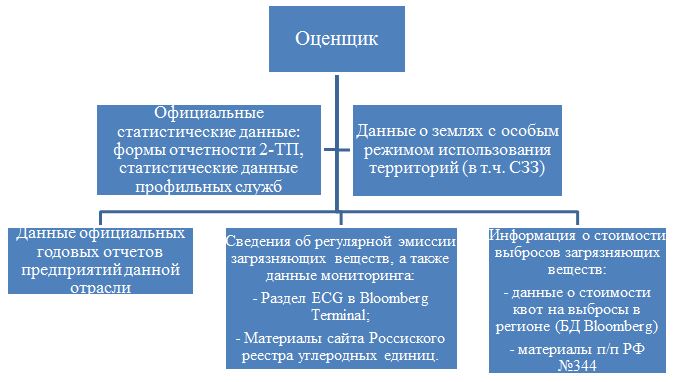

Информационное обеспечение и мониторинг при такой концепции играют немаловажную роль. Исключая рассуждения о совершенном информационном поле, стоит отметить, что достижимым является то, что деятельность по надзору за целевым использованием земельных участков и по противодействию экологическим нарушениям должна иметь публично-открытый характер, отражая при этом действительную реальность. Каждый участник имущественных отношений экологического рода должен знать не только сам факт неблагоприятной экологической обстановки, но и иметь доступ к данным об объемах загрязнения и степени их влияния. Касательно эколого-социального обеспечения территории и использования ассимилятивного потенциала в промышленном производстве, схема получения информации о состоянии объекта представлена на рисунке 3.

Как выше было доказано, при индивидуальной оценке земель предприятия в целях налогообложения методы сравнительного подхода очень ограничены к применению в силу высокой индивидуализации объектов и сомнительной возможности анализа объекта по критериям. Методы доходного подхода также проблематичны в применении в силу того, что доля дохода, приходящегося на земельный участок, находится в интервале обычной погрешности расчетов.

Исходя из современных реалий смело можно предположить, что ключевым подходом для расчета кадастровой стоимости земельных участков объектов промышленности является метод, основанный на определении затрат, связанной с готовностью промышленной площадки к функционированию в рамках действующего промышленного производства. По своему экономическому содержанию данный метод можно характеризовать как модифицированы метод предполагаемого использования. Экономическая сущность метода заключается в суммирование затрат на создание условий и инфраструктуры на условно аналогичном земельном участке.

Общая формула данного метода представлена ниже (4).

Vпз = Vусзу(1 + k) n + VСЗЗ(1+k)n+ VИТО(1+k)m+VЭСО1+J, (4)

где: Vпз – искомая стоимость земельного участка основной промышленной площадки предприятия для целей налогообложения;

Vусзу – стоимость земельного участка, сопоставимого по характеристикам.

а) местоположение,

б) категория и вид разрешенного использования,

в) площадь.

k – ставка доходности аналогичных инвестиций в отрасли (усредненный показатель ниже при расчетах равен 10 %);

n – ожидаемый срок застройки аналогичных площадок (в среднем по отрасли 6-7 лет, а при определении стоимости СЗЗ период в среднем составляет 5 лет);

m – срок осуществления мероприятий по подключению промышленной площадки к требуемым в соответствии с проектом энергетическим мощностям.

VСЗЗ – расходы, связанные с установлением и приобретением необходимых территорий под санитарно-защитные зоны и иные затраты в целях защиты населения от потенциального негативного воздействия производства;

VИТО – затраты на подключение к инженерным коммуникациям и дорожной сети с учетом приобретения прав на необходимые земельные участки.

VЭСО — затраты на использование ассимилятивного потенциала окружающей среды;

J — период устойчивых действительных выбросов, ограничен 4 годами, в связи с максимальным сроком действия результатов оценки в 5 лет, либо снижается при смене технологии производства на более экологичные, т.о. составляет от 1 до 5 лет.

В качестве расчетного примера далее производится оценочный расчет для земельного участка под основной промышленной площадкой предприятия «РУСАЛ Красноярский алюминиевый завод» г. Красноярск (КрАЗ). Это предприятие находится в г.Красноярск Российской Федерации.

Основная производственная площадка имеет основную промышленную территорию площадью 2 633 520 м2.Территория СЗЗ КрАЗа составляет 1160 га, из них озеленено 44,5 га, требуется озеленить согласно ПЗЗ 38,7 га. СЗЗ зона занимает 10,8 га СНТ «Алюминий», объекты общественно-делового назначения, в том числе общественного питания 1,7 га.

Расчет стоимости условно свободного участка производился на основании мониторинга сделок в рамках Государственного фонда данных Государственной кадастровой оценки недвижимости, осуществляемого Росреестром в рамках программы «Мониторинг рынка недвижимости», а также экспозиции подходящих объектов и составил 318 руб./м2. Необходимо отметить, что однородность характеристик объектов.

Vусзу = 318 руб/м2*2 633 520 м2* (1+0,1)6 =1 483 610 341 руб.

Экологическое состояния территории региона требует особого отражения при проведении имущественной оценки потребления предприятием ассимилятивного потенциала окружающей среды.

В городе Красноярске общественный резонанс получили намерения промышленников о строительстве предприятия Чек-Су, однако перманентное влияния предприятия ОАО «РусАл» расположенного в северо-восточной части города, недалеко от правого берега Енисея умалчивается. Между тем данные официального мониторинга в совокупности с данными о заболеваемости жителей региона наглядно показывают отчетливое влияние промышленной деятельности предприятия на экологическую ситуацию.

Начиная с 2004 года уровень предельных выбросов загрязняющих веществ в городской черте сохраняется критическим, о чем свидетельствуют периодические исследования профильных ведомств и общественных организаций. Очевидно, что существующий механизм платы за экологический ущерб не работает и собственнику выгоднее платить за экологические нарушения, чем производить замену технологий с доставшейся от советского периода технологии Содерберга на более экологичную технологию предварительно обожженных анодов.

Исходя из показаний следует, что в пиковые периоды производства загрязнение по NO2 превышает ПДК в два раза, а по взвешенным частицам к которым отнесены и смолистые вещества (нафталин) 2,5-3 раза. Последние, являясь канцерогенами инициируют рост онкологических заболеваний в регионе.

Стоит отметить, что крайнюю зависимость благополучной экологии промышленного региона от метеорологического потенциала атмосферы (МПА) выделял К.К. Вальтух, говоря о чрезвычайной важности некоторых параметров климата, благоприятных для процессов самоочищения воздуха и оказывающих на данных процесс негативное влияние. На основании чувствительности МПА к различным атмосферным явлениям выделено четыре основных параметра, включенных в состав расчетной формулы. Так, к группе благоприятных отнесены два показателя:

Pв — периодичность (в кол-ве дней) временных интервалов со скоростями ветра более 6 м/с;

Ро — повторяемость дней с осадками более 0,5 мм в сутки.

В перечень негативных факторов включены, соответственно:

Рш — повторяемость дней со штилями;

Рт — повторяемость туманов.

Размерность величины МПА определяется как отношение сумм негативных и позитивных факторов и имеет вид (5):

МПА = (Рш+ Рт)/( Ро + Ро ) (5),

Исходя из расчетов следует, что чем выше показатель МПА, тем хуже условия для рассеивания примесей.

При этом если показатели МПА в большинстве регионов Западной Сибири и Дальнего Востока <1, то локально, вблизи крупных промышленных агломераций Восточной Сибири, междуречье Иртыш-Обь, Обь-Енисей и др., показатель МПА постоянен в пределах 4>МПА>2. Об этом свидетельствуют и ареалы атмосферных загрязнений распространяемые на несколько сотен километров (Иркутск, Братск, Красноярск, Абакан, Норильск) имеющие место в силу низкой самоочищающейся способности атмосферы.

Немаловажным элементом СЗЗ являются территории озеленения, функциональным назначением которых является обеспечение экранирования, ассимиляции и фильтрации загрязнителей атмосферного воздуха, а также повышение комфортности микроклимата в соответствии с требованиями. При этом на практике, соблюдение норм и требований по составу и плотности экранов лесотехнических пород насаждений встречается крайне редко. Исследование зон озеленения СЗЗ крупных промышленных предприятий показало несоответствие нормативным требованиям, а порой и откровенное пренебрежение ими. Иллюстрацией данному выводу является приложение В.

Исходя из приводимого материала в целях экранирования озеленению подлежат участки общей площадью 35,7 га. Однако на деле они выглядят так:

Согласно «Руководству по проектированию зон промышленных предприятий» для данной климатической местности и характера эмиссионных загрязнителей, а также технологических циклов предприятий отрасли, целесообразно применение следующих пород древесных насаждений для достижения проектных показателей по изоляции и фильтрации загрязнителей:

1) Ясень зеленый (30% территории озеленения);

2) Ясень обыкновенный (30 %);

3) Тополь китайский (40 %).

Основываясь на расчетных данных, что целесообразна посадка деревьев высотой 4-6 метров (при этом расчетного ассимилятивного потенциала насаждения достигнут при высоте 7-8 метров т.е. через 3-5 лет) представляется возможным произвести расчет стоимости озеленения 4х участков территории СЗЗ ОАО «РусАл Краз»(площадь 38,73 га) на территориях смежных с СНТ «Алюминий».

Исходные параметры:

1) Плотность озеленения минимум 75%

2) Стоимость посадки саженцев приведенных пород деревьев (Саженец + работа) — Тополь китайский 4800 руб/шт, Ясень обыкновенный(зеленый) — 6400 руб/шт.

3) Степень выбраковки саженцев включена в стоимости деревьев

4) Площадь, одного дерева в СЗЗ исходя из заданных параметров изоляции и фильтрации составляет 9,5 м2 .

Исходя из приведенного выше производим расчет:

387300 м2 *0,75*(0,4*4800 руб/дер.+(6400 руб/дер. *0,6)) /9,5 м2/дер.= 176 119 578 рублей.

Расходы на содержание озеленения ежегодно составляют порядка 6% от стоимости, т.е. 10 567 174 руб/год.

В кадастровой стоимости эти обстоятельства на данный момент не отражены, при этом возникают катастрофические, с точки зрения справедливости и рациональности оценочные коллизии.

Малое предприятие автосервиса, занимающее площадь 938 м2 и расположенное в СЗЗ КРАЗа имеет УПКСЗ — 5848,04 руб/ м2. При этом основная площадка КРАЗа оценена оспариванием по 405 руб/м2. Вызвано это, как уже было сказано, несовершенством методического обеспечения процедур оценки для целей налогообложения, а также отсутствием комплексного подхода к формированию стоимости предприятий как имущественных комплексов и пучков прав.

Для расчета затрат на приобретение земельных участков под СЗЗ для эксплуатации с целью экранирования селитебных и иных функциональных зон от пагубного воздействия отрицательных факторов промышленного производства стоит произвести вычет территорий, вовлеченных в оборот иными хозяйствующими субъектами и используемых должным образом. Из всей территории СЗЗ — 911 га, 384 га занимают промышленные предприятия (Красноярский металлургический завод; завод крупнопанельного домостроения, стекольная фабрика и др.) В итоге, необходимо рассчитать стоимость приобретения земельного участка размером 527 га с озеленением на площади 48,6 га.

Стоимость квадратного метра земель в составе СЗЗ значительно ниже чем промышленных земель и составила 147 руб./м2.

При этом стоит отметить, что разъяснения Министерства экономического развития Российской Федерации на счет стоимости земель в санитарно-защитных зонах с землями промышленного назначения устанавливают аналогичность процедур оценки. А именно, СЗЗ является неразрывной частью имущественного комплекса предприятия. Без наличия достаточной СЗЗ деятельность предприятия, являющегося источником загрязнения, не допускается. Это и является основанием существования неразрывной имущественной связи между СЗЗ и промышленной площадкой.

Прямая связь участка промышленной площадки и обслуживающей его СЗЗ, обоснована тем, что предприятие обязано осуществлять организацию СЗЗ, обеспечивать за свой счет ее содержание, выполнять санитарно-гигиенические мероприятия. Исходя из данных обоснований стоимость затрат по вводу в эксплуатацию и обеспечению СЗЗ КрАЗа составила:

VСЗЗ = (5 270 000 м2 *147 руб/м2 + (486 000м2 *0,75*(0,4*4800руб/дер.+ (6400руб/дер. *0,6)) /9,5 м2/дер))*(1+0,1)5= 1 588 657 158 руб.

Для расчетов стоимости необходимого инженерного обеспечения площадки КрАЗ использована информация о ежегодной потребности в мощностях и коммуникациях данного предприятия.

В таблице 3.1 представлены данные за 2015 год по основным потребленным ресурсам.

Таблица 3.1. Потребление ресурсов ОАО «РусАл Красноярск»

| Вид инженерных ресурсов | Ед. изм. | Количество |

| Электрическая энергия | МВтч | 17235382 |

| Теплоэнергия | Гкал | 417443 |

| Водопотребление | М3 | 9254210 |

| Водоотведение (нормативно чистых) | М3 | 1042930 |

Энергетическое обеспечение производственной деятельности предприятия осуществляется посредством транспортировки электроэнергии от Красноярской ГЭС (г. Дивногорск) на 2 подстанции (ПС) мощностью 220 и 500 кв.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.