Проведем анализ финансовой отчетности ПАО «САК «Энергогарант». Важными показателя являются активы и пассивы страховой организации в динамике за последние два последующих года.

В таблице 1 проанализируем активы ПАО «САК «Энергогарант» за 2016-2017 года.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 1 – Динамика активов ПАО «САК «Энергогарант» за 2016-2017 года

| Показатель | 2016 год | 2017 год | Абсолют.окл. (+,-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Денежные средства и их эквиваленты | 3467544 | 3361654 | -105890 | 96,95 |

| Депозиты и прочие размещенные средства в кредитных организациях и банках-нерезидентах | 4581397 | 4249463 | -331934 | 92,75 |

| Финансовые активы, оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка, в том числе: | 16652 | 17789 | 1137 | 106,83 |

| финансовые активы, переданные без прекращения признания | — | — | — | — |

| Финансовые активы, имеющиеся в наличии для продажи, в том числе: | 1153313 | 2746264 | 1592951 | 238,12 |

| финансовые активы, переданные без прекращения признания | — | — | — | — |

| Финансовые активы, удерживаемые до погашения, в том числе: | — | — | — | — |

| финансовые активы, переданные без прекращения признания | — | — | — | — |

| Дебиторская задолженность по операциям страхования, сострахования и перестрахования | 1247949 | 1382290 | 134341 | 110,76 |

| Дебиторская задолженность по операциям в сфере обязательного медицинского страхования | — | — | — | — |

| Займы, прочие размещенные средства и прочая дебиторская задолженность | 43937 | 76497 | 32560 | 174,11 |

| Доля перестраховщиков в резервах по договорам страхования жизни, классифицированным как страховые | — | — | — | — |

| Доля перестраховщиков в обязательствах по договорам страхования жизни, классифицированным как инвестиционные | — | — | — | — |

| Доля перестраховщиков в резервах по страхованию иному, чем страхование жизни | 348250 | 306475 | -41775 | 88,00 |

| Инвестиции в ассоциированные предприятия | — | — | — | — |

| Инвестиции в совместно контролируемые предприятия | — | — | — | — |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 |

| Инвестиции в дочерние предприятия | 121590 | 38441 | -83149 | 31,62 |

| Активы, включенные в выбывающие группы, классифицируемые как предназначенные для продажи | — | — | — | — |

| Инвестиционное имущество | — | — | — | — |

| Нематериальные активы | 9901 | 16846 | 6945 | 170,14 |

| Основные средства | 2270187 | 2055286 | -214901 | 90,53 |

| Отложенные аквизиционные расходы | 995565 | 1155785 | 160220 | 116,09 |

| Требования по текущему налогу на прибыль | 18789 | 77802 | 59013 | 414,08 |

| Отложенные налоговые активы | 20445 | 38902 | 18457 | 190,28 |

| Прочие активы | 303927 | 330482 | 26555 | 108,74 |

| Итого активов | 14599446 | 15853976 | 1254530 | 108,59 |

На основе полученных данных из таблицы 1, сделаем выводы. Активы ПАО «САК «Энергогарант» в 2017 году увеличились на 1254530 тыс.руб. (8,59%) по сравнению с 2016 годом и составили – 15853976 тыс.руб. Прирост активов может свидетельствовать о росте деловой активности компании.

Дебиторская задолженность компании в 2017 году также имеет тенденцию к увеличению. Увеличение дебиторской задолженности составило 10,76% или 134341 тыс.руб., что может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами со страхователями и прочими дебиторами.

Далее проведем анализ динамики пассивов баланса ПАО «САК «Энергогарант» (таблица 2).

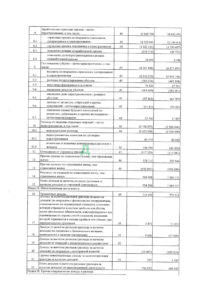

Таблица 2 – Динамика пассивов ПАО «САК «Энергогарант» за 2016-2017 года

| Показатель | 2016 год | 2017 год | Абсолют.окл. (+,-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Финансовые обязательства, оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка | — | — | — | — |

| Займы и прочие привлеченные средства | — | — | — | — |

| Выпущенные долговые ценные бумаги | — | — | — | |

| Кредиторская задолженность по операциям в сфере обязательного медицинского страхования | — | — | — | — |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 |

| Кредиторская задолженность по операциям страхования, сострахования и перестрахования | 925617 | 1055071 | 129454 | 113,99 |

| Обязательства, включенные в выбывающие группы, классифицируемые как предназначенные для продажи | — | — | — | — |

| Резервы по договорам страхования жизни, классифицированным как страховые | — | — | — | — |

| Обязательства по договорам страхования жизни, классифицированным как инвестиционные с негарантированной возможностью получения дополнительных выгод | — | — | — | — |

| Обязательства по договорам страхования жизни, классифицированным как инвестиционные без негарантированной возможности получения дополнительных выгод | — | — | — | — |

| Резервы по страхованию иному, чем страхование жизни | 8624564 | 9299573 | 675009 | 107,83 |

| Обязательства по вознаграждениям работникам по окончании трудовой деятельности, не ограниченным фиксируемыми платежами | — | — | — | — |

| Отложенные аквизиционные доходы | 31683 | 35353 | 3670 | 111,58 |

| Обязательство по текущему налогу на прибыль | 2319 | 27127 | 24808 | 1 169,77 |

| Отложенные налоговые обязательства | 445364 | 513316 | 67952 | 115,26 |

| Резервы — оценочные обязательства | — | — | — | — |

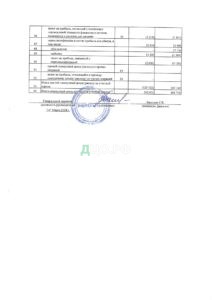

| Прочие обязательства | 202894 | 319560 | 116666 | 157,50 |

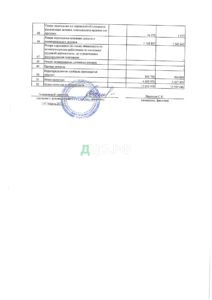

| Итого обязательств | 10231441 | 1125000 | -9106441 | 11,00 |

| Уставный капитал | 2448326 | 2448326 | 0 | 100,00 |

| Добавочный капитал | — | — | — | — |

| Собственные акции (доли), выкупленные у акционеров (участников) | — | — | — | — |

| Резервный капитал | 63091 | 66705 | 3614 | 105,73 |

| Резерв переоценки по справедливой стоимости финансовых активов, имеющихся в наличии для продажи | 1077 | 16378 | 15301 | 1 520,71 |

| Резерв переоценки основных средств и нематериальных активов | 1349642 | 1188847 | -160795 | 88,09 |

| Резерв переоценки (активов) обязательств по вознаграждениям работникам по окончании трудовой деятельности, не ограниченным фиксируемыми платежами | — | — | — | — |

| Резерв хеджирования денежных потоков | — | — | — | — |

| Прочие резервы | — | — | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 504869 | 883720 | 378851 | 175,04 |

| Итого капитала | 4367005 | 4603976 | 236971 | 105,43 |

| Всего пассивов | 14599446 | 15853976 | 1254530 | 108,59 |

Проанализировав таблицу 2, сделаем выводы. Обязательства ПАО «САК «Энергогарант» в 2017 году уменьшились по сравнению с 2016 годом на 9106441 тыс.руб., что является положительной тенденцией для страховой компании.

Уставный капитал на протяжение всего исследуемого периода оставался неизменным. При этом к концу 2017 года рост общего капитала компании составил – 5,43%. Рост произошел в основном за счет увеличения резерва переоценки по справедливой стоимости финансовых активов, имеющихся в наличии для продажи.

Всего пассивы компании в 2017 году увеличились на 8,59%, что также является благоприятной тенденцией для компании.

На основе изученного материала и информации представленной в форме №2-страховщик «Отчет о финансовых результатах» за предыдущий год заполним таблицу 3.

Таблица 3 – Динамика доходов и расходов ПАО «САК «Энергогарант» за 2016-2017 года

| Показатель | 2016 год | 2017 год | Абс.откл. (+,-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| I Страхование жизни | — | — | — | — |

| II Страхование иное, чем страхование жизни | — | — | — | — |

| Заработанные страховые премии — нетто-перестрахование, в том числе: | 10692474 | 10808700 | 116226 | 101,09 |

| страховые премии по операциям страхования, сострахования и перестрахования | 12104416 | 12332041 | 227625 | 101,88 |

| страховые премии, переданные в перестрахование | (1393007) | (1023121) | 369886 | 73,45 |

| изменение резерва незаработанной премии | (22731) | (518310) | -495579 | 2 280,19 |

| изменение доли перестраховщиков в резерве незаработанной премии | 3796 | 18090 | 14294 | 476,55 |

| Состоявшиеся убытки — нетто-перестрахование, в том числе: | (6577492) | (6301896) | 275596 | 95,81 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 |

| выплаты по операциям страхования, сострахования и перестрахования | (460558) | (389376) | 71182 | 84,54 |

| расходы по урегулированию убытков | (460558) | (389376) | 71182 | 84,54 |

| доля перестраховщиков в выплатах | 67501 | 78823 | 11322 | 116,77 |

| изменение резервов убытков | (586601) | (189459) | 397142 | 32,30 |

| изменение доли перестраховщиков в резервах убытков | (64787) | (59865) | 4922 | 92,40 |

| доходы от регрессов, суброгаций и прочих возмещений — нетто-перестрахование | 371012 | 341434 | -29578 | 92,03 |

| изменение оценки будущих поступлений по регрессам, суброгациям и прочим возмещениям — нетто-перестрахование | 11087 | 32760 | 21673 | 295,48 |

| Расходы по ведению страховых операций — нетто-перестрахование, в том числе: | (2886046) | (3192879) | -306833 | 110,63 |

| аквизиционные расходы | (2924398) | (3433908) | -509510 | 117,42 |

| перестраховочная комиссия по договорам перестрахования | 82652 | 84479 | 1827 | 102,21 |

| изменение отложенных аквизиционных расходов и доходов | (44300) | 156550 | 200850 | — 353,39 |

| Отчисления от страховых премий | (113041) | (117329) | -4288 | 103,79 |

| Прочие доходы по страхованию иному, чем страхование жизни | 252944 | 378715 | 125771 | 149,72 |

| Прочие расходы по страхованию иному, чем страхование жизни | (302688) | (650805) | -348117 | 215,01 |

| Результат от операций по страхованию иному, чем страхование жизни | 1066151 | 924506 | -141645 | 86,71 |

| Итого доходов за вычетом расходов (расходов за вычетом доходов) от страховой деятельности | 1066151 | 924506 | -141645 | 86,71 |

| Общие и административные расходы | (1144110) | (1062013) | 82097 | 92,82 |

| Процентные расходы | — | — | — | — |

| Доходы за вычетом расходов (расходы за вычетом доходов) от операций с финансовыми обязательствами, классифицированными как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, при первоначальном признании | — | — | — | — |

Окончание таблицы 3

| 1 | 2 | 3 | 4 | 5 |

| Доходы по операциям в сфере обязательного медицинского страхования | — | — | — | — |

| Расходы по операциям в сфере обязательного медицинского страхования | — | — | — | — |

| Прочие доходы | 58562 | 36495 | -22067 | 62,32 |

| Прочие расходы | (143617) | (117213) | 26404 | 81,61 |

| Итого доходов (расходов) от прочей операционной деятельности | (1229165) | (1142731) | 86434 | 92,97 |

| Прибыль (убыток) до налогообложения | 525041 | 488597 | -36444 | 93,06 |

| Доход (расход) по налогу на прибыль, в том числе: | (206496) | (117994) | 88502 | 57,14 |

| доход (расход) по текущему налогу на прибыль | (188319) | (37216) | 151103 | 19,76 |

| доход (расход) по отложенному налогу на прибыль | (18177) | (80778) | -62601 | 444,40 |

| Прибыль (убыток) от прекращенной деятельности, переоценки и выбытия активов (выбывающих групп), классифицированных как предназначенные для продажи, составляющих прекращенную деятельность, после налогообложения | — | — | — | — |

| Прибыль (убыток) после налогообложения | 318545 | 370603 | 52058 | 116,34 |

Проводя анализ по полученным данным в таблице 3, стоит сделать следующие выводы. За период 2016-2017 годов ПАО «САК «Энергогарант» не осуществляло страхование жизни, а только страхование иное, чем страхование жизни.

Прибыль после налогообложения в 2017 году имеет положительный результат и увеличилась на 52058 тыс.руб. по сравнению с 2016 годом, или на 16,34%.

Таблица 4 – Динамика показателей финансовой устойчивости ПАО «САК «Энергогарант»

| Показатель | Значение | Абсолютное отклонение | |

| 2016 год | 2017 год | ||

| Коэффициент надежности (К1) | 0,32 | 0,44 | 0,12 |

| Коэффициент финансового потенциала (К2) | 1,02 | 1,05 | 0,03 |

| Коэффициент риска (К3) | 0,23 | 0,17 | -0,06 |

| Коэффициент дебиторской задолженности (К4) | 0,68 | 0,59 | -0,09 |

| Коэффициент убыточности (К5) | 0,64 | 0,60 | -0,04 |

| Коэффициент накладных расходов (К6) | 0,23 | 0,22 | -0,01 |

| Коэффициент финансового результата (К7) | 0,13 | 0,18 | 0,05 |

| Коэффициент сбалансированности страхового портфеля (К8) | 1,91 | 1,92 | 0,01 |

| Коэффициент рентабельности капитала (К9) | 0,21 | 0,41 | 0,20 |

| Коэффициент инвестирования (К10) | 0,21 | 1,61 | 1,4 |

В целом, подводя итоги, моно отметить, что у ПАО «САК «Энергогарант» в 2016 году наблюдалось небольшое снижение показателей финансовой устойчивости. Данную тенденцию можно объяснить сложной экономической ситуацией в стране. Но уже в 2017 году, по мере улучшения экономической ситуации, у ПАО «САК «Энергогарант» наблюдается увеличение показателей эффективности.

В целом, подводя итоги, моно отметить, что у ПАО «САК «Энергогарант» не имеется проблемы с эффективностью деятельности в 2016 и в 2017 годах, а также наблюдаюется улучшения эффективности финансовых результатов деятельности.

Таким образом, далее является целесообразным разработка мероприятий по повышению финансовых результатов ПАО «САК «Энергогарант».

В процессе анализа финансовых результатов ПАО «САК «Энергогарант» были выявлены две существенные проблемы:

1) Снижение масштабов деятельности, о чем свидетельствует снижение таких показателей как: страховые премии по договорам страхования, сострахования и перестрахования-всего, резерв незаработанной пермии-всего, резерв убытков-всего, расходы по ведению страховых операций-нетто-перестрахование;

2) Рост рисков в связи с тем, что резервы компании сокращаются гораздо быстрее, чем страховые премии.

Таким образом, предлагается внедрить следующие пути по улучшению сложившийся ситуации в ПАО «САК «Энергогарант»:

– определение оптимального набора страховых услуг и структуры страховой организации на основе экономического расчета издержек на создание и продвижение страхового продукта, возможности обеспечения материальными, финансовыми и трудовыми ресурсами и получения прибыли. Этого можно добиться за счет более полного и тщательного учета требований рыночного спроса и запросов страхователей по новизне страхового продукта;

– усовершенствование маркетинговой политики, пополнение маркетингового отдела новыми квалифицированными и перспективными работниками, что позволит привлечь новых клиентов. Предлагается задействовать рекламу в популярных социальных сетях и создание мобильного приложения, для более удобного пользования услугами компании;

– разработать улучшенную систему мониторинга деятельности ПАО «САК «Энергогарант», систему контроля экономической эффективности деятельности ПАО «САК «Энергогарант», путем расширения отдела финансового контроллинга и найма новых сотрудников, а также предоставления инструментов визуализации данных для более удобного последующего анализа (в виде диаграмм, графиков и схем);

– ужесточить условия за просрочку платежей, за счет увеличения штрафных санкций.

– повысить размер заработанных премий за счет развития линейки страховых продуктов в рамках VIP-страхования.

Отчетность взята с официального сайта

https://www.energogarant.ru/about/shareholders/financialreportings

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|