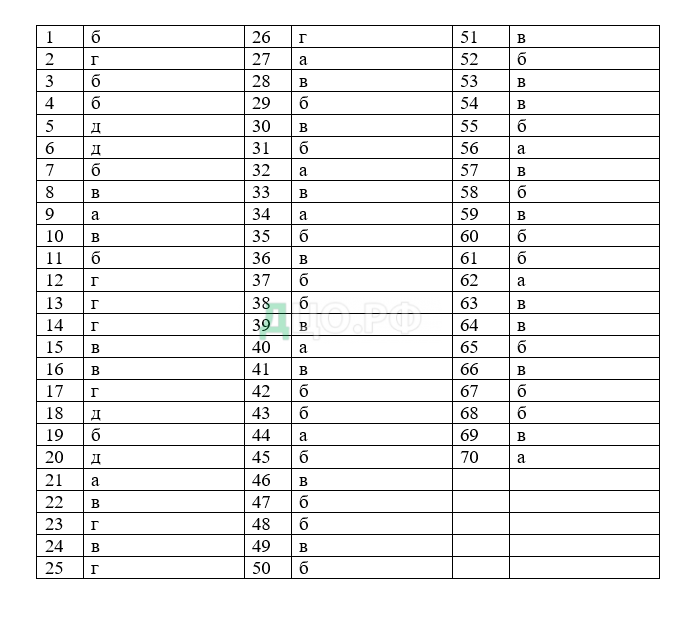

ВОПРОСЫ ЭКЗАМЕНА

1. Слово «анализ» происходит от а) греческого «соединяю, разделяю»; б) греческого «разделяю, расчленяю»; в) латинского «побуждаю к поиску»; г) латинского «единство с синтезом»; д) русское «рассмотреть по частям».

2. Предметом исследования являются а) результаты хозяйственной деятельности; б) прибыль предприятий; в) причины изменения результатов; г) причинно-следственные связи; д) следствия как проявление влияния факторов.

3. Это высказывание не относится к функции анализа изучение характера действия экономических законов; а) научное обоснование планов; б) методическое обеспечение проведения аналитических работ; в) контроль за выполнением планов и управленческих решений; г) оценка результатов деятельности.

4. Величина прибыли от реализации продукции и услуг не а) может зависит от этого показателя объема продаж; б) производительности труда; в) структуры товарной продукции; г) цены реализации; д) себестоимости продукции.5. Для характеристики движения рабочей силы рассчитывают и анализируют динамику такого коэффициента, как а) обеспеченность предприятия трудовыми ресурсами; б) обеспеченность рабочих основными фондами; в) среднечасовую выработку; г) коэффициент ликвидности персонала; д) коэффициент оборота по выбытию.

6. Этот вид анализа не относится к классификации по признаку времени а) предварительный; б) перспективный; в) ретроспективный; г) исторический; д) аудиторский.

7. Оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия является а) задачей анализа хозяйственной деятельности предприятия; б) целью анализа; в) принципом анализа; г) функцией управления в анализе; д) предметом исследования в анализе.

8. Сегодня управленческие решения могут приниматься а) специфическим подходом; б) на точном расчете; в) с использованием экономического анализа; г) научно обоснованно, мотивированно, оптимально;

9. … увеличения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала производства при минимальных затратах на единицу продукции. Начни предложение а) экономическая сущность резервов; б) производственная стадия; в) задача; г) способ факторного анализа; д) нейтрализация влияния стоимостного фактора.

10. Фондоотдача — это а) отношение фонда рабочего времени к выпуску продукции; б) отношение прибыли к стоимости основных фондов; в) отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов;

11. Экономический анализ – это осмысление и понимание информации о деятельности а) предприятия; б) функция управления, которая обеспечивает научность принятия решений; в) диалектический тандем «анализ-синтез»; г) теоретическая и методологическая основа анализа; д) нет верного ответа.

12. По пространственному признаку выделяют анализ а) технико-экономический; б) итоговый или заключительный; в) аудиторский или бухгалтерский; г) внутрихозяйственный и межхозяйственный; д) межотраслевой и отраслевой.

13. Исключите функцию в управляющей системе производства а) прогнозирование, планирование; б) учет; в) анализ; г) аудит; д) управленческие решения.

14. Фондоемкость – это а) отношение прибыли к стоимости оборотного фонда; б) отношение реализации к стоимости основного фонда; в) отношение стоимости основных фондов к рентабельности предприятия; г) отношение стоимости основных производственных фондов к стоимости товарной продукции; д) нет правильного ответа

15. Штрафы за некачественную продукцию, относятся к показателям

а) обобщающим; б) индивидуальным; в) косвенным; г) единичным; д) факторным.

16. Содержание анализа а) это наука; б) это система специальных знаний; в) раскрывается через функции; г) определяет суть дисциплины; д) это направление в методологии исследования.

17. Методика – это а) методологические советы по исследованию аналитического исследования; б) описание способов исследования изучаемых объектов; в) выявление неиспользованных и перспективных резервов повышения эффективности производства; г) совокупность способов, правил наиболее целесообразного выполнения какой-либо работы; д) инструментарий анализа.

18. Назвать показатели, которые показывают существенные особенности и свойства изучаемых объектов а) количественные; б) результативные; в) факторные; г) абсолютные; д) качественные.

19. Под резервами понимают а) ресурсы капитала; б) запасы ресурсов, необходимые для бесперебойной работы предприятия, а так же возможности повышения эффективности производства от латинского «сохранить запас»; в) возможности повышения эффективности производства; г) русское «запасы ресурсов, материалов и сырья».

20. Трудоемкость-это а) затраты на весь объем изготовленной продукции; б) общий фонд рабочего времени; в) отношение выпуска продукции к общему фонду рабочего времени; г) произведение затрат рабочего времени на единицу выпуска продукции; д) затраты рабочего времени на единицу или весь объем изготовленной продукции.

21. Системное, комплексное изучение, измерение и обобщение влияние факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана и других источников информации а) это определение метода анализа; б) это определение анализа; в) это задача анализа; г) это функция анализа; д) это один из принципов анализа.

22. Объект исследования в анализе — это а) хозяйственная деятельность предприятия; б) хозяйственные процессы и явления; в) результаты хозяйственной деятельности предприятия; г) причинно-следственные связи; д) финансовый результат деятельности предприятия.

23. Это функция анализа, а не принцип а) должен быть комплексный; б) должен быть оперативный; в) должен проводиться по плану; г) должен установить закономерности экономического развития; д) должен быть демократичным.

24. Среднечасовая выработка или производительность труда – это а) затраты рабочего времени на единицу товарной продукции; б) затраты рабочего времени на весь выпуск продукции; в) отношение стоимости выпуска продукции к общему фонду рабочего времени; г) отношение фонда рабочего времени на единицу основных производственных фондов; д) показатель, обратный фондоотдаче.

25. Внереализационные финансовые результаты не включают а) прибыль от сдачи в аренду основных средств; б) полученные и уплаченные штрафы; в) прибыль от долевого участия в совместных предприятиях; г) прибыль от продажи товарно-материальных ценностей; д) доходы по акциям, облигациям, депозитам.

26. Экономический анализ хозяйственно-финансовой деятельности является одним из важнейших инструментов …… предприятием а) развития; б) оценки; в) планирования; г) управления.

27. Показателями эффективности использования фонда заработной платы являются: а) объем производства продукции в действующих ценах, выручка, балансовая прибыль на рубль заработной платы; б) премияотдача и рентабельность премий; в) средняя заработная плата 1 работника.

28. При анализе брака на предприятии используют показатель: а) производственная себестоимость всего объема продукции; б) доля сертифицированной продукции в общем объеме выпуска; в) потери от брака.

29. К внешним причинам недовыполнения плана по ассортименту относятся: а) недостатки в организации производства, плохое техническое состояние оборудования, низкая культура производства; б) конъюнктура рынка, состояние материально-технического обеспечения; в) текучесть кадров, низкий уровень оплаты труда.

30. К обобщающим показателям производительности труда относятся: а) затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени; б) затраты времен на производство продукции определенного вида или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час; в) среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

31. Баланс считается абсолютно ликвидным, если: а) А1 ≤ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; б) А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; в) А1 ≥ П1; А2 ≤ П2; А3 ≥ П3; А4 ≤ П4.

32. Группа активов А1 – это: а) абсолютно ликвидные активы; б) труднореализуемые активы; в) медленно реализуемые активы.

33. В АФХД для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. для характеристики одним числом всей совокупности объектов, используются: а) относительные величины; б) абсолютные величины; в) средние величины.

34. Метод цепной подстановки: а) относительные величины; б) абсолютные величины; в) средние величины.

35. Метод цепной подстановки: а) основан на относительных показателях динамики, пространственных сравнений, выполнения плана; б) позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде; в) позволяет установить вероятностные зависимости между показателями, проявляющиеся только в массе наблюдений.

36. Экономический анализ по функциональному признаку, по той роли и задачам, которые он выполняет, подразделяется на: а) отраслевой и межотраслевой; б) предварительный анализ и последующий анализ; в) финансовый анализ, управленческий анализ, технико-экономический анализ, социально-экономический анализ, экономико-статистический анализ.

37. К частным показателям производительности труда относятся: а) затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени; б) затраты времен на производство продукции определенного вида или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час; в) среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

38. Группа обязательств предприятия П3 – это: а) наиболее срочные обязательства; б) долгосрочные обязательства; в) собственный капитал.

39. Абсолютно ликвидные активы (А1) включают: а) основные средства и нематериальные активы; б) дебиторскую задолженность; в) денежные средства и краткосрочные финансовые вложения.

40. Коэффициент финансового риска определяется путем деления: а) отношением заемного капитала к собственному капиталу; б) отношением собственного капитала к валюте баланса; в) отношением заемного капитала к валюте баланса.

41. Оборотный капитал с минимальным риском вложений включает: а) сомнительную дебиторскую задолженность, залежалые запасы, не пользующуюся спросом готовую продукцию); б) дебиторскую задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом; в) денежные средства, краткосрочные финансовые вложения.

42. Анализ рядов динамики используется в АФХД для: а) изучения состава и структуры показателя; б) определения наличия, направления и формы связи между изучаемыми показателями; в) выделения групп по различным признакам.

43. Для определения безубыточного объема продаж (порога рентабельности) в стоимостном выражении необходимо: а) сумму постоянных затрат разделить на разницу между ценой и удельными переменными затратами на единицу продукции; б) сумму постоянных затрат разделить на долю маржинального дохода в выручке; в) из выручки вычесть общую сумму переменных затрат

44. Динамика выпуска и реализации продукции оценивается путем: а) расчета базисных и цепных темпов роста и прироста; б) расчета удельного веса объемов выпуска определенного вида продукции в общем объеме выпуска; в) расчета показателей характеризующих полезность, надежность, технологичность изделий

45. Безубыточность (порог рентабельности)– это: а) состояние капитала предприятия в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени; б) состояние, когда бизнес не приносит ни прибыли, ни убытков; в) эффективность использования материальных ресурсов.

46. По своей природе факторы подразделяются на: а) объективные и субъективные; б) постоянные и переменные; в) природно-климатические, социально-экономические, производственно-экономические.

47. Факторы — это: а) то, чем располагает предприятие для осуществления производственно-хозяйственной деятельности; б) движущие силы, оказывающие положительное или отрицательное воздействие на экономические показатели производственно-хозяйственной деятельности; в) выявленные неиспользуемые возможности количественного и качественного роста экономических показателей.

48. В зависимости от степени подверженности инфляции все статьи баланса подразделяются на: а) долгосрочные и краткосрочные; б) монетарные и немонетарные; в) основные и второстепенные.

49. Прямыми показателями ритмичности работы предприятия являются: а) наличие доплат за сверхурочные работы; б) оплата простоев по вине предприятия; в) коэффициент ритмичности и коэффициент вариации.

50. В краткосрочном периоде при увеличении объема производства возрастают затраты: а) постоянные; б) переменные; в) верно А и Б.

51. Информационная база комплексного экономического анализа включает: а) бухгалтерскую (финансовую) отчетность, данные первичного бухгалтерского и оперативного учета; б) нормативно-справочную информацию, акты ревизий и инвентаризации; в) все вышеперечисленное

52. Показателями эффективности использования материальных стимулов являются: а) объем производства продукции в действующих ценах, выручка, балансовая прибыль на рубль заработной платы; б) премияотдача и рентабельность премий; в) средняя заработная плата 1 работника.

53. Скорость оборачиваемости капитала характеризуется следующими показателями: а) коэффициент автономии, коэффициент финансовой зависимости, коэффициент финансового риска; б) коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности; в) коэффициент оборачиваемости капитала, капиталоемкость, продолжительность оборота капитала.

54. К частным показателям интенсивности использования материальных ресурсов относятся: а) сырьеёмкость, металлоемкость, топливоемкость; б) материалоемкость отдельных изделий; в) все вышеперечисленное верно.

55. Затраты на одни рубль товарной продукции рассчитываются делением: а) стоимости произведенной продукции в действующих ценах на общую сумму затрат на производство и реализацию продукции; б) общей суммы затрат на производство и реализацию продукции на стоимость произведенной продукции в действующих ценах; в) общей суммы затрат на производство и реализацию продукции на прибыль.

56. Группа обязательств предприятия П4 – это: а) собственный капитал; б) наиболее срочные обязательства; в) долгосрочные обязательства.

57. Показатель структуры – это: а) отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году; б) отношение между фактическим и плановым уровнем показателя отчетного периода, выраженная в процентах; в) относительная доля (удельный вес) части в общем.

58. По признаку времен АФХД подразделяется на: а) отраслевой и межотраслевой; б) предварительный анализ и последующий анализ; в) финансовый анализ, управленческий анализ, технико-экономический анализ, социально-экономический анализ, экономико-статистический анализ.

59. Рентабельность (доходность) капитала исчисляется отношением: а) отношения прибыли от продаж или чистой прибыли от основной деятельности к сумме затрат по реализованной продукции; б) делением прибыли от продаж или чистой прибыли на сумму полученной выручки; в) отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала.

60. Материалоотдача определяется делением: а) суммы материальных затрат на стоимость произведенной продукции; б) стоимости произведенной продукции на сумму материальных затрат; в) суммы материальных затрат на полную себестоимость продукции.

61. Относительные величины представляют собой: а) обобщение соответствующей совокупности типичных, однородных показателей, явлений, процессов; б) соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления за другой период времени или по другому объекту; в) количественные размеры явления в единицах меры, веса, объема, протяженности, и т. д. без указания связи с размерами других явлений.

62. К показателям, характеризующим качество выпускаемой продукции, относят: а) удельный вес сертифицированной продукции в общем объеме выпуска; б) удельный вес выпущенной продукции за каждый квартал к годовому объему производства; в) процент выполнения договорных обязательств.

63. Нераспределенная прибыль – это: а) разность между выручкой (нетто) и себестоимостью проданной продукции, работ, услуг; б) чистая прибыль за минусом ее использованной суммы на накопление и потребление; в) прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

64. По степени воздействия на результаты экономической деятельности факторы делятся на: а) экстенсивные и интенсивные; б) общие и специфические; в) основные и второстепенные.

65. Коэффициент износа оборудования определяют как: а) отношение числа модернизированных единиц оборудования к общему числу оборудования данного вида; б) отношение суммы начисленного износа оборудования к стоимости этого оборудования на конец года; в) отношение стоимости вновь поступившего за год оборудования к стоимости оборудования данного вида на конец года.

66. Бестекстовой формой оформления результатов анализа являются: а) справка; б) пояснительная записка; в) постоянные макеты типовых аналитических таблиц.

67. Показатель фондовооруженности труда рассчитывается как: а) отношение среднегодовой стоимости активной части основных производственных фондов к среднесписочной численности рабочих в наибольшую смену; б) отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности рабочих в наибольшую смену; в) отношение среднесписочной численности рабочих к среднегодовой стоимости основных производственных фондов.

68. Фондоотдача основных производственных фондов — это: а) отношение прибыли к среднегодовой стоимости основных средств; б) отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов; в) отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период.

69. Для оценки деловой активности предприятия изучают динамику следующих показателей: а) коэффициент автономии, коэффициент финансовой зависимости, коэффициент финансового риска; б) коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности; в) коэффициент оборачиваемости капитала, капиталоемкость, продолжительность оборота капитала.

70. Для определения маржинального дохода необходимо: а) из выручки вычесть общую сумму переменных затрат; б) сумму постоянных затрат разделить на разницу между ценой и удельными переменными затратами на единицу продукции; в) сумму постоянных

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|