1.4.3. Анализ оборотных фондов

Для более наглядного представления данных приведём структуру оборотных средств предприятия по состоянию на 2005г. в таблице 5.

Таблица 5. Структура оборотных средств предприятия по состоянию на 2005 год

| Наименование оборотных средств | Стоимость, тыс. руб. | Удельный вес, % |

| 1. Производственные запасы, в т.ч.: | 11940 | 23,15 |

| сырье и материалы | 9118 | 17,68 |

| покупные полуфабрикаты и комплектующие | 819 | 1,59 |

| топливо | 17 | 0,03 |

| тара, тарные материалы | 58 | 0,12 |

| запасные части | 1167 | 2,26 |

| инвентарь и хозяйственные принадлежности | 704 | 1,36 |

| строительные материалы | 50 | 0,09 |

| прочие материалы | 7 | 0,02 |

| 2. Незавершенное производство | 2588 | 5,02 |

| 3. Прочие нормируемые средства | 37039 | 71,83 |

| ИТОГО: | 51567 | 100 |

Как видно из таблицы 5 доля запасов в общей сумме оборотных средств равна 23.15%, что говорит о том, что оборотные средства используются достаточно эффективно и не лежат мёртвым грузом в запасах. Уровень незавершённого производства также не очень велик, что позволяет более эффективно использовать оборотные средства.

1.4.4. Анализ основных фондов

Характеристика основных фондов организации по состоянию на 2005 год можно будет увидеть в таблице 6.

Таблица 6. Характеристика основных фондов организации по состоянию на 2005 год

| Наименование

основных фондов |

Балансовая стоимость, тыс. руб. | % к итогу |

Износ, тыс. руб. | % износа |

Остаточная стоимость, тыс. руб. |

Средний возраст, лет |

| Производственные фонды, в т.ч.: |

50372 | — | — | — | — | — |

| машины и оборудование, из них: | 22523 | 100 | 12075,23 | 61 | 10447,77 | 16 |

| основное оборудование | 17117,48 | 76 | — | — | — | — |

| вспомогательное оборудование | 5404,6 | 20 |

— |

— | — | — |

| прочие машины и оборудование | 900,92 | 4 |

— |

— | — | — |

| здания | 22236 | 79,79 | 4426,72 | 19 | 17809,28 | 21 |

| сооружения и передаточные устройства | 2272 | 8,15 | 452,28 | 57 | 1819,72 | 18 |

| транспортные средства | 2068 | 7,42 | 1108,77 | 24 | 959,23 | 10 |

| производственный и хозяйственный инвентарь |

670 | 2,41 | — | 73 | — | 20 |

| другие виды основных средств | 603 | 2,16 | 1925 | 48 | -1322 | 7 |

| земля | 20 | 0,07 | — | — | — | — |

| Итого пассивная часть: | 27869 | 100% | 7912,77 | — | 19266,23 | — |

| Итого активная часть: | 22523 | 100% | 12075,23 | — | 10447,77 | — |

Как видно из таблицы 6 средний уровень износа составляет 47%, что говорит о том, что уровень технологии на предприятии очень низок, то есть ввод в эксплуатацию всего оборудования будет очень долгим. К тому же процент износа по активной части оборудования составляет более 60%. Это говорит об очень тяжёлом состоянии оборудования. Предприятию нужно срочно предпринимать какие-то меры по улучшению состояния. Такое плохое состояние активов чревато невыполнением запланированных заказов, а это в свою очередь влечёт за собой потерю клиентов.

Для наглядности картины использования основных фондов целесообразно представить их в динамике. Это можно увидеть в таблице 7.

Таблица 7. Показатели использования основных фондов

| Наименование показателя | Отчетная форма |

2003 г. | 2004 г. | 2005 г. |

| Сумма хозяйственных средств, находящихся в распоряжении организации | 1 | 84132.39 | 73662 | 86267 |

| Доля основных средств в активах | 1 | 0.47 | 0.46 | 0.34 |

| Доля активной части основных средств | 5 | 0.57 | 0.74 | 0.77 |

| Коэффициент износа основных средств | 5 | 0.36 | 0.394 | 0.405 |

| Коэффициент износа активной части основных средств | 5 | 0.542 | 0.619 | 0.536 |

| Коэффициент обновления | 5 | 0.059 | 0.107 | 0.05 |

| Коэффициент выбытия | 5 | 0.04 | 0.106 | 0.071 |

| Годовая сумма амортизационных отчислений | — | 22477.17 | 22021.41 | 19988 |

| Фондоотдача | 1,2 | 3.31 | 3.44 | 4.57 |

Сумма хозяйственных средств, находящихся в распоряжении организации в 2004 году резко уменьшается в сравнении с 2003 годом, а доля основных средств остаётся практически неизменной, что свидетельствует о том, что уменьшился уровень оборотных средств. Но уже в 2005 году баланс предприятия даже немного превосходит уровень 2003 года, причём происходит это за счёт увеличения оборотных средств, так как доля основных средств в активах уменьшается с 0.47 до 0.34. Доля активной части основных средств с каждым годом повышается, что говорит о хорошей динамике развития предприятия. Но происходит это похоже в результате выбытия основных средств пассивной части, так как коэффициент износа основных средств повышается с каждым годом, хотя к 2005 году происходит замедление этого процесса, о чём говорят цифры. Коэффициент износа активной части основных средств в 2004 году повышается, а в 2005 году опять приобретает значение примерно равное уровню 2003 года. Судя по всему это свидетельствует о том, что в 2004 году в балансе предприятия произошло выбытие основных средств активной группы. Об этом же свидетельствует и возросший в 2004 году коэффициент выбытия. Коэффициент обновления, повысившийся в 2004 году и принявший прежнее значение в 2005 году, говорит об этом же. Фондоотдача резко увеличивается в 2005 году, что происходит за счет уменьшения доли основных средств в общей части хозяйственных средств предприятия.

Но, несмотря на улучшение многих показателей, одна из важнейших проблем так и не решается – ввод нового оборудования практически отсутствует, а действующее оборудование становится все старее и старее.

1.4.5. Анализ организационной структуры предприятия

Схема организационной структуры представлена в приложении 2. Управляющая система предприятия представлена аппаратом управления, который подразделяется на относительно обособленные части-органы управления.

Управление внутри предприятия предполагает наличие ступеней управления, соответствующих ступеням организации производства. Каждая ступень подчиняется следующей вышестоящей: так образуется система управления, состоящая из своеобразных «этажей».

Структура управления является линейно-функциональной, что позволяет организовать управление производственным процессом по линейной схеме, а функциональные подразделения оказывают методическую помощь, подготавливают информацию, решают задачи для соответствующих линейных руководителей. Соблюдаются принципы разделения труда, централизации, иерархии и единоначалия. Такая структура имеет свои преимущества — четкая система взаимосвязей, ярко выраженная ответственность, возможность быстрой реакции в ответ на распоряжения руководства. Но также и недостатки – сложность согласования решений из-за автономности функционирования каждой сферы деятельности, перегрузка руководителей высшего уровня, медленное прохождение информации из-за большого количества элементов и уровней, а, следовательно, замедленный темп принятия решений.

За период с начала перехода к рыночным отношениям организационная схема ОАО «Реммаш» претерпевала периодические изменения. Прежде всего, снизилось количество уровней управления основным производством. Начальников цехов переподчинили от производственно-диспетчерского отдела напрямую генеральному директору. Это дало возможность руководителю держать руку на пульсе производственных дел.

Затем была увеличена вертикальная связь в структуре заводоуправления. Такая вертикальная структура устраняет недостаток плоской схемы, где руководителю необходимо держать в голове огромный объем информации, поскольку ответственность и контроль распределяются по многочисленным «этажам» управления. Однако такое управление ведет к тому, что предприятие начинает плохо слушаться «руля», не успевая быстро и адекватно реагировать на изменения ситуации. Сообщения движутся по ступеням иерархии до генерального директора, а затем направляются вниз. Это естественно замедляет скорость принятия решений и доведения их до исполнителей. Кроме того, качество решений на высшем уровне определяется уже не столько компетентностью самих руководителей и специалистов (она может быть и высокой) сколько надежностью и достоверностью поступившей к ним информации. Поскольку у руководителей среднего звена появляются возможности влиять на решения, принимаемые на высшем уровне, в собственных интересах или в интересах своей функциональной службы, линейно-функциональная структура порождает ведомственность внутри предприятия со всеми отрицательными последствиями этого явления.

Управленческая деятельность представляет собой сочетание различных функций, каждая из которых направлена на решение специфических, разнообразных и сложных проблем взаимодействия между отдельными подразделениями организации, требующих осуществления большого комплекса конкретных мероприятий. Сфера управления охватывает не только производство, но и НИОКР, сбыт, финансы, коммуникации.

Таблица 8. Распределение управленческих функций в организации

| Выполнение функций | Подразделения организации |

В чьем подчинении |

| 1 | 2 | 3 |

| 1. Поиск рынков сбыта, заказов, потребителей услуги | Отдел управления производством и сбытом | Первый зам. ген. директора |

| Продолжение таблицы 8 | ||

| 1 | 2 | 3 |

| 2. Проведение маркетинговых исследований | Отдел управления производством и сбытом | Первый зам. ген. директора |

| 3. Материально-техническое обеспечение | Отдел материально-технического снабжения | Первый зам. ген. директора |

| 4. Производственные функции: | ||

| — заготовительные

— обработка материалов — сборочные — транспортные |

Ремонтно-промышленный цех; Литейный цех | Ген. директор |

| — конструкторское и техническое обеспечение | Технический отдел; Отдел технического контроля; Инструментальная группа | Зам. главного инженера |

| 5. Организация сбыта продукции, предоставления услуги | Отдел управления производством и сбытом | Первый зам. ген. директора |

| 6. Организация финансов | Планово-экономический отдел | Зам. ген. директора по экономике и финансам |

| 7. Организация бухгалтерского учета | Бухгалтерия | Гл. бухгалтер |

| 8. Управление персоналом | Отдел кадров | Ген. директор |

| 9. Прочие:

|

Энерго-механический отдел; Котельная | Зам. главного инженера – начальник ЭМО |

| Транспортный отдел | Ген. директор | |

| Торговля и общ. питание | Зам. ген. директора по торговле и общ. питанию | |

Из таблицы видно, что управленческие функции выполняются взаимодействующими между собой подразделениями. За каждым из них закрепляются свои специфические функции. Их выполнение связано с решением конкретных задач, входящих в сферу деятельности соответствующего подразделения. Организационно-технический характер управленческих функций определяется тем, что они включают в себя сбор, систематизацию, обработку и анализ информации; выработку и принятие решений; доведение решений до конкретных исполнителей и организацию их выполнения; проведение контроля за выполнением решений. Каждое подразделение осуществляет такую деятельность в рамках своей компетенции, т. е. в соответствии с реализуемыми им функциями управления.

Совершенно очевидно, что организационная структура предприятия далеко не оптимальна, и её надо менять. Как видно из приложения 2, организационная структура завода очень сложная и неупорядоченная. Это является большим недостатком, так как от того, как построена структура управления, зависит успешность деятельности предприятия. Необходимо провести реорганизацию структуры, разработать организационную структуру, исходя из внедрения на предприятии системы менеджмента качества, которая позволит количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных результатов хозяйственной деятельности завода, в частности вклад и ответственность каждого работника в улучшение качества продукции.

1.4.6. Анализ кадров

Выполнение производственной программы, эффективность использования оборудования, машин, механизмов, экономия сырья и материалов, себестоимость продукции, прибыль и другие экономические показатели во многом зависят от обеспеченности предприятия нужными трудовыми ресурсами.

Профессионально-квалификационная структура кадров по состоянию на 2005 год представлена в таблице 9.

Таблица 9. Профессионально-квалификационная структура кадров по состоянию на 2005 г.

| Показатель | Значение | % к штату |

| 1 | 2 | 3 |

| 1. Численность по штату, чел. | 407 | 100 |

| из них: 1.1. рабочих, в т.ч.: | 353 | 79,4 |

| — основных | 256 | 62,9 |

| — вспомогательных | 67 | 15,5 |

| 1.2. РСС, в т.ч.: | 84 | 20,6 |

| — руководителей | 45 | 11,0 |

| — специалистов | 39 | 9,6 |

| 2. Показатели квалификационного уровня | ||

| 2.1. средний разряд рабочих, в т.ч.: | 4 | — |

| — основных | 3 | — |

| — вспомогательных | 4-5 | — |

| 2.2. обучение рабочих вновь, чел. | 26 | 6,4 |

| 2.3. обучение вторичным профессиям, чел. | 31 | 7,6 |

| 2.4. повысили квалификацию, чел. | 17 | 4,2 |

| 3. Изменение численности за 2005г., чел. | ||

| 3.1. принято на предприятие, чел. | 153 | 37,6 |

| 3.2. уволено, чел. | 141 | 34,6 |

| 4. Возрастные характеристики персонала | ||

| 4.1. средний возраст работающих, годы, в т.ч.: | 35 | — |

| — рабочих | 30-35 | — |

| — РСС | 40 | — |

| 4.2. работающие пенсионеры, чел. | 45 | 11,1 |

| 5. Коэффициент стабильности кадров | 5 % | — |

Среднемесячная заработная плата одного работающего по предприятию за 2005 год составила 6 113 руб., по сравнению с 2004 годом заработная плата одного работающего повысилась на 35%. Выработка на одного работающего ППП составила 369 088 руб. или 130,1% к соответствующему периоду прошлого года. Обществом за 2005 год работникам предприятия выплачено единовременное вознаграждение в сумме 519 000 руб. Задолженности по заработной плате на 01.01.2006 нет.

Численность работающих на 01.01.2006 составила 407 человек, в т.ч. женщин 128, что составляет 31,5% от общей численности работающих на предприятии, соответственно мужчин – 279 человек.

За 2005 год принято на работу 153 человек. Уволено – 141, из них по собственному желанию — 130, по уважительной причине – 9 (на пенсию – 7, в армию – 2), за нарушение трудовой дисциплины уволено 11 чел. В дни летних каникул работали школьники – 6, студенты – 4.

За 2005 год прошли профессиональную подготовку 74 чел., в т.ч.: получили новую профессию 26 чел., повысили квалификацию на производстве 13, повысили квалификацию с отрывом от производства 4, освоили смежную профессию – 31. Обучаются в ВУЗах – 4, техникумах – 2.

Состав работников по уровню образования:

— высшее образование — 55 человек, что составляет 13,5%;

— среднее специальное – 67 человек (16,5%);

— начальное профессиональное – 111 (27,3%).

В составе работников предприятия преобладающее большинство лиц с длительным стажем работы и имеющими высокую квалификацию в освоенной профессии, проработало на предприятии:

до 5 лет – 177 человек (43,3%);

от 5 до 10 лет – 52 (12,8%);

от 10 до 20 лет – 65 (16%);

от 20 до 30 лет – 81 (20%);

более 30 лет – 32 (7,9%).

Численность работающих на заводе ОАО «Реммаш» сократилась на 13 человек по сравнению с предыдущим годом, соответственно уменьшилось число рабочих на 5 человек и РСС на 8 человек. Это говорит о том, что на предприятии имеет место быть процесс сокращения руководящего состава в связи с уменьшением издержек.

Средний возраст работающих за последние годы помолодел.

1.4.7. Оценка информационной инфраструктуры

На предприятии широко используются компьютерные технологии. В настоящее время на ОАО «Реммаш» установлено 24 персональных компьютера, половина из которых приобретена 1,5 года назад. Используются следующие компьютерные программы: в бухгалтерии-«1C:Предприятие» (используются две конфигурации этой программы – «Производство, услуги бухгалтерии» и «Заработная плата и кадры»); в конструкторском бюро-«T- Flex»; плановая калькуляция, плановая себестоимость-«Fox Pro»; MS Word, MS Excel, правовая система – «Консультант +». В отделах используются практически все из перечисленных программ. В настоящее время проводятся обучающие курсы по переподготовке кадров предприятия, работающих на ЭВМ. Обработка данных в основном производится в «1C:Предприятие», но большая часть технологии выполнения работ осуществляется вручную, в частности неавтоматизирован учет затрат на производство, т.е. не работает конфигурация программы «Производство и склад». Информационные банки данных отсутствуют. Все компьютеры объединены в локальную компьютерную сеть. На предприятии используется Интернет, пользуются услугами электронной почты, подключены к глобальным компьютерным сетям посредством телефонной линии.

Деятельность руководящего состава облегчают различные виды современной связи: телефон (в т.ч. и локальная линия), факс и др.

Использование современных средств коммуникации в работе предприятия позволяет значительно упростить и ускорить работу.

1.4.8. Оценка маркетинговой и коммерческой составляющих

В структуре организации ОАО «Реммаш» службой по маркетингу и коммерческой работе является отдел производства и сбыта.

Отдел производства и сбыта является самостоятельным структурным подразделением предприятия и подчиняется первому заместителю генерального директора. Отдел организовывает ритмичность работы цехов и предприятия; обеспечивает реализацию продукции предприятия в соответствии с бизнес-планом на текущий год, обеспечивает 100%-ое выполнение заданий и обязательств по поставкам продукции в соответствии с заключенными договорами и заказами-нарядами от клиентов, производит поиск новых рынков сбыта; подготавливает документы и проводит взаимозачеты по результатам сотрудничества с др. предприятиями, фирмами, частными предпринимателями.

Рынок сбыта продукции ОАО «Реммаш» за последние года расширился, продажи выросли, благодаря проводимым маркетинговым исследованиям, и тому, что отдел следит за всеми последними веяниями рынка.

Торговая деятельность осуществляется как напрямую, так и с помощью посредников. Также имеет место быть доставка продукции до покупателя транспортом предприятия. Вся реализационная деятельность основывается на договорах. Предприятие стимулирует продажи, прибегая к сезонным скидкам, предоплатам, кредитам и др.

Принимает активное участие в выставках, что принесло значительную прибыль в 2005 году. На выставках проводятся семинары, учеба с демонстрацией техники в полевых условиях. Количество контрактов повышается при участии в выставках. Также прибегает предприятие и к рекламе: реклама с рассылкой писем, буклетов; в основном применяется личная реклама, т.к. она наиболее эффективна.

1.5. Анализ финансово-экономического потенциала

Основные финансово-экономические показатели потенциала предприятия целесообразно привести в динамике в табличном виде.

Таблица 10. Основные финансовые показатели деятельности предприятия

| Наименование показателя | Отчетная форма | 2003 г. | 2004 г. | 2005 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Оценка ликвидности | ||||

| 1.1.Величина собственных оборотных средств | 1 | 4912.9 | 4581.28 | 8223 |

| 1.2.Маневренность собственных оборотных средств | 1 | 0.0061 | 0.0022 | 0.0253 |

| 1.3.Коэффициент текущей ликвидности | 1 | 1.146 | 1.148 | 1.190 |

| 1.4.Коэффициент быстрой ликвидности | 1 | 0.41 | 0.38 | 0.56 |

| 1.5.Коэффициент абсолютной ликвидности (платежеспособности) | 1 | 0.000895 | 0.00032 | 0.143 |

| 1.6.Доля оборотных средств в активах | 1 | 0.452 | 0.482 | 0.598 |

| 1.7.Доля собственных оборотных средств в общей их сумме | 1 | 0.129 | 0.129 | 0.159 |

| 1.8.Доля запасов в оборотных активах | 1 | 0.60498 | 0.669 | 0.525 |

| 1.9.Доля собственных оборотных средств в покрытии запасов |

1 | 0.21 | 0.193 | 0.304 |

| 1.10.Коэффициент покрытия запасов | 1 | 1.374 | 1.25 | 0.937 |

| 1.11.Коэффициент финансовой зависимости | 1 | 1.7761 | 1.738 | 2.026 |

| 2. Оценка деловой активности | ||||

| 2.1.Выручка от реализации | 2 | 126720.7 | 126945.01 | 144370 |

| 2.2.Чистая прибыль | 2 | -5429.45 | 375.95 | 4840 |

| 2.3.Производительность труда | 2, 5 | 298.87 | 312.67 | 364.57 |

| 2.4.Оборачиваемость средств в расчетах (в оборотах) |

1, 2 | 7.2 | 9.49 | 9.62 |

| 2.5.Оборачиваемость средств в расчетах (в днях) |

1, 2 | 50 | 38 | 37 |

| 2.6.Оборачиваемость запасов (в оборотах) | 1, 2 | 4.71 | 5.099 | 5.203 |

| 2.7.Оборачиваемость запасов (в днях) | 1, 2 | 76 | 71 | 69 |

| 2.8.Оборачиваемость кредиторской задолженности (в днях) |

1, 2 | 93 | 80 | 90 |

| 2.9.Продолжительность операционного цикла | 1, 2 | 126 | 109 | 106 |

| 2.10.Продолжительность финансового цикла | 1, 2 | 33 | 29 | 16 |

| 2.11.Оборачиваемость собственного капитала | 1, 2 | 2.363 | 2.83 | 3.40 |

| 3. Оценка рентабельности | ||||

| 3.1.Рентабельность продукции | 2 | -0.0089 | 0.023 | 0.053 |

| 3.2.Рентабельность основной деятельности | 2 | -0.0092 | 0.025 | 0.058 |

| 3.3.Рентабельность совокупного капитала | 1,2 | -0.048 | 0.00042 | 0.055 |

| 3.4.Рентабельность собственного капитала | 1,2 | -0.084 | 0.00074 | 0.103 |

| 3.5.Период окупаемости собственного капитала |

1,2 | -11.85 | 1347.86 | 9.73 |

Величина собственных оборотных средств резко возрастает в 2005 году в сравнении с прошлым годом на 3 641.72 тыс. руб., что составляет 79.5%. Маневренность собственных оборотных средств также увеличивается в сравнении с 2004 годом: увеличение составляет 0.0231, что составляет 1050%. Хороший результат.

Хотя коэффициент текущей ликвидности и увеличился в 2005 году на 0.042 (3.7%), он по прежнему не удовлетворяет нормальному значению (>2). Коэффициент быстрой ликвидности увеличился очень значительно: на 0.18 или на 47.4%, но также как и коэффициент текущей ликвидности остался меньше нормального значения, то есть меньше 0.7. Коэффициент абсолютной ликвидности (платежеспособности) увеличился с 0.00032 до 0.143 или на 44 587.5%. Очень внушительное увеличение, но удовлетворительное значение (>0.2) по прежнему не достигнуто. Можно сказать, что предприятие обладает слабой платёжеспособностью, но динамика увеличения наметилась и достаточно хорошими темпами.

Доля оборотных средств в активах с каждым годом увеличивается, что говорит об оптимизации использования оборотных средств. Доля собственных оборотных средств в общей их сумме увеличилась с 0.129 до 0.159, увеличение составило 0.03 или 23.2%. Также хорошая тенденция, говорящая о том, что у предприятия появляется больше собственных средств. Уменьшающаяся доля запасов в оборотных активах с 0.669 до 0.525, что составило 0.144 или 21.5% говорит опять же о более правильном использовании оборотных средств и является положительной тенденцией. Коэффициент финансовой зависимости в 2005 году увеличивается с 1.738 до 2.026 (увеличение на 0.288 или 16.6%), но я не считаю это отрицательным моментом, потому что это может говорить ещё и о том, что предприятие нашло новые источники финансирования.

Несмотря на то, что почти все показатели улучшились, платёжеспособность остаётся по-прежнему невысокой и с этой точки зрения предприятие является непривлекательным для инвестирования.

Выручка от реализации в 2005 году увеличивается на 17425 тыс. руб. или 13.7%. Соответственно и чистая прибыль в 2005 году увеличилась с 375.95 тыс. руб. до 4840 тыс. руб. Такое увеличение притока денежных средств и вызвало увеличение платёжеспособности предприятия. Производительность труда с каждым годом возрастает, а в 2005 в сравнении с 2004 годом увеличение составило 51.9 руб./чел. или 16.6%. Это произошло в результате увеличения выручки от реализации и тем, что среднесписочная численность осталась примерно на прежнем уровне. Оборачиваемость средств в расчетах (в оборотах) также увеличивается, что является положительной тенденцией, но крайне незначительно (1.3%). Оборачиваемость запасов (в оборотах) тоже увеличивается незначительно (2%), но главное положительная тенденция есть. Оборачиваемость кредиторской задолженности (в днях) увеличивается, что говорит о том, что скорость погашения текущих обязательств замедлилась, что является отрицательной тенденцией. Продолжительность операционного и финансового цикла уменьшается с каждым годом и является положительным моментом.

Таким образом почти все показатели деловой активности имеют тенденцию к росту.

Рентабельность продукции возросла в 2005 году в сравнении с 2004 на 0.03, что составило 130.4%. Рентабельность основной деятельности увеличилась на 0.033 или 132%. Рентабельность совокупного капитала увеличилась на 0.05458, что составило 12995.2%. Рентабельность собственного капитала также увеличилась очень значительно. Период окупаемости собственного капитала уменьшился с 1347.87 до 9.73, уменьшение составило 1338.14 или 13752.7%.

Таким образом, все показатели рентабельности получили значительное увеличение в сравнении с 2004 годом. Это свидетельствует о значительном увеличении чистой прибыли в сравнении с прошлым годом. Хотя с точки зрения инвестиционной привлекательности такие показатели рентабельности очень низкие.

1.6. Вывод и постановка проблемы

В соответствии с рассмотренными и изученными данными можно определить следующие проблемы:

— производство: сезонный характер продукции; изношенность

оборудования;

— финансы: неустойчивое финансовое положение предприятия;

— персонал: низкий уровень управления персоналом, громоздкая организационная структура управления предприятием;

— менеджмент: отсутствие стратегической направленности управления;

— маркетинг: неэффективная сбытовая политика; отсутствие систематизации маркетинговой информации.

Постановка проблемы дипломного проектирования. На предприятии сильно изношены основные средства, причём большая их часть приходится именно на активную часть основных средств. А для того, чтобы обновить их у предприятия нет денежных средств. И это уже сейчас. А что будет дальше через несколько лет? Это оборудование, на котором сейчас производится продукция, полностью придёт в негодность и предприятие остановится. К тому же не за горами вступление России в ВТО (Всемирная торговая организация). А когда это произойдёт все барьеры, направленные на поддержание национального производителя будут сняты, и есть высокая вероятность того, что из-за высокой конкуренции ОАО «Реммаш» вообще не сможет реализовывать свою продукцию.

Видно, что предприятию нужны дополнительные денежные средства в большом объёме, нужно искать новые рынки сбыта, да и к тому же неплохо бы поднять и рентабельность. Благодаря этому можно было бы решить существующие на предприятии проблемы.

Я предлагаю ввести на предприятии систему менеджмента качества (СМК) и получить сертификат на соответствие ИСО 9000. Известно, что на предприятиях где функционирует СМК сокращаются издержки, благодаря более организованной работе, сокращается брак на 90-95%. К тому же сертификат на соответствие ИСО 9000 поможет выйти предприятию на новые рынки и соответственно получать больше прибыли. А когда на Российский рынок придут иностранные конкуренты, то предприятие будет готово с ними конкурировать.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА ПО ИСО СЕРИИ 9000

2.1. Необходимость создания системы менеджмента качества

На основе результатов проведённого в первой главе анализа можно сделать вывод о том, что высокое качество при невысоких ценах — одно из важных средств достижения главной цели ОАО «Реммаш». На предприятии необходимо вводить систему качества. На практике существуют различные системы управления какими-либо направлениями деятельности организаций (управление издержками, финансами, оборудованием, планирование и др.). Но для ОАО «Реммаш» с учетом всех его проблем нужна система, занимающаяся всеми этими вопросами неразрывно с повышением качества, так как на качество продукции влияет работа всех подразделений предприятия, а не только производственных, как это часто предполагают.

Стандарты международной организации по стандартизации ISO являются наиболее известными и распространенными в мире. Стандарты ISO универсальны, их можно применять в качестве моделей независимо от отрасли, в которой функционирует компания. Вследствие этого у модели ISO есть свои неоспоримые преимущества.

Но основным преимуществом модели ISO является известность, распространенность, признание на мировом уровне. Сейчас стандарты ISO являются обязательным минимумом, который должна иметь любая организация, существующая на рынке. Вследствие своей универсальности, модель на основе стандартов ISO серии 9000 получилась достаточно «высокоуровневой». Поэтому для построения полноценной системы качества, основанной на модели ISO, необходимо использовать вспомогательные отраслевые стандарты.

Существуют Системы менеджмента качества (СМК), которые построены применительно к конкретным отраслям, например, очень распространены системы качества для информационно-технологических предприятий. Однако единственной системой, подходящей для любого предприятия, является Система менеджмента качества на основе стандартов ISO серии 9000. Данные стандарты применяются ко всем категориям продукции, и составляют основу для требований, которые могут быть разработаны конкретными отраслями.

Выбор системы менеджмента очевиден. СМК, соответствующая требованиям международных стандартов ИСО серии 9000:2000 делает прозрачным все, что происходит на предприятии, снижает потери на переработку продукции, выявляет непроизводственные затраты, снижает себестоимость. Она позволяет решить выявленные проблемы. Одним из требований данной системы является процессный подход к деятельности, управлению качеством продукции, который позволяет упорядочить организационную структуру и соответственно повысить эффективность системы управления предприятием, отладить основные бизнес-процессы предприятия, такие как стратегическое планирование, планирование, производство продукции, сбыт продукции и др. Отличительной особенностью международных стандартов ISO 9000 является то, что они устанавливают степень ответственности руководства организации за качество выпускаемой предприятием продукции.

Для внедрения СМК необходимо разработать внутренние регламентирующие документы, какими являются стандарты предприятия. В новых стандартах предприятия для реализации процессного подхода будут определены перечни показателей и их количественные критерии, по которым будут контролироваться результаты деятельности подразделений предприятия. Также в них будут подробно отражены: структура показателей и их детализация, периодичность представления необходимой информации, порядок утверждения, согласования и актуализации. Внедрение СМК позволяет чётко контролировать расход ресурсов на каждой технологической стадии изготовления продукции, а также избежать потерь при передаче ресурсов от одного звена технологической цепочки к другому, что позволяет предприятию снизить общий уровень издержек производства и, таким образом, повысить прибыль от реализации продукции.

В рыночной экономике огромное внимание уделяется проблемам качества. Это обусловлено наличием конкурентной среды. По методам осуществления конкуренция делится на ценовую (вытеснение конкурентов путем снижения, сбивания цены) и неценовую, при которой ту же цену предлагается товар с более высокими качественными параметрами и комплексом услуг, что означает в терминах маркетинга “товар с сопровождением”. Только качество может привлечь потребителя.

Как показал отечественный и мировой опыт, применение систем качества дает предприятиям возможность существенно повышать эффективность деятельности, обеспечивать потребителей продукцией и услугами, соответствующими разнообразным потребностям и отвечающими требованиям законодательства.

Создание эффективных систем качества, ориентированных на внедрение современных технологий и методов менеджмента качества, является залогом устойчивого положения предприятий на рынке.

Для большинства предприятий в настоящее время серьёзно встаёт вопрос о поддержании конкурентоспособности на рынке. Поддержание конкурентоспособности предприятия подразумевает, прежде всего, ориентацию на постоянное улучшение качества производимой продукции.

Сегодня большинство предприятий, независимо от вида деятельности, признают, что качество – это степень соответствия присущих характеристик требованиям. Поэтому понятие качество применимо к качеству продукции, качеству процессов производства, качеству труда и качеству управления. Это значит, улучшение качества продукции подразумевает также улучшение качества управления. «От управления качеством к качеству управления» — вот направление, которому следует любая организация при внедрении требований ГОСТ Р ИСО серии 9000 версии 2000 года.

2.2. Структура системы качества

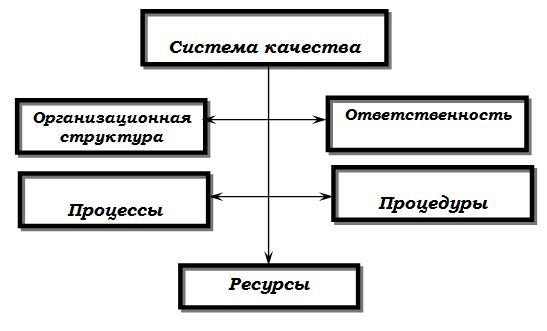

На рисунке 1 представлена структура системы качества.

Система качества – совокупность организационной структуры, методик, процессов и ресурсов, необходимых для осуществления общего руководства качеством (административного управления качеством).

Организационная структура – иерархия полномочий и их взаимосвязей, должна устанавливаться в рамках комплексного управления деятельностью предприятия.

Ответственность – общая и конкретная в области качества. Четкое определение ответственности и полномочий на каждый вид деятельности, влияющий на качество.

Процессы – совокупность последовательных действий для достижения результата.

Процедура – составная часть процесса, документально оформленная последовательность действий.

Ресурсы – людские, оборудование, приборы, программное обеспечение, информация и т.д.

Система качества функционирует характерным образом одновременно со всеми остальными видами деятельности, которые влияют на качество продукции (услуги) и взаимодействуют с ними. Их воздействие распространяется на все этапы от первоначального определения и до конечного удовлетворения требований и потребностей потребителя.

По характеру воздействия на этапы жизненного цикла продукции в системе качества должны быть реализованы три направления:

— обеспечение качества продукции – все планируемые и систематически осуществляемые виды деятельности в рамках системы качества, а также подтверждаемые, необходимые для создания достаточной уверенности, что объект будет выполнять требования к качеству.

— управление качеством продукции – методы и деятельность оперативного характера, используемые для удовлетворения требования к качеству.

— улучшение качества продукции – мероприятия, предпринимаемые повсюду в организации с целью повышения эффективности и результативности деятельности и процессов для получения выгоды, как для организации, так и для её потребителей.

Наиболее полной системой качества является система, рекомендуемая МС ИСО 9001, которая охватывает все стадии жизненного цикла продукции.