Страницы: 1 2

Содержание

Введение

1 Теоретические основы кредитной политики коммерческого банка в РФ

1.1 Понятие и сущность кредитной политики коммерческого банка

1.2 Нормативно-правовое регулирование кредитной политики коммерческом банке

1.3. Формы и принципы реализации кредитной политики коммерческом банке

2 Оценка кредитной политики коммерческого банка на примере ПАО АКБ «Приморье»

2.1 Краткая характеристика ПАО АКБ «Приморье»

2.2 Анализ финансовой устойчивости ПАО АКБ «ПРИМОРЬЕ»

2.3. Анализ кредитной политики коммерческого банка ПАО АКБ «Приморье»

2.4. Рекомендации по совершенствованию кредитной политики коммерческого банка в ПАО АКБ «Приморье»

Заключение

Список использованных источников

Введение

Банковская политика в разрезе деятельности любого коммерческого банка – это набор внутренних актов, которые не противоречат государственным законам и нормативным актам Центрального банка. Кроме того, это понятие включает в себя идеи, их оценки и способы реализации мероприятий, направленных на выполнение общей концепции развития банка.

Банковская политика – обобщающее понятие, включающее наряду с депозитной, процентной, валютной политикой, политикой управления рисками, рентабельностью банка, персоналом также и основную задачу исследования данной работы – кредитную политику.

Вопросы совершенствования банковской работы и определения приоритетных ориентиров развития банковской системы находятся в настоящее время в центре финансовой, политической и социальной сферы страны. Банки как финансовые посредники реализуют специфические функции, состоящие в способности аккумулировать потоки финансовых средств и осуществлять их распределение между секторами экономики в региональном и отраслевом аспектах. Осуществляя данные функции, банки должны способствовать устойчивому экономическому росту. Самым традиционным, «классическим» типом активных банковских сделок является кредитование. При формировании кредитной политики необходимо выбрать те сферы деятельности, которые обеспечат максимальный эффект, улучшат качество кредитного портфеля и оптимизируют работу банка в целом.

Сегодня банковская система стала одной из важнейших и неотделимых структур рыночной экономики, основную роль в которой выполняют коммерческие банки. Банковские учреждения выступают, в первую очередь, как специфические кредитные структуры, которые, с одной стороны, аккумулируют временно свободные средства хозяйств, а с другой — отвечают за счет этих привлеченных ресурсов разнообразные финансовые потребности предприятий, учреждений и населения.

Объектом исследования выступает коммерческий банк ПАО АКБ «Приморье».

Предметом исследования в работе является кредитная политика коммерческого банка.

Целью данной работы является исследование кредитной политики как основы финансовой устойчивости коммерческого банка на примере ПАО АКБ «Приморье».

Исходя из поставленной цели, в рамках данной работы, предполагается решение следующих задач:

— изучить понятие и сущность кредитной политики коммерческого банка ;

— рассмотреть нормативно-правовое регулирование кредитной политики коммерческом банке;

— выделить формы и принципы реализации кредитной политики коммерческом банке;

— проанализировать финансовую устойчивость ПАО АКБ «ПРИМОРЬЕ»;

— проанализировать кредитную политику коммерческого банка ПАО АКБ «Приморье» ;

— разработать рекомендации по совершенствованию кредитной политики коммерческого банка в ПАО АКБ «Приморье» .

В данной работе были использованы следующие работы в области исследования кредитной политики коммерческого банка: Антясов Е. А., Белотелова Ж. С., Водолазкина Т. В., Горский М.А., Фоминцева Е.А., Заболотникова В. Д., Краснова А. И., Макаров Д. П., Муктарова Т. М., Натробина О. В. Никитин П. С. и др.

Практическая значимость данного исследования состоит в разработке рекомендаций по совершенствованию кредитной политики коммерческого банка в ПАО АКБ «Приморье».

К методам исследования, применяемым в данной работе, относятся: анализ, синтез, сравнительный, метод описания и системно-структурный метод.

Структура работы представлена введением, двумя главами, заключением и списком использованных источников.

1 Теоретические основы кредитной политики коммерческого банка в РФ

1.1 Понятие и сущность кредитной политики коммерческого банка

Кредитная политика является важной составной частью общей банковской политики. Она разрабатывается управляющей системой банка и его структурным подразделением, связанным с кредитными операциями. При разработке политики кредитования следует учитывать, что в данном случае банк и кредитор сталкиваются с двумя разновидностями: когда он сам предоставляет кредит и когда он мобилизует ресурсы последнего.

А.И. Ачкасов в своих трудах дает следующее определение: «Кредитная политика – это стратегия и тактика банка в области кредитных операций, в части стратегии она вбирает в себя приоритеты, принципы и цели банка на кредитном рынке, а в части тактики – финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения и порядок организации кредитного процесса».

С.В. Кузнецов дает следующее определение этого понятия -кредитная политика коммерческого банка – это совокупность факторов, документов и действий, определяющих развитие коммерческого банка в области кредитования своих клиентов.

Кредитная политика в работах Т.М. Костериной – это определение направлений деятельности банка в области кредитно-инвестиционных операций, и разработка процедур кредитования, обеспечивающих снижение рисков.

При осуществлении кредитования банк руководствуется законодательством РФ, нормативными документами ЦБ РФ, уставом банка и инструктивными локальными актами.

Кредитная политика необходима банкам, прежде всего потому, что позволяет рационально организовывать и регулировать взаимоотношения между банками и его клиентами по вопросам предоставления денежных средств на основе срочности, платности и возвратности. Поэтому кредитную политику можно определить, как стратегию и тактику банка в области кредитных операций. Кредитная политика должна быть направлена на достижение роста активов и повышение их качества.

Кредитная политика может быть агрессивной и традиционной. В основе выбора кредитной политики лежит стратегия банка, которая может быть ориентирована на обеспечение устойчивости банка, рост капитала, увеличение доходов.

Кредитная стратегия заключается в проведении анализа по следующим основным направлениям:

— отбор и подготовка персонала;

— оценка и контроль за состоянием кредитного портфеля;

— ценообразование с учетом степени риска;

— диверсификация операций банка по секторам экономики, регионам для снижения общего кредитного риска.

Кредитная политика определяет:

— объективные стандарты и параметры, которыми должны руководствоваться банковские работники, отвечающие за оформление займов и управление ими;

— основу действий совета директоров, лиц, принимающих стратегические решения;

— возможность оценки внешними и внутренними аудиторами степени и качества управления кредитами в банке.

Кредитная политика основывается на умении работников банка правильно и обоснованно выбрать: сектор экономики, на котором целесообразно проводить кредитные операции в настоящее время; клиента исходя из его кредитоспособности и других факторов, имеющих значение для банка при решении вопроса о предоставлении кредита.

Кредитная политика определяется также кредитными продуктами, которые банк предлагает в настоящее время и планирует к разработке на будущее.

Поэтому кредитная политика касается как области предоставления ссуд, так и области формирования депозитов. На объем и структуру кредитных ресурсов, направления их размещения влияют как объективные, так и субъективные факторы в виде принятия конкретных решений, выбора методов кредитования и направления изменения структуры кредитного портфеля. По мере роста экономики, изменения банковской индустрии появляется необходимость в принятии важных решений в области кредитной политики; многие нововведения требуют серьезных поддерживающих систем и обобщения нового опыта. В этих условиях учет объективных и субъективных факторов крайне важен [17, c. 52].

Только зная, что такое кредитное дело и какое оно должно быть, главный банк может выяснить, хватит ли ресурсов, чтобы осуществить эффективную кредитную политику. Разработка кредитного меморандума в долгосрочной перспективе позволяет банкам определить ориентиры и критерии, по которым будут исчислены критерии кредитных вложений и кредитного потенциала, учитывать непредвиденные внешние факторы. Развитие новых банковских продуктов и усиление конкуренции должны побуждать менеджера банка к активным действиям с учетом объективного и субъективного [19, c. 66].

Кредитный меморандум, обычно известный просто как кредитовое авизо или кредитовое авизо, представляет собой документ, который создается продавцом для отслеживания любых кредитов, предоставленных покупателю или покупателю. Памятка часто используется коммерческими предприятиями в качестве средства корректировки баланса по счету или по счету клиента в целом. Кредитный меморандум также часто используется банками для документирования корректировок баланса на счете вкладчика, которые произошли из — за фактора, отличного от клиента, вносящего депозит.

Система управления банком должна устанавливать правильный подход, общий принцип кредитования клиентов, определять типы выданных ссуд, обладать полномочиями разных уровней в решении этих задач, а также операционные подробности рассмотренных и выполняемых процедур. В кредитном меморандуме должны учитываться также конъюнктура денежного рынка и денежно — кредитная политика, проводимая ЦБ на основе правительственных прогнозов. Однако особое место при учете объективных факторов занимают выявление предстоящих рисков, правильная оценка их предполагаемых уровней, а также разработка методики управления этими рисками. Необходимо ежегодно оценивать результаты кредитной политики, своевременно вносить корректировки в кредитный меморандум, чтобы обеспечить адекватность принимаемых банком мер изменениям в области объективного и субъективного в кредитной деятельности [23, c. 57].

Особенно важно учитывать изменения ресурсов банка, его операционной среды и изменения, влияющие на направления выдаваемых кредитов и на те конкретные результаты, которые будут достигаться на основе предоставления ссуд и привлечения кредитных ресурсов. В этой связи можно утверждать, что эффективное управление кредитным портфелем — важный субъективный фактор, способствующий появлению объективных результатов функционирования кредитного механизма в конкретном банке.

Еще одна серьезная проблема кредитного менеджмента связана с разработкой и утверждением лимитов кредитования в отраслевом разрезе с учетом реальных потребностей клиентуры и стоящих перед экономикой региона задач, а также разработкой соответствующих требований к индивидуальным заемщикам.

К субъективным факторам кредитной деятельности следует отнести и связи банка с общественностью и местными органами власти. Менеджмент банка должен обеспечивать построение здоровых, взаимно понятных отношений между органами власти и банком. Разумеется, работники банка, являясь жителями конкретного региона, в котором находится клиентура банка, должны объективно оценивать его нужды [19, c. 52].

Но в то же время они должны принимать во внимание субъективный фактор, когда в ряде случаев, вопреки объективному влиянию кредита, скажем, в негативном направлении, органы власти могут оказывать нажим на банк для получения дополнительных денежных ресурсов. Здесь объективные и субъективные факторы должны уравновешиваться таким образом, чтобы результат от кредитной деятельности в конечном счете был положительным, решались насущные задачи клиентуры и обеспечивались основные цели банка.

На нынешнем этапе экономического развития банковские работники должны стать выше частных разногласий, споров при оценке и рассмотрении проблем развития кредитного дела. Поэтому необходимо обратить внимание на решение вопросов, которые могут обеспечить проведение правильной стратегической линии развития кредитных отношений, как со стороны клиентуры, так и сотрудников банка.

В проведении кредитной политики банка особая роль принадлежит кредитному комитету (отделу) банка.

Важнейшим инструментом снижения кредитных рисков во всем мире является институт (бюро) кредитных историй.

Кредитная история — это набор сведений о надежности экономического субъекта. Такие сведения хранятся в кредитных бюро, которые, в свою очередь, получают информацию о том, как субъект расплачивается по счетам и ссудам от банков и других организаций, услугами которых он пользуется.

Одни потенциальные заемщики, сознавая важность кредитной истории, считают ее одной из составляющих успеха; другие придают ей большее значение, чем она того заслуживает; третьи, наоборот, не заботятся о своей кредитной истории [21, c. 57].

Существует также мнение о том, что поставлять информацию о платежных операциях заемщиков могут не только банки, но и предприятия -контрагенты (если речь идет о товарном кредите), а также предприятия жилищно — коммунального комплекса (они будут сообщать о коммунальных неплатежах), лизинговые компании и т. д. Согласия заемщика для раскрытия отрицательной информации, т. е. сведений о просроченной задолженности, при этом спрашивать никто не будет, но положительные сведения можно будет передавать в бюро только по распоряжению аккуратного заемщика.

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в целях определения кредитоспособности клиента в юридическом смысле, то есть правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения — иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита [13, c. 87].

Анализ клиентской кредитоспособности предварительно предназначен для заключения договора займа и дает возможность выявить риски, которые могут привести к невозврату кредита, выданного Банком в определенный срок и таким образом оценить возможность своевременного возврата. Для того чтобы выяснить кредитоспособность заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям:

доходы от заработной платы;

доходы от сбережений и капитальных вложений;

прочие доходы.

К основным статьям расходов заемщика относятся: выплата подоходного налога и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и так далее. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов.

Для получения кредита физическое лицо предоставляет в уполномоченный банк следующие документы:

паспорт или другой документ, удостоверяющий личность;

письменное заявление на имя руководителя учреждения банка о выдаче кредита;

анкету кредитополучателя;

справки с места работы о среднемесячном доходе и размере производимых удержаний за последние три месяца, а также документы, подтверждающие другие источники дохода, при наличии последних;

пенсионеры представляют справку о размере получаемой пенсии (пенсионное удостоверение).

В зависимости от цели кредита дополнительно к вышеназванным представляются следующие документы:

1. На строительство индивидуального жилого дома: выписка из решения исполкома о выделении земельного участка под застройку дома; государственный акт об отводе земельного участка; сведения из проектно-сметной документации с указанием сметной стоимости строительства дома в базисных и текущих ценах, заверенные районным архитектором;

2. На покупку жилого дома, квартиры, садового домика, гаража: договор купли — продажи, нотариально удостоверенный и зарегистрированный в бюро технической инвентаризации по месту нахождения строения и справку органа регистрации о рыночной стоимости объекта;

3. На ремонт индивидуальных домов и квартир: документ, удостоверяющий право собственности на дом, квартиру; справка архитектора о сметной стоимости предстоящих работ или смета, составленная проектной или ремонтно — строительной организацией; на строительство и ремонт гаражей: выписка из решения исполкома о включении в члены гаражно – строительного кооператива; справка правления кооператива о стоимости работ. При строительстве индивидуального гаража — разрешение администрации района на его строительство и справка от архитектора о стоимости строительства [9, c. 25];

4. На приобретение транспортных средств: нотариально заверенный договор купли — продажи, счет — фактуру при покупке через торговую сеть; на ремонт – счет — фактуру ремонтной организации;

5. На затраты по обучению — копия договора и счет-фактура учебного заведения.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать с момента предоставления полного пакета документов до принятия решения 15 календарных дней по кредитам на неотложные нужды и 1 месяца — по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором.

С паспорта, либо удостоверения личности, и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На оборотной стороне заявления или на отдельном листе кредитный инспектор составляет перечень принятых документов и копий. Затем инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

Следует отметить, что при рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов, на которые следует обратить особое внимание:

непрерывность занятости и постоянное место жительства;

непротиворечивый характер информации, т.е. все данные и цифры, приведенные в заявке, согласуются между собой;

законность цели, на которую испрашивается кредит;

наличие соответствующих навыков управления денежными средствами, о чем свидетельствует хорошая кредитная история;

благоприятные перспективы продолжения работы.

В случае если один или два пункта заявки покажутся слабыми, банковским кредитным инспекторам предстоит трудный выбор, и они должны будут зачастую полагаться на свою интуицию в решении того, может ли банк рисковать своими средствами и средствами вкладчиков.

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу безопасности банка [22, c. 87].

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

На основании результатов проверки и анализов документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитное подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка, занимающегося вопросами недвижимости, или же эксперта специализированного предприятия. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение [16, c. 102].

Оценка возможности приема ценных бумаг в обеспечение по кредитному договору определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

По завершении вышеуказанных действий кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита. Заключение кредитного инспектора, датированное руководителем кредитующего подразделения, заключения других служб прилагаются к пакету документов заемщика.

1.2 Нормативно-правовое регулирование кредитной политики коммерческом банке

Объективная необходимость банковского кредита обусловлена закономерностями денежного кругооборота, включающего оборот денежных средств государства, юридических, физических лиц, в процессе которого у одних участников оборота постоянно высвобождаются средства, а у других возникает временная потребность в дополнительных средствах, составляющих основную часть ссудного капитала. Общественные отношения, возникающие при банковском кредитовании, в зависимости от их специфики регламентируются нормами различных отраслей российского права, главным образом, финансового, административного и гражданского.

Комплексный характер правоотношений в области банковского кредитования предопределяет использование различных методов правового регулирования указанных отношений: в случае финансово- и административно-правового регулирования — императивного метода («власти—подчинения»), а в случае гражданско-правового — метода диспозитивности («равенства сторон»).

Объектом регулирования финансово-правовых норм являются, например, отношения между Банком России и кредитными организациями по поводу установления нормативов резервов кредитных организаций и порядка их депонирования в Банке России, отношения по поводу перечисления Банком России установленной части полученной им по итогам года прибыли в федеральный бюджет (ст. 26, 38 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Объектом же регулирования гражданско-правовых норм является порядок заключения кредитного договора, регламентация его формы и порядка отказа от предоставления или получения кредита (ст. 819—821 ГК РФ). Административным правом регулируется ряд связанных с ответственностью за нарушения банковского законодательства.

Роль финансового права заключается в государственном регулировании банковского кредитования, е установлении надзорных полномочий Центрального банка РФ за деятельностью кредитных организаций в этой сфере в целях защиты интересов участников рынка банковских капиталов.

Статья Конституции РФ закрепила основы банковской деятельности и государственного регулирования банковского кредитования, отнеся к исключительной компетенции Российской Федерации финансовое, валютное, кредитное, таможенное регулирование, денежную эмиссию, основы ценовой политики. От состояния и развития всех перечисленных сфер рыночных отношений зависит динамика экономической жизни в стране, а гарантирование единого рынка обусловливает необходимый уровень влияния государства на регулирование кредитных отношений.

Основными источниками правового регулирования отношений по банковскому кредиту, помимо Конституции РФ, являются федеральные законы «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)».

Особое место в системе источников правового регулирования отношений в сфере банковского кредитования занимают нормативные акты Банка России (инструкции, положения), а также банковские обычаи и обычаи делового оборота (ст. 5 ГК РФ), частности, Положение о порядке предоставления (размещения) организациями денежных средств и их возврата (погашения), утвержденное Центральным банком РФ 31 августа 1998 г. Банковское кредитование осуществляется в соответствии с принципами возвратности, срочности, платности, обеспеченности, целенаправленности. Первые три из них являются основными, а два последних — факультативными. Принцип возвратности означает, что денежные средства предоставляются во временное пользование и подлежат возврату.

Принцип срочности предполагает, что предоставленные в кредит деньги подлежат возврату в указанные в сроки. Принцип платности выражается в том, что за пользование кредитом взимается определенная плата (как правило, в виде процентов), т. е. он является возмездным (ст. 819 ГК РФ). Принцип обеспеченности проявляется в том, что денежные суммы предоставляются заемщику в кредит, как правило, при наличии обеспечения, которое может иметь различные формы (залога, поручительства, гарантии), или не иметь обеспечения. Принцип целенаправленности имеет место при банковском кредите, если он выдается на строго определенные цели, т. е. имеет целевой характер.

Основными источниками кредитных ресурсов банков (ст. 5 Федерального закона «О банках и банковской деятельности») выступают привлеченные во вклады (до востребования и на определенный срок) денежные средства физических и юридических лиц. Указанные привлеченные средства размещаются банковскими кредитными организациями от своего имени и за свой счет.

Отличительная особенность банковского кредита (как разновидности банковских операций) от предоставления займов организациями, не являющимися кредитными, заключается в том, что последние вправе предоставлять заем за счет своей прибыли и иных собственных средств. Однако эта деятельность не по своей правовой природе являться банковской деятельностью, и соответственно выдача денежных средств за счет собственных финансовых ресурсов организации не будет явбанковским кредитованием. Кредитный договор вправе заключать лишь банки и иные кредитные организации, имеющие «соответствующую лицензию Центрального банка РФ (п. 1 ст. 819 ГК РФ).

Другими источниками кредитных ресурсов банков могут выступать в некоторых случаях собственные средства банков (например, в целях ипотечного кредитования, что из смысла ч. 3 ст. Федерального закона «О банках и банковской деятельности» и т. п.), а также бюджетные ресурсы и ресурсы фондов (в случаях, если это не противоречит действующему законодательству).

Однако главной проблемой при определении перспектив развития банковского секторе России является санкционный режим и принятие новых экономических санкций.

Благодаря подсчетам экспертов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), из-за санкций российские банки могут нуждаться в поддержке со стороны государства и собственников на 3,5 трлн руб. в 2022-2023 гг. Со стороны государства необходимы будут вливания в размере 2,2 трлн рублей [35].

Из-за санкционного влияния на деятельность коммерческих банков возможно ужесточение денежно-кредитного регулирования, что повлечет за собою повышение уровня процентных ставок на банковские депозиты. Если этого не сделать, будет сформирован дефицит свободного капитала в структуре баланса коммерческих банков, что повлечет за собою отсутствие возможности возврата прошлых вкладов.

Дело в том, что повышение процентной ставки ЦБ РФ означает увеличение доходности, к примеру, долговых ценных бумаг. Населению вкладывать свои свободные сбережения на банковские депозиты с процентной ставкой ниже учетной будет невыгодно. Они будут искать другие финансовые продукты накопления, что приведет к оттоку клиентских средств с банков.

При классификации рисков банков выделяют следующие:

1. рыночные риски, которые связаны с конъюнктурой банковского сектора;

2. процентные риски, которые связаны с изменением процентной ставки;

3. валютные риски, которые связаны с изменение валютного курса;

4. инвестиционные риски, которые связаны с изменением стоимости ценных бумаг;

5. риски ликвидности, которые связаны с неэффективным управлением банковским портфелем;

6. кредитные риски, которые связаны с неэффективным управлением кредитным портфелем [26, c. 87].

Бесспорно, главным риском для деятельности коммерческих банков является неэффективность управления ссудным портфелем. Кредитные риски основные угрозы банковской деятельности, последствия наступления которых приводит к нарушению принципов обеспечения экономической безопасности кредитной организации.

Мазго Е.Б. и Курдюмова Г.Ж. в рамках своей научной работы установили, что текущая система управления банковскими рисками, которая применима отечественными банками, нуждается в определенной адаптации к значительным изменениям факторов внешней среды. К основным составляющим современной концепции антикризисного управления рисками относятся: переход от традиционного банковского надзора к риск-ориентированному, а также управление банковскими рисками по центрам ответственности [22, c. 63].

Под понятием система управления рисками банка необходимо подразумевать совокупность приемов, способов и методов работы персонала банка, позволяющих обеспечить положительный финансовый результат, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.

Для того, чтобы кредитные риски имели минимальное негативное влияние на экономическую безопасность банков необходимо их управление.

С этой целью в организационно-управленческой структуре формируется отдельный департамент риск-менеджмента.

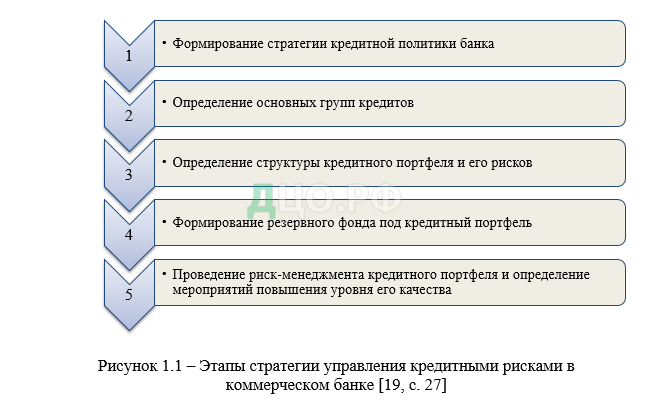

Этапы стратегии управления кредитными рисками в коммерческом банке представлены на рисунке 1.1.

1. Первый этап характеризуется формированием стратегии кредитной политики банка, где определяется ценообразование, кредитные продукты и уровень процентных ставок.

2. Второй этап характеризуется определением основных групп кредитов, которые будут предлагаться клиентами банка. Выделяется весь перечень кредитных продуктов и возможные риски, которые банк готов принять по каждому из них.

3. На третьем этапе формируется определение структуры кредитного портфеля и его рисков. Выделяются кредитные риски по направлениям кредитования и по категориям клиентов.

4. Четвертый этап характеризуется формированием резервного фонда под кредитный портфель. Это условие банковского надзора и регулирования. Резервирование капитала позволяет обеспечить ликвидность банка в случае оттока клиентских средств и высокого уровня просрочки возврата кредитов.

5. В случае успеха, применяются различные инструменты риск-менеджмента кредитного портфеля банка, которые формируют пятый этап. И если эффективность данной деятельности недостаточная – принимаются управленческие решения касаемо разработки мероприятий повышения уровня качества управления кредитными рисками [26, c. 74].

Возможно, и такое, что на пятом этапе происходит корректировка кредитной политики банка. То есть, после его наступления происходит новый цикл развития системы управления рисками, где устраняются основные проблемы и ошибки, и применяются новые технологии для повышения финансовой безопасности кредитной организации.

Таким образом, ключевыми факторами, влияющими на кредитные риски, выступают платежеспособность заемщиков, политика, проводимая банком и его нормативная база, а также многие явления внешней среды.

Оценив возможные риски, банку, как и любой коммерческой организации, необходимо применить соответствующие методы, посредством которых данные риски будут ликвидированы или минимизированы. Кроме того, в системе управления организации должен быть создан эффективный механизм, которые обеспечит баланс между прибыльностью банков и уровнем принимаемых рисков в краткосрочной и долгосрочной перспективе.

1.3. Формы и принципы реализации кредитной политики коммерческом банке

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Одной из самых простых и понятных определений понятия «Кредит» является, что это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору [14, c. 85].

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

В соответствии со сложившейся практикой кредиты предоставляются гражданам непосредственно банками или кредитными организациями в безналичной форме путем зачисления определенной (в соответствии с кредитным договором) суммы денежных средств на текущий банковский счет заемщика либо в режиме так называемой кредитной линии — по кредитной карте [20, c. 66].

Любой кредит, предоставляемый банком физическому лицу, может рассматриваться в качестве потребительского, поскольку целью получения кредитуемых средств является удовлетворение заемщиком (клиентом) своих потребительских потребностей. В зависимости от своих потребностей и возможностей заемщик может использовать кредитуемые средства на покупку дорогой квартиры или небольшого кухонного гарнитура, автомобиля, отдых заграницей или ноутбука и т.д. А также па приобретение целого спектра платных услуг: строительно-ремонтных, образовательных, стоматологических, медицинских и т.д. Тем не менее, в соответствии со сложившейся практикой кредиты следует различать по функциям и соответствующим функциональным группам. К первой функциональной группе следует отнести все так называемые ипотечные кредиты, т.е. кредиты, предоставляемые гражданам под залог приобретаемой на кредитуемые средства недвижимости — квартиры, загородного дома, дачи, гаража, земельного участка и т.п. [17, c. 64].

Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги. Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут. Ко второй функциональной группе следует отнести все так называемые автокредиты — то есть кредиты, предоставляемые гражданам на приобретение авто — и мототехники, а также вспомогательного оборудования к ней. Чаще всего, правда, на автокредит все же приобретают именно легковые автомобили, но по согласованию с кредитором предоставленные средства, в принципе, можно использовать на покупку мотоцикла, байка или, трейлера (домика-прицепа). Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами. Третью функциональную группу образуют «классические» кредиты, это самый популярный вид кредитования для физических лиц. Они, в свою очередь, имеют довольно обширную классификацию:

по виду обеспечения обязательств заемщика — с обеспечением или без, при этом форма обеспечения опять таки может быть различной;

по принадлежности кредитуемого предмета потребления к категории товаров или услуг;

по скорости и содержанию процедуры предоставления кредита – экспресс — кредиты и обыкновенные или «медленные» кредиты;

по срокам предоставления, которые в зависимости от достигнутого сторонами договоренности могут квалифицироваться, как краткосрочные, среднесрочные и долгосрочные;

по кратности предоставления, то есть, предоставляемые однократно (на приобретение одного наименования товара или услуги) либо многократно (по кредитной карте в соответствии с принципом «возобновляемой кредитной линии»), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта (лимита). Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время [13, c. 87]. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег;

по размеру кредита — мелкие, средние и крупные;

по размеру ставки кредитования — недорогие, умеренно дорогие и дорогие;

по способу погашения — погашаемые аннуитетно, единовременно либо в соответствии с индивидуальной схемой погашения.

Эти условия и являются основными принципами кредитования. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение [22, c. 25].

Возвратность — принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

Платность — принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

Срочность кредита — соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Дифференциация кредитов — принцип, определяющий дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Субъектами кредитования являются кредитор и заемщик. Кредитор — банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором. Заемщик — субъект кредитных отношений, получающий средства в пользование (в кредит) и обязанный их возвратить в установленный срок. Объект кредитования — предмет, по поводу которого совершается кредитная сделка, то есть цель кредита [13, c. 63].

Кредит существует в двух формах – прямой кредит (например, в виде кредитных карт); с поручительством торговых фирм (банк заключает договор с торговой фирмой о кредитовании ее покупателей, а фирма берет на себя поручительство по долговым обязательствам покупателей — заемщиков перед банком и заключает договор с покупателями об условиях кредита, погашаемого частями). Покупатель погашает кредит по частям; купленные им в кредит товары служат обеспечением платежа. В случае непогашения в срок кредита соответствующие суммы взыскиваются банком с блокированного счёта. То есть, часть общей суммы кредита – 10 — 12% — зачисленная банком на блокированный счет, является гарантией погашения кредита в срок.

Рассмотрим стандартную схему предоставления кредита, в данной схеме есть заявка на предоставление кредита, которую можно посмотреть на рисунке 1.2.

Рисунок 1.2 — Схема предоставления кредита

Кредитование осуществляется на общих условиях, к которым относятся следующие:

банк предоставляет кредиты гражданам России в возрасте, пределы которого устанавливаются соответствующими банками;

размер кредита определяется на основе оценки платежеспособности заемщика и предоставленного обеспечения возврата кредита;

платежеспособность заемщика оценивается по ставке о среднемесячной заработной плате за последние 3 месяцев или по декларации о доходах за предыдущий год;

наличие обеспечения своевременного и полного исполнения обязательств заемщика (договор поручительства, договор залога имущества);

за пользование кредитом заемщик уплачивает банку годовые проценты. Уплата процентов происходит ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора;

при несвоевременном внесении платежа в погашении кредита или уплаты процентов заемщик уплачивает банку неустойку с суммы просроченного платежа по основному долгу и процентам.

Анализ кредитоспособности заемщика важен на всех стадиях процесса кредитных взаимоотношений между кредитором и заемщиком сопровождается детальным исследованием количественных и качественных характеристик заемщика с точки зрения их влияния кредитоспособности, качество обеспечения по кредиту и степень кредитного риска.

Также для анализа кредитоспособности заемщика используются данные бюро кредитных историй. Анализ кредитоспособности проводится на основе представленной заемщиком заявки на выдачу кредита.

Таким образом, современная кредитная политика базируется на возможности реализации залогового права, наличии различных типов гарантий и поручительств, которые обеспечивают надежность кредитной сделки и возможность возврата кредита.

Кредитная политика принимается высшим руководством банка (советом директоров или правлением банка), через этот документ делегируются полномочия исполнителям – сотрудникам кредитных подразделений. Соответственно в кредитной политике банка разграничен уровень принятия решений, уровень полномочий на проведение определенных действий, операций.

Страницы: 1 2