Страницы: 1 2

2 Оценка кредитной политики коммерческого банка на примере ПАО АКБ «Приморье»

2.1 Краткая характеристика ПАО АКБ «Приморье»

Основным видом деятельности ПАО АКБ «Приморье» является предоставление финансовых услуг и сервисов, как розничным, так и корпоративным клиентам.

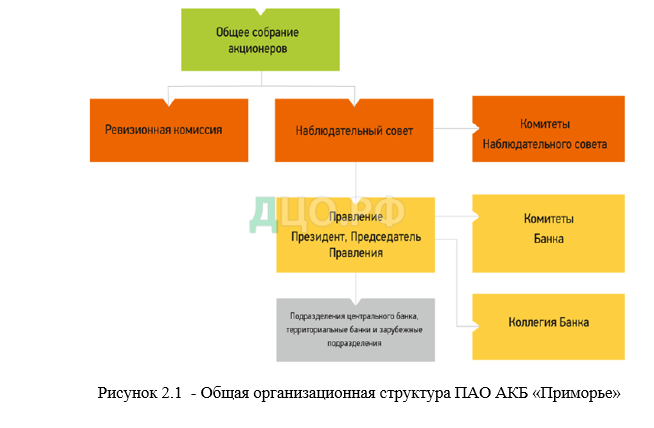

В общем виде организационная структура ПАО АКБ «Приморье» выглядит следующим образом (см. рисунок 2.1.).

Как показывают данные рисунка 2.1, главным органом управления, как в любом коммерческом банке, выступает Общее собрание акционеров. Важнейшие вопросы, связанные с реструктуризацией, открытием новых видов услуг, выпуском акций и инвестициями решает Общее собрание акционеров. В непосредственном подчинении собрания находится Ревизионная комиссия, которая функционирует при необходимости контрольных мероприятий. Так же в подчинении Общего собрания находится Наблюдательный совет, состав которого определяется собранием. Наблюдательный совет осуществляет руководство и контроль над деятельностью и решениями Правления банка в лице его Президента и Председателя правления. Кроме того, в качестве управляющих органов в банке функционируют различные комитеты, которые курируют разные направления деятельности и зоны ответственности, а так же действует коллегия банка.

Клиенты ПАО АКБ «Приморье» представлены как юридическими, так и физическими лицами. Среди юридических лиц клиентами выступают более 1 млн предприятий и ИП, что составляет более 25% всех экономических субъектов, зарегистрированных на территории РФ. Обслуживание юридических лиц заключается не только к открытии расчетных счетов, но так и же начислений и выплат заработной платы сотрудникам. Более 30% кредитного портфеля корпоративных клиентов представлено малыми предприятиями, для которых банк предоставляет преимущества и делает максимально комфортным сотрудничество.

Для физических лиц ПАО АКБ «Приморье» так же предлагает большой ассортимент банковских услуг с различными привилегиями и преимуществами.

Клиентам (физическим лицам) ПАО АКБ «Приморье» предложил инструмент, позволяющий прикрепить свою действующую карту к зарплатному проекту работодателя при помощи мобильного приложения и не выпускать при этом новую карту. Карта переводится в статус зарплатной при первом зачислении от работодателя. Этот сервис оказался особенно востребован в период COVID-19.

В современных условиях для обеспечения устойчивости банка, а также для эффективного управления, руководству ПАО АКБ «Приморье» необходимо оценивать чистую прибыль и уровень дивидендных выплат.

В ПАО АКБ «Приморье» чистый процентный доход вырос на 14,3% относительно 2021 года и составил 1 441 млрд. руб.

Рост чистого процентного дохода обусловлен высоким темпом роста кредитования, снижением стоимости клиентских средств вслед за динамикой ключевой ставки и понижением ставки взносов в фонд обязательного страхования вкладов. Чистый комиссионный доход увеличился на 8,4% до 509 млн. руб. Несмотря на волатильность потребительской активности из-за пандемии, главными драйверами роста комиссионных доходов в течение года оставались расчетные операции и эквайринг.

Кроме того, удвоились доходы от операций клиентов на финансовых рынках в связи с высоким спросом на инвестиционные продукты. Поддержку росту комиссионных доходов в декабре оказало восстановление потребительской активности, в том числе в результате отказа от зарубежных поездок.

Операционные расходы составили 636 млн. руб., увеличившись на 0,5% относительно предыдущего года без учета событий после отчетной даты. По предварительным оценкам темп роста операционных расходов по РПБУ с учетом событий после отчетной даты за год не превысит уровень инфляции благодаря программе оптимизации расходов в ответ на пандемию. В частности, в 2020 году было принято решение об отказе от индексации заработных плат. Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее.

Расходы на кредитный риск с учетом переоценки кредитов, оцениваемых по справедливой стоимости, в декабре составили 23,4 млн. руб., а за весь год – 541 млн. руб., увеличившись в 4,4 раза к прошлому году. Рост связан с негативным влиянием пандемии на заемщиков. Отношение сформированных резервов к просроченной задолженности составляет 2,2 раза. Без учета событий после отчетной даты прибыль до уплаты налога на прибыль за 2022 год составила 966,7 млн. руб. Чистая прибыль составила 781,6 млн. руб.

Рассмотрим индикаторы рентабельности ПАО АКБ «Приморье». Они позволяют оценить, насколько эффективно организация использует свои активы, собственный капитал, осуществляет банковские операции и чистую процентную маржу.

Таблица 2.1 — Индикаторы рентабельности ПАО АКБ «Приморье» 2018-2022 гг, %

| Индикаторы | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | Среднеотраслевой показатель в 2022 году |

| Рентабельность активов | 2,9 | 3,7 | 3,9 | 3,8 | 3,0 | 2,5 |

| Рентабельность собственного капитала | 23,5 | 24,8 | 25,4 | 25,1 | 20,9 | 17,9 |

| Рентабельность операций | 5,0 | 6,0 | 5,6 | 4,8 | 4,5 | 5,2 |

| Чистая процентная маржа | 5,2 | 5,6 | 5,2 | 4,8 | 4,8 | 4,9 |

Пороговых значений данные показатели не имеют, они должны просто стремиться к максимуму. Рентабельность активов банка после тенденции роста в период с 2018 по 2020 год снизилась к 2022 году до 3%, особенно сильным оказалось падение после 2021 года, когда индикатор потерял 0,8%. Это вызвано резким увеличением валюты баланса ПАО АКБ «Приморье» почти в 2 раза (с 221 млрд. руб до 414 млрд. руб), при незначительном сокращении чистой прибыли. Среднеотраслевой показатель в 2022 г. составил 2,5%. Наименьшее значение рентабельности активов продемонстрировали банки: ВТБ (0,5%) и Россельхозбанк (0,2%).

Рентабельность операций ПАО АКБ «Приморье» имеет тенденцию к снижению за изученный период. Виной тому стало увеличение поступлений в прибыль от деятельности, не относящейся в основным операциям банка (например, от экосистемы).

В 2022 году индикатор рентабельности операций составил 4,5% при среднем показателе отрасли 5,2%.

Чистая процентная маржа банка является одним из ключевых показателей деятельности кредитной организации, этот показатель позволяет оценить, насколько эффективно банк применяет свои операции. По данному показателю видна тенденция к снижению, что вызвано более стремительным ростом банковских активов, в сравнении с увеличением процентных доходов, которые растут пропорционально процентным расходам.

Индикатор в 2022 году составил 4,8%, что немного ниже среднеотраслевого уровня (4,9%).

2.2 Анализ финансовой устойчивости ПАО АКБ «ПРИМОРЬЕ»

Анализ финансовой устойчивости ПАО АКБ «Приморье» представим в соответствии с рейтинговой оценкой финансовой устойчивости «Эксперт РА».

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности банка ПАО АКБ «Приморье» на уровне ruAAА со стабильным прогнозом.

Банк на фоне сложившейся макроэкономической ситуации не прогнозирует выплату дивидендов за 2021 год. При этом к снижению показателей эффективности деятельности уже в краткосрочной перспективе приведет реализация процентного риска в результате повышения ключевой ставки Банком России, что заметно увеличило стоимость привлечённых средств. Также мы отмечаем возможную необходимость отражения в отчетности отрицательной переоценки по вложениям в ценные бумаги на среднесрочном горизонте (см. рисунок 2.2).

Фактический коэффициент резервирования по портфелю кредитов ЮЛ, ИП и ФЛ с учетом корректировок резервов до оценочного резерва под ожидаемые кредитные убытки оценивался на 01.03.2022 как невысокий, что с учётом негативного макроэкономического фона обусловит досоздание резервов на возможные потери и, как следствие, дополнительное давление на финансовый результат и капитал.

По состоянию на 01.03.2022 основу активов банка составлял клиентский кредитный портфель (кредиты корпоративному сектору, МСБ и физическим лицам) (см. рисунок 2.2).

Рисунок 2.2 – Структура активов ПАО АКБ «Приморье»

Согласно данным отчетности по МСФО, в 2021 году объем ссуд ЮЛ, отнесенных ко 2-3 стадии и POCI, сократился на 4%, доля — с 30,8% до 27,6%. Прирост объема ссуд 2-3 стадии и POCI по портфелю ФЛ составил около 15% (доля снизилась с 11,7% до 10,8%).

Отраслевая диверсификация кредитного портфеля ЮЛ признается адекватной: согласно данным отчетности по МСФО, по состоянию на 01.01.2022 на три крупнейшие отрасли деятельности заемщиков (строительство, нефть и газ, металлургия) приходилось около 46% корпоративного кредитного портфеля.

Свыше половины розничного портфеля на 01.01.2022 было представлено ипотекой, 44% пришлось в совокупности на потребительские ссуды и кредитные карты. Уровень обеспеченности кредитного портфеля в целом традиционно является невысоким. Качество портфеля ценных бумаг рассматривается как адекватное (по состоянию на 01.03.2022 почти весь портфель за исключением ценных бумаг, по которым есть форварды на продажу, был представлен инструментами, отнесенными к условному рейтинговому классу на уровне ruAA или выше по шкале «Эксперт РА»).

Рисунок 2.3 – Отраслевая структура портфеля ПАО АКБ «Приморье»

По состоянию на 01.03.2022 уровень покрытия привлеченных средств высоколиквидными и ликвидными активами несколько сократился по сравнению с характерными для банка значениями (см. рисунок 2.4).

Рисунок 2.4 – Структура привлеченных средств ПАО АКБ «Приморье»

В феврале и марте 2022 года в связи с ростом санкционного давления банк столкнулся со значительным оттоком валютных пассивов, который потребовал активизации доступных каналов привлечения дополнительной ликвидности. Как свидетельствуют управленческие данные, предоставленные агентству банком, в апреле валютные оттоки практически прекратились.

По рейтингу установлен стабильный прогноз, что предполагает высокую вероятность сохранения рейтинга на текущем уровне в среднесрочной перспективе.

2.3. Анализ кредитной политики коммерческого банка ПАО АКБ «Приморье»

В соответствии с поставленными в выпускной квалифицированной работе задачами проведем анализ кредитного портфеля ПАО АКБ «Приморье».

Аналитическая часть опирается на бухгалтерскую и статистическую информацию ПАО АКБ «Приморье».

Рассмотрим структуру и темп роста по кредитам, предоставленным физическим лицам, в разрезе кредитных продуктов ПАО АКБ «Приморье». В таблице 2.2 представлена структура по кредитам, предоставленным физическим лицам.

Таблица 2.2 — Структура по кредитам, предоставленным физическим лицам ПАО АКБ «Приморье» 2020 – 2022 г.

| Показатели | 2020 | 2021 год | 2022 год | |||||||||||

| тыс. руб. | Структура, % | тыс. руб. | Структура, % | тыс. руб. | Структура, % | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| Кредиты наличными | 82 313 | 58,65 | 101 931 | 61,60 | 129 281 | 68,61 | ||||||||

| Потребительские кредиты | 50 087 | 35,69 | 59 387 | 35,89 | 55 699 | 29,56 | ||||||||

| Кредитные карты | 21 231 | 15,13 | 15 835 | 9,57 | 15 542 | 8,25 | ||||||||

| Ипотечные кредиты | 2 277 | 1,62 | 1 775 | 1,07 | 1 445 | 0,77 | ||||||||

| Резерв под обесценение | -570 | -11,09 | -13 470 | -8,14 | -13 526 | -7,18 | ||||||||

| Итого, за минусом резерва | 140 339 | 100,0 | 165 460 | 100,0 | 188 442 | 100,0 | ||||||||

Таким образом, ПАО АКБ «Приморье» в большей степени предоставляет кредиты физическим лицам за счет кредитов наличными денежными средствами (удельный вес за три рассматриваемых года составляет больше 60 %), потребительских кредитов (удельный вес 35,69 % за 2020 г., 35,89 % за 2021 г. и 29,56 % — 2022 г. соответственно) и кредитных карт (удельный вес за 2020 г. – 15,13, 2021 г. – 9,57 % и 2022 г. – 8,25 %).

Доступность кредитов по многим кредитным продуктам в 2022 году снизилась, банки с каждым годом увеличивают выдачу кредитов, особенно за счет кредитов наличными. Одним из ключевых показателей, отражающих качество кредитного портфеля, является показатель просроченных кредитов. На сегодняшний день данный вопрос является одним из актуальных в современной банковской сфере, и эта проблема, скорее всего не потеряет своей значимости на протяжении длительного времени.

Это один из самых актуальных вопросов в нынешней банковской среде, который, вероятно, будет оставаться важным еще долгое время.

Также этот показатель является ключевым индикатором качества активов любого банка и оказывает непосредственное влияние на необходимость создания резервов на возможные потери по ссудам, соблюдение банковского законодательства и результаты деятельности банка.

В таблице 2.3 представлен темп роста по кредитам, предоставленным физическим лицам.

Таблица 2.3 — Темп роста по кредитам, предоставленным физическим лицам ПАО АКБ «Приморье» 2020 – 2022 г.

| Показатели | 2020 | 2021 | 2022 | Изм-ние | Темп роста |

| 2022/2021 | 2022/2021 | ||||

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Кредиты наличными | 82 313 | 101 931 | 129 281 | 27 350 | 126,83 |

| Потребительские кредиты | 50 087 | 59 387 | 55 699 | -3 688 | 93,97 |

| Кредитные карты | 21 231 | 15 835 | 15 542 | -292 | 98,15 |

| Ипотечные кредиты | 2 277 | 1 775 | 1 445 | -330 | 81,39 |

| Резерв под обесценение | 15 570 | 13 470 | 13 526 | 56 | 100,42 |

| Итого, за минусом резерва | 140 339 | 165 460 | 188 442 | 22 982 | 113,89 |

Следует отметить из таблицы, что в 2022 году снизилось предоставление кредитов в разрезе многих кредитных продуктов, банк с каждым годом увеличивает объем выданных кредитов, в частности за счет кредита наличными.

Рассмотрим в таблице 2.4 темп роста просроченной задолженности, в разрезе кредитных продуктов ПАО АКБ «Приморье».

Таблица 2.4 — Темп роста просроченной задолженности ПАО АКБ «Приморье» 2020 – 2022 г.

| Показатели | 2020 | 2021 | 2022 | Изменение | Темп роста |

| 2022/2021 | 2022/2021 | ||||

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Кредиты наличными | 5 781 | 3 832 | 4 067 | 235 | 106,15 |

| Отношение к выданным кредитам, % | 4,12 | 2,32 | 2,16 | -0,16 | 93,10 |

| Потребительские кредиты | 2 542 | 2 057 | 2 198 | 140 | 106,84 |

| Отношение к выданным кредитам, % | 1,81 | 1,24 | 1,17 | -0,07 | 94,35 |

| Кредитные карты | 2 374 | 1 266 | 931 | -334 | 73,60 |

| Ипотечные кредиты | 587 709 | 596 127 | 428 | -167 | 71,86 |

| Резерв под обесценение | -8 634 | — 5 808 | — 5 475 | -333 | 94,27 |

| Итого, за минусом резерва | 2 651 | 1 943 | 2 150 | 207 | 110,67 |

Основываясь данными таблицы видно, что просроченная задолженность за 2022 год увеличилась на 20 742 тыс. рублей (10,67%), а в 2021 г. наблюдалась другая динамика (просроченная задолженность снизилась на 26,7% по сравнению к 2020 г.). Просроченная задолженность по кредитам наличными увеличилась на 235 593 тыс. рублей и по потребительским кредитам на 140 787 тыс. рублей соответственно. Темп роста просроченной задолженности составил 6,15% по кредитам наличными и 6,84% по потребительским кредитам. Резервы под обеспечение снизились на 333 тыс. рублей, или на 5,73%.

Рост просроченной задолженности по обоим видам кредитов является негативной тенденцией. Это означает, что клиенты банка не в состоянии оплатить свои долги перед банком. По кредитным картам и ипотечным кредитам просроченная задолженность снизилась на 26,40 % и 28,14 % соответственно. В 2022 г. с баланса за счет резервов было списано безнадежной 7 612,5 тыс. руб.

В следующей таблице 2.5 (в тыс. руб.) рассмотрим анализ кредитного портфеля по категориям заемщиков.

Таблица 2.5 — Анализ кредитного портфеля по категориям заемщиков ПАО АКБ «Приморье» 2020 – 2022 г.

| Наименование статьи | На 01.12.2020 | На 01.12.2021 | На 01.12.2022 | |||

| Сумма, в тыс. руб. | Структура, в % | Сумма, в тыс. руб. | Структура, в % | Сумма, в тыс. руб. | Структура, в % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Кредиты, предоставленные клиентам, всего в том числе: | 1 858 103 | 100,00 | 2 091 740 | 100,00 | 2 712 332 | 100,00 |

| 1. Финансовым органам субъектов РФ и органов местного самоуправления | 6 099 | 0,33 | 8 776 | 0,44 | 4 969 | 0,21 |

| 2. Финансовым организациям, всего в том числе: | 171 961 | 9,25 | 161 540 | 7,72 | 180 777 | 6,66 |

| 2.1 — находящимся в федеральной собственности | 39 584 | 2,13 | 37 716 | 1,80 | 36 316 | 1,33 |

| 2.2 — находящимся в государственной (кроме федеральной) собственности | — | — | — | — | — | — |

| 2.3 –негосударственным | 132 377 | 7,12 | 123 824 | 5,92 | 144 460 | 5,33 |

| 3. Коммерческим организациям, всего в том числе: | 1 192 140 | 64,16 | 1 216 580 | 58,16 | 1 582 051 | 58,32 |

| 3.1 — находящимся в федеральной собственности | 8 737 | 0,48 | 23 779 | 1,13 | 46 623 | 1,71 |

| 3.2 — находящимся в государственной (кроме федеральной) собственности | 3 635 | 0,19 | 5 286 | 0,26 | 3 517 | 0,14 |

Продолжение таблицы 2.5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3.3 – негосударственным | 1 179 768 | 63,49 | 1 187 514 | 56,77 | 1 531 910 | 56,47 |

| 4. Некоммерческим организациям, всего в том числе: | 1 878 | 0,11 | 2 704 | 0,12 | 2 178 | 0,08 |

| 4.1 — находящимся в федеральной собственности | — | — | — | — | — | — |

| 4.2 — находящимся в государственной (кроме федеральной) собственности | — | — | 760 | 0,03 | 166 | 0,01 |

| 4.3 – негосударственным | 1 878 | 0,11 | 1 944 | 0,09 | 2 012 | 0,07 |

| 5. Индивидуальным предпринимателям | 4 160 | 0,22 | 5 720 | 0,27 | 7 407 | 0,27 |

| 6. Физическим лицам | 402 697 | 21,67 | 608 605 | 29,09 | 818 911 | 30,19 |

| 7. Нерезидентам, всего в том числе: | 79 167 | 4,26 | 87 811 | 4,20 | 116 036 | 4,27 |

| 7.1 — юридическим лицам | 78 823 | 4,24 | 86 991 | 4,15 | 114 714 | 4,22 |

| 7.2 — физическим лицам | 343 | 0,02 | 819 | 0,05 | 1 322 | 0,05 |

При рассмотрении результатов таблицы следует отметить, что наибольший удельный вес в составе выданных банком кредитов занимают кредиты, предоставленные коммерческим организациям. Эти кредиты в структуре на 01.12.2020 г. составили 64,16% (1 192 140 тыс. руб.), на 01.12.2021 г. составляли 58,16% (1 216 580 тыс. руб.), за год этот показатель увеличился на 365 470 тыс. руб. и на 01.12.2022 г. сумма этих кредитов составила 1 582 051 тыс. руб.

В составе кредитов предоставленных коммерческим организациям можно выделить еще несколько статей: находящимся в федеральной собственности, находящимся в государственной (кроме федеральной) собственности, негосударственным. Среди этих статей большую часть составляют кредиты предоставленные негосударственным коммерческим организациям – 56,77% (1 187 514 тыс. руб.) на 01.12.2021 г. и 56,47% (1 531 910 тыс. руб.) на 01.12.2022 г.

Также достаточно большой удельный вес в структуре ссудной задолженности занимают кредиты, предоставленные физическим лицам – 29,09% (608 605 тыс. руб.) на 01.12.2021 г., и на 01.12.2022 г. составила 30,19% (818 911 тыс. руб.).

Рассмотрим выдачу кредитов по срокам погашения в таблице 2.6.

Как видно из таблицы, наибольшая доля в структуре выданных Банком кредитов приходится на кредиты со сроком погашения более трех лет. На начало отчетного периода Банк выдал таких кредитов на сумму 1 279 716 тыс. руб. (69,43% в структуре предоставленных банком кредитов), а на конец этого периода уже 1 629 341 тыс. руб. (69,95% в структуре предоставленных банком кредитов).

Таблица 2.6 — Анализ кредитного портфеля по срокам погашения ПАО АКБ «Приморье» 2020 – 2022 г.

| Наименование статьи | На 01.12.2020 | На 01.12.2021 | На 01.12.2022 | ||||

| Сумма, в тыс. руб. | Стр-ра, в % | Сумма, в тыс. руб. | Стр-ра, в % | Сумма, в тыс. руб. | Стр-ра, в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Кредиты предоставленные, всего в том числе: | 1 720 376 | 100,00 | 1 843 034 | 100,00 | 2 470 696 | 100,00 | |

| «овердрафт» (кредит, предоставленный при недостатке средств на расчетном (текущем) счете) | 16 527 | 0,96 | 27 728 | 1,50 | 21 461 | 0,86 | |

| на срок до 30 дней | 323 | 0,04 | 1 395 | 0,07 | 1 427 | 0,05 | |

| на срок от 31 до 90 дней | 13 728 | 0,79 | 27 569 | 1,49 | 74 127 | 3,01 | |

| на срок от 91 до 180дней | 47 384 | 2,75 | 66 260 | 3,59 | 68 326 | 2,76 | |

| на срок от 181 дня до 1 года | 141 934 | 8,25 | 165 870 | 8,99 | 241 450 | 9,77 | |

| на срок от 1 года до 3 лет | 317 650 | 18,46 | 274 493 | 14,89 | 434 561 | 17,59 | |

| на срок свыше 3 лет | 1 182 827 | 68,75 | 1 279 716 | 69,43 | 1 629 341 | 65,95 | |

Кредиты сроком от одного до трех лет также занимают важное место в структуре кредитного портфеля. На конец отчетного периода доля этих кредитов в структуре кредитного портфеля составляла 17,59% (434 561 тыс. руб.). Если же рассматривать этот показатель в динамике, то за отчетный период показатель увеличился. Доля прочих кредитов предоставленных на срок от 91 дня до 180 дней на 01.12.2021 г. составляла 3,59% (или 66 260 тыс. руб.), а на 01.12.2022 г. — она снизилась на 0,83 п.п. до значения в 2,76% (или 68 326 тыс. руб.).

За рассматриваемый период сумма кредитов предоставленных на срок от 31 до 90 дней увеличилась с 27 569 тыс. руб. до 74 127 тыс. руб. Доля этих кредитов в структуре кредитного портфеля изменилась с 1,49% до 3,01%.

Сумма кредитов, предоставленных на срок до 30 дней на 01.12.2021 г. 1 395 тыс. руб. За рассматриваемый период доля этих кредитов увеличилась с 0,07% до 0,05%, и к 01.12.2022 г. сумма этих кредитов составила 1 427 тыс. руб.

Сумма «овердрафтов» на 01.12.2020 г. составила 16 527 тыс. руб., на 01.12.2021 г. составила 27 728 тыс. руб., за рассматриваемый период этот показатель уменьшился на 6 267 тыс. руб. и к 01.12.2022 г. составил 21 461 тыс. руб. За этот же период доля «овердрафтов» в составе кредитного портфеля уменьшилась с 1,50 % до 0,86%.

Анализируя данные таблицы можно сделать вывод, что банк предпочитает выдавать среднесрочные и долгосрочные ссуды.

Прослеживается динамика роста кредитного портфеля ПАО АКБ «Приморье», за анализируемый период сумма кредитных вложений банка увеличилась и на 01.12.2022 г. составила 2 712 332 тыс. руб.

Кредитный портфель до вычета резервов увеличился на 7,2%, до 42,714 млн. руб., по сравнению с 39,840 млн. руб. в конце 2021 года (рост 22,0% без учёта валютной переоценки).

Корпоративный кредитный портфель вырос на 5,5%, до 31,008 млн. руб. (рост 17,9% без учёта валютной переоценки).

Розничный кредитный портфель увеличился на 12,1% и составил 11,706 млн. руб. (рост 33,8% без учёта валютной переоценки).

Качество кредитного портфеля остаётся на высоком уровне. Доля корпоративных кредитов третьей стадии в портфеле сократилась с 4,1 до 3,7% на начало года.

Доля проблемных розничных кредитов составила 5,0%, показав рост с 4,0%. Обязательства «ПАО АКБ «Приморье»» увеличились на 3,6%, до 53,179 млн. руб., по состоянию на 31 декабря 2022 года (на 17,5% без учёта валютной переоценки).

Средства клиентов выросли на 5,5%, до 43,708 млн. руб. (рост на 19,9% без учёта валютной переоценки). При этом объём текущих счетов вырос на 31,1% в долларовом эквиваленте, а их доля в средствах клиентов увеличилась с 52,7% на конец 2021 года до 65,5%.

Доля рынка по средствам физических лиц до востребования составила 9,8%, что свидетельствует о высоком доверии клиентов к Банковской группе как к одному из крупнейших финансовых институтов России.

11 марта 2022 года Постановлением Кабинета Министров России «О предотвращении распространения на территории России коронавируса COVID-19» были введены ограничения операционной деятельности субъектов хозяйствования и карантинные меры. Банк не расценивает это событие в качестве корректирующего события, которое может изменять данные, отраженные в данной финансовой отчетности.

Непосредственные последствия распространения коронавируса COVID-19 повлияли на физические каналы отношений и операций. В ответ Банк ввел ряд мер по минимизации влияния карантина на клиентов (приобретение наличной иностранной валюты, введение кредитных каникул и предоставления новых возможностей дистанционного обслуживания путем обновления приложения ALFA-MOBILE и тому подобное) и работников (организована удаленная работа подавляющего большинства персонала, персонал, который работает в офисах, обеспечен средствами защиты, учреждением предоставляются дополнительные оплачиваемые отпуска).

Банку присущи общие риски для всей банковской системы. Вместе с тем, уязвимость каждого банковского учреждения к последствиям COVID-19 должно оцениваться на индивидуальной основе, исходя из модели внутренней организации, активности Банка на отдельных рынках, качеством управления активными и пассивными операциями, а также качества вложений и стабильности пассивной базы.

Проведенный анализ кредитования в ПАО АКБ «Приморье» позволил выявить специфику данного вида кредитования по сравнению с другими видами кредитов:

- Банк активно развивает данный вид кредитования, рост портфеля в значительной степени был связан с увеличением необеспеченных потребительских кредитов;

- Доля просроченных потребительских кредитов является достаточно низкой. Однако увеличение просроченной задолженности по двум видам кредитования является отрицательной динамикой. Это говорит о том, что клиенты банка не могут погашать свою задолженность перед банком;

- Спектр предоставляемых кредитных продуктов в области потребительского кредитования достаточно широк.

Кредитная политика ПАО АКБ «Приморье» рассчитана на получение максимальной прибыли при минимальном риске и расходах. Ориентируясь на данную цель, организация определяет возможное соотношение упомянутых составляющих и ставит конкретные задачи. В первую очередь анализируется направления для кредитования, рассматриваются сопутствующие технологии и разрабатываются способы контроля этого процесса.

Особое внимание уделяется разработке и внедрению сопутствующих технологий, помогающих облегчить, ускорить и обезопасить процесс кредитования. Так, известны следующие примеры технологического роста ПАО АКБ «Приморье».

Наручные часы AlfaPay, выпускаемые совместно с платежной системой MasterCard. В устройство встроили дебетовую карту ПАО АКБ «Приморье»а, которая работает по технологии бесконтактной оплаты PayPass. С ее помощью держателю пластика не придется вводить PIN-код или расписываться – часы содержат реквизиты кредитки и собственно CVC-код.

ПАО АКБ «Приморье» активно внедряет в банковскую сферу высокие технологии, предлагая клиентам удобное и современное кредитование.

Бесконтактные банкоматы. Появились в отделениях ПАО АКБ «Приморье» с декабря 2015 года и позволили существенно повысить безопасность совершения денежных операций. Теперь мошенники не могут считать данные с магнитной полосы пластика, при этом клиентам использовать устройство стало проще и быстрее.

Биоэлектрические протезы, разработанные совместно с фирмой по изготовлению протезов «Моторика». Разработка отличается наличием специального фиксатора для карты с поддержкой бесконтактной оплаты. Данное нововведение позволяет людям с ограниченными возможностями оплачивать товары и услуги поднесением протеза к терминалу или другим устройствам, поддерживающим технологию PayPass.

Кредитная политика банка в первую очередь рассчитана на создание и поддержание положительного имиджа компании.

На основе выбранной кредитной политики и поставленных задач ПАО АКБ «Приморье» выстраивает взаимодействие с клиентами, определяя тактику работы скоринга и разрабатывая программы займов.

2.4. Рекомендации по совершенствованию кредитной политики коммерческого банка в ПАО АКБ «Приморье»

Процесс кредитования физических лиц является одним из основных видов деятельности коммерческих банков. Кредитование физических лиц считается самой доходной операцией в банковской сфере и поэтому нуждается в постоянном развитии и совершенствовании. Основные проблемы кредитования физических лиц коммерческими банкам в настоящее время является:

- отсутствие простого механизма погашения в случае неплатежеспособности;

- проблемы с реализацией и оценкой залога заемщика;

- высокие процентные ставки;

- проблема оценки реальных возможностей поручителей;

- высокая стоимость страхования.

Данные проблемы должны решаться как на уровне коммерческого банка, так и на уровне государства.

Несмотря на сложившиеся новые тенденции в банковском секторе кредитных услуг, перспективы для дальнейшего роста в этом направлении у коммерческих банков есть. Коммерческие банки должны адаптироваться под сложившиеся кризисные явления в банковском секторе. Банки стараются не работать с рискованными кредитами, но так не может долго продолжаться, так как нарушается функция самих банков как финансовых посредников между кредитодателем и кредитополучателем. Следовательно, принимая во внимание подобные моменты, необходимо разрабатывать эффективный процесс кредитования физических лиц с учетом возможных потерь денежных средств. Кредитный продукт должен стать доступным для большей части населения, что позволит дать определенный рост в социально- экономическом направлении общественных отношений.

Основные направления совершенствования организации кредитования физических лиц в ПАО АКБ «Приморье» должны быть направлены на:

- Совершенствование продуктовой линейки;

- Снижение кредитного риска;

- Совершенствование процентной политики.

Совершенствование продуктовой линейки российских банков на основе модернизации кредитных продуктов может стать эффективным инструментом снижения рисков кредитования физических лиц, обусловленных современными тенденциями его развития. С другой стороны, этой же задаче должна соответствовать целенаправленная политика государства по поддержке внедрения наиболее эффективных для банков и экономики кредитных продуктов.

Также коммерческим банкам следует уделять особое внимание улучшению системы оценки заемщиков кредитоспособности. Для того, чтобы избежать невозврата денежных средств, банкам следует более внимательно выбрать потенциального клиента. Предложенное мероприятие должно нести для банка определенный экономический эффект.

Данная реализация мероприятия потребует определенных инвестиционных и текущих затрат. При этом для практической реализации рассматривается узко выделенный территориальный сегмент банка.

Проведем расчет эффективности внедрения системы кредитного скоринга. Экономический эффект от внедрения системы кредитного скоринга можно рассчитать по формуле (1):

Э = Д — З, (1)

где Д — доход от внедрения системы;

З — затраты банка на внедрение системы.

Инвестиционные затраты на автоматизацию задач по оценке кредитоспособности заемщика в ПАО АКБ «Приморье» составляет около 2 100 000 тыс. руб.

Скоринговые системы сокращают риск невыплат по кредитам на 15 — 40%. В расчет возьмем среднюю величину — 27,5 %. Кредитный портфель ПАО АКБ «Приморье» в 2022 году составил 2 712 332 458 тыс. руб. Если предположить, что доля просроченных ссуд в кредитном портфеле банка не изменится и останется на уровне 2022 года, т.е. 10,67% (без внедрения скоринговой системы), то в 2021 году величина просроченных и безнадежных ссуд банка составит:

2 712 332 458 * 10,67/100 = 289 405 873,26 тыс. руб.

С внедрением скоринговой системы величина просроченных ссуд банка сократится, т.е. составит величину:

289 405 873,26 * 27,5/100 = 79 586 615,14 тыс. руб;

289 405 873,26 — 79 586 615,14 = 209 819 258,11 тыс. руб.

То есть эффект от внедрения системы кредитного скоринга составляет:

209 819 258,11 – 2 100 000 = 207 719 258,11 тыс. руб. в год.

Расчет результатов экономической оценки мероприятий по совершенствованию методов оценки кредитоспособности в ПАО АКБ «Приморье» свидетельствует о достаточной степени их привлекательности с точки зрения инвестирования средств и целесообразности практической реализации.

Таким образом, система скоринга позволит ПАО АКБ «Приморье» резко увеличить объем продаж кредитных продуктов банка путем сокращения сроков проверки кредитной заявки и индивидуальной настройки параметров кредита под каждого заемщика. Система скоринга обеспечивает быструю и объективную оценку уровня рисков выдаваемых кредитов и принятие таких решений по ссудам, которые минимизируют кредитные риски портфеля.

Чтобы совершенствовать организацию кредитования физлиц, банки должны также постоянно улучшать свои процентные политики.

Для совершенствования процентной политики кредитные организации должны осуществлять следующие действия:

- формирование списка и оценка всех возможных причин, которые нужно учитывать при определении процентных ставок по кредитам;

- определение особенностей и порядка расчетов процентных ставок, устанавливаемых банком по предоставленным ссудам;

- обоснование направлений минимизации процентного риска, который сопровождает осуществление кредитных операций банка и формирование кредитного портфеля.

Для того чтобы минимизировать кредитные риски, коммерческие банки должны использовать методы управления ими, а также осуществлять мониторинг кредитных рисков. Ниже перечислены возможные методы минимизации кредитных рисков в коммерческом банке:

- тщательная оценка кредитоспособности заемщика, а также установление его кредитного рейтинга;

- диверсификация ссуд по размерам и видам, а также по группам заемщиков;

- страхование кредитов от невыплаты;

- формирование резервов, которые необходимы для покрытия возможных потерь по уже предоставленным ссудам;

- сохранение такой структуры кредитного портфеля, которая позволил бы обладать способностью обеспечивать наибольший уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Затраты на данном этапе заключаются лишь в дополнительной работе специалистов отдела IТ-технологий. Но эффективность в использовании данных методов состоит в улучшении качества кредитного портфеля, в минимизации мошеннических рисков, а также выявления отрицательных фактов финансового положения заемщика.

Далее сформулированы направления улучшения организации кредитования физических лиц для ПАО АКБ «Приморье» на основе проделанного анализа. В результате анализа организации кредитования физических лиц в ПАО АКБ «Приморье» было выявлено, что:

- банк поднялся на 3 место на рынке розничного кредитования;

- доля кредитного портфеля в активах банка выросла за период до 69,9%. Динамика за три года объемов общей ссудной задолженности положительная;

- кредитный портфель банка состоит из займов физическим лицам, юридическим лицам и кредитным организациям. Ссудная задолженность физических лиц в 2021 году увеличилась до 666656 млн. руб. Доля увеличилась с 9 % до 24,7 %;

- все кредиты в ПАО АКБ «Приморье» можно поделить на несколько видов: кредиты наличными на неопределенные цели, автокредиты, кредитная карта с 0, 60, 100-дневным льготным периодом, карта рассрочка — Вместо Денег, ипотечное кредитование, программы рефинансирования;

- большую долю в объеме кредитования физических лиц занимают потребительские кредиты – кредиты наличными и кредитные карты. Сумма потребительских кредитов выросла до 554083 млн. руб.;

- кредитный риск является основным риском деятельности ПАО АКБ «Приморье»;

- структура ссудной задолженности физических характеризуется малой долей ссуд 1 категории качества. В 2021 году значительно снизилась доля кредитов 2 категории качества в сторону 3 категории. Кредиты 3 категории качества увеличились с 1,91 % до 51,6%. Данная тенденция является сигналом к проведению мероприятий по улучшению качества выданных кредитов;

- значительно сократилась доля просроченных кредитов с просрочкой свыше 180 дней с 16,1 % до 8,1 %. Однако все равно доля просроченных кредитов значительная.

- динамика показателей качества кредитного портфеля коэффициента кредитного риска положительная, но нужно учитывать, что показатели еще достаточно высоки.

Следовательно, ПАО АКБ «Приморье» наращивает темпы выдачи всех видов розничного кредитования, кроме автокредитования и проводит активную политику по снижению убытков от данных операций. Однако ввиду большой доли кредитов плохого качества и достаточно большой доли просроченных кредитов, банку необходимо провести мероприятия по улучшению организации кредитования физических лиц в части разработки продуктов и механизмов, снижающих кредитный риск от данных операций.

Для развития организации кредитования физических лиц в ПАО АКБ «Приморье» можно предложить следующие меры:

- Получить конкурентное преимущество перед другими банками с помощью новых кредитных продуктов и услуг банков, которые помогут как банку усовершенствовать свои механизмы выдачи кредитных продуктов, так и будут выгодны кредитополучателям;

- Разработать эффективную программу по работе с рискованными кредитами для минимизации ущерба коммерческих банков.

Заключение

Современная кредитная политика базируется на возможности реализации залогового права, наличии различных типов гарантий и поручительств, которые обеспечивают надежность кредитной сделки и возможность возврата кредита.

Кредитная политика принимается высшим руководством банка (советом директоров или правлением банка), через этот документ делегируются полномочия исполнителям – сотрудникам кредитных подразделений. Соответственно в кредитной политике банка разграничен уровень принятия решений, уровень полномочий на проведение определенных действий, операций.

Основная роль по непосредственному оформлению кредитной сделки принадлежит кредитному инспектору, который сотрудничает с отделом оформления кредитных операций. Кредитная политика четко прописывает разновидности займов, на каких условиях и каким целевым группам планируется предоставление подобных услуг. Кроме того, здесь учитывается процентная стоимость того или иного займа, комиссионное обслуживание по нему. Учет рисков играет не последнюю роль в стратегии банковского развития, так как именно это понятии оказывает основное влияние на стоимость кредита и требования к тем или иным заемщикам.

Сбалансированная кредитная политика представляет собой совокупность важнейших элементов банковского управления в области активных операций, обеспечивающих состояние уравновешенности доходов и расходов банка, баланс спроса на кредитные ресурсы и способов их обеспечения и включающих в себя оценку кредитного риска, управление ставкой процента по кредитам с учетом уровня инфляции и курсов иностранных валют (оценка валютного риска), а также управление в области объемов и структуре активных операций.

Объектом исследования в работе выступает ПАО АКБ «Приморье» — динамично развивающееся кредитное учреждение, которое традиционно входит в пятерку лидеров банковской системы России. Банк предоставляет широкий комплект услуг и обслуживает клиентов разнообразных сфер деятельности. Анализ банка показал, что чистая прибыль банка сократилась более чем на 100 млрд. руб. Если в 2018 году она составляла 178,2 млрд. руб., то в 2020 году всего 75,3 млрд. руб.

Анализ коэффициента соотношения собственных и заемных средств показывает его рост, а так же значительное превышение нормативного значения, что указывает на достаточность собственного капитала у ПАО АКБ «Приморье». Коэффициент автономии в 2018 и 2019 году соответствует норме, при этом в динамике коэффициента отмечается снижение. По итогам 2020 года коэффициент автономии составил 0,08. Такая тенденция указывает на снижение доли собственного капитала в структуре имущества банка. Выявленные изменения указывают на существование риска снижения величины собственного капитала.

Анализ кредитного портфеля ПАО АКБ «Приморье» позволил прийти к выводу, что с 2018 по 2020 гг. в целом наблюдается положительная динамика роста объема кредитного портфеля банка ПАО АКБ «Приморье». По результатам 2020 года общий объем портфеля кредитов, выданных кредитным организациям, вырос на 9,2%, в том числе межбанковские кредиты на – 9,5%, портфель кредитов, выданных юридическим лицам на – 3,3% и выданных физическим лицам – на 26,2%,

Большая часть кредитного портфеля банка включает в себя кредиты юридическим лицам, которые составляют почти 70% всего кредитного портфеля. Однако стоит обратить внимание, что в 2019 году доля корпоративного кредитования снизилась с 69,4 до 65,7%, и при этом возросла доля розничного кредитования с 24,2 до 27,4%.

Кредитная политика банка ПАО АКБ «Приморье» положительно влияет на динамику и структуру кредитного портфеля, что позволяет коммерческому банку реализовывать основные направления своей деятельности. В новой утвержденной Наблюдательным советом ПАО АКБ «Приморье» долгосрочной программе развития на 2020-2023 гг. сказано, что планируется развить сегмент кредитования физических лиц.

Отдельные позиции стратегии посвящены тому, что к 2022 году банк собирается увеличить розничный кредитный портфель на 16%, а число клиентов должно достигнуть 18 млн. – в 1,5 раза больше, чем на данный момент.

В работе предложены рекомендации для улучшения организации кредитования, а также методы повышения качества кредитной политики банка.

ПАО АКБ «Приморье» наращивает темпы выдачи всех видов розничного кредитования, кроме автокредитования и проводит активную политику по снижению убытков от данных операций. Однако ввиду большой доли кредитов плохого качества и достаточно большой доли просроченных кредитов, банку необходимо провести мероприятия по улучшению организации кредитования физических лиц в части разработки продуктов и механизмов, снижающих кредитный риск от данных операций.

Построение эффективной кредитной политики является одним из важнейших направлений деятельности банков, так как на кредитование приходится около половины активных операций банка. Кредитная политика в первую очередь должна быть направлена на достижение роста активов банка и повышение их качества. Эффективность кредитной политики основывается, прежде всего, на умении работников банка правильно и обоснованно выбрать сектор экономики и клиента для проведения кредитных операций.

Есть положительные стороны в деятельности рассматриваемого филиала: высококвалифицированные профессионалы своего дела; присутствие благоприятной социально – психологического климата в коллективе.

На горизонте ближайших трех лет банк планирует продолжить развитие в качестве эффективного финансового института, формируя основные объемы активов и прибыли.

Даже в сложных экономических условиях изучаемого периода банком не допускалось убыточной деятельности, наоборот, выросли объемы операций с ценными бумагами, укрепляли материально — техническую базу. Отделение ПАО АКБ «Приморье» увеличивало свои балансовые показатели несколько быстрее рыночных тенденций и во всех регионе присутствия укреплял позиции.

Доля рынка по средствам физических лиц до востребования составила 9,8%, что свидетельствует о высоком доверии клиентов к Банковской группе как к одному из крупнейших финансовых институтов России.

Планируется совершенствование мобильного приложения, реализация безбумажного банкинга и т.д. Преимущества ПАО АКБ «Приморье» — гибкость и скорость в сочетании с надёжностью, которое помогает оперативно реагировать на изменения макроэкономической ситуации, предлагая клиентам самые актуальные и высокотехнологичные решения. При ответственной работе банка текущая рыночная ситуация даёт возможность укрепить отношения с клиентами, усилить их доверие и нарастить клиентскую базу. При этом ПАО АКБ «Приморье» усиливает контроль за качеством кредитного портфеля.

Реализация механизмов реструктуризации, предложенных пострадавшим от пандемии заемщикам, привела к тому, что российский банковский сектор продолжал активно наращивать объёмы кредитного портфеля в течение 2022 года, что оказало дополнительную поддержку экономике, нивелировав риски кредитного сжатия. В сегменте розничного кредитования в 2022 году кредитный портфель в помесячном выражении показывал снижение только в течение одного месяца (апрель), затем рост возобновился, и по итогам 2022 года прирост розничного кредитования составил 15% г/г. Объём рынка розничных кредитов, таким образом, достиг 20 трлн. рублей или 19% ВВП, включая 9% ВВП портфеля ипотечных кредитов. В сегменте корпоративного кредитования прирост портфеля по итогам 2022 года составил 12% г/г, что является достаточно высоким показателем на фоне почти нулевого кредитного роста, зафиксированного по итогам 2021 года, и демонстрирует, что меры поддержки экономики через банковский сектор оказались эффективными.

Проведенный анализ кредитования в ПАО АКБ «Приморье» позволил выявить специфику данного вида кредитования по сравнению с другими видами кредитов:

- Банк активно развивает данный вид кредитования, рост портфеля в значительной степени был связан с увеличением необеспеченных потребительских кредитов;

- Доля просроченных потребительских кредитов является достаточно низкой. Однако увеличение просроченной задолженности по двум видам кредитования является отрицательной динамикой. Это говорит о том, что клиенты банка не могут погашать свою задолженность перед банком;

- Спектр предоставляемых кредитных продуктов в области потребительского кредитования достаточно широк.

Для ПАО АКБ «Приморье» необходимо также:

— кредитовать большее число клиентов, но в небольших суммах (в целях сокращения кредитных рисков);

— проводить постоянный анализ предлагаемых на рынке банковских услуг продуктов и внедрять наиболее актуальные и доходные для обеспечения конкурентоспособности банка.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 16.04.2022) // СПС «КонсультантПлюс»

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 14.07.2022) «О банках и банковской деятельности» // СПС «КонсультантПлюс»

- Федеральный закон «О кредитных историях» от 30.12.2004 г. N – 218 — ФЗ// Принят Государственной Думой 22 декабря 2004 года ст. 3 — URL:// http://www.consultant.ru/document/cons_doc_LAW_51043/«КонсультантПлюс» (дата обращения 20.04.2023);

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 29.05.2022) // СПС «КонсультантПлюс»

- Указание Банка России от 03.04.2017 N 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 N 46771) URL: http://www.consultant.ru/document/cons_doc_LAW_217168/ (дата обращения 10.04.2023).

- Указание Банка России от 11.06.2014 N 3277-У (ред. от 26.12.2017) «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» (Зарегистрировано в Минюсте России 31.07.2014 N 33367) URL: http://www.consultant.ru/document/cons_doc_LAW_166974/ (дата обращения 12.04.2023).

- Положение Банка России от 06.08.2015 N 483-П (ред. от 15.04.2020) «О порядке расчета величины кредитного риска на основе внутренних рейтингов» (вместе с «Требованиями к качеству данных, используемых банками для создания и применения моделей количественной оценки кредитного риска для целей расчета нормативов достаточности капитала») (Зарегистрировано в Минюсте России 25.09.2015 N 38996) (с изм. и доп., вступ. в силу с 01.01.2021) URL: http://www.consultant.ru/document/cons_doc_LAW_186639/ (дата обращения 12.04.2023).

- Абубакаров М. В. Модели и методы анализа и оценки кредитоспособности банков / М. В. Абубакаров, Е. М. Мажигова // Современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах. 2023. – С. 22-24.

- Айгалин, А. С. А. Совершенствование кредитной политики коммерческого банка / А. С. А. Айгалин, А. Б. Амангожаева // Форум. – 2023. – № 2(28). – С. 84-87.

- Антясов Е. А. Специфика портфельного инвестирования коммерческого банка / Е. А. Антясов // Новые вызовы новой науки: опыт теоретического и эмпирического анализа. 2023. №4. С. 24-29.

- Белотелова, Ж. С. Роль кредитного портфеля в повышении качества активов банковского сектора / Ж. С. Белотелова // Международные стандарты учета и аудита: ключевые изменения и нюансы перехода в условиях цифровой экономики. 2023. №7. С. 94-98.

- Бужинская, Е. В. Кредитный риск в политике коммерческого банка в современных условиях / Е. В. Бужинская, Н. В. Мартынюк // Современные научные исследования: проблемы, тенденции, перспективы. 2023. – С. 10-15.

- Горский М.А. и Фоминцева Е.А. Риск-ориентированный анализ финансовой устойчивости коммерческого банка // Вестник алтайской академии экономики и права. 2020. № 4(1). С.29-35.

- Жабина О. А. Перспективы банковского кредитования современном этапе в РФ / Жабина О. А. – М.: Матерман, 2020 г. – 143 с.

- Зверева, И. Г. Анализ теоретических аспектов кредитных политик банков / И. Г. Зверева // Прогрессивные методики повышения эффективности инновационных исследований. 2023. – С. 37-48.

- Макаров, Д. П. Современные подходы к управлению кредитным риском в коммерческом банке / Д. П. Макаров // Научный вестник Гуманитарно-социального института. 2023. № 16. С. 19.

- Муктарова, Т. М. О рисках в банковской деятельности и управление ими / Т. М. Муктарова // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. № 2(37). С. 225-229.

- Науман, А. В. О роли внутренних рейтингов в управлении кредитными рисками банков / А. В. Науман // Актуальные проблемы науки: взгляд студентов. №6. С. 337-340.

- Никитин, П. С. Управление качеством кредитного портфеля коммерческого банка / П. С. Никитин, Л. Е. Зернова // Экономика сегодня: современное состояние и перспективы развития (Вектор-2022). 2022. №4. С. 258-261.

- Пышков, А. Ю. Кредитные риски в системе управления банковскими рисками: сущность, виды и методы их минимизации / А. Ю. Пышков, Ю. А. Тимагина // Финансовая культура: региональный аспект. 2023. №7. С. 71-76.

- Сибен А. О. Этапы управления кредитными операциями коммерческих банков в современных условиях / Сибен А.О., Соколова Н.В. // Энигма. — 2021 г. – №5. — С. 65-67.

- Тавасиев А.М. Банковское дело: учебник для вузов / А.М. Тавасиев. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2022. – 534 с.

- Фомин, М. А. Правовые основы банковского кредитования и его государственного регулирования / М. А. Фомин, Н. Е. Садовиков, В. И. Жидков // Обществознание и социальная психология. – 2022. – № 8(38). – С. 369-372.

- Ali M., Puah C. H. The internal determinants of bank profitability and stability: An insight from banking sector of Pakistan // Management Research Review. 2019. Vol. 42. № 1, P. 49–67.

- Rehman Z., Khan S., Khan A., Rahman A. Internal factors, external factors and bank’s profitability // Sarhad Journal of Management Sciences. 2018. № 4. P. 246–259.

- Статистические показатели банковского сектора Российской Федерации. URL: https://www.cbr.ru/statistics/ bank_sector/review/ (дата обращения: 07.04.2023).

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] // URL: https://cbr.ru/ (дата обращения 17.04.2023).

Страницы: 1 2