2 Особенности формирования кредитной политики коммерческого банка в современных экономических условиях (ПАО АКБ Банк «Приморье»)

2.1 Экономическая характеристика ПАО АКБ Банк «Приморье»

Акционерный коммерческий банк «Приморье» (публичное акционерное общество), сокращенное наименование ПАО АКБ «Приморье», является акционерным обществом и осуществляет свою деятельность в Российской Федерации.

Место нахождения Головного офиса Банка: Российская Федерация, Приморский край, г. Владивосток ул. Светланская 47. Количество филиалов банка – 21 (Приморский край – 15 офисов, Хабаровский край – 2 офиса, Сахалинская область – 1офис, Иркутская область – 1 офис, Москва – 1 офис, Санкт-Петербург – 1 офис)[1].

Списочная численность персонала Банка на 01.01.2023 года составляет 813 человек, на 01.01.2022 года составляла 894 человека.

Уставный капитал банка «ПАО АКБ «Приморье» сформирован в сумме 250 000000 рублей.

Банк в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским Кодексом Российской Федерации, Федеральными законами «Об акционерных обществах», «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России), другими Федеральными законами, нормативными актами Банка России и Уставом.

Деятельность Банка регулируется Банком России в соответствии с универсальной лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте (с правом привлечения во вклады денежных средств физических лиц) и на осуществление банковских операций с драгоценными металлами № 3001 от 28 мая 2021 года. (Приложение А).

Банк с 4 ноября 2004 года является участником системы обязательного страхования вкладов (под номером 147 по реестру), утвержденной Федеральным законом 177-ФЗ от 23 декабря 2003года «О страховании вкладов физических лиц в банках Российской Федерации».

В соответствии с действующим законодательством и генеральной лицензией Банка России банк может осуществлять следующие банковские операции[2]:

— привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

— размещение указанных в предыдущем пункте привлеченных средств от своего имени и за свой счет;

— открытие и ведение банковских счетов физических и юридических лиц;

— осуществление переводов денежных средств по поручению физических и юридических ли, в том числе банков-корреспондентов, по их банковским счетам;

— инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

— купля-продажа иностранной валюты в наличной и безналичной формах;

— привлечение во вклады и размещение драгоценных металлов;

— выдача банковских гарантий;

— осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств.

Банк в праве осуществлять следующие сделки:

— выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

— приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

— доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

— осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

— предоставление в аренду физическим или юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

— лизинговые операции;

— оказание консультационных и информационных услуг.

Основанный в 1994 году, Банк «Приморье» все эти годы развивался вместе с дальневосточным бизнесом, выступая партнером и поддерживая начинания многих региональных компаний и предпринимателей. На сегодняшний день ПАО АКБ «Приморье» входит в число крупнейших региональных банков страны, является одной из наиболее устойчивых и компетентных финансовых структур Дальнего Востока и Восточной Сибири.

Банк имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского и Хабаровского края, Магаданской, Сахалинской и Иркутской областей, Москвы и Санкт-Петербурга. Банк планирует расширяет сотрудничество с предприятиями наиболее перспективных для края отраслей, таких как рыбная промышленность, лесозаготовительная и деревообрабатывающая промышленность, горнорудная промышленность, ВПК, транспорт[3].

В приоритете — развитие продуктовой линейки для частных и корпоративных клиентов, а также расширение географии присутствия. В конце 2018 года Банк «Приморье» открыл второй офис в Хабаровске и первый в Южно-Сахалинске, в начале 2019 года — представительство в Магадане, летом 2019 — офис в Иркутске. Первый офис в Москве Банк «Приморье» открыл в июле 2020 года, а год спустя, в сентябре 2021 – в Санкт-Петербурге.

Банк поддерживает своих клиентов в их развитии, освоении новых рынков: клиенты Банка расширяют свою деятельность, выходят в новые регионы Дальнего Востока, Сибири и другие федеральные округа, а Банк, в свою очередь, готов обеспечивать им комфортное и выгодное банковское обслуживание там, где удобно. Сегодня среди клиентов Банка -значительная часть предприятий, представляющих практически все отрасли экономики Дальнего Востока и Восточной Сибири. Банк отличают высокое качество и технологичность услуг. Коммерческие банковские продукты, предлагаемые корпоративным и частным клиентам, — приоритетное для Банка «Приморье» направление бизнеса. Для более полной характеристики банка осуществлен анализ его балансовых показателей. Анализ структуры и динамики собственных средств банка представлен в таблице 1.

Таблица 1

Анализ структуры и динамики собственных средств ПАО АКБ «Приморье» за 2021-2022 гг., тысяч рублей[4]

| Наименование показателя | 2021 год | 2022 год | Изменения | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Абсолютное | Темп прироста, % | |

| Средства акционеров | 250000 | 6,1 | 250000 | 5,8 | 0 | 0 |

| Эмиссионный доход | 313996 | 7,7 | 313996 | 7,0 | 0 | 0 |

| Резервный фонд | 12500 | 0,3 | 12500 | 0,3 | 0 | 0 |

| Переоценка по справедливой стоимости финансовых активов, оцениваемых по справедливой стоимости через прочий совокупный доход, уменьшенная на отложенное налоговое обязательство | 37624 | 1 | — 5774 | — 0,1 | — 43398 | — 115,3 |

| Переоценка основных средств, активов в форме права пользования и нематериальных активов, уменьшенная на отложенное налоговое обязательство | 492337 | 12,1 | 492337 | 11,0 | 0 | 0 |

| Наименование показателя | 2021 год | 2022 год | Изменения | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Абсолютное | Темп прироста, % | |

| Оценочные резервы под ожидаемые кредитные убытки | 4938 | 0,1 | 4391 | 0 | — 547 | — 11,0 |

| Неиспользованная прибыль (убыток) | 2954742 | 72,7 | 3384112 | 76,0 | 429370 | 14,5 |

| Всего источников собственных средств | 4066137 | 100 | 4451562 | 100 | 385425 | 9,4 |

Исходя из данных таблицы, собственные средства ПАО АКБ «Приморье» с 2021 по 2022 год выросли на 285425 тысяч рублей. Наибольшая доля основных средств банка, на протяжении всего анализируемого периода приходится на счет — неиспользованная прибыль (убыток), удельный вес данного счета составлял 72,7% в 2021 году, а в 2022 – 76,0%. Изменения составили 429370 тысяч рублей, темп прироста равен 14,5%. Неизменными остались средства акционеров, эмиссионный доход, резервный фонд и переоценка основных средств, активов в форме права пользования и нематериальных активов, уменьшенная на отложенное налоговое обязательство.

Анализ структуры и динамики привлеченных банком средств представлен в таблице 2.

Таблица 2

Анализ структуры и динамики привлеченных средств в ПАО АКБ «Приморье» за 2021-2022 гг., тысяч рублей[5]

| Наименование показателя | 2021 год | 2022 год | Изменения | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Абсолютное | Темп прироста, % | |

| Кредиты, депозиты и прочие средства ЦБ РФ | 0 | 0 | 251153 | 0,7 | 251153 | — 100 |

| Средства клиентов, оцениваемые по амортизационный стоимости | 30156572 | 97,0 | 34696227 | 96,8 | 4539655 | 15,0 |

| Средства кредитных организаций | 14860 | 0 | 37637 | 0,1 | 22777 | 153,2 |

| Средства клиентов, не являющихся кредитными организациями | 30141712 | 96,9 | 34658590 | 96,5 | 4516878 | 14,9 |

| Наименование показателя | 2021 год | 2022 год | Изменения | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Абсолютное | Темп прироста, % | |

| Вклады физических лиц, в том числе индивидуальных предпринимателей | 24139198 | 77,6 | 22136851 | 61,6 | — 2002347 | — 8,2 |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 44 | 0 | 0 | 0 | — 44 | — 100 |

| Выпущенные долговые ценные бумаги | 12561 | 0 | 19956 | 0 | 7395 | 58,8 |

| Выпущенные долговые ценные бумаги, оцениваемые по амортизационной стоимости | 12561 | 0 | 19956 | 0 | 7395 | 58,8 |

| Обязательства по текущему налогу на прибыль | 172 | 0 | 8526 | 0 | 8354 | 4856,9 |

| Отложенные налоговые обязательства | 234940 | 0,8 | 122242 | 0,3 | — 112698 | — 47,9 |

| Прочие обязательства | 597836 | 2,0 | 724224 | 2,0 | 126388 | 21,1 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 94917 | 0,3 | 62234 | 0,2 | — 32683 | — 34,4 |

| Всего обязательств | 31097042 | 100 | 35884562 | 100 | 4787520 | 15,3 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

По результатам расчетов, осуществленных в таблице 2, можно сделать определенные выводы. Объем привлеченных средств вырос с 2021 по 2022 год на 4787520 тысяч рублей.

Самое большое изменение произошло по счету обязательства по текущему налогу на прибыль, его темп прироста составил 4857%. Наибольший темп прироста у показателей по счетам: Средства кредитных организаций (153,2%), Выпущенные долговые ценные бумаги (58,8%), Выпущенные долговые ценные бумаги, оцениваемые по амортизационной стоимости (58,8%). Отрицательный темп прироста имеют показатели по счетам: отложенные налоговые обязательства (- 47,9%), Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон (– 34,4%), Вклады физических лиц, в том числе индивидуальных предпринимателей (- 8,2), Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток (- 100%). Анализ структуры и динамики активов банка представлен в таблице 3.

Таблица 3

Анализ структуры и динамики активов ПАО АКБ «Приморье» за 2021-2022 гг., тысяч рублей[6]

| Наименование показателя | 2021 год | 2022 год | Изменения | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Абсолютное | Темп прироста, % | |

| Денежные средства | 3042129 | 8,6 | 3897482 | 9,5 | 855353 | 28,1 |

| Средства кредитной организации в ЦБ РФ | 1373517 | 3,6 | 1345952 | 3,3 | — 27565 | — 2,0 |

| Обязательные резервы | 266561 | 0,7 | 331555 | 0,8 | 64994 | 24,4 |

| Средства в кредитных организациях | 534857 | 1,4 | 323320 | 0,8 | — 211537 | — 39,5 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 89895 | 0,3 | 137217 | 0,3 | 47322 | 52,6 |

| Чистая ссудная задолженность, оцениваемая по амортизационной стоимости | 13867445 | 39,3 | 18607898 | 46,1 | 4740453 | 34,1 |

| Чистые вложения в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход | 1368409 | 3,9 | 499823 | 1,2 | — 868586 | — 63,4 |

| Чистые вложения в ценные бумаги и иные финансовые активы, оцениваемые по амортизационной стоимости (кроме ссудной задолженности) | 9850740 | 28,0 | 12311364 | 30,5 | 2460624 | 24,9 |

| Требование по текущему налогу на прибыль | 1000 | 0 | 31544 | 0 | 30544 | 3054,4 |

| Отложенный налоговый актив | 467677 | 1,3 | 323843 | 0,8 | — 143834 | — 30,7 |

| Основные средства, активы в форме права пользования и нематериальные активы | 1624695 | 4,6 | 1609535 | 3,8 | — 15160 | — 0,9 |

| Долгосрочные активы, предназначенные для продажи | 931087 | 2,6 | 644820 | 1,4 | — 286267 | -30,7 |

| Прочие активы | 2011728 | 5,7 | 603326 | 1,5 | — 1408402 | — 70,0 |

| Всего активов | 35163179 | 100 | 40336124 | 100 | 5172945 | 14,7 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

Исходя из данных таблицы, следует отметить, что абсолютные значения активов ПАО АКБ «Приморье» за год выросли на 5 172 945 тысяч рублей, при этом темп прироста составил – 14,7%. Самое большое изменение отмечено по счету чистая ссудная задолженность, оцениваемая по амортизационной стоимости, удельный вес которого в 2021 году составлял – 39,3%, а в 2022 году – 46,1%. Именно благодаря росту показателей по чистой ссудной задолженности отмечено увеличение общих объемов активов.

Больше всего темп прироста вырос по счету требование по текущему налогу на прибыль, его темп прироста составил 3054,4 %. А вот счет «прочие активы» наоборот уменьшился на 1408402 тысячи рублей, темп прироста которого составил – 70%.

2.2 Анализ кредитного портфеля ПАО АКБ «Приморье»

В качестве одной из главных целей кредитной политики выступает высокодоходное размещение пассивов банка в кредитные продукты при одновременном поддержании определенного уровня качества кредитного портфеля банка. На качество кредитного портфеля оказывает влияние текущий уровень проблемной и просроченной ссудной задолженности. Чем ниже доля проблемной и просроченной задолженности в кредитном портфеле банка, тем соответственно выше качество кредитного портфеля.

Кредитный портфель банка – это совокупность остатков задолженности по активным кредитным операциям на определенную дату.

Проведем анализ кредитного портфеля ПАО АКБ «Приморье» за 2020-2022 гг. Полученные данные систематизируем в таблице 4.

Таблица 4

Анализ и структура кредитного портфеля ПАО АКБ «Приморье» за 2020-2022 гг., млрд. руб.

| Показатель | Период | Изменение, % | ||||

| 2020 г. | 2021 г. | 2022 г. | 2021/ 2020 | 2022/ 2021 | 2022/ 2020 | |

| Общий объем кредитования физ. лиц | 30933392 | 50422692 | 74434133 | 163,0 | 147,6 | 240,6 |

| Общий объем кредитования юр.лиц | 1536093 | 1112963 | 23759 | 72,5 | 2,1 | 1,5 |

| Общий объем ссудной задолженности в портфеле | 32469485 | 51535655 | 74457892 | 158,7 | 144,5 | 229,3 |

| Резервы | -1169868 | -1690381 | -4182204 | 144,5 | 247,4 | 357,5 |

| Совокупный кредитный портфель за вычетом резервов | 31299617 | 49845274 | 70275688 | 159,3 | 141,0 | 224,5 |

| Общий объем просроченной задолженности | 11844950 | 10819205 | 13108239 | 91,3 | 121,1 | 110,7 |

| Просроченная задолженность физических лиц | 11844950 | 10818938 | 13108239 | 91,3 | 121,2 | 110,7 |

| Просроченная задолженность юридических лиц | — | 267 | — | — | 0,0 | — |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

Общий кредитного портфеля ПАО АКБ «Приморье» по итогам 2022 года составил 74,5 млрд. руб., увеличившись относительно 2021 г. на 144,5%. Относительно 2020 г. кредитный портфель показа темп роста почти на 229,3. Вместе с ростом общего кредитного портфеля банка наблюдается соответственно рост просроченной задолженности в кредитном портфеле. Так в 2022 г. относительно 2021 г. темп роста просроченной задолженности составил чуть более 21%, тогда как в 2021 г. относительно 2020 г. этот показатель был отрицательным – 8,7%. За три года просроченная задолженность в кредитном портфеле увеличилась на 10,7%. Тогда как темп роста самого портфеля почти на 229,3%.

Отметим, что рост просроченной задолженности происходит по кредитованию физических лиц, тогда как кредитование юр. лиц. значительно снижается.

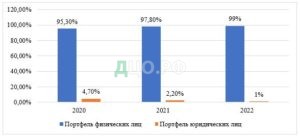

Структуру кредитного портфеля ПАО АКБ «Приморье» рассмотрим на рисунке 7.

Рис. 7 Динамика структуры кредитного портфеля ПАО АКБ «Приморье» за 2020-2022 гг., %

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

Из рисунка 6 видно, что удельный вес кредитов физическим лицам составляет от 95,3% на 2020 г. в 2021 году этот показатель увеличивается до 97,8% и к концу 2022 г. до 99%. Основной удельный вес составляют кредиты для физических лиц.

Задолженность в кредитном портфеле банка имеет отрицательную тенденцию. Если в 2020 г. 36,5% от общего кредитного портфеля, то в 2021 г. ее доля снизилась до 20,9% и уже к концу 2022 г. составила 17,6% — тем самым сократившись на 18,9 % за три года. Это положительно характеризует управления просроченной задолженностью в банке.

Далее в таблице 5 проведем анализ кредитного портфеля ПАО АКБ «Приморье» по срокам погашения.

Таблица 5

Анализ динамики и структуры кредитного ПАО АКБ «Приморье» по срокам погашения за 2020 – 2022 гг. тыс. рублей

| Показатель | года | Относительное изменение, % | ||||

| 2020 | 2021 | 2022 | 2021 г./ 2020 г. | 2022г./ 2021 г. | 2022 г./ 2020 г. | |

| Общий кредитный портфель |

32469485 |

51535655 |

74457892 |

158,7 |

144,5 |

229,3 |

| Сроком: — до 180 дней | 2076751 | 2949947 | 2513867 | 142,1 | 85,2 | 121,1 |

| — от 181 до 1 года | 1994929 | 3036263 | 4075565 | 152,2 | 134,2 | 204,3 |

| — 1 года до 3 лет | 6713712 | 11819946 | 19683888 | 176,1 | 166,5 | 293,2 |

| — более 3 лет | 8885880 | 20026805 | 27912319 | 225,4 | 139,4 | 314,1 |

| Овердрафты и прочие средства |

12798213 |

13702694 |

20272253 |

107,1 |

147,9 |

158,4 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

Данные таблицы 6 позволяют сделать вывод, что в общем кредитном портфеле банка офердрафтное кредитование показало темп роста за три года 58,4%. Кредиты сроком более 3-лет показали самый высокий темп роста в кредитном портфеле: так если в 2021 г. относительно 2020 г. темп роста составил 225,4 %. То уже в 2022 г. темп роста увеличился до 314,1%.

Это говорит о том, что банк стал предоставлять кредитные средства на более длительный период. Соответственно это можно отнести на востребованность таких кредитов на рынке (атокредитование, ипотечное – жилищное кредитование). Кредиты до180 дней показали самый низкий темп роста за три года – всего 21,1%, а в 2022 г. относительно 2021 г. и вообще произошло снижение кредитования до 180 дней на 14,8%.

Таким образом, можно сделать вывод, что общий кредитный портфель ПАО АКБ «Приморье» за три года значительно увеличился и составил на конец 2022 г. 74,5 млрд. руб. – рост 130%.

Высокое качество кредитного портфеля ПАО АКБ «Приморье» обуславливает методология оценки риска заемщиков и технологии работы по взысканию просроченной задолженности. Банк является одним из лучших в отрасли по этим технологиям. Что обеспечивает приток новых клиентов самого высокого качества. Высокая доля повторных продаж (кросс-, или перекрестных продаж) продуктов по базе существующих клиентов позволяет поддерживать качество портфеля и существенно снижать стоимость его пополнения.

Сбалансированности кредитного портфель банк добился оптимальным соотношением различных видов кредитных продуктов в портфеле, и конечно же за счет эффективно сформированной кредитной политикой.

2.3 Формирования финансовых результатов при осуществлении кредитной политики

В рамках приоритетных направлений кредитной политики ПАО АКБ «Приморье» предоставляет потребительские кредиты шести основных видов: целевые кредиты на покупку товаров и услуг (потребительские кредиты, выданные через точки продаж), автокредиты, кредиты наличными, кредитные карты, ипотечные кредиты и кредиты сотрудникам.

В этой связи рассмотрим более подробно именно это направление в кредитной политике.

В таблице 6 представим данные по структуре и динамике потребительского кредитования ПАО АКБ «Приморье».

Таблица 6

Динамика портфеля потребительских кредитов ПАО АКБ «Приморье» за 2020-2022 гг., тысяч рублей[7]

| Показатель | Года | Относительное изменение % | ||||

| 2020 | 2021 | 2022 | 2021 г./ 2020 г. | 2022 г./ 2021 г. | 2022 г./ 2020 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем потребкредитов, в т.ч: | 30933392 | 50422692 | 74434133 | 163,0 | 147,6 | 240,6 |

| Кредиты наличными | 14677320 | 27976349 | 46830676 | 190,6 | 167,4 | 319,1 |

| Целевые кредиты | 5391382 | 8083931 | 10757449 | 149,9 | 133,1 | 199,5 |

| Кредитный карты | 5123059 | 7149631 | 12462475 | 139,6 | 174,3 | 243,3 |

| Автокредиты | 3813403 | 6080411 | 3448480 | 159,4 | 90,4 | 90,4 |

| Прочие кредиты в т.ч. | 1928228 | 1132370 | 935053 | 58,7 | 82,6 | 48,5 |

| Ипотечные кредиты | 234757 | 212787 | 171278 | 90,6 | 80,5 | 73,0 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

По данным таблицы 6, можно сделать выводы, что общий объем потребительского кредитования увеличивался за три года быстрыми темпами – так в 2021 г. относительно 2020 г. темп роста составил 63%, в 2022 г. относительно 2020 г. этот показатель увеличился до 140,6%. Таким образом, портфель потребительских кредитов составил на конец 2022 г. — 74434133 тыс. руб. В основном рост портфеля произошел за счет увеличения кредитов наличными – рост за три года на 219,1%.

Объем кредитных карт так же значительно вырос. Динамика числа эмитированных кредитных карт в 2022 г. представлена на рисунке 8.

Рис. 8 Динамика числа эмитированных кредитных карт ПАО АКБ «Приморье» в 2022 г., тыс. штук[8]

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

Если в 2021 г. относительно 2020 г. темп роста составил около 40%, то уже в 2022 г. относительно 2020 г. этот показатель вырос до 74,3%. По отчетным данным банка, в течение 2022 г. было эмитировано более 760 тыс. кредитных карт. Средний кредитный лимит по этим картам ставил 62 тыс. руб., средний размер задолженности составил 41 тыс. руб.

В целом за анализируемый период темп роста по кредитным картам составил 143,3%. Это говорит о расширении предложений банка по этому виду кредитования и востребованности этого вида кредитов у клиентов.

В таблице 7 проведен анализ структуры потребительского портфеля кредитов ПАО АКБ «Приморье» за 2020-2022 гг.

Таблица 7

Структура потребительского портфеля ПАО АКБ «Приморье» за 2020-2022 гг., тысяч рублей[9]

| Показатель | 2020 | 2021 | 2022 | |||

| Тысяч рублей | Удельный вес, % | Тысяч рублей | Удельный вес, % | Тысяч рублей | Удельный вес, % | |

| Общий объем потреб кредитов, в том числе: | 30933392 | 100,0 | 50422692 | 100,0 | 74434133 | 100,0 |

| Кредиты наличными | 14677320 | 47,44 | 27976349 | 54,44 | 46830676 | 62,91 |

| Целевые кредиты | 5391382 | 17,43 | 8083931 | 15,03 | 10757449 | 14,50 |

| Кредитный карты | 5123059 | 16,56 | 7149631 | 14,17 | 12462475 | 16,74 |

| Автокредиты | 3813403 | 12,33 | 6080411 | 12,06 | 3448480 | 4,64 |

| Прочие кредиты, в т.ч. | 1928228 | 6,23 | 1132370 | 4,30 | 935053 | 1,25 |

| Ипотечные кредиты | 234757 | 0,8 | 212787 | 0,4 | 171278 | 0,2 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

В структуре розничного портфеля наблюдается тенденция смещения в сторону высокомаржинальных продуктов – кредитов наличными и кредитных карт, доля которых выросла в структуре потребительского кредитного портфеля за исследуемый период. Так удельный вес кредитов наличными в 2020 г. составлял 47,4 %. В 2021 г. доля увеличилась до 54,4% и к 2022 г. вырос к 63%.

Рост этой доли произошел за счет значительного сокращения автокредитования в общей структуре потребительского портфеля, так в 2020 г. автокредиты составляли 12,3 % к 2021 г. удельный вес уменьшился до 12%, а к 2022 г. сократился до 4,6%, тем самым объем автокредитования уменьшился до 3448480 тыс. руб. относительно 2020 г.

Удельный вес целевых кредитов, которые выдаются на покупку товаров и услуг, в общем потребительском портфеле банка занимает на 2022 г. 14,5 % этот показатель уменьшился относительно 2020 г. – когда его доля в портфеле была 17,4 % однако в абсолютном выражении общий объем этих кредитов увеличился на 5366067 тыс. руб. и составил на конец 2022 г. 10757449 тыс. руб.

В состав прочих кредитов входят реструктурированные кредиты общего назначения, реструктурированные кредитные карты, кредиты сотрудникам банка, а также ипотечные кредиты. Доля этих кредитов в общем портфеле потребительского кредитования занимает самую меньшую долю — около 1,3%.

За три года общий объем по этим кредитам сократился 993175 тыс. руб. Особенно нужно отметить ипотечные кредиты – которые на конце 2022 г. по данным отчетности банка занимают всего 0,2 % в общей структуре кредитного розничного портфеля. Общий объем по ипотечным кредитам сократился с 2020 г. на 63476 тыс. руб. и составил в общем объеме на 2022 г. 171278 тыс. руб.[10]

В рамках осуществления кредитной политики, для получения эффективных финансовых результатов от потребительского кредитования (в рамках минимизации кредитного риска) проводится практика залогового обеспечения:

— ипотечные кредиты обеспечены соответствующей жилой недвижимостью;

— залоговым обеспечением по автокредитам выступают автомобили, приобретенные с помощью таких кредитов.

Целевые кредиты на покупку товаров и услуг, кредиты наличными, кредитные карты и кредиты сотрудникам являются необеспеченными.

Банк осуществляет сбор информации в отношении справедливой стоимости обеспечения по кредиту только на дату предоставления кредита. По оценкам Банка, справедливая стоимость обеспечения по просроченным ипотечным кредитам превышает сумму требований по ипотечным кредитам. По мнению руководства банка, проведение оценки справедливой стоимости обеспечения по другим кредитам физическим лицам не представляется возможным в связи с отсутствием информации о справедливой стоимости. По данным отчетности банка за анализируемый период сумма обеспечения, перешедшего в собственность Банка, была несущественной.

В таблице 8 представлены данные о полученных доходах ПАО АКБ «Приморье» от потребительского кредитования за 2020-2022гг.

Таблица 8

Доходы ПАО АКБ «Приморье» от потребительского кредитования за 2020-2022 гг., тыс. рублей[11]

| Показатель | Период | Изменение, % | ||||

| 2020 | 2021 | 2022 | 2021/ 2020 | 2022/ 2021 | 2022/2020 | |

| Доходы от потребительского кредитования всего, в т.ч. | 12452572 | 11257258 | 17195065 | 0,4 | 152,7 | 138,1 |

| Потребительское кредитование | 7912158 | 8529817 | 12543300 | 107,8 | 147,1 | 158,5 |

| Штрафы и пени за просроченные платежи | 4540414 | 2727441 | 4651765 | 60,1 | 170,6 | 102,5 |

| Общие доходы банка | 15221888 | 16311873 | 25536793 | 107,2 | 156,5 | 167,8 |

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

По данным таблицы 7 видно, что всего доходы от потребительского кредитования увеличились за три года на 38,1%. Основной рост произошел по процентным доходам от потребительских кредитов: в 2020 г. относительно 2020 г. рост составил 7,8%, в 2022 г. относительно 2021 г. – 47,1%, за весь анализируемый период показатель увеличился на 58,5%. Это говорит о том, что банк получает постоянно растущий доход от выдачи потребительских кредитов населению.

Доходы, полученные от штрафов и пени за просроченные платежи по кредитам в 2021 г. относительно 2020 г. показали снижение почти на 40% — поскольку, согласно политике Банка в отношении списания суммы кредитов, просроченных на срок 365 дней или более и скорректированных на сумму ожидаемого восстановления, считаются списанными, так как вероятность взыскания сумм задолженности на этот момент считается крайне низкой.

Такие кредиты, включая все начисленные по ним проценты, списываются из отчета о финансовом положении. Однако даже после списания кредита сотрудники Банка, занимающиеся взысканием просроченной задолженности, продолжают свою работу с целью взыскания сумм в будущем.

В 2022 г. относительно 2021 г. показатель штрафов и пеней за просроченные платежи увеличился на 170,6% — это говорит об эффективной работе банка в этот период по взысканию просроченной задолженности. За три года рост показателя увеличился на 102,5 %.

Динамика эффективности сбора просроченной задолженности (+ штрафы и пени за просроченные платежи) в 2022 г. представлена на рисунке 9.

Рис. 9 Динамика эффективности сборов просроченной задолженности ПАО АКБ «Приморье» за 2022 г., %[12]

Источник: ПАО АКБ «Приморье» // Официальный сайт. – Режим доступа: https://www.primbank.ru

В общем объеме доходов банка на 2022 г. доходы, полученные по потребительскому кредитованию, составляют 67,3%. Это можно отнести на специфику деятельности ПАО АКБ «Приморье», который позиционирует себя, как банк, ориентированный на высокодоходный бизнес розничного потребительского кредитования.

В заключении отметим, что стратегия развития ПАО АКБ «Приморье» предусматривает эволюционную модель органического роста, дополненного рядом инноваций, включая:

— проективное развитие интернет иных новых каналов привлечения клиентов;

— индивидуальный подход к различным клиентским сегментам с точки зрения риска, каналов и продуктов;

— развитие новых продуктов и сервисов для снижения стоимости средств и удержания клиентов (текущие счета, многофункциональный интернет-банк, дифференцированные продуктовые предложения в зависимости от региона;

— развитие партнерских отношений с владельцами крупных каналов клиентского трафика.

Что позволит существенно улучшить результаты деятельности и качество кредитного портфеля банка.

Вывод: по результатам исследование формирования кредитной политики в ПАО АКБ «Приморье» можно заключить следующее. ПАО АКБ «Приморье» за анализируемый период добился оптимального соотношения различных видов кредитных продуктов в портфеле, что подтверждается стабильным ростом его объема. Целевые кредиты обеспечивают значительный приток новых клиентов. Автокредиты и нецелевые кредиты способствуют высокой стабильности кредитного портфеля за счет продолжительных сроков кредитования и более крупных сумм займов. Преимущественная доля высокомаржинальных продуктов – кредитов наличными и кредитных карт – обеспечивает высокую доходность портфеля.

Ежегодно совершенствуя свою кредитную политику ПАО АКБ «Приморье» имеет разветвленную сеть собственных отделений и точек продаж в торговых сетях. Банк активно развивает альтернативные каналы привлечения клиентов, включая собственную и партнерские агентские сети, телемаркетинг (службу продаж по телефону), партнерские отношения с операторами мобильных сетей и Интернет-компаниями.

Однако, нужно отметить, что анализ программ потребительского кредитования ПАО АКБ «Приморье», для физических лиц показал, что за исследуемый период значительно сократилась доля автокредитов в общем портфеле потребительских кредитов (0,2%). В связи с чем, в рамках совершенствования кредитной политики ПАО АКБ «Приморье» можно предложить обратить пристальное внимание на развитие именно этого вида потребительских кредитов.