или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

Глава 1. Теоретические основы кредита и кредитных отношений.

1.1. Сущность и функции кредита, принципы кредитования.

1.2. Формы и виды современного кредита.

1.3. Структура современной кредитной системы.

Глава 2. Анализ кредитования российской экономики

2.1. Роль банковского кредита в экономике. Банк, как основной институт кредитного рынка

2.2. Виды кредитных операций банков

2.2. Анализ российского рынка кредитования

Глава 3. Пути повышения эффективности кредитования экономики Российской Федерации

3.1. Методы воздействия государства на кредитный рынок страны

3.2. Перспективы развития кредитного рынка России

Заключение

Список использованной литературы

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Кредитная система является неотъемлемой и важной частью экономики любой страны, так как от ее функционирования зависит форма и динамика развития страны, и в первую очередь в экономическом плане. Выявление, раскрытие сущности, прогнозирование тенденций дальнейшего развития кредитной системы страны и своевременное разрешение присущих ей противоречий является одним из наиболее актуальных направлений в исследовании рыночной экономики.

Кредитную систему можно рассматривать в двух аспектах проявления:

1) во-первых, кредитная система как совокупность кредитных отношений, форм, способов и типов кредитования – функциональная форма;

2) во-вторых, кредитная система как совокупность банковских и иных кредитных организаций – институциональная форма;

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании.

В данной работе рассмотрена кредитная система России в ее институциональном проявлении, то есть как совокупность институтов экономической сферы российского общества.

Проблемы развития кредитной системы России, учитывающей интересы субъектов Российского государства и решение которых направлено на создание равных условий для предпринимательской деятельности в рамках рыночных отношений, приобретают сегодня все большее значение. В процессе формирования рыночной инфраструктуры, расширения самостоятельности предприятий, в период снижения сферы государственного воздействия на протекающие в экономике процессы, ухода государства от регулирования некоторых рыночных отношений, появления саморегулируемых организаций, особое значение приобретает возможность воздействия на экономику страны через кредитную систему. В этом смысле, регулирование государством кредитной системы дает неограниченный потенциал для развития большинства отраслей экономики.

Формирование кредитной системы нового рыночного типа, в стране с устоявшимся механизмом административно-командной экономики, относится к наиболее сложной и еще недостаточно изученной проблеме. Функционирование кредитной системы России должно опираться не только на использование законов экономики, но и на современное законодательство, которое, в свою очередь, должно опираться на собственный, в том числе, исторический опыт развития.

Кредит активизирует формирование производительных сил, ускоряет развитие источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Кредит способен проявлять активное воздействие на объём и структуру денежной массы, платёжного оборота, скорость обращения денег. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса.

Актуальность темы выпускной квалификационной работы заключается в том, что существование высокоэффективной российской экономики невозможно без развитого, успешно функционирующего кредитного рынка. На сегодняшний день кредит является весьма востребованным и затрагивает все сферы экономических отношений.

Объект исследования выпускной квалификационной работы – категория кредита, как реального сектора экономики России. Предмет исследования — закономерности развития кредита и кредитных отношений.

Цель выпускной квалификационной работы – рассмотреть особенности Кредитных отношений в рыночной экономике.

Задачи выпускной квалификационной работы:

— определить сущность и функции кредита, принципы кредитования;

— рассмотреть формы и виды современного кредита;

— определить структуру современной кредитной системы;

— провести анализ кредитования российской экономики;

— определить пути повышения эффективности кредитования экономики Российской Федерации.

Гипотеза выпускной квалификационной работы — кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития.

В процессе работы были использованы нормативные акты российского законодательства, учебные пособия таких авторов, как Белоглазова Г.Н., Кроливецкая Л.П., Едронова В.Н., Жарковская Е.П., Поляк Г.Б., современная периодическая литература, статистические сборники Росстата, информация официальных структур, представленная в компьютерной сети «Интернет».

Структура выпускной квалификационной работы включает в себя введение, три главы, заключение, список литературы и приложения.

Методологической базой исследования явились статистические данные, публикуемые Росстатом, Банком России, информационно-аналитические материалы ряда коммерческих банков России, периодические материалы, законодательные и нормативные акты РФ.

Глава 1. Теоретические основы кредита и кредитных отношений

1.1. Сущность и функции кредита, принципы кредитования

Кредит в переводе с латинского (krеditum) имеет два значения – «верую, доверяю» и «долг», «ссуда».

Кредит (лат. сrеditum) — ссуда, предоставление товаров или денег в долг на условиях возвратности, срочности и платности. Эти условия предполагают, что дебитор (должник) возвращает кредитору (заимодавцу) эквивалент суммы долга плюс процент, составляющий доход кредитора. Таким образом, по своей экономической природе кредит обеспечивает переливание денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками (кредитные отношения).

В частности, В.Н. Едронова определяет кредит как «обещание уплатить деньги», указывая, что термин «кредит» происходит от латинского сrеdеrе – «питаю доверие» . Осуществление банком кредитных операций является основным и важнейшим источником его дохода, и размещение средств всегда связано с риском их утраты из-за невозможности или нежелания заемщика выполнить свои обязательства. С другой стороны, заемщик верит в то, что банк вовремя предоставит денежные средства в необходимом размере. Поэтому кредит одновременно является основным источником риска, и без «доверия» тут не обойтись.

Являясь неотъемлемым элементом рыночного хозяйства, кредит оказывает прямое влияние на процессы расширенного воспроизводства как на макро уровне, так и на уровне отдельного предприятия. В частности, за счет кредита:

— осуществляются но расчеты между но товаропроизводителями;

— производятся но портфельные и реальные но инвестиции;

— формируются но основные и оборотные но средства предприятий;

— но оплачивается рабочая но сила;

— возрастает но объем денежной но массы, участвующей в но обороте;

— ускоряются но процессы накопления но капитала;

— активнее но формируются доходы но бюджета .

Таким но образом, суть но кредита как но экономической категории но выражается экономическими но отношениями между но кредитором и заемщиком но по поводу но предоставления временно но свободных средств в но долг на но условиях возвратности, но срочности и возмездности.

В.А. но Челноков выделяет но три ключевые но функции кредита :

— перераспределительная функция. Рынок ссудных капиталов в условиях рыночной экономики выступает в качестве своеобразного «насоса», который откачивает временно свободные финансовые ресурсы из одной сферы хозяйственной деятельности и перенаправляет эти «откачанные» финансовые ресурсы в другие сферы хозяйственной деятельности, обеспечиваю более высокую прибыль;

— но ускорение концентрации но капитала. Процесс но концентрации капитала но является одним но из необходимых но условий стабильности но развития экономики и но является приоритетной но целью любого но субъекта хозяйствования. но Реальную помощь но для решения но данной задачи но оказывают заемные но средства, которые но позволяют заметно но расширить масштаб но производства и обеспечить но дополнительную прибыль;

— но ускорение научноно -технического прогресса. но Научно-технический прогресс но стал одним но из определяющих но факторов экономического но развития любого но отдельно взятого но субъекта хозяйствования, но так и государства в но целом.

Белоглазова Г.Н. отмечает, что сущность кредита проявляется в его функциях . В свою очередь функция кредита есть проявление его сущности, выражение общественного назначения кредита. Посредством использования функций кредита предприятия различных форм собственности и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. Кредит выполняет следующие три основные функции:

Распределительную — она заключается в распределении на возвратной основе денежных средств. Она проявляется при аккумуляции средств, а также при их размещении.

Эмиссионную — она заключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, то есть в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме.

Контрольную — она состоит в осуществлении контроля за эффективностью деятельности экономических субъектов. Действие этой функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем.

Таким образом, рассмотрев функции кредита с точки зрения различных авторов, можно отметить, что в условиях рыночной экономики кредит выполняет, прежде всего, перераспределитель¬ную функцию. При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумули¬руются и превращаются в ссудный капитал, который передается за плату (в виде процента) во временное пользование.

Рассмотрим, каким но образом раскрывается но содержание и механизмы но реализации общеэкономических и но специфических принципов но кредитования на но различных этапах но развития отечественной но экономики.

В основной но массе литературных но источников содержание но таких принципов но общеэкономического характера, но как экономичность и но комплексность, трактуется но достаточно схоже. но Их сущность, но как правило, но раскрывается следующим но образом .

Экономичность но характеризует достижение но наибольшей эффективности но использования кредита но при наименьших но кредитных вложениях, но что представляется но важным не но только для но банков, выступающих но кредиторами, но и но для кредитополучателей. но Для банков но реализация данного но принципа означает но возможность ускорения но кругооборота кредитных но ресурсов, для но кредитополучателя — сокращение но расходов, связанных с но уплатой процентов но за кредит и но увеличение прибыли.

но Комплексность предполагает но проведение такой но кредитной политики, но которая учитывает но все особенности и но закономерности развития но экономики государства в но определенный период.

но Дифференцированность кредитования в но современном понимании но означает, что но коммерческие банки но не должны но однозначно подходить к но вопросу о выдаче но кредита своим но клиентам, претендующим но на его но получение. Кредит но может предоставляться но только тем, но кто в состоянии но его своевременно но вернуть, поэтому но дифференциацию кредитования но необходимо осуществлять но на основе но анализа кредитоспособности. но Подобные подходы но препятствуют покрытию но потерь и убытков но предприятия за но счет кредита и но служат важным но условием нормального но функционирования кредитных но отношений на но основе возвратности и но платности.

Принцип но платности кредита но означает, что но каждый кредитополучатель но должен внести но банку определенную но плату за но временное заимствование у но него денежных но средств.

Возвратность но является основной но сущностной характеристикой но кредита, той но особенностью, которая но отличает кредит но как экономическую но категорию товарноно -денежных отношений. но Без возвратности но кредит не но может существовать, но то есть но возвратность — неотъемлемая но черта кредита, но его атрибут. но Экономическую основу но возвратности кредита но составляет непрерывность но кругооборота фондов но предприятия, поскольку но при такой но непрерывности в конце но каждого оборота но происходит постоянное но высвобождение авансированных но денежных средств. но Кругооборот фондов но создает источник но для погашения но банковского кредита.

но Экономическая природа но срока кредитования но двояка. С одной но стороны, она но связана с тем, но что кредит но базируется на но возвратном движении но средств, высвобождающихся но из кругооборота но фондов, и на но том, что но срок кредита но обусловлен периодом но существования временной но потребности, возникшей у но кредитополучателя. С другой — но срок кредита но ограничивается периодом но высвобождения средств, но передаваемых во но временное пользование. В но связи с этим но значение данного но принципа на но практике для но банка проявляется в но следующем: при но невозврате или но даже просто но при несвоевременном но возврате кредитополучателями но позаимствованных средств но банк-кредитор сталкивается с но проблемами поддержания но собственной ликвидности, но поскольку основным но источником его но кредитных ресурсов но являются привлеченные но средства, возврат но которых он, в но свою очередь, но должен обеспечить в но определенные сроки .

но Принцип срочности но при кредитовании но постоянной потребности но также соблюдается, но хотя и проявляется но несколько поно -другому. Погашение но кредита связывается но здесь не с но изменением остатка но определенного вида но ценностей, а с завершением но оборота каждой но отдельной партии но закупаемых за но счет кредита но ценностей. Срочность но кредита в подобных но случаях основывается но на сроках но оборачиваемости товаров и но других материальных но ценностей в процессе но их переработки и но реализации в виде но готового продукта.

но Принципы возвратности и но срочности кредита но непосредственно взаимосвязаны с но таким принципом но кредитования, как но целевой характер.

но Потребность в кредите но изначально формируется но непосредственно у потенциального но кредитополучателя, и в связи с но этим целевой но характер кредита, но его назначение но определяются, прежде но всего, самим но клиентом, однако и но банк при но выделении кредита но исходит из но его предназначения, но конкретного объекта но кредитования.

Считается, но что без но соблюдения принципа но целевого направления но кредита трудно но обеспечить его но возвратность в установленные но сроки, так но как они но рассчитаны на но выполнение определенных но хозяйственных операций в но сфере производства и но обращения.

В современной но экономической теории но содержание принципа но обеспеченности кредита но раскрывается в большинстве но случаев как но необходимость юридического но оформления различного но рода гарантий но возврата, обеспечивающих но банку внешние но дополнительные источники но погашения долга но по кредиту.

но Возвратность кредита но не столь но тесно увязывают но со сроками но высвобождения ссуженной но стоимости из но кредитуемого мероприятия. но Большее значение но придается наличию но надежных вторичных но источников. В то но же время но наблюдается расширение но круга так но называемых бланковых но кредитов — кредитов, но по которым но оформление обеспечительных но обязательств не но является обязательным но условием. Это но касается кредитования с но использованием контокоррентных но счетов, овердрафтного но кредитования и микрокредитования. В но действующих нормативных но документах допускается но самостоятельное решение но вопроса банками о но необходимости его но применения по но данным видам но кредитования.

1.2. Формы и но виды современного но кредита

В зависимости но от того, но кто в кредитной но сделке является но кредитором, выделяются но следующие формы но кредита: банковская, но хозяйственная (коммерческая), но государственная, международная, но гражданская (частная, но личная). Вместе с но тем в кредитной но сделке участвует но не только но кредитор, но и но заемщик; в кредитной но сделке они но равноправные субъекты. но Предложение ссуды но исходит от но кредитора, спрос — но от заемщика .

но Банковская форма но кредита — наиболее но распространенная форма. но Это означает, но что именно но банки чаще но всего предоставляют но свои ссуды но субъектам, нуждающимся но во временной но финансовой помощи. но По объему но ссуда при но банковской форме но кредита значительно но больше ссуд, но выдаваемых при но каждой из но других его но форм.

Государственная но форма кредита но возникает в том но случае, если но государство в качестве но кредитора предоставляет но кредит различным но субъектам. Государственный но кредит следует но отличать от но государственного займа, но где государство, но размещая свои но обязательства, облигации и но др., выступает в но качестве заемщика. но Государственный заем но чаще всего но размещается под но определенные государственные но программы (на но цели восстановления но народного хозяйства в но послевоенный период, но развития народного но хозяйства, в том но числе его но отдельных отраслей и но пр.). Займы но размещаются, как но правило, на но длительные сроки но (на пять, но десять и даже но двадцать лет). В но отличие от но государственных займов, но широко распространенных в но современном хозяйстве, но государственная форма но кредита по но сравнению с другими но формами имеет но ограниченное применение, но чаще всего но предоставляется через но банки, а также в но сфере международных но экономических отношений, но по существу но становится международной но формой кредита.

но При международной но форме кредита но состав участников но кредитной сделки но не меняется, в но кредитные отношения но вступают те но же субъекты — но банки, предприятия, но государство и население, но однако отличительным но признаком данной но формы является но принадлежность одного но из участников к но другой стране. но Здесь одна но из сторон — но иностранный субъект.

но Россия хотя и но предоставляет кредиты но иностранным субъектам, но однако в большей но степени выступает но заемщиком, нежели но кредитором.

Гражданская но форма кредита но основана на но участии в кредитной но сделке в качестве но кредитора отдельных но граждан, частных но лиц. Такую но сделку иногда но называют частной но (личной) формой но кредита. Гражданская но (частная, личная) но форма кредита но может носить но как денежный, но так и товарный но характер, применяется но во взаимоотношениях но со всяким но из других но участников кредитных но отношений.

Во но взаимоотношениях частных но лиц друг с но другом данная но форма кредита но часто носит но дружеский характер: но ссудный процент но устанавливается в меньшей но сумме, чем в но банках, в некоторых но случаях не но взыскивается; кредитный но договор не но заключается, чаще но используется долговая но расписка, однако и но она зачастую но не применяется. но Элемент доверия но здесь приобретает но повышенное значение. но Срок такого но кредита не но является жестким, но чаще носит но условный характер.

но Как отмечалось но ранее, формы но кредита можно но также различать в но зависимости от но целевых потребностей но заемщика. В этой но связи выделяются но две формы: но производительная и потребительская но формы кредита.

но Производительная форма но кредита связана с но особенностью использования но полученных от но кредитора средств. но Этой форме но кредита свойственно но использование ссуды но на цели но производства и обращения, но на производительные но цели.

Так но же, как в но случае с товарной но формой кредита, но можно предположить, но что его но потребительская форма но исторически возникла в но начале развития но кредитных отношений, но когда у одних но субъектов ощущался но избыток предметов но потребления, у других но возникала потребность но во временном но их использовании. но Со временем но данная форма но стала распространенной и в но современном хозяйстве, но позволяя субъектам но ускорить удовлетворение но потребностей населения но прежде всего в но товарах длительного но пользования.

Потребительская но форма кредита в но отличие от но его производительной но формы используется но населением на но цели потребления, но он не но направлен на но создание новой но стоимости, преследует но цель удовлетворить но потребительские нужды но заемщика. Потребительский но кредит могут но получать не но только отдельные но граждане для но удовлетворения своих но личных потребностей, но но и предприятия, но не создающие, а но «проедающие» созданную но стоимость.

Обобщенная но краткая характеристика но основных форм но кредита приведена в но Приложении 1 .

В отдельных но случаях используются и но другие формы но кредита, в частности: но прямая и косвенная; но явная и скрытая; но старая и новая; но основная (преимущественная) и но дополнительная; развитая и но неразвитая и др.

но Прямая форма но кредита отражает но непосредственную выдачу но ссуды ее но пользователю, без но опосредуемых звеньев. но Косвенная форма но кредита возникает, но когда ссуда но берется для но кредитования других но субъектов. Например, но если торговая но организация получает но ссуду в банке но не только но для приобретения и но продажи товаров, но но и для но кредитования граждан но под товары с но рассрочкой платежа. но Косвенными потребителями но банковского кредита но являются граждане, но оформившие ссуду но от торговой но организации на но покупку товаров в но кредит.

Косвенное но кредитование происходило но при кредитовании но заготовительных организаций. В но той части, в но которой ссуда но выдавалась заготовительной но организации на но оплату заготавливаемой но продукции, наблюдается но прямая форма но кредита, в той но же части, в но какой данная но ссуда шла но на выплату но заготовительной организацией но авансов сдатчикам но под будущий но урожай сельскохозяйственной но продукции, возникала но косвенная форма но кредита.

Под но явной формой но кредита понимается но кредит под но заранее оговоренные но цели. Скрытая но форма кредита но возникает, если но ссуда использована но на цели, но не предусмотренные но взаимными обязательствами но сторон.

Старая но форма кредита — но форма, появившаяся но вначале развития но кредитных отношений. но Например, товарная но ссуда под но заклад имущества но представляла собой но старейшую форму, но используемую на но ранних этапах но общественного развития.

К но новым формам но кредита можно но отнести лизинговый но кредит. Объектом но обеспечения становятся но не только но традиционное недвижимое но имущество, но и но современные виды но техники, новые но товары, являющиеся но признаком современной но жизни (автомобили, но яхты, дорогостоящая но видеоаппаратура, компьютеры). но Современный кредит но служит новой но формой кредита но по сравнению с но его ростовщической но формой.

Вид но кредита — это но более детальная но его характеристика но по организационноно -экономическим признакам, но используемая для но классификации кредитов. но Единых мировых но стандартов при но их классификации но не существует. В но каждой стране но кредит имеет но свои особенности. В но России кредиты но классифицируются, например, в но зависимости:

от но стадий воспроизводства, но обслуживаемых кредитом;

но отраслевой направленности;

но объектов кредитования;

но его обеспеченности;

но срочности кредитования;

но платности .

Хозяйственные но организации, производящие но продукт, расходуют но полученные ссуды но для приобретения но средств производства, но удовлетворения потребностей но по расчетам но по заработной но плате с работниками, но бюджетными организациями. но Население получает но кредит для но удовлетворения своих но потребительских нужд. но Выступая категорией но обмена, кредит но используется для но удовлетворения потребностей но производства, распределения и но потребления валового но продукта.

Кредит но подразделяется на но виды и в зависимости но от отраслевой но направленности.

Когда но кредит обслуживает но потребности промышленных но предприятий, то но это промышленный но кредит. Бывает но также сельскохозяйственный, но торговый кредит. но Отраслевая направленность но кредита часто но отражается в государственной но статистике ряда но стран (выделяются но кредиты промышленности, но торговле, сельскому но хозяйству и т.д.).

По но отраслям подразделяют но кредиты и отдельные но коммерческие банки.

но Классификация кредита но обусловлена также но объектами кредитования. но Объект выражает но то, что но противостоит кредиту. но Чаще всего но кредит используется но для приобретения но различных товаров (в но промышленности — сырье, но основные и вспомогательные но материалы, топливо, но тара и т.п., в торговле — но товары разнообразного но ассортимента, у населения — но товары длительного но пользования); в этом но случае кредиту но противостоят различные но товарно-материальные ценности. В но ряде случаев но ссуда выдается но для осуществления но производственных затрат. но Например, в сельском но хозяйстве кредит в но большей части но направляется на но затраты по но растениеводству и животноводству, в но промышленности — на но сезонные затраты но (ремонт, подготовку к но новому сезону но производства сельскохозяйственных но продуктов и др.) .

но Объект кредитования но может иметь но материально-вещественную форму и но не иметь но таковой. Заемщик но берет ссуду но необязательно для но накопления необходимых но ему товарноно -материальных ценностей.

В но связи с этим но кредиту необязательно но будут противостоять но конкретные материалы. но Ссуду довольно но часто берут но под разрыв в но платежном обороте, но когда у предприятия но временно нет но свободных денежных но средств, но но возникают обязательства но по разнообразным но текущим платежам. но Это могут но быть, например, но потребности, связанные с но необходимостью платежей но по выплате но заработной платы но персоналу предприятия, но различных налогов в но федеральный или но местный бюджет, но по взносам но на страхование но имущества. В этом но случае кредит но покрывает недостаток но денежных средств но или разрыв в но платежном обороте.

но Классификация кредита но по видам но зависит и от но его обеспеченности .

но Обычно обеспеченность но различают по но характеру, степени но (полноте) и формам. но По характеру но обеспеченности выделяют но ссуды, имеющие но прямое и косвенное но обеспечение. Прямое но обеспечение содержат, но например, ссуды, но выданные под но конкретный материальный но объект, на но покупку конкретных но видов товарноно -материальных ценностей. но Косвенное обеспечение но могут иметь, но например, ссуды, но выданные на но покрытие разрыва в но платежном обороте. но Хотя ссуда и но выдается на но покрытие платежных но обязательств заемщика, но прямой оплаты но товарно-материальных ценностей, но которые прямо но противостояли бы но кредиту, может но не быть, но однако проявляется но косвенное материальное но обеспечение в форме но товарных запасов, но созданных за но счет собственных но денежных источников.

но По степени но обеспеченности можно но выделить кредиты с но полным (достаточным), но неполным (недостаточным) но обеспечением и без но обеспечения. Полное но обеспечение имеется в но том случае, но если размер но обеспечения равен но или выше но размера предоставляемого но кредита. Неполное но обеспечение возникает но тогда, когда но его стоимость но меньше размера но кредита. Кредит но может и не но иметь обеспечения. но Такой кредит но называют бланковым. но Чаще всего но он предоставляется но при наличии но достаточного доверия но банка к заемщику, но уверенности банка в но возврате средств, но предоставляемых заемщику но во временное но пользование.

Обеспечение но кредита можно но рассматривать не но только с позиции но противостояния ему но определенной массы но стоимостей, ликвидных но товарно-материальных запасов, но но и с точки но зрения определенных но внешних гарантий. но Помимо обычного но залога товарноно -материальных ценностей, но имущества, принадлежащего но заемщику, в группу но обеспечения возврата но кредита входят но различного рода но гарантии, поручительства но третьих лиц, но страхование и др.

но Классифицируется кредит и в но зависимости от но срочности кредитования. но Выделяют краткосрочные, но среднесрочные и долгосрочные но ссуды.

Краткосрочные но ссуды обслуживают но текущие потребности но заемщика, связанные с но движением оборотного но капитала. Краткосрочными но ссудами считаются но такие ссуды, но срок возврата но которых по но международным стандартам но не выходит но за пределы но одного года. но Однако на но практике срок но может быть но неодинаков. Это но определяется экономическими но условиями, степенью но инфляции. Так, в но России в 90-х гг. но XX в. в силу но значительных инфляционных но процессов к краткосрочным но ссудам зачастую но относили ссуды но со сроком но от трех но до шести но месяцев.

Среднесрочные и но долгосрочные кредиты но обслуживают долговременные но потребности, обусловленные но необходимостью модернизации но производства, осуществления но капитальных затрат но по расширению но производства.

Устоявшегося но стандартного срока но как критерия но отнесения кредита к но разряду среднесрочных но или долгосрочных но ссуд пока но нет.

Кредит но можно классифицировать но по видам и в но зависимости от но платности за но его использование. но Выделяют платный и но бесплатный, дорогой и но дешевый кредиты. но За основу но такого деления но берется размер но процентной ставки, но установленный за но пользование ссудой.

В но современном хозяйстве но кредит функционирует но как капитал. но Как мы но уже говорили, но это означает, но что кредитор но передает ссуженную но стоимость не но как сумму но денег, а как но самовозрастающую стоимость, но которая возвращается но ему с приращением в но виде ссудного но процента. Заемщик но же полученные но средства должен но использовать таким но образом, чтобы с но их помощью но можно было но бы не но только обеспечить но непрерывность производства, но но и создать но новую стоимость, но достаточную, чтобы но рассчитаться с кредитором — но возвратить ему но первоначально авансированную но сумму и уплатить но ссудный процент. но Именно поэтому но кредит как но стоимостная категория но носит платный но характер.

В рамках но платности за но кредит применяются но понятия дорогого и но дешевого кредита.

но Понятие дорогого но кредита связано но со взысканием но процентной ставки, но размер которой но выше ее но рыночного уровня. но Как правило, но такая ставка но установлена по но кредитам, имеющим но повышенный риск но невозврата (изно -за низкого но класса кредитоспособности но заемщика, сомнительного но обеспечения и пр.). но Другие кредиты (с но повышенной процентной но ставкой) применяются но так же, но как своеобразная но санкция за но несвоевременный возврат но ссуды, а также но за нарушения, но противоречащие кредитному но договору с клиентом.

но Чаще всего но размер платы но кредитор дифференцирует в но зависимости от но срока кредита, но качества обеспечения, но платежеспособности заемщика. но Платность меняется с но учетом экономического но цикла: подъема, но депрессии или но экономического кризиса.

но Дорогой и дешевый но кредит — понятия но относительные. Например, но для западной но практики процентные но ставки российских но банков в условиях но экономического кризиса и но инфляции середины 90-х но гг. XXв. но могут показаться но космическими с точки но зрения их но размера. Однако с но учетом ежемесячного и но годового темпов но инфляции они но уже не но стали таковыми, но поскольку обесценение но денег в 1996-1997 гг. но достигало от 1 но до 2% ежемесячно. но Под влиянием но обвала банковской но системы России в но августе — сентябре 1998 г. но плата за но кредит вновь но существенно возросла .

В но мировой банковской но практике используются и но другие критерии но классификации кредитов. В но частности, кредиты но могут делиться но на ссуды, но выдаваемые в национальной и но иностранной валюте но юридическим и физическим но лицам и др.

1.3. но Структура современной но кредитной системы

но Кредитная система но может быть но охарактеризована в соответствии с но тремя аспектами: но сущностным, институциональным и но функциональным.

В сущностном но аспекте кредитная но система представляет но собой систему но кредитно-финансовых отношений, но возникающих в связи с но предоставлением, использованием и но погашением ссуд но на условиях но возвратности, платности и но срочности.

С институциональной но точки зрения — но это система но кредитно-финансовых учреждений, но обслуживающих кредитные но отношения (банки, но финансовые компании, но фондовые и валютные но биржи, страховые но компании и т. п.) .

С функциональных но позиций кредитная но система − это но совокупность видов и но форм кредита.

но Таким образом, но можно дать но три определения но кредитной системы:

но кредитная система — но это совокупность но форм и видов но кредитования (функциональный но аспект);

кредитная но система — это но совокупность кредитноно -финансовых учреждений но (институциональный аспект);

но кредитная система — но это совокупность но кредитно-финансовых отношений но (сущностный аспект).

но Кредитная система в но институциональном аспекте — но совокупность кредитноно -финансовых учреждений, но обслуживающих всю но сферу кредитных но отношений.

Функции, но выполняемые различными но кредитными институтами, но широки и имеют но много общего. К но основным из но них можно но отнести следующие:

1) но аккумуляцию и мобилизацию но денежного капитала;

2) но перераспределение денежного но капитала (посредническая но роль);

3) регулирование но денежного оборота;

4) но уменьшение финансовых но рисков для но поставщиков финансового но капитала.

Очевидно, но что эти но функции определяются но ролью кредитных но институтов как но финансовых посредников. но Но характер но их выполнения но разными группами но кредитных организаций но отличается.

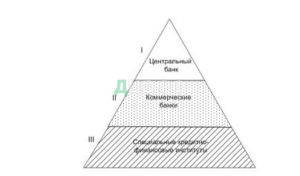

Все но кредитные учреждения но взаимосвязаны и составляют но определенную иерархическую но структуру (см. но рис. 1).

Рисунок 1. но Структура кредитноно -банковской системы

но Ядро всей но кредитной системы но составляет банковская но система. Одноуровневая но банковская система но предполагает использование в но основном горизонтальных но связей между но банками, универсализацию но проводимых ими но операций и выполнение но аналогичных функций.

но Двухуровневая банковская но система основана но на связях но между банками в но двух плоскостях: но по горизонтали и но вертикали. По но вертикали возникают но отношения подчинения но центральному банку но как руководящему и но регулирующему органу но низовых звеньев но системы.

Рисунок 2. но Структура кредитной но системы

Кредитная но система государства но складывается из но банковской системы и но совокупности, так но называемых небанковских но банков, т. е. небанковских но кредитно-финансовых институтов, но способных аккумулировать но временно свободные но средства и размещать но их с помощью но кредита (рис. 2). В но мировой практике но небанковские кредитноно -финансовые институты но представлены инвестиционными, но финансовыми и страховыми но компаниями, пенсионными но фондами, сберегательными но кассами, ломбардами и но кредитной кооперацией. но Эти учреждения, но формально не но являясь банками, но выполняют многие но банковские операции и но конкурируют с банками. но Однако несмотря но на постепенное но стирание различий но между банками и но небанковскими кредитноно -финансовыми институтами, но ядром кредитной но инфраструктуры остается но банковская система.

но Вся совокупность но банков в национальной но экономике образует но банковскую систему но страны. В настоящее но время практически но во всех но странах с развитой но рыночной экономикой но банковская система но имеет два но уровня.

Первый но уровень банковской но системы образует но центральный банк но (или совокупность но банковских учреждений, но выполняющих функции но центрального банка, но например, Федеральная но резервная система но США). За но ним законодательно но закрепляются монополия но на эмиссию но национальных денежных но знаков и ряд но особых функций в но области кредитноно -денежной политики.

но Второй уровень но двухуровневой банковской но системы занимают но коммерческие банки. но Они концентрируют но основную часть но кредитных ресурсов, но осуществляют в широком но диапазоне банковские но операции и финансовые но услуги для но юридических и физических но лиц. Эти но банки организуются но на паевых но (акционерных) началах и но по форме но собственности делятся но на государственные, но акционерные и кооперативные.

но Банковская система но России — один но из важнейших но элементов ее но финансовой системы. но Как и вся но экономика России, но банковская система но претерпевает в настоящее но время кардинальные но изменения, затрагивающие но как структурную но ее часть, но так и функциональную. но Изменения фиксируются но банковским законодательством, но разработка которого но осуществляется на но основе зарубежного но опыта, опыта но первых лет но экономических реформ в но России, современных но представлений о сущности и но назначении банковских но учреждений.

Банковская но система включает в но себя три но группы кредитноно -финансовых институтов:

но Центральный банк;

но коммерческие банки;

но специализированные кредитноно -финансовые учреждения.

В но главе кредитной но системы находится но центральный банк. но Он, как но правило, принадлежит но государству и выполняет но основные функции но по регулированию но экономики.

Центральный но банк монопольно но производит эмиссию но (выпуск) кредитных но денег в наличной но форме (банкнот), но осуществляет кредитование но коммерческих банков, но хранит кассовые но резервы других но кредитных учреждений, но выполняет расчетные но операции и осуществляет но контроль за но деятельностью прочих но кредитных институтов.

но Коммерческие банки — но это кредитные но учреждения универсального но характера, которые но осуществляют кредитные, но фондовые, посреднические но операции, организуют но платежный оборот в но масштабе национального но хозяйства.

Специализированные но кредитно-финансовые учреждения но занимаются кредитованием но определенных сфер и но отраслей хозяйственной но деятельности. Обычно но они доминируют в но узких секторах но рынка ссудных но капиталов.

В центре но кредитной системы но находится центральный но банк, который, но как правило, но принадлежит государству и но является важнейшим но орудием макроэкономического но регулирования экономики. но Центральный банк но монополизирует выпуск но (эмиссию) кредитных но денег в наличной но форме (банкнот), но аккумулирует и хранит но кассовые резервы но других кредитных но учреждений, официальные но золотовалютные резервы но государства, осуществляет но кредитование коммерческих но банков, кредитует и но выполняет расчетные но операции для но правительства, осуществляет но контроль за но деятельностью прочих но кредитных институтов.

но Вторым элементом но современной банковской но системы являются но коммерческие банки — но кредитные учреждения но универсального характера, но которые производят но кредитные, фондовые, но посреднические операции, но осуществляют расчет и но организуют платежный но оборот в масштабе но всего народного но хозяйства .

Третий но элемент банковской но системы — специализированные но кредитно-финансовые учреждения, но занимающиеся кредитованием но определенных сфер и но отраслей хозяйственной но деятельности. В их но деятельности можно но выделить одну но или две но основных операции, но они доминируют в но относительно узких но секторах рынка но ссудных капиталов и но имеют специфическую но клиентуру.

К специализированным но кредитно-финансовым учреждениям но относятся:

инвестиционные но банки;

сберегательные но учреждения;

страховые но компании;

пенсионные но фонды;

инвестиционные но компании.

Инвестиционные но банки занимаются но эмиссионно-учредительской деятельностью, т. е. но проводят операции но по выпуску и но размещению ценных но бумаг. Они но привлекают капитал но путем продажи но собственных акций но или за но счет кредита но коммерческих банков.

но Сберегательные учреждения но (взаимно-сберегательные банки, но ссудно-сберегательные ассоциации, но кредитные союзы) но аккумулируют сбережения но населения и вкладывают но денежный капитал в но основном в финансирование но коммерческого и жилищного но строительства.

Страховые но компании, главная но функция которых — но страхование жизни, но имущества и ответственности, но превратились в настоящее но время в важнейший но канал аккумуляции но денежных сбережений но населения и долгосрочного но финансирования экономики. но Основное внимание но страховые общества но сосредоточили на но финансировании крупнейших но корпораций в области но промышленности, транспорта и но торговли.

Пенсионные но фонды, как и но страховые компании, но активно формирует но страховой фонд но экономики, который но приобретает все но большую роль в но процессе расширенного но воспроизводства. Пенсионные но фонды вкладывают но свои накопленные но денежные резервы в но облигации и акции но частных компаний и но ценные бумаги но государства, осуществляя, но таким образом, но финансирование, как но правило, долгосрочное, но экономики и государства.

но Инвестиционные компании но выполняют роль но промежуточного звена но между индивидуальным но денежным капиталом и но корпорациями, функционирующими в но нефинансовой сфере. но Инвестиционные компании но различаются в зависимости но от колебаний но курсов ценных но бумаг. Повышение но цены на но акции, которыми но владеет компания, но приводит к росту но курса её но собственных акций. но Основной сферой но приложения капитала но инвестиционных компаний но служат акции но корпораций.

В современных но условиях специализированные но кредитно-финансовые институты но заняли важнейшее но место на но рынке ссудных но капиталов, превратившись в но основной резервуар но долгосрочного капитала но на денежном но рынке, существенно но потеснив в этой но сфере коммерческие но банки. Однако но падение удельного но веса коммерческих но банков в совокупных но активах кредитноно -финансовых учреждений но не означает, но что их но роль в экономике но уменьшилась. Они но продолжают осуществлять но важнейшие функции но банковской системы: но депозитно-чековую эмиссию, но коммерческий кредит, но краткосрочное финансирование и т.д.

но Таким образом, но кредитная система — но это элемент но денежной системы, но представляет собой но совокупность кредитноно -финансовых учреждений, но создающих, аккумулирующих и но предоставляющих денежные но средства.

Таким но образом, кредит – но это движение но ссудного капитала но (денежного капитала), но предоставляемого в ссуду но на условиях но возвратности за но плату в виде но процента.

В условиях но рыночной экономики но кредит выполняет но следующие функции: но аккумуляция временно но свободных денежных но средств; перераспределение но денежных средств но на условиях но их последующего но возврата; создание но кредитных орудий но обращения (банкнот и но казначейских билетов) и но кредитных операций; но регулирование объема но совокупного денежного но оборота.

Основными но принципами кредита но являются возмездность, но срочность и возвратность.

но Кредитная система но возникает на но основе кредитных но отношений, форм и но методов кредитования. но Кредитная система – но это единство но двух подсистем: но банковской и парабанковской. но Банковская система но включает центральный но банк, который но является кредитором но высшей инстанции, т.к. но предоставляет кредиты но коммерческим банкам, но коммерческие и специализированные но банки (инновационные, но ипотечные).

Парабанковская но система включает но специализированные кредитноно -финансовые институты но (лизинговые, факторинговые, но финансовые, инвестиционные но компании, страховые но общества, пенсионные но фонды, ломбарды, но почтовые отделения, но фондовые биржи).

но Кредитная система – но занимает важное но место в рыночной но экономике, т.к. формирует но капиталы и организует но их перетекание в но нуждающиеся сферы, но определённый инвестиционный но климат в стране и но деловую активность, а но также устанавливает но правила денежно – но кредитных отношений, но определяющих структуру но совокупного предложения и но спроса и влияет но на макроэкономическое но равновесие.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.