или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Современная практика кредитования физических лиц в АО «Банк Русский Стандарт»

2.1 Технико-экономическая характеристика АО «Банк Русский Стандарт»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

АО «Банк Русский Стандарт» — универсальный банк, который оказывает различные операции клиентам — физическим и юридическим лицам. АО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт». Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения.

Банк Русский Стандарт — ведущий частный банк на рынке кредитования населения

- Более 29,7 млн клиентов — частных лиц;

- Более 46 млн банковских карт;

- Свыше 2048 млрд рублей выданных кредитов;

- Собственная клиентская сеть самообслуживания;

- Более 150 подразделений от Архангельска до Сочи, от Калининграда до Владивостока;

- Эксклюзивный эмитент карт American Express®линейки Centurion на территории Российской Федерации с 2005 года;

- В числе первых в России банк запустил новые современные платежные сервисы Apple Pay, Samsung Pay, Google Pay, Alipay, WeChat Pay, Mir Pay, предоставив клиентам дополнительные преимущества этих удобных, модных и инновационных технологий;

- Один из крупнейших банков на рынке депозитов для населения;

- Лидирующие позиции в области торгового эквайринга;

- 24 часа в сутки, 7 дней в неделю, 365 дней в году;

Банковское обслуживание клиентов является важным направлением деятельности банка. Банк предлагает множество услуг и банковских продуктов, которые могут удовлетворить разных клиентов. Часто проходят акции и специальные предложения. Банк обслуживает разные категории населения — от физических лиц до крупных компаний.

У банка есть лицензии на:

- Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской и депозитарной деятельности (без ограничения срока действия);

- Лицензия на привлечение во вклады и размещение драгоценных металлов и иные операции с драгоценными металлами;

- Лицензия на Интернет-эквайринг от платежной системы Visa и MasterCard;

Банк реализует профессиональную деятельность на рынке ценных бумаг на основании лицензий профессионального участника рынка ценных бумаг, выданных Федеральной комиссией по рынку ценных бумаг:

- на осуществление брокерской деятельности;

- на осуществление дилерской деятельности;

- на управление ценными бумагами и на осуществление депозитарной деятельности;

Банковское обслуживание клиентов является важным направлением деятельности банка. Банк предлагает множество услуг и банковских продуктов, которые могут удовлетворить разных клиентов. Часто проходят акции и специальные предложения. Банк обслуживает разные категории населения — от физических лиц до крупных компаний.

Одними из популярных услуг являются межбанковские кредиты и депозиты. Партнерами банка являются как российские, так и зарубежные компании, и предприниматели. Банк всегда выполняет свои обязательства, это обеспечивается активами.

Банк выполняет данные операции:

- Привлечение денежных средств юридических и физических лиц;

- Предоставляет кредиты, размещая при этом привлеченные средства;

- Открывает банковские счета физическим и юридическим лицам;

- Производит расчеты по поручению физических и юридических лиц;

- Производит инкассацию денежных средств;

- Занимает покупкой и продажей иностранной валюты;

- Размещает драгоценные металлы;

- Выдает банковские гарантии;

- Производит перевод денежных средств по поручению физических или юридических лиц;

В качестве ресурсов кредитования может также использоваться нераспределенная в течение финансового года прибыль банка.

Банк не передает третьим лицам данные и информацию о клиентах, так же обеспечивает сохранность денежных средств на счетах. Это гарантируется всем имуществом банка.

Денежные средства, которые хранятся в банке, могут быть переданы владельцам по их требованиям, в случае, если по договору или законодательству не предусмотрено иное.

Органом управления является собрание акционеров, которое проходит один раз в год. На данном собрании присутствуют все акционеры банка. Они имеют право решать вопросы, которые вынесены на рассмотрение, однако это происходит если на заседании принимают участие не менее половины акционеров банка.

Руководство осуществляется советом банка, который реализует наблюдение, контроль над деятельностью банка, кроме этого он определяет перспективные направления деятельности банка, производят расход и доход, прибыль, а также разрешают вопросы об открытии и закрытии филиалов.

Непосредственно банком руководит управление. Оно ответственно перед общим собранием акционеров и советом банка. В него входит председатель правления, его заместитель и другие члены.

Функциями кредитного комитета является:

- формирование кредитной политики банка;

- привлечение дополнительных средств и их размещение;

- формирование заключений по предоставлению крупных суд;

- рассмотрение вопросов, которые связаны с инвестированием, ведением операций;

Каждый банк имеет собственных сотрудников, рабочая обстановка очень комфортная, что соответствует российским стандартам. Примерная численность одного офиса составляет 50 человек персонала, это зависит от размера филиала.

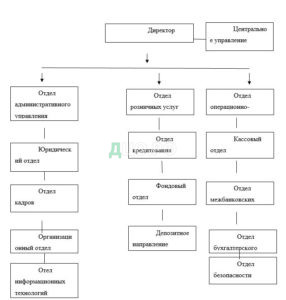

Организационная структура АО «Банк Русский Стандарт» представлена на рис. 1.

Рисунок 1. Организационная структура банка

Руководство текущей деятельностью офиса осуществляет руководитель на основании доверенности, выданной в установленном территориальным банком порядке. Руководитель непосредственно подчиняется управляющему. Исполнение обязанностей руководителя в его отсутствие осуществляется на основании соответствующего распорядительного документа председателя территориального банка (управляющего отделением) заместителем руководителя, либо иным уполномоченным сотрудником.

Менеджеры по продажам, старший менеджер и менеджеры по обслуживанию, консультанты по банковским продуктам – специалисты работают с физическими лицами. Трудоустройство на данные должности проводится с согласования руководителя.

Ведущий специалист по обслуживанию корпоративных клиентов, клиентский менеджер, кредитный аналитик и кредитный инспектор – специалисты направления «Корпоративный бизнес».

В непосредственном подчинении руководителя офиса находится заместитель руководителя, которому, в свою очередь подчиняются менеджеры по продажам, консультанты по банковским продуктам, ведущий специалист по обслуживанию корпоративных клиентов, клиентский менеджер, кредитный аналитик и кредитный инспектор, старший менеджер и менеджеры по обслуживанию.

В офисах банка максимально благоприятные условия для обслуживания клиентов за счет расширения спектра предоставляемых услуг, повышения качества и защиты интересов клиентов.

Величина собственных средств (капитала) Банка по состоянию на 01.01.2021 составила 98 520,1 млн руб., что на 23 763 млн руб. или на 31,8% больше величины собственных средств на аналогичную дату прошлого года.

Проанализируем основные показатели деятельности кредитной организации в таблице 1.

Таблица 1

Финансовые показатели деятельности банка

| Показатель | 01.01.2020 | 01.01.2021 | Изм. в тыс.руб. | Изм. в % |

| Денежные средства | 6 019 197 | 4 916 217 | -1102977 | 81 |

| Средства кредитной организации в Центральном банке Российской Федерации | 8 940 855 | 8 814 876 | -125979 | 98 |

| Средства акционеров (участников) | 1 396 333 | 1 396 333 | 0 | 0 |

Таким образом, денежные средства за анализируемый период уменьшились.

Таблица 2

Виды задолженности АО «Банк Русский Стандарт» в разрезе заемщиков и направлений деятельности

| Виды задолженности | 2020 год, млн руб. | 2019 год, млн руб. | ||

| Ссудная задолженность | Резерв | Ссудная задолженность | Резерв | |

| Ссудная задолженность, всего. В том числе: | 485 618 | 51 572 | 473 421 | 40 780 |

| Межбанковские кредиты и депозиты | 35 000 | — | 62 000 | — |

| Ссуды юридических лиц | 621 | 112 | 402 | 105 |

| Ссуды физических лиц | 449 996 | 51 460 | 411 019 | 40 674 |

| Ссудная задолженность, оцениваемая по амортизационной стоимости, всего | 495 213 | 56 501 | 481 440 | 45 205 |

По данным таблицы 3, можно отметить, что кредитный портфель АО «Банк Русский Стандарт» увеличился на 12 196 млн руб. или на 2,6%. Стоит отметить, что на 01.01.2021 в составе ссуд, предоставленных физическим лицам, отражены приобретенные у дочерней организации АО МФО «Лето-деньги» права требования по кредитам физических лиц на сумму 92,7 млн руб., по ним сформирован 100% резерв.

В таблице 3 представлены ссуды физическим лицам в разрезе кредитных продуктов.

Таблица 3

Ссуды физических лиц АО «Банк Русский Стандарт» по видам кредитных продуктов

| Кредитный продукт | 2020г, млн руб. | 2019 г, млн руб. | Изменение% |

| Потребительские кредиты | 380 492 | 344 922 | 10 |

| Покупки в кредит | 47 606 | 45 712 | 4 |

| Кредитные карты | 21 895 | 20 383 | 7 |

| Прочие средства, предоставленные физическим лицам | 1 | — | 100 |

Согласно данным таблицы 3 видно, что потребительские кредиты являются одним из самых популярных видов кредитных продуктов в АО «Банк Русский Стандарт». Кредитование заемщиков и взимания с них процентов происходит по условиям Банка России и внутренних нормативных документов банка.

В АО «Банк Русский Стандарт» существует большое количество вариантов кредитования физических лиц, это является их достоинством. Также банк предоставляет кредит и коммерческим организациям, но в меньшем объеме, чем потребителям. Большим спросом пользуется кредиты, которые выдана на срок от 3 месяцев до 1 года.

Итак, банк имеет большое количество филиалов, офисы есть практически во всех городах РФ, так же е и дочерние банки в ближнем зарубежье.

2.2 Характеристика процесса кредитования физических лиц в АО «Банк Русский Стандарт»

Договором потребительского кредитования является соглашение между заемщиком и кредитной организацией о выдаче денежных средств на определенные нужны. Договор потребительского кредитования составляется согласно законодательству РФ.

Кроме этого, правоотношения между заемщиком и организацией, предоставляющей потребительский кредит, предусмотрены письмом Роспотребнадзора от 24.07.2008 №01/7907-8-27 «О дополнительных мерах по защите прав потребителей в сфере предоставления кредитов (дополнение к письму от 01.04.2008 №01/2973-8-32).

Для получения кредита в данном банке требуется лишь минимум документов.

Потребительские кредиты физическим лицам является одной из самых популярных услуг в АО «Банк Русский Стандарт». Кредитование заемщиков и взимания с них процентов происходит по условиям Банка России и внутренних нормативных документов банка.

Получить кредит только по паспорту невозможно, необходимо подавать и дополнительные документы, также можно оформить заявку на кредит воспользовавшись онлайн — заявкой на официальном сайте банка.

Рассмотрение вопроса о выдаче кредитов в банке АО «Банк Русский Стандарт» осуществляется в кредитном отделе.

Решение о предоставлении кредитов в АО «Банк Русский Стандарт» банк принимают следующие отделение:

- Комитет банка — заведует кредитами, которые предоставляется на условиях, отличающихся от установленных правил кредитования физических лиц и его филиалов, а также других нормативных документов.

- Кредитный отдел банка — принимает решение по кредитам, которые соответствуют всем правилам кредитование и другим нормативным документам.

Он может сократить или отменить полномочия кредитного комитета подразделений. Решения об изменении процентных ставок принимаются комитетом банка по процентным ставкам и лимитам.

В таблице 4 представлены условия выдачи кредита в банке.

Таблица 4

Условия выдачи кредитов для разных категорий физических лиц в АО «Банк Русский Стандарт» в 2020 году

| На какой срок предоставляется, мес. | Ставка, % | Сумма, руб. |

| Кредит для участников зарплатного проекта | ||

| 3-60 | 11,9-12,9 | 300000-5000000 |

| Кредит для населения | ||

| 3-60 | 11,9-16,9 | 300000-1000000 |

| Кредит под залог недвижимости | ||

| 12-240 | 10,9 | 500000-10000000 |

| Рефинансирование | ||

| 3-60 | 11,9-16,9 | 30000 — 300000 |

| 3-60 | 12,9 | 300000-1000000 |

| Кредит на образование | ||

| 24-195 | 3 | 10000-10000000 |

| Кредит на личное хозяйство | ||

| 3-60 | 17 | 30000-1500000 |

Кроме базовых условий, необходимо также упомянуть о других дополнительных условиях кредитования.

К дополнительным услугам по потребительскому кредитованию на сегодняшний день относятся следующие:

- Сумма кредита составляет не менее 5000 руб., но не более 3 млн. руб,

- Величина самого кредитного займа не должно быть больше на 60% стоимости жилого помещения, которое выступает в качестве залога,

- Погашение кредита производится аннуитетными платежами,

- Не нужно предоставлять отчет о целевом использовании средств,

- Если отсутствует страхование жизни или полис здоровья, то величина базовой процентной ставки увеличится.

Необходимо отметить, что условия кредитования в АО «Банк Русский Стандарт» достаточно гибкие. Поэтому все моменты, которые не устраивают клиента или он их не понимает, оговариваются в офисе индивидуально.

На сегодняшний день заемщику предоставляются определенные требования, которые необходимо выполнить при кредитовании. В таблице 5 представлены требования к заёмщику при выдаче кредита в банке.

Таблица 5

Требования к заемщику — физическому лицу

на 1.01.2021 г.

| Минимальная величина кредита | Не менее 6 месяцев на последнем месте работы |

| Гражданство | РФ |

| Прописка | По месту расположения конкретного филиала банка в котором будет иметь место оформление самого займа |

| Наличие постоянного места работы | Следует подтвердить его специальными документами |

Обязательным условием является постоянное место работы, по причине того, что банк должен быть уверен в платежеспособности клиента. В ином случае в кредите будет отказано. Выполнение данного условия обязательно. В некоторых случаях исключения всё же подразумевается для крупных вкладчиков и лица, которые оформляют займ с поручителем.

Кредитование осуществляется только с гражданами Российской Федерации, поэтому кредит не может получить жить, с другой стороны. Это сопряжено с тем, что возникают проблемы, в случаях при взыскании долга через суд.

Также очень важным является регистрация по месту жительства, а также наличие прописки строго по месту расположения банка. Основной причиной этого является законодательство нашей страны. В соответствии с ним подавать исковое заявление необходимо только по месту официальной регистрации лица. Это становится проще, по причине того, что АО «Банк Русский Стандарт» имеет филиалы по всей стране. Подача искового заявления необходима в случае взыскания средств принудительной.

Возраст заемщика также является важным критерием. До 22 лет нельзя брать кредиты по законодательству. Даже несмотря на то, что соглашение граждане могут подписывать уже с 18 лет. Причиной этому является официальная стабильная работа, которая приносит доход для того, чтобы можно было взять кредит.

Тоже самое касается и максимального возраста, на который также необходимо обращать внимание. Кредит должен быть оформлен до того, как заемщику исполнится 65 лет. Это сопряжено с тем, что в старшем возрасте создается риск невозврата займа по причине того, что клиенты утрачивают платежеспособности, а также в этом возрасте высокая смертность. Исключение могут быть сделаны для участников зарплатного проекта.

Рассмотрим оформление кредита в банке АО «Банк Русский Стандарт».

Банк АО «Банк Русский Стандарт» предлагает одни из самых выгодных условий кредитования на данный момент среди своих конкурентов. Рассмотрение заявки занимает минимальное количество дней.

Кредит предоставляется единовременно в полной сумме при зачислении наличных средств на счёт. Заемщику выдается кредит на определенных условиях и на контренную дату, вследствие этого, он уплачивает банку сумму назначенного ежемесячного платежа, куда входят и проценты за предоставление кредита. Возврат кредита происходит согласно графику.

По нашему мнению, получение наличных денежных средств является более выгодным, по причине того, что:

- наличные деньги можно потратить на любые цели;

- кредит предоставляется без залога и поручителей;

- отсутствие залога;

- отсутствие скрытых комиссий;

- можно выбирать даты платежи по кредиту;

- предоставляется возможность досрочно погасить кредит;

- требуется минимальный пакет документов при кредите до 150.000 руб;

Итак, кредиты является основными элементами механизма кредитования. Большую часть кредитного портфеля АО «Банк Русский Стандарт» составляют потребительские кредиты, но необходимо учитывать специфику этого виды кредитование и риски, которые связаны с ними. Благодаря чему можно порекомендовать банку направлять усилия на развитие других составляющих кредитного портфеля – автокредитования и ипотечное кредитование, по причине того, что у данных видов кредита меньше рисков.

В случае если у заемщика образуется просрочки по кредитам, то банк составляет выписки по счетам просроченной задолженности по всем кредитным договорам и передаёт их кредитующие подразделение банка.

Кредитный работе в течение 10 рабочих дней после того, как нему поступил данные список направляет уведомление заемщику о том, что по его кредитному договору возникла просроченность, которую предлагается погасить в течение 5 рабочих дней, а также сообщить в подразделении о внесенных платежах.

Если в установленный срок не поступили денежные средства, то кредитный работник на основании выписок направляет заемщику извещениях с суммой просроченной задолженности. Такое же извещение отправляется и поручителю с предложением внести оплату по задолженности кредитора.

Данные извещения направляются телеграммами или заказным письмом, а также могут быть вручены курьером.

Копии данных запросов и извещений помещаются в кредитное дело заемщика. Задолженность быть может, списана со счета должника или поручителя на основании договора, который они заключили с банком на без акцептного списания средств.

2.3 Оценка деятельности АО «Банк Русский Стандарт» в области кредитования физических лиц

Проведем исследование кредитной политики в частности в данном банке.

Динамика изменения активов дополнительного офиса также имеет положительную динамику (таблица 6).

Таблица 6

Размещение средств АО «Банк Русский Стандарт»

| Показатели | Показатели | Темп роста | |||

| 2017 | 2018 | 2019 | 2020 | ||

| Работающие активы – всего, в т.ч. | 75508 | 85803 | 103141 | 121234 | 141,3 |

| Кредиты клиентам– всего, в т.ч. | 0327 | 9909 | 93382 | 101931 | 127,6 |

| Остаток ссудной задолженности–всего, в т.ч. | 86366

| 90624

| 102090

| 109249

| 120,5

|

| -кредиты юр.лицам | 55149

| 47843 | 46513 | 43990 | 91,9

|

| -кредиты физ. лицам | 31217 | 42781 | 55577 | 65259 | 152,5 |

| Срочные кредиты – всего, в т.ч. | 75494

| 82600

| 94727 | 103657

| 125,5

|

| -юр.лицам | 44852 | 4041142 | 39917 | 3808 | 9,4 |

| -физ. лицам (с учетом кредитной фабрики и кредитных карт) | 30643 |

| 54810 | 3850 | 151,3 |

| Выдано кредитов с начала года – всего, в т.ч.

-юр. лицам | 88018

69711 | 85315

60488 | 93784

65642 | 84036

55829 | 98,5

92,3 |

| -физ. лицам | 18307 | 24827 | 28143 | 28207 | 113,6 |

| Эмитированные кредитные карты | 106 | 95,8 | 274,3 | 339,5 | 1 |

| Остаток срочной ссудной задолженности на кредитных картах | 1494 | 3307,7 | 5428,8 | 8402 | 254 |

| Просроченные кредиты – всего, в т.ч. | 10867

| 8022

| 9124

| 12487

| 155,6

|

| -юр.лицам | 10297 | 7432 | 6596 | 4183 | 56,3 |

| -физ. лицам (с учетом кредитной фабрики и кредитных карт) | 570 | 590 | 2528 | 8304 | 1407,4 |

Итак, кредиты является основными элементами механизма кредитования. Большую часть кредитного портфеля АО «Банк Русский Стандарт» составляют потребительские кредиты, но необходимо учитывать специфику этого виды кредитование и риски, которые связаны с ними. Благодаря чему можно порекомендовать банку направлять усилия на развитие других составляющих кредитного портфеля – автокредитования и ипотечное кредитование, по причине того, что у данных видов кредита меньше рисков.

Рассмотрим виды кредитного портфеля. (таб. 7)

Таблица 7

Виды кредитного портфеля, млн. руб.

| Вид кредита | 2018 | 2019 | 2020 | Темп роста, %,2020/2019 | Откл. млн.,2020/2019 |

| Всего | 69 773 | 113 054 | 223 247 | 97,47 | 110 193 |

| До 30 дней | 2 790,92 | 4 522,15 | 11162,36 | 146,84 | 6 640,21 |

| До 180 дней | 697,73 | 1 130,54 | 2 232,47 | 97,47 | 1 101,93 |

| До 1 года | 2 790,92 | 5 652,69 | 13 394,84 | 136,96 | 7 742,15 |

| До 3 лет | 19536,44 | 32785,6 | 60 276,76 | 83,85 | 27491,16 |

| Свыше 3 лет | 42561,53 | 71223,89 | 140645,8 | 97,47 | 69421,89 |

| Кредиты юр. лицам | 294,00 | 85,26 | 206,00 | 141,61 | 120,74 |

| До 3 лет | 142,00 | 149,00 | 163,00 | 9,40 | 14,00 |

| Резервы на возможные потери | 19 765,51 | 26 960,82 | 26 312,06 | -2,41 | -648,76 |

| Просроченные | 12642,97 | 18287,35 | 18 355,44 | 0,37 | 68,09 |

Итак, исходя из таблицы видно:

- больше всего банк выдает кредита на срок более 3-х лет. В 2019 году банком было выдано таких кредитов на сумму 71 223,89 млн руб., а в 2020 году уже 140 645,78 млн руб.

- Больше удельный вес имеют и кредиты на срок от 1 года до 3 лет.

- Увеличилось количество кредитов на срок до года, удельный вес которых составил 6%.

- Не популярными являются кредиты сроком до 180 дней — 1% удельный вес.

- Увеличилось и количество просроченной задолженности, хотя и менее чем на 1% по сравнению с 2019 годом.

В целом можно сказать, что в банке реализуются кредиты на среднесрочный и долгосрочный период.

Исследуем и качество кредитного портфеля (таб. 8)

Таблица 8

Качество кредитного портфеля

| Показатели | 2018 | 2019 | 2020 | Нормативное значение, % |

| Коэффициент риска кредитного портфеля | 1,00 | 1,00 | 0,99 | Не менее 1 |

| Коэффициент риска | 0,08 | 0,07 | 0,08 | Чем меньше, тем лучше |

| Коэффициент покрытия убытков (КПС) | 0,06 | 0,05 | 0,09 | Более 1 |

В целом моно сказать, что кредитный портфель банка хорошего качества.

Ссуды физическим лицам в разрезе кредитных продуктов банка представлены в таблице 9.

Таблица 9

Ссуды физическим лицам в разрезе кредитных продуктов, млн. руб.

| Наименование | 2018 | Удельный вес, % | 2019 | Удельный вес, % | 2020 | |

| Потребительский кредит | 52733,78 | 75,99 | 91 280,15 | 80,90 | 165343,5782 | |

| Покупки в кредит | 12940,29 | 18,65 | 15 619,96 | 13,84 | 24 940,36 | |

| Кредитные карты | 3 723,29 | 5,37 | 5 926,84 | 5,25 | 9 871,09 | |

| Итого ссудная задолженность физ. лиц | 69397,36 | 100,00 | 112826,95 | 100,00 | 200155,01100 | |

| Резерв на потери | 19765,51 | 28,48 | 26 960,82 | 23,90 | 26 312,06 | |

Итак, потребительские кредиты занимают наибольший удельный вес, так в 2019 году их количество увеличилось на 4,91%, и в 2019 году продолжает расти.

Кредитные карты не пользуются популярностью у потребителей, и в 2020 году их удельный вес уменьшился на 4,93%.

В 2020 г. наблюдается уменьшение объема выданных юридическим лицам кредитов и составляет 60488 тыс.руб., что на 9223 тыс.руб. (13,2 %) меньше, чем в 2017 г.; в 2018 г. объем составляет 65642 тыс.руб. (на 8,5 % больше, чем в 2016 г.), в 2019 г. – на 14,9 % меньше, чем в прошедшем году и составляет 55829 тыс.руб. (таблица 10).

|

Показатели | Года | Темп роста | |||

| 2017 | 2018 | 2019 | 2020 | ||

| Выдано кредитов за год – всего, в т.ч. | 88018 | 85315 | 93784 | 84036 | 98,5 |

| -юр. лицам | 69711 | 60488 | 65642 | 55829 | 92,3 |

| -физ. лицам | 18307 | 24827 | 28413 | 28207 | 113,6 |

| Эмитированные кредитные карты | 106 | 195,8 | 274,3 | 339,5 | 173,4 |

| Остаток срочной ссудной задолженности на кредитных картах | 1494 | 3307,7 | 5428,8 | 8402 | 254 |

| Просроченные кредиты – всего, в т.ч. | 10867

| 8022

| 9124

| 12487

| 155,6 |

| Юр. лицам | 10297 | 7432

| 6596

| 4183

| 56,3 |

| Физ. лицам | 570 | 590 | 2528 | 8304 | 1407,4 |

Таблица 10

Анализ кредитного портфеля

На протяжении анализируемого периода наблюдается увеличение объема выданных банком кредитов физическим лицам (за исключением 2017 г., когда было выдано на 206 млн. рублей (0,7 %), а также кредитных банковских карт – с 106 тыс. руб. в 2017 г. до 339,5 тыс.руб. (320,3 %) в 2020 г.

Поэтому можно сказать, что основную прибыль банка приносят потребительские кредиты.

Дол просроченной задолженности представлена на рисунке 2.

Рисунок 2 Доля просроченных кредитов, %

Исходя из рисунка видно, что наблюдает рост просроченных потребительских кредитов с 51% до 63%. В таблице 11 отражена динамика просроченной задолженности.

Таблица 11

Динамика просроченной задолженности, млн. руб.

| Показатели | 2018 | 2019 | 2020 | Темп роста, % |

| Общий объем просроченной задолженности | 12642,97 | 18287,35 | 18355,44 | 0,37 |

| Потребительские кредиты | 6 447,91 | 10240,92 | 11695,25 | 14,20 |

| Кредитные карты | 2 528,59 | 4 388,96 | 3 712,79 | -15,41 |

| Товарные кредиты | 3 666,46 | 3 657,47 | 3 155,87 | -13,71 |

Большой объем просроченной задолженности по потребительским кредитам происходит из-за большого количества выданных кредитов в общей массе ссудной задолженности.

В целом можно сказать, что АО «Банк Русский Стандарт» является развивающимся, предоставляет населению большой спектр услуг и программ, в том числе популярными является кредитование. Все же в банке существуют проблемы потребительского кредитования, которые будут рассмотрены далее. (таблица 12)

Таблица 12

Проблемы в деятельности АО «Банк Русский Стандарт» при организации кредитования

| Проблемы | Возможное решение |

| — Увеличение просроченной задолженности по кредитам физических лиц — Уменьшение объема выданных кредитов юридическим лицам — Уменьшение качества кредитного портфеля — Плохое финансовое состояние офиса | — Сформировать отдел по просроченной задолженности, работа с должниками. — Формирование особых условий для юр. лиц — Развитие розничного кредитования, увеличение видов, улучшение условий — Увеличение собственного капитала, грамотное руководство над доходами и расходами |

Рассмотрим более подробно проблему возрастания просроченной задолженности.

Несмотря на то, что кредитование в данный период активно развивалось, произошел рост объема просроченной задолженности. Так же объемы второй тенденции развиваются гораздо быстрее. (рис 3)

Рисунок 3 Просроченная кредиторская задолженность, млрд. руб.[1]

Отметим, что долг по кредитования с 2014 года возрос на 60%. Это можно объяснить кризисной ситуацией в стране в 2015 году, когда заметен наибольший скачек просроченной задолженности.

На рисунке 4 отобразим динамику просроченной задолженности в процентах.

Рисунок 4 Динамика просроченной задолженности, %

Итак, средняя просроченная задолженность россиян составила 13,3 тыс. рублей, что в целом составляет 748,6 млрд. руб. в 2020 году. При этом хочется отметить, что данный показатель снижается, что отражает повышение финансовой грамотности населения и снижение объемов кредитов, по которым заемщик не может вернуть долг.

На сегодняшний день банк осуществляет политику снижения и управления рисками, которая реализуются в виде:

- управление риском на уровне клиента;

- управление совокупным риском портфеля в соответствии с разработанными принципами сегментирования портфелей;

- страхование жизней заемщика;

- создание резерва по ссудам.

Благодаря применяемой политике кредитования розничных клиентов с применение централизации, стандартизации и автоматизации, данный процесс включает в себя:

- ускорение процесса рассмотрения кредитных заявок;

- применение единой процедуры оценки риска;

- снижение ошибок, вызванных человеческими факторами;

- внедрение эффективной системы мониторинга качества кредитного портфеля и управления риском кредитного портфеля банка;

- снижение стоимости процесса рассмотрения кредитных заявок и сопровождения кредитов;

- улучшение потребительских характеристик продукта.

Реализуемая система дает возможность разделить кредитные продукты по видам, сроком кредитования, минимальной сумме кредитования, в рамках чего формируется стратегия, основанная на стандартизации бизнес-процессов. Другими словами кредитование основывается на технологии, которая включает в себя статистический подход к оценке рисков и централизованного или экспертного метода принятия решений уполномоченным сотрудниками.

В банке происходит постоянный анализ состояния кредитного портфеля для того, чтобы не выйти за рамки установленных лимитов, вовремя оценивать риски, которые происходят и изменяются по макроэкономическим и рыночным условиям. Данный анализ происходит регулярно, в его основе рассматривается в целом объем кредитования, просроченная задолженность.

Данный контроль необходим для того, чтобы выявлять плановые и фактические показатели. Кроме этого, рассматривается и средний объем выданных кредитов, величина портфеля, отказ по кредитным заявкам и другие показатели.

Оценка риска по реструктурированным межбанковским кредитам, а также межбанковским кредитам, осуществляется в соответствии с требованиями Положения № 590-П[2], а также с учетом разъяснений Банка России в отношении оценки риска по указанным межбанковским кредитам.

На 01.01.2021 ссуды, классифицированные в соответствии с пунктом 3.10 Положения Банка России № 590-П, предоставленные на цели погашения действующего кредита в Банке, составили 104 440 млн руб., удельный вес в общем объеме выданных ссуд – 21,78%. На 01.01.2020 указанные ссуды составили 90 186 млн руб. или 21,34% от общего объема выданных ссуд.

Резервы на возможные потери по просроченной задолженности сформированы в полном объеме в соответствии с требованиями нормативных документов Банка России.

По состоянию на 01.07.2020 кредиты, предоставленные юридическим лицам и условные обязательства кредитного характера, классифицированные в более высокую категорию качества, чем это предусмотрено критериями оценки кредитного риска Положения № 590-П и Положением № 611-П[3] в Банке отсутствуют.

Требования по реструктурированным кредитам, предоставленным физическим лицам, классифицированные в более высокую категорию качества, чем это предусмотрено критериями оценки кредитного риска Положения № 590-П по состоянию на 01.04.2020 составляли 88 650 тыс. рублей. За период с 01.04.2020 по 01.07.2020 указанные требования уменьшились на 30,4% и по состоянию на отчетную дату 01.07.2020 составили 61 704 тыс. рублей. Уменьшение объема указанных требований по сравнению с данными на 01.04.2020 обусловлено погашением задолженности и отсутствием проведенной реструктуризации.

Ссуды, классифицированные Банком в соответствии с пунктом 3.10 Положения № 590-П, предоставленные заемщикам для погашения долга по ранее предоставленным ссудам, по состоянию на 01.04.2020 составляли 116 170 млн руб. За период с 01.04.2020 по 01.07.2020 в связи с увеличением количества сделок указанные требования увеличились на 2,9% и по состоянию на 01.07.2020 составили 119 510 млн рублей.

Количественным показателем оценки качества кредитного портфеля являются формируемые резервы. В таблице 12 приведена информация о ссудной задолженности физических лиц по категориям качества, с указанием размера сформированных резервов.

Таблица 12

Классификация рисков по ссудной задолженности физических лиц

| Актив | На 01.01.2021 | На 01.01.2020 | ||

| Сумма,млн руб. | Расчетный информированный резерв, млн руб. | Сумма, млн руб. | Расчетный и сформированный резерв, млн руб. | |

| Кредиты физическим лицам, всего,из них: | 449 996 | 51 460 | 411 019 | 40 674 |

| II | 279 248 | 7 193 | 285 877 | 7 670 |

| III | 123 276 | 5 214 | 90 209 | 3 996 |

| IV | 6 902 | 2 133 | 5 29 | 56,37 |

| V | 40 566 | 36 919 | 29 639 | 26 769 |

Согласно данным таблицы 14, наибольшую доля кредитов физических лиц на 01.01.2021 отнесена во 2 категорию качества, они составляют 62,2% от кредитного портфеля физических лиц. По состоянию на 01.01.2021 во 2 категорию качества составляла – 69,4%.

Контроль в АО «Банк Русский Стандарт» направлен на создание кредитного портфеля, способствующего стабилизировать качество активов на высоком уровне, который позволяет обеспечивать целевой уровень доходности, ориентированный на уменьшение кредитных рисков.

Итак, банк реализует активную кредитную политику, но при этом основным недостатком является возрастание просроченной задолженности. Кредитная организация предпринимает меры для устранения данной проблемы. АО «Банк Русский Стандарт» осуществляет процедуры по контролю над кредитными рисками, а именно, страхования жизни заемщиков, формирование резерва.

Вывод по главе 2

АО «Банк Русский Стандарт» — банк, который оказывает услуги по обслуживанию населения, осуществляет консультирование клиентов, контроль над операциями клиентов. Организационная структура банка представлена линейно-функциональной системой. В большей степени банк представляет кредиты физическим лицам. Кредитование происходит на различных условиях по разным программам. У банка есть программу, как долгосрочного кредитования, так и краткосрочного. Выдача кредитов происходит на основании договора, которые заключается между клиентом и банком.

В банке существуют определенные требования к заемщикам: возраст от 22 лет, непрерывный стаж работы от 6 месяцев, прописка в субъекте кредитования.

Сумму кредита и сроки кредитования зависят от платежеспособности клиента и оговариваются в индивидуальном порядке. Платеж по кредитам происходит каждый месяц в определенно сумме, которая рассчитывается пропорционально всему сроку кредита.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.