2.3. Разработка мероприятий по совершенствованию потребительского кредитования физических лиц с использованием кредитных карт ОАО «Сбербанк»

Потребительское кредитование самый доступный вид кредитования, которое выступает стимулирующим фактором развития экономики и выступает неотъемлемой частью современного розничного рынка, покупателями.

Одним из крупнейших банков является Сбербанк России. Его доля на рынке банковских карт остается стабильной и по результатам работы составляет более 30% по таким основным показателям, как:

1 количество обслуживаемых карт;

2 оборот по картам.

Разработка рекомендаций, которые направлены на повышение уровня эффективности системы платежей на основе кредитных карт, должна основываться на анализе состояния и уровня развития данной системы в настоящее время и перспективам ее развития в будущем.

Сложность разработки комплекса мер относительно эффективного развития новых платежных инструментов заключается в необходимости позитивного воздействия на все структурные элементы системы (банки, предприятия инфраструктуры, держателей карт), которые характеризуются различной мотивацией к использованию карты и уровнем доверия к системе. Решения должны приниматься совместно, с учетом экономических и социальных выгод и уровнем безопасности для всех участников платежей.

Стратегия развития системы платежей на основе банковских карт представляет собой набор долгосрочных целей, которые логически связаны в рамках единого бизнес-процесса, а также включает формирование национальной платежной системы. Ее формирование происходит на основе повсеместного развития инфраструктуры платежей, расширения кредитового сегмента рынка, постепенного перехода к использованию многофункциональных микропроцессорных карт. А тактика развития системы платежей на основе банковских пластиковых карт должна содержать мероприятия обязательного и рекомендательного характера.

Таким образом, для совершенствования потребительского кредитования физических лиц с использование кредитных карт для ОАО «Сбербанк России» сформулирован комплекс мероприятий, которые направлены на развитие системы розничных платежей на основе использования банковских карт (таб. 4).

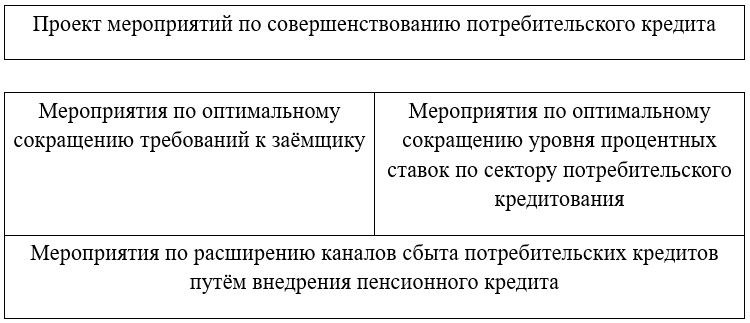

Таблица 4. Мероприятия по совершенствованию потребительского кредитования физических лиц с использование кредитных карт для ОАО «Сбербанк России»

| Мероприятия | Преимущества |

| 1. Формирование условий доступности банковской карты | |

| — Увеличение количества выпускаемых карт | — Масштаб осуществляемых операций

— Сокращение финансовых затрат, которые связанны с развитием системы электронных платежей |

| — Развитие инфраструктуры платежей | — Возникновение новых качественных проявлений системы, которые характеризуются количественными показателями (количеством карт, держателей, предприятий инфраструктуры, единиц техники используемой в расчетах и т.д.) |

| 2. Регулирование законодательно — нормативной базы платежей на основе банковских карт | |

| — Законодательные инициативы, способствующие мотивации к использованию платежных карт | — Для держателей карты – снижение ставки НДС на товары, оплачиваемые картой; возможность перевода денежных средств во вклады открытые в кредитных организациях;

— Для предприятий инфраструктуры – снижение ставки налога на прибыль с торговых точек, принимающих карточные платежи; уменьшение налогооблагаемой базы по налогу на прибыль предприятий самостоятельно устанавливающих POS – терминалы (на сумму финансовых инвестиций); — Для банка — обеспечение равных условий конкуренции независимо от статуса владельца банка и принадлежности к определенной платежной системе. |

| — Законодательные инициативы, обеспечивающие ограничение мошенничества по картам

|

— Определение ответственности как за незаконное изготовление и сбыт карт, так и за их использование

|

| — Законодательные инициативы, обеспечивающие обязательный прием платежных карт в торгово-сервисных организациях путем установления лимита ежемесячного оборота денежных средств

|

— Увеличение количества предприятий торговли и сферы услуг, осуществляющих безналичные платежи с использованием банковских карт (Учитывая различное социально-экономическое положение регионов и уровень развития инфраструктуры расчетов, предельный уровень оборота денежных средств должен регламентироваться в пределах законодательно – установленных норм) |

| 3. Разработка систем обучения и повышения квалификации | |

| — Персонала банка

-Работников торгово-сервисных предприятий

— Держателей карт |

— Снижение переменных издержек банка связанных с ростом профессионализма кадров

— Снижение уровня операционных и организационных рисков системы платежей — Рост доверия населения к банковской системе — Рост экономической культуры населения |

| 4. Оптимизация структуры рынка банковских карт | |

| — Увеличение доли кредитных карт | — Расширение кредитного рынка

— Упрощение процедуры получения кредита (скорринг) — Выпуск кредитных карт с льготным периодом погашения (grace — period) — Выпуск кредитных карт, рассчитанный на VIP – клиентов с большим кредитным лимитом и широким набором сервисов — Увеличение максимального размера кредитного лимита |

| — Расширение многофункциональности

банковских карт |

— Реализация социальных программ развития общества

— Расширение сферы безналичных платежей на основе комбрендиговых карт — Рост мотивации держателей карт к осуществлению безналичных платежей |

| 5. Разработка и принятие совместных решений | |

| — Создание координационного центра, обеспечивающего информационную, технологическую и правовую поддержку платежей | — Сближение потребностей администрации региона, бизнеса и населения |

В рамках предложенных мероприятий по развитию розничных платежей на основе использования банковских карт (табл. 1) для ОАО «Сбербанк России» предлагается следующее направление по совершенствованию кредитования физических лиц – предоставление кредитных карт с льготным периодом кредитования для пенсионеров.

Основным пеимуществом данного кредита, который оформляется виде кредитной карты является:

— Сокращенный срок принятия решения при рассмотрении кредитной заявки (от 2 часов до 2 дней), что в настоящее время является важным моментом.

— Период кредитования составляет – 5 лет;

— Для пенсионеров, возраст которых на момент погашения кредита не будет превышать 65 лет, кредит может быть предоставлен без обеспечения.

— наличие выгодных условий предоставления пенсионного кредита, что не применяется к пенсионерам при оформлении других видов кредитов.

Реализация предложенных мероприятий посредством внедрения в ОАО «Сбербанк России» пенсионного кредита, приведет к повышению потока клиентов и увеличению количества выдаваемых кредитных карт.

Эффективность применения кредитных карт заключается преимущественно в ускорении процесса обслуживания клиентов, отсутствии необходимости сличения подписи на расходном ордере с имеющимся образцом, обеспечения для клиента возможности получения и внесения средств на счет в любом филиале отделения, независимо от места открытия счета. Низкая стоимость карточек, быстрота изготовления, оперативность замены, высокая безопасность – все это получило высокую оценку клиентов банка. Так, только по Омской области в короткий срок более 70 % физических лиц непосредственно получали пластиковую карточку на потребительский кредит.

В настоящее время Западно-Сибирском территориальном Банки эмитируются пластиковые карты Сбербанка России, карты международных платежных систем «VISA», «Europay/Master Card». На 1 апреля 2013 года Банком эмитировано более 24 тысячи этих карт. Кредитовый оборот по счетам клиентов только за последний год составил 174 млн. рублей.

По мнению экспертов, в скором времени кредитные карты станут преобладать на рынке потребительского кредитования. Так, по данным ЦБ РФ, по итогам 2012 года объем эмиссии кредитных карт в России превысил 200 тыс.,-44%, затрачено на 2% больше, т.е. 46% при этом эмиссия именно кредитных карт за прошедший год возросла в 4,3 раза, а объем транзакций — в 2,3 раза.

В обращении появились не только традиционные продукты на основе карт Сlаssiс/Mаss или Gоld с овердрафтным режимом ведения счета, но и ряд новых кредитных продуктов от международных платежных систем, таких, как Vizа Еlесtrоn Instаnt или MаstеrСаrd Еlесtrоniс, которые ориентированы на массового потребителя.

Ниже я приведу расчет экономической эффективности кредитных карт.

Экономическая эффективность означает результативность производства в сопоставлении с затратами необходимых ресурсов и потребностями людей.

Получать как можно больше товаров и услуг из доступных предприятию редких ресурсов — вот в чем суть экономической эффективности. Стоимость экономических ресурсов, необходимых для выпуска заданного объема конкретного блага, составляет его затраты. Доход, полученный от реализации готовой продукции, является результатом производства. Отношение результата к затратам характеризует экономическую эффективность использования ресурсов. Она может быть представлена в виде объемного (результат: затраты) или индексного показателя:

Эффективность=выпуск/затраты в процентах (1)

Если эффективность больше единицы, то имеет место повышение эффективности, а когда меньше единицы, то снижение.

Например, ОАО «Сбербанк» увеличил выпуск кредитных карт в 2014 году на 60%, при этом затраты труда и капитала составили на 17% меньше, т.е. 43%, то получается:

Эффективность=1,6/1,43=1,11

Следовательно выпуск кредитных карт эффективен.

Теперь рассмотрим выдачу кредитных карт на потребительские кредиты, в 2014 году было выдано на 33% больше, чем в 2013 году. Это около 260 тыс. карт, затраты на выдачу и выпуск этих карт составили на 8% меньше, поэтому:

Эффективность=1,33/1,25=1,06

Следовательно выдача кредитных карт сегодня эффективна.

Рассмотрим 2012год.

Эффективность=1,44/1,46=0,98, результат ниже единицы, но не намного, значит в 2012 году уже приближались к эффективной выдачи.

Ожидаемую или фактическую экономическую эффективность определяют по формуле:

Э = ЗПР2 — ЗПР1, (2)

где ЗПР2 и ЗПР1 — приведенные затраты соответственно старого (базовый вариант) и нового варианта ( на основе результатов научных исследований) единицы продукции.

Рассчитаем в процентах:

Э=46%-25%=21%, соответственно за два года затраты по выпуску кредитных карт на потребительские кредиты сократились на 21%, что прогнозирует дальнейшую экономическую эффективность получения потребительских кредитов с помощью карт.

На настоящий момент средний объем потребительского кредита составляет 15-20 тыс. руб. или 500-700 долл. В ближайшие 2-3 года ситуация кардинальным образом изменится, так как банк заинтересован в доходности бизнеса, а прибыль лежит именно в развитии кредитных карт. Кредитные карты начнут постепенно вытеснять классическое потребительское кредитование, так как стоимость обслуживания таких кредитов достаточна высока.

Благодаря дополнительным возможностям кредитные карты имеют преимущество:

— Бонусная программа «Спасибо от Сбербанка»

— Программы скидок и специальных предложений от международных платежных систем Visa (www.visa.com.ru) и MasterCard (www.mastercard.ru)

— Управление счетом и платежи через удаленные сервисы «Мобильный банк» и «Сбербанк Онлайн»

— «Автоплатеж» для оплаты сотовой связи, ЖКХ и других услуг

Проведение онлайн-операций в защищенном режиме с помощью технологии 3D-secure (Verified by Visa и MasterCard SecureCode)

— Безналичная оплата товаров и услуг в банкоматах, устройствах самообслуживания и через интернет как в России, так и за границей

— Получение наличных в России и в дочерних банках за границей на одинаковых условиях

— Пополнение карты наличными или безналичным способом (перевод на карту)

— Привязка карты к электронным кошелькам, например, Яндекс.Деньги

ЗАКЛЮЧЕНИЕ

Потребительское кредитование физических лиц в настоящее время является одним из динамично развивающихся направлений банковской деятельности. Именно с потребительским кредитованием как наиболее реальным инструментом связано развитие всей кредитно-финансовой системы нашей страны на ближайшее время. Помимо решения макроэкономических проблем, препятствующих развитию потребительского кредитования в нашей стране, на уровне государства, необходимо совершенствование организации кредитования физических лиц на уровне самих коммерческих банков.

Таким образом, данная дипломная работа посвящена выявлению этих проблем, а так же разработке мероприятий по совершенствованию потребительского кредитования физических лиц с использованием кредитных карт.

В качестве объекта исследования был выбран банк ОАО Сбербанк России, а в частности его Омское отделение №8634. На основе проведенного анализа можно сделать вывод, что основной вклад в прирост активов отделения Сбербанка №8634 происходит за счет увеличения ссудного портфеля (в первую очередь за счет кредитов физическим лицам).

В дипломной работе изложен теоретический базис банковского потребительского кредита и кредитования с использованием кредитных карт, сформированы его сущность, цель и роль в экономике; рассмотрена организация процесса кредитования физических лиц, проведен анализ портфеля потребительских кредитов.

На примере работы Омского отделения ОАО Сбербанка №8634 были выявлены проблемы, с которыми сталкиваются коммерческие банки в процессе потребительского кредитования, а именно:

‒ главная проблема – неопределенность: кому давать кредит и на каких условиях? как отличать ответственных клиентов от мошенников и тех, кто по каким-то причинам не может вернуть кредит?;

‒ отсутствие законодательства по кредитным бюро (в связи со стремительном ростом клиентской базы банков) и единой стратегии развития банка;

‒ риски невозврата кредитов;

‒ непрозрачность доходов граждан страны;

‒ не достаточный уровень информационного обеспечения коммерческих организаций и несовершенство законодательства;

‒ при кредитовании в виде овердрафта перед банком-кредитором встают еще две проблемы:

‒ определение лимита овердрафта и оценка его экономической обоснованности, то есть степени соответствия денежного потока клиента режиму овердрафта.

Все эти проблемы связаны в основном с недостаточностью нормативной базы, отсутствием необходимой правоприменительной практики, а также невысокой пока культурой потребительского кредитования населения России.

Однако практика российских банков в этой сфере финансовых услуг вселяет определенную надежду на то, что эти проблемы носят временный характер и найдут свое разрешение в недалеком будущем.

Для решения выше изложенных проблем в данной работе предложены следующие рекомендации по совершенствованию потребительского кредитования с использованием кредитных карт:

‒ Совершенствование российского законодательства в отношении банковского потребительского кредитования. В целях более качественного регулирования условий предоставления банками потребительских кредитов Минфин России совместно с заинтересованными федеральными органами исполнительной власти и ЦБ РФ разрабатывает проект федерального закона «О потребительском кредите»;

— Разработан комплекс совершенствования потребительского кредитования физическим лицам с использованием кредитных карт, а именно: формирование условий доступности банковской карты, регулирование законодательно — нормативной базы платежей на основе банковских карт, разработка систем обучения и повышения квалификации, оптимизация структуры рынка банковских карт, разработка и принятие совместных решений.

Что касается перспектив развития кредитного направления, Сбербанк планирует не только постоянное повышение качества, скорости обслуживания, но и расширение ассортимента и масштабов предлагаемых услуг. Так же разрабатываются программы потребительского кредитования как сотрудников предприятий — клиентов банка по овердрафтному кредитованию под заработную плату с использованием пластиковых карт, так и населения на покупку жилья, автотранспорта и дорогостоящей бытовой техники. Благодаря разнообразию имеющихся в настоящее время видов и форм кредитования, банк осуществляет индивидуальный подход к каждому заемщику, предлагая оптимальную для его бизнеса схему кредитования.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативные и законодательные акты

- Гражданский кодекс Российской Федерации (Ч. 3) от 26.11.2001 г. № 146-ФЗ с изм. 29.04.2008 г. Справочно-правовая система «Консультант Плюс». — посл. обн. 29.04.2010г.

- Закон РФ от 07.02.1992 N 2300-1 ред. от 18.07.2011 «О защите прав потребителей» с изм. и доп., вступающими в силу с 29.09.2011г.

- Комментарий к Федеральному закону от 2 декабря 1990 г. №395-1 О банках и банковской деятельности — Система ГАРАНТ, 2011. — 327 с.

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2006 г.) — Правовая Система Гарант, 2011г.

- Федеральный закон «О банках и банковской деятельности» от 03.02.96 г. ред. от 28 июня 2014 г. № 189-ФЗ.

- ФЗ «О центральном банке Российской Федерации» от 26.04.95 г. ред. от 01.06.2014 г. № 202-ФЗ.

- Федеральный закон «Об ипотеке (залоге недвижимости)» последняя редакция от 17.06.2010г.

- Федеральный закон от 10.07.2002 N 86-ФЗ ред. от 29.12.2014 «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 30.12.2004 N 218-ФЗ ред. От 03.12.2011 «О кредитных историях»

Монографии, учебники, учебные пособия

- Аксаков А.Г. Банковская система России 2011: тенденции и приоритеты посткризисного развития. Сборник статистических данных по банковской системе РФ на 2011. — 456с.

- Банковское дело : Учебник для вузов / Под ред. Лаврушин О .И . М.: Финансы и статистика , 2010. — 648с .

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. М.: Прогресс, 2010. — 423с.

- Ба н ко в с ко е де л о / По д ред. Ко л е с н и ко в а В .И . М. Фи н а н с ы и с та ти с ти ка , 2007. — 842с .

- Ба н ки и ба н ко в с ко е де л о : Уче бн о е по с о би е / По д р е д. Ба л а ба н о в а И .Т. М.: Фи н а н с ы и с та ти с ти ка , 2008. — 645с .

- Богомолов А .А . История возникновения банковских карт / Юр и ди че с ка я р а бо та в кр е ди тн о й о р га н и за ци и . 2007. № 1. С.38-40

- Бр а тко А .Г. Ба н ко в с ко е пр а в о в Р о с с и и ( в о пр о с ы те о р и и и пр а кти ки ) . М.: Га р а н т, 2010. — 586с .

- Буркова А.Ю. Виды кредитования в России. / Бизнес и банки. 2010 .№ 6. С. 7-9

- Глазов М.М. Экономическая диагностика предприятий: новые решения. СПБГУЭФ, 2012. — 234с.

- Гиляровская Л.Т., Учебное пособие/ Анализ и оценка финансовой устойчивости коммерческого банка. Санкт-Петербург: Питер, 2010. — 231с.

- Епишенков, С.В. Заем и кредит как самостоятельные институты гражданского права России / «Банкир» 2010. №1. С.10-12

- Ермаков С.Л. Рынок потребительского кредитования в России: современные тенденции развития Финансы и кредит. 2010г. № 21. С.56-58

- Ильясов СМ. Об оценке кредитоспособности банковского заемщика / Деньги и кредит. 2013. №9 С.20-22

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка. Учебник / Е. П. Жарковская. — 2-е изд., стер. М.: Издательство «Омега-Л», 2011. — 325 с.

- Жуков Е.Ф. Деньги. Кредит. Банки: Учебник для вузов / под ред М.: ЮНИТИ-ДАНА, 2011. — 600 с.

- Ки с е л е в В .В . Управление коммерческим банком в переходный период. /Деньги и кредит. 2008. № 12. С.18-20

- Ко л е с н и ко в В .И . Ба н ко в с ко е де л о . Фи н а н с ы и с та ти с ти ка ,2011.-442c.

- Коробова Г.Г. Банковское дело: учебное пособие «Юристъ», 2012.-235с.

- Коласс Б. Управление финансовой деятельностью предприятия. М.:Финансы, 2013. — 121с.

- Казьмин АИ Банковская система и Сбербанк России: новые вызовы и импульсы роста / Деньги и кредит, 2013. №10. С.23-25

- Колесов A.Р. Некоторые вопросы развития рынка потребительского кредитования /Деньги и кредит, 2012. №7. С.11-13

- Крупнов Ю.С. Банковский потребительский кредит в России. / Бизнес и Банки. 20 №42. С.5-7

- Л а в р уши н О .И . Ба н ко в с ко е де л о . М.: Ба н ко в с ки й и би р же в о й н а учн о -ко н с ул ьта ци о н н ый це н тр , 2010. — 684c.

- Лаврушин И.О. Банковское дело: современная система кредитования: учебное пособие, 4-е изд., стер. М.: КНОРУС, — 264 с.

- Ли В.О. Об оценке кредитоспособности заемщика российский и зарубежный опыт /Деньги и кредит, 2014. №2. С.34-36

- Ма р ко в а О .М.Ко мме р че с ки е ба н ки и и х о пе р а ци и . М.: Юн и ти , 20 -418с .

- Моисеев С.Р. Инструментарий денежно-кредитной политики центрального банка для таргетирования инфляции экон. наук. Московская финансово-промышленная академия. 2010. -118 с.

- Пакова О.Н. Комплексное решение проблемы предоставления банковских услуг населению. — Сборник научных трудов. Серия «Экономика» / Северо-Кавказский государственный технический университет. Ставрополь, 2012. — 388с.

- Пищулин А.С. Национальные особенности кредитного скоринга // Банковское кредитование, 2012. №1. С.66-68

- Пристансков Д. Кредит для потребителя ЭЖ-Юрист. №39.С. 20-22

- Самиев Н. Потребительское кредитование в России: технологии против рисков./Эксперт-РА, 2012. — 113с.

- Савицкая Л. А. Анализ хозяйственной деятельности предприятия. М.: Новое знание, 2014. — 120с.

- С о ко л и н с ка я Н .Э С тр уктур а и ка че с тв о а кти в о в ба н ка / Бухга л те р и я и Ба н ки . 2010. №10. С6-8

- С о р в и н С .В . С о в р е ме н н ые ба н ко в с ки е те хн о л о ги и и и х в л и ян и е н а эффе кти в н о с ть ба н ко в с ко й с и с те мы / Де н ьги и кр е ди т. 20 №9. С.33-35

- Скогорева А. Рынок потребкредитования — фавориты новые, лидеры старые Банковское обозрение. 2011. №12. С47-49

- Тур ба н о в А .В . Ко н це пци я о р га н и за ци и и фун кци о н и р о в а н и я ба н ко в с ки х в кл а до в в Р о с с и и / Ба н ко в с ко е пр а в о . 2011. №1. С.18-22

- Шумс ки й Д.И . Пе р с пе кти в ы р а зв и ти я с и с те мы упр а в л е н и я ко мме р че с ки м ба н ко м / Р е гл а ме н та ци я ба н ко в с ки х о пе р а ци й. До куме н ты и ко мме н та р и и . 20 № 2 С.22-26

- Черкасов В. Е. Банковские операции: финансовый анализ. М. Издательство «Консалтбанкир», 2011. — 288с.

- Челноков В.А. Банки и банковские операции: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов. — М.: Высшая школа. 2010. — 345с.

- Часеев А.А. Проблемы правового регулирования банковского кредитования потребителей /Предпринимательское право. 2010. №3. С.1-3

- Центральный Банк Российской Федерации http://cbr.ru Сбербанка России http://www.sberbank.ru