1.3 Банковское кредитование, его преимущества и недостатки

Участие коммерческих банков в кредитовании внешнеэкономической деятельности предприятий, особенно во внешней торговле, всегда было велико, ибо в большинстве случаев фирменный кредит в той или иной степени опирается на банковский кредит и тесно связан с ним. Вместе с тем современные тенденции в кредитовании международной торговли способствовали появлению новых форм банковского кредитования, когда кредиты предоставляются непосредственно импортеру или его банку. Особенно велика роль прямых банковских кредитов или кредитов покупателю в средне- и долгосрочном кредитовании внешней торговли.

Банковское кредитование экспорта и импорта выступает в форме ссуд под залог товаров, товарных документов, векселей, а также учета тратт[8, стр.15]. Банковский кредит может выдаваться банками, банкирскими домами, другими кредитными учреждениями. Данный вид кредита выдаются в денежной форме, помимо этого заемщик обязан использовать ссуду исключительно для закупок товаров в стране-кредиторе.

Банковское кредитование наиболее разнообразно по своим формам и срокам, от краткосрочных (учет векселей, факторинговые кредиты) до среднесрочных (прямые банковские кредиты покупателю или его банку, форфейтинговые кредиты) и даже долгосрочных кредитов (финансовый лизинг)[9]. Иногда банки вообще не вкладывают собственных средств в кредитование внешнеторговых операций, а только ограничиваются акцептом выставленных на них векселей, но поскольку участники национальных денежных и валютных рынков охотно вкладывают временно свободные средства в банковские акцепты, акцепт векселей крупными всемирно известными банками выступает средством для получения кредита.

Существует несколько видов участия банков в кредитовании внешнеэкономической деятельности:

- банковский кредит, когда кредитующие банки покупают у экспортеров кредитные обязательства (векселя, банковские гарантии, др.) или приобретают права по ним;

- банковский кредит, когда импортер или его банк выписывают долговые обязательства непосредственно на имя банка-кредитора;

- акцепт банками векселей, выставляемых на них экспортерами или импортерами.

В первом случае банковский кредит представляет собой традиционные и появившиеся сравнительно недавно формы кратко- и среднесрочного финансирования фирменных кредитов. С помощью банковских кредитов продавцу в форме учета тратт, факторинга, форфейтинга преодолеваются узкие границы фирменных кредитов, опирающихся на собственные средства экспортера.

Во втором случае мы имеем дело с возникшим в начале 60-х гг. кредитом покупателю, когда кредитующие банки вкладывают в кредитные операции собственные ресурсы, предоставляя кредит непосредственно импортеру, или его банку, или специальной кредитно-финансовой компании.

В третьем случае, при акцепте трат, выставленных на банки, сами банки-акцептанты никакого кредита не предоставляют. Акцепт первоклассных банков выступает средством для получения кредита, поскольку участники национальных денежных и валютных рынков охотно вкладывают временно свободные средства в банковские акцепты.

Виды банковского кредитования:

- Учет векселей

Финансирование фирменного кредита посредством учета векселей – это классическая и до сих пор широко применяемая форма при краткосрочном кредитовании экспорта. При учете векселя (продаже его держателем банку) банк досрочно выплачивает экспортеру сумму, на которую выписан вексель, за вычетом определенного процента. Размер последнего определяется ставкой на ссудный капитал и зависит от срока и качества векселя. Банки принимают к учету только первоклассные векселя (англ. fine trade bills), т. е. векселя, содержащие обязательства солидных фирм, платежеспособность которых не вызывает сомнений.

Экспортер и импортер договариваются о том, что платеж за товар будет произведен через банк путем акцепта последним выставленных экспортерам тратт. В соответствии с Единообразным вексельным законом, принятому Женевской вексельной конвенцией от 1930г., акцепт должен быть простым, однако он может иметь ограничения частью вексельной суммы, т. е. частичный акцепт. Английское вексельное право разрешает акцепт общий и ограниченный (условный, частичный, местный, подписанный одним из нескольких плательщиков).

Векселя, гарантированные крупными банками, учитываются по более низким ставкам, в то время как векселя с обязательствами мелких и слабых в финансовом отношении фирм либо вообще не учитываются, либо принимаются к учету по значительно завышенным ставкам. Такое поведение коммерческих банков в данной ситуации связанно с тем, что банки часто прибегают к переучету коммерческих тратт в своем центральном банке, который и предъявляет повышенные требования к срокам векселей и платежеспособности должников.

Переучет экспортных векселей центральными банками, нередко на льготных условиях, является формой участия государства в краткосрочном кредитовании экспорта, что дает возможность коммерческому банку свободнее предоставлять денежные средства экспортеру и снижать стоимость кредита. Во многих развитых странах система переучета векселей распространена и на среднесрочные экспортные кредиты[10, стр.18].

Акцептант выступает главным должником, или иначе он должен отвечать за оплату векселя в установленный срок. Также акцептант будет ответчиком по иску держателя векселя в случае неплатежа.

- Факторинг

Под термином «факторинг» во внешней торговле понимается целый ряд комиссионно-посреднических операций, связанных с переуступкой банку клиентом-экспортером неоплаченных счетов за поставленные товары, выполненные работы, оказанные услуги и, соответственно, права получения платежа по ним, т. е. инкассированием дебиторской задолженности клиента-экспортера (получением средств по платёжным документам). Впервые появившись в США в конце XIX века, в дальнейшем факторинг получил развитие в странах Западной Европы, в сфере международного экономического оборота[11, стр.44].

Коммерческие банки, осуществляющие экспортный факторинг, предлагают своим клиентам тройную выгоду.

Во-первых, банк принимает на себя услуги по бухгалтерскому учету дебиторов, контролю и инкассации задолженности, ведению статистики продаж и так далее. Экспортный факторинг играет важную роль в первую очередь для мелких и средних предприятий, стремящихся увеличить объем продажи производимых ими товаров или заинтересованных в новых рынках сбыта своей продукции, а также для предприятий с небольшой долей экспорта в общем обороте, которым невыгодно содержать специальный штат работников, занятых обработкой внешнеторговой документации.

Во-вторых, экспортный факторинг представляет собой форму кредитования. Это так называемый факторинг с финансированием, при котором банк экспортера оплачивает счета-фактуры в определенных пределах (до 70-90% от суммы долговых обязательств) вне зависимости от срока платежа за товар, иными словами осуществляет финансирование в виде досрочной оплаты поставленных товаров. Оставшаяся сумма возмещается экспортеру по поступление платежа от покупателя. Если банк оказывает факторинговые услуги «без финансирования», экспортер получает возмещение за отгруженный товар лишь при поступлении платежа от импортера.

И наконец, в-третьих, осуществляя факторинговые операции, банки принимают на себя, как правило, риск неплатежа со стороны покупателя (настоящий факторинг). Если банк не принимает на себя риск неплатежа со стороны покупателя, то такой договор факторинга называется факторингом с правом регресса. Российские коммерческие банки именно так проводят операции факторинга в иностранной валюте, предусматривая в договоре с экспортером право возврата банком в соответствии с заключенным договором приобретенных платежных требований поставщику (экспортеру) на любую сумму, не оплаченную в течение определенного срока импортером-плательщиком. Однако в мировой практике договор с правом регресса заключается сравнительно редко, чаще все же заключается договор без права регресса.

Факторинг может стать достаточно дорогой услугой для экспортера при учете всех рисков, с которыми сталкиваются банки и факторинговые компании.

Расходы экспортера состоят из комиссионных платежей за бухгалтерское обслуживание, за инкассацию долга и другие услуги, рассчитываемых в определенном проценте от суммы счетов-фактур, а также из процента за кредит (уровень которого несколько выше основных ставок банка) при предоставлении факторинговых услуг с финансированием, при котором размер платы за кредит рассчитывается за период между выкупом банком платежного требования у экспортера и датой инкассирования.

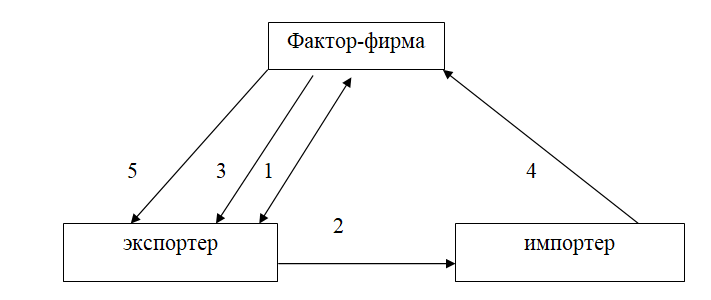

Схема факторингового обслуживания (рис.1) выглядит следующим образом:

- Договор о факторинговом обслуживании;

- Поставка товара с отсрочкой платежа;

- Выплата досрочного платежа (до 85% стоимости) сразу после поставки;

- Оплата за поставленный товар;

- Выплата остатка средств за минусом комиссионных.

Основой подобной формы финансирования служит переуступка неоплаченных платежей факторинговой компании.

Комиссионные факторинговой компании состоят из платы обслуживание и платы за финансирование. Плата за обслуживание взимается в виде % (1-3,5%) от оборота, который зависит от спектра предоставляемых услуг фактор фирмой. Плата за финансирование отражает стоимость кредитных ресурсов, используемых для авансирования.

Факторинг бывает открытым и закрытым:

- открытый факторинг – дебитор информирует о том, что в сделке участвует факторинговая фирма;

- закрытый факторинг – покупателю не известна факторинговая компания и покупатель осуществляет платежи продавцу, которая направляет их в сторону фактор-фирмы.

Преимущества факторинга:

- Ускорение оборачиваемости капитала.

- Устранение риска неплатежа со стороны покупателя.

- Снижение издержек обращения.

Факторинг относится к краткосрочному кредитованию экспорта и факторинговая компания покупает требование экспортера к иностранным покупателям со сроком платежа 30-120 дней.

- Форфейтинг

Суть форфейтирования как формы кредитования внешнеэкономической деятельности заключается в продаже экспортёром имеющихся у него требований к импортёру (обычно векселей) банку или специальной финансовой компании. Как дополнение к традиционным методам кредитования внешней торговли форфейтирование нашло широкое применение при экспорте машин и оборудования.

Форфейтирование — покупка банком или форфетором на полный срок на заранее оговоренных условиях векселей (тратт) и других финансовых документов. Тем самым экспортер передает форфетору коммерческие риски, связанные с неплатежеспособностью импортера. В результате продажи портфеля долговых требований упрощается структура баланса фирмы-экспортера, сокращаются сроки инкассации требований, бухгалтерские и административные расходы.

К форфейтированию принимаются векселя, выписанные в немецких марках, долларах США и швейцарских франках. Необходимым условием покупки векселя, акцептованного импортером, является получение гарантии крупного банка страны импортера.

Между экспортным факторингом и форфейтированием существует определённое сходство. Различие состоит в сроках кредитования, факторинг – среднесрочное (от 6 месяцев до 3 – 5 лет) кредитование на достаточно кратные суммы, а факторинг – краткосрочное (от 30 до 120 – 180 дней). Банк при факторинге в отличие от форфейтинга берёт на себя лишь часть рисков экспортёра. Кроме того, форфейтинг является однократной операцией, связанной с взиманием денежных средств по определённому документу, в то время как экспортный факторинг обычно предполагает постоянные связи между сторонами и наличие комплексной системы обслуживания. Еще одна характерная особенность форфейтинга заключается в наличии вторичного рынка, на котором возможна перепродажа приобретённых коммерческих векселей.

Банковские кредиты покупателю как форма финансирования экспорта означают переход ответственности в вопросе мобилизации средств для кредитования ВЭД от отдельных экспортеров и импортеров к банкам и банковским группам с большими финансовыми возможностями. Участие государства в финансировании экспорта путем страхования кредитов, их рефинансирования и субсидирования также содействовало участию банков в кредитовании внешней торговли.

Технология форфейтингового обслуживания выглядит следующим образом:

- Подписание договора между экспортером и импортером;

- Поставка товара экспортером;

- Оформление векселя импортером и передача его банку-авалисту;

- Отправление товарораспорядительных документов в том числе и векселя;

- Подписание форфейтингового договора с форфейтером;

- Передача векселя форфейтеру;

- Выплата общей суммы по форфейтинговому договору экчпортеру (за минусом комиссионных);

- Пересылка векселя на инкассо банку-авалисту;

- Выплата суммы векселя при наступлении срока платежа.

Все риски экспортера переходят к форфейтеру, который для защиты своих интересов нуждается в получении гарантии или аваля (вексельное поручительство) со стороны первоклассного банка страны импортера. Чтобы вексель попал в разряд форфейтинговых ценных бумаг необходимо следующие 2 условия:

- вексель должен иметь подпись всемирно известного банка;

- платежное обязательство импортера не должно быть связано с поставкой товара.

Стоимость форфейтинговых услуг включает в себя:

- расходы по страхованию риска дебитора;

- расходы по страхованию политических рисков и рисков перевода средств;

- расходы по привлечению средств для покрытия риска в случае изменения процентных ставок;

- комиссия за работу во время подготовительного периода.

В целом, стоимость форфейтинга превышает стоимость других форм кредитования, учетная ставка дифференцируется в зависимости от категорий должников и сроков. Форфейтинг, в отличие от факторинга, однократная операция, т.к. она связана со взиманием денежных средств только по одному конкретному документу (переуступка вексельного поручительства).

Форфейтинг предполагает наличие вторичного рынка, на котором возможна продажа приобретенных векселей.

На мировом рынке основной международной организацией, занимающейся регулированием отношений по факторинговым и форфейтинговым операциям, является Международная факторинговая организация МФО, 1969 год Амстердам, (270 млрд. USD, 50% международного фактор-бизнеса).

- Кредиты покупателю

Банковские кредиты покупателю предоставляются банком страны экспортёра непосредственно банку импортёра или реже – самому импортёру. В этом случае кредитующий банк выплачивает экспортеру полную стоимость отгруженных товаров при представлении товарных документов. Освобождение экспортера от необходимости предоставлять кредит за счет собственных средств, что ведет к их замораживанию, либо с помощью банковских ресурсов, что в условиях высоких внутренних ставок ведет к удорожанию товара, позволяет продавцу поставлять товар по более низким ценам. Обязательством совершённых наличных платежей служат пересылаемые банком импортёра простые векселя на сумму кредита и процентов. Таким образом, банк экспортёра финансирует непосредственно торговую сделку, предоставляя кредит банку импортёра.

Одной из форм кредитования экспорта является акцептно-рамбурсный кредит, основанный на сочетании акцепта векселей экспортёра банком третьей страны и переводе (рамбурсировании) суммы векселя импортёром банку-акцептанту. В данном случае экспортёр договаривается с импортёром, что платёж за товар будет произведён через банк путём акцепта последним тратты, выставленной экспортёром, если он не уверен в платёжеспособности импортёра или заинтересован в быстром получении вырученной валюты за проданные товары, до наступления срока векселя. При достижении договорённости импортёр даёт поручение своему банку заключить соглашение об акцепте. Банк-акцептант, в свою очередь, требует гарантии своевременной оплаты векселя и выставляет на банк экспортёра безотзывный акцептный аккредитив, который предусматривает акцепт тратты. Получив об этом уведомление, экспортёр отгружает товар, выписывает тратту и коммерческие документы, направляет их в свой банк, где обычно учитывает вексель. Банк экспортёра пересылает тратту и документы банку-акцептанту, который, акцептовав тратту, направляет её либо банку экспортёра, либо его корреспонденту или филиалу, а товарные документы – банку импортёра. Банк импортёра передаёт импортёру товарные документы под соответствующее обеспечение, обычно сохранную расписку, которая сохраняет за ним право собственности на товар. Банк экспортёра переучитывает акцептованную тратту. Она затем обращается на мировом рынке ссудных капиталов, который выступает в данной операции как совокупный кредитор.

- Лизинг

Особенность лизинга, в частности, состоит в том, что лизингодатель (в роли которого нередко выступают коммерческие банки, инвестиционные фонды, страховые компании, а также специализированные лизинговые компании) передает имущество, специально приобретенное по договору купли — продажи, в пользование лизингополучателю, сам его не используя[12]. Это позволяет рассматривать лизинг не только как разновидность аренды, но и как своеобразную форму долгосрочного кредитования (инвестирования), при которой кредитные средства (т. е. денежные средства, затраченные на закупку оборудования) погашаются лизингополучателем путем регулярной выплаты лизингодателю в согласованном между ними размере арендных платежей. Сумма этих платежей складывается из стоимости оборудования, расходов лизингодателя, связанных с приобретением оборудования (например, в случае пользования кредитными средствами), а также суммы, составляющей непосредственно прибыль лизингодателя. По истечении срока лизинга оборудование может быть передано в собственность лизингополучателю.

Преимущества и недостатки банковского кредита

Банковские кредиты в сфере внешнеэкономической деятельности имеют преимущества перед фирменными. Они позволяют заемщикам свободнее использовать средства на покупку товаров, освобождают его от необходимости обращаться за кредитами к фирмам-поставщикам, производить с последними расчёты за товары наличными за счёт банковского кредита. Благодаря привлечению государственных средств и применению гарантий коммерческие банки все чаще выдают экспортные кредиты на 10 – 15 лет по ставкам ниже рыночных. Факторинг, равно как и учет векселей, банковских гарантий, других долговых обязательств, выгоден экспортерам прежде всего за счет ускорения оборачиваемости средств во внешнеторговых операциях. Все ведущие российские коммерческие банки, осуществляющие международные расчеты, производят указанные операции при кредитовании ВЭД российских предприятий и организаций.

Однако банки, как правило, используют ограничения на использование кредита только в пределах совей страны, и нередко ставят условия об израсходовании его на определённые цели, например, на покупку товаров у фирм, в которых они заинтересованы. При этом банковский кредит приобретает свойства фирменного кредита, целевой характер.

1.4 Факторы, влияющие на стоимость кредита во внешнеэкономической деятельности

Стоимость кредита является одной из наиболее важных составляющих в кредитовании ВЭД, так как она определяет ту сумму, которую заемщик уплачивает кредитору за пользование кредитом. Основным элементом этой стоимости является годовой процент, показателем которого служит процентная ставка. По банковским кредитам помимо основного процента нередко оплачиваются банковские комиссии. Кроме того, при фирменном кредите в цену поставляемого товара могут включаться так называемые скрытые элементы стоимости кредита, компенсирующие предоставляющему кредит экспортеру уменьшение номинального размера процентной ставки во внешнеторговом контракте по сравнению с размерами процентных ставок по кредитам в стране поставщика или на мировом рынке капиталов.

Стоимость кредита не может быть постоянной, в силу того, что она подвержена влиянию очень многих факторов, нередко действующих в противоположных направлениях. Например, снижению стоимости кредита способствует обострение конкуренции, растущий объем льготного кредитования и другие. На стоимость кредита влияют также конъюнктура мирового и национальных денежных рынков и рынков капитала, степень надежности и размер страхового покрытия долговых обязательств, служащих обеспечением кредитной сделки. А, в конечном счете, уровень процентных ставок по экспортным кредитам является предметом договоренности между кредитором и заемщиком.

В ходе этой договоренности принимаются во внимание сроки кредитов и валюты, в которых они предоставляются. Увеличение срока предоставления кредита связано для кредитора с более длительной иммобилизацией своих ресурсов, более длительными сроками рефинансирования фирм-кредиторов в своих банках, что, соответственно, оказывает влияние на увеличение стоимости кредитов. Стоимость кредитов в традиционно «слабых» валютах обычно выше, чем в традиционно «сильных» валютах, причем разница может быть весьма существенной. Это связано с риском обесценения задолженности.

Важную роль в стоимости кредитования ВЭД играют ставки, которые бывают фиксированные и плавающие. Первые фиксируются на весь срок кредита, вторые пересматриваются в течение срока кредита через согласованные между кредитором и заемщиком промежутки времени. Плавающая ставка, как правило, складывается из двух частей: базовой ставки и надбавки, называемой маржа или спрэд и обеспечивающей банкам-кредиторам доходы от кредитования внешнеэкономических операций. При предоставлении банковских кредитов покупателю кредитующие банки взимают наряду с основной ставкой различного рода комиссии и сборы, в их числе комиссию за обязательство и комиссию за управление, а также премии страховым институтам за гарантирование экспортных кредитов.

Расчет стоимости кредита

Расчет стоимости кредита производится соотвествующим образом. Если единственным элементом стоимости кредита является годовой процент, эта стоимость рассчитывается по формуле:

S=L*(Z/100)*tср ,(1)[23]

где S — стоимость кредита;

L — лимит (сумма) кредита;

Z — процентная ставка;

tср — средний срок кредита (т. е. срок, в течение которого заемщик пользуется всей суммой кредита).

Если стоимость кредита помимо годового процента включает банковские комиссии и прочие сборы, показателем стоимости является общая процентная ставка Zо , которая равна Z + Zком , где Z — ставка по основному проценту, Zком — ставка по комиссиям, выраженная в процентах годовых и приведенная к среднему сроку кредита.

Стоимость кредита в этом случае будет такова:

S=L*(Z0 /100)*tср ,(3)[23]

где S — стоимость кредита;

Zo –общая процентная ставка;

L – лимит (сумма) кредита;

tср — средний срок кредита.

Показатель Z , необходимый для расчета общей процентной ставки, находится следующим путем: для выражения в процентах годовых различных по способу взимания комиссий и сборов находят абсолютную сумму этих комиссий и сборов и делят на лимит кредитования и средний срок кредита. Таким образом, Zком равняется:

Zком =(S1+S2+S3) / L*tср , (2)[23]

где S1 — сумма комиссии за обязательство;

S2, — сумма комиссии за управление;

S3 — сумма других комиссий и сборов.

Итак, стоимость кредита представляет собой сумму, которую заемщик уплачивает кредитору за пользование кредитом. Выразив эту сумму в процентах от величины кредита, можно сравнить различные формы кредитования ВЭД по степени их относительной выгодности для заемщика.

Сравнение стоимостных характеристик фирменных и банковских кредитов в целом говорит в пользу банковских. В кредитах этого типа практически нет скрытых элементов стоимости, и так как они не только страхуются, но иногда и финансируются при участии государства, а в некоторых случаях и за счет государственных институтов, то банковские кредиты, как правило, оказываются дешевле кредитов поставщиков. Кроме того, при банковском кредите покупателю между импортером и экспортером кредитные отношения вообще отсутствуют, что снижает вероятность завышения цены последним.

Отмеченные обстоятельства в немалой степени способствовали, особенно в условиях высоких ставок, повсеместному распространению прямых банковских кредитов за счет снижения доли других видов кредитования внешнеэкономической деятельности.

Стоимость кредита в кризис

В последние годы большинство предприятий строили свой бизнес с помощью кредитных средств. Сегодня этот источник для многих компаний иссяк. На данный момент достаточно сложно в первую очередь получить кредит, так как и при банковском и при фирменном кредитовании сейчас наблюдается так называемый «кризис недоверия». Кризис доверия заставляет банки с крайней осторожностью подходить к кредитованию предприятий. Банки и фирмы стремятся застраховать себя от угрозы невыплаты кредита.

Деньги для бизнеса сильно подорожали, а о привлечении иностранных заемных средств уже не может быть и речи — рефинансировать уже полученные кредиты дорого и сложно.

Соответственно предложение кредита снизилось, а ставки по кредитам выросли. И теперь те фирмы, которые смогли взять кредит, платят не только за себя, но и за страхи кредиторов. За осень процентные ставки по кредитам выросли на 3-4%. Помимо этого заемщик платит и за «плохие кредиты», которые банк так или иначе себе вернет либо через суд, либо продав коллекторским агентствам. И это не смотря на то, что ставка рефинансирования снижается, на данный момент она находится на уровне 8,25%. Многие банки закрылись для новых клиентов, и продолжали кредитовать только старых и проверенных.

Вслед за удорожанием банковского кредита растет и стоимость фирменного кредитования. Но перетекания из банковского кредитования в фирменное все же не происходит, вследствие того, что оно еще больше основано на доверии. Достаточно сложно найти зарубежного партнера, у которого будет достаточно доверия, что стать его кредитором. В последние месяцы наблюдается тенденция к снижению банковских ставок.

Подобное поведение банков можно было наблюдать в основном в России и на постсоветском пространстве. В других странах кредит, напротив, подешевел, а требования к заемщику выросли. Зарубежные банки тщательнее проверяют, кому они собираются дать кредит и его платежеспособность. А в Китае государство недавно ограничило выдачу кредитов.

В нынешних условиях проблемы возникают как у малого, так и у крупного бизнеса. Однако малый бизнес в силу своего масштаба является более мобильным и гибким, что позволяет оперативно менять модель ведения бизнеса и таким образом подстраиваться под новые условия. В пользу крупных предприятий играет все еще сохраняющийся доступ к финансированию в силу сформированных годами партнерских отношений с банками.

Руководители предприятий обратили внимание на различные возможности для получения более дешевых кредитов. К таковым, в частности, относятся залоговые займы (под акции, недвижимость), которые позволяют получать ресурсы под 12–16% годовых. Также выросла доля нетрадиционным форм обеспечения, например, экспортной выручки. При наличии долгосрочных контрактов риск требований дополнительного обеспечения становится более прогнозируемым и менее вероятным. Среди давних партнеров стало пользоваться популярностью кредитование по открытому счету.

Глава 2 ОБСЛУЖИВАНИЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЙТИЙ НА ПРИМЕРЕ ПАО «БАНК МОСКВЫ»

2.1 Описание деятельности по кредитования внешнеэкономической деятельности ПАО «Банк Москвы»

ПАО «Банк Москвы» является одним из лидеров в области торгового финансирования на российском рынке. Банком осуществляется обслуживание широкого спектра клиентов в Москве и 56 регионах России по обеспечению торговой и внешнеэкономической деятельности.

Использование инструментов финансирования торговли Банка Москвы позволяет клиентам добиваться значительного снижения коммерческих и финансовых рисков при осуществлении экспортно-импортных операций, сократить расходы, а также оптимизировать финансовые потоки [11, стр.03].

Банк Москвы предлагает своим клиентам следующие продукты и услуги в области финансирования торговли и проведения международных расчетов:

- финансирование импорта – финансирование клиентов в форме открытия аккредитива и/или выставления банковских гарантий (при необходимости подтвержденных первоклассными международными банками), организация расчетов и финансирование импортных сделок с привлечением банков и международных финансовых организаций, агентств экспортного страхования;

- индивидуальное консультирование по оптимизации расчетов:

- помощь в организации расчетов с учетом специфики страны-контрагента,

- разработка платежных статей контрактов и договоров,

- полный спектр услуг по обслуживанию импортных/экспортных аккредитивов, в том числе при расчетах в рублях со странами СНГ – открытие, авизование, подтверждение, перевод (трансферация), осуществление платежа, организация негоциации (в том числе дисконтирования) документов по экспортным аккредитивам.

- предоставление всех видов гарантий, а также резервных (stand-by) аккредитивов, в т.ч.:

- разработка текстов гарантий, максимально защищающих интересы клиентов;

- авизование и подтверждение подлинности гарантий, выпущенных иностранными банками в пользу клиентов;

- чистое и документарное инкассо.

Использование данных продуктов и услуг при импортных (закупочных) операциях обеспечивает клиентам Банка Москвы – импортерам следующие преимущества:

- снижение кредитных рисков за счет отказа от авансовых платежей;

- снижение страновых и юридических рисков во внешнеторговых контрактах;

- обеспечение гарантии оплаты поставщику только при условии поставки товара в строгом соответствии с номенклатурой, качеством и в оговоренные сроки отгрузки;

- существенное снижение стоимости финансирования импорта (закупок) по сравнению с простым кредитованием;

- возможность получения рассрочки оплаты за поставляемый товар;

- возможность продемонстрировать партнерам свою компетентность в области организации расчетов по торговым сделкам, а также подтвердить свою платежеспособность.

С другой стороны, преимущества от работы с инструментами финансирования торговли Банка Москвы получают и клиенты, выступающие в сделке в роли продавца:

- гарантия получения оплаты со стороны банка за поставленный товар, при выполнении условий контракта по отгрузке товара;

- четко регламентированная и быстрая процедура получения оплаты за поставленный товар после отгрузки;

- повышение конкурентоспособности предлагаемого товара за счет предложения различных форм оплаты за товар без повышения риска неоплаты;

- возможность получения финансирования для закупок товара при осуществлении посреднических операций за счет структурирования финансовых потоков с использованием трансферабельных (переводных) или компенсационных (back-to-back) аккредитивов.

Банк Москвы обладает всеми необходимыми ресурсами и инфраструктурой для осуществления торгового финансирования на самых выгодных для клиентов условиях. Богатый практический опыт специалистов банка, накопленный в ходе реализации проектов клиентов банка, позволяет оптимизировать структуру расчетов и определить базовые условия и стоимость финансирования еще в процессе подготовки проекта, что позволяет как расширить объемы торгово-закупочной деятельности, так и повысить доходность операций. Широкая корреспондентская сеть, насчитывающая более 850 банков корреспондентов по всему миру позволяет осуществлять расчеты исключая возможных посредников (дополнительные затраты) и в минимальные сроки.

Банк добился признания со стороны ведущих финансовых институтов – ряд первоклассных международных банков и агентств экспортного страхования предоставили Банку Москвы кредитные линии по документарным операциям, которые позволяют совершать сделки с иностранными контрагентами на лучших для наших клиентов условиях.

Использование международного опыта и преимуществ инструментов торгового финансирования возможно как при внешнеторговых сделках, так и при торговых контрактах, заключаемых между российскими компаниями.

В этой связи особо перспективной выглядит возможность финансирования торговли при расчетах, замкнутых в системе Банка Москвы. Более 50 филиалов Банка в основных торгово-промышленных центрах России – от Калининграда до Южно-Сахалинска и Петропавловска-Камчатского, позволяют обеспечить финансирование на оптимальных условиях. В первую очередь это связано с тем, что в данном случае вся схема расчетов контролируется Банком Москвы и риски неплатежа достаточно точно просчитываются.

Рейтинги Банка:

- Fitch – BBB

- Moody’s – Baа1

- НАУФОР – ААА, «максимальная надежность»

Высокие рейтинговые оценки надежности Банка Москвы не являются самоцелью, а позволяют осуществлять межбанковские сделки, включая международные заимствования, на наиболее благоприятных условиях, что используется в интересах клиентов, покупающих продукты торгового финансирования Банка.

Созданная в Банке обширная и хорошо развитая инфраструктура взаимоотношений с иностранными партнерами создает условия для быстрого и комфортного проведения любых банковских операций, требующихся клиентам Банка. Наличие этой инфраструктуры является важнейшим фактором, позволяющим эмитировать и эффективно использовать все применяемые в международной практике продукты торгового финансирования в интересах клиентов Банка.