3.2 Система страхования и гарантирования экспортных кредитов

Во всех странах мира большое внимание уделяют продвижению товаров национальных компаний на внешние рынки. Такие компании, в частности МСП, сталкиваются за рубежом со значительными трудностями при экспорте своей продукции. На Западе внешнеторговые корпорации широко используют систему страхования и гарантирования экспортных кредитов. На практике, значительное развитие получило коммерческое кредитование. Поддержка экспортеров осуществляется путем льготного кредитования внешнеторговых контрагентов, предоставления банковских гарантий на льготных условиях, льготного налогообложения экспортеров, поставляющих на внешние рынки высокотехнологическую продукцию. Как правило, осуществляется кредитование экспортных контрактов на крупные суммы.

Экспортная поставка предполагает значительное количество документов и их оформление, что усложняется в случае, когда не только экспортируется определенная продукция, но и зарубежным импортерам будет необходимо поставлять комплектующие, а также для обеспечения сервиса. Для этого требуется заключать с брокерами договора и платить за подобные услуги, что часто обходится дороже, чем стоимость самих комплектующих [14, стр.75-76].

Страхование экспортных кредитов (англ. Export Credit Insurance) — вид страхования, имеющий целью защиту от рисков, связанных с предоставлением экспортного кредита.

Цель данного вида страхования — гарантировать экспортёрам своевременность оплаты за поставленную продукцию со стороны иностранного контрагента. Объектом страхования являются коммерческие кредиты экспортёра-страхователя импортёрам-контрагентам и / или авансовые платежи импортёра.

Возможны два варианта страхования экспортёра: на случай несостоятельности (банкротства) иностранного покупателя и страхование риска задержки платежа до наступления фактической несостоятельности.

В связи с тем, что мировой рынок насыщен различными товарами, экспортёры бывают вынуждены использовать различные методы повышения конкурентоспособности, в том числе и поставку товаров на условиях коммерческого кредита, а это всегда связано с риском неполучения платежа за поставленный товар. Например, ежегодно только в Западной Европе объявляют о банкротстве более ста тысяч фирм. Для повышения надёжности в этом случае во всем мире применяется страхование экспортных кредитов.

Организация страхования экспортных кредитов. Страховая компания, получив от страхователя премию (страховой взнос), законным образом осуществляет комплекс мер по изучению, оценке и управлению застрахованным риском, а в случае несостоятельности контрагента-импортёра или задержки платежа после определенного периода возмещает страхователю в установленном договором порядке неуплаченные денежные суммы по счетам к получению за поставленные в кредит товары и оказанные услуги.

При страховании риска неплатежа предусматривается собственное участие страхователя в убытках (франшиза), которое выражается в процентах к страховой сумме. Собственное участие страхователя в покрытие риска устанавливается обычно на уровне 5-20 %. Франшиза не может быть застрахована отдельно или у другого страховщика. Страхователь, согласно принятой практике данного вида страхования, обязан за свой счёт предпринимать все необходимые меры во избежание или по уменьшению убытка. Страхователь обязан также предоставлять страховщику всю информацию и документы, которые необходимы страховщику для определения факта несостоятельности и оценки величины убытка.

Страхование экспортных кредитов предполагает часто долгосрочное сотрудничество страховой компании и экспортёра. Это предполагает выдачу страховой компанией генеральных полисов, которые обеспечивают страховое покрытие всех заключаемых контрактов в течение этого периода. При этом страхователь-экспортёр по результатам предварительных переговоров с иностранным контрагентом сообщает страховой компании сумму, на которую контрагент готов приобрести товары или услуги, а страхователь имеет возможность осуществить поставку на условиях коммерческого кредита.

Страховщик проверяет платежеспособность иностранного партнёра экспортёра и по результатам проверки выносит решение, которое может подтвердить запрошенную сумму, уменьшить её до приемлемого для страхования уровня или отказать в страховании кредита, оставить его без обеспечения полисом. Установленная страховщиком сумма представляет собой страховую сумму по данному контрагенту и указывается в нотисе (уведомлении) об установлении кредитного лимита, который направляется страхователю в письменной форме и является неотъемлемой частью договора страхования. Страховщик может ограничить (понизить кредитный лимит) или расторгнуть договор страхования в отношении любого контрагента экспортёра. При этом страховое покрытие по действовавшим ранее счетам к получению остается действующим.

Преимущества страхования экспортных кредитов. Выгоды страхования экспортных кредитов для российского экспортёра состоят в следующем:

- помощь специалистов по оценке надежности потенциальных партнёров при выходе на новые рынки;

- постоянное наблюдение за финансовым состоянием иностранных клиентов и своевременное информирование о их финансовом состоянии;

- возможность увеличивать число клиентов и объём продаж;

- возможность повышения конкурентоспособности за счёт применения более гибких форм оплаты (рассрочка платежа);

- возможность экспортировать непосредственно конечным потребителям, минуя надёжных оптовиков-посредников, что увеличивает прибыльность операции.

В страховании экспортных кредитов кроме предприятий-экспортёров заинтересованы также и банки. При страховании экспортных кредитов риски по невыполнению платёжных обязательств со стороны иностранных контрагентов берет на себя страховая компания, что влияет на условия предоставления банковского кредита. Страховой полис, выданный солидной страховой компанией, может служить надёжным обеспечением послеотгрузочного кредитования предприятия-экспортёра. При доотгрузочном кредитовании страховой полис также может служить дополнительным обеспечением при выдаче кредита.

Российские предприятия, производящие высокотехнологичную продукцию и товары глубокой переработки, должны быть конкурентоспособны не только с точки зрения качества экспортируемой продукции, но и с точки зрения спектра финансовых инструментов поддержки экспорта со стороны государства. Страхование экспортных кредитов – ключевой инструмент, который позволит экономически стимулировать российского экспортера и / или банк-кредитор расширить направления и постоянно наращивать объемы российского экспорта.

Страховые компании, осуществляющие гарантирование международного кредита, готовят документацию, ведут расчет страховых премий, выявляют размер ущерба, т. е. проводят все технические операции. Эти страховые компании опираются на банк данных о большинстве экспортеров и импортеров всего мира, их финансовом положении и платежеспособности. Однако решения о выдаче гарантий принимают государственные комитеты и комиссии, которые действуют совместно с фирмами и банками.

Несмотря на страновые различия в организации и технике страхования международного кредита (размер и практика начисления премии, срок и объем гарантии и т. д.), общая черта для всех развитых стран — усиление связи между кредитованием и страхованием экспорта. Обычно предоставление кредита экспортеру или импортеру предполагает наличие полиса экспортного страхования. Страхование влияет на условия и сроки кредита, является источником кредитных льгот для экспортера. Кредиты, возврат которых гарантируется страховой компанией, предоставляются на более длительные сроки и более льготных условиях, что дает экспортеру конкурентные преимущества.

Государство осуществляет страхование международных кредитов за счет своего бюджета. Список страхуемых рисков насчитывает сотни наименований. На долю развивающихся стран приходится львиная доля правительственных гарантий.

С распространением страхования на все элементы внешнеторгового контракта, опосредуемого кредитом, появились новые виды гарантий. В их числе:

1) страхование кредитов на период производства экспортных товаров;

2) гарантия экспорта на новый рынок — государство берет на себя расходы по исследованию рынка, рекламе и пр.;

3) страхование фабрикационного риска, т. е. риска расторжения контракта покупателем в период производства тяжелого обрудования;

4) гарантия возврата предоставленных средств, если банки отказались предоставить кредит под товарные запасы за границей;

5) кредитование иностранного покупателя за счет Агентства экспортных кредитов с использованием сделки «своп» и т. д.

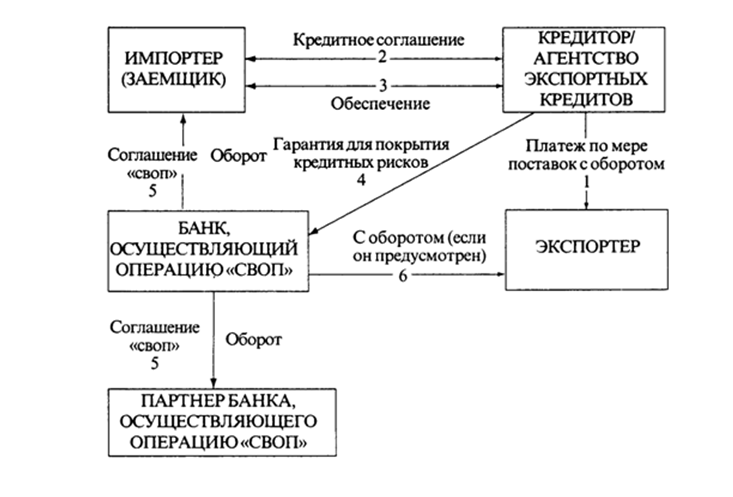

Графически схема кредитования с использованием механизма страхования выдаваемых кредитов приведена на рис.7.

Как видно из рисунка 3, процедура проходит следующим образом:

- Агентство экспортных кредитов сразу платит экспортеру по мере поставок товара;

- Импортер (заемщик) подписывает кредитное соглашение с кредитором — Агентством экспортных кредитов;

- Импортер предоставляет приемлемое обеспечение;

- Агентство экспортного кредитования предоставляет гарантию «своп»-банку, если необходимо;

- «Своп»-банк заключает «своп»-соглашение с импортером и определяет подходящего партнера, с которым подписывает «своп»-соглашение;

- Обычно экспортер не несет ответственности за сделку. Однако «своп»-банк может потребовать соответствующих обязательств от экспортера. Если импортер не выполнит условия «своп»-соглашения, «своп»-банк будет нести дополнительные расходы по замене договора. Если банк не удовлетворен действиями импортера, принятие обязательств экспортером может быть необходимым.

Необходимо отметить, что если предприятие экспортирует, то часто оно же и импортирует необходимую ей продукцию из-за рубежа, что сказывается на росте расходов по импорту; так как цены на ряд ввозимых товаров привязаны к международным котировкам и, в частности, к курсу доллара, а это приводит к тому, что у таких предприятий наблюдается рост себестоимости их продукции. У экспортёров, зависимых от импорта, издержки возрастают. Российские компании в основном ввозят из-за рубежа оборудование, сырьё и комплектующие. А часто и цены на сырьё из России привязываются к мировым ценам. В то же время у ряда предприятий (вусловиях падения курса рубля) ими продукция на экспорт дешевеет, но незначительно. В случае, когда оборудование и сырьё импортное, у российских компаний преимуществом может являться снижение издержек, в частности, за счёт дешевизны труда.

На внешних рынках российским предприятиям приходится сталкиваться сильной конкуренцией со стороны китайских компаний. В частности, это связано с тем, что российским предприятиям приходится закупать за рубежом комплектующие товары для своего производства. Ведь рост внутри РФ цен на металлы, электроэнергию, газ, логистику реально снижает, причём довольно значительно, эффект от снижения курса рубля.

Для развития российской экономики необходимо, чтобы государство оказывало поддержку экспорт)- товаров с высокой добавленной стоимостью. Такой помощью может быть частичная компенсация издержек на доставку продукции определёнными видами транспорта. Тарифы естественных монополий оказывают значительное влияние на снижение экспортных возможностей российских компаний

В целом можно отметить, что национальные компании РФ способны поставлять свою продукцию на мировой рынок, поскольку в ряде случаев она характеризуется высоким переделом, а для некоторых российских товаров, поставляемых на экспорт, характерным валяется то, что они конкурентно способны, поскольку качественные и реализуются по более низкой цене. Для экспортёра необходима доступность к финансированию на развитие производства. Он заинтересован в кредитовании по низким процентным ставкам, по их субсидированию, по конкретным мерам финансовой поддержки. Для увеличения экспортных поставок важно расширять страхование и кредитование экспортных контрактов на льготных финансовых условиях и получать доступ к кредитам внутри страны, а участие российских банков в финансировании международных проектов должно сопровождаться требованием закупок машин и оборудования в РФ.

Таким образом, объектом страхования, в том числе государственного, являются кредиты экспортера, импортера, банковские внешнеторговые кредиты и гарантии по исполнению контрактных обязательств, валютные риски, инфляционное обесценение валюты кредита. Насчитывается до 50 видов страхования экспортных кредитов — на случай банкротства, отказа от платежа, принятия товара, войны, революции, национализации, конфискации, экспортного эмбарго, валютных ограничений и т. д. Для государственного страхования экспортных кредитов из госбюджета выделяются лимитные фонды страховых компаний. Государственное страхование экспортных кредитов играет важную роль в регулировании экономики, служит средством конкурентной борьбы на мировых рынках.

Заключение

В условиях обострения конкуренции на мировых рынках кредитование ВЭД становится не только необходимым, но иногда и неизбежным условием реализации товаров, главным образом машин и оборудования. В полной мере это положение относится и к кредиту во внешнеэкономических связях России, несмотря на сложившуюся сегодня крайне неблагоприятную экономическую и политическую обстановку в стране.

Формы и методы кредита в коммерческой практике очень разнообразны, и тем не менее основное место в кредитовании ВЭД занимают кратко- и среднесрочные частные (фирменные и банковские) экспортные кредиты.

Фирменные кредиты, финансирующие внешнеторговую операцию в период от заключения контракта до отгрузки товара и, что в основном и имеет место, в период после поставки товара до получения платежа путем предоставления рассрочки платежа, по-прежнему занимают очень важное место благодаря простоте оформления, мобильности, возможности уторгования цены, относительной независимости от государственного регулирования экспортных кредитов.

Однако в силу присущих фирменным кредитам недостатков (дороговизна, ограниченность по срокам и суммам) главная роль в кредитовании давно перешла к коммерческим банкам, которые в большинстве случаев являются конечным кредитором и частных фирменных кредитов, рефинансируя кредиты поставщиков.

Банковское кредитование наиболее многообразно по формам и срокам, от краткосрочных (учет векселей, факторинговые кредиты) до среднесрочных (прямые банковские кредиты покупателю или его банку, форфейтинговые кредиты) и даже долгосрочных кредитов (финансовый лизинг).

Особое значение при кредитовании приобретает стоимость кредита, которая, с одной стороны, определяет ту сумму, которую заемщик уплачивает кредитору за пользование кредитом, а с другой стороны, воздействует на принятие импортером решения об использовании кредита, а также на выбор формы, метода и срока кредитования конкретной внешнеторговой сделки.

Кредитование внешнеэкономической деятельности предприятия – это объективная необходимость современной экономики. Государство должно развивать все формы кредитования в этой сфере, это поможет удешевить кредит, а значит и будет способствовать развитию внешней торговли.

Использование того или иного метода финансирования зависит как от характеристик фирм-заемщика (платежеспособность фирмы, длительность ее работы на рынке и т. п.), так и от условий конкретной сделки.

Многие компании, которые еще совсем недавно активно использовали банковские кредиты, в условиях финансового кризиса столкнулись с проблемой поиска источника финансирования своей деятельности. Многие руководители предприятий сейчас находятся в поиске источника денежных средств не столько на развитие, сколько на поддержание собственного бизнеса и одним из выходов из этой ситуации является кредитование, которое для многих становится недоступным.

Современное обслуживание ВЭД Российскими банками во многом соответствует необходимым стандартам, но тем не менее существует значительное отставание от мирового уровня. Достижение уровня качественного обслуживания ВЭД российскими банками остается основной задачей на среднесрочную перспективу.

Кроме того, для финансирования своей внешнеэкономической деятельности, российские предприятия могут привлекать иностранных инвесторов, причем основной формой привлечения иностранных инвестиций, на практике, является создание совместного предприятия.

В целом, российские предприятия имеют довольно широк спектр кредитных и инвестиционных инструментов для финансирования своей внешнеэкономической деятельности.

Список использованной литературы и источников

- Гражданский Кодекс РФ

- ФЗ №208 «Об акционерных обществах» от 26 декабря 1995 г.

- ФЗ №14 «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. (ред. от 29.12.2015)

- ФЗ №164 «О государственном регулировании внешнеторговой деятельности» от от 08.12.2003 (ред. от 13.07.2015)

- ФЗ №39 «Об инвестиционной деятельности в РФ» от 25 февраля 1999 года

- Распоряжение Правительства Российской Федерации от 27 января 2015 г. № 98-р.

- Конвенция УНИДРУА «О международном факторинге» от 28 мая 1988 года.

- Конвенция УНИДРУА «О международном финансовом лизинге» от 28 мая 1988 года.

- Конвенция «О Единообразном законе о переводном и простом векселе» от 1 января 1938года.

- Аналитический отчет ПАО «Банк Москвы» на 1 января 2014г.

- Аналитический отчет ПАО «Банк Москвы» на 1 января 2015г.

- Аналитический отчет ПАО «Банк Москвы» на 1 января 2016г.

- Баринов Э.А. Финансовые условия кредитов в международной торговле и место цивилизованного предпринимательства в экономике России. Ученые записки Российской академии предпринимательства. Сборник научных трудов. М: 2015– стр.28

- Баринов Э.А. Роль государства в системе валютно-финансового стимулирования экспорта. Ученые записки Российской академии предпринимательства. Сборник научных трудов. М: 2015 – стр.75-89

- Баринов Э.А.Валютно-кредитные отношения во внешней торговле. М.: 1 Федеративная Книготорговая Компания — 271стр.

- Баринов Э. А. Страхование и гарантирование экспортных кредитов: зарубежная и российская практика. Ученые записки Российской академии предпринимательства. Сборник научных трудов. М.:2012 2012 — стр.198

- Бернстайн Л.А. Анализ финансовой отчетности: теория практика и интерпретация / Пер. с англ. – М. «Финансы и статистика», 2016 – 312 стр.

- Борисова И.И.Правовое обеспечение внешнеэкономической деятельности. Учебно-методическое пособие. Нижний Новгород 2013 – 208 стр.

- Бурмистров В. А., Хлопов К. В., Внешняя торговля Российской Федерации. Учебник. – М.: Юристъ, 2011. – 192с.

- Вавилова Е. В., Бородулина Л. П., Международная торговля: учебное пособие. – М.: Гардарики, 2016 – 287с.

- Виленский П.Л. Оценка эффективности инвестиционных проектов. М.: Дело, 20011 – 312 стр.

- Гладков И.С., Мировая экономика и Международные экономические отношения: учебное пособие. – 4-е изд., перераб. и доп. – М.: БИНОМ. Лаборатория знаний, 2014. – 341с.

- Деньги, кредит, банки: учебник / кол. авторов ; под ред. засл. деят. науки РФ, д-ра эконом. наук, проф. О. И. Лаврушина, — 7-е изд., стер. – М.: КНОРУС, 2013. – 560с.

- Джабиев А. П., Государственное регулирование внешней торговли России. Учебное пособие – 2-е изд., стер. М.: КНОРУС, 2009. – 496с.

- Красавиной Л.Н. Международные валютно-финансовые и кредитные отношения: Учебник– 3-е изд., перераб. и доп.– М.: «Финансы и статистика», 2015. – 608стр.

- Круглов В.В. Основы валютно-финансовых и кредитных отношений. МЭ и МО 2003 – 212 стр.

- Лазарева Т.П. Нетрадиционные формы кредитования внешнеэкономической деятельности. М.: БИНОМ. Лаборатория знаний, 2014 – 341с.

- Мовсесян А. Г., Огнивцев С. Б. Международные валютно-кредитные отношения: Учебник. – М.: Инфра-М, 2005.

- Основы международных валютно-финансовых и кредитных отношений / Под ред. В. В. Круглова. – М.: ИНФРА, 1998., 2003.

- Подшиваленко Г. П. Инвестиции. Монография. Саратов 2012г. –370 стр.

- Потиенко Л. И. Международные валютно-финансовые и кредитные отношения: Практикум. – Владивосток, Изд-во ВГУЭС, 2003.

- Поляк Г.Б. Финансы. Денежное обращение. Кредит: Учебник для вузов. – М. ЮНИТИ-ДАНА, 2002 — 370 стр.

- Пугель Томас А., Линдерт ПитерМ., Международная экономика. Учебник/ пер. с англ. – М.: «Дело и Сервис», 2003. – 158с.

- Стровский Л.Е. Внешнеэкономическая деятельность предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / 4-е изд., перераб. и доп. – ЮНИТИ-ДАНА, 2015. (Серия «золотой фонд российских учебников»). – 799с.

- Хорн Дж. К. Ван Основы управления финансами. — М.: Финансы и статистика, 2012 – 248 стр.Шеремет В.В. Управление инвестициями: В 2 т./М.: Высшая школа, 2014 – 424 стр.

- Щербанова Н. Г., Государственное регулирование: соотношение свободы торговли и протекционизма./. – 2003 – 234 стр.

- Внешэкономбанк. Годовой отчёт за 2013 г.

- ЭКСАР. Годовой отчёт за 2013 г.

- UK Export Finance. Annual Report and Accounts. Annual Report. 2014

- Japan Bank for International Cooperation. Annual Report, 2014

- http://www.lawmix.ru/ — сайт интернет-издания о праве

- http://www.tamognia.ru/people/articles/detail.php?ID=1593671 — сайт интернет-издания о внешнеэкономических операциях

- иhttp://dvo.sut.ru/libr/ectiop/084kuzn/razd3.htm — сайт сетевой библиотеки учебных пособий для студентов.

- http://center-yf.ru/data/economy/Vneshneekonomicheskaya-deyatelnost.php — сайт сетевой библиотеки учебных пособий для студентов

- иhttp://sociosphera.com/publication/conference/2013/219/formy_i_vidy_vneshneekonomicheskoj_deyatelnosti/ — сайт научно- издательского центра «Социосфера»

- http://dic.academic.ru/dic.nsf/econ_dict/4214 — экономческая интернет-энциклопедия

- http://www.ved.gov.ru/ — федеральный портал внешнеэкономической информации